İster eşiniz için, ister işe giderken ya da sadece günlük yaşamda daha fazla esneklik için olsun, ikinci bir arabaya ihtiyaç var. Ancak hemen alarm zilleri çalmaya başlar: Sigorta masrafları iki katına mı çıkacak? Endişelenmeyin, durum böyle olmak zorunda değil. Eğer akıllıysanız, ikinci arabanızı şaşırtıcı derecede ucuza sigortalayabilirsiniz. Bunun anahtarı ikinci araç yönetmeliğinde yatıyor.

İkinci bir araba ile maliyet tuzağından nasıl kaçınılır?

Birçok kişi hala yeni bir arabanın otomatik olarak en pahalı hasarsızlık bonus sınıfı (SF sınıfı) 0’da başladığına ve bunun da primlerin hızla yükselmesine neden olduğuna inanıyor. Neyse ki bu bir efsanedir. Uygulamada, hemen hemen her sigortacının bunun olmasını önlemek ve sadık, deneyimli sürücülere gereksiz yere yük olmaktan kaçınmak için bir çözümü vardır.

Bu özel düzenlemeler temelde bir inanç sıçramasıdır. Sigortacınız yolda zaten kazasız olduğunuzu bilir ve bunu dört tekerlekli yeni aile üyesi için önemli ölçüde daha iyi bir sınıflandırma ile ödüllendirir. Sonuç mu? İlk günden itibaren gözle görülür tasarruflar.

İkinci araç düzenlemesinin arkasında gerçekten ne var?

Basit bir ifadeyle, ikinci araç yönetmeliği, sizin veya eşinizin üzerine kayıtlı ek bir araç için özel bir sınıflandırmadır. Yeni sürücülerin aldığı SF sınıfı 0 yerine, genellikle doğrudan SF sınıfı ½ ile başlarsınız.

Bazı sigortacılar daha da cömerttir ve daha da iyi bir sınıflandırma sunarlar – bazen ilk arabanızın SF sınıfını bile yansıtırlar. Bu elbette tasarruf potansiyelinizi en üst düzeye çıkarır.

Bunun önündeki engeller genellikle yönetilebilir niteliktedir. Tipik olarak birkaç koşulun yerine getirilmesi gerekir:

- Poliçe sahibi aynıdır: çoğu durumda, her iki araç da sizin adınıza veya aynı evde yaşayan eşinizin adına sigortalanmalıdır.

- Deneyim önemlidir: İlk aracınızın genellikle arkasında belirli bir süre kazasız olması, örneğin en az SF sınıfı 3 ‘te sınıflandırılmış olması gerekir.

- Direksiyonda acemi sürücü yok: Birçok sağlayıcı, ikinci aracın tüm sürücüleri için genellikle 23 veya 25 yaş olmak üzere asgari bir yaş belirler.

Pratik tavsiyem: Her iki aracınızı da aynı sağlayıcıya sigortalatırsanız neredeyse her zaman en iyi teklifi alırsınız. Bu nedenle, paket indirimlerden ve mümkün olan en iyi özel sınıflandırmadan yararlanmak için ilk aracınızla geçiş yapmak gerçekten faydalı olabilir.

Aracın kendisinin finansmanını da gözden kaçırmamalısınız. Nakit satın almanız, finanse etmeniz veya kiralamanız da toplam maliyetleriniz üzerinde etkilidir. Hala emin değilseniz, leasing mi yoksa araç kredisinin mi sizin için daha uygun olduğunu gösteren kılavuzumuza bir göz atın.

Bir bakışta en yaygın ikinci araç düzenlemeleri

Bu tablo, sigortacıların genellikle ikinci aracın daha iyi sınıflandırılması için hangi koşulları belirlediğini bir bakışta gösterir. Bunu aramanız için bir kontrol listesi olarak kullanın.

| Yönetmelik | Tipik durum | Olası sınıflandırmalar |

|---|---|---|

| Standart düzenleme | Aynı şirkette sigortalı ilk araç, 23 yaş üstü sürücü. | SF ½ |

| Daha iyi kategorizasyon | İlk araç en az SF 3, 25 yaş üstü sürücü, genç sürücü yok. | SF 2 – SF 4 |

| “Hakiki” ikinci araç yönetmeliği | İlk araç yüksek bir SF sınıfına sahiptir (örneğin SF 10), sadece siz ve eşiniz kullanırsınız. | İlk araçla aynı SF sınıfı (genellikle üst limitli) |

| Acemi sürücü yönetmeliği | Çocuklarınızdan biri arabayı kullanıyor, ilk araba aynı şirkette. | SF ½ (çocuk için SF 0 yerine) |

Gördüğünüz gibi seçenekler çok ve çeşitlidir. Koşulların ayrıntılı bir karşılaştırması altın değerindedir ve kişisel durumunuz için doğru tarifeyi bulmanıza yardımcı olacaktır.

Hasarsızlık primi: avantajlı bir prim için en büyük kaldıracınız

Araba sigortasından tasarruf etmek söz konusu olduğunda, hasarsızlık bonusundan kaçınmanın bir yolu yoktur. Biz buna kısaca SF sınıfı diyoruz. Priminizin miktarı için açık ara belirleyici bir faktördür. Arkasındaki mantık basittir: kazasız araç kullandığınız her yıl, bir seviye yükselirsiniz ve priminiz gözle görülür şekilde düşer.

İyi haber şu ki, ikinci arabanızla sıfırdan başlamak zorunda değilsiniz. Yeni sürücülerin yutmak zorunda kaldığı pahalı kategorizasyonları unutun. Çok daha akıllıca yollar var.

En yaygın ve en basit hile, ikinci araç düzenlemesi veya doğrudan sigortacınızla yapılan özel sınıflandırmadır. Eğer ilk aracınız bir süredir kazasız bir şekilde üzerinize kayıtlıysa, sigortacılar genellikle çok anlayışlı davranırlar. Sadakatinizi ve açıkça güvenli sürüş davranışınızı, yeni arabaya hemen daha iyi bir derece vererek ödüllendirirler – genellikle doğrudan SF sınıfı ½‘ye, bazen daha da yükseğe çıkar.

Kendiniz için daha iyi kategorizasyonu nasıl kullanabilirsiniz?

Kulağa hoş geliyor, değil mi? Ancak elbette bazı kurallar var. Her sağlayıcı tam koşulları küçük yazılarına biraz farklı bir şekilde koyar, ancak neredeyse her zaman birkaç tipik engel vardır.

- Poliçe sahibi kimdir? Kural olarak, her iki araç da sizin veya sizinle aynı evde yaşayan eşinizin üzerine kayıtlı olmalıdır.

- Ne kadar süredir kazasız araç kullanıyorsunuz? Birçok sigorta şirketi, ilk aracınızın belirli bir SF sınıfına, örneğin SF 3‘e ulaşmış olmasını şart koşar.

- Kimler araba kullanabilir? Genç sürücülerin dikkatine! Bazen özel sınıflandırma yalnızca tüm sürücülerin 23 veya 25 gibi belirli bir yaşın üzerinde olması durumunda geçerlidir.

Bir sözleşme imzalamadan önce bu noktaları çok yakından inceleyin. Hüküm ve koşullardaki küçük bir fark, size yılda birkaç yüz avro kazandırabilir veya paraya mal olabilir.

Pratik bir ipucu: Sigortacınızın ilk aracınızın SF sınıfını ikinci araca “yansıtıp yansıtmadığını” özellikle sorun. Bu bir kural değildir, ancak özellikle uzun süredir sadık bir müşteri olarak, bazen burada iyi bir şansınız olabilir. Israrcı olmak işe yarar!

Diğerlerinden bir indirim devralın: Bu şekilde çalışır

Çok akıllıca bir strateji daha var: başkasının mevcut hasarsızlık bonusunu devralabilirsiniz. Bu, özellikle aileden birinin araba kullanmayı bırakması durumunda değerlidir.

Klasik senaryoyu hayal edin: Büyükanne ve büyükbabanız ehliyetlerini bırakıyor ve arabalarının kaydını sildiriyor. On yıllar boyunca biriken yüksek SF sınıflarına ne olacak? Sadece süreleri dolmak zorunda değil! Belirli koşullar altında, bu değerli indirimi yeni ikinci aracınıza aktarabilirsiniz.

Ancak buradaki engeller, salt ikinci araç düzenlemesine göre biraz daha yüksektir:

- Aile bağları: Transfer genellikle sadece birinci dereceden akrabalar arasında (yani ebeveynlerden çocuklara veya tam tersi), eşler veya birlikte yaşayan partnerler arasında gerçekleşir.

- Sürüş deneyimi kanıtı: Sigortayı devreden kişinin aracını düzenli olarak kullandığınıza dair güvenilir kanıtlar sunmalısınız. Eski sigorta sözleşmesinde sürücü olarak karşılık gelen bir giriş burada en iyi kanıttır.

- Ehliyet kuralı: Bu en önemli noktadır! Sadece ehliyetinizin olduğu yıl kadar indirim alabilirsiniz. Bu nedenle, yedi yıldır araç kullanmasına izin verilen 25 yaşındaki bir kişi, büyükbabası kusursuz bir SF 30 ‘a sahip olsa bile, en fazla SF sınıfı 7 ‘yi devralabilir.

Bu arada, bu numara sadece arabalarla sınırlı değildir. Kaydı silinmiş bir motosiklet veya karavandaki indirimi yeni bir arabaya aktarmak genellikle mümkündür. Dolayısıyla yeni bir sözleşme imzalamadan önce ailenize sorun. Hala kullanılmayan tasarruf potansiyeli olabilir.

Elbette, SF sınıfı sadece bir bileşendir. En iyi kişisel sorumluluk tarifesini bulmaya ilişkin makalemizin de gösterdiği gibi, temel bilgileri bilmek de bir o kadar önemlidir.

Ek ücret ödemeden doğru kapsamlı teminatı seçin

İkinci bir aracı uygun bir fiyata sigortalamak söz konusu olduğunda, kasko sigortası seçimi genellikle en büyük kaldıraçtır. Motorlu üçüncü şahıs sorumluluğu yasal bir zorunluluktur – manevra alanı yoktur. Öte yandan, kasko sigortasında dizginler sizin elinizdedir ve aracınıza ve durumunuza gerçekten uygun olan teminatı seçerseniz gerçekten tasarruf edebilirsiniz.

En önemli soru şudur: Arabanın değeri hala ne kadardır? Gerçekten sadece süpermarkete gitmek için kullanılan on yaşında küçük bir araba mı? O zaman pahalı kasko sigortası genellikle para kaybıdır. Yüksek yıllık prim artık arabanın düşük artık değeriyle makul bir orantı içinde değildir.

Mutlu bir orta yol olarak kısmi örtü

Kısmi kapsamlı teminat, ikinci araçların büyük çoğunluğu için kesinlikle doğru seçimdir. Sağlam koruma ve uygun prim arasında mükemmel bir uzlaşmadır. Tam olarak kendi başınıza bir şey yapamayacağınız hasarları kapsar – günlük hayatta hepimizin karşılaştığı riskler:

- Hırsızlık: Özellikle şehirde onsuz yapmamanız gereken koruma.

- Cam kırılması: Otoyolda küçük bir taş kırıldı ve ön cam kırıldı.

- Yaban hayatı kazaları: Sık sık karada araç kullanan herkes tehlikeyi bilir.

- Doğal tehlikeler: Fırtına, dolu veya sel herkesi etkileyebilir.

Tam kapsamlı sigorta yalnızca daha yeni, değerli ve hatta belki de finanse edilen araçlar için gerçekten devreye girer. Ayrıca kendi kendine yapılan kazalar ve vandalizmden kaynaklanan hasarları da kapsar. Güncel değeri düşük olan eski bir araba için çok pahalı olan bir lüks. Aracınız finanse ediliyorsa, uygun araç kredileri hakkındaki makalelerimizde de bu konuda faydalı bilgiler bulabilirsiniz.

Bu karşılaştırma, ikinci aracınız için kısmi kapsamlı teminatın yeterli olup olmadığına veya tam kapsamlı teminatın sizin için değerli olup olmadığına karar vermenize yardımcı olacaktır.

Kapsamlı tarifelerin karşılaştırılması: Hangi teminat ne zaman değerlidir?

| Performans özelliği | Kısmi kasko | Tam kapsamlı sigorta |

|---|---|---|

| Hırsızlık ve soygun | ✔️ | ✔️ |

| Yangın ve Patlama | ✔️ | ✔️ |

| Fırtına, dolu, yıldırım, sel nedeniyle oluşan hasarlar | ✔️ | ✔️ |

| Cam kırılması (örn. taş yontulması) | ✔️ | ✔️ |

| Kürklü av hayvanları ile çarpışma (örn. geyik, yaban domuzu) | ✔️ | ✔️ |

| Sansar ısırığı (dolaylı hasar genellikle sadece kısmi) | ✔️ | ✔️ |

| Kendi kendine kaza hasarı | ❌ | ✔️ |

| Vandalizm (kasıtlı hasar) | ❌ | ✔️ |

| Vurup kaçan sürücünün neden olduğu hasar | ❌ | ✔️ |

Gördüğünüz gibi, temel farklar kendi kendine verilen hasar ve vandalizmdir. İkinci aracınızın değeri bu ek maliyetleri haklı çıkarmıyorsa, kısmi kasko daha akıllıca bir seçenektir.

Genellikle göz ardı edilen pratik bir ipucu: fazlalıklarla oynayın! Çoğu standart olarak 150€ ‘da bırakır. Bunu 300€ ‘ya çıkarırsanız primin ne kadar düşeceğini görmek için karşılaştırma hesaplayıcısını kontrol edin. Yıllık tasarruflar genellikle o kadar yüksektir ki, bir talep durumunda daha yüksek risk kesinlikle buna değer.

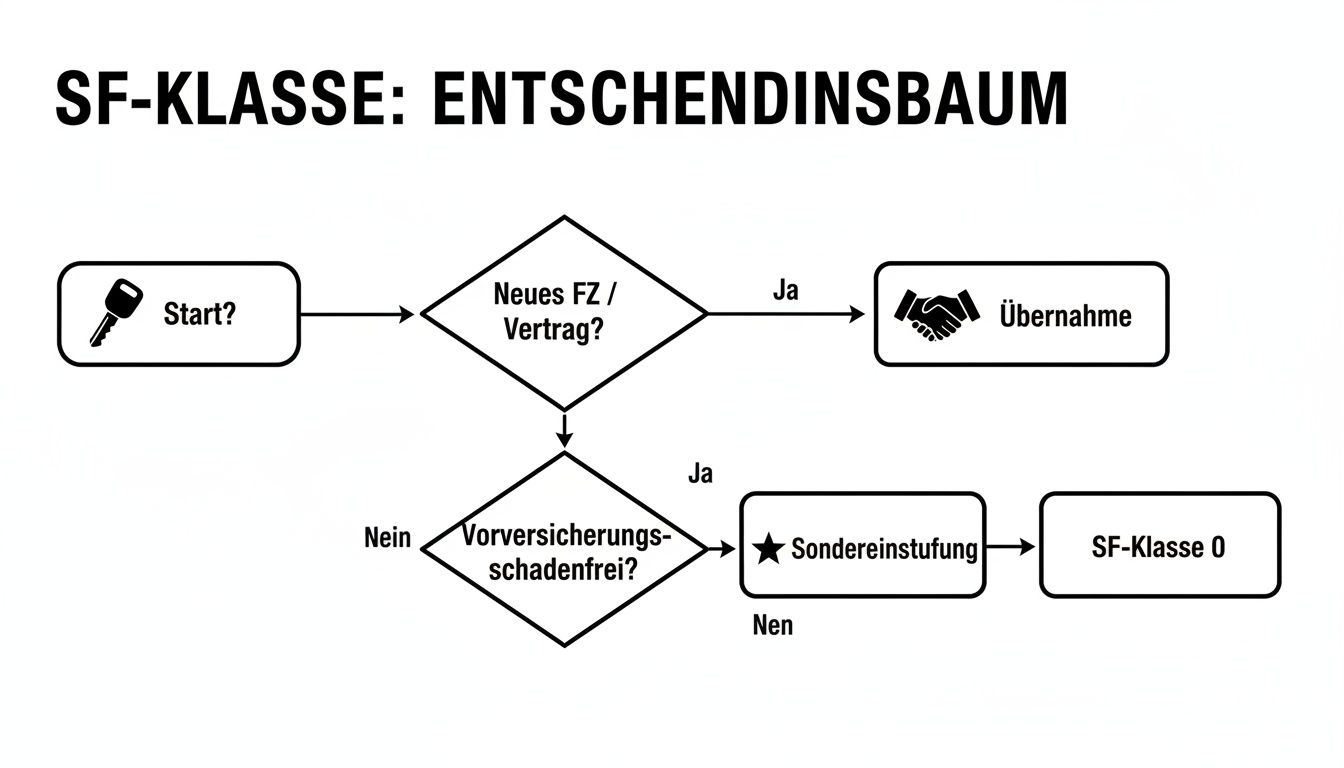

Hasarsızlık bonus sınıfının (SF sınıfı) doğru sınıflandırılması, elbette her türlü avantajlı tarifenin temelini oluşturur. Bu grafik size ikinci aracınız için hangi seçeneklerin mevcut olduğunu göstermektedir.

Hemen fark edebilirsiniz: ya sigortacının özel bir sınıflandırmasını kullanıyorsunuz ya da mevcut bir hasarsızlık bonusunu transfer ediyorsunuz. Her ikisi de ikinci araç için gerçekten uygun bir primin anahtarıdır.

Gizli indirimleri ve akıllı tarife özelliklerini ortaya çıkarın

Doğru hasarsızlık primi sınıfı harika bir temeldir, buna şüphe yok. Ancak ikinci aracınızı gerçekten ucuza sigortalamak için biraz daha derine inmemiz gerekir. Gerçek tasarruf hazineleri genellikle tarife detaylarının küçük yazılarında ve kendi kişisel sürüş profilinizde yatar.

Dürüst bilgi ve birkaç akıllı kararla, genellikle başlangıçta düşündüğünüzden daha fazlasını elde edebilirsiniz.

Basit ama gerçekten etkili bir numara: her iki aracı da aynı sağlayıcı ile sigortalayın. Birçok şirket bu sadakati, genellikle her iki poliçe için de geçerli olan önemli bir paket indirimle ödüllendirir. Bu bonusu her zaman kendi başınıza alamayacağınızdan, bunu aktif olarak sorgulamaya değer.

Kişisel tasarruf artırıcınız olarak sürüş profili

SF sınıfı dışında elinizdeki en büyük koz bireysel sürüş profilinizdir. Burada mutlak dürüstlük gereklidir, çünkü yanlış bilgi bir hak talebi durumunda gerçekten pahalıya mal olabilir. Bu nedenle gerçekçi olun, ancak size sunulan tasarruf potansiyelinden tam olarak yararlanın.

- Yıl başına kilometre: mutlak klasik. İkinci arabanın gerçekten ne sıklıkta kullanıldığını çok iyi düşünün. Sadece haftalık alışveriş ve şehir içi kısa yolculuklar için mi kullanılıyor? Eğer öyleyse, yılda 10.000 kilometrelik sihirli sınırın altında kalabilirsiniz, bu da primi belirgin şekilde düşürecektir.

- Sürücü grubu: Araç kullanmasına izin verilen her kişi sigorta açısından riski artırır. Bu nedenle sürücü sayısını en aza indirin, örneğin sadece kendiniz ve eşiniz. Genellikle 23 veya 25 yaşın altındaki sürücüleri hariç tutmak en büyük indirimle sonuçlanır.

- Geceleri otopark: araba nerede uyuyor? Kilitlenebilir tek bir otopark sigortacılar için büyük ikramiyedir ve en yüksek indirimle ödüllendirilir. Ancak bir garaj veya sabit bir park yeri yine de sokağa park etmekten çok daha iyidir.

Pratik bir ipucu: Birçok kişi bu tür küçük değişikliklerin etkisini hafife alır. Sadece “fener parkından” “garaj parkına” geçiş, bölgeye ve araca bağlı olarak %15 ‘e varan bir fiyat farkı yaratabilir.

Telematik tarifeleri: Genç sürücüler için akıllı çözüm

Özellikle de genç bir sürücü ikinci arabayı kullanmak zorunda kaldığında, masraflar genellikle tavan yapar. Burada modern ve her şeyden önce adil bir çözüm telematik tarifesi olabilir. Sürüş davranışı basitçe bir uygulama veya arabadaki küçük bir fiş aracılığıyla ölçülür.

Sistem hızlanma, frenleme manevraları ve hız sınırlarına uyma gibi hususlara bakar. Güvenli ve öngörülü araç kullananlar doğrudan ödüllendirilir – genellikle yıllık prim üzerinden %30 ‘a varan indirimlerle. Bu sadece büyük miktarda para tasarrufu yapmak için harika bir fırsat değil, aynı zamanda güvenli bir sürüş tarzını da teşvik ediyor. Gerçek bir kazan-kazan durumu.

Genel olarak mali durumunuzu daha iyi kavramanıza yardımcı olmak için, günlük yaşam için diğer yararlı finansal ipuçlarını da burada bulabilirsiniz.

Sigortanızı daha pahalı yapan nedir – ve nasıl tasarruf edebilirsiniz?

Yıllardır kazasız belasız araba kullanıyorsunuz ve yine de yüksek bir sigorta faturası kapıdan içeri mi giriyor? Bu elbette can sıkıcı bir durum. Ancak, bu genellikle sizin kişisel olarak üzerinde hiçbir etkinizin olmadığı şeylerden kaynaklanır. Bu mekanizmaları anlarsanız, teklifleri çok daha iyi değerlendirebilir ve nihayetinde ikinci aracınızı uygun bir fiyata sigortalamak için doğru kararı verebilirsiniz.

Temel olarak, burada fiyatları etkileyen iki ana dış faktör vardır: genel maliyet eğilimi ve inanması zor ama posta kodunuz.

Atölye faturası fiyat belirleyici olduğunda

Enflasyonun etkilerini hepimiz hissediyoruz ve otomotiv endüstrisi de bir istisna değil. Aksine, yedek parçalar son yıllarda son derece pahalı hale geldi ve tamirhaneler tarafından talep edilen saatlik ücretler de keskin bir şekilde arttı. Modern bir farı düşünün – eskiden basit bir ampul olan bu parça artık LED veya lazer teknolojisine sahip karmaşık bir bileşen ve kısa sürede küçük bir servete mal olabiliyor.

Bu eğilimin doğal olarak sigorta şirketleri üzerinde doğrudan bir etkisi vardır. Hasar başına ortalama maliyet artarsa, sigorta şirketleri zarar etmemek için primlerini yükseltmek zorunda kalırlar. Ne yazık ki bu, primlerin herkes için, hatta en dikkatli sürücüler için bile yükseldiği anlamına geliyor. Almanya’daki enerji maliyetlerinin gelişiminden de görebileceğiniz gibi, bu tür genel fiyat artışları sadece bir otomobil sorunu değildir.

Son rakamlar her şeyi açıklıyor: üçüncü şahıs mali mesuliyet sigortası ortalama yüzde 8, tam kapsamlı sigorta ise yüzde 12 daha pahalı hale geldi. Bunun ana nedeni nedir? Sigortacıların birleşik oranı kontrolden çıktı. Bu prim ayarlamalarının arka planı hakkında daha fazla bilgiyi buradan okuyabilirsiniz.

Bölgesel sınıf: posta kodunuz belirleyici bir faktördür

Genellikle göz ardı edilen bir faktör de ikamet ettiğiniz yerdir. Sigortacılar istatistik ustalarıdır ve Almanya’daki her posta kodu için hasar riskini değerlendirirler. Bu hesaplamanın sonucu bölgesel sınıf olarak adlandırılır.

Burada çok farklı veriler kullanılmıştır:

- Kaza yoğunluğu: İstatistiksel olarak, büyük şehirlerde kırsal kesime göre daha fazla kaza olmaktadır.

- Hırsızlık oranı: Bölgeye bağlı olarak, belirli bir otomobil markası daha fazla veya daha az sıklıkla çalınır.

- Doğal tehlikeler: Bazı bölgelerde daha sık dolu yağar, bazılarında ise daha fazla fırtına hasarı olur.

Dolayısıyla, istatistiksel olarak “daha riskli” olarak sınıflandırılan bir bölgeye taşınırsanız, aracınız ve hasarsızlık sınıfınız aynı kalsa bile priminiz artabilir. Öte yandan kırsal bir bölgeye taşınmanın olumlu bir etkisi olabilir. Tam da bu tür dış etkiler nedeniyle, sigortanızın yıllarca devam etmesine izin vermemek ve düzenli olarak karşılaştırmak çok önemlidir.

İkinci araç sigortası hakkındaki sorularınız – kısa ve öz olarak cevaplandı

Son olarak, günlük danışmanlık çalışmalarımda bana defalarca sorulan soruları ele alacağız. Burada tipik engellere net yanıtlar alacak ve ikinci aracınızı uygun bir fiyata sigortalatmadan önce son şüphelerinizi giderebileceksiniz.

İyi bir anlaşma ile pahalı bir sözleşme arasındaki farkı yaratan genellikle küçük ayrıntılardır. En yaygın belirsizliklerin üstesinden gelelim.

İkinci aracımı da aynı sigorta şirketine kaydettirmek zorunda mıyım?

Hayır, zorunda değilsiniz. Sağlayıcıyı seçmekte tamamen özgürsünüz ve her iki aracı da aynı şirkete sigorta ettirmek zorunda değilsiniz. Bazen farklı bir sigortacı, örneğin belirli bir modeli daha iyi bir tip sınıfında sınıflandırdığı için, ikinci araba için kağıt üzerinde daha ucuzdur.

Ancak dikkat edin, burada bir sorun var. İki farklı sağlayıcı lehine karar verirseniz, genellikle iki belirleyici avantajı kaçırırsınız:

- Kombine veya paket indirim: Birçok sigorta şirketi, kendileriyle birden fazla poliçe yaptırmanız halinde sadakatinizi ödüllendirir.

- Karmaşık olmayan özel sınıflandırma: Size daha iyi bir SF sınıfı sağlayan özellikle cazip ikinci araç düzenlemesi, genellikle ilk aracın da orada sigortalı olmasıyla bağlantılıdır.

Bu yüzden hesaplamaları çok dikkatli yapın. Daha ucuz olduğu düşünülen bireysel bir teklif, ilk araç sözleşmenizdeki indirimleri kaybederseniz size daha pahalıya mal olabilir.

Pratik tavsiyem: Her zaman iki senaryoyu hesaplayın. Birincisi: her iki araç da önceki sağlayıcıda. İkincisi: yeni, daha uygun bir sigortacı ile ikinci araba. Sadece doğrudan bir karşılaştırma size cüzdanınıza gerçekten neyin gireceğini gösterecektir.

İkinci araç düzenlemesi yeni sürücüler için de geçerli mi?

Kesinlikle ve bu aileler için en iyi para tasarrufu ipuçlarından biri! İlk arabasını kaydettiren yeni bir sürücü genellikle son derece pahalı olan SF sınıfı 0‘a düşer ve bu da gerçekten acı verir.

Akıllıca bir çıkış yolu: Oğlun veya kızın arabası ebeveynlerin adına ikinci bir araba olarak kaydedilir. Sonuç olarak, genç sürücü özel sınıflandırmadan yararlanır ve genellikle doğrudan SF sınıfında ½ veya daha iyi bir sınıfta başlar. Bu da ilk günden itibaren yüzlerce avro tasarruf edilmesini sağlar.

Daha sonra, bir sonraki nesil birkaç yıl boyunca kazasız sürüş yaptığında, sözleşme ve hasarsızlık bonusu onlara kolayca devredilebilir. Bu, pahalı girişten kaçınmanın zarif ve etkili bir yoludur.

İkinci araçla kaza yaparsam SF sınıfıma ne olur?

Burada içiniz rahat olsun: İkinci aracınızla yapacağınız bir kaza, ilk aracınızın hasarsızlık sınıfını kesinlikle etkilemez. Her sigorta sözleşmesi ayrı ayrı işler.

İkinci araçla hasara neden olursanız, bir sonraki yıl sadece SF sınıfı düşürülecektir. Ana aracınızdaki zor kazanılmış indirim tamamen etkilenmez. Bu size büyük bir güvenlik sağlar, çünkü küçük bir aksilik tüm indirim sistemini hemen mahvetmez.

Motosikletimdeki hasarsızlık bonusunu arabama aktarabilir miyim?

Evet, çoğu sigortacı için bu durum şaşırtıcı derecede basittir. Örneğin, çok sevdiğiniz motosikletinizin kaydını sildirir ve yerine pratik bir ikinci araba alırsanız, yıllar içinde biriktirdiğiniz hasarsızlık bonusunu da yanınızda götürebilirsiniz.

Ön koşul genellikle araç sahibinin aynı kalması ve araçların birbirini kesintisiz olarak takip etmesidir, yani kayıt silme ve kayıt arasında büyük boşluklar olmamasıdır. Bu, değerli indiriminizin sona ermemesini ve ikinci aracınızı en başından itibaren uygun bir fiyatla sigortalamanızı sağlar.

İkinci arabanız için uygun bir fiyat harika bir başlangıçtır. Finanz-Fox ile araç kredisinden eviniz için doğru poliçeye kadar tüm finansal ve sigorta ihtiyaçlarınız için en iyi teklifleri hızlı ve kolay bir şekilde bulabilirsiniz. Şimdi https://www.finanz-fox.de adresinden karşılaştırın ve mali durumunuzdan en iyi şekilde yararlanın.