Evet, olumsuz bir Schufa girişine rağmen borcun yeniden planlanması mümkündür. Dahası, kendinizi pahalı eski kredilerin faiz tuzağından kurtarmak için genellikle en akıllıca adımdır. Bankanız sizi geri çevirse bile, farklı bir yaklaşım benimseyen uzmanlaşmış sağlayıcılar ve aracılar vardır. Sadece Schufa puanınıza bakmazlar, örneğin alternatif teminat kullanarak mali durumunuzu daha bütünsel olarak değerlendirirler. Amaç her zaman aynıdır: birçok pahalı taksiti tek bir uygun taksite dönüştürmek ve size yeniden biraz finansal nefes alma alanı sağlamak.

Negatif kredi notuna rağmen borç yeniden planlaması gerçekten nasıl çalışır?

Olumsuz bir Schufa girişi, finansal bir çıkmaz sokağa girmişsiniz gibi hissettirebilir. Özellikle de aşırı yüksek faiz oranlarına sahip eski krediler her ay bütçenizde derin bir delik açtığında bu durum daha da bunaltıcı bir hal alır. Ancak yeniden nefes almanızı kolaylaştıracak pragmatik bir çıkış yolu var.

Borç yeniden planlamasının arkasındaki mantık aslında oldukça basittir: tüm pahalı eski kredileri tek seferde ödemek için yeni bir kredi alırsınız. İdeal olarak, yeni kredi çok daha iyi koşullara sahip olacaktır.

Çoğu zaman nelerin bir araya geldiğini hayal edin:

- Faiz oranlarının genellikle %12 ‘nin üzerine çıktığı pahalı kredili mevduat hesabı.

- Yıllar önce kötü koşullarda aldığınız eski bir taksitli kredi.

- Ödenmemiş tutarların izini kaybettiğiniz birkaç kredi kartı.

Bu borçların her birinin kendi taksiti, faiz oranı ve vade tarihi vardır. Borçların yeniden planlanması tüm bunları tek ve net bir pakette toplar.

Günlük yaşamda somut avantaj

Sonuç hemen fark edilir: transfer edilecek tek bir aylık taksitiniz ve tek bir muhatabınız olur. Bu sadece zihinsel stresi azaltmakla kalmaz, aynı zamanda en iyi senaryoda aylık yükünüzü de somut olarak azaltır.

Schufa kaydı nihai bir karar değildir. Bunu mali durumunuzu yeniden düzenlemek için bir itici güç olarak düşünün. Akıllıca bir borç yapılandırması genellikle kontrolü yeniden kazanmanın ilk ve en önemli adımıdır.

Hayattan alınmış bir örnek

Her ay zorlanan bir aileyi ele alalım: 150 € kredili mevduat hesabına, 200 € eski bir tüketici kredisine ve 100 € da kredi kartı borcuna gidiyor. Bu da üç farklı yere giden 450 Avro demek.

Schufa sorunlarına rağmen onaylanan borç erteleme kredisi sayesinde bu üç kalemi bir araya getirebildiler. Yeni, tek taksitleri artık 380 Avro. Sonuç olarak sadece ayda 70 € tasarruf etmekle kalmadınız, aynı zamanda nihayet yeniden bir genel bakışa sahip oldunuz. Rehberimizde, Schufa ile ilişkilerinizi nasıl geliştirebileceğinizi gösteriyoruz.

Ne yazık ki bu tür durumlar nadir değildir. Almanya’da aşırı borçlu insanların sayısı artıyor ve bununla birlikte akıllı çözümlere ihtiyaç duyuluyor. Creditreform’un Almanya Borçlu Atlası’na göre, 18 yaşın üzerindeki 5,67 milyon kişi aşırı borçlu olarak kabul ediliyor. Bu kişilerin birçoğu yalnızca birkaç alacaklıyla muhatap olmak zorunda – borçların yeniden yapılandırılması genellikle mali yükü azaltmak için mükemmel bir araçtır. Ayrıntıları okumak isterseniz, Borç Atlası 2025’teki güncel gelişmeler hakkında daha fazla bilgiyi doğrudan Creditreform’dan edinebilirsiniz.

Mali durumunuza dürüst bir bakış – başarınız için her şeyin başı ve sonu

Teklifleri karşılaştırmayı veya başvuruları doldurmayı düşünmeden önce, temel konulara inmemiz gerekir. İlk ve en önemli adım mali durumunuzu gözden geçirmektir. Bu, kendinize karşı gerçekten dürüst olmanız ve gelir durumunuzu gerçekçi bir şekilde değerlendirebilmenizle ilgilidir. Bu netlik olmadan, herhangi bir borç yeniden yapılandırma girişimi en başından başarısızlığa mahkumdur.

Oturun ve hesaplarınıza bir göz atın. Kulağa önemsiz gelebilir, ancak eksiksiz bir bütçe tablosu ağırlığınca altın değerindedir. Son üç aya ait banka hesap özetlerinizi alın ve hiçbir şeyi süslemeden her şeyi listeleyin. Önemli olan kendinizi suçlamak değil, sağlam bir veri temeli oluşturmaktır.

Basit bir karşılaştırma çoğu zaman yeterlidir:

- Ne girecek? Net maaşınız, varsa çocuk parası, kira geliri vb.

- Neyin kaldırılması (düzeltilmesi) gerekiyor? Kira, elektrik, gaz, sigorta ve tabii ki mevcut kredilerinizin taksitleri.

- Başka ne gider (değişken)? Yiyecek, araba, boş zaman etkinlikleri, giyim harcamaları.

Bu dürüst bakış size ay sonunda gerçekte ne kadar havanız olduğunu siyah beyaz olarak gösterir. Genellikle korkutucu derecede azdır. İyi bir bütçe planlama rehberi, gizli “para tüketenleri” ortaya çıkarmanıza yardımcı olabilir.

Schufa raporunuz: Anlayın, kontrol edin ve açıklığa kavuşturun

Aynı zamanda kredi raporunuza da dikkat etmelisiniz. Yılda bir kez, bu verilerin bir kopyasını ücretsiz olarak talep edebilirsiniz – kesinlikle kullanmanız gereken bir hak. Belgeyi önünüze aldıktan sonra, gerçek dedektiflik çalışması başlar. Çünkü her olumsuz kayıt bir nakavt kriteri değildir.

Bankalar burada genellikle “yumuşak” ve “sert” olumsuz özelliklerden bahseder. Hızlı bir şekilde ödediğiniz unutulmuş bir fatura genellikle yumuşak bir özelliktir. Öte yandan, temerrüde düşmüş bir kredi, ödeme için bir mahkeme emri veya hatta bir beyanname çok daha ciddidir. Bunlar bir kredi onayını son derece zorlaştıran sert gerçeklerdir.

Kredi raporunuzdaki her bir girişi kontrol etmek için zaman ayırın. Yanlış veya güncel olmayan veriler kredi itibarınızı gereksiz yere kötüleştirebilir ve düzeltilebilir.

Peki ya bir hata keşfederseniz? O zaman hemen harekete geçmeniz gerekir. Belki de uzun zamandır ödediğiniz, ancak hala ödenmemiş olarak kabul edilen eski bir talep listelenmiştir. Bu durum düşündüğünüzden daha sık gerçekleşir.

Düzeltme işlemini bu şekilde yaparsınız:

- Kanıtları güvence altına alın: Havale makbuzunu veya alacaklının her şeyin halledildiğine dair yazılı onayını çıkarın.

- Alacaklı ile yüzleşin: Şirketten yazılı olarak Schufa’ya girişi “tamamlandı” olarak bildirmesini ve iptal işlemini başlatmasını isteyin. Bir son tarih belirleyin.

- Schufa’yı bilgilendirin: Aynı zamanda, kanıtlarınızın bir kopyasını doğrudan Schufa’ya gönderin. Hatalı girişin kontrol edilmesini ve düzeltilmesini isteyin.

Bu süreç birkaç hafta sürebilir, ancak harcadığınız çabaya binlerce kez değer. Temiz bir Schufa girişi, Schufa’ya rağmen adil bir borç yeniden yapılandırma kredisi alma şansınızı önemli ölçüde artırabilir. Bu genellikle bir onayı bir retten ayıran kaldıraçtır. Ancak bu ev ödevini yaptığınızda sonraki adımlar için gerçekten hazır olursunuz.

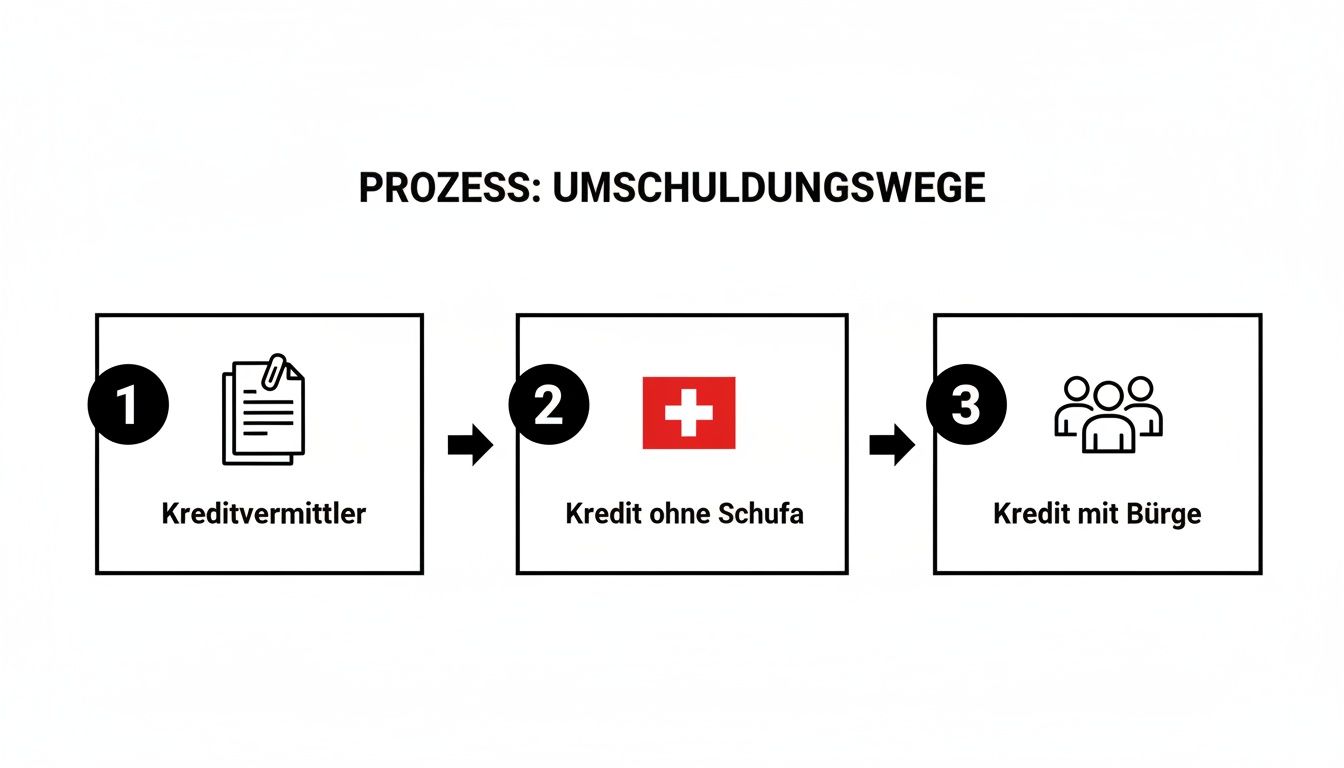

Uzmanlaşmış sağlayıcıları ve alternatif rotaları keşfedin

Bankanız bir Schufa girişi nedeniyle “hayır” dediğinde, bu genellikle bir çıkmaz sokak gibi hissedilir. Ama genellikle öyle değildir. Finans piyasası ilk bakışta düşündüğünüzden çok daha büyük ve yaratıcıdır. Tam da bu tür durumlar için üretilmiş bir dizi uzman ve kanal var. Dolayısıyla kafamızı kuma gömmek yerine bu seçeneklere daha yakından bakmalıyız.

Ne yazık ki pek çok kişi bu senaryoya aşinadır: Konut bankaları kredi verme konusundaki vidaları giderek daha fazla sıkıyor. Bundesbank’ın kredi verme işiyle ilgili bir araştırması, talep gerçekten yüksek olmasına rağmen bireysel krediler için ret oranlarının yükseldiğini açıkça gösteriyor. Schufa’ya rağmen borç yapılandırma kredisi arayan pek çok kişiyi doğrudan uzmanlara yönlendiren de tam olarak bu. Sonuçların tamamını Bundesbank’ın basın açıklamasında bulabilirsiniz.

Yeni fırsatlara köprü olarak kredi brokerleri

Gerçekten pragmatik bir ilk adım, saygın bir kredi komisyoncusuna gitmek olabilir. Bunlar banka değil, daha ziyade çöpçatandır – sizi geniş bir finansman ortakları ağıyla bir araya getirirler. Sizin için en büyük avantaj, bu profesyonellerin piyasayı avuçlarının içi gibi bilmeleri ve kredi notunuz etkilenmiş olsa bile hangi bankaların hala sizinle konuşmaya istekli olduğunu tam olarak bilmeleridir.

İyi bir broker mali durumunuzu yakından inceleyecek ve ardından talebinizi en iyi şansa sahip kurumlara iletecektir. Bu sadece çok zaman kazandırmakla kalmaz, aynı zamanda kredi puanınızı daha da aşağı çekecek bir kredi sorgulama zinciri başlatmanızı da önler.

Pratik ipucum: Saygın kredi brokerlerini asla ön masraf almamalarından tanıyabilirsiniz. Komisyonları yalnızca kredi sözleşmesi başarıyla sonuçlandığında ödenir ve o zaman zaten APR’ye dahil edilir. Parayı peşin görmek isteyenlerden uzak durun!

Schufa’sız krediler: Yurt dışından çözüm mü?

Sıklıkla tartışılan bir başka seçenek de “Schufa’sız krediler “dir. Adından da anlaşılacağı üzere, Schufa kredi bürosuna hiçbir sorgulama yapılmaz. Bu tür krediler neredeyse her zaman komşu ülkelerdeki bankalardan, tipik olarak İsviçre veya Lihtenştayn’dan gelir.

Ancak, bu rotanın çok net kuralları vardır:

- Gelir her şeydir: Schufa artık bir güvence olmadığından, bu bankalar gelirinize son derece yakından bakarlar. Sürekli bir işten düzenli ve yeterince yüksek bir maaş mutlak bir zorunluluktur.

- Risk primli faiz: Sağlayıcılar doğal olarak daha yüksek risk için ödeme yaparlar. Koşulsuz bir kredinin faiz oranları genellikle normal bir taksitli kredinin faiz oranlarından önemli ölçüde daha yüksektir.

- Büyük meblağlar yok: Çoğu durumda, kredi tutarları 3.500 €, 5.000 € veya maksimum 7.500 € gibi yönetilebilir meblağlarla sınırlıdır.

Bu nedenle, bu seçenek özellikle daha küçük, pahalı eski borçları ödemek istiyorsanız ve gerçekten istikrarlı bir iş ilişkiniz varsa uygundur. Bazen, hızlı ve ucuz bir şekilde çevrimiçi olarak başvurulabilen anında kredide olduğu gibi, hızlı bir şekilde para almanız gerekiyorsa bu da iyi bir ektir.

Alternatif teminatların devreye sokulması: Garanti ve rehin

Peki ya ne aracı ne de Schufa’sız kredi işe yaramazsa? O zaman hala kredi itibarınıza değil, başka teminatlara dayanan modeller var.

Ne yazık ki sıklıkla unutulan gerçek bir klasik de kefilli kredidir. Burada, kusursuz bir kredi notuna sahip ikinci bir kişi – genellikle ailenizden veya arkadaş çevrenizden – sizin için ihlale girer ve artık taksitleri ödeyemezseniz krediden sorumlu olur.

Başka bir seçenek de rehin kredisidir. Burada, örneğin arabanız veya bağış hayat sigortası poliçesi gibi değerli bir öğeyi yatırırsınız. Kredinin miktarı daha sonra bu rehinin değerine dayanır. Bu, likit hale gelmenin çok hızlı bir yoludur, ancak tabii ki borcunuzu ödeyememeniz durumunda malı kaybetme riskini de beraberinde getirir.

Evrak işlerinden ödemeye: başvuru süreci bu şekilde işliyor

Mali durumunuzu düzenlediniz ve aklınızda net bir plan var mı? Mükemmel, şimdi sıra gerçek başvuruda. Bu ilk başta bir engel gibi gelebilir, ancak doğru hazırlık ile kesinlikle yapılabilir bir süreç haline gelebilir. Evrak işlerinden hesabınızdaki paraya nasıl kolaylıkla ulaşabileceğinizi birlikte inceleyelim.

Bu arada, borcun yeniden vadelendirilmesi piyasası şu anda oldukça ilginç. CBRE tarafından hazırlanan bir rapor, bankaların şu anda tamamen yeni krediler vermek yerine mevcut kredileri uzatmayı veya yeniden planlamayı tercih ettiğini gösteriyor. Bu da yeni krediler için ret oranları yükselse de, borç erteleme için iyi hazırlanmış başvuru sahiplerinin genellikle daha iyi kartlara sahip olduğu anlamına geliyor. Arka planı daha ayrıntılı olarak anlamak isterseniz, Immobilienmanager tarafından yapılan kredi analizinde büyüleyici bilgiler bulacaksınız.

Doğru belgelerin el altında olması

Dürüst olmak gerekirse: temiz ve eksiksiz dokümantasyon savaşın yarısıdır. Bu, potansiyel kredi verenlerle güven oluşturur ve hemen şu sinyali verir: “Mali durumum kontrolüm altında ve güvenilir bir ortağım.”

En iyisi her şeyi önceden hazırlamaktır, ya tarama olarak dijital ortamda ya da kopya olarak bir klasörde.

Genellikle aşağıdakilere ihtiyacınız olacaktır:

- Gelirinizin kanıtı: Bunlar son üç maaş bordrosu. Serbest meslek sahibiyseniz, son vergi tahakkukunuzu hazır bulundurun.

- Banka hesap özetleri: Banka, gelir ve giderlerinizi takip edebilmek için son üç ayın tam bir özetine ihtiyaç duyar.

- Eski kredi sözleşmeleri: Kullanmak istediğiniz kredilerin sözleşmelerini alın. Bu size tam olarak kalan borcu ve önceki koşulları gösterecektir.

- Bütçe beyanınız: Zaten hazırlamış olduğunuz, tüm aylık gelir ve giderlerinizin ayrıntılı listesi.

Bu belgeleri mali kartvizitiniz olarak düşünün. Her şey ne kadar düzenli ve eksiksiz olursa, denetim de o kadar hızlı ve sorunsuz geçecektir.

Dijital uygulama – adım adım açıklanmıştır

Günümüzde, çevrimiçi platformlar sayesinde, başvuru süreci neyse ki artık roket bilimi değil. Çoğu durumda, web sitesinde kişisel bilgilerinizi ve finansal bilgilerinizi girdiğiniz bir form aracılığıyla yönlendirilirsiniz. Bu noktada genellikle bir kredi hesaplayıcısı da sunulmaktadır.

Tavsiyem: Bu hesap makinesini bolca kullanın! Çeşitli senaryolar üzerinden oynayın. Vadeyi değiştirirseniz aylık taksite ne olur? Biraz farklı bir kredi tutarının nasıl bir etkisi olur? Bu, bütçenize gerçekten mükemmel şekilde uyan kombinasyonu bulmanıza yardımcı olacaktır.

Çok önemli bir profesyonel ipucu: Her sorgulamada sabit bir “kredi sorgulaması “ değil, bir “ durum sorgulaması “ yaptığınızdan emin olun. Bir durum sorgulaması Schufa’dan bağımsızdır, oysa arka arkaya birkaç sabit kredi sorgulaması puanınızı gerçekten kötüleştirebilir.

Doğru koşulları bulur bulmaz, hazırladığınız belgeleri yüklemeniz yeterlidir. Sağlayıcı daha sonra her şeyi kontrol edecek ve umarım size hızlı bir şekilde yeşil ışık yakacaktır. Ayrıca başarılı bir kredi başvurusu için doğru ipuçlarıyla şansınızı artırabilirsiniz.

Aşağıdaki tablo, özellikle bankanıza giden doğrudan yol işe yaramayabilirse, borcunuzu yeniden yapılandırmanın en yaygın yollarını özetlemektedir.

Bu kanalların her birinin kendine has özellikleri olsa bile, belgeler ve başvuru ile ilgili temel prosedür özünde her zaman çok benzer kalır.

Teklifleri doğru değerlendirin ve tipik tuzaklardan kaçının

Borç yapılandırması için gelen ilk teklif nadiren en iyisidir. Tek sorun, olumsuz bir Schufa girişiniz varsa, başka bir reddedilme korkusuyla şansa atlama eğiliminde olmanızdır. Ancak bu, her ne pahasına olursa olsun kaçınmanız gereken maliyetli bir hatadır.

Her teklifi bir profesyonel gibi incelemek için zaman ayırın. Elbette ilk baktığınız şey nominal faiz oranıdır, ancak bu rakam hikayenin yalnızca yarısını anlatır. Çok, çok daha önemli olan APR‘dir. Tek dürüst rakam budur, çünkü gerçekten de krediyle ilgili tüm masrafları ve ücretleri içerir.

Şeytan küçük yazılarda gizlidir

APR bile hala birkaç tökezleme bloğunu gizleyebilir. İmzanız kağıda atılmadan önce küçük yazıları anlamak gerçekten çok önemlidir. Bu noktalara çok dikkat edin – genellikle iyi bir anlaşma ile gerçekten kötü bir anlaşma arasındaki farkı yaratırlar:

- Özel geri ödemeler: Borçtan daha hızlı kurtulmak için zaman zaman geri ödemelere ekstra para koymanıza izin veriliyor mu? Eğer öyleyse, bu ücretsiz mi yoksa bir ücret ödemeniz gerekiyor mu?

- Taksit araları: İşler finansal olarak gerçekten zorlaştığında ne olur? Sözleşme, bir veya daha fazla taksiti askıya almanıza izin vererek size nefes alma alanı sağlıyor mu?

- Kalan borç sigortası: Size böyle bir sigorta öneriliyor mu ya da şart koşuluyor mu? Dikkatli olun! Bu poliçeler genellikle bir krediyi önemli ölçüde daha pahalı hale getirir ve yalnızca nadir durumlarda gerçekten yararlıdır.

Bu küçük ayrıntılar sonuçta ne kadar esnek olduğunuzu ve Schufa’ya rağmen borç erteleme kredinizin size gerçekten ne kadara mal olduğunu belirler. İlk bakışta olumlu görünen bir faiz oranı, katı sözleşme koşulları nedeniyle hızla bir yük haline gelebilir.

Saygın bir sağlayıcı sizi asla hemen imzalamanız için baskı altına almayacaktır. Peşin masraf da talep etmezler. Her zaman düşünmek için yeterli zaman ayırın ve kimsenin sizi pahalı ek ürünlere ikna etmesine izin vermeyin.

Farkları somutlaştırmak için iki hayali teklife bir göz atalım. Bu , en iyi teklifi bulmak için yapılması kolay olan gerçek bir kredi karşılaştırmasında neyin gerçekten önemli olduğunu hızlı bir şekilde netleştirir.

Kredi tekliflerini ayrıntılı olarak karşılaştırın: Gerçekten önemli olan nedir

Elinizde 15.000 € tutarında bir borç erteleme kredisi için iki taahhüt olduğunu düşünelim. Doğrudan bir karşılaştırma, faiz oranının yanı sıra toplam maliyetler için hangi temel rakamların belirleyici olduğunu gösterir.

| Özellik | Teklif A (kredi aracısı) | Teklif B (doğrudan banka) |

|---|---|---|

| Kredi tutarı | 15.000 € | 15.000 € |

| Çalışma Zamanı | 84 ay | 84 ay |

| Nominal faiz oranı | Yıllık %7,8 | Yıllık %7,5 |

| İşlem ücreti | 250 € | 0 € |

| Efektif yıllık faiz oranı | Yıllık %8,2 | Yıllık %7,8 |

| Aylık taksit | 231 € | 228 € |

| Toplam maliyetler | 19.404 € | 19.152 € |

| Özel amortisman | Ücretsiz olarak mümkün | 1 ücret (erken geri ödeme cezası) |

İlk bakışta B teklifi daha düşük nominal faiz oranıyla daha cazip görünüyor. APR bu izlenimi doğruluyor: tüm vade boyunca 252 € tasarruf edersiniz.

Ancak şu da var: Bonus ödemesi veya küçük bir miras bekliyor olabileceğiniz için esneklik sizin için önemliyse, A teklifi daha yüksek maliyetlere rağmen daha iyi bir seçim olabilir. Ücretsiz olarak özel bir geri ödeme yapabilme seçeneği nakit paraya değer. Kişisel durumunuzu dikkatlice değerlendirmek burada başarının anahtarıdır.

Bitti! Peki borcun yeniden yapılandırılmasından sonra ne olacak?

Tebrikler, başardınız! Borç yapılandırması tamamlandı, eski kredilerin pahalı balastı gitti ve aylık taksit nihayet yeniden karşılanabilir hale geldi. Bu iyi hissettiriyor, değil mi? Ancak bunu bitiş çizgisi olarak değil, yeni ve mali açıdan daha sağlıklı bir yaşam için başlangıç sinyali olarak düşünün. Şimdi gerçek iş başlıyor – ve hatta eğlenceli.

Yeni, daha düşük faiz oranları ve birleştirilmiş taksit sayesinde her ay elinizde para kalıyor. Bu sizin jokeriniz. Birçok kişi bu fazladan paranın günlük yaşamda kaybolmasına izin verme hatasına düşüyor. Ancak bu para bunun için çok değerlidir. Bunu istikrarlı bir gelecek için kendi kişisel başlangıç sermayeniz olarak görün.

Serbest bıraktığınız paranın sizin için çalışmasını sağlayın

Bir sonraki online alışveriş için birikim planlamak yerine, paraya sabit bir görev verin. En iyisi iki şeye odaklanmaktır: bir güvenlik ağı oluşturmak ve borçtan daha da hızlı kurtulmak. Bu, faturalara tepki vermekten mali durumunuzu aktif olarak yönetmeye geçmekle ilgilidir.

İki basit ama son derece etkili strateji benim deneyimlerime göre kendini kanıtlamıştır:

- Yuva yumurtası – finansal hava yastığınız: Hemen ayrı bir vadesiz para hesabına otomatik ödeme talimatı verin. Küçük bir miktarla başlayın, belki ayda 50 € ile. Önemli olan bunun otomatik olarak gerçekleşmesidir. Amacınız kademeli olarak üç tam net aylık maaş tutarında bir yastık biriktirmek olmalıdır. Bu tampon, çamaşır makinesi aniden greve girerse altın değerinde olacaktır – o zaman artık pahalı bir kredili mevduat hesabına başvurmak zorunda kalmazsınız.

- Özel geri ödemeler – borçtan kurtulmanız için turbo: Yeni kredi sözleşmenize doğrudan bir göz atın: ücretsiz özel geri ödemeler mümkün mü? Eğer öyleyse, bundan yararlanın! Yılda bir kez Noel ikramiyenizden 500 € gibi küçük ekstra ödemeler bile büyük bir fark yaratır. Vadeyi belirgin bir şekilde kısaltır ve sonunda size çok fazla faiz tasarrufu sağlar.

Bu ikili strateji ile sadece beklenmedik olaylar için güvence oluşturmakla kalmaz, aynı zamanda borç tünelinin sonundaki ışığı çok daha hızlı görürsünüz.

Borçların yeniden yapılandırılması size nefes alacak bir alan sağlar. Ancak, bunun uzun vadede istikrarlı bir mali sağlık sağlayıp sağlamayacağı, yalnızca bu yeni keşfedilen nefes alma alanıyla ne yaptığınıza bağlıdır.

Kısır döngüyü sonsuza dek kırmak

Başarılı bir borç yeniden yapılandırmasından sonraki en büyük tuzak? Eski alışkanlıklara geri dönmek. Yeni, tek taksit o kadar yönetilebilir geliyor ki, hızla dikkatsizleşiyorsunuz. İşte tam da bu nedenle basit ama tutarlı bir bütçe artık her zamankinden daha önemli.

Harcamalarınıza göz kulak olun. Basit bir uygulama ya da klasik bir defter kullanmanız fark etmez. Önemli olan paranızın nereye gittiğini bilmenizdir. Dışarı çıkma, giyim veya teslimat hizmetleri gibi değişken kalemler için kendinize net limitler belirleyin. Bu, küçük yükümlülüklerin fark edilmeden birikmesini ve bir noktada bir sonraki büyük sorun haline gelmesini önlemenin en iyi yoludur.

Schufa’ya rağmen bir borç yeniden yapılandırma kredisi sizin için önemli bir ikinci şanstı. Şimdi bu fırsatı gerçekten değerlendirmek sizin elinizde. Artık mesele sadece borcu bir şekilde yönetmek değil. Bu, finansal özgürlüğü gerçekten ulaşabileceğiniz bir hedef olarak görmek ve bugünden itibaren aktif olarak bunun için çalışmakla ilgilidir.

Bir schufa girişi ile borcun yeniden yapılandırılması hakkında en acil sorularınız

Kafanızda hala birkaç soru işareti mi var? Bu son derece anlaşılabilir bir durum, çünkü borçların yeniden yapılandırılması her gün atılan bir adım değil. Size daha fazla kesinlik kazandırmak için, Schufa’ya rağmen borç yeniden yapılandırma kredileri söz konusu olduğunda uygulamada defalarca karşılaştığım en sık sorulan soruların yanıtlarını derledim.

Olumsuz bir Schufa girişi beni daha ne kadar rahatsız edecek?

İlk olarak iyi haber: negatif bir giriş sonsuza kadar kalmaz. Çoğu kayıt, örneğin ödenmiş borçlar veya kapatılmış krediler, tam olarak üç yıllık bir sürenin ardından silinir. Bu sürenin borcun tamamının ödenmesinden sonraki gün başladığını bilmek önemlidir.

Küçük bir pratik ipucu: Kredi raporunuzu düzenli olarak kontrol edin. Bazen güncel olmayan ve hatta yanlış veriler girilebilir. Bunların aktif olarak silinmesini sağlayabilir ve böylece puanınızı yükseltebilirsiniz.

Borç erteleme kredisi başvurusu puanımı kötüleştirir mi?

Burada çok yakından bakmamız gerekiyor, çünkü bu, sorgunun türüne bağlıdır. Saf bir “kredi koşulları hakkında sorgulama” Schufa’nız için tamamen görünmezdir. Bu nedenle, puanınız tek bir puan bile düşmeden en iyi teklifi bulmak için birkaç banka ve komisyoncuya bakabilirsiniz.

Ama dikkatli olun: Schufa’da sadece bağlayıcı “kredi soruşturması” kaydedilir. Kısa bir süre içinde bunlardan birkaç tane yaparsanız, bankalar bunu zaten birkaç kez reddedildiğiniz anlamına gelecek şekilde yorumlayabilir. Tabii ki, bu iyi görünmüyor.

Pahalı kredili mevduat hesabımı negatif kredi notuyla da kullanabilir miyim?

Evet, kesinlikle! Aslında, alabileceğiniz en akıllıca finansal kararlardan biridir. Genellikle %12 ‘nin üzerinde olan faiz oranlarıyla kredili mevduat hesapları en pahalı borç tuzaklarından biridir. Bunu çok daha uygun bir taksitli kredi ile değiştirmek, faiz yükü hızla düşeceği için cüzdanınız üzerinde anında bir etki yaratacaktır.

Schufa sorunlarına rağmen borç yapılandırması sunan uzman brokerler ve bankalar bu senaryoyu çok iyi bilirler ve genellikle bu kalıcı mali yüke son vermek için uygun çözümleri hazır bulundururlar.

Ya her yerden iptal mesajı alırsam?

Reddedilmek acıdır, buna şüphe yok. Ancak bunu kesin bir son olarak değil, bir uyandırma çağrısı olarak görün. Duraklamanın ve stratejinizi yeniden düşünmenin tam zamanı. İşte şimdi size açık olan birkaç seçenek:

- Profesyonel yardım alın: Örneğin Caritas veya Diakonie’de profesyonel borç danışmanlığı ücretsiz ve tamamen gizlidir. Buradaki uzmanlar durumunuzu yakından inceleyecek ve sizinle birlikte uygulanabilir bir plan üzerinde çalışacaktır.

- Zor ama dürüst yol: Bazen en iyi çözüm yeni bir kredi almamaktır. Sıkı bir bütçe hazırlayın, hayatta kalmak için gerekli olmayan her şeyi kesin ve borçlarınızı kendi gücünüzle azar azar ödeyin.

- Konuşmak yardımcı olur: Borçlu olduğunuz kişilerle doğrudan diyalog kurmaya çalışın. Durumunuzu dürüstçe açıklarsanız, birçok alacaklı taksitlendirme veya daha küçük aylık taksitlerle size uyum sağlamaya istekli olacaktır.

Mali durumunuzu yeniden düzenlemeye ve pahalı eski kredilere veda etmeye hazır mısınız? Finanz-Fox ‘ta şeffaf kredi tekliflerini karşılaştırabilir ve durumunuza gerçekten uygun seçeneği bulmak için kişiselleştirilmiş destek alabilirsiniz. Finanz-fox.de adresinde yükümlülük gerektirmeyen karşılaştırmanıza şimdi başlayın