Vadesiz para ile sabit vadeli mevduat arasındaki en büyük fark muhtemelen çok basit bir soru etrafında toplanır: Parama ne kadar çabuk ihtiyacım var? Vadesiz para ile cevap nettir: istediğiniz zaman. Size maksimum esneklik ve günlük erişim sunar. Sabit vadeli mevduat ise bunun tam tersidir. Burada paranızı sabit bir vade için garantili bir faiz oranıyla bir kenara koyarsınız.

Dolayısıyla kararınız tamamen kişisel durumunuza bağlıdır – beklenmedik harcamalar için bir tampona mı ihtiyacınız var, yoksa bir süre güvenli ve öngörülebilir bir getiri için bir miktarı “park edebilir misiniz”?

Çağrı parasını sabit vadeli mevduattan gerçekten ayıran nedir?

Bu iki tasarruf biçimini kendi finansal araç kutunuzdaki iki farklı araç olarak düşünmek en iyisidir. Vadesiz para hesabı, günlük yaşam için finansal otoparkınız gibidir. Burası kısa sürede ihtiyaç duyabileceğiniz parayı park ettiğiniz yerdir – bir sonraki tatiliniz için bir birikim veya rezerv için ideal bir yer. Ancak, faiz oranı değişkendir ve piyasa durumuna bağlı olarak yükselebilir veya düşebilir.

Buna karşılık, sabit vadeli bir mevduat hesabı daha çok zaman kilidi olan bir kasa gibidir. Bir tutarı sabit bir süre için kilitlersiniz ve karşılığında garantili, genellikle daha yüksek bir faiz oranı alırsınız. Bu planlama yeteneği rakipsiz bir avantajdır, ancak esneklikten ödün verme pahasına gelir.

Doğrudan karşılaştırmada vadesiz para ve sabit vadeli mevduat

Doğrudan bir karşılaştırma, farklılıkların özüne inmeye yardımcı olur. Bu, hedefleriniz için hangi tasarruf şeklinin daha iyi bir seçim olabileceğini bir bakışta görmenizi sağlar.

| Özellik | Parayı ara | Sabit vadeli mevduat |

|---|---|---|

| Kullanılabilirlik | Her zaman ve her gün kullanılabilir | Dönem boyunca mevcut değil |

| Faiz oranı | Değişken, her an değişebilir | Sabit ve tüm dönem için garantili |

| Çalışma Zamanı | Sınırsız, sabit dönem yok | Sabit süreli (örn. 6 ay, 2 yıl) |

| Şunlar için ideal | Yuva yumurtası, esnek rezervler | Planlı satın alma, güvenli iade |

Bu tablo temel farklılıkları açıkça göstermektedir.

Elinizde 10.000 Euro kaldığını ve bununla ne yapacağınızı merak ettiğinizi düşünelim. Bir gecelik mevduat hesabı ile, çamaşır makinesi bozulursa yarın tekrar erişebilirsiniz. Sabit vadeli bir mevduatla, para kararlaştırılan vade için bağlanır, ancak ilk günden itibaren sonunda tam olarak ne kadar faiz alacağınızı bilirsiniz.

Güvenlik açısından her ikisi de kesinlikle eşittir: Almanya’da paranız, müşteri ve banka başına 100.000 Euro’ya kadar yasal mevduat garantisi ile korunmaktadır. Pratik farklılıkları daha derinlemesine incelemek isterseniz, reisetopia.de adresinde daha faydalı bilgiler bulabilirsiniz.

Belirleyici faktör tasarruf hedefinizdir. Paraya kısa sürede mi ihtiyacınız var? O zaman çağrı parası doğru seçimdir. Onsuz güvenle yapabilir misiniz? O zaman sabit vadeli mevduat ile öngörülebilir bir getiri sağlayın.

Faiz tasarruflarınızı nasıl değerlendirir?

Vadesiz ve sabit vadeli mevduatın temelde ayrıldığı nokta faiz oranıdır. Bu, her iki yatırım türünün de merkezinde yer alır ve paranızı artıran motordur. Vadesiz hesaplardaki faiz oranları değişkendir. Bu, bankanın faiz oranını herhangi bir zamanda genel piyasa durumuna göre ayarlayabileceği anlamına gelir – hem yukarı hem de aşağı doğru.

Bu ayarlamalar genellikle doğrudan Avrupa Merkez Bankası’nın (ECB) para politikasını takip eder. Temel faiz oranı yükselirse, gecelik faiz oranları da genellikle bunu takip eder. ECB faiz oranını düşürürse, bunun etkisini genellikle kazancınızda hissedersiniz. Bu, faiz oranı piyasasında bir şeyler olduğunda tam orada olduğunuz ve yukarı yönlü hareketlerden yararlandığınız, ancak aynı zamanda zayıf dönemlere de katlanmak zorunda olduğunuz anlamına gelir.

Sabit vadeli mevduatlar: en büyük varlık olarak öngörülebilirlik

Sabit vadeli mevduatlarda dünya oldukça farklı görünüyor. Burada faiz oranı sabittir ve sözleşme imzalandığında tüm vade boyunca garanti edilir. Nokta. Önümüzdeki aylarda piyasadaki faiz oranları ister tavan yapsın ister düşsün – oranınız kaya gibi sağlam kalır.

Bu istikrar size paha biçilmez bir planlama güvenliği sağlar. İlk günden itibaren, son kuruşuna kadar, sonunda ne kadar getiri bekleyebileceğinizi bilirsiniz. Anlaşma budur: esnekliği bir garantiyle takas edersiniz. Ani faiz oranı yükselişlerinden yararlanamazsınız, ancak karşılığında düşen faiz oranlarına karşı tamamen bağışıksınızdır.

Ana fikir şudur: vadesiz para bugünün bir yansımasıdır, sabit vadeli mevduat ise gelecek üzerine bir bahistir. Sabit vadeli mevduat ile bugünün faiz oranını yarın için etkin bir şekilde dondurursunuz.

Uygulamada faiz: bir hesaplama örneği

Her şeyi gerçek rakamlarla gözden geçirelim. Diyelim ki 10.000 avro yatırım yapmak istiyorsunuz. Son yıllardaki faiz oranı manzarası, iki modelin ne kadar farklı geliştiğini göstermiştir. En yüksek çağrı para oranları büyük dalgalanmalar gösterirken, sabit vadeli mevduat altı ay için ortalama %2,80 sunuyordu. Yeni müşteriler genellikle vadesiz mevduatta %3,5’e varan kısa vadeli teklifler alabiliyordu. Piyasa dinamikleri hakkında daha derin bir fikir edinmek için datapulse.de adresindeki geçmiş faiz oranı gelişmelerine göz atmakta fayda var.

Şimdi 10.000 avronuz için üç olası senaryoya bir göz atalım:

-

Senaryo 1: İstikrarlı faiz oranları

Yıllık %3,0 ile sabit vadeli bir mevduat lehine karar veriyorsunuz – bu size bir yıl sonra 300 Euro kazandıracak. Bir gecelik mevduat hesabı aynı dönemde yıllık ortalama %2,8 faiz ödüyor ve 280 Euro getiri sağlıyor. Sabit vadeli mevduat burada hemen önde. -

Senaryo 2: Yükselen faiz oranları

Sabit vadeli mevduatınızı %3.0′ ten(300 Euro getiri) aldınız. Ancak piyasa faiz oranı yükseldi ve gecelik mevduat hesabı ortalama %3,5 getiri sağlayacaktı – yani 350 Euro. Bu durumda, vadesiz paranın esnekliği ağırlığınca altın değerinde olacaktır. -

Senaryo 3: Düşen faiz oranları

Bir kez daha, %3,0 sabit vadeli mevduatı(300 avro getiri) güvence altına aldınız. Ancak piyasa faiz oranları düşüyor ve vadesiz paranız ortalama %2, 0‘de seyrediyor, bu da sadece 200 avro anlamına geliyor. Bu durumda, sabit vadeli mevduat üzerindeki faiz garantisi tamamen ödenmiştir.

Bu örneklerin özeti şudur: Kararınız büyük ölçüde faiz oranı eğilimlerine ilişkin kişisel değerlendirmenize ve risk iştahınıza bağlıdır. Emin değilseniz, paranızı yatırmadan önce farklı faiz oranlarını karşılaştırmak her zaman iyi bir stratejidir.

Vadeli mevduata karşı vadesiz para: Paranızı gerçekten ne kadar çabuk alabilirsiniz?

Hesabınızda para olması bir şeydir. Ancak acil bir durumda buna ne kadar hızlı erişebileceğiniz bambaşka bir konudur. İşte tam da bu noktada – kullanılabilirlik – bir vadesiz para hesabı ile vadeli mevduat hesabı arasındaki en büyük ve en önemli fark ortaya çıkar.

Vadesiz para hesabınızı finansal “itfaiye ekibiniz” olarak düşünün. Bu, yangın çıktığında hemen elinizin altında olan acil durum fonunuzdur. Çamaşır makinesi bozulur, beklenmedik bir araba tamiri aylık bütçenizi aşar veya yüklü bir dişçi faturası gelir – çağrı paranız tam da böyle anlar için oradadır. Paranız her zaman hazırdır. Cari hesabınıza hızlı bir online transfer ile genellikle bir sonraki iş günü paranıza erişebilirsiniz. Çok basit, çok esnek.

Sabit vadeli mevduat: Beklemek ne zaman işe yaramalı

Sabit vadeli mevduatlarda durum tamamen farklıdır. Burada paranızı bilinçli olarak belirli bir süre için bir kenara koyarsınız ve karşılığında hızlı erişimden vazgeçersiniz. Bu bir dezavantaj değil, ürünün özüdür: paranızı kararlaştırılan bir süre için “park edersiniz” – ve banka sizi garantili, genellikle daha yüksek bir faiz oranıyla ödüllendirir.

Ancak, burada erken iptal genellikle sağlanmamaktadır. Eğer yapılması gerekiyorsa, bankalar size pahalıya mal olacaktır. Ve “pahalı” burada demektir:

- Faiz kaybı: Banka genellikle o zamana kadar kazanmış olacağınız tüm faizi iptal eder.

- Ceza ücretleri: Bazı kurumlar, sözleşmenin vaktinden önce iptal edilmesi için harcanan çabaya ek olarak bir ücret talep etmektedir.

- Yankılanan bir hayır: Birçok sözleşmede, aşırı bir zorluk durumu olmadıkça erken iptal basitçe hariç tutulmuştur.

Unutmayın: Sabit vadeli mevduatta garanti edilen faiz oranı, tabiri caizse, ellerinizi bir süre paranızdan uzak tutmanın telafisidir. Esnekliği öngörülebilirlikle değiştirirsiniz.

Somut günlük örneklere bir bakış

Banka hesabınızda 10.000 avro olduğunu varsayalım. Bu parayı nereye koyarsınız? Bu tamamen parayla ne yapmayı planladığınıza bağlıdır.

-

Durum A – Tüm olasılıklar için tampon: Para sizin güvenlik ağınız, öngörülemeyen olaylar için birikiminiz olmalıdır. İstediğiniz zaman ona erişebilmeniz gerekir. Burada iki görüş yoktur: Vadesiz para hesabı tek mantıklı seçimdir.

-

Durum B – Tasarruf hedefi kesin olarak görünürde: İki yıl içinde yeni bir araba almak istediğinizi çok iyi biliyorsunuz. O zamana kadar paraya ihtiyacınız olmayacak. İki yıl vadeli sabit vadeli bir mevduat hesabı için mükemmeldir. Bu şekilde, tüm vade boyunca bugünkü faiz oranını güvence altına alırsınız ve sonunda ne alacağınızı tam olarak bilirsiniz.

İşte tam da bu farklı uygulamalar, getirileri çoğu zaman enflasyonu bile geçmese de, her iki tasarruf biçiminin de Almanya’da neden bu kadar popüler olduğunu açıkça ortaya koyuyor. Bir araştırmaya göre Almanların yüzde 72’si düzenli ya da düzensiz olarak kenara para koyuyor. Vadesiz para ile sabit vadeli mevduat arasındaki seçim, her zaman güvenlik ihtiyacı ile esneklik arzusu arasında bir değiş tokuş anlamına geliyor. Finanztip‘te Almanların en sevdiği tasarruf biçimleri hakkında daha fazla bilgi edinebilirsiniz.

Dolayısıyla anında kullanılabilirlik, vadesiz paranın sadece bir özelliği değil, aynı zamanda amacıdır. Tıpkı faiz garantisinin sabit vadeli mevduatın merkezinde yer alması gibi. Bu arada: İyi bir finansal planlama günlük kontrol merkezi ile başlar. İhtiyaçlarınız için en iyi cari hesabı nasıl bulacağınızı öğrenmek ve böylece tüm tasarruf planlarınız için sağlam bir temel oluşturmak için okumaya devam edin.

Kişisel durumunuz için doğru yatırım stratejisini bulma

Teknik detaylar bir yana, asıl önemli olan soru şu: tüm bunlar sizin ve paranız için ne anlama geliyor? En iyi cevabı ürün açıklamalarında değil, kendi hayatınıza ve finansal hedeflerinize bakarak bulabilirsiniz. Bu sadece iş için doğru aracı seçmekle ilgilidir.

İyi bir strateji her zaman dürüst bir envanterle başlar. Bu herkes için geçerlidir, ancak özellikle yarı zamanlı çalışan öğrenciler gibi gençler için geçerlidir. Eğitimleri sırasında akıllıca finansal yönetim, genellikle daha sonraki finansal başarının temelini oluşturur.

Ne tür bir yatırımcısınız?

Karar vermenize yardımcı olması için iki tipik tasarrufçuya bir göz atalım. Kendinizi tanıyor musunuz?

Profil 1: Esnek emeklilik sağlayıcısı

Birikiminizi oluşturduğunuzu hayal edin. Hedefiniz: hayattaki tüm öngörülemeyen şeyler için üç ila altı aylık maaşınızdan oluşan güvenli bir rezerv – bozuk bir çamaşır makinesi, pahalı bir araba tamiri veya işte işler yolunda gitmezse. Bir şey her şeyden önemlidir: esneklik.

Bu amaçla, vadesiz mevduat hesabı tek kelimeyle rakipsizdir. İstediğiniz zaman para yatırabilir ve daha da önemlisi, faiz kaybı veya ceza ücreti gibi herhangi bir dezavantaj olmadan hemen çekebilirsiniz. Kenara koyduğunuz her Euro hemen faiz kazanmaya başlar, ancak her zaman elinizin altında hazır kalır.

Profil 2: Güvenlik odaklı planlamacı

Şimdi başka bir senaryo: Aklınızda gelecekte yer alan net bir hedefiniz var. Belki de tam üç yıl sonra bir apartman dairesi için depozito veya o zaman kendinizi şımartmak istediğiniz rüya arabanız. Bunun için o zamana kadar dokunmanıza gerek olmayan sabit bir miktar biriktirdiniz.

İşte bu noktada sabit vadeli mevduat gerçekten kendine gelir. Tutarı tam üç yıl için sabitlersiniz ve tüm vade boyunca bugün geçerli olan faiz oranını güvence altına alırsınız. Bu mutlak öngörülebilirlik sizi faiz oranı dalgalanmalarından korur ve tasarruf hedefinize yüzde yüz ulaşma güvencesi verir.

Seçim, genel olarak neyin “daha iyi” olduğuna değil, paranızın yerine getirmesi gereken göreve bağlıdır. Vadeli mevduat bugünü güvence altına alır, sabit vadeli mevduat ise geleceği planlar.

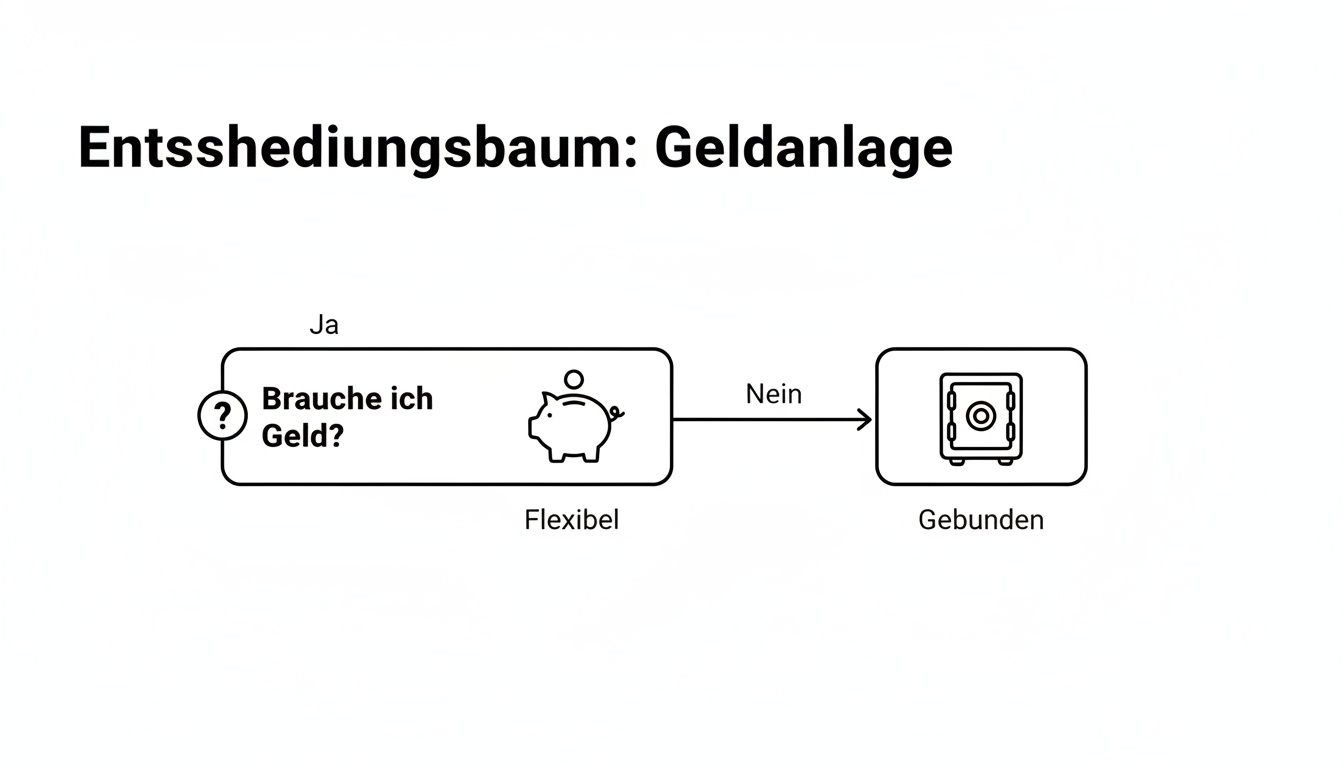

Aşağıdaki karar ağacı, yatırım stratejinizin temel sorusunu özetlemektedir.

Grafikte de görüldüğü gibi, kullanılabilirlik sorunu yapmanız gereken en önemli değişikliktir.

Ne tür bir yatırımcısınız?

Aşağıdaki tablo kendi durumunuzu kategorize etmenize ve doğru yatırım türünü bulmanıza yardımcı olacaktır. Bunu mali durumunuz için bir tür kopya kağıdı olarak düşünün.

| Tasarruf hedefi / durumu | Önerilen yatırım şekli | Sebep |

|---|---|---|

| Yuva birikimini oluşturmak | Parayı ara | Para, acil bir durumda kayıp olmaksızın hemen kullanılabilir olmalıdır. |

| Bir sonraki tatiliniz için 9 ayda biriktirin | Parayı ara | Dönem kısa ve ekstra bir şeyler ekleme esnekliği önemli. |

| İki yıl içinde yeni bir araba satın almak | Sabit vadeli mevduat | Sabit bir faiz oranını 2 yıl boyunca güvence altına alırsınız ve hedefi tam olarak planlayabilirsiniz. |

| Bir mülkün peşinatını 5 yıl içinde ödemek için para | Sabit vadeli mevduat | Uzun vadeli, sabit bir hedef, planlama yeteneğinden ve genellikle daha yüksek faiz oranlarından yararlanır. |

| Kullanımı hala belirsiz olan planlanmamış miras | Parayı ara | Net bir planınız olana kadar parayı güvenli ve esnek bir şekilde park edin. |

| Uzun vadeli varlık birikimi (10 yıldan fazla) | Diğer varlık sınıfları | Burada gecelik para ve sabit vadeli mevduatlar pek uygun değildir; hisse senedi ETF’leri incelenmelidir. |

Bu örnekler gösteriyor ki: Bu her zaman amaç ve zaman ufkuyla ilgilidir.

Maksimum verimlilik için hibrit strateji

Çoğu tasarruf sahibi için gerçek şu ki, ne biri ne de diğeri tek mükemmel çözüm değildir. İlerlemenin en akıllıca yolu genellikle her iki dünyanın en iyilerini ustalıkla birleştiren karma bir stratejidir.

Kanıtlanmış ve gerçekten mantıklı bir yaklaşım şuna benzer:

- Temelleri atın: İşe bir vadesiz para hesabında birikim yaparak başlayın. Aylık 3 ila 6 net maaş toplamı burada sağlam bir rakamdır. Bu para sizin finansal güvenlik ağınızdır ve başka amaçlar için dokunulmayacaktır.

- Hedefleri gerçekleştirin: Bu birikimin ötesine geçen parayı belirli hedefler için planlayabilirsiniz. Bu sermaye stratejik olarak farklı vadelere sahip sabit vadeli mevduat hesaplarına tahsis edilebilir (anahtar kelime: sabit vadeli mevduat merdiveni).

Bu kombinasyon size günlük yaşam için ihtiyaç duyduğunuz esnekliği ve aynı zamanda orta vadeli planlarınız için planlama güvenliği ve genellikle daha iyi faiz oranları sağlar. Kişisel finansla ilgili makalelerimizde daha da pratik para tavsiyeleri bulabilirsiniz. Bu, bireysel mali durumunuz için mükemmel dengeyi bulmanıza yardımcı olacaktır.

Güvenlik ve vergiler: Sonunda gerçekten önemli olan nedir

Faiz ve esneklik bir yana, peki ya paranızın güvenliği ve vergiden sonra geriye kalan getiri ne olacak? Bu iki nokta en az bunlar kadar önemlidir çünkü yatırım stratejinizin gerçekten işe yarayıp yaramadığını belirlerler. Şimdi daha yakından bakalım.

Biz Almanlar için özellikle önemli olan konuyla başlayalım: güvenlik. Burada sizi rahatlatabilirim, çünkü bu kriter söz konusu olduğunda kazanan ya da kaybeden yoktur. Hem gecelik paranız hem de sabit vadeli mevduatınız AB içindeki bankalarda iyi korunur.

Bu, yasal mevduat koruma programı tarafından sağlanır. Bu bir güvenlik ağı gibidir ve kurumun herhangi bir aksaklık yaşaması durumunda mevduatınızı müşteri ve banka başına 100.000 Euro’ya kadar korur. Bu da her iki yatırım türünü de sermayeyi koruma ve rahat uyuma konusunda son derece güvenli bir bahis haline getirmektedir. Finansal güvenlik konusunda daha fazla arka plan bilgisini diğer makalelerimizde sizler için hazırladık.

Faiz üzerindeki vergileri akıllıca yönetin

Genellikle göz ardı edilen ancak çok önemli bir nokta: vergiler. Almanya’da faiz geliriniz üzerinden stopaj verg isi ödemek zorundasınız – %25‘lik sabit bir oran, artı dayanışma ek ücreti ve varsa kilise vergisi. Bankanız parayı doğrudan alıkoyar ve faiz hesabınıza geçer geçmez vergi dairesine öder.

Ancak bunu optimize etmek için basit ve tamamen yasal bir hile var: tasarruf ödeneği. Bu, yatırım gelirinizin belirli bir limite kadar vergiden muaf kalacağı anlamına gelir.

- Bekârlar için bu miktar yılda 1.000 avroya denk gelmektedir.

- Birlikte değerlendirilen evli çiftler/birlikte yaşayan partnerler için yıllık 2.000 Euro’ dur.

Bankanın bunu bildiğinden emin olmak için harekete geçmeniz ve bir muafiyet emri oluşturmanız gerekir. Bu, bankanıza şunu söylemenin bir yoludur: “Hey, lütfen bu tutara kadar herhangi bir vergi kesintisi yapmayın!”

Acil tavsiyem: Hesabı açtığınızda hemen muafiyet emrini oluşturun. Bu, tek bir kuruşun bile gereksiz yere vergi dairesine gitmemesini sağlayacaktır.

Küçük baskı: minimum yatırım ve diğer engeller

Son olarak, her zaman pratik koşullara bir göz atmalısınız. Genellikle sadece bir Euro ile vadesiz mevduat hesabı açabilirken, sabit vadeli mevduatlarda durum genellikle farklıdır. Burada, birçok banka 500 avrodan 5.000 avroya veya daha fazlasına kadar değişebilen minimum bir yatırım tutarı gerektirir.

Bazen bir üst sınır, yani maksimum yatırım tutarı da vardır, ancak bu genellikle çoğumuz için geçerli değildir. Yine de imzalamadan önce bu koşulları dikkatlice kontrol edin. Hangi teklifin durumunuza ve planlarınıza gerçekten uygun olduğuna karar veren ve sizi hoş olmayan sürprizlerden koruyan bu küçük ayrıntılardır.

Kişisel tasarruf stratejinizi geliştirin

Vadesiz para ve sabit vadeli mevduatlara yakından baktıktan sonra, bir şey açıktır: herkese uyan tek bir çözüm yoktur. Asıl soru genel olarak neyin daha iyi olduğu değil, kişisel olarak sizin için neyin en iyi olduğudur. Tasarruf hedefleriniz, yaşam durumunuz ve paranıza anında erişimin sizin için ne kadar önemli olduğu – bunlar belirleyici faktörlerdir.

Günün sonunda, bu stratejik bir karardır. Paranız tüm olasılıklar için esnek bir yastık olarak mevcut olmalı mı? Yoksa garantili bir getiri elde etmek için bir süreliğine “kilitleyebilir misiniz”? Bu sorunun yanıtı yatırım stratejinizin pusulasıdır.

Esnek bir yastık olarak çağrı parası, net hedefler için sabit vadeli mevduatlar

Temel olarak oldukça basit. Vadesiz para hesabınızı mali durumunuzun temeli olarak düşünün. Bu, birikiminiz için güvenli bir limandır – bir şey olduğunda istediğiniz zaman erişebilmeniz gereken demir rezerv.

Öte yandan, sabit vadeli mevduatlar açıkça tanımlanmış, orta vadeli planlar için mükemmel bir araçtır. İster üç yıl sonra kendi eviniz için depozito olsun, ister 18 ay sonra yeni bir araba: Burada faiz oranını belirlersiniz ve nihai sonucun ne olacağını en başından bilirsiniz.

En akıllıca yol genellikle ya-ya da değil, net bir hem-hem’dir. Her iki yatırım şeklinin de güçlü yanlarından yararlanın. Bu şekilde esnekliğinizi korur ve aynı zamanda paranızın bir kısmı için garantili faiz elde edersiniz.

Örneğin, her ikisini birleştiren bir strateji şu şekilde olabilir:

- Temelleri atın: Üç ila altı net aylık maaşınızı bir vadesiz para hesabına yatırın. Bu, rahat uyumanızı sağlayan ve sizi öngörülemeyen harcamalardan koruyan birikiminizdir.

- Hedeflerinizi belirleyin: Bu tamponu aşan her şey sabit vadeli mevduata yatırılabilir. Planlarınıza tam olarak uyan vadeleri seçin.

Bu bölünme gerçekten sağlıklı bir denge yaratır. Faiz oranları sürekli değiştiğinden, paranızın karşılığını en iyi şekilde almak için zaman zaman teklifleri karşılaştırmaya değer. Konuyu daha da derinlemesine incelemek isterseniz, finansal planlama bölümümüzde daha birçok pratik ipucu bulacaksınız. Bu bilgilerle, yatırımınız hakkında kendinizden emin ve akıllıca bir karar vermek için iyi bir donanıma sahip olacaksınız.

Sıkça sorulan sorular

Çağrı parası ve sabit vadeli mevduatlarla ilgili her zaman aynı belirsizlikler vardır. Bu oldukça normaldir. Burada, paranız için doğru kararı verebilmeniz için en önemli pratik soruları sizin için kısa, açık ve net bir şekilde yanıtladım.

Sabit vadeli bir mevduat hesabını erken iptal edebilir miyim?

Gerçekten mi? Denememelisiniz bile. Sabit vadeli bir mevduat hesabını erken kapatmak neredeyse imkansızdır ve olsa olsa sadece mutlak acil durumlar içindir.

Banka bunu kabul ederse, acı verici mali kayıplara uğrarsınız. Çoğu durumda bu, şimdiye kadar kazandığınız tüm faizin gittiği anlamına gelir. Banka bunu bir tür “ceza ücreti” olarak alıkoyar. İşte tam da bu nedenle altın kural geçerlidir: yalnızca tüm vade boyunca dokunmak zorunda kalmayacağınız garanti edilen bir parayı sabit vadeli mevduat olarak yatırın.

Sabit vadeli mevduatların bir anlaşma olduğunu söyleyebilirsiniz: banka size sabit, genellikle daha yüksek bir faiz oranı verir ve siz de paranızı vererek karşılığında planlama güvencesi sağlarsınız. Eğer bu anlaşmayı bozarsanız, bunun bir bedeli olur.

Faiz oranları düşerse çağrı parama ne olur?

Sabit vadeli mevduatlardan en büyük fark burada ortaya çıkar. Vadesiz para hesabınızdaki faiz oranları sabit değildir; değişkendir. Dolayısıyla, Avrupa Merkez Bankası (ECB) temel faiz oranını düşürdüğünde, çoğu banka bunu takip eder ve vadesiz para oranlarını aşağı doğru ayarlar.

Elbette, biriktirdiğiniz paraya dokunulmaz, ancak daha az getiri sağlar. Ancak sizin için en büyük avantaj özgürlüğünüzdür: paranızı istediğiniz zaman, ihbar süresi olmadan ve kayıp yaşamadan daha iyi bir teklifle başka bir bankaya taşıyabilirsiniz. Tek bir tıklama ve para yola çıkıyor.

Çağrı parası ve sabit vadeli mevduat kombinasyonu mantıklı mı?

Evet, kesinlikle. Tasarruf sahiplerinin büyük çoğunluğu için bu sadece iyi bir fikir değil, aynı zamanda en iyi stratejidir. Her iki dünyanın en iyi yönlerini bir araya getirerek rakipsiz derecede esnek ve istikrarlı bir finansal temel oluşturursunuz.

Bu bölüm pratikte kendini kanıtlamıştır:

- Güvenli bir sığınak olarak çağrı parası hesabı: Acil durum fonunuzu, yani hayattaki tüm beklenmedik şeyler için parayı burada tutarsınız. Üç ila altı net aylık maaş iyi bir kuraldır. Bu şekilde, ne olursa olsun her zaman likit olacaksınız.

- Planlanan hedefler için sabit vadeli mevduat hesabı: Bu birikimin ötesine geçen ve önümüzdeki yıllarda belirli bir hedefe yönelik olan her şey (örneğin yeni bir araba, bir daire için depozito) sabit vadeli bir mevduata aittir. Orada genellikle daha iyi ve hepsinden önemlisi garantili faiz oranlarını güvence altına alabilir ve hedefinize planlanabilir bir şekilde yaklaşabilirsiniz.

Bu tampon ve birikim turbo karışımı ile günlük yaşam için donanımlı olursunuz ve geleceğinizi gönül rahatlığıyla planlayabilirsiniz.

Tasarruf hedefleriniz veya finansmanınız için en iyi koşulları bulmak ister misiniz? Finanz-Fox ‘ta şeffaf teklifleri karşılaştırabilir ve finansal geleceğinizi basit ve dijital olarak düzenleyebilirsiniz. Seçeneklerinizi şimdi finanz-fox.de adresinde keşfedin.