Neyse ki, aylık kredi taksitini hesaplamak roket bilimi değildir. Temel olarak, her şey sadece üç faktöre bağlıdır: kredi tutarı, vade ve APR. Bu üç faktörü anladığınız takdirde, sağlıklı bir finansal karar verme yolunda en önemli adımı atmış olursunuz.

Aylık taksitinizin gerçekte ne kadar olduğu

Bir kredi sözleşmesi imzalamadan önce, bir şey çok net olmalıdır: Aylık taksit ne kadar yüksek? Bu taksit gökten düşmez, ancak üç temel yapı taşının etkileşiminin sonucudur. Bunların her biri ay sonunda ne ödeyeceğinizi ve kredinin toplamda ne kadar pahalı olacağını doğrudan etkiler.

Burada bir genel bakışa sahipseniz, ister SWK Bank’tan ister Giromatch’tan olsun, teklifleri gerçekten karşılaştırabilir ve kendi mali durumunuz için akıllıca bir karar verebilirsiniz.

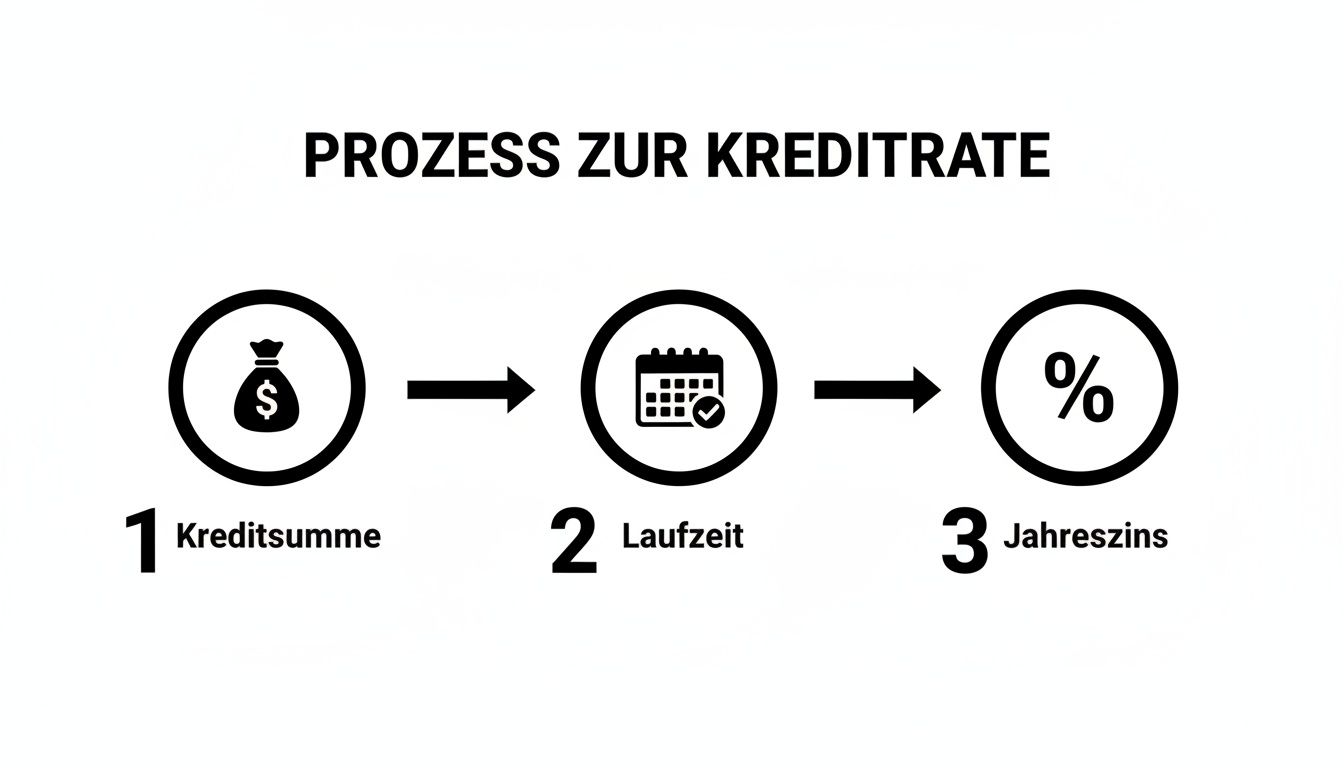

Kredi hesaplamasının üç ayağı

Nihayetinde, mali taahhüdünüzü belirleyen her zaman bu üç bileşendir:

- Kredi tutarı (net kredi tutarı): Oldukça basit bir şekilde, bu bankadan borç aldığınız miktardır. Ne kadar çok para ödünç alırsanız, diğer koşullar aynı kalırsa, taksit mantıksal olarak o kadar yüksek olacaktır.

- Vade: Bu, krediyi geri ödediğiniz dönemdir ve genellikle aylarla ifade edilir. Daha uzun bir vade aylık taksitin daha küçük görünmesini sağlar, ancak dikkatli olun: yıllar boyunca daha fazla faiz ödeyeceksiniz, bu da krediyi genel olarak daha pahalı hale getirecektir.

- Efektif yıllık faiz oranı: Bu yüzde çok önemlidir. Kredinin gerçek yıllık maliyetini gösterir ve genellikle borçlanma oranından daha fazlasını içerir. Düşük efektif faiz oranı her zaman birincil hedefiniz olmalıdır.

Birçok kişi yalnızca mümkün olan en düşük aylık taksiti arama hatasına düşmektedir. Ancak bu genellikle son derece uzun bir vade ile satın alınmakta ve sonuçta kredi gereksiz yere artmaktadır.

Bu bilgi ile iyi hazırlanmış olursunuz. Ancak, dış faktörlerin koşullarınızı nasıl etkilediğini anlamak da önemlidir. Örneğin, SCHUFA’nın Almanya’da kredi verilmesini nasıl etkilediğini öğrenin, çünkü iyi bir puan size önemli ölçüde daha iyi faiz oranları sağlayabilir.

Alman kredi piyasası çok büyüktür ve bu da kesin bir karşılaştırmayı daha da önemli kılmaktadır. Almanya’da hane halkına verilen tüketici kredilerinin hacmi Aralık 2024 sonu itibariyle 197,3 milyar Avro gibi etkileyici bir rakama ulaşmıştır. Bu etkileyici rakam, Kredit-Fuchs.de gibi karşılaştırma portallarının teklifler ormanında doğru koşulları bulmak için neden bu kadar önemli olduğunu gösteriyor. Rakamlarla ilgilenenler Statista’nın kredi hacmine ilişkin verilerinde daha fazla bilgi bulabilirler.

Pratikte yıllık gelir formülü – doğru hesaplama nasıl yapılır

Elbette, çevrimiçi bir hesap makinesi hızlı ve kullanışlıdır. Ancak kredinizi neyin tetiklediğini ve maliyet tuzaklarının nerede gizlendiğini gerçekten anlamak istiyorsanız, perde arkasına bir göz atmaya değer. Kredi taksitinizi manuel olarak hesaplamak ilk başta ürkütücü görünebilir, ancak yalnızca teklifleri karşılaştırmanın değil, aynı zamanda gerçekten görmenin en iyi yoludur.

Gelin bu konuyu birlikte ele alalım ve meşhur yıllık gelir formülünü tek tek parçalarına ayıralım.

Formül net bir şekilde açıklanmıştır

Formül ilk bakışta ileri matematik gibi görünse de, zaten bildiğimiz üç basit yapı taşına dayanmaktadır: Kredi miktarı, faiz oranı ve vade. Göreviniz, tüm vade boyunca aynı kalan bir aylık taksiti ( anüite) hesaplamaktır.

Buradaki püf noktası, bu taksitin nasıl oluşturulduğudur. Oran her ödemede değişir: başlangıçta büyük bir oran faize gider, daha sonra daha fazla para doğrudan borçlarınızı geri ödemeye gider.

Nihayetinde, aylık ücretinizi belirlemek için her zaman bu üç kaldıraç kullanılır.

Grafik bunu açıkça ortaya koyuyor: kredi tutarı, vade ve yıllık faiz oranı taksitinizi şekillendiren temel faktörlerdir. Bu değerlerden biri değişirse, aylık ödemeniz de değişecektir.

Günlük yaşamdan somut bir örnek

Hayalinizdeki arabayı bulduğunuzu ve bunun için 15.000 € krediye ihtiyacınız olduğunu düşünün. Bankanız size bir teklif sunuyor: 60 ay vadeli (yani 5 yıl) ve yıllık %4,5 efektif faiz oranı.

Aylık taksiti belirlemek için öncelikle aylık faiz oranına ihtiyacımız var. Bu hızlıca yapılır:

- Aylık faiz oranı: %4,5 bölü 12 ay = %0,375 (veya ondalık olarak 0,00375)

Bu değeri kredi tutarı ve vade ile birlikte anüite formülüne girersek, örneğimiz için 279,64 € aylık taksit çıkar.

Burada önemli olan nokta şudur: Başlangıçta bu 279,64 €’nun büyük bir kısmı sadece faizi karşılar. Ancak zaman içinde, kalan borç azaldığında, geri ödeme kısmı belirgin bir şekilde artar ve krediyi daha hızlı ve daha hızlı ödersiniz.

Amortisman programı açıklık getiriyor

Bir geri ödeme planının görünür kıldığı şey tam da faiz ve geri ödeme arasındaki bu değişimdir. Her bir taksit için, bankaya ne kadar para gittiğini (faiz) ve borcunuzu gerçekte ne kadar azalttığını (geri ödeme) listeler.

Burada, örneğimiz için ilk birkaç ayda bunun nasıl göründüğünü görebilirsiniz:

Örnek 15.000 € kredi için amortisman planı

Bu tablo, %4,5 faizli ve 60 ay vadeli 15.000 Avro tutarındaki bir kredinin ilk birkaç ayındaki faiz ve amortisman ile kalan borcun gelişimini göstermektedir.

| Ay | Aylık taksit | Faiz kısmı | Geri ödeme kısmı | Kalan borç |

|---|---|---|---|---|

| 1 | 279,64 € | 56,25 € | 223,39 € | 14.776,61 € |

| 2 | 279,64 € | 55,41 € | 224,23 € | 14.552,38 € |

| 3 | 279,64 € | 54,57 € | 225,07 € | 14.327,31 € |

| 4 | 279,64 € | 53,73 € | 225,91 € | 14.101,40 € |

Prensibi hemen anlayabilirsiniz: Taksit 279,64 €’da inatla kalırken, faiz kısmı her ay azalır ve buna karşılık geri ödeme kısmı artar. Bu şekilde, kalan borç vade sonunda sıfıra ulaşana kadar gittikçe küçülür.

Bu bilgi, farklı bankalardan gelen teklifleri değerlendirirken altın değerindedir. Ve gerçekte ne kadar kredi alabileceğinizi merak ediyorsanız: Rehberimizde size kişisel kredi limitinizi nasıl hesaplayacağınızı gösteriyoruz.

APR neden gerçekten önemli?

Kredileri karşılaştırırken genellikle iki terim akla gelir: borçlanma oranı ve efektif faiz oranı. Bankalar daha düşük borçlanma oranının reklamını yapmaktan hoşlanırlar, ancak sizin için gerçekten belirleyici olan tek bir rakam vardır: APR. Bu, ödünç aldığınız paranın dürüst, yalın fiyatıdır.

Neden böyle? Oldukça basit bir şekilde, borçlanma oranı yalnızca kredinin saf faiz maliyetlerini kapsar. APR ise neredeyse tüm ek maliyetleri üzerine ekler ve size kredinin sonunda gerçekten neye mal olacağını gösterir.

Etkin faiz oranında ne var

Efektif faiz oranını krediniz için “her şey dahil fiyat” olarak düşünün. Yasa, bankaların çoğu arızi masrafı buraya dahil etmesini şart koşmaktadır.

Bunlar arasında örneğin

- İşlem ücretleri: Günümüzde daha az alınmaktadır, ancak hala mevcuttur.

- Hesap yönetim ücretleri: Bazen zorunlu kredi hesabı için masraflar oluşur.

- Aracı komisyonları: Eğer bir kredi komisyoncusu işin içindeyse.

Uygun olduğu varsayılan bir teklifi gerçekçi ve her şeyden önce karşılaştırılabilir bir rakama dönüştüren tam da bu ek maliyetlerdir. Dolayısıyla, aylık kredi taksitinizi mümkün olduğunca düşük tutmak istiyorsanız, her zaman önce efektif faiz oranına bakmalısınız.

Gerçekçi bir karşılaştırma gerçeği gösterir

Farkı göstermek için 10.000 €’ luk bir kredi için iki tipik teklife bir göz atalım:

- A Bankası: %3,9 gibi düşük bir borçlanma oranıyla sizi cezbediyor, ancak 200 € işlem ücreti alıyor.

- B Bankası: İlk bakışta %4,2 gibi daha yüksek bir efektif faiz oranı sunuyor, ancak herhangi bir ek ücret talep etmiyor.

Bu durumda, A Bankasının APR’si, ücret hesaba katıldıktan sonra B Bankasınınkinden önemli ölçüde daha yüksek olacaktır. Başlangıçta bir tasarruf gibi görünen şey, bir maliyet tuzağına dönüşür. Bu nedenle Kredit-Fuchs.de gibi portallarda karşılaştırma yapmak için her zaman efektif faiz oranını temel kriter olarak kullanmak çok önemlidir.

Borçlanma oranı %3,5 olan ve gizli ücretler içeren bir kredi teklifi, size her şeyin dahil olduğu %3,8 efektif faiz oranına sahip bir tekliften daha pahalıya mal olabilir. Bu yüzden asla elmaları armutlarla karşılaştırmayın – efektif faiz oranı ortak paydadır.

Konuyu daha derinlemesine incelemek isterseniz, Almanya’daki kredi faiz oranları rehberimiz farklılıkları ve bunların etkilerini ayrıntılı olarak açıklamaktadır.

Kredi taksitinizi düşürmek için akıllı stratejiler

Daha düşük bir aylık taksit size hemen daha fazla mali hareket alanı sağlar. Ancak karmaşık pazarlıklar içinde kaybolmadan bu noktaya gelmenin en iyi yolu nedir? Neyse ki, aylık taksitinizi aktif olarak azaltmak için kullanabileceğiniz gerçekten etkili birkaç kaldıraç var. Bu püf noktalarını bilirseniz, sadece taksitinizi hesaplamakla kalmaz, aynı zamanda onu hedefe yönelik bir şekilde optimize edebilirsiniz.

En belirgin yöntem vadeyi uzatmaktır. Geri ödemeyi daha fazla aya yayarsanız, bireysel taksit elbette düşecektir. Ancak dikkatli olun: bu klasik bir uzlaşmadır. Daha uzun sabit faiz süresi, toplamda daha fazla faiz ödemeniz anlamına gelir. Başka bir deyişle, daha yüksek toplam maliyet karşılığında daha düşük bir aylık taksit ödersiniz.

Kredi notunuzu yükseltin ve birlikte sorgulayın

Tertemiz bir kredi notu, piyasadaki en iyi faiz oranlarına giden biletinizdir. Başvuru yapmadan önce SCHUFA verilerinize bir göz atın. Hataları arayın ve küçük, ödenmemiş faturaları ödeyin. Bazen sadece birkaç ay boyunca ödemelerinizi tam olarak zamanında yapmanız puanınızı belirgin bir şekilde yükseltebilir ve çok daha uygun koşullara kapı açabilir.

Genellikle hafife alınan bir başka kaldıraç da ikinci bir borçludur. İstikrarlı bir geliri olan bir ortakla birlikte başvurursanız, bankalar çok daha düşük bir risk görür. Sonuç mu? Genellikle önemli ölçüde daha iyi faiz oranları, bu da doğrudan daha düşük bir aylık taksit anlamına gelir.

Pratik deneyim: Birçok banka ortak başvuruyu sadece çifte güvence olarak görmez. Aynı zamanda bunu istikrarlı ve öngörülebilir bir yaşam durumunun işareti olarak da görürler. Bu, tek bir başvuru sahibinin asla elde edemeyeceği en iyi koşulları elde etmede belirleyici faktör olabilir.

Mevcut kredilerin akıllıca yeniden planlanması

Hala bir veya daha fazla pahalı eski krediyi mi taşıyorsunuz? O zaman borç yeniden planlaması harikalar yaratabilir. Fikir basit: eski, pahalı borçları tek seferde ödemek için yeni, daha uygun bir kredi alırsınız.

Avantajları çok açık:

- Daha düşük faiz oranı: Genellikle çok daha uygun olan güncel faiz oranı seviyesini güvence altına alırsınız.

- Sadece tek bir taksit: Farklı alacaklılara birkaç taksit aktarmak yerine, sadece tek bir ödemeniz olur. Bu size muazzam bir genel bakış sağlar.

- Daha az yük: Daha düşük taksit, aylık bütçenizde hemen daha fazla nefes alma alanı sağlar.

Ayrıca, ikamet ettiğiniz yerin bile kredi miktarı üzerinde bir etkisi olabileceğini belirtmek ilginçtir. Almanya’da bazen önemli farklılıklar ortaya çıkmaktadır: Bavyera’da ortalama taksit 1.267,14 Euro iken, Thüringen’de sadece 870,25 Euro’ dur. Bu durum genellikle daha yüksek kredileri gerekli kılan daha yüksek yaşam maliyeti ve emlak fiyatlarından kaynaklanmaktadır.

Kredileri optimize etmenin yanı sıra, diğer finansal ürünlere de göz atmaya değer. Örneğin, kredi kartı masraflarını nasıl akıllıca yönetebileceğinizi ve tasarruf edebileceğinizi öğrenin.

Sonuç olarak, Almanya’da kapsamlı bir kredi karşılaştırması, bu stratejilerin tam potansiyelini gerçekleştirmenin ve size gerçekten uygun finansmanı bulmanın en iyi yoludur.

Kredit-Fuchs.de’nin hesap makinesi ile kredinizi nasıl bulabilirsiniz?

Formüller ve faiz türleri hakkında bu kadar gri teori yeter – hadi pratiğe geçelim. Kişisel kredi oranınızı bulmanın açık ara en hızlı ve en kolay yolu iyi bir çevrimiçi araç kullanmaktır. Hesap makinesi kullanmak yerine, size sadece örnek bir oran vermekle kalmayan, aynı zamanda saniyeler içinde gerçek bir piyasa genel görünümü sağlayan bir araç kullanıyoruz: Kredit-Fuchs.de’nin kredi hesaplayıcısı.

Tüm süreç hoş bir şekilde karmaşık değildir. Anlamlı bir sonuç elde etmek için finans uzmanı olmanıza gerek yok. Amaç açıktır: finansal planlamanız için size gerçek, güncel koşullara dayalı güvenilir bir temel sağlamak.

Sadece birkaç adımda doğru taksitlendirme

Hesap makinesinin giriş ekranı kasıtlı olarak sade tutulmuştur ve sadece daha önce tartıştığımız üç temel bilgiyi sormaktadır. Bu bilgilerle, sistem arka planda çok sayıda banka ile bir koşul sorgusunu simüle edebilir – sizin için herhangi bir zorunluluk olmadan.

Burada istediğiniz verileri nereye gireceğinizi görebilirsiniz:

Gördüğünüz gibi, karşılaştırmaya başlamak için ihtiyacınız olan tek şey kredi tutarı, vade ve kullanım amacıdır. Bu arada, kullanım amacı gerçek bir içeriden ipucudur. Bankalar genellikle araba ya da modernizasyon gibi belirli projeler için ücretsiz elden çıkarma kredisinden çok daha iyi faiz oranları sunar.

Saf formül hesaplamasına göre belirleyici avantajı nedir? Sadece teorik bir değer elde etmezsiniz. Bunun yerine, çeşitli bankalardan özelleştirilmiş tekliflerin bir seçimini göreceksiniz. Hesaplayıcı size verilerinize dayalı gerçekçi koşullar sunar ve sizi gerçekçi olmayan vitrin faiz oranlarıyla cezbetmez.

Saf bir formül hesaplamasından en büyük farkı, iyi bir çevrimiçi hesaplayıcının bir sonraki adımda kişisel kredi itibarınızı dikkate almasıdır. Bu nedenle size yalnızca matematiksel olarak doğru bir oran sunmakla kalmaz, aynı zamanda kişisel olarak sizinle gerçekten alakalı bir oran sunar.

Somut ve karşılaştırılabilir teklifleri görmeye hazırsanız, hemen başlayabilirsiniz. Kredit-Fuchs.de’nin kredi hesaplayıcısı, bilinçli bir finansal karar vermenin en hızlı yoludur.

Son bir düşünce: bilginizi paraya dönüştürün

Başardınız. Formüller deşifre edildi, borçlanma oranı ile efektif faiz oranı arasındaki fark netleşti ve aylık maliyetlerinizi aktif olarak nasıl azaltacağınızı biliyorsunuz. Bu sadece kuru bir teoriden daha fazlasıdır – akıllı finansal kararlar almanın ve nihayetinde finansal bağımsızlığınızın temelidir.

Belirleyici an şimdi geldi: uygulama. Yeni bilgilerinizi iyi bir şekilde kullanın. Teklifleri inceleyin, eleştirel bir şekilde karşılaştırın ve karşınıza çıkan ilk cazip teklifle gözünüz kamaşmasın. Dikkatli ve şeffaf bir kredi karşılaştırması bir lüks değil, bir zorunluluktur.

Optimize edilmiş bir kredi sadece bütçenizi rahatlatmakla kalmaz. Taksitlerden tasarruf ettiğiniz her Euro, hisse senetlerinde, ETF’lerde veya diğer yatırımlarda sizin için çalışabilecek bir sermayedir. Örneğin mülke yatırım yapmak istiyorsanız, mülkten elde edeceğiniz nakit akışını hesaplayabilmeniz gerekir. Ve kredi taksitinizin miktarı bu konuda kilit bir rol oynar.

Size gerçekten uygun finansmanı bulmaya hazır mısınız? Şimdi teklifleri ücretsiz ve yükümlülük altına girmeden karşılaştırın ve projeniz için en iyi oranı güvence altına alın.

Kredit-Fuchs.de’de bireysel kredi taksitinizi şimdi hesaplayın

Sıkça sorulan sorular (SSS)

Borçlanma oranı ile etkin faiz oranı arasındaki fark nedir?

Borçlanma oranı (nominal faiz oranı olarak da bilinir), bankanın parayı ödünç vermek için uyguladığı saf faiz oranıdır. APR ise “her şey dahil fiyattır”: borçlanma oranına ek olarak, işlem ücretleri veya hesap yönetim ücretleri gibi çoğu ek maliyeti de içerir. Bu nedenle efektif faiz oranı, kredi tekliflerinin gerçek bir karşılaştırması için her zaman belirleyicidir.

Vade aylık taksitimi nasıl etkiler?

Vade en büyük kaldıraçlardan biridir. Daha uzun bir vade daha düşük bir aylık taksite yol açar, bu da aylık yükü azaltır. Ancak dikkatli olun: daha uzun süre faiz ödediğiniz için kredinin toplam maliyeti önemli ölçüde artar. Daha kısa bir vade daha yüksek aylık taksitler anlamına gelir, ancak daha çabuk borçsuz olursunuz ve genel olarak faiz maliyetlerinden tasarruf edersiniz.

Aylık taksitimi daha sonraki bir tarihte değiştirebilir miyim?

Bir taksit üzerinde anlaşmaya varıldığında, bu taksit genellikle tüm vade için sabitlenir. Bir indirim genellikle yalnızca eski krediyi yeni ve daha uygun bir krediyle değiştirdiğiniz borç yeniden planlaması yoluyla mümkündür. Ancak, birçok modern kredi anlaşması planlanmamış geri ödemelere izin vermektedir. Bu, taksitin kendisi aynı kalsa bile vadeyi kısaltmanıza ve faiz maliyetlerinden tasarruf etmenize olanak tanır.

Çevrimiçi bir hesap makinesi aracılığıyla durum sorgulaması yapmak SCHUFA’m için kötü mü?

Hayır, kesinlikle hayır. Kredit-Fuchs.de gibi bir karşılaştırma hesaplayıcısı aracılığıyla yapılan bir sorgulama yalnızca bir durum sorgulamasıdır. Bu SCHUFA-nötrdür, bu nedenle sert bir kredi sorgulama özelliği olarak kaydedilmez ve puanınız üzerinde olumsuz bir etkisi yoktur. Bu nedenle tereddüt etmeden çeşitli senaryolar üzerinde oynayabilirsiniz.