Cüzdanınız boş, eve beklenmedik bir fatura geliyor ve daha da kötüsü, aklınızın bir köşesinde olumsuz bir Schufa girişi var – birçok insanı “Schufa’sız mini kredi” arayışına iten bir ikilem. Böyle bir durumda hızlı ve kolay bir şekilde para bulma fikri doğal olarak son derece cazip geliyor. Ancak burada dürüst olmam gerekiyor: saygın bir sağlayıcıdan gerçekten kredisiz bir kredi Almanya’da yasal olarak mümkün değil. Ve sonuçta bu iyi bir şey, çünkü bu düzenleme öncelikle sizi koruyor.

Schufa çeki olmadan hızlı para efsanesi

Schufa olmadan mini kredi arayanlar genellikle acil bir durumla karşı karşıyadır. Çamaşır makinesi bozulur, araba arızalanır – ve eski bir giriş nedeniyle herhangi bir bankada şansı olmama korkusu çok büyüktür. Bu korku, birçok tehlikeli çevrimiçi sağlayıcının iş modelidir. Gerçek olamayacak kadar iyi vaatlerle reklam yaparlar ve yardım arayan insanları doğrudan pahalı maliyet tuzaklarına çekerler.

Ancak gerçek oldukça farklıdır: Almanya’daki her saygın kredi veren, yasal olarak başvuru sahiplerinin kredibilitesini (kredi notu) kontrol etmekle yükümlüdür. Bu bir taciz değil, finansal olarak kendinizi aşırı zorlamanızı ve aşırı borca girmenizi önlemek için tasarlanmış vazgeçilmez bir koruyucu mekanizmadır. İyi haber şu ki, olumsuz bir giriş otomatik olarak tüm kredi fırsatlarının sonu anlamına gelmez.

Arama neden bu kadar yaygın

Almanya’da kredi talebi yüksek seyretmeye devam ediyor ve bu da doğal olarak hızlı çözüm arayışını körüklüyor. Statista verilerine göre, 2006’dan bu yana alınan kredi sayısı iki kattan fazla arttı, özellikle de hızlı karşılaştırmalara olanak tanıyan dijital platformlar sayesinde. Hedeflenen “Schufa’sız mini kredi” arayışının somut bir nedeni var: Ne de olsa yaklaşık 6 milyon Alman Schufa Holding AG’deki negatif kayıtlardan etkileniyor. Bu da nüfusun yaklaşık %7-8 ‘inin kredi dosyasında olumsuz bilgilerle yaşadığı anlamına geliyor.

Bu kılavuz, sizin için bu yem ve aldatmaca tekliflerinin perde arkasına bakıyor. Size yanlış umut vermek değil, ileriye dönük gerçek ve uygulanabilir bir yol göstermek istiyoruz:

- Kara koyunların tipik dolandırıcılıklarını ve maliyet tuzaklarını ifşa ediyoruz.

- Adil bir kredi kontrolünün neden sizin için de bir avantaj olduğunu açıklıyoruz.

- Size denenmiş ve test edilmiş ve gerçekten adil alternatifler sunuyoruz.

- Finansal engelleri güvenli bir şekilde nasıl aşacağınız konusunda size net talimatlar veriyoruz.

Gelin ve borç tuzağına düşmek yerine finansal hedeflerinize gerçekten nasıl ulaşabileceğinizi öğrenin. Kendi mali durumunuza dürüst ve adil bir yaklaşım her zaman en iyi ilk adımdır. Schufa konusunu daha iyi anlamanıza yardımcı olacak diğer makalelerimizi de okuyabilirsiniz.

Almanya’da kredi kontrolü neden zorunludur?

Herhangi bir zahmetli kontrol yapılmaksızın el sallayarak geçilecek bir kredi başvurusu yapma fikri kulağa cazip geliyor, değil mi? Ancak gerçek dünyada böyle bir vaat büyük bir tehlike işaretidir. Çünkü Almanya’da bu basitçe yasaklanmıştır. Kredi kontrolü bankaların bir tacizi değil, yasalarda yer alan koruyucu bir mekanizmadır.

Bunu bir köprü inşa etmek gibi düşünün. Güvenli bir şekilde diğer tarafa geçmek, yani finansal darboğazınızı aşmak istiyorsunuz. Kredi verenin de köprünün – yani kredinin – sizi ortada çökmeden taşıyabilecek kadar sağlam olduğundan emin olması gerekir. Kredi kontrolü, köprünün her iki taraf için de güvenli olmasını sağlayan statik bir hesaplamadır.

Alman Bankacılık Kanunu (KWG) bu konuda son derece nettir: her saygın kredi veren, başvuru sahibinin kredibilitesini kontrol etmek zorundadır. Bunun arkasında çok basit bir amaç vardır: aşırı borçlanmanızı önlemek. Sonunda geri ödeyemeyeceğiniz bir kredinin size hiçbir faydası olmaz. Sadece sizi daha da borç batağına sürükler. Bu nedenle bu kontrol sadece bankayı bir zarardan korumakla kalmaz, her şeyden önce sizi ezebilecek bir yükten korur.

Schufa and Co’nun rolü

“Kredi kontrolü” dendiğinde aklınıza neredeyse otomatik olarak Schufa geliyor. Schufa Holding AG en iyi bilinen isim olsa da, sahadaki tek oyuncu kesinlikle o değildir. Creditreform Boniversum, CRIF veya Arvato Infoscore gibi hepimizin ödeme davranışları hakkında veri toplayan başka kredi kuruluşları da var.

Bu şirketleri bir finansal hafızaya sahip olarak düşünebilirsiniz. Ortaklarının – bankalar, cep telefonu sağlayıcıları veya çevrimiçi mağazalar – kendilerine bildirdiği bilgileri depolarlar.

- Olumlu girişler: Bunlar, örneğin, zamanında geri ödenen krediler, yıllardır iyi yönetilen bir cari hesap veya her şeyin her zaman sorunsuz yürüdüğü bir cep telefonu sözleşmesidir.

- Negatif girişler: Bunlar, hatırlatmalara rağmen ödenmemiş faturalar, temerrüde düşmüş krediler, kişisel iflas ve hatta borç için tutuklama emridir.

Daha sonra bulmacanın tüm bu parçalarından bir puan hesaplanır. Bu değer, ödemelerinizi yerine getirme olasılığınızın ne kadar yüksek olduğuna dair bir tahmindir. 97,5’in üzerindeki bir puan en yüksek puan olarak kabul edilir ve son derece düşük bir riske işaret eder. Ancak, puan %90‘ın altındaysa, kredi almak zor olabilir. Hesaplamanın ardındaki kesin formül ticari bir sırdır, ancak kesin olan bir şey vardır: kendi mali durumunuzu sorumlu bir şekilde ele almak her zaman sonunda karşılığını verir. Konuyu daha derinlemesine incelemek isterseniz, kredi kontrolleri hakkındaki makalelerimizde daha fazla ayrıntı bulabilirsiniz.

Saygın sağlayıcılar gerçekten neleri kontrol eder?

Birçok kişi yanlışlıkla olumsuz bir Schufa girişinin herhangi bir kredi başvurusunun derhal iptal edilmesi anlamına geldiğine inanmaktadır. Bu doğru değildir. Saygın bankalar ve kredi verenler genel mali durumunuza bakar ve tek bir sayıya körü körüne bakmazlar. Schufa raporu genel resmin yalnızca bir parçasıdır.

Geçmişten gelen tek bir olumsuz kayıt, mevcut mali durumunuzu belirlemek zorunda değildir. Belirleyici faktör, mevcut durumunuzun genel istikrarıdır.

Modern kredi kararları daha karmaşıktır. Aşağıdaki hususlar genellikle eski bir yanlış adımdan çok daha ağır basmaktadır:

- Düzenli bir gelir: Düzenli ve sürekli bir iş, taksitleri ödeyebildiğinizin en iyi kanıtıdır ve öyle olmaya devam etmektedir.

- Bütçe hesaplaması: banka zor matematiği yapar: Kira, sigorta ve diğer sabit giderler ödendikten sonra gelirinizden geriye ne kalıyor? Bu kredi taksiti için yeterli mi?

- Mevcut borçlar: Halihazırda devam eden başka krediler veya taksitler var mı? Toplam yük ne kadar yüksek?

- Schufa girişinin türü: Üç yıl öncesine ait unutulmuş bir cep telefonu faturası ile devam eden bir kişisel iflas arasında büyük bir fark vardır.

Schufa girişine rağmen size kredi veren bir sağlayıcı bunu “kontrol etmeden” yapmaz. Adil ve farklılaştırılmış bir kontrol yaparlar. İnsanların hata yapabileceğini ama yine de finansal olarak güvenilir olabileceklerini anlarlar.

Şüpheli kredi vaatleri ile maliyet tuzağı

Para sıkışık olduğunda, “kredi geçmişi olmayan garantili kredi” reklamı fırtınalı denizlerde can simidi gibi görünür. Ancak dikkatli olun: bu cazip vaatlerin arkasında genellikle gizli ücretler ve saçma taleplerden oluşan bir mayın tarlası gizlenir. Vicdansız sağlayıcılar, insanların çaresizliğini kasıtlı olarak istismar ederek onları çözdüklerinden daha fazla sorun yaratan sözleşmelere zorlarlar.

Durumu hayal edin: Acilen 500 avroya ihtiyacınız var. Bir sağlayıcı, sözde kredi dosyanıza bile bakmadan size tam olarak bu miktarı vaat ediyor. İlk başta mükemmel bir çözüm gibi görünen bu durum ne yazık ki çoğu zaman pahalı bir kabusa dönüşüyor. Hileler çeşitlidir ve genellikle küçük puntolarla akıllıca gizlenmiştir, böylece gerçek maliyet patlamasını ancak çok geç olduğunda fark edersiniz.

Bu insanlar, hedef kitlelerinin genellikle başka seçenekleri olmadığını düşündüklerini çok iyi biliyorlar. Yardım etmek için değil, başkalarının kötü durumundan azami kâr elde etmek için tasarlanmış bir sistem inşa ediyorlar.

Bir maliyet tuzağı nasıl yapılandırılır

Burada maliyetlerin ne kadar çabuk kontrolden çıkabileceğini anlamak için çok tipik bir senaryoya göz atalım. İnternet üzerinden 500 avroluk “kredisiz” bir mini kredi için başvuruyorsunuz. Ancak basit bir onay yerine, gerekli orijinal tutarı hızla gölgede bırakan maliyetli bir süreç başlıyor.

Yöntemler sofistikedir ve sürecin çeşitli aşamalarında cebinizden para almayı amaçlar. Her adım, vaat edilen krediyi asla alamayacağınızı fark etmeden önce zaten para yatırmış olacağınız şekilde tasarlanmıştır.

Şüpheli bir kredi teklifi, çıkışı olmayan bir labirent gibidir. Attığınız her adım sizi maliyetlerin daha da derinine götürür, ancak asla vaat edilen hedefe, yani paraya ulaştırmaz.

Aşağıdaki kalemler aniden faturanıza yansıyabilir:

- Belgeler için ön masraflar: Birdenbire “kişisel kredi belgelerinizi kontrol etmek ve hazırlamak” için 80 Euro’ luk bir ücret ödenmesi gerektiği söyleniyor. Elbette, sürecin başlayabilmesi için bunu önceden havale etmeniz gerekiyor.

- Size dayatılan sigorta: Krediyi “güvence altına almak” için, tamamen yüksek fiyatlı kalan borç sigortası yaptırmaya ikna edilirsiniz. Bunun maliyeti – diyelim ki 120 Euro – genellikle doğrudan sözde kredi tutarından mahsup edilir.

- Aracı ücretleri: Bir “finansal yeniden düzenleme uzmanı” sizinle temasa geçer ve mali durumunuzu düzene sokmayı teklif eder. Elbette 150 Euro gibi yüksek bir komisyon karşılığında. Krediyi ayarlayacağına söz veriyor ama bu asla gerçekleşmiyor.

- Teslimatta nakit ödeme ücreti: Sözleşme belgeleri teslimatta nakit olarak gönderilecek ve kapıda size ekstra 20 Euro’ ya mal olacaktır.

Günün sonunda, tek bir kuruş bile kredi alamadınız. Bunun yerine 370 avro kaybettiniz. Yani asıl sorununuz – kayıp 500 Avro – siz ileriye doğru tek bir adım bile atmadan neredeyse iki katına çıktı.

Kontrol Listesi: Şüpheli teklifler nasıl ifşa edilir?

Böyle bir tuzağa düşmekten kaçınmak için tipik uyarı işaretlerini tanımak son derece önemlidir. Bu kontrol listesini kişisel koruyucu kalkanınız olarak düşünün. Bu noktalardan biri bile geçerliyse, ellerinizi tekliften uzak tutmalısınız.

- Peşin masraf talebi: Saygın sağlayıcılar, bir kredi sözleşmesi imzalanmadan ve tutar ödenmeden önce asla para talep etmezler. Sadece başvuruyu kontrol etmek için alınan ücretler açık bir kırmızı bayraktır.

- Garanti vaatleri: “Herkes için kredi garantisi” veya “doğrulama olmadan %100 ödeme” gibi ifadeler tamamen saçmalıktır. Her sorumlu kredi veren, müşterilerinin mali durumunu kontrol eder.

- Ek ürünlerin satışı: Kredi almak için sigorta yaptırmanız, bir inşaat şirketi ile tasarruf sözleşmesi imzalamanız ya da “finansal danışmanlık” almanız için size baskı yapılıyor mu? Bu, ek komisyon almak için yapılan klasik bir dolandırıcılıktır.

- Belirsiz sözleşme detayları: Faiz, ücretler ve kesin geri ödeme koşulları açık ve anlaşılır bir şekilde belirtilmemişse, bu kötüye işarettir. Şeffaflık burada her şeyin başı ve sonudur.

- Baskı ve acele: Birisi size hızlıca imzalamanız için baskı mı yapıyor? Saygın bir ortak size her zaman bir teklifi boş zamanlarınızda değerlendirmeniz için yeterli zaman tanıyacaktır. Kapsamlı bir anında kredi karşılaştırması, standart piyasa koşulları hakkında fikir edinmenize yardımcı olabilir.

- Ev ziyaretleri ve kapıda ödeme: Aracıların habersiz ziyaretleri veya belgelerin pahalı kapıda ödeme yöntemiyle gönderilmesi, ciddi kredilendirmede kesinlikle yeri olmayan yöntemlerdir.

Bu noktaları aklınızda tutarsanız, sapla samanı birbirinden ayırabilir ve sonunda durumunuzu daha da kötüleştirecek finansal maceralardan kendinizi koruyabilirsiniz.

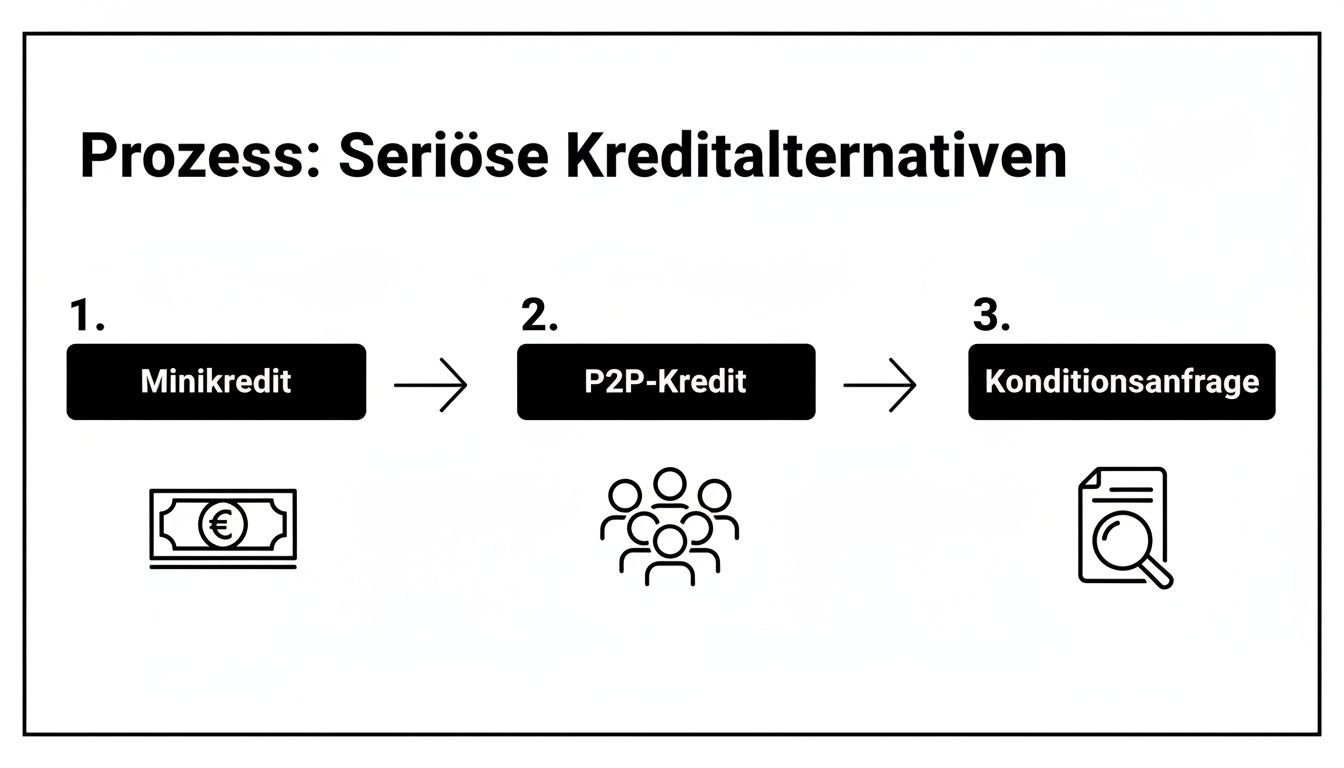

Hızlı paraya ihtiyaç duyduğunuzda güvenli alternatifler

Bir Schufa girişi, özellikle de acilen paraya ihtiyacınız olduğunda, genellikle çarpılmış bir kapı gibi hissettirir. Ancak bu gerçeğin sadece yarısıdır. Gerçekte, bu sadece başka, hatta çoğu zaman daha iyi yollar aramayı öğrendiğiniz andır. İyi haber şu ki, klasik banka kredisinin tam da bu gibi durumlar için tasarlanmış bir dizi saygın ve güvenli alternatifi var.

“Schufa’sız mini kredi” arayışı sizi internetin tehlikeli köşelerine götürmek zorunda değil. Tam tersine. Pahalı bir tuzağa düşmeden finansal bir darboğazı aşmanın kesinlikle sorumlu yolları vardır.

İşin püf noktası, bu alternatiflerin mali durumunuzu farklı bir şekilde değerlendirmesidir – daha adil ve şimdi ve buraya daha fazla odaklanarak. Mevcut geliriniz genellikle geçmişteki bir sorundan daha önemlidir.

Schufa’ya rağmen krediler için özel sağlayıcılar

İlk ve genellikle en doğrudan yol, tam olarak bu konuda uzmanlaşmış finansal hizmet sağlayıcılarına götürür: Schufa puanı mükemmel olmayan kişiler için küçük krediler. Bu hizmet sağlayıcılar, olumsuz bir girişin otomatik olarak kişinin faturalarını ödeyemeyeceği anlamına gelmediğini deneyimlerinden bilirler.

İş modelleri akıllıca ve adil. Sadece puana bakmak yerine, özellikle iki şeyi kontrol ediyorlar:

- Düzenli geliriniz: Düzenli bir işiniz ve istikrarlı bir geliriniz olduğunu maaş bordrolarınızla kanıtlayabilir misiniz? Bu en önemli temeldir.

- Serbest bütçeniz: Kira, elektrik ve diğer sabit giderler ödendikten sonra ay sonunda geriye ne kalıyor? Bu kredi taksiti için yeterli mi?

Schufa girişinin türü de bir rol oynamaktadır. Uzun süre önce iptal edilmiş bir giriş, devam eden bir hacizden tamamen farklıdır.

Bu sağlayıcılar neredeyse her zaman tamamen dijital olarak çalışırlar. Bu da süreci inanılmaz derecede hızlı hale getirir. Genellikle dakikalar içinde bir karar alırsınız ve para aynı gün hesabınızda olabilir.

P2P kredileri: kişiden kişiye

P2P borç verme platformları gerçekten ilginç bir alternatif. Kısaltma “peer-to-peer”, yani kişiden kişiye anlamına gelir. Burada bir bankadan değil, doğrudan özel yatırımcılardan borç para alırsınız. Platform, gerekli güvenliği sağlayan ve tüm süreci yöneten bir tür pazar yeri görevi görür.

P2P platformları rakamların arkasındaki insanları tekrar devreye sokar. Burada durumunuzu açıklama ve özel kredi verenleri projenizin desteklenmeye değer olduğuna ikna etme şansınız var. Genellikle mükemmel bir skor yerine iyi bir hikayeye yatırım yapmayı tercih ederler.

En büyük avantaj esnekliktir. Kredi kriterleri genellikle bir bankada olduğu kadar katı değildir. Schufa bilgileri kusursuz olmasa bile, iyi açıklanmış bir proje veya finansal darboğazın anlaşılabilir bir nedeni burada belirleyici faktör olabilir.

Gelecekte bu tür darboğazlardan kaçınmak için, iyi bir finansal planlama her şeyin başı ve sonudur. Gerçekçi bir bütçe ve tasarruf ipuçlarına bakmak, kendi harcamalarınızı daha iyi kavramanıza yardımcı olabilir.

Acil durum sıvası olarak kredili mevduat imkanı

Bazen sadece hızlı olmak gerekir. Bütçenizdeki çok kısa vadeli boşluklar için cari hesabınızdaki kredili mevduat hesabı da bir seçenek olabilir. Başvuru yapmadan ve beklemeden hemen kullanılabilir.

Ancak dikkat: Kredili mevduat hesabı neredeyse her zaman borç para almanın en pahalı yoludur. Faiz oranları genellikle baş döndürücü derecede yüksektir.

Gerçekten sadece birkaç gün için acil bir çözüm olarak tasarlanmıştır. Kredili mevduat hesabınızı sürekli olarak kullanırsanız, hızla pahalı bir borç tuzağına düşersiniz. Bunun ne olduğunu görün: küçük bir yara için finansal bir yara bandı, kalıcı bir tedavi değil. Çeşitli teklifleri en iyi şekilde nasıl karşılaştırabileceğinizi, kredileri karşılaştırmayı kolaylaştıran kılavuzumuzda açıklıyoruz.

Saygın kredi alternatiflerinin karşılaştırılması

Karar vermenizi kolaylaştırmak için, tartışılan alternatiflerin en önemli özelliklerini genel bir bakışta özetledik. Bu sayede durumunuza en uygun seçeneğin hangisi olduğunu bir bakışta görebilirsiniz.

| Alternatif | Tipik kredi tutarı | Avantajlar | Dezavantajlar |

|---|---|---|---|

| Schufa’ya rağmen kredi | 100 € – 3.000 € | Çok hızlı ödeme (genellikle aynı gün), basit çevrimiçi başvuru, mevcut gelire odaklanma | Geleneksel kredilere göre daha yüksek faiz oranları, genellikle kısa vadeler |

| P2P kredi | 500 € – 25.000 € | Orta kredibilitede bile adil fırsat, esnek koşullar, kişiselleştirilmiş proje tanımı mümkün | Ödeme daha uzun sürebilir, finansman her zaman garanti edilmez |

| Kredili mevduat imkanı | Alınan maaşa bağlı olarak | Hemen ve başvuru olmadan kullanılabilir, maksimum geri ödeme esnekliği | Çok yüksek faiz oranları, yüksek kalıcı borç riski |

Sonuçta, her şey size ve mevcut yaşam durumunuza gerçekten uyan bir çözüm bulmakla ilgilidir. Bu seçeneklerin her birinin artıları ve eksileri vardır. Gelecekte sizi finansal olarak zorlamadan şu anda size en çok neyin yardımcı olacağını tam olarak tartın. İlk adım her zaman yükümlülük gerektirmeyen bir durum sorgulamasıdır – bu şekilde herhangi bir risk almadan sizin için neyin mümkün olduğunu öğrenebilirsiniz.

Sadece birkaç adımda doğru küçük kredi

Tamam, klasik banka kredisine size uygun saygın bir alternatif buldunuz mu? Mükemmel, bu işin yarısı. Şimdi tek yapmanız gereken başvuruyu güvenli bir şekilde yapmak. Endişelenmeyin, karmaşık formların ve belirsiz gereksinimlerin olduğu günler modern sağlayıcılarla çoktan geride kaldı. Paraya giden yol artık genellikle şaşırtıcı derecede basit ve tamamen dijital.

Ben sadece elinizden tutup size rehberlik edeceğim. Bunu bir yemek tarifi gibi düşünün: tüm malzemeler hazırsa ve adımları biliyorsanız, yemek sonunda iyi sonuç verecektir. Amacımız, başvuruyu can sıkıcı sorular olmayacak ve parayı mümkün olan en kısa sürede alacak şekilde hazırlamaktır.

Buradaki grafik, ev sahibi bankanın yine aynı şekilde davranmaması halinde hangi ciddi yolların olduğunu oldukça iyi göstermektedir.

Gördüğünüz gibi, doğru kredi modelinden koşulların bağlayıcı olmayan bir incelemesine kadar açık ve yapılandırılmış yollar vardır.

Hazırlık başarının anahtarıdır

Online başvuruya başlamadan önce birkaç belgeyi dijital olarak hazırlamak en iyisidir. İyi bir hazırlık tüm süreci saatlerden sadece birkaç dakikaya indirebilir. Saygın sağlayıcıların hızlı ve adil bir karar vermek için bilgilerinizi kontrol etmesi gerekir. Bu tamamen normaldir.

Çoğu zaman sadece bu üç şeye ihtiyacınız olur:

- Geçerli kimlik belgenizi hazır bulundurun: kimlik kartı veya pasaport. Kimliğiniz daha sonra görüntülü arama ile kontrol edilecektir.

- Güncel gelir belgesi: Son iki veya üç maaş bordrosu idealdir. Emekliler güncel emeklilik beyanını kullanırlar. Serbest meslek sahipleri genellikle iş yönetimi analizini (BWA) kullanır.

- Banka bilgileriniz (IBAN): Mantıksal olarak, sağlayıcının paranın nereye transfer edileceğini bilmesi gerekir.

Bu belgeleri kredinizin anahtarları olarak düşünün. Tüm doğru anahtarlar elinizdeyse, hızlı ödemenin kapısı gecikmeden açılacaktır.

Dijital uygulama – adım adım açıklanmıştır

Her şey hazır olur olmaz başlayabilirsiniz. Uygulamanın kendisi çoğu çevrimiçi sağlayıcıda gerçekten kendi kendini açıklayıcıdır ve birkaç mantıksal parçaya bölünmüştür.

- Kişisel verilerinizi girin: Temel bilgilerle başlayın – isim, adres, doğum tarihi. Olağan şeyler.

- Mali durumunuzu açıklayın: Bu bölümde geliriniz ve aylık giderleriniz hakkında bilgi vereceksiniz. Önemli: Burada kesinlikle dürüst ve doğru olun. Bu rakamlar destekleyici belgelerinizle karşılaştırılacaktır.

- Belgeleri yükleyin: Şimdi hazırlanan dosyaları (maaş bordrosu, kimlik kartı) sağlayıcının portalına güvenli bir şekilde yükleyin.

- Kimliğinizi doğrulayın (Video-Ident): Bu en hızlı yoldur. Kimliğinize bakan bir çalışanla kısa bir video görüşmesi yaparsınız. Bunun alternatifi postanedeki Post-Ident prosedürüdür, ancak daha uzun sürer.

- Dijital olarak imzalayın: Her şey kontrol edildikten sonra, kredi sözleşmesini nitelikli elektronik imza (QES) ile doğrudan çevrimiçi olarak imzalayabilirsiniz. İşte bu kadar.

Bu tamamen dijital süreç sadece süper kullanışlı değil, aynı zamanda kesinlikle güvenlidir. Neredeyse gerçek zamanlı olarak bir kararı mümkün kılar. Küçük kredinizin onaylanıp onaylanmadığını genellikle başvurduktan sadece birkaç dakika sonra öğrenirsiniz.

Daha fazla bilgi edinmek isterseniz, başarılı bir kredi başvurusu için daha fazla ipucu ve püf noktasını ayrıntılı kılavuzumuzda bulabilirsiniz.

Bu prosedürü içselleştirir ve kendinizi iyi hazırlarsanız, tipik tuzaklardan kaçınmış olursunuz. Yanlış veya eksik bilgiler zaman alıcı sorgulara yol açar ve hızlı bir ödemeyi engelleyebilir. Bu talimatları izleyerek, onaylanma şansınız en yüksek seviyeye çıkar ve para genellikle bir sonraki iş günü hesabınızda olur.

Kara koyunu hemen nasıl tanırsınız: güvenliğiniz için bir kontrol listesi

Acilen paraya ihtiyacı olan insanlar genellikle savunmasızdır. Şüpheli sağlayıcılar da tam olarak bunu bilir ve insanları pahalı sözleşme tuzaklarına çekmek için bu acil durumdan yararlanırlar. Vaatleri kulağa cazip geliyor, ancak sonunda bunun bedelini ödüyorsunuz.

İyi haber şu ki, bu “kara koyunlar” neredeyse her zaman belirgin izler bırakırlar. Nelere dikkat etmeniz gerektiğini bilirseniz, dolandırıcıları hemen ortaya çıkarabilir ve kendinizi koruyabilirsiniz. Aşağıdaki noktaları kişisel koruyucu kalkanınız olarak görün.

En büyük kırmızı bayrak: herhangi bir biçimde ön tadım

Gözden kaçırılmaması gereken bir numaralı uyarı sinyali, avans talep edilmesidir. Adına ne derseniz deyin – işlem ücreti, dosya ücreti, danışmanlık ücreti – prensip aynıdır. Almanya’daki saygın bir sağlayıcı, bir kredi sözleşmesi imzalanmadan önce sizden asla para ödemenizi istemeyecektir.

Kulağa mantıklı geliyor, değil mi? Bir borç veren, parasını kredi ödendikten sonra ödenmesi gereken faiz yoluyla kazanır. Eğer birisi elini önceden uzatırsa, kredi sorununuzu çözmek istemiyordur, sadece paranızı bir an önce almak istiyordur. Genellikle bu ücreti ya da vaat edilen krediyi bir daha asla göremezsiniz.

Şunu çok açık bir şekilde ifade edelim: her türlü peşin ödeme kabul edilemez. Biri peşin para ister istemez, derhal teması kesin. Bu en önemli kuraldır.

Diğer açık alarm sinyalleri

Peşin maliyetlere ek olarak, kulaklarınızı dikmenize neden olacak bir dizi başka işaret de vardır. Tuzağa düşmemek için bu listeyi dikkate alın.

-

Garantili vaatler ve reklam sloganları: “Herkese kredi, garantili!” veya“ Doğrulama olmadan%100 ödeme” gibi sloganlara kanmayın. Bu sadece şüpheli değil, aynı zamanda bir yalandır. Daha önce de açıkladığımız gibi, Almanya’daki her sağlayıcı bir kredi kontrolü yapmak zorundadır – yasa budur.

-

Gereksiz ek ürünler satmak: Kredi alabilmek için mutlaka pahalı bir kalan borç sigortası, bir inşaat şirketi tasarruf sözleşmesi veya uğursuz bir “finansal yeniden yapılanma” yaptırmanız mı gerekiyor? Dikkatli olun! Bu, size sadece komisyoncunun para kazandığı yüksek fiyatlı ürünler satmak için kullanılan eski bir numaradır.

-

Teslimatta nakit ödeme: Önemli belgeler size teslimatta nakit ödeme ile gönderiliyorsa ve postacı aniden kapıda bunlar için para talep ediyorsa, bu açık bir uyarı işaretidir. Saygın sözleşmeler dijital olarak veya normal posta yoluyla gönderilir, asla teslimatta gizli bir ücret talep edilmez.

-

Kayıp künye: Güvenilir bir şirketin saklayacak hiçbir şeyi yoktur. Web sitesinde her zaman adres, ticari sicil numarası ve açık iletişim bilgilerini içeren tam bir yasal bildirim bulacaksınız. Bu eksik mi yoksa sadece bir cep telefonu numarası mı? Çek ellerini!

Kendinize baskı yapılmasına asla izin vermeyin. Saygın bir ortak, her şeyi boş zamanınızda değerlendirmeniz için size zaman tanıyacaktır. Eğer bir teklif size biraz garip geliyorsa, genellikle öyledir. Finansal güvenliğiniz en önemli önceliğe sahiptir.

Schufa’ya rağmen kredi ile ilgili en acil sorularınız

Son olarak, Schufa’ya rağmen mini krediler söz konusu olduğunda uygulamada en sık karşılaştığımız soruları açıklığa kavuşturmak istiyoruz. Burada, kalan şüphelerinizi ortadan kaldıracak ve kendinizden emin bir karar vermenizi sağlayacak açık ve anlaşılır yanıtlar bulacaksınız.

Gerçekten kredi kontrolü olmayan bir mini kredi var mı?

Hayır ve bu iyi bir şey. Almanya’da hiçbir saygın kredi sağlayıcısı, önce mali durumunuz hakkında bir fikir edinmeden size kredi vermez. Bu kanunen yasaktır, çünkü her borç veren krediyi karşılayabileceğinizden emin olmalıdır. Sonuçta bu sizi aşırı borçlanmadan korur.

“Doğrulama olmadan garantili taahhüt” reklamı yapan tekliflerle karşılaşırsanız, hemen şüpheci olmalısınız. Bunlar neredeyse her zaman şüpheli soygunlar veya aşırı yüksek maliyetli ve şeffaf olmayan koşullara sahip yurt dışından sağlayıcılardır. Bunun yerine, özellikle adil bir kredi kontrolü sunan ve sabit bir gelirin eski, olumsuz bir Schufa girişinden daha önemli olduğu bankaları arayın.

Schufa girişi yaparsam para ne kadar çabuk hesabıma geçer?

Genellikle şaşırtıcı derecede hızlı. Özellikle küçük kredi uzmanları artık süreçlerini her şeyin dijital ortamda ve yıldırım hızında gerçekleşeceği şekilde optimize etmiş durumdalar. Elinizde gerekli belgeler varsa, örneğin son maaş bordronuz, gerçekten yıldırım hızında olabilir.

Temel olarak, genellikle bu şekilde çalışır:

- Online formu doldurun: Sadece birkaç dakika sürer.

- Görüntülü sohbet yoluyla kimliğinizi doğrulayın: Sadece akıllı telefonunuzla, koltuğunuzun rahatlığında.

- Dijital olarak bir sözleşme imzalayın: Can sıkıcı evrak işleri yok, postayı beklemek yok.

Tüm bunlar yapılır yapılmaz, karar genellikle dakikalar içinde verilir. Onaylanmanız halinde, paranız genellikle aynı gün veya en geç bir sonraki iş günü hesabınıza geçer.

Bir kredi için yanıt almak için günlerce beklediğiniz günler geride kaldı. Dijital süreçler sayesinde, kredi notunuz mükemmel olmasa bile, para genellikle onay mektubu bile gelmeden önce elinizde oluyor.

Zamanında geri ödenen bir mini kredi kredi puanımı artırabilir mi?

Evet, kesinlikle! Bu, birçok insanın farkına bile varmadığı olumlu bir yan etkidir. Zamanında ve kararlaştırıldığı şekilde geri ödediğiniz her taksit, mali açıdan güvenilir olduğunuza dair güçlü bir işarettir.

Borç veren bu küçük krediyi Schufa’ya bildirirse, başarılı geri ödeme aslında zaman içinde puanınızı artırabilir. Bu, size güvenilebileceğini göstermenin pratik bir yoludur. Ancak dikkatli olun: çok fazla kredi başvurusu veya paralel olarak birkaç kredi ters etki yapabilir ve olumsuz olarak değerlendirilebilir.

Adil ve mevcut durumunuza uygun bir finansman mı arıyorsunuz? Finanz-Fox ‘ta sizin için saygın teklifleri karşılaştırıyor ve doğru krediyi bulmanızda size kişisel olarak yardımcı oluyoruz – hızlı, dijital ve dolambaçlı yollara sapmadan. Şimdi finanz-fox.de adresinden hiçbir yükümlülük altına girmeden karşılaştırma yapmaya başlayın.