Her şeyden önce: Deneme süresi boyunca kredi almanın imkansız olduğu yönündeki yaygın varsayım kesinlikle doğru değildir. Elbette, cebinizde kalıcı bir sözleşme olması kadar kolay değil, ancak kesinlikle mümkün. Sadece bankaları neyin harekete geçirdiğini bilmeli ve kendinizi buna göre hazırlamalısınız. İşin püf noktası, banka için daha yüksek olan riski sağlam argümanlarla çürütmektir.

Deneme süresi boyunca kredi almak gerçekten gerçekçi bir seçenek mi?

Birçok kişi için deneme süresi içinde kredi başvurusunda bulunma düşüncesi, herhangi bir ekipman olmadan bir dağa tırmanmaya çalışmak gibi geliyor. Neyse ki, her yıl bu tür sayısız başvuru onaylandığı için gerçek farklıdır. İmkansızlık efsanesi genellikle bankanın bakış açısını tam olarak anlamamaktan kaynaklanır.

Bankalar deneme süresini neden bu kadar yakından inceliyor?

Bir bankanın bakış açısına göre, deneme süresi bir belirsizlik aşamasıdır. İşten Çıkarılmaya Karşı Koruma Yasası genellikle ilk altı ay için geçerli değildir. Bu da patronunuzun sizi sadece iki hafta gibi kısa bir ihbar süresiyle, gerekçe göstermek zorunda kalmadan işten çıkarabileceği anlamına gelir.

Borç veren için risk tam olarak budur: maaşınız aniden kesilirse, taksitlerin zamanında geri ödenmesi riske girer. Bunu bir test sürüşü gibi düşünün: Banka size para yatırmadan önce finansal “motorunuzun” – yani gelirinizin – sorunsuz ve her şeyden önce kalıcı bir şekilde çalıştığından emin olmak ister.

Rakamlar pratikte ne söylüyor

Bu engele rağmen, veriler deneme süresi boyunca kredi almanın mümkün olduğunu açıkça göstermektedir. Karşılaştırma portalları üzerinde yapılan bir analiz, örneğin sadece Verivox’ta 731 müşterinin Ocak 2025 ile Aralık 2025 arasındaki deneme süresi boyunca başarılı bir şekilde kredi alabildiğini göstermiştir.

Bu kişiler için ortalama efektif faiz oranı %8.13 iken, deneme süresi olmayan borçlular sadece ortalama %6.39 ödemiştir. Yaklaşık 1,74 puanlık bu faiz primi, deyim yerindeyse, bankanın belirsizlik için talep ettiği risk primidir.

Yani en önemli şey şudur: bankalar kredileri tümüyle reddetmezler. Genel riski değerlendirir ve biraz daha yüksek bir faiz oranı uygularlar. Görevleri banka için bu riski en aza indirmektir.

Bankalar için gerçekten önemli olan

Şansınız farklı faktörlerin bir karışımına bağlıdır. Banka, finansal istikrarınızı değerlendirmek için tüm profilinize bakar. Deneme süresine ek olarak, bunlar her şeyden önce

- Net geliriniz: Düzenli maaşınız ne kadar yüksekse o kadar iyidir. Sağlam bir gelir her şeyin başı ve sonudur.

- Schufa raporunuz: Negatif girişler olmadan lekesiz bir Schufa puanı mutlak bir zorunluluktur.

- Olası teminat: İkinci bir borçlu, bir kefil veya mevcut varlıklar gerçek bir kapı açıcı olabilir.

- Sektörünüz ve işvereniniz: Tanınmış bir şirket için krizlere dayanıklı bir sektörde çalışıyorsanız, hemen güven puanı kazanırsınız.

Bu tablo, deneme süresi boyunca bir kredinin onaylanıp onaylanmayacağını belirleyen en önemli faktörleri özetler ve eylem için ilk önerileri sunar.

Deneme süresi boyunca kredi fırsatlarınızın kontrol listesi

| Faktör | Banka için önemi | Şansınızı nasıl artırabilirsiniz? |

|---|---|---|

| Net gelir | Taksit ödeme kabiliyeti için belirleyici. | Güncel maaş belgesini sağlayın. Ne kadar yüksek, o kadar iyi. |

| Schufa skoru | Ödeme davranışınızın en önemli göstergesidir. | Puanınızı önceden kontrol edin ve yanlış girişleri düzeltin. |

| İşveren/sektör | İstikrarlı bir ortam işten çıkarılma riskini azaltır. | İşvereninizin istikrarını vurgulayın (örneğin kamu sektörü, büyük şirket). |

| Ek teminat | Banka için temerrüt riskini önemli ölçüde azaltın. | İkinci bir borçluyu veya çözücü bir garantörü devreye sokun. |

| Mevcut ilişki | Bankanız finansal geçmişinizi biliyor. | Öncelikle uzun süredir müşterisi olduğunuz bankanızla görüşün. |

Dolayısıyla, doğru strateji ve doğru kanıtlarla bankanın endişelerini sistematik bir şekilde giderebilirsiniz.

Ve özellikle aceleniz varsa, anında kredi çözüm olabilir. Anında kredileri karşılaştırmaya yönelik ayrıntılı kılavuzumuzda bu konuda daha fazla bilgi edinebilirsiniz.

Deneme süresi bankalar için neden bir risktir?

Deneme süresi boyunca nasıl hala kredi alabileceğinizi anlamak için bir an için bakış açımızı değiştirmemiz ve her şeye bankanın bakış açısından bakmamız gerekir. Herhangi bir banka için, borç para vermek temelde gelecek üzerine bir bahistir. Size borç verirler çünkü güvenilir bir şekilde ve zamanında geri ödeyeceğinize kesin olarak inanırlar.

İşte bu noktada deneme süresi devreye girmekte ve bu hesaplamaya önemli ölçüde gölge düşürmektedir. Yasal olarak konuşmak gerekirse, bu bir belirsizlik aşamasıdır. İş ilişkiniz sadece 14 günlük kısa bir ihbar süresiyle sona erdirilebilir – ve işverenin gerekçe göstermesi bile gerekmez. Bankacılık perspektifinden bakıldığında, bu açık ve somut bir temerrüt riskidir.

Temel sorun: gelir güvencesinin olmaması

Maaşınız herhangi bir kredinin her şeyi ve sonudur. Aylık taksitlerin çalışmasını sağlayan motordur. Bu motor aniden bozulursa, tüm finansman sistemi aksamaya başlar.

Bankayı sağlam bir ev planlayan bir mimar gibi düşünün. Geliriniz bu evin temelidir. Mimar için deneme süresi, yeni dökülmüş ve henüz tamamen kurumamış bir beton temeli gibidir. Üzerine tam bir ev inşa etmekte tereddüt edecektir çünkü basınca dayanıp dayanmayacağını bilmemektedir.

Bir risk barometresi olarak kredi kontrolü

Bu riski değerlendirmek için bankalar ayrıntılı bir kredi kontrolü yapar. Bu, Schufa puanınıza hızlı bir bakıştan çok daha fazlasıdır. Finansal sağlığınızın ve güvenilirliğinizin kapsamlı bir analizidir ve iki temele dayanır:

- Dış veriler: SCHUFA gibi kredi kuruluşlarından alınan bilgiler burada özellikle önemli bir rol oynar. Bunlar, daha önceki ödeme davranışınızı, daha önce kredi alıp almadığınızı veya geçmişte ödemelerinizi geciktirip geciktirmediğinizi gösterir.

- İç puanlama modelleri: Her bankanın kendine ait oldukça karmaşık algoritmaları vardır. Bunlar yaşınız, mesleğiniz, çalıştığınız sektör, yaşam durumunuz ve tabii ki gelirinizin giderinize oranı gibi sayısız faktörü değerlendirir.

Bankanın kendisine sorduğu temel soru şudur: Belirsiz deneme süresine rağmen bu müşterinin taksitlerini zamanında ödemesinin istatistiksel olasılığı nedir?

Pratik bir örnek: Max ve araba kredisi

Somut bir örneğe göz atalım. 28 yaşındaki Max bir BT uzmanıdır ve büyük bir teknoloji şirketinde iyi maaşlı yeni bir işe başlamıştır. İşe gitmek için acilen bir arabaya ihtiyacı var ve 15.000 avroluk bir kredi için başvuruyor. Sorun şu: henüz deneme süresinde.

İlk bakışta bankada kırmızı “deneme süresi” uyarı ışığı yanar. Ama sonra memur daha yakından bakar:

- İş istikrarı: Max, kalifiye elemanların çok arandığı bir sektör olan IT sektöründe çalışmaktadır. Bu nedenle işten çıkarıldıktan sonra uzun süre işsiz kalma riski minimumdur.

- Kusursuz ödeme geçmişi: Schufa puanı tertemiz. Eski öğrenci kredisini zamanında geri ödemiş ve hiç sorun yaşamamış.

- Sağlam gelir: Maaşı ortalamanın üzerinde, aylık taksit net gelirinin sadece küçük bir kısmını oluşturacak. Yani bol miktarda tampon var.

- Tanınmış işveren: Yeni işvereni istikrarlı, tanınmış bir şirkettir ve bu da bankanın güvenini daha da güçlendirir.

Bu durumda, olumlu yönler deneme süresi riskinden daha ağır basmaktadır. Banka Max’in genel mali profilinin son derece güçlü olduğunu görmektedir. Belki de minimum kalan riski karşılamak için biraz daha yüksek bir faiz oranıyla ona kredi verme olasılığı çok yüksektir. Bu örnek, her zaman paketin bütününe bağlı olduğunu açıkça göstermektedir.

Bu tür finansmanın temelleri hakkında daha fazla bilgi edinmek ister misiniz? Rehberimizde taksitli krediler hakkında bilmeniz gereken her şeyi açıklıyoruz.

Kredi notunuz finansmanın anahtarı haline nasıl geliyor?

Deneme süresi önünüzde bir engel gibi duruyorsa, kredi notunuz bu engeli aşmak için kullanabileceğiniz bir kaldıraçtır. Kredi notunuzu bir tür finansal kartvizit olarak düşünün. Bankaya bir bakışta mali durumunuza ne kadar güvendiğinizi ve bir krediyi sorunsuz bir şekilde geri ödeme olasılığınızın olup olmadığını gösterir.

Bankalar, özellikle deneme süresi boyunca bir kredi söz konusu olduğunda daha yakından bakarlar. Tertemiz bir kredi notu, kredi verenin gözünde yeni bir istihdam ilişkisinin riskini neredeyse tamamen dengeleyebilir. Bu, geçmişte her zaman güvenilir bir finansal ortak olduğunuzu kanıtlar.

Kredi itibarınızın üç ayağı

Finansal kartvizitiniz üç belirleyici sütun üzerinde durur. Ancak üçü de sağlamsa kabul edilme şansınız yüksektir.

-

Kusursuz bir Schufa puanı: Sch ufa girişiniz mali itibarınızdır. Bugüne kadar faturaları ve kredi taksitlerini ne kadar zamanında ödediğinizi belgeler. Negatif girişler burada mutlak bir nakavt kriteridir.

-

İstikrarlı ve yeterli bir gelir: Banka, maaşınızın yalnızca hesabınıza güvenilir bir şekilde aktığını değil, aynı zamanda aylık taksiti kolayca karşılayacak kadar yüksek olduğunu da görmelidir. Kredi itibarınız için belirleyici bir faktör, bankalara finansal istikrarınızı gösteren gelir kanıtıdır.

-

Düşük bir borç seviyesi: Halihazırda başka kredileriniz, leasing sözleşmeleriniz veya yoğun olarak kullanılan bir kredili mevduat hesabınız var mı? Tüm bunlar mali manevra alanınızı daraltır. Sağlıklı bir üst sınır, net gelirinizin %40 ‘ından daha az bir borçtur.

Bu üç alanı aktif bir şekilde geliştirirseniz, kredi başvurunuz için güçlü bir temel oluşturmuş olursunuz.

Bağlanabilir gelirin rolü

Kredi verme sürecinde tekrar tekrar gündeme gelen bir terim haczedilebilir gelirdir. Bu, net gelirinizin yasal haciz ödeneği düşüldükten sonra kalan kısmıdır. Bu ödenek, asgari geçim düzeyinizi güvence altına almayı amaçlar ve alacaklılara karşı sınırsızdır.

Bir banka için tam da bu haczedilebilir kısım altın değerindedir. En kötü senaryoda borcu ödemek için teorik olarak ne kadar paranın mevcut olacağını gösterir. Bu miktar ne kadar yüksek olursa, banka kendini o kadar güvende hisseder ve size daha fazla borç vermeye hazır olur.

Unutmayın: Maksimum kredi taksitiniz hiçbir zaman haczedilebilir gelirinizden yüksek olmamalıdır. Bu, neredeyse tüm bankaların uyduğu demir bir kuraldır.

Bu nedenle olası kredi miktarı doğrudan maaşınıza bağlıdır. Net geliriniz haczedilemezlik sınırı olan 1.491,75 Euro’ nun (2024 itibariyle) biraz üzerindeyse, genellikle sadece küçük bir kredi almayı umabilirsiniz. Öte yandan, daha yüksek bir gelir, önemli ölçüde daha fazla manevra alanı yaratır. Örneğin ayda net 2.000 Euro ile teorik olarak 17.979 Euro ‘ya kadar kredi alınabilir, çünkü burada daha büyük bir tampon vardır.

Kredi notunuzu güçlendirmek için pratik adımlar

Kredi notunuz kabul etmek zorunda olduğunuz bir şey değildir – onu aktif olarak şekillendirebilirsiniz. Aşağıdaki önlemlerle, kredi başvurusu için başlangıç pozisyonunuzu çok somut bir şekilde iyileştirebilirsiniz.

-

Schufa’nın kendini açıklamasını talep edin: Yılda en az bir kez Schufa’dan ücretsiz veri kopyanızı sipariş edin. Her bir girişi titizlikle inceleyin ve her şeyin doğru olup olmadığını kontrol edin.

-

Yanlış girişlerin düzeltilmesini sağlayın: Bir hata veya güncel olmayan bir negatif giriş mi keşfettiniz? Girişi yapan şirketle derhal iletişime geçin ve yazılı olarak silinmesini talep edin. Ardından düzeltmenin kanıtını Schufa’ya sunun.

-

Başvurunuzda dürüst olun: Deneme süresini asla kredi başvurunuzdan çıkarmaya çalışmayın. Bankalar her halükarda iş sözleşmenizi inceleyecek ve gerçek kaçınılmaz olarak ortaya çıkacaktır. Bu tür bir sahtekârlık sadece derhal reddedilmekle kalmaz, aynı zamanda dolandırıcılık girişimi olarak bile görülebilir.

Açıklık güven yaratır. Deneme süresini dürüstçe belirtirseniz ve aynı zamanda mükemmel bir kredi notu ve hatta belki de ek teminatla puan kazanırsanız, bankaya güçlü bir güvenilirlik sinyali gönderirsiniz.

Konuyu daha derinlemesine incelemek ister misiniz? Diğer makalelerimizde kredi itibarının önemi ve geliştirilmesi hakkında daha fazla bilgi edinin.

Deneme süresi boyunca kredi alma şansınızı önemli ölçüde artırmanın dört yolu

Deneme süresi içinde kredinin reddedilmesi başlangıçta bir engeldir, ancak yıkıcı bir darbe değildir. Olaya sportmence bakın: Bu, bankanın başvurunuzu iyileştirme talebidir. Doğru taktiklerle bankanın endişelerini özellikle çürütebilir ve güvenilir bir ortak olduğunuzu gösterebilirsiniz. Esasen bu, kredi veren için riski azaltmak ve güven inşa etmekle ilgilidir.

Aşağıdaki dört strateji pratikte kendini kanıtlamıştır ve bankada kapıları yeniden açabilir. Her yaklaşım farklıdır, ancak hepsi kredi kararı için mali profilinizi geliştirmeyi amaçlamaktadır.

1. Bir eş başvuru sahibini gemiye alın

Bu muhtemelen elinizdeki en güçlü kaldıraçtır: Kredi için tek başınıza başvurmayın. Eğer ikinci bir borçlu – genellikle sürekli ve kalıcı bir işi olan ortak – da imzalarsa, bu banka için oyunun kurallarını baştan aşağı değiştirir.

Neden mi? Ortak başvuru sahibi sizinle birlikte kredi için tamamen sorumludur. Birdenbire bankanın iki geliri ve acil bir durumda başvurabileceği iki borçlusu olur. Bu paylaşılan risk sadece onay şansını yükseltmekle kalmaz, aynı zamanda genellikle fark edilir derecede daha iyi faiz oranlarına yol açar. Banka için temerrüt riski büyük ölçüde düşmüştür.

Tipik bir vaka: Lena’nın deneme süresi boyunca yeni mutfağı için krediye ihtiyacı var. Tek başına ret cevabı alır. Ancak başvuruyu beş yıldır bu işte çalışan kocasıyla birlikte yaptığında hemen onaylanıyor – hem de %1,5 daha uygun bir faiz oranıyla.

2. Sizi destekleyecek bir kefil bulun

Kefil, bankaya gerekli güvenceyi sağlamanın bir başka mükemmel yoludur. Eş-başvuranın aksine, kefil kendisi borçlu haline gelmez. Bunun yerine, sizin finansal “güvenlik ağınız” olurlar. Sizin artık ödeyemeyecek durumda olmanız halinde taksitleri sözleşme gereği karşılamakla yükümlüdürler.

Ancak bir şey de açıktır: Bir kefil kesinlikle finansal olarak ikna edici olmalıdır. Lekesiz bir kredi notuna ve istikrarlı, yüksek bir gelire sahip olması gerekir, çünkü banka onu da en az sizin kadar titizlikle inceleyecektir. Kefil olmak büyük bir sorumluluktur, bu nedenle bu rolü genellikle sadece yakın aile üyeleri veya en iyi arkadaşlar üstlenir.

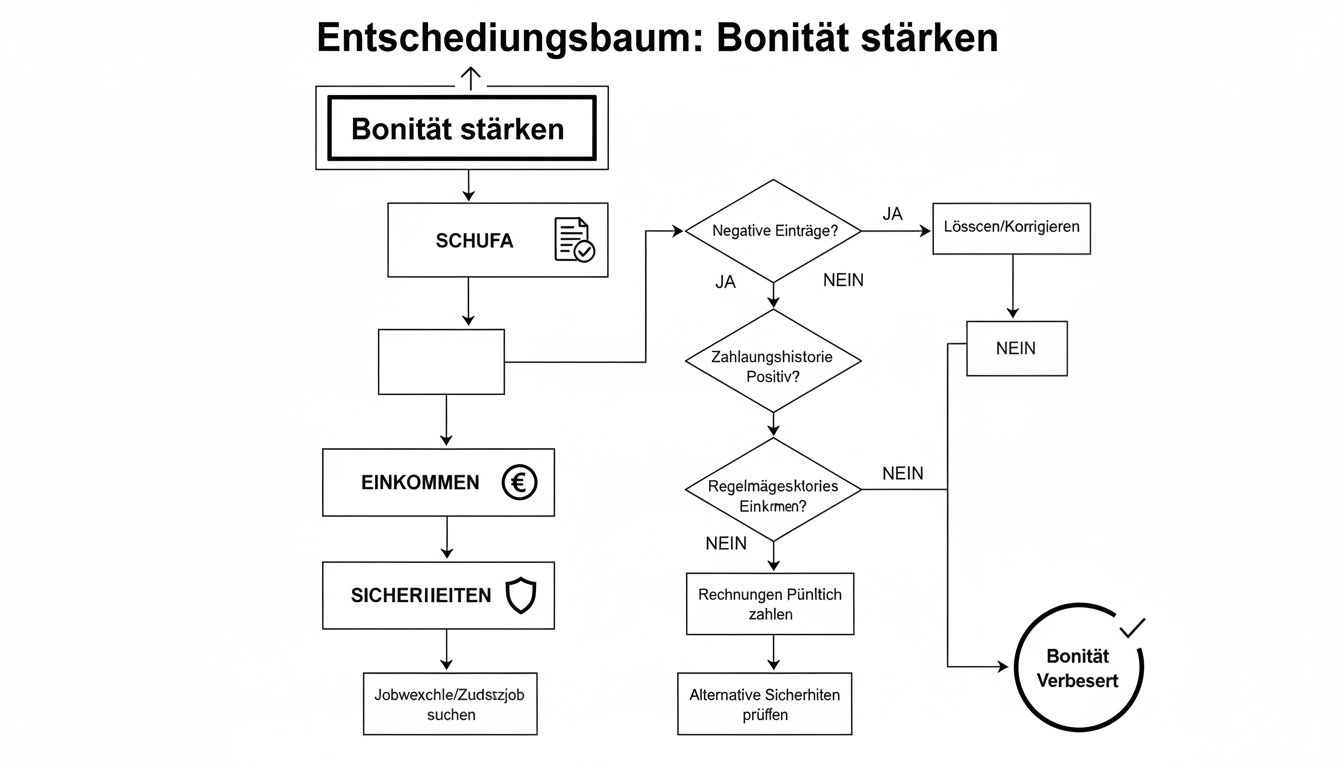

Bu karar ağacı, kredi itibarınızı ve dolayısıyla kredi alma şansınızı artırmak için bulmacanın çeşitli parçalarının nasıl bir araya geldiğini gösterir.

Tablo, temiz bir kredi puanı ve sağlam bir gelire ek olarak, ek teminatın genellikle başarı için belirleyici faktör olduğunu açıkça göstermektedir.

3. ek menkul kıymetlerin devreye sokulması

Maddi varlığınız var mı? Mükemmel! Bunlar değerli teminatlar olarak hizmet verebilir ve bankaya riski en aza indirmek için tam olarak aradığı somut karşı değeri sağlayabilir.

Bankalar genellikle neleri kabul eder:

- Bir aracın mülkiyetinin teminat yoluyla devredilmesi: Borçsuz bir araca sahipseniz, araç tescil belgesini (tescil belgesi bölüm II) teminat olarak bankaya yatırabilirsiniz. Araç hala size aittir, ancak banka için teminat görevi görür.

- Hayat veya emeklilik sigortası poliçeleri: Karşılık gelen bir teslim değerine sahip sermaye oluşturan poliçeler de bankalar için cazip bir teminat şeklidir.

- Menkul kıymet hesapları veya tasarruf mevduatları: Bunlar da bankanın kredi temerrüt riskini dengelemek için rehin verilebilir.

4. Kredi tutarının ve vadesinin yeniden ayarlanması

Bazen çözüm bariz olanda yatar. Çok yüksek bir kredi tutarı veya çok kısa bir vade, bankanın deneme süresi boyunca çok zor bulduğu bir aylık taksite yol açabilir. Burada yapabileceğiniz iki basit ayarlama vardır:

- Daha küçük kredi miktarı: Kendinize bir kez daha bakın: Gerçekten tam miktara ihtiyacınız var mı? 10-20‘lik bir indirim genellikle sizi bankanın dahili borç limitlerinin yeşil bölgesine geri getirmek için yeterlidir.

- Daha uzun vade: Geri ödemenin daha uzun bir süreye yayılmasıyla, aylık taksit belirgin bir şekilde azalır. Daha düşük bir taksit, bütçeniz üzerinde daha az baskı ve dolayısıyla banka için daha az risk anlamına gelir – ve bu, deneme süresi boyunca kredi alma şansınızı büyük ölçüde artırır.

Bu stratejilerin her birinin kendine özgü güçlü yönleri ve gereksinimleri vardır. Aşağıdaki tablo sizin için doğru yolu bulmanıza yardımcı olacaktır.

Fırsatları artırmaya yönelik stratejilerin karşılaştırılması

Bu tablo, sunulan stratejileri etkinlikleri, önkoşulları ve potansiyel dezavantajları açısından karşılaştırmaktadır.

| Strateji | Banka üzerindeki etkisi | Ön Koşullar | Olası dezavantajlar |

|---|---|---|---|

| Eş-başvuru sahibi | Çok yüksek (çifte gelir, çifte sorumluluk) | Sabit gelirli, kredibilitesi yüksek ortak | Ortak tamamen sorumludur; karar ortaklaşa alınmalıdır |

| Bürge | Yüksek (güçlü güvenlik ağı) | Sorumluluk üstlenmeye hazır, güçlü bir kredi notuna sahip kefil | Kefil için yüksek ahlaki ve yasal sorumluluk; genellikle sadece en yakın çevrede mümkündür |

| Teminat | Orta ila yüksek (maddi eşdeğer değer) | Mevcut, ipoteksiz varlıklar (araba, mevduat, sigorta) | Varlık bağlanmıştır ve acil bir durumda banka tarafından gerçekleştirilebilir |

| Düzeltme toplamı/dönemi | Orta (daha düşük aylık ücret) | Kredi miktarında esneklik ve daha uzun bir vade için isteklilik | Uzun vade nedeniyle kredinin toplam maliyeti artar; finansman amacı için yeterli olmayabilir |

Gördüğünüz gibi, tek bir mükemmel çözüm yoktur. En iyi strateji her zaman kişisel durumunuza bağlıdır – yanınızda güçlü bir ortağınızın olup olmadığı, varlıklarınız olup olmadığı veya kredi miktarı konusunda esnek olup olmadığınız. Bir kombinasyon genellikle hedefinize ulaşmanın en akıllıca yoludur.

Banka “hayır” derse: bu yollar hala hedefinize götürür

Deneme süresi içinde kredi başvurunuzun iptali mi? İlk başta kapı çarpılmış gibi gelse de gerçekte bu sadece küçük bir sapmadır. Bu, mali durumunuzun düzgün olmadığı anlamına gelmez. Bu sadece bankanın işinizi genel değerlendirmede bulmacanın çok belirsiz bir parçası olarak gördüğü anlamına gelir.

Ancak endişelenmeyin, oyun henüz bitmedi. Finansal darboğazları aşmak veya önemli bir satın alma işlemi yapmak için kullanabileceğiniz bir dizi denenmiş ve test edilmiş alternatif vardır. Bu seçenekleri akıllı ara çözümler olarak düşünün – iş sözleşmeniz sonuçlanana kadar bir köprü olarak. Her birinin kendine özgü kuralları ve maliyetleri vardır. Adil ve durumunuza gerçekten uygun olan çözümü bulmak için dikkatlice bakmanız önemlidir.

Kredili mevduat hesabı: hesabınızla ilgili hızlı yardım

Bu ülkedeki hemen hemen her cari hesapta vardır: hepimizin sadece “kredili mevduat hesabı” olarak adlandırdığı kredili mevduat hesabı. Hız söz konusu olduğunda yenilmez bir şampiyon, çünkü zaten orada, yetkilendirilmiş ve sadece kullanılmayı bekliyor. Başvuru yok, bekleme süresi yok.

En büyük gücü mutlak esnekliğidir. Hesabınızdan kararlaştırılan limite kadar fazla para çekersiniz ve yalnızca gerçekten kullandığınız miktar üzerinden faiz ödersiniz. Bir sonraki maaş gelir gelmez, negatif bakiye otomatik olarak iptal edilir.

Ancak dikkat edin, burada gizlenen bir maliyet tuzağı var: bu kolaylığın bir bedeli var. Kredili mevduat faiz oranları çok yüksektir, genellikle çift hanelidir. Bu nedenle kredili mevduat hesabı yalnızca çok kısa vadeli darboğazlar için acil bir çözümdür – maaş gelene kadar bozulan çamaşır makinesini değiştirmek için birkaç gün veya bir hafta düşünün.

Mini kredi: küçük meblağlar, hızlı onay

Sadece birkaç yüz avroya mı ihtiyacınız var, belki de 1.500 avroya kadar? O zaman mini kredi tam size göre olabilir. Bu krediler, tabiri caizse, krediler arasındaki sprinterlerdir: genellikle sadece 30 ila 90 günlük vadelerle kısa mesafeler için tasarlanmıştır.

Avantajları çok açık:

- Yıldırım hızında karar: Test genellikle tamamen otomatik olarak çalışır. Sonucu genellikle sadece birkaç saat sonra öğrenirsiniz.

- Daha düşük engeller: Küçük tutarlar ve kısa vadeler söz konusu olduğundan, kredibilite gereklilikleri genellikle klasik bir taksitli krediye göre daha gevşektir.

- Her şey çevrimiçi: Başvurudan ödemeye kadar tüm süreci kendi evinizin rahatlığında tamamlayabilirsiniz.

Bu kredi türü, deneme sürenizin sonuna kadar olan boşluğu doldurmak için mükemmeldir. Esnek finansal yardımcılar olarak mini krediler kılavuzumuzda, bunun tam olarak nasıl çalıştığını ve nelere dikkat etmeniz gerektiğini açıklıyoruz.

Kişisel kredi: aile veya arkadaşlardan yardım

Bazen en iyi banka kendi aileniz veya arkadaş çevrenizdir. Size güvenen insanlardan alınan kredi genellikle rakipsiz derecede uygundur – hatta bazen faizden tamamen feragat edilir. Bu büyük bir rahatlama sağlayabilir, ancak aynı zamanda bir şeyler ters giderse ilişkinin gerilmesi riskini de barındırır.

Paranın aniden bir anlaşmazlığa dönüşmemesini sağlamak için konuya profesyonelce yaklaşın. Yazılı bir sözleşme hazırladığınızdan emin olun. Bu kulağa aşırı gelebilir, ancak her iki tarafı da korur. Aşağıdaki noktalar dahil edilmelidir:

- Kesin kredi tutarı

- Faiz oranı ( %0 olsa bile, bu kaydedilmelidir)

- Taksit tutarları ve son ödeme tarihlerini içeren net bir geri ödeme planı

- Bir taksiti zamanında ödeyememeniz durumunda ne olacağına ilişkin bir düzenleme

Böyle bir sözleşme net koşullar yaratır ve dostane bir hizmetin kalıcı bir sıkıntıya dönüşmemesini sağlar.

Rehin kredisi: Teminat olarak değerli eşyanız

Kullanılmayan değerli mücevherleriniz, pahalı bir saatiniz veya yüksek kaliteli elektronik eşyalarınız mı var? O zaman rehin kredisi bürokratik olmayan ve yıldırım hızında bir çözüm olabilir. Bu konuda en iyi şey, kişisel kredi notunuzun veya deneme süreniz boyunca bir krediye ihtiyacınız olduğu gerçeğinin hiç önemli olmamasıdır.

Prensip yüzyıllardır aynıdır: değerli bir eşyayı bir rehinci dükkanına bırakırsınız ve karşılığında anında nakit alırsınız. Kredinin miktarı rehininizin değerine göre belirlenir. Parayı, faiz ve ücretlerle birlikte kararlaştırılan süre içinde geri ödediğinizde, eşyanızı sağlam bir şekilde geri alırsınız. Geri ödeme başarılı olmazsa, eşya açık artırmayla satılır – ancak başka borcunuz olmaz.

Finanz-Fox ile doğru krediyi nasıl bulabilirsiniz?

Teori iyi güzel de, şimdi spesifik olma zamanı: Doğru krediyi gerçekten nasıl alırsınız? İşte bu noktada Finanz-Fox olarak sizin elinizden tutuyoruz. Genellikle kafa karıştırıcı olan arayışı açık ve anlaşılır bir yola dönüştürüyoruz. Amacımız size sadece bilgi sağlamak değil. Kişisel koşullarınız için en iyi finansmanı bulmanızda sizi aktif olarak desteklemek istiyoruz – özellikle de deneme süreniz boyunca bir krediye ihtiyacınız varsa.

Elimizdeki en büyük koz Schufa-nötr kredi karşılaştırmasıdır. Bu sizin için ne anlama geliyor? Çok basit: Tek bir sorguyla, Schufa puanınıza bir çizik bile atmadan 20 ‘den fazla farklı bankanın koşullarını kontrol ettirebilirsiniz.

Bunu rahat bir vitrin alışverişi gibi düşünün. Her şeye bakarsınız, teklifleri boş zamanlarınızda karşılaştırırsınız ve yalnızca mükemmel ürünü bulduğunuzda kararınızı verirsiniz. Bizimle yaptığınız her sorgulama sadece bir durum sorgulamasıdır – kredi dosyanızda hiçbir iz bırakmaz.

Kişisel mali pusulanız

Kredi hesaplayıcımız bir slayt kuralından daha fazlasıdır; kişisel finansal pusulanızdır. Burada çeşitli senaryolar üzerinde gönlünüzce oynayabilirsiniz. Vadeyi bir yıl uzatırsam ne olur? Daha küçük bir kredi tutarı aylık taksitimi nasıl etkiler?

Bu şekilde, hangi kredi tutarı, vade ve taksit kombinasyonunun aylık bütçenize gerçekten uyduğunu kolayca anlayabilirsiniz. Neyin gerçekçi olduğunu görebilir ve bağlayıcı bir başvuru yapmadan çok önce iyi düşünülmüş bir karar verebilirsiniz. Bu adım altın değerindedir, çünkü iyi hazırlanmış bir başvurunun başarı şansı çok daha yüksektir.

Sözümüz sözdür: Size tam olarak, kredi yönergeleri bireysel durumunuza en uygun bankayı bulacağız. Bu şekilde, uygun faiz oranlarıyla hızlı bir onay alma şansınızı en üst düzeye çıkarıyoruz.

Tıklamadan krediye – dijital ve yine de kişisel

İstediğiniz teklifi keşfettikten sonra her şey yıldırım hızıyla devam eder. Başvuru süreci tamamen dijitaldir. Can sıkıcı evrak işleri yok, postacıyı beklemek yok. Sadece gerekli belgeleri çevrimiçi olarak yüklüyor ve görüntülü arama yoluyla kendinizi tanıtıyorsunuz. Bu sadece muazzam miktarda zaman tasarrufu sağlamakla kalmaz, aynı zamanda bankanın kararını da önemli ölçüde hızlandırır.

Ancak Finanz-Fox’un gerçek katma değeri kişiselleştirilmiş destektir. Bizimle, sistemdeki anonim bir numara değilsiniz. Kredi uzmanlarımız her adımda yanınızda. Başvurunuza eğitimli bir gözle bakar, optimizasyon için değerli ipuçları verir ve finansal durumunuzu mümkün olan en iyi şekilde sunmanıza yardımcı olurlar. Onay ile ret arasındaki küçük ama ince farkı çoğu zaman yaratan işte bu insan faktörüdür.

Deneme süresi boyunca kredinizin gerçekleşmeyen bir dilek olarak kalmaması için önünüzü açıyoruz.

Kredi karşılaştırmaları dünyasının daha da derinlerine inmek istiyorsanız, kredi karşılaştırmamızla en iyi teklifi nasıl kolayca bulabileceğinize dair rehberimizi öneririz.

Bilmeniz gereken başka neler var? En sık sorulan soruların yanıtları

Deneme süresi boyunca kredi konusuyla ilgilenen herkesin kafasında genellikle çok özel sorular vardır. Çok fazla bilgi ile karşılaşırsınız, ancak gerçekten önemli, pratik cevaplar bazen eksiktir. İşte tam da bu noktada devreye giriyor ve tipik belirsizlikleri kısa, anlaşılır bir şekilde ve teknik jargon kullanmadan açıklığa kavuşturuyoruz.

Banka benden hangi belgeleri görmek istiyor?

Bankanın sizi daha yakından incelemesini bekleyin. Yeni mesleki durumunuza henüz aşina olmadıkları için bu tamamen normaldir. Sizin göreviniz, doğru belgelerle mali durumunuzun net ve güvenilir bir resmini sunmaktır.

Aşağıdakileri el altında bulundurmak en iyisidir:

- İş sözleşmeniz, eksiksiz ve okunaklı. Deneme süresini ve tabii ki maaşınızı açıkça belirtmelidir.

- Yeni işinizden aldığınız son bir ila üç maaş bordrosu. Henüz maaş bordronuz yoksa sorun değil, o zaman iş sözleşmesi daha da önemli hale geliyor.

- Son üç aya ait banka hesap özetleri. Bu, bankanın maaşınızın gerçekten düzenli olarak alındığını görmesini sağlar.

- Kimlik tespiti için kimlik kartınızın veya pasaportunuzun bir kopyası.

- Eğer mevcutsa: Ek gelir veya teminat kanıtı. Bu, kira gelirinden arabanızın tapusuna kadar her şey olabilir.

Kredi karşılaştırması kredi notumu düşürür mü?

Sizi kesinlikle rahatlatabilirim: Hayır, hiç de değil. Çeşitli teklifler almak için Finanz-Fox gibi bir karşılaştırma portalı kullanırsanız, arka planda çok önemli bir şey olur: sadece bir “kredi koşulları talebi” yapılır.

Bu, tabiri caizse kredi dünyasının vitrin alışverişidir. Tamamen risksiz bir şekilde istediğiniz kadar teklifi görüntüleyebilirsiniz. Bu sorgulamalar %100 Schufa‘dan bağımsızdır, diğer bankalar bunları görmez bile. Sadece bir teklife karar verdiğinizde ve sözleşmeyi imzaladığınızda, banka Schufa’ya kredi ile ilgili bir “kredi soruşturması” bildirir.

Deneme süresinin bitmesini beklemek daha akıllıca değil mi?

Asıl önemli soru budur ve cevap tamamen size ve aciliyetinize bağlıdır. Eğer acil değilse ve satın alma işlemini birkaç ay daha erteleyebiliyorsanız, beklemek genellikle daha akıllıca bir seçenektir.

Kesin olarak kabul edildiğiniz anda, banka için çok daha güvenli bir banka olarak kabul edilirsiniz. Bu sadece onaylanma şansınızı artırmakla kalmaz, aynı zamanda genellikle faiz oranlarını da önemli ölçüde düşürür.

Ancak, yeni işinize gitmek için arabaya ihtiyacınız varsa veya çamaşır makinesi bozulmuşsa, deneme süresi içinde bir başvuru kesinlikle yapılabilir. Doğru hazırlık ve doğru teminatla, bu roket bilimi değildir.

Deneme süresi boyunca kredi konusunda uzmanlaşmış bankalar var mı?

Bunun doğrudan reklamını yapan bir banka yok. Bu çok küçük bir niş olurdu. Ancak pratik deneyimler, modern doğrudan ve çevrimiçi bankaların genellikle köşedeki köklü ev bankasından çok daha esnek ve açık fikirli olduğunu açıkça göstermektedir. Genellikle riski farklı şekilde değerlendirirler, daha çok verilere ve daha az katı kurallara dayanırlar.

İşte tam da bu noktada iyi bir karşılaştırma portalı devreye girer. Çeşitli bankaların “kişiliklerini” ve kabul kriterlerini bilir ve bu nedenle deneme süresi boyunca başvurunun en iyi başarı şansına sahip olduğu sağlayıcıları sizin için filtreleyebilir. Bu da size zaman, sinir ve gereksiz reddedilmeler kazandırır.

Artık kendinizi daha bilgili hissediyor ve bir sonraki adımı atmak mı istiyorsunuz? Finanz-Fox ‘un uzmanları, kişisel durumunuz için en iyi çözümü bulmanıza yardımcı olacaktır. Bağlayıcı olmayan ve Schufa’dan bağımsız kredi karşılaştırmanıza şimdi https://www.finanz-fox.de adresinden başlayın.