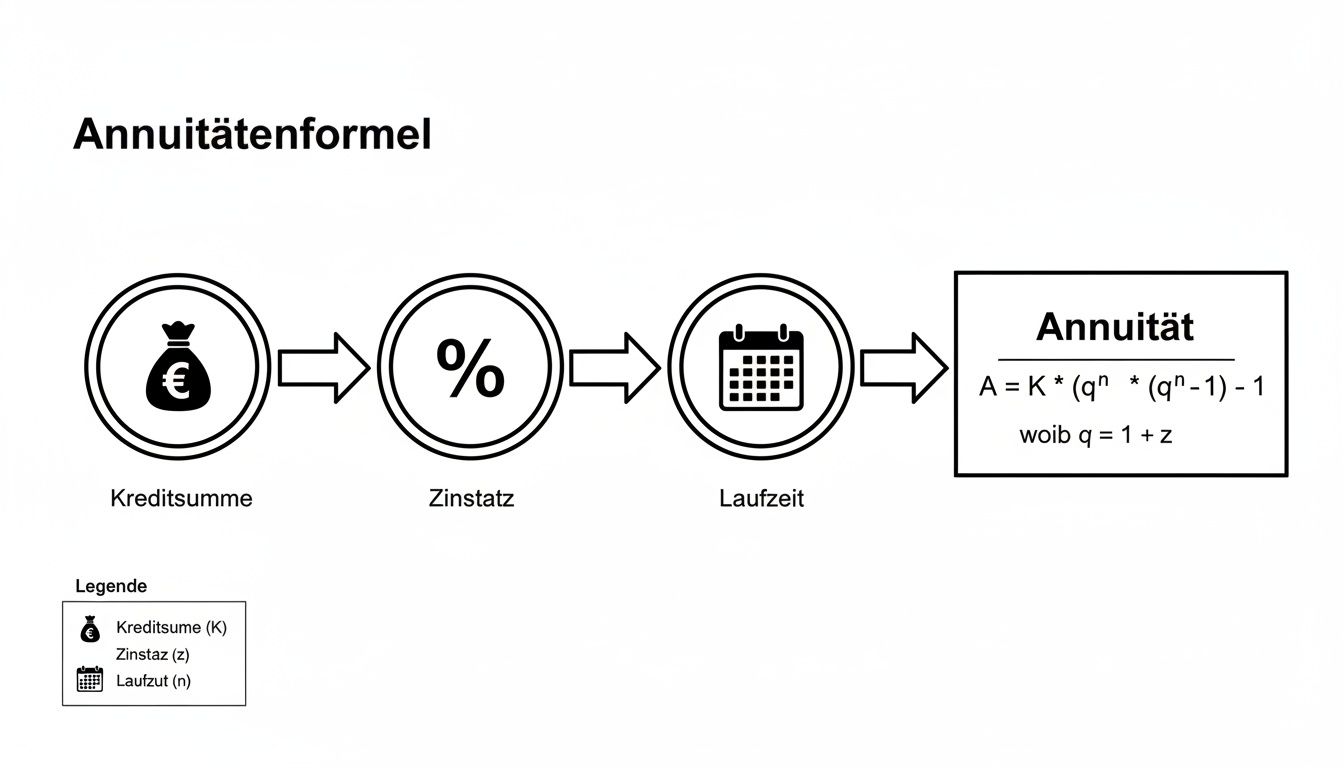

İlk bakışta, bir krediyi hesaplama formülü genellikle gerçek bir canavar gibi görünür. Ancak endişelenmeyin, bunun arkasında sadece üç önemli faktör etrafında dönen çok basit bir mantık vardır: aldığınız kredi miktarı, bankanın faiz oranı ve her şeyi geri ödediğiniz vade.

Bu üç bileşen, sonuçta aylık taksitinizin ne kadar yüksek olacağını ve eğlencenin size ne kadara mal olacağını belirler.

Kredi hesaplaması gerçekte nasıl işliyor?

Birçok kişi bir kredi sözleşmesinin arkasındaki matematikten uzak durur. Ancak bunun arkasındaki prensibi anlamak düşündüğünüzden daha kolaydır. Doğrudan çıplak formüle dalmadan önce, önce bağlam hakkında bir fikir edinmek çok daha önemlidir.

Bu üç faktörü bir miks konsolundaki sürgüler gibi düşünün: Bunlardan birini çevirirseniz, tüm ses düzeni – yani aylık yükünüz – anında değişir.

Ebedi dengeleme eylemi: vade ve kredi miktarı

Elbette, daha uzun bir vade başlangıçta daha düşük bir aylık taksit anlamına gelir. Bu, bütçede kısa süreli nefes alma alanı sağlar ve inanılmaz derecede caziptir. Ancak işin kötü tarafı, çok daha fazla faiz ödemeniz ve sonuç olarak kredinin daha pahalı hale gelmesidir. Banka size daha uzun bir süre için borç verdiği için bu mantıklıdır.

Birçok kişi mümkün olan en düşük taksitin her zaman en iyi anlaşma olduğunu düşünme tuzağına düşmektedir. Deneyimlerime dayanarak, daha kısa bir vade seçmenin genellikle daha akıllıca olduğunu söyleyebilirim. Aylık taksit biraz daha sıkışık olsa bile, toplam vade boyunca faizden binlerce avro tasarruf edersiniz.

Her şeyi biraz daha somut hale getirmek için, bazı somut rakamlara bir göz atalım. Aşağıdaki tablo, ne kadar borç aldığınıza ve ne kadar sürede geri ödediğinize bağlı olarak aylık taksitin %5 faiz oranında nasıl değiştiğini göstermektedir.

Yıllık %5 efektif faiz oranı üzerinden örnek aylık taksitler

Bu tablo, aylık kredi taksitinin (anüite) kredi tutarına ve seçilen vadeye bağlı olarak nasıl değiştiğini göstermektedir. Bu bir başlangıç rehberi görevi görür.

| Kredi tutarı | Süre 36 ay | Süre 60 ay | Süre 84 ay |

|---|---|---|---|

| 10.000 € | 299,71 € | 188,71 € | 141,35 € |

| 20.000 € | 599,42 € | 377,42 € | 282,69 € |

| 30.000 € | 899,13 € | 566,14 € | 424,04 € |

Rakamlar kendi adına konuşuyor: vadeyi iki katına çıkarmak taksiti yarıya indirmiyor. Uzun vadede bileşik faiz etkisi burada tam olarak etkisini gösterir.

Konuyu daha derinlemesine incelemek isterseniz, rehber bölümümüzde finansman konusuyla ilgili daha birçok makale bulacaksınız. Bu temel bilgiyle, bir sonraki adımda arkasındaki formülü çözmek için artık iyi bir donanıma sahipsiniz.

Aylık kredi taksitinizi nasıl hesaplarsınız – sade bir dille yıllık ödeme formülü

Şimdi işe koyulma zamanı. Her taksitli kredinin temel taşı, anüite olarak adlandırılan aylık taksittir. Bu taksit tüm vade boyunca aynı kalır ve ay sonunda bütçenize dahil edilmesi gereken rakamdır. Bir faiz kısmı ve bir geri ödeme kısmından oluşur.

İlk bakışta, arkasındaki formül biraz korkutucu görünebilir, ancak endişelenmeyin. Şimdi birlikte parçalara ayıracağız.

Bir krediyi hesaplamak için kullandığınız anüite formülü aşağıdaki gibidir:

Oran (R) = K * [ (i * (1 + i)^n) / ((1 + i)^n – 1) ]

Bu temelde her taksitli kredinin matematiksel çekirdeğidir. Formül, aylık geri ödemelerinizin sabit kalmasını sağlar, ancak faizin amortismana oranı her bir ödemede değişir. Başlangıçta daha fazla faiz ödersiniz, sonunda ise neredeyse sadece amortisman ödersiniz.

Formülün yer tutucularını yaşamla doldurmak

Kişisel krediniz için formülü kullanmak için değişkenleri doğru değerlerle beslememiz yeterlidir. Bu düşündüğünüzden daha kolaydır.

- K, kredi tutarını, yani ödünç aldığınız tutarı temsil eder.

- i aylık faiz oranıdır. İşte en yaygın hata kaynağı da tam olarak burada gizlidir!

- n taksit sayısı, yani ay cinsinden vadedir.

Konunun özü faiz oranıdır i. Bankalar faiz oranını her zaman yıllık bir değer olarak belirtirler. Ancak aylık taksitimiz için önce bunu dönüştürmemiz gerekir.

Tipik bir engel: yıllık faiz oranını doğrudan formüle eklemek. Kendiniz için kolaylaştırın: nominal yıllık faiz oranını 12’ye bölün. Yıllık %5 faiz oranı (yani 0,05) için şunu hesaplayın: 0,05 / 12 = 0,004167. Bu küçük değer sizin i’nizdir.

Gerçek hayattan bir örnek: 20.000 avroluk bir araç kredisi

Hayalinizdeki arabayı bulduğunuzu ve 20.000 € karşılığında finanse etmeniz gerektiğini düşünelim. Banka size %4,5 faiz oranı ve 60 ay (yani 5 yıl) vade ile bir teklif sunuyor.

Yani ihtiyacımız olan her şeye sahibiz:

- K: 20.000 €

- n: 60 ay

- i: 0,045 / 12 = 0,00375 (aylık faiz oranımız)

Şimdi bu rakamları basitçe formülümüze ekleyeceğiz:

Oran = 20.000 * [ (0,00375 * (1 + 0,00375)^60) / ((1 + 0,00375)^60 – 1) ]

Hesaplayıcıya bir kez yazın ve sonucu alalım: 372,89 € aylık taksit. Bu belirli meblağ ile artık aylık bütçenizi gerçekçi bir şekilde planlayabilir ve her şeyin uyup uymadığını görebilirsiniz.

Bu arada, daha küçük bir meblağı köprülemeniz gerekirse, prensip aynı kalır. Mini krediler ve küçük krediler rehberimizde daha fazla bilgi bulabilirsiniz.

Borç faizi veya efektif yıllık faiz oranı – nelere dikkat etmeniz gerekir

Son ama çok önemli bir pratik ipucu: teklifleri her zaman APR temelinde karşılaştırın. Genellikle daha küçük olan nominal faiz oranının gözünüzü kör etmesine izin vermeyin. Bu sadece ödünç alınan sermaye için saf faiz maliyetlerini yansıtır.

APR tek dürüst rakamdır. Kredi için yapılan tüm ek masrafları ve ücretleri, örneğin işlem ücretlerini içerir. Yalnızca bu rakam, kredinin sonunda size gerçekten neye mal olacağını gösterir ve farklı teklifleri oldukça karşılaştırılabilir hale getirir. Düşük borçlanma oranına sahip sözde uygun bir teklif, yüksek ücretler nedeniyle hızla bir maliyet tuzağına dönüşebilir.

Faiz ve amortismanın zaman içindeki etkileşimi

Az önce hesapladığımız aylık taksit sabittir – tüm vade boyunca aynı kalır. Ancak her bir ödemede temel olarak değişen şey, bu taksitin içsel dağılımıdır. Ve bu prensibi anlamak, borcunuzu azar azar nasıl azaltacağınızı gerçekten anlamanın anahtarıdır.

Bunun arkasındaki dinamikler aslında oldukça mantıklıdır: başlangıçta, kalan borcunuz en yüksektir, bu nedenle taksitinizin en büyük kısmı bankaya faiz olarak gider. Ancak zaman içinde denge giderek daha fazla sizin lehinize değişir.

Kredi taksitlerinizdeki görünmez ölçek

Taksitinizi bir çift terazi gibi düşünün. Bir tarafta faiz kısmı, diğer tarafta geri ödeme kısmı. Vadenin başında faiz tarafı ağır basar. Ancak her ödemede, kredi tutarınızın küçük bir parçasını – kalan borcu – kemirirsiniz.

Daha düşük bir kalan borç doğal olarak gelecek ay daha az faiz ödeneceği anlamına gelir. Bununla birlikte, taksitiniz inatla yüksek kaldıkça, gerçek geri ödeme (itfa) için kalan oran otomatik olarak artar. Bu, zaman içinde daha da hızlanan bir etkidir.

Aşağıdaki tablo, taksitinizin hesaplanmasına dahil edilen ve böylece faiz ve geri ödemeye ayrılması için temel oluşturan bileşenleri özetlemektedir.

Açıkça görebileceğiniz gibi, kredi tutarı, faiz oranı ve vade aylık geliriniz için belirleyici faktörlerdir, ancak bunların bileşimi sürekli değişmektedir.

Her taksit için faiz ve geri ödeme kısmı nasıl kırılır

Peki, ama belirli bir taksit için tam faiz ve geri ödeme oranını nasıl hesaplarsınız? Merak etmeyin, bunun için de basit bir formül var. Araba kredisi örneğimizden devam edelim(20.000 €, yıllık %4,5 faiz, 372,89 € taksit).

Önce faiz kısmı:

Bir ayın faiz kısmı her zaman mevcut kalan borcun aylık faiz oranıyla (i) çarpılmasıyla hesaplanır.

- Formül şöyle:

Zinsanteil = Restschuld * i - İlk taksit için, kalan borç elbette hala kredi tutarının tamamıdır.

- Tasarı:

20.000 € * 0,00375 = 75,00 €

Ve sonra geri ödeme kısmı:

Bu artık oldukça basit – geri ödeme kısmı basitçe taksitinizin geri kalan kısmıdır.

- Formül:

Tilgungsanteil = Monatliche Rate - Zinsanteil - Tasarı:

372,89 € - 75,00 € = 297,89 €

Basit bir dille ifade etmek gerekirse bu, 372,89 € tutarındaki ilk ödemenizin 75,00 € tutarındaki kısmının faiz olarak bankaya gideceği anlamına gelmektedir. Sadece kalan 297.89 € borcunuzu gerçekten azaltacaktır.

Amortisman planının ilerleyişini canlı olarak deneyimleyin

İkinci taksitle birlikte dünya şimdiden biraz daha iyi görünüyor. Kalan yeni borcunuz artık sadece 20.000 € - 297,89 € = 19.702,11 €. Matematiği tekrar yapalım:

- Yeni faiz bileşeni:

19.702,11 € * 0,00375 = 73,88 € - Yeni amortisman payı:

372,89 € - 73,88 € = 299,01 €

Bunu görebiliyor musunuz? Faiz kısmı şimdiden biraz düşmüş, geri ödeme kısmınız ise yükselmiştir. Bu değişim her ay devam ediyor. Bu prensibi bilmek, özellikle emlak finansmanı gibi büyük tutarlar söz konusu olduğunda, altın değerindedir. Gayrimenkul finansmanı söz konusu olduğunda hassas bir karşılaştırmanın neden her zaman işe yaradığı hakkında daha fazla bilgi edinin.

Yaptığınız her ödeme ile finansal özgürlüğünüzü biraz daha kazanmış olursunuz. İlerleme ilk başta yavaş görünebilir, ancak geri ödemelerinizin nasıl istikrarlı bir şekilde arttığını bilmek, borç özgürlüğüne giden yolda büyük bir motivasyondur.

Bu ilke her amortisman planının merkezinde yer alır ve size paranızın her ay gerçekte nereye gittiğini tam bir şeffaflıkla gösterir.

Uygulamada hesaplanan tipik bir taksitli kredi

Gri teori neyse de gerçek hayatta nasıl görünüyor? Hadi bu konuyu ele alalım. Eski mutfağınızın artık ömrünü tamamladığını ve yeni bir mutfağa ihtiyacınız olduğunu düşünün. Biraz araştırma ve planlamadan sonra 10.000 € krediye ihtiyacınız olduğunu fark ediyorsunuz.

Karşılaştırma portalına hızlı bir yolculuk çok iyi bir teklif ortaya çıkarır: 60 aya, yani beş yıla yayılmış %7,99 APR ile klasik bir taksitli kredi. Bu rakamlar elimizdeyken, artık formüllerimizi besleyebilir ve nihai rakamın gerçekte ne olduğunu görebiliriz. Bu sadece aylık taksitle ilgili değil, aynı zamanda her şeyin gerçek maliyetiyle de ilgilidir.

Aylık ücretlendirmeye adım adım

İlk olarak, yıllık faiz oranını aylara bölmemiz gerekir. Bu hızlı bir şekilde yapılır: 0,0799 / 12 = 0,0066583. Bu değeri diğer verilerle birlikte rant formülümüze giriyoruz. Sonuç nedir? Aylık taksit tutarı €202.76. Bu, önümüzdeki beş yıl boyunca hesabınızdan kalıcı olarak düşülecek tutardır.

Ancak bu rakam tek başına savaşın sadece yarısıdır. Yeni mutfağın sonunda size gerçekten neye mal olacağını hesapladığımızda gerçekten heyecan verici oluyor. Bunu yapmak için aylık taksiti alıp vade ile çarpıyoruz: 202,76 € * 60 = 12.165,60 €.

Bu, beş yıl boyunca bankaya geri ödeyeceğiniz toplam tutardır.

Belirleyici “aha” anı, kredi tutarını toplam tutardan çıkardığınızda ortaya çıkar. Faiz masraflarınız 2.165,60 € tutarındadır. Bu, ödünç aldığınız para için ödediğiniz bedeldir – orijinal kredi tutarının beşte birinden fazlası.

Bu basit hesaplama, görünüşte küçük olan aylık taksitlerin sizi neden asla yanıltmaması gerektiğini acı bir şekilde ortaya koymaktadır. Toplam maliyet, sonuçta gerçekten önemli olan rakamdır.

Gerçek maliyetleri göz önünde bulundurmak

Bu hesaplama, herhangi bir şeyi imzalamadan önce toplam finansman maliyetini anlamanın ne kadar önemli olduğunu göstermektedir. Elbette aynı ilke daha büyük ölçekte de geçerlidir, örneğin özel bir mülkü finanse ediyorsanız ve uzun vadeli yükü hesaplamak için formüllerimizi kullanıyorsanız.

Uygulamada, gerçek maliyetler elbette sağlayıcıya bağlı olarak biraz değişebilir. Bu nedenle uzmanlar her zaman nihai toplam tutarın kontrol edilmesini önermektedir. Ayrıntılı bir analiz, örneğin aynı koşulların(10.000 €, 60 ay, %7,99 efektif faiz oranı) toplam 2.083,17 € maliyete yol açabileceğini göstermektedir. Bunun tam dökümünü haushaltsfinanzen.de adresindeki bu örnek hesaplamada görebilirsiniz.

Bu küçük uygulama gezisi, soyut bir formülü güçlü bir araca dönüştürüyor. Herhangi bir finansmanın gerçek maliyetini ortaya çıkarmanıza ve akıllıca bir karar vermenize yardımcı olacak bir araç. Krediler dünyasında daha derinlere inmek istiyorsanız, taksitli krediler hakkında bilmeniz gereken her şeyi rehberimizde bulabilirsiniz.

Kredi alırken formülün yanı sıra gerçekten önemli olan nedir?

Kredi hesaplama formüllerinde uzmanlaşmak madalyonun bir yüzüdür. Bu, ticaretin bir aracıdır. Ama gerçekten iyi bir kredi kararı vermek? Bunu sadece bir hesap makinesiyle yapamazsınız. Sayısız danışmanlık seansındaki deneyimlerimden, “yumuşak” faktörlerin genellikle çıplak faiz oranı kadar belirleyici olduğunu biliyorum.

Dolayısıyla, bir teklif vermeyi düşünmeden önce, acımasızca dürüst bir nakit akışı analizi yapmanız gerekir. Bu sadece bugün kağıt üzerinde mümkün olanla ilgili değildir. Hayatın belirsizlikleri için bir tampon oluşturmakla ilgilidir.

Finansal sürdürülebilirliğin altın kuralı

Kendi geri ödeme limitinizi gerçekçi bir şekilde tahmin etmenize yardımcı olacak denenmiş ve test edilmiş bir temel kural vardır. Almanya’da uzmanlar, aylık kredi taksitlerinin hiçbir zaman net gelirin yüzde 35 ila 40’ını aşmamasını tavsiye ediyor.

Bu kural katı bir yasa değildir, ancak beklenmedik ilk araba tamirinde veya yüksek elektrik faturasında bocalamamanızı sağlayan çok iyi bir tampondur.

Kişisel marjınızı belirlemek için basitçe matematik yapın: Aylık net gelirinizi alın ve sabit olan her şeyi çıkarın – kira, kamu hizmetleri, sigorta, tasarruf taksitleri ve ayrıca eğlence ve hobiler için bütçe. Geriye kalan miktar sizin harcanabilir gelirinizdir. Ve bunun en fazla %40’ını kredi taksiti için ayırmalısınız.

En iyi kredi, en düşük faiz oranına sahip olan değil, fırtınalı zamanlarda bile size nefes aldıran kredidir. Her zaman ihtiyatlı plan yapın, uçlarda değil.

Sözleşmedeki esneklik altın değerindedir

Hayat nadiren beş yıllık planlara sadık kalır. Bir iş değişikliği, aileye yeni bir birey katılması veya uzun süreli bir hastalık finansal haritayı tamamen yeniden çizebilir. İşte tam da bu nedenle esnek sözleşme koşulları son derece değerlidir.

Bu nedenle, kredi tekliflerinde size manevra alanı sağlayan maddelere çok dikkat edin:

- Özel geri ödemeler: Cezai faiz olmadan yılda bir kez veya daha sık ek bir tutar geri ödeme olanağı güçlü bir araçtır. Planlanmamış her geri ödeme vadeyi kısaltır ve toplam faiz maliyetlerinizi belirgin şekilde azaltır.

- Taksit araları: Bazı bankalar, mali açıdan işler gerçekten zorlaşırsa yılda bir veya iki taksiti askıya almayı teklif eder. Bu güvenlik ağı acil bir durumda büyük fark yaratabilir.

Bu seçenekler bazen küçük bir faiz ek ücretine mal olur, ancak size sağladıkları güvenlik ve esneklik neredeyse her zaman fiyatına değer. Başvuru sürecinde karşınıza çıkabilecek tuzaklardan emin değilseniz, Başarılı bir kredi başvurusu için değerli ipuçları ve püf noktaları başlıklı makalemizde daha fazla pratik yardım bulabilirsiniz.

Teklifleri karşılaştırın – akıllıca ve bağımsız olarak

Birçok insanın sırf rahatlık uğruna yaptığı en büyük ve en pahalı hata, kendi bankalarından gelen ilk teklifi kabul etmektir. Bu kolay olsa da, nadiren en iyi ve hatta en uygun seçenektir. Bugün, bağımsız bir karşılaştırma her zamankinden daha önemlidir.

Piyasaya gerçek bir genel bakış elde etmek için Finans Tilkimiz gibi karşılaştırma hesaplayıcılarını kullanın. Bankanızın teklifi ile en iyi çevrimiçi anlaşma arasında genellikle birkaç puanlık bir fark vardır – bu da yıllar içinde hızla binlerce avroya ulaşabilir. Bitcoin alımları için kredi sağlayan Metaplanet, bugünlerde finansmanın ne kadar esnek bir şekilde ele alındığının modern bir örneğidir.

Sonuçta önemli olan tek bir şey vardır: sadece matematiksel olarak doğru olan değil, aynı zamanda size ve yaşam durumunuza mükemmel şekilde uyan finansmanı bulmak.

Hala cevaplanmamış sorular mı var? Bir bakışta en önemli cevaplar

Son olarak, kredilerin hesaplanması söz konusu olduğunda pratikte defalarca karşılaştığım birkaç soruya değinmek istiyorum. Bunu, son belirsizlikleri ortadan kaldıran ve kararınız için size kesinlik sağlayan küçük bir kopya kağıdı olarak düşünün.

APR neden bu kadar önemli?

Birçok kişi bana teklifleri neden sadece borçlanma oranına göre karşılaştıramadıklarını soruyor. Cevap basit ama son derece önemli: borçlanma oranı gerçeğin sadece yarısıdır. Sadece ödünç alınan paranın “kirasını”, yani saf faiz maliyetlerini ölçer.

Ancak bankanın kredi için talep edebileceği diğer tüm masrafları (örneğin işlem veya hesap yönetim ücretleri) tamamen göz ardı etmektedir.

APR‘nin var olma nedeni de tam olarak budur. Tek dürüst karşılaştırma rakamı budur. Yasa, tüm zorunlu masrafları içermesi gerektiğini şart koşmaktadır. Bu, kredinin size gerçekten neye mal olacağını bir bakışta görmenin tek yoludur. Cazip derecede düşük bir borçlanma oranına sahip bir teklif, yüksek ek maliyetler nedeniyle hızlı bir şekilde pahalı bir tuzağa dönüşebilir.

Bu formül ipotek için de geçerli mi?

Prensipte evet. Matematiksel temel, yani rant formülü, bir inşaat kredisi için de tamamen aynıdır. Bir inşaat kredisi temelde büyük bir rant kredisinden başka bir şey değildir. Ancak uygulamada işler hızla daha karmaşık bir hal almaktadır.

İpotekli konut kredilerinde genellikle birkaç ek faktör daha devreye girer:

- Uzun sabit faiz dönemleri: Genellikle 10, 15 veya hatta 20 yıldan bahsediyoruz. Bundan sonra, o zaman geçerli olan faiz oranlarında takip finansmanına ihtiyaç duyduğunuz bir borç kalıntısı vardır.

- Değişken amortisman: Birçok sözleşme, vade boyunca geri ödeme oranını değiştirmenize izin verir, bu da elbette taksiti etkiler.

- KfW sübvansiyonu: Kendi kuralları ve koşulları olan KfW sübvansiyonlu krediler sıklıkla dahil edilir.

Bu karmaşıklık nedeniyle, bir ipotek alırken doğrudan özel bir ipotek hesaplayıcısı kullanmak neredeyse her zaman daha mantıklıdır.

Planlanmamış geri ödemelerin gerçek faydaları nelerdir?

Çok basit: planlanmamış bir geri ödeme, faiz maliyetlerine karşı mücadelede en keskin silahınızdır. Sırası gelmeden ödediğiniz her Euro, kalan borcunuzu geri ödemeye %100 gider.

Planlanmamış bir geri ödemeyi borç dağına doğrudan bir darbe olarak görün. Faiz bileşenini tamamen atlar ve anaparayı doğrudan geri ödersiniz. Bu, daha hızlı borçsuz hale gelmek ve faizden tasarruf etmek için mutlak turbodur.

Sermayeye yönelik bu doğrudan saldırının iki büyük avantajı vardır:

- Daha kısa vade: Krediniz gözle görülür şekilde daha hızlı ödenir.

- Daha düşük faiz maliyetleri: Faiz her zaman kalan borç üzerinden hesaplandığından, planlanmamış her geri ödemede tasarruf edersiniz. Bu yıllar içinde artar.

Bunu hafife almayın! Küçük ama düzenli ekstra ödemeler bile kredi vadesi boyunca birkaç bin avroluk tasarruf anlamına gelebilir. Bu nedenle, sözleşmeyi imzalarken, özel geri ödemelerin ücretsiz olarak mümkün olduğundan emin olun.

Formülleri anladınız ama yine de doğru teklife mi ihtiyacınız var? Finanz-Fox ‘un ücretsiz ve bağlayıcı olmayan kredi karşılaştırması sizin için işi yapar ve projeniz için en iyi koşulları bulur. Sorgunuzu başlatın – finansal özgürlüğünüze doğru bir sonraki adım sadece birkaç tık ötenizde.