Ev sahiplerinin ve arazi sahiplerinin sorumluluk sigortasını karşılaştırmak bir angarya olmaktan çok daha fazlasıdır – her mülk sahibi için nakit para değerindedir ve acil bir durumda geçimlerini güvence altına alabilir. Sadece hayal edin: Kışın asfaltlanmamış bir kaldırım, fırtınada yerinden çıkan bir çatı kiremidi ya da komşunun arabasına çarpan yaşlı bir ağaç. Tüm bu durumlarda, mülk sahibi olarak mülkünüzde başkalarına verilen zarardan siz sorumlusunuz. Doğru tarife seri üretilen bir ürün değildir, tam olarak kişisel durumunuza ve mülkünüze göre uyarlanmalıdır.

Mülkünüz için doğru koruma neden çok önemlidir?

Bir mülk sahibi olarak, günlük yaşamda birçok insanın unutmaya meyilli olduğu bir sorumluluğunuz var. Yasa koyucu buna kamu güvenliğini sağlama görevi diyor. Kulağa külfetli gelebilir, ancak basitçe mülkünüzün başkaları için tehlike oluşturmamasını sağlamanız gerektiği anlamına gelir. Bu görevi ihlal ederseniz, gerçekten pahalıya mal olabilir.

Klasik, ancak ne yazık ki tekrar eden bir örnek: bir yaya buzlu kaldırımınızda kayar ve bacağını kırar. Ortaya çıkan tazminat talepleri genellikle çok büyüktür – tedavi masrafları, acı ve ıstırap için tazminat, kazanç kaybı, hatta belki de ömür boyu emekli maaşı. Bu tür meblağlar hızla milyonlara ulaşabilir. İyi bir ev ve arazi sahibi sorumluluk sigortası olmadan, sahip olduğunuz her şeyden sorumlu olursunuz.

Unutmayın: bu sigorta sadece bir kaza durumunda size ödeme yapan bir sigorta değildir. Aynı zamanda haksız taleplere karşı kişisel kalkanınızdır ve bu nedenle pasif yasal koruma işlevi görür. Sigortacı talepleri kontrol eder ve asılsız veya abartılı taleplere karşı sizi savunur – gerekirse mahkemede bile.

Farklı mal sahipleri için riskler

Potansiyel risk kaynakları mülklerin kendileri kadar çeşitlidir. Kiralanmış bir apartman bloğu, terk edilmiş bir arsadan tamamen farklı riskler barındırır.

- Ev sahipleri için: Tehlikeler genellikle ayrıntılarda gizlidir. Gevşek bir tırabzan, kırık bir basamak ya da ısıtma sisteminin bakımsızlığı hızla sorumluluk davalarına yol açabilir.

- Ev sahipleri dernekleri (WEG) için: Ortak mülke zarar verilmesi durumunda – örneğin akan bir çatı veya dış cephedeki sıvanın dökülmesi – dernek bir bütün olarak sorumludur.

- Mülk sahipleri için: Gelişmemiş bir mülk bile risksiz bir bölge değildir. Yaşlı, çürümüş ağaçlar bir fırtına sırasında komşu mülkün üzerine düşebilir ve büyük hasara neden olabilir.

Özellikle eski binalarda, bazen özellikle zor bir konu ortaya çıkmaktadır: asbestin güvenli bir şekilde bertaraf edilmesi, uygun şekilde ele alınmadığı takdirde büyük sorumluluk risklerine yol açabilir.

Rehberimiz tarifeleri karşılaştırmanıza ve mülkünüz için doğru teminatı bulmanıza yardımcı olacaktır. Bu karşılaştırma araçlarının nasıl çalıştığını ayrıntılı olarak anlamak istiyorsanız, bir karşılaştırma platformunun avantajları hakkındaki makalemize göz atın.

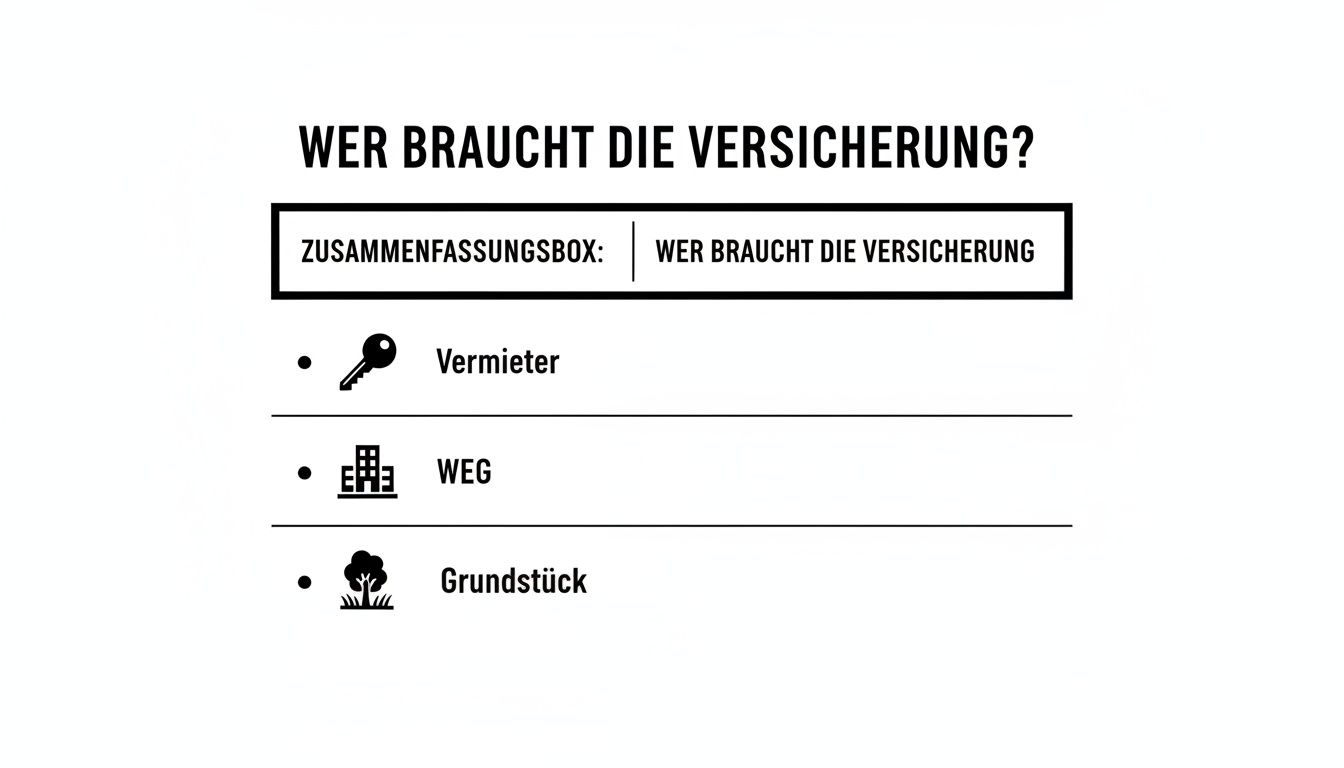

Ev ve arazi sahibi sorumluluk sigortasına gerçekten kimin ihtiyacı var?

Bir mülk sahibi olarak sorumluluğunuz ön kapıda bitmez, mülk sınırında başlar. İşte tam da bu noktada kamu güvenliğini sağlama görevi devreye girer – oldukça karmaşık bir hukuki terimdir. Mülkünüzde başkalarına verilen zarardan sorumlu olmanızdan başka bir anlama gelmez. Ev sahiplerinin ve arazi sahiplerinin sorumluluk sigortası, genellikle hafife alınan bu riske doğrudan bir cevaptır. Ama buna gerçekten kimin ihtiyacı var?

Birçok kişi yanlış bir güvenlik duygusuna kapılmakta ve kişisel sorumluluk sigortalarının zaten her şeyi kapsadığını düşünmektedir. Bu bir yanılgıdır, çünkü bu teminat yalnızca çok özel bir durumda geçerlidir: ailenizle birlikte müstakil bir evde yaşıyorsanız. Bu takımyıldızda bir şey değiştiği anda, sigorta teminatında acil bir durumda varlığınızı tehdit edebilecek bir boşluk ortaya çıkar.

Ev sahipleri ve kat mülkiyeti sahipleri dernekleri

Ev sahipleri için bu sigorta isteğe bağlı bir ekstra değil, mutlak bir zorunluluktur. Tüm bir apartman bloğunu, tek bir apartman dairesini ya da sadece küçük bir büyükanne dairesini kiralamanız fark etmez – burada özel sorumluluğunuz söz konusu değildir. Bir kiracının veya ziyaretçilerinin mülkte neden olduğu herhangi bir hasar sizin sorumluluğunuzdadır.

Loş bir merdiven boşluğunda ayağı takılan bir kiracıyı ya da avludaki nemli yapraklara basan bir ziyaretçiyi düşünün. Ev ve arsa sahiplerinin sorumluluk sigortası olmadan, tedavi masraflarından, acı ve ıstırap için tazminattan ve hatta ömür boyu emeklilik maaşından – ve tüm kişisel varlıklarınızla – sorumlu olursunuz.

Ev ve arsa sahibi sorumluluk sigortasını karşılaştırırken kesinlikle aklınızda bulundurmanız gereken bir nokta: kiracının neden olduğu ancak ev sahibi olarak sizin sorumlu olduğunuz hasarlara karşı teminat. Klasik örnek, balkondan düşen ve yoldan geçen birini yaralayan yanlış monte edilmiş çiçek kutusudur.

Sigorta , ev sahipleri dernekleri (WEG’ler) için de gereklidir. Burada, ortak mülke verilen zarardan bireysel mal sahibi değil, bir bütün olarak topluluk sorumludur.

- Düşen çatı kiremitleri: Fırtına sırasında gevşek bir kiremit yerinden çıkar ve park halindeki bir arabanın üzerine düşer.

- Sızdıran çatı: Yağmur suyu ortak çatıdan sızıyor ve bir ev sahibinin en üst kattaki dairesindeki yeni mobilyaları mahvediyor.

- Kötü kış hizmeti: COA tarafından görevlendirilen temizlik hizmeti buzlu bir noktayı gözden kaçırdı – postacı düştü ve kolunu kırdı.

Aksi takdirde bu tür hasarların maliyeti tüm mal sahiplerine yansıtılır. Bu nedenle sigorta, topluluğun her bir üyesinin varlıklarını korur.

Mülk sahipleri ve özel durumlar

Sigorta kapsamı sadece yerleşim alanları için bir sorun değildir. “Sadece” gelişmemiş bir araziye sahip olsanız bile, yine de bir yükümlülüğünüz vardır. Arazinizin başkaları için risk oluşturmadığından emin olmalısınız. Bu, bir sonraki fırtınada yola düşme tehlikesi olan çürümüş bir ağaç ya da üzerinde oynayan çocukların kendilerini yaralayabileceği güvenli olmayan, eski bir temel olabilir.

Öyleyse poliçenin kimler için bir zorunluluk olduğunu özetleyelim:

| Kimsin sen? | Sigortaya ihtiyacınız var mı? | Nedenmiş o? |

|---|---|---|

| Ev sahibi (ne olursa olsun ve ne kadar olursa olsun) | Kesinlikle gerekli | Özel sorumluluk sigortası genellikle kiralık konutları kapsam dışı bırakır. |

| Kat Mülkiyeti Sahipleri Derneği (WEG) | Kesinlikle gerekli | Topluluk, ortak mülke verilen zarardan müştereken ve müteselsilen sorumludur. |

| Gelişmemiş arazi sahipleri | Kesinlikle gerekli | Trafik güvenliği yükümlülüğü, nadasa bırakılmış araziler ve bunlardan kaynaklanan tehlikeler için de geçerlidir. |

| Sahibi tarafından kullanılan müstakil ev sahipleri | Genellikle gerekli değildir | Özel sorumluluk sigortası normalde bu noktada devreye girer. Ancak poliçenize bir göz atmaktan asla zarar gelmez! |

Özellikle son nokta çok önemlidir. Özel sorumluluk sigortanızın koşullarını çok dikkatli bir şekilde kontrol edin. Bir odayı bile kiraya verdiğinizde, bir büyükanne dairesi kurduğunuzda veya evi ikinci bir aile ile paylaştığınızda, teminat çoğu tarifede iptal edilir. İşte tam da bu durumlarda, teminattaki tehlikeli bir açığı kapatmak için hedefe yönelik bir ev ve arazi sahibi sorumluluk sigortası karşılaştırması şarttır.

Ev ve arazi sahiplerinin sorumluluk sigortası söz konusu olduğunda gerçekten önemli olan nedir?

Uygun bir fiyat caziptir, buna şüphe yok. Ancak gerçekten bir şey olursa, sözde pazarlık hızlı bir şekilde pahalı bir hayal kırıklığına dönüşebilir. Bu nedenle, ev ve arazi sahibi sorumluluk sigortasını karşılaştırırken belirli özelliklere bakmak her şeyin başı ve sonudur. Tam da burada, küçük baskıda, buğday samandan ayrılır – ve kabataslak bir tarifeden sağlam bir koruma.

Bu infografik, bu korumanın kimler için gerekli olduğunu bir bakışta göstermektedir.

İster bir ev sahibi olun, ister bir ev sahipleri derneğinin parçası ya da gelişmemiş bir mülkün sahibi olun, hepinizin kamu güvenliğini sağlama göreviniz olduğunu ve bu nedenle bu korumaya ihtiyacınız olduğunu görmek kolaydır.

Sigorta bedeli: en önemli koruyucu kalkanınız

Sigorta bedeli, bir tazminat talebi durumunda sigortanızın ödeyeceği mutlak azami tutardır. Tıbbi tedavi, pahalı onarımlar veya uzun yasal işlemler için patlayan maliyetler göz önüne alındığında, yüksek bir meblağ bugün her zamankinden daha önemlidir. Birkaç yıl önce 10 milyon Euro yeterli görülebilirdi, ancak o günler kesinlikle geride kaldı.

Gerçek şu ki, tazminat talepleri hızla milyonlara ulaşabilir. Piyasa da buna tepki veriyor: Franke-Bornberg gibi bağımsız derecelendirme kuruluşları, 2025’ten itibaren yeni tarifeler için kişisel yaralanma ve maddi hasar için minimum 50 milyon avroluk bir teminat öneriyor. GEV gibi bazı üst düzey sigortacılar prim tarifelerinde halihazırda bu seviyede teminat sunarken, Die Bayerische gibi diğerleri ise teminat tutarlarını 25 milyon avroya yükseltti. Bu yeni değerleme standartlarının arka planını daha derinlemesine incelemek isterseniz, burada ilginç bilgiler bulabilirsiniz.

Eğer sigorta bedeli çok düşükse, bu finansal bir rulet oyunudur. Hasar sigorta bedelini aşarsa, kalan tutarı tüm kişisel varlığınızla ödemekle yükümlü olursunuz. Bu nedenle yıllık primde birkaç avro tasarruf etmek, acil bir durumda size yüzbinlere hatta milyonlara mal olabilir.

İndirilebilir tutar: Orantılı bir tasarruf anlayışı

Fazlalık, bir hak talebi durumunda kendi cebinizden ödediğiniz tutardır. Elbette, daha yüksek bir aşım yıllık primi azaltır, ancak bu kararın dikkatlice değerlendirilmesi gerekir.

- Avantajı: Devam eden sigorta masraflarından anında tasarruf edersiniz.

- Dezavantajı: Küçük hasarları kendiniz ödemek zorundasınız ve büyük hasarlar için kararlaştırılan tutarı ödemek zorundasınız.

Kendinize dürüstçe sorun: En kötü durumda mali sıkıntıya düşmeden ne kadarlık bir tutarı kolayca ödeyebilirim? Çoğu durumda, 150 ila 250 Euro arasında bir fazlalık, prim tasarrufu ve finansal tampon arasında mantıklı bir uzlaşmadır. Primler ve faydalar arasındaki etkileşim hakkında daha fazla bilgi edinmek istiyorsanız, kişisel sorumluluk sigortanızı optimize etmeye ilişkin makalemiz faydalı ipuçları sunmaktadır.

Farkı yaratan kilit maddeler

Sigorta bedeli ve muafiyet gibi büyük rakamların yanı sıra, bir tarifenin kalitesini belirleyen genellikle özel maddelerdir. Karşılaştırma yaparken bu noktalara dikkat ettiğinizden emin olun:

- İnşaat projeleri için ortak sigorta: Küçük tadilatlar veya modernizasyon mu planlıyorsunuz? İyi bir poliçe, belirli bir tutara (örneğin 100.000 Euro) kadar olan projeler için ücretsiz inşaatçı sorumluluk sigortası içerir. Bu sizi ayrı ve genellikle pahalı bir sigorta poliçesi yaptırmaktan kurtarır.

- Fotovoltaik ve güneş enerjisi sistemlerinin neden olduğu hasarlar: Çatıdaki bir sistem potansiyel bir tehlike kaynağıdır. Bir fırtına sırasında bir modül gevşer ve bir şeye zarar verirse, bu gerçekten pahalıya mal olabilir. Bu tür sistemlerin açıkça ve yeterince sigortalı olup olmadığını kontrol edin.

- Petrol tanklarının emniyete alınması: Bir kalorifer yakıtı tankındaki sızıntı her ev sahibinin kabusudur. Kirlenmiş toprağın kapsamlı bir şekilde temizlenmesi gerekir – milyonlarla ifade edilen maliyetler nadir değildir. Bu tür su hasarlarına karşı koruma, yağ ısıtma sistemi olan herkes için kesinlikle hayati önem taşır.

- Kademeli hasar: Bu, aniden ortaya çıkmayan, ancak uzun bir süre içinde gelişen hasardır. Klasik örnek: fark edilmeyen bir damlama borusunun aylar boyunca komşunun duvarını yumuşatması.

- Ağır ihmal savunmasından feragat: Bu madde altın değerindedir. Açık bir görev ihlali ile suçlansanız bile sigortanın ödeme yapmasını sağlar – örneğin, şiddetli yağmur sırasında bir kiler penceresini kapatmayı unutursanız ve bunun sonucunda komşunuzun kilerini su basarsa.

Bu nedenle kapsamlı bir ev ve arazi sahibi sorumluluk karşılaştırması sadece bir fiyat kontrolünden çok daha fazlasıdır. Bu, mülkünüzün bireysel risklerine uyan ve acil bir durumda gerçekten arkanızı kollayan tam fayda modüllerini bulmakla ilgilidir.

Sigorta priminiz nasıl belirlenir?

Ev sahibi ve arazi sahibi sorumluluk sigortası primi, götürü bir meblağdan başka bir şey değildir. Bunu daha çok, her bir parçanın nihai maliyeti etkilediği bir yapboz gibi düşünebilirsiniz. Ev sahibi ve arazi sahibi sorumluluk sigortasının dikkatli bir şekilde karşılaştırılması, sigortacıların hangi vidaları çevirdiğini ve önemli korumayı tehlikeye atmadan hedeflenen tasarrufları nerede yapabileceğinizi hızlı bir şekilde ortaya çıkarır.

Hesaplamadaki en büyük faktör sahip olduğunuz mülkün türüdür. Sigortacı için en önemli şey risktir ve bu elbette sakin, gelişmemiş bir mülk için hareketli bir merdiven boşluğuna sahip tamamen kiralanmış bir apartman bloğundan tamamen farklıdır.

Merkez parçası olarak mülkün kendisi

Gelişmemiş bir mülk genellikle sigortalanması en ucuz olandır. Bu esas olarak düşen ağaçlar veya güvenli olmayan bir kazı çukuru gibi risklerle ilgilidir. Ancak, üzerinde bir bina olduğu anda risk artar ve prim de artar.

Sigortacılar kiralık mülklere daha da yakından bakmaktadır. Belirleyici faktör sadece daire sayısı değil, aynı zamanda genellikle yıllık brüt kiradır. Bu, evin büyüklüğü ve değeri ve dolayısıyla potansiyel hasar miktarı için bir tür kıstas görevi görür.

- Kiralanmış müstakil ev: Buradaki risk hala oldukça yönetilebilir düzeydedir ve bu da ılımlı primlere yansımaktadır.

- Apartman blokları: İstatistiksel olarak konuşmak gerekirse, her ilave kiracı bir şey olma olasılığını artırır. Daha fazla insan, daha fazla hareket, daha fazla potansiyel sorumluluk riski.

- Ticari birimler: Zemin katta bir dükkan veya doktor muayenehanesi varsa, bu sürekli kamu trafiği anlamına gelir. Sigortacılar genellikle bu artan risk için bir prim talep ederler.

Fazlalıkların ve sözleşme süresinin akıllıca düzenlenmesi

Maliyetleri doğrudan etkilemek için etkili bir kaldıraç da masraf fazlasıdır. Bu, bir hasar durumunda kendi cebinizden ödediğiniz tutardır. Daha yüksek bir muafiyet yıllık priminizi belirgin bir şekilde düşürse de, her zaman en akıllıca karar değildir.

Şunun farkına varın: 500 €’ luk bir fazlalık cazip gelebilir, ancak arka arkaya iki küçük hasarınız olursa, hızlı bir şekilde 1.000 €’ yu kaybedersiniz. Örneğin 150 €’ luk daha düşük bir aşım, uzun vadede daha iyi bir uzlaşma olabilir.

Muafiyet seçimi çok kişisel bir risk değerlendirmesidir. Sadece acil bir durumda ter dökmeden kolayca üstesinden gelebileceğiniz bir tutarı tercih edin.

Sözleşme süresi de işe yarayabilir. Birçok sağlayıcı, üç yıl taahhüt verirseniz küçük bir indirim yapar. Ayrıca, aynı sigortacıda başka poliçeleriniz varsa herhangi bir paket indirim olup olmadığına bakın. Bu arada, bu, mülk finansmanı ve ilgili maliyetler analiz edilirken genellikle göz ardı edilen bir ayrıntıdır.

Pazar karşılaştırması bugün neden her zamankinden daha önemli?

Sigorta piyasası asla uyumaz. Enflasyon, patlayan inşaat maliyetleri ve genel olarak daha yüksek hasar sıklığı, sigortacıları primlerini sürekli olarak yeniden hesaplamaya zorluyor. Bu durum, ev ve arsa sahibi sorumluluk sigortasını düzenli olarak karşılaştırmanın ne kadar önemli olduğunu göstermektedir. Aksi takdirde, dünden kalma bir poliçe için yakında çok fazla ödeme yapıyor olabilirsiniz.

Güncel bir örnek bu dinamiğin altını çiziyor: Büyük bir Alman sigorta şirketi olan Haftpflichtkasse, yedi istikrarlı yılın ardından Temmuz 2025’ten itibaren primlerini ayarlayacak. Neden mi? Sadece 2023 yılında, genel sorumluluk alanındaki hasar yükü bir önceki yıla kıyasla %14,56 oranında artmıştır. Sonuç olarak %10‘luk bir prim ayarlaması söz konusu.

Bu gelişmeler bir şeyi açıkça ortaya koymaktadır: sözleşmelerinin süresinin dolmasına izin veren herkes parasını boşa harcamaktadır. Yalnızca aktif olarak karşılaştırma yaparsanız, teminatınızın yalnızca uygun değil, aynı zamanda adil fiyatlı olduğundan da emin olabilirsiniz.

Acil bir durumda gerçekten önemli olan şey: Gerçek hayattan hikayeler

Sigorta klozları genellikle kulağa son derece teorik gelir. Ancak teorinin aniden gerçek bir acil duruma dönüştüğünde gerçekten ne kadar değerli olduklarını anlarsınız. İyi bir ev ve arazi sahibi sorumluluk sigortası karşılaştırması sizi tam da bu ana hazırlayacaktır. Aşağıdaki hikayeler doğrudan gerçek hayattan alınmıştır ve küçük bir dikkatsizliğin ne kadar hızlı bir şekilde büyük bir mali soruna dönüşebileceğini ve doğru korumanın varlığınızı nasıl güvence altına alabileceğini göstermektedir.

Vaka 1: Buzlu iniş

Bay Meier’i hayal edin. Küçük bir apartman bloğu kiralıyor ve kış bakımından sorumlu. Dondurucu soğuk bir Ocak sabahı acelesi var ve girişe çıkan basamakları zımparalamayı unutuyor. Gece boyunca tehlikeli bir buz tabakası oluşmuştur. Kiracısı Bay Kurz, işe giderken kaygan zemini fark etmez, talihsiz bir şekilde düşer ve bileğini kırar.

Bunu zincirleme sonuçlar takip eder. Bay Kurz haftalarca işe gidemez. Sağlık sigortası şirketi Bay Meier’in kapısını çalar ve tedavi masraflarının geri ödenmesini ister. Bay Kurz’un kendisi de acı ve ıstırap için tazminat talep eder ve kazanç kaybını talep eder. Birdenbire 15,000 avronun üzerinde bir talep ortaya çıkar.

Neyse ki Bay Meier’in ev ve arazi sahiplerinin sorumluluk sigortası vardı. Durumu bildirmiş, sigorta şirketi gerçekleri kontrol etmiş, kamu güvenliğini sağlama görevinin ihlal edildiğini kabul etmiş ve tüm tutarı ödemiştir. Bu teminat olmasaydı, Bay Meier her şeyi kendi cebinden ödemek zorunda kalacaktı. Pahalı bir ihmal.

Vaka 2: Fırtınadaki çürük ağaç

Schmidt ailesinin, üzerinde ailenin gururu ve neşesi olan yaşlı bir akçaağacın durduğu güzel ve geniş bir arazisi vardır. Farkında olmadıkları şey: Ağacın içi çoktan çürümüştür. Şiddetli bir sonbahar fırtınası çıktığında, devasa bir dal kopar ve doğrudan komşunun yepyeni arabasının üzerine düşer. Hasar çok büyüktür: yaklaşık 25.000 Euro.

Komşu doğal olarak tazminat talep eder. Schmidt ailesi sigorta şirketiyle temasa geçer, ancak işler burada karışır. Çünkü kusur meselesi hiç de açık değildir. Aile ağacın harap durumunu fark etmeli miydi? Düzenli bir denetim yapmalılar mıydı?

İşte tam da bu noktada ev ve arazi sahiplerinin sorumluluk sigortasının en önemli ve genellikle göz ardı edilen faydalarından biri devreye girer: pasif yasal koruma. Sigorta sadece bir hak talebinin haklı bulunması halinde ödeme yapmakla kalmaz. Aynı zamanda sizi haksız veya aşırı taleplere karşı da savunur – gerekirse mahkemede.

Schmidt’lerin davasında sigorta şirketi bir uzman çağırdı. Bilirkişinin kararı: ağaçtaki iç hasar dışarıdan görünmüyordu. Sigorta şirketi komşunun talebini başarıyla savundu ve birkaç bin avroluk tüm yasal ve bilirkişi masraflarını ödedi.

Vaka 3: Mal sahipleri topluluğunun akan çatısı

Yirmi partili bir konut kompleksinde, kış boyunca fark edilmeden birkaç kiremit yerinden oynadı. Kimse fark etmemiş. Sonra şiddetli yağmur başladı. Su içeri sızar, çatı katındaki dairenin tavanından içeri sızar ve Lehmann ailesinin yüksek kaliteli mobilyalarını mahveder. Mobilya ve elektronik eşyalara verilen zarar, binanın kurutulması ihtiyacıyla birlikte neredeyse 40.000 Euro’ya ulaştı.

Mülk yönetimi hasarı derhal ev sahipleri birliğinin (WEG) sigorta şirketine bildirir. Hasar ortak mülkten kaynaklandığı için WEG bir bütün olarak sorumludur.

Sigorta şirketi devreye girer ve iki kez ödeme yapar:

- Maddi hasarın karşılanması: Lehmann ailesinin mülkünde meydana gelen tüm hasarı karşılar.

- Takip masraflarının üstlenilmesi: Küflenme gibi pahalı sonuçsal hasarları önlemek için profesyonel kurutma için ödeme yapar.

Kat mülkiyeti sigortalı olmasaydı, hasar miktarının 20 malik arasında paylaştırılması gerekecekti. Bu da her bir taraf için 2.000 Euro’ luk beklenmedik bir özel katkı anlamına gelecekti. Bu örnekler, ev sahiplerinin ve kat maliklerinin sorumluluk sigortasının dikkatli bir şekilde karşılaştırılmasının bir angarya değil, mülkünüzün finansal güvenliği için kesinlikle mantıklı bir yatırım olduğunu açıkça ortaya koymaktadır.

Sizin için en iyi tarifeyi nasıl bulabilirsiniz?

İlk bakışta, ev ve arazi sahiplerinin sorumluluk sigortası için sigorta piyasası oldukça kafa karıştırıcı görünebilir. Her sağlayıcı farklı güçlerin reklamını yapar ve tarifeler genellikle sadece küçük ama önemli ayrıntılarda farklılık gösterir. Ancak endişelenmeyin: doğru strateji ile size ve mülkünüze gerçekten uygun olan teminatı sistematik olarak bulabilirsiniz. Kapsamlı bir ev ve arazi sahibi sorumluluk sigortası karşılaştırması, sadece bir fiyat kontrolünden çok daha fazlasıdır – bu, tüm paket ve arkasındaki kalite ile ilgilidir.

Bunu yapmanın en iyi yolu profesyonellerin deneyimlerine bakmaktır. Mülk sahipleri için bu sigorta mutlak bir zorunluluktur ve deneyimli brokerler, bir talep durumunda hangi sağlayıcıların gerçekten güvenilir olduğunu ve sadece kağıt üzerinde iyi görünmediğini tam olarak bilirler. 2025’te yapılan bir broker anketine göre Haftpflichtkasse bu konuda önde: %24,23 gibi etkileyici bir oranla açık ara bir numara olarak yerini sağlamlaştırıyor. Şirketin gücü, her şeyden önce 1,54’lük en yüksek puanı aldığı başvuruların ve poliçelerin hızlı bir şekilde işlenmesinde yatmaktadır. GEV Grundbesitzer güçlü bir yükselişle üçüncü sıraya yerleşti.

Önemli olan fiyattan daha fazlasıdır

Uygun bir prim elbette caziptir, ancak acil bir durumda tamamen farklı şeyler belirleyicidir. Acilen bir hasar ihbarında bulunmanız gerektiğini düşünün – sigortacıya ulaşmak ne kadar kolay? Sorununuz ne kadar hızlı ve kolay çözülecek? İşte tam da bu noktada sapla saman birbirinden ayrılır.

Bir hasar durumunda hizmet kalitesi önemsiz bir konu değil, her sigorta poliçesinin en önemli parçasıdır. Telefonla ulaşılması neredeyse imkansız olan veya işlemleri gereksiz yere uzatan bir sağlayıcı, sinirler zaten yıpranmışken yalnızca ek strese neden olur.

Dolayısıyla, karşılaştırma yaparken bu hizmet unsurlarını bilinçli olarak göz önünde bulundurun. Az önce bahsedildiği gibi bağımsız değerlendirmeler ve broker anketleri, bir sigortacının günlük bazda gerçekten nasıl performans gösterdiğine dair değerli bilgiler sağlar. Belirli teklifler almak için doğrudan çeşitli sağlayıcılara bağlayıcı olmayan bir talep gönderebilirsiniz.

Tarife karşılaştırması için kişisel kontrol listeniz

Net bir yapı, genel bir bakış sağlamanıza ve teklifleri adil bir şekilde karşılaştırmanıza yardımcı olur. Sizin için en önemli noktaları sistematik bir şekilde gözden geçirmek için aşağıdaki kontrol listesini kişisel rehberiniz olarak kullanın:

- Sigorta bedeli: Kişisel yaralanma ve maddi hasar için sigorta bedeli yeterince yüksek mi? Bugün, güvenli tarafta olmak için en az 50 milyon Euro olmalıdır.

- Muafiyet: Muafiyet tutarı mali durumunuz için uygun mu? Çok yüksek bir miktar, bir hak talebi durumunda hızla bir yük haline gelebilir.

- Özel riskler: Mülkünüzdeki yağ tankı, fotovoltaik sistem veya planlanan inşaat projeleri gibi özel tehlike kaynakları gerçekten teminat altında mı?

- Hizmet ve erişilebilirlik: Hizmet kalitesi ve tazminat taleplerinin ne kadar hızlı sonuçlandırıldığına dair güvenilir bilgi var mı?

- Önemli maddeler: Sigortacı ağır ihmal savunmasından feragat ediyor mu? Kademeli hasar da teminat kapsamında mıdır?

- Paranın karşılığı: Sonuçta yıllık prim, aldığınız fayda ve hizmetle adil bir ilişki içinde mi?

Bu kontrol listesi ile sigortacıların tekliflerini hedefli bir şekilde filtreleyebilirsiniz. Finanz-Fox’taki karşılaştırma hesaplayıcımız tarifeleri şeffaf bir şekilde karşılaştırmanıza yardımcı olur. Uzmanlarımız ayrıca küçük yazıları anlamanıza ve başvuruyu hızlı ve dijital olarak sonuçlandırmanıza yardımcı olacaktır. Finansman konusuyla genel olarak ilgileniyorsanız, rehberimizde başarılı bir kredi başvurusu için değerli ipuçları bulacaksınız.

Pratik sorular: Mülk sahiplerinin gerçekten bilmek istedikleri

Son olarak, danışmanlık seanslarında defalarca karşılaştığım birkaç soruyu bir araya getirdim. Doğrudan uygulamadan geliyorlar ve umarım bir karar vermeden önce son küçük soru işaretlerini gidermenize yardımcı olurlar.

Eski sözleşmemden nasıl çıkabilirim?

Ev ve arazi sahiplerinin sorumluluk sigortası genellikle sözleşme süresinin sonuna kadar üç aylık bir iptal süresine tabidir. Bu klasiktir. Bu son tarihi kaçırırsanız, sözleşme genellikle zımnen bir yıl daha devam eder – can sıkıcı ama yaygın bir uygulama.

Ancak çıkış yolları da vardır. İki durumda özel bir iptal hakkınız vardır:

- Bir tazminat talebinden sonra: Sigorta şirketinin ödeme yapıp yapmadığına bakılmaksızın, sözleşmeyi iptal etmek için karardan sonra bir ay süreniz vardır.

- Eğer daha pahalı hale gelirse: Sigortacı, faydaları iyileştirmeden fiyatı artırırsa, bilgilendirildikten sonraki bir ay içinde de kordonu çekebilirsiniz.

Tatil dairem gerçekten sayılır mı?

Buraya çok yakından bakmanız gerekiyor. Cevap büyük ölçüde sözleşmenizdeki ayrıntılara ve kullanım türüne bağlıdır. Almanya’da sadece kendiniz için kullandığınız bir tatil evi muhtemelen kişisel sorumluluk sigortanıza dahil edilebilir.

Ancak dikkat: dairenizi yılda birkaç haftalığına da olsa tatil amaçlı misafirlere kiraya verdiğiniz anda, kesinlikle ayrı bir konut ve ev sahibi sorumluluk sigortasına ihtiyacınız olacaktır. Sadece bu, sürekli değişen kiracılardan kaynaklanan riskleri kapsar. Bu nedenle, özellikle yurt dışındaki mülkler için kurallar genellikle oldukça farklı olduğundan, küçük yazılara çok yakından bakın.

Gerçekten bir şey olduysa ne yapmalıyım?

Eğer en kötüsü olursa, soğukkanlılık ve doğru eylem altın değerindedir. Hak taleplerinizi tehlikeye atmamak için en iyisi bu sırayı takip etmektir:

- Önce durumu emniyete alın: Birisi yaralandıysa, elbette ilk yardım sağlayın. Aksi takdirde, başka bir şey olmadığından emin olun.

- Her şeyi kaydedin: Hasar yerinin fotoğraflarını çekin, olası tanıkların isim ve adreslerini kaydedin ve her şeyin nasıl olduğunu kısaca yazın.

- Hasarı hemen bildirin: Sigorta şirketinizi arayın veya olayı çevrimiçi olarak bildirin – ve mümkün olduğunca çabuk. Çok önemli: Olay yerinde suçu kabul etmeyin!

- Bırakın bu işi profesyoneller yapsın: Tüm mektupları veya talepleri doğrudan sigorta şirketinize iletin. Oradaki uzmanlar talepleri kontrol edecek ve diğer her şeyle ilgilenecektir.

Bu noktalara dikkat ederseniz, sigortacınızın tam desteğine sahip olursunuz. Daha fazla bilgi edinmek isterseniz, tarifeleri karşılaştırma hakkındaki makalelerimizde daha fazla bilgi bulabilirsiniz.

Kaza mahallinde iyi niyetli bir şekilde “Özür dilerim, benim hatamdı” demek size pahalıya mal olabilir ve sigorta teminatınızı kaybetmenize neden olabilir. Sonuçta, sigorta şirketi sizi haksız taleplere karşı savunmak için vardır. Bu nedenle, hukuki değerlendirmeyi her zaman bu konuda bilgi sahibi olan kişilere bırakın.

Kapsamlı bir ev ve arazi sahibi sorumluluk sigortası karşılaştırması, mülkünüzü en iyi şekilde sigortalamanın en akıllı yoludur ve öyle olmaya devam etmektedir. Finanz-Fox olarak, tarifeler ormanını aşmanıza ve size gerçekten uygun olan poliçeyi bulmanıza yardımcı olabiliriz. Mülkünüzü ve finansal geleceğinizi koruyun – https://www.finanz-fox.de adresinden kolayca çevrimiçi.