Ev finansmanınızın sağlam bir şekilde hesaplanması, ev sahibi olma yolunda atılacak ilk adımdır. Başlangıçta dört önemli yapı taşı vardır: satın alma fiyatı, öz sermayeniz, faiz oranı ve amortisman. Bu dört faktör, her ay ne kadar ödeyeceğinizi ve hayalinizdeki ev için toplam maliyetin ne kadar yüksek olacağını belirlediğinden, her şeyin başı ve sonudur.

Ev finansmanınızın temelini anlamak

Kendi dört duvarınıza sahip olma hayali, somut rakamlara dökülene kadar genellikle hala çok uzakta gibi gelir. Dolayısıyla matematiğe dalmadan önce temel bilgileri doğru öğrenmemiz gerekir. Bu gerçekten önemlidir, çünkü yalnızca finansmanlarının temel taşlarını bilenler teklifleri güvenle değerlendirebilir ve gelecek için doğru rotayı belirleyebilirler.

Almanya’da ev sahibi olmanın maliyeti artmaya devam ettiğinden, hassas planlama artık her zamankinden daha önemli. Alman Ekonomi Enstitüsü (IW) tarafından yapılan bir araştırma, 2025 yılına kadar metrekare başına ortalama fiyatın 3.081 Euro olacağını öngörüyor. Bu durum, güvenli bir zemine sahip olmak için evinizin finansmanını doğru hesaplamanın ne kadar önemli olduğunu göstermektedir. IW Köln’ün “Almanya’da Konut 2025” çalışmasında fiyat eğilimleri hakkında daha fazla bilgi edinebilirsiniz.

Hesaplamanızın dört ayağı

Her ev kredisi, dişli çarklar gibi birbirine kenetlenen dört bileşene dayanır. Şimdi daha yakından bakalım:

- Satın alma fiyatı: Bu, mülkün kendisi için masaya koyduğunuz miktardır. Ancak dikkatli olun: Arızi satın alma maliyetlerini unutmayın! Tapu devir vergisi, noter ve emlakçı ücretleri de eklenir ve ihtiyacınız olan toplam tutarı gerçekten artırabilir.

- Öz sermayeniz: Bu, biriktirdiğiniz ve doğrudan satın alma işlemine yatırdığınız paradır. Daha fazla öz sermaye her zaman daha iyidir – sadece ihtiyacınız olan kredi miktarını düşürmekle kalmaz, aynı zamanda banka ile pazarlık pozisyonunuzu da güçlendirir. Satın alma fiyatının en az %20 ‘si iyi bir kuraldır.

- Borçlanma oranı: Bu, ödünç alınan para için banka tarafından tahsil edilen “net fiyattır”. Faiz oranını hesaplamak için temel oluşturur, ancak başka ücretler olmadığı için gerçeğin tamamı değildir.

- İlk geri ödeme: Bu yüzde, ilk yıl kredinin ne kadarını geri ödeyeceğinizi gösterir. Daha yüksek bir amortisman oranı, örneğin %1 yerine %2, büyük bir fark yaratır: vadeyi belirgin şekilde kısaltır ve yıllar boyunca size çok fazla faiz maliyeti tasarrufu sağlar.

Daha yüksek bir öz sermaye oranı en güçlü kaldıracınızdır. Sadece bankanın riskini azaltarak daha iyi faiz oranları elde etmenizi sağlamakla kalmaz, aynı zamanda aylık taksitinizi düşürür ve sizi daha çabuk borçsuz hale getirir.

Hedef faiz oranına karşı efektif faiz oranı: fark nedir?

Birçok kişinin teklifleri karşılaştırırken tökezlediği nokta burasıdır: borçlanma oranı ile efektif faiz oranı arasındaki fark. Borçlanma oranı genellikle kağıt üzerinde cazip bir şekilde düşük görünür, ancak asıl belirleyici faktör APR‘dir.

Neden mi? Çünkü saf borçlanma oranına ek olarak işlem ücretleri gibi çoğu ek maliyet ve ücreti de içerir. Bu nedenle efektif faiz oranı size kredinin gerçek yıllık maliyetini gösterir. Farklı teklifleri adil ve şeffaf bir şekilde karşılaştırabilmenizin tek yolu budur.

İşte tam da bu nedenle farklı finansman tekliflerinin kapsamlı bir şekilde karşılaştırılması son derece önemlidir. Bir sonraki makalemizde, mülk finansmanı söz konusu olduğunda kapsamlı bir karşılaştırmanın neden bu kadar önemli olduğunu ve en iyi nasıl ilerleneceğini açıklayacağız.

Daha spesifik olalım: Aylık kredi taksitinizi nasıl hesaplarsınız?

Bu kadar teori yeter, şimdi işe koyulma zamanı. Rakamları dans ettirmek ve ev kredinizin hesaplanmasını gerçekten elle tutulur hale getirmek istiyoruz. Her hesaplamanın temel taşı, faiz ve geri ödeme bileşenlerinden oluşan sabit aylık taksit olarak adlandırılan anüite’dir.

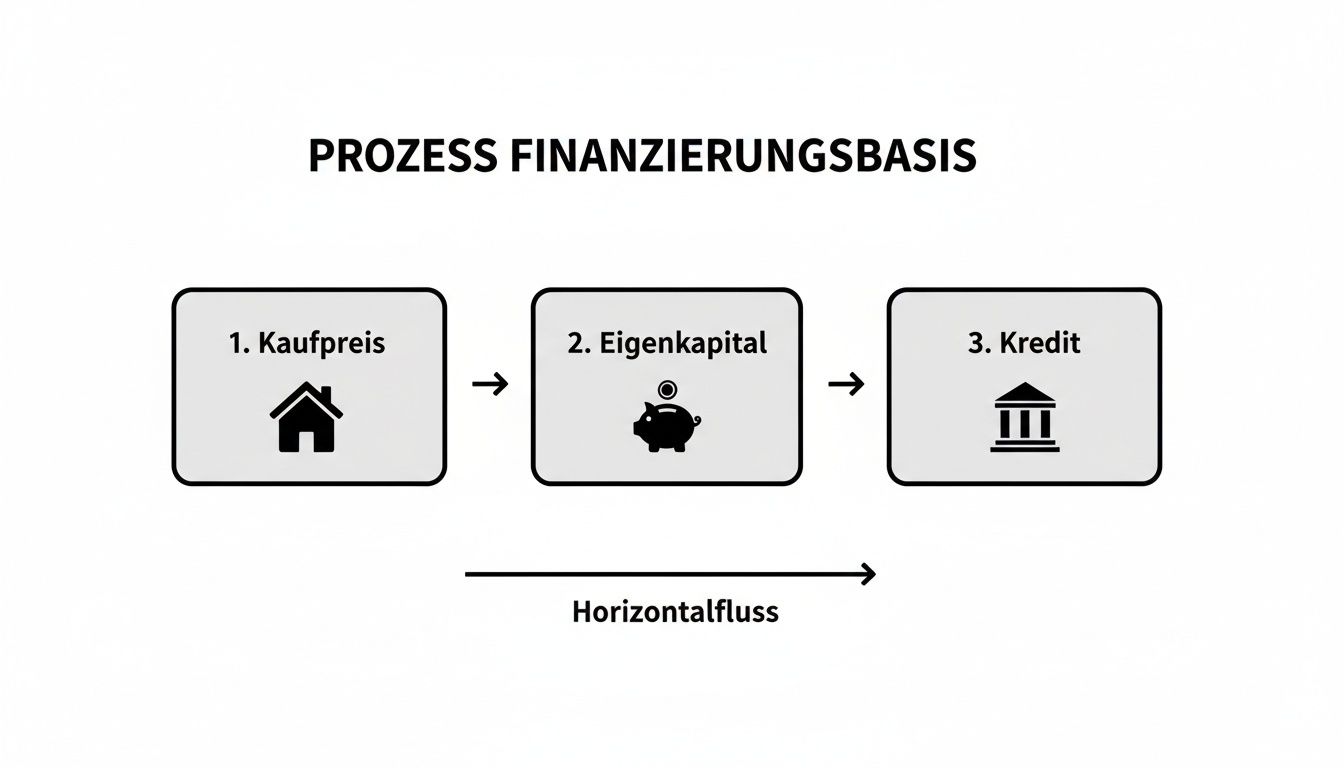

Her şeyi hayata geçirmek için, hayali bir aileyi ev sahibi olma yolculuğunda takip edelim. Diyelim ki Meier ailesi hayallerindeki evi 400.000 €’ ya buldu ve 80.000 €’ luk sağlam bir öz sermayesi var. İlk ve belirleyici adım her zaman satın alma fiyatını özsermaye ile azaltmaktır. Bu, bankadan gerçekten ihtiyaç duydukları miktarla sonuçlanır.

Bu şema basit ama temel süreci bir bakışta göstermektedir:

Net kredi olarak adlandırılan gerçek kredi tutarının, diğer tüm hesaplamalar için gerçek başlangıç noktası olduğunu hemen görebilirsiniz.

Başlangıç noktası olarak net kredi

Bu yüzden önce Meier ailesinin bankadan gerçekte ne kadar borç alması gerektiğini belirleyelim. Hesaplama çok basit:

- Satın alma fiyatı: € 400,000

- Özkaynak: – 80.000 €

- Net kredi tutarı: 320.000 €

Tam olarak bu 320.000 Avro, faiz ve amortismanın daha sonra ilişkilendirileceği tutardır. Bu noktada yan satın alma maliyetlerini kasıtlı olarak dışarıda bırakıyoruz – bunun iyi bir nedeni var. Pratik tavsiyem: İdeal olarak, daha fazla borç almaktan kaçınmak için bunların tamamı her zaman öz sermayeden ödenmelidir.

Faiz ve amortisman – iki belirleyici kaldıraç

Şimdi aylık taksitiniz için en önemli iki faktör devreye giriyor: faiz oranı ve ilk geri ödeme. Örneğimiz için gerçekçi koşullar kullanacağız. Meier ailesinin finansmanını Nisan 2025’te tamamladığını varsayarsak, 10 yıllık sabit faiz oranı için yıllık %3,7′ lik bir borçlanma oranı bekleyebilirler. Bu, piyasanın durumunu yansıtan gerçekçi bir rakamdır. Mevcut bina faiz oranları istikrar kazanmış olsa da hafif bir yükseliş eğilimindedir.

Amortisman açısından Meier ailesi yılda %2 ‘yi tercih ediyor. Bu, sıklıkla tavsiye ettiğim sağlam bir rakamdır. Aylık yükü hemen ölçüsüz bir şekilde artırmadan borcun istikrarlı bir şekilde azalmasını sağlıyor.

Bu iki değerle yükü kolayca hesaplayabiliriz:

- Yıllık faiz bileşeni: 320.000 € × %3,7 = 11.840 €

- Yıllık amortisman payı: 320.000 € × %2,0 = 6.400 €

Bu iki tutar birlikte yıllık toplam ödemeyi, diğer bir deyişle yıllık geliri oluşturur.

Yıllık ödeme: 11.840 € (faiz) + 6.400 € (geri ödeme) = 18.240 €

Aylık taksit: 18.240 € / 12 ay = 1.520 €

Dolayısıyla Meier ailesinin aylık 1.520 Avro taksitle plan yapması gerekecektir. Bu miktar 10 yıllık sabit faiz dönemi boyunca tamamen aynı kalmaktadır. Bu da planlama güvenliği yaratmaktadır.

Akıllı etki: faiz ve amortisman nasıl değişir?

Anüite kredisinin gerçek dehası bu sabit taksit içinde gerçekleşir. Her bir ödeme ile borcunuzun küçük bir kısmını geri ödersiniz. Bu, bir sonraki taksitin faiz kısmını en aza indirir, çünkü faiz yalnızca kalan borç üzerinden hesaplanır.

Ancak, taksit oranı sabit kaldığından, geri ödeme kısmınız otomatik olarak faiz kısmının düştüğü miktar kadar artar. Bu nedenle borçlarınızı zaman içinde daha hızlı ve daha hızlı ödersiniz – yıllar içinde gerçekten fark edilir hale gelen bir turbo etkisi!

İyi bir kredi karşılaştırması yalnızca en iyi faiz oranını bulmanıza yardımcı olmakla kalmaz, aynı zamanda size mükemmel şekilde uyan bir geri ödeme yapısı bulmanıza da yardımcı olur. Konuyu daha derinlemesine incelemek isterseniz, makalemizde kredileri karşılaştırırken en iyi teklifi nasıl kolayca bulabileceğinizi öğrenebilirsiniz.

Sabit faiz döneminin sonunda kalan borç

Kalan borç, ev kredinizi hesaplarken kesinlikle çok önemli bir değerdir. Sabit faiz döneminin sonunda hala ne kadar borcunuz kaldığını gösterir. Daha sonra bu miktar için – o sırada piyasada geçerli olan faiz oranı koşullarında – takip finansmanına ihtiyacınız olacaktır.

Örneğimize 10 yıl sonra bir göz atalım. Aşağıdaki tablo en önemli temel verileri açıkça özetlemektedir.

Örnek hesaplama 320.000 € tutarında bir konut kredisi için

Bu tablo, örnek bir senaryo için aylık taksitin dağılımını ve kalan borcun gelişimini göstermektedir.

| Parametreler | Değer |

|---|---|

| Net kredi | 320.000 € |

| Borç faizi p.a. | 3,70 % |

| Başlangıç amortismanı p.a. | 2,00 % |

| Aylık taksit | 1.520 € |

| Geri ödeme 10 yıl sonra yapılır | yaklaşık 76,500 € |

| On yıl sonra kalan borç. | yaklaşık 243,500 € |

Sonuç etkileyiciydi: 10 yıl sonra Meier ailesi aldıkları kredinin 76.000 Avro ‘dan fazlasını ödemiş olacaktı. Geriye kalan yaklaşık 243.500 Avro tutarındaki borç ise yeni finansman turunun temelini oluşturacaktır. Ve burada basit bir kural geçerlidir: bu kalan borç ne kadar düşük olursa, bankayla pazarlık pozisyonunuz o kadar rahat ve güçlü olacaktır.

Gizli maliyetleri ortaya çıkarın ve doğru planlama yapın

Satın alma fiyatı tek başına savaşın sadece yarısıdır. Kariyerim boyunca bunu sık sık tecrübe ettim: birçok müstakbel mal sahibi, mülkün yüksek meblağına o kadar takılıyor ki, en pahalı tuzaklardan biri olan yan satın alma maliyetlerini gözden kaçırıyorlar.

Bu ek kalemler çerez parası bile değildir. Gerçekçi olarak satın alma fiyatı üzerinden %10 ila %15 arasında bir ek ücret hesaplayın. Bu, finansman gereksinimlerinizin fırlamasına ve tüm planlamanızın alt üst olmasına neden olabilecek büyük bir meblağdır.

İşin püf noktası şu: Bankalar bu ek masrafları finanse etmek konusunda son derece isteksizdir. Neredeyse her zaman bu masrafları tamamen özkaynaklarınızdan karşılayacağınızı varsayarlar. Bu bankayı korur, ancak sizin için tamponunuzun ağzına kadar dolu olması gerektiği anlamına gelir.

Ayrıntılı olarak üç ana yan maliyet

Şimdi bu “gizli” maliyetlere daha yakından bakalım. Temel olarak, Almanya’da bir mülk satın alırken kaçınamayacağınız üç ana kalem vardır.

1. emlak transfer vergisi

Bu genellikle en büyük parçadır ve eyaletten eyalete değişir. Vergi, satın alma sözleşmesinde belirtilen fiyat üzerinden ödenir ve doğrudan vergi dairesine gider. Ancak bu ödeme yapıldıktan sonra, tapu sicilinde mülkiyetin devredilemeyeceği sözde izin belgesi verilir.

- Bavyera ‘da %3,5 ile hala iyi durumdasınız.

- Kuzey Ren-Vestfalya ve Brandenburg ‘da vergi makamları %6,5 gibi yüksek bir oran uyguluyor.

Sadece bu fark bile 400.000 €’luk bir ev için 12.000 €’ya denk geliyor!

2. Noter ve tapu masrafları

Almanya’da noter olmadan hiçbir şey yürümez. Satın alma sözleşmesini hazırlar ve yasal olarak su geçirmez olmasını sağlar. Ayrıca tapu sicilindeki gerekli kayıtlarla da ilgilenir.

Bu hizmet için kabaca satın alma fiyatının %1,5 ila %2,0′ sini ödemeyi bekleyebilirsiniz. Bunun bir kısmı notere, diğer kısmı ise mülkiyetin devri ve banka için tapu harcının tescili için tapu siciline gider.

3. komisyoncunun komisyonu

İşin içinde bir emlakçı varsa, doğal olarak parasını almak ister. 2020’nin sonunda yasada yapılan bir değişiklikten bu yana, alıcılar ve satıcılar komisyonu adil bir şekilde paylaşıyor. Kesin miktar bir pazarlık konusudur, ancak bir alıcı olarak genellikle KDV dahil % 2,5 ila % 3,57 ile sonuçlanırsınız.

Kuzey Ren-Vestfalya’da 400.000 €’luk bir satın alma fiyatına sahip örnek finansmanımızda, bu tutar kısa sürede 44.000 €’nun üzerinde yan maliyete ulaşmaktadır. Bu tutarın satın alma fiyatına eklenmesi gerekir ve toplam gereksinimi önemli ölçüde artırır.

Örnek senaryoda hesaplanan yan maliyetler

Meier ailesi ve Kuzey Ren Vestfalya’daki 400.000 Avroluk evle devam edelim. Burada yan maliyetler gerçekten devreye giriyor:

| Maliyet türü | Yüzde | Avro cinsinden tutar |

|---|---|---|

| Gayrimenkul devir vergisi | 6,50 % | 26.000 € |

| Noter ve tapu masrafları | yaklaşık %1,50 | 6.000 € |

| Komisyoncu komisyonu | 3,57 % | 14.280 € |

| Toplam yan maliyetler | – | 46.280 € |

Vay canına – gerçek sermaye gereksinimi artık 400.000 Avro değil, 446.280 Avro‘dur. Meier ailesi 80.000 Avro’luk öz sermaye katkısında bulunduğunda, önce bu yan masraflar düşülür. Bu da doğal olarak doğrudan evin geri ödemesine giden oranı azaltıyor. Bu da en başından itibaren akıllıca planlama yapmayı daha da önemli hale getiriyor. Başarılı bir kredi başvurusu için ipuçları ve püf noktaları hakkındaki rehberimizde banka görüşmesine en iyi şekilde nasıl hazırlanacağınızı öğrenebilirsiniz.

Taşındıktan sonra işletme maliyetlerini unutmayın

Anahtarları teslim etmek hikayenin sonu değildir. Ev sahibi olarak, aylık ipotek taksitlerinize eklenecek devam eden masraflarla karşı karşıya kalacaksınız. Bunları ev bütçenize dahil etmelisiniz:

- Emlak vergisi: Belediyeye ödenen yıllık vergi.

- Ev sigortası: Yangın, fırtına veya sudan kaynaklanan hasarlara karşı koruma sağlamak için kesinlikle gereklidir.

- İşletme maliyetleri: Çöp toplama, su, kanalizasyon, baca temizleyicileri ve benzerlerini düşünün.

- Bakım rezervi: Uygulamadan gelen altın bir kural: Gelecekteki onarımlar için ayda metrekare başına 1,50 ila 2,00 € ayırın. Yeni bir çatı veya ısıtma sistemi bir noktada mutlaka gelecektir.

Ancak tüm bu kalemleri – tek seferlik yan masraflar ve devam eden giderler – ev finansmanı hesaplamanıza gerçekten dahil ederseniz, finansal geleceğinizin dürüst bir resmine sahip olur ve kötü sürprizlerden kaçınırsınız.

Özel geri ödemelerin ve sübvansiyonların akıllıca kullanımı

Ev finansmanınızı hesapladığınızda, sonuç önümüzdeki birkaç on yıl için taşa oturtulmuş katı bir formül değildir. Bunu daha çok dinamik bir plan gibi düşünün. Aktif olarak müdahale etmek, çok daha hızlı bir şekilde borçsuz hale gelmek ve bu süreçte binlerce avro tasarruf etmek için kullanabileceğiniz çok akıllıca birkaç kaldıraç vardır.

Bunun için en etkili iki araç devlet sübvansiyonları ve özel geri ödeme seçeneğidir. Bunlar finansmanınıza bir maaş artışına, bir mirasa veya bir ikramiyeye akıllıca tepki vermesi için gereken esnekliği sağlar. Amortisman planınız için turbo oldukları da söylenebilir.

Başlangıç yardımı olarak devlet sübvansiyonları

Devlet, insanların kendi evlerine sahip olma hayallerini gerçekleştirmelerini sağlamakla ilgilenmektedir. Bu nedenle kesinlikle bilmeniz gereken bir dizi sübvansiyon programı vardır. Bunlar düşük faizli krediler veya hatta geri ödemek zorunda olmadığınız doğrudan hibeler olabilir. Bu seçeneklerin sağlam bir şekilde anlaşılması, iyi bir finansal planın parçasıdır.

İlk başvurulacak yer neredeyse her zaman Kreditanstalt für Wiederaufbau’dur (KfW). Neredeyse her proje için uygun bir program vardır:

- KfW Ev Sahipliği Programı (124): Bu program, 100.000 €’ ya kadar düşük faizli bir kredi ile ev sahibi olduğunuz evin satın alınmasını veya inşa edilmesini destekler. Bu, bankanızdan alacağınız ana finansman için ideal bir tamamlayıcıdır.

- Enerji tasarruflu inşaat ve yenileme (program 261): Özellikle enerji tasarruflu bir yapı inşa ederseniz veya eski bir mülkü geleceğe uygun hale getirirseniz, KfW bunu son derece cazip kredilerle ve genellikle yüksek geri ödeme sübvansiyonlarıyla ödüllendirir.

Bilinmesi gereken önemli hususlar: KfW’ye doğrudan değil, her zaman ev bankanız aracılığıyla başvurursunuz. Ve en önemli şey, başvuruyu inşa etmeye veya satın almaya başlamadan önce yapmaktır. Bu nedenle, bu fonları en başından planladığınızdan emin olun, böylece hiçbir şey vermemiş olursunuz.

Özel geri ödemeler: Hızlı borç azaltmanın anahtarı

Sübvansiyonlar başlangıç için harika bir yol olsa da, özel bir amortisman tüm dönem boyunca joker kartınızdır. Planlanmamış bir geri ödeme, aylık taksitinize ek olarak sırayla yaptığınız bir ödemeden başka bir şey değildir. Bunun en iyi yanı: her bir avronun %100 ‘ü doğrudan kalan borcunuzu azaltmaya gider.

Bu doğrudan geri ödemenin çok büyük bir kaldıracı vardır. Gelecek ay faiz ödenmesi gereken kredi tutarını hemen azaltır. Bu, faiz yükünüzü azaltır ve tüm geri ödeme sürecini büyük ölçüde hızlandırır.

Planlanmamış geri ödemeler yapma seçeneği elbette söz konusu değildir. Kredi sözleşmesinde yeterli miktarda planlanmamış serbest geri ödeme öngörüldüğünden emin olun – genellikle yıllık orijinal kredi tutarının %5 ‘i.

Somut bir örneğe göz atalım. %3,7 faiz ve %2 amortisman ile 320.000 € tutarındaki kredimizi ele alalım. Herhangi bir ekstra olmadan, tam geri ödeme yaklaşık 35 yıl sürecektir.

Her yıl sadece 5.000 € tutarında özel bir geri ödeme yapmayı başarırsanız ne olur – örneğin Noel ikramiyenizden veya bir ikramiyeden?

- Toplam vade bir anda 35 yıldan sadece 27 yıla düşer. Yani tam sekiz yıl önce borçsuz olacaksınız!

- Tüm vade boyunca faiz tasarrufu 50.000 €‘nun üzerindedir.

Bu rakamlar, küçük ama düzenli planlanmamış geri ödemelerin bile gücünü etkileyici bir şekilde göstermektedir. Bu, ev kredinizin maliyetini aktif olarak azaltmanın ve finansal özgürlüğe daha hızlı ulaşmanın en doğrudan yoludur. Farklı kredi türlerinin temellerini daha derinlemesine incelemek istiyorsanız, taksitli krediler hakkında bilmeniz gereken her şey hakkındaki makalemize bir göz atın.

Doğru finansman ortağını seçmek

Yani, rakamlar kesinleşti, yan maliyetler hesaba katıldı ve özel geri ödemeler zihninizde çoktan rezerve edildi – ev finansmanınız mükemmel bir şekilde hesaplandı. Tebrikler! Ama dürüst olmak gerekirse, bu sadece zorunlu kısımdı. Şimdi serbest ve belki de ev sahibi olma yolundaki en önemli karar geliyor: doğru finansman ortağını seçmek.

Piyasa, ev bankalarından, çevik doğrudan bankalardan, inşaat topluluklarından ve bağımsız brokerlerden gelen tekliflerin gerçek bir ormanıdır. Herkes sözde en iyi faiz oranıyla sizi cezbediyor. Ancak ondalık noktanın önündeki büyük rakam gözlerinizi kamaştırmasın. Bundan çok daha fazlası var.

Borçlanma oranından daha fazlası önemlidir

Uygulamamda tekrar tekrar gördüğüm bir hata, borçlanma oranına neredeyse hipnotik bir şekilde sabitlenmektir. İlk bakışta bir teklif son derece uygun görünebilir, ancak daha yakından incelendiğinde katı sözleşme detayları nedeniyle pahalı bir tuzak olduğu ortaya çıkar. Tek mantıklı karşılaştırma değeri efektif yıllık faiz oranıdır, çünkü bu zaten yan kredi maliyetlerinin çoğunu içerir.

Ancak bu bile hikayenin tamamı değil. Çoğu zaman olduğu gibi, şeytan küçük yazılardadır. Gerçekten iyi bir teklifi, hayatınız için size sunduğu esneklikten anlayabilirsiniz.

Herhangi bir şeyi imzalamadan önce bu soruları sorun:

- Özel geri ödemeler: Sıra dışı, ücretsiz para ödeyebilir miyim? Ne kadar ödeyebilirim? Kredi tutarının en az %5 ‘i kadar yıllık marj olmalıdır.

- Geri ödeme oranı değişikliği: Gelirimde değişiklik olursa ne olur? Geri ödeme taksiti ayarlanabilir mi? Birçok iyi sağlayıcı, vade boyunca en az iki ücretsiz değişikliğe izin verir.

- Taahhüt faizi: Paraya sadece kademeli olarak ihtiyacım varsa – örneğin yeni bir inşaat için – faiz saati ne zaman işlemeye başlar? Taahhüt faizinin olmadığı uzun bir dönem size binlerce Euro kazandırabilir.

İnanın bana, bu puanlar çoğu zaman ağırlığınca altın değerindedir – faiz oranındaki son yüzde onluk puandan çok daha fazla.

Geniş pazar karşılaştırmasının gücü

Geçmişte yol belliydi: bankanıza giderdiniz. Bu ilk ve genellikle son adımdı. Bugün ise bu çok büyük bir finansal hata olur. En iyi koşulların anahtarı kapsamlı bir piyasa karşılaştırmasında yatıyor. Finanz-Fox gibi platformlar sadece birkaç tıklamayla yüzlerce bankanın tekliflerine kapı açıyor.

Bir düşünün: On farklı bankadan randevu almak, her seferinde aynı belgeleri sunmak, teklifleri beklemek. Bu sadece inanılmaz derecede sıkıcı değil, aynı zamanda yorucu. Bağımsız bir broker bu işi sizden alır.

İyi bir finansal danışman, faiz oranları ormanında kişisel bir pilot gibidir. Sadece yolları değil, aynı zamanda sözleşmelerin sığlıklarını da bilir ve hesap makinesindeki ilk tıklamadan son imzaya kadar sizin için en iyi rotayı müzakere eder.

Gayrimenkul finansmanına ilişkin güncel rakamlar piyasanın ne kadar dinamik olduğunu gösteriyor. Sadece Alman Pfandbrief Bankaları Birliği (vdp) kurumları 2025 yılının ilk yarısında 70.1 milyar Euro değerinde emlak kredisi vermiştir. Bu, bir önceki yıla göre yüzde 17′ lik büyük bir artış anlamına geliyor. Özellikle konut kredileri yüzde 22 ‘lik bir artışla 46 milyar Avro ‘ya ulaşarak güçlü bir büyüme kaydetmiştir. Bu rakamlar kelimenin tam anlamıyla rekabetten faydalanmak için haykırıyor. Bu gelişme hakkında daha fazla bilgi edinmek isteyenler vdp’de emlak finansmanına ilişkin ayrıntılı bir analiz bulabilirler.

Seçimden uygulamaya

Yetkin bir danışman veya iyi bir karşılaştırma platformu tüm süreç boyunca size rehberlik edecektir. Bu süreç, çevrimiçi hesap makinesinde çeşitli senaryoları gözden geçirdiğiniz ilk oryantasyonla başlar. Burada terimler, amortisman ve öz sermaye ile oynayarak rakamları kendiniz hissedebilirsiniz.

Yön netleşir netleşmez, sıra ayrıntılı planlamaya gelir. Danışmanınız gerekli tüm belgeleri derlemenize, eksiksiz olup olmadıklarını kontrol etmenize ve ilgili bankalara göndermenize yardımcı olacaktır. Bu sadece süreci son derece hızlandırmakla kalmaz, aynı zamanda başarı şansınızı da artırır. Sonunda, boş zamanlarınızda en iyisini seçebileceğiniz özelleştirilmiş teklifler alacaksınız. Farklı kredi sağlayıcılarının bir derlemesi, size ilk genel bakışı vermek için çok yararlı olabilir.

Bu şekilde, yalnızca en yüksek faiz oranını değil, aynı zamanda size, ailenize ve gelecek planlarınıza gerçekten uygun bir finansmanı da güvence altına alırsınız. Bu da kendi dört duvarınız arasında rahat bir yaşamın temelini oluşturur.

Konut finansmanının hesaplanması hakkında sıkça sorulan sorular

Ev kredisi rakamları üzerinden böylesine derinlemesine bir yolculuktan sonra, genellikle hala cevaplanmamış birkaç çok özel soru vardır. Bu tamamen normaldir, çünkü böylesine büyük bir kararda her şeye hazırlıklı olmak istersiniz. Son belirsizlikleri ortadan kaldırmak için danışmanlık görüşmelerinde bana tekrar tekrar sorulan en sık sorulan soruların bir listesini hazırladım.

İlk geri ödeme gerçekten ne kadar yüksek olmalıdır?

Bu, finansmanınızdaki en önemli faktörlerden biridir ve cevap her zaman biraz dengeleyici bir harekettir. Yıllar içinde kendini kanıtlamış sağlam bir temel kural, en az %2’lik bir ilk geri ödeme ile başlamaktır. Bu, kredinin önemli bir kısmını en baştan ödemenizi ve yıllarca sadece faiz ödememenizi sağlayacaktır.

Ancak, özellikle faiz oranlarının düşük olduğu dönemlerde, daha cesur davranmak ve %3 veya daha fazlasını hedeflemek son derece akıllıca olabilir. Neden mi? Daha fazla ödediğiniz her euro, kredinizin toplam vadesini kısaltır ve sonuçta faiz maliyetlerinden büyük miktarda tasarruf etmenizi sağlar. Elbette, daha yüksek bir geri ödeme aynı zamanda daha yüksek bir aylık ücret anlamına gelir. Bu yüzden gelirinize, hayat planlamanıza ve güvenlik ihtiyacınıza uygun olmalıdır.

Benim pratik tavsiyem: Sadece oynayın. İyi bir finansman hesaplayıcısı, geri ödemedeki küçük bir değişikliğin on yıl sonra kalan borcunuzu ve toplam maliyetlerinizi nasıl alt üst edebileceğini size yüzde yüz gösterecektir. Bu, hızlı bir şekilde borçsuz olmak ile geceleri rahat uyumanızı sağlayacak bir taksitlendirme arasındaki mükemmel orta noktayı bulmanıza yardımcı olacaktır.

Sabit faiz döneminden sonra faiz oranları yükselirse ne olur?

Bu muhtemelen çoğu mülk geliştiricisi için bir endişe kaynağıdır: Ya 10 ya da 15 yıllık sabit faizli dönemimin sonunda faiz oranları aniden çok daha yüksek olursa? Bu gerçek bir risktir. Faiz oranının yükselmesi, aynı şekilde geri ödemeye devam etmek isteseniz bile, takip eden finansman için aylık taksitinizi önemli ölçüde artırabilir.

Neyse ki savunmasız değilsiniz. Kanıtlanmış stratejiler var:

- Uzun bir sabit faiz oranı seçin: En başından itibaren içiniz rahat olsun ve 15, 20 hatta 25 yıllık sabit bir faiz oranını tercih edin. Bu, bugün küçük bir faiz ek ücretine mal olabilir, ancak kendinize çok uzun bir süre için mutlak planlama güvenliği satın almış olursunuz.

- Planlanmamış geri ödemeler yapın: Daha önce de belirtildiği gibi, planlanmamış her geri ödeme kalan borcunuza doğrudan bir saldırıdır. Sabit faiz döneminin sonunda kalan borç ne kadar az olursa, yeni taksitin faizindeki olası bir artış o kadar az acı verici olacaktır.

- Vadeli krediyi kontrol edin: Sabit faiz oranı döneminizin sonu yaklaşıyorsa (5 yıl öncesine kadar mümkündür), vadeli bir kredi ile bugünün faiz oranlarını gelecek için güvence altına alabilirsiniz. Bu, yükselen faiz oranları üzerine bir bahistir, ancak gerçekten işe yarayabilir ve sinirleri kurtarabilir.

Özkaynağı az olan bir evi finanse edebilir miyim?

Kısa cevap: Evet, bu mümkün. Çok az öz sermaye ile hatta hiç öz sermaye olmadan finansman mümkündür. Yardımcı satın alma maliyetlerinin de kredi kapsamında olması halinde buna %100 veya hatta %110 finansman adı verilir. Ancak – ve bu gerçekten büyük bir ama – önemli ölçüde daha yüksek bir risk üstlenirsiniz ve fark edilir ölçüde daha fazla ödeme yaparsınız.

Bankalar artan temerrüt riski için genellikle yüksek bir faiz primi talep ederek iyi bir ödeme yaparlar. Bu nedenle aylık taksitiniz başlangıçtan itibaren daha yüksek olacaktır.

Mutlak bir minimum olarak, her zaman en azından yan satın alma maliyetlerini (satın alma fiyatının yaklaşık %10-15’ini hesaba katarak) kendi cebinizden ödemeye çalışmalısınız. 20’lik veya daha fazla bir öz sermaye ile finansman sağlamak neredeyse her zaman daha güvenli ve tüm vade boyunca kendi evinize sahip olmak için daha uygun bir yoldur.

Ne kadar ev alabilirim?

Bu soru en başta, hatta ilk emlak portalınızı açmadan önce sorulmalıdır. Bu sorunun cevabı ancak acımasız ve dürüst bir bütçe hesaplamasında bulunabilir. Oturun ve gelen her şeyi giden her şeyle karşılaştırın.

Bu size net bir resim verecektir:

- Gelirinizi toplayın: Net maaş, herhangi bir kira geliri, çocuk parası vb.

- Sabit maliyetleri düş: Mevcut kiranız (iptal edilecek), sigorta, tasarruf planları, mevcut krediler, abonelikler.

- Değişken maliyetleri tahmin edin: Yiyecek, eğlence, araba ve tatil harcamalarınız konusunda dürüst olun. Burada fakirleşmek kolaydır.

- Bir tampon planlayın: Öngörülemeyen şeyleri düşünün. Bozuk bir çamaşır makinesi veya araba tamiri için bir tampon mutlaka gereklidir.

En alt satırda kalan miktar, teorik olarak bir kredi taksiti için kullanabileceğiniz miktardır. Genel bir kural olarak, bankalar net hane gelirinin %35-40‘ ı kadar bir maksimum aylık ücret hesaplamaktadır. Olası kredi tutarı bu taksitten oldukça doğru bir şekilde türetilebilir.

Bir ev kredisini hesaplamak ilk bakışta dağ gibi görünebilir, ancak doğru bilgi ve araçlarla öngörülebilir bir yol haline gelir. Rakamlarınız hakkında fikir edinmek ve farklı seçenekleri test etmek için hesap makinemizi kullanın. Finanz-Fox olarak, bu yolculukta size eşlik etmekten mutluluk duyarız – ilk tıklamadan anahtarları teslim etmeye kadar. Yükümlülük gerektirmeyen karşılaştırmanıza şimdi https://www.finanz-fox.de adresinden başlayın.