Araç sigortası ile flört eden herkesin her şeyden önce aklında tutması gereken bir şey vardır: son iptal tarihi. Bu genellikle 30 Kasım‘dır. Yeni sözleşmeye kabul edildiğinizden emin olana kadar eski sözleşmeyi iptal etmemeniz de bir o kadar önemlidir. Ve lütfen sadece fiyata bakmayın – avantajlar doğru olmalıdır, aksi takdirde kötü sürprizler veya bir talep durumunda can sıkıcı bir sigorta boşluğu olabilir.

Akıllı bir sigorta değişimine giden yol haritanız

Ani bir fiyat artışı, daha iyi hizmet alma arzusu veya sadece her yıl birkaç yüz avro tasarruf etme ihtimali – geçiş yapmak için birçok neden var. Ancak tipik tuzaklardan birine düşmeden bunu nasıl yapacaksınız? Endişelenmeyin, bu kılavuz sizin kişisel yol haritanızdır. En başından itibaren güvende olmanız ve iyi bilgilendirilmeniz için her şeyi adım adım inceleyeceğiz.

Bu bölümü kişisel hızlı başlangıcınız olarak düşünün. Konunun derinliklerine dalmadan önce temelleri atıyor ve en acil soruları yanıtlıyoruz:

- Mükemmel zaman: Aktif olmak için en uygun zaman ne zamandır?

- En önemli son tarihler: Günlüğünüzde hangi tarihleri kırmızıyla işaretlemeniz gerekiyor?

- Özel iptal hakkı: Prim artışından nasıl akıllıca yararlanabilirsiniz?

- Gerekli belgeler: Her şeyin sorunsuz işlemesini sağlamak için hangi belgeleri hazır bulundurmalısınız?

Neden bir anahtar şu anda ağırlığınca altın değerinde olabilir?

Sigorta piyasası sürekli değişiyor. Eğer zaman zaman nabız yoklamaz ve karşılaştırma yapmazsanız, parayı sokakta bırakmış olursunuz. Diğer alanlardaki prensiplere zaten aşina olabilirsiniz: Elektrik ya da gazda olduğu gibi, hedefe yönelik bir sağlayıcı değişikliği size yüklü bir meblağ kazandırabilir. Bu konuda daha önce deneyim kazandıysanız, bunun ne kadar kolay ve ödüllendirici olabileceğini bilirsiniz. Prosedür genellikle şaşırtıcı derecede benzerdir. Konuyla ilgileniyorsanız, gaz tedarikçinizi sorunsuz ve başınızı ağrıtmadan nasıl değiştirebileceğinize dair değerli ipuçlarını rehberimizde bulabilirsiniz.

Bir şeyi unutmayın: eski sigortacınıza sadakat nadiren ödüllendirilir. Yeni müşteriler neredeyse her zaman daha cazip teklifler alırken, mevcut müşteriler genellikle zımnen daha fazla ödeme yapar.

Bir bakışta sigorta değişikliğiniz için en önemli tarihler

Araç sigortanızı değiştirirken zamanlama her şeydir. Aşağıdaki tablo, kesinlikle radarınızda olması gereken önemli tarihlere ve son teslim tarihlerine hızlı bir genel bakış sunar. Bu şekilde önemli son tarihleri kaçırmazsınız.

| Değişikliğin nedeni | Son tarih veya kapanış tarihi | Yapmanız gerekenler |

|---|---|---|

| Düzenli iptal | 30 Kasım | İptalin bu tarihe kadar (31 Aralık’ta sözleşmenin bitiminde) eski sigortacı tarafından alınması gerekir. |

| Özel iptal (prim artışı) | Faturanın alınmasından 1 ay sonra | Artışla ilgili bildirimi alır almaz, olağanüstü iptal süreniz başlar. |

| Özel iptal (araç değişikliği) | İptalin hemen ardından | Eski aracın kaydı silindiğinde sözleşme otomatik olarak sona erer. |

| Özel iptal (hasar durumunda) | Duruşmanın sonuçlanmasından 1 ay sonra | Bir tazminat talebi sonuçlandıktan sonra, hem siz hem de sigortacı poliçeyi iptal edebilirsiniz. |

Bu verileri takip ederseniz, her zaman güvenli tarafta olursunuz ve değişikliklere esnek bir şekilde tepki verebilirsiniz.

Piyasaya kısa bir bakış

Son yıllarda, Alman otomobil sürücüleri arasında sözleşme değiştirme havası biraz sakinleşti. Sirius Campus tarafından yapılan bir araştırma, poliçe değiştirme sayısının yaklaşık 3,2 milyondan yaklaşık 1,7 milyona düştüğünü gösteriyor. Bunun bir nedeni prim ayarlamalarının daha ılımlı olması olabilir. Bununla birlikte, pazar oldukça rekabetçi olmaya devam etmektedir.

Büyük oyuncular üzerindeki yoğunlaşma hala yüksek: ilk 5 sigorta şirketi tüm yeni sözleşmelerin yüzde 48’ini kapmış durumda. Bu rakamlar, her ne kadar daha az kişi sigorta değiştiriyor olsa da, karşılaştırma yapmanın her zamankinden daha değerli olduğunu açıkça ortaya koymaktadır. Portallar genellikle yüzde 30′a varan potansiyel tasarruflar göstermektedir. Rakamları daha derinlemesine incelemek isterseniz, Versicherungsjournal.de’de hangi motor sigortacılarının geçiş sezonunu domine ettiğine dair heyecan verici bir analiz bulabilirsiniz.

Bu kılavuz size bu rekabetten yararlanmanız ve aracınız ve cüzdanınız için en iyi kararı vermeniz için gereken araçları sağlayacaktır.

İhbar sürelerinin ve özel iptal haklarının hedefli kullanımı

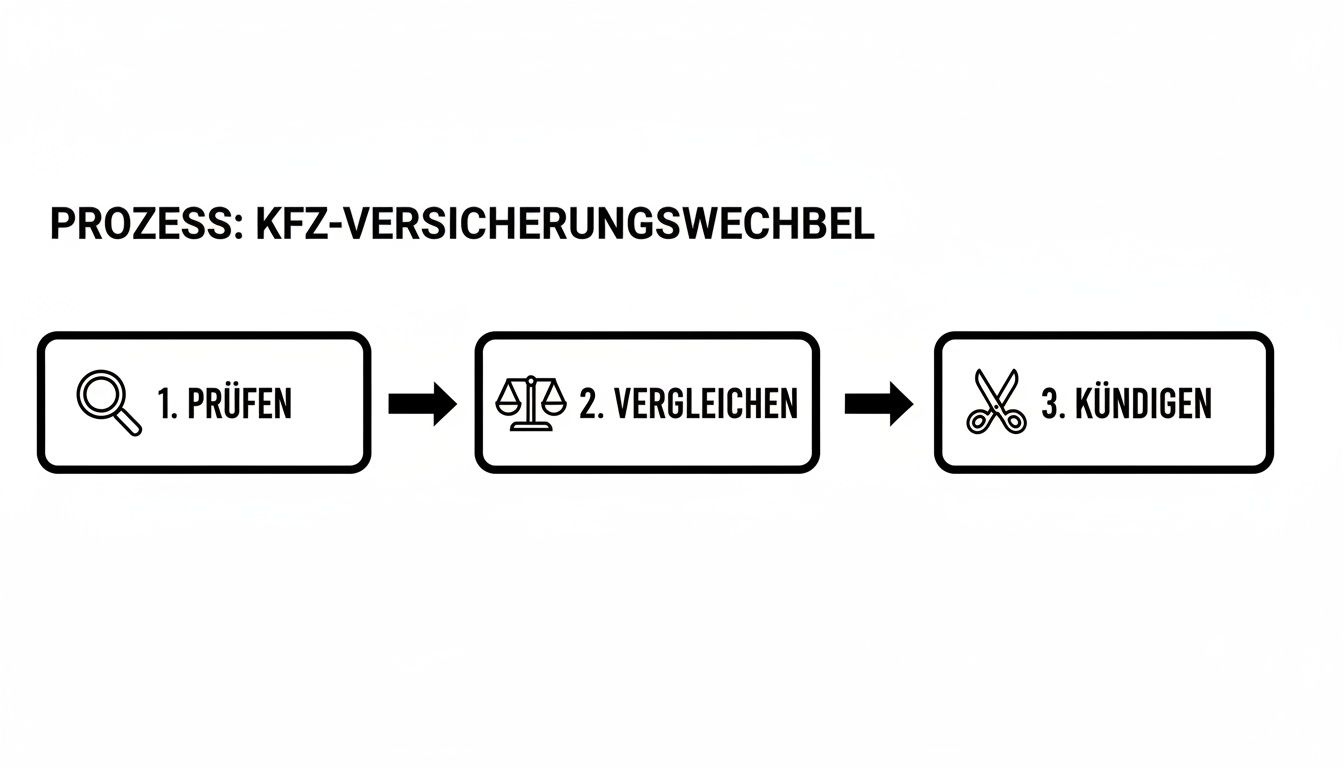

Eski poliçenizden kurtulmak, daha uygun bir tarifeye giden yolda atılacak ilk ve en önemli adımdır. Birçok sürücünün aklında sadece o meşhur son tarih vardır. Ancak artık uymayan bir sözleşmeyi sona erdirmenin çok daha fazla yolu vardır. Araç sigortanızı değiştirirken nelere dikkat etmeniz gerektiğini kendinize soracak olursanız, iptal seçeneklerinizi bilmek listenin en başında yer alır.

Elbette çoğu sözleşme 31 Aralık’ta sona erer ve bir aylık ihbar süresi vardır. Bu da 30 Kasım civarındaki yıllık koşuşturmayı açıklamaktadır. Yazılı iptaliniz bu tarihe kadar sigortacıya ulaşmalıdır. Lütfen dikkat: Posta damgası yeterli değildir!

Nasıl yapılacağını biliyorsanız, bu süreci yapılandırmak aslında oldukça kolaydır.

Bunu burada açıkça görebilirsiniz: başarılı bir geçiş her zaman eski sözleşmenin dürüst bir şekilde gözden geçirilmesiyle başlar. Ardından dikkatli bir karşılaştırma gelir – ve ancak en sonunda iptal gerçekleşir.

Özel iptal hakkı: kolunuzdaki joker

Yıl sonundaki normal iptalden çok daha heyecan verici olan, size özel bir iptal hakkı veren durumlardır. Bu, katı son tarihleri basitçe geçersiz kılmanıza ve beklenmedik bir özgürlük kazanmanıza olanak tanır. Uygulamada, özellikle üç klasik durum vardır:

- Prim artışı: Sigortacınız faydaları iyileştirmeden fiyatları mı düşürüyor? Bu sizin anahtar kelimeniz! Sigorta türünde veya bölgesel sınıfta yapılan küçük bir ayarlama bile bu hakkı tetikleyebilir. Yeni faturayı alır almaz, olağanüstü iptal bildiriminde bulunmak için genellikle bir ay süreniz vardır.

- Tazminat Talepleri: Bir tazminat talebi sonuçlandıktan sonra – sizin için olumlu ya da olumsuz – her iki taraf da sözleşmeyi feshedebilir. Burada da genellikle tazminat talebinin karara bağlanmasından sonra bir aylık bir süre vardır. Bu, özellikle çözümden memnun kalmadıysanız dikkate alınmaya değerdir.

- Araç değişikliği: En basit durum. Eski arabanızı satar ve kaydını sildirirsiniz, bu da sözleşmeyi otomatik olarak fesheder. Yeni bir araba satın aldığınızda, sigortacı seçiminizde tam bir özgürlüğe sahip olursunuz.

Şunu hayal edin: Ekim ayında yeni prim faturanızı alıyorsunuz ve gözlerinize inanamıyorsunuz – yılı kazasız belasız atlatmış olmanıza rağmen fiyat artmış. 30 Kasım’a kadar beklemek yerine, özel iptal hakkınızı hemen kullanabilirsiniz.

Bu hak biz tüketiciler için gerçek bir değerdir. Bu hakkı kaçırmamanız için, mevcut ihbar sürelerine ilişkin genel bakış yazımızda sizin için diğer önemli ayrıntıları özetledik.

İptal – ama doğru şekilde

Fesih bildirimini ister yıl sonunda zamanında, ister gerekçeli olarak yapın, bir şey değişmez: yazılı olmalıdır. Basit bir mektup yeterlidir, ancak hiçbir şeyin yanlış gitmemesini sağlamak için aşağıdaki noktaları mutlaka içermelidir:

- Tam adınız ve adresiniz

- Sigorta poliçenizin numarası

- Aracın plaka numarası

- Sebep (örneğin “sözleşmenin sona ermesi için zamanında iptal” veya “prim artışı nedeniyle özel iptal”)

- Geçerli tarih ve el yazınızla attığınız imza

Güvenli tarafta olmak için, özellikle özel bir iptal durumunda, olağanüstü bir iptal için bu örnek gibi kanıtlanmış şablonlara göz atmaya değer. Deneyimlerimden edindiğim ipucu: İptali her zaman taahhütlü mektupla ve alındı onayı ile gönderin. Birkaç avro daha pahalıya mal olabilir, ancak her şeyin zamanında ulaştığına dair sağlam bir kanıtınız olacaktır. Bu şekilde, sorunsuz bir geçişin önünde hiçbir engel kalmaz.

Tarifeleri ve hizmetleri doğru şekilde karşılaştırın

Elinizi vicdanınıza koyun: Yalnızca en ucuz fiyatı ararsanız, genellikle performans tuzağına düşersiniz. Küçük yazılar aldatıcıdır ve bir hak talebi durumunda gerçekten pahalıya mal olabilir.

Rakamlar her şeyi açıklıyor: Federal İstatistik Dairesi’ne göre primler son dönemde yüzde 10,9 oranında arttı ve tam kapsamlı sigorta için artış yüzde 17 gibi yüksek bir oranda gerçekleşti. VW Golf sahibi bir aile modelini ele alalım – burada en üst tarifeler için yıllık primler 400 ila 1.136 Euro arasında değişiyor. Bu da doğru karşılaştırmanın ne kadar büyük bir tasarruf potansiyeli taşıdığını göstermektedir.

Profesyonel yaklaşım her zaman aynıdır: önce hizmetleri anlayın, sonra fiyatları karşılaştırın. Tam tersi değil! Bu sırayı takip ederseniz, gerçekten önemli olduğunda kendinizi hoş olmayan sürprizlerden korursunuz.

Uygulamada: Tüm tarifelerin yalnızca yaklaşık yüzde 27,5′ i testte en yüksek FFF+ derecesini almıştır. Bu, çoğu teklifin para için en iyi değeri sağlamadığı anlamına gelir.

Bu rakam, pahalılığın otomatik olarak iyi olmadığını kanıtlamaktadır. Dikkatli bir göz ve iyi bir karşılaştırma ile size gerçekten uygun olan tarifeyi bulabilir ve aynı zamanda tasarruf edebilirsiniz. Ayrıca her zaman müşteri değerlendirmelerine ve bağımsız test raporlarına göz atmaya değer.

Sosyal yardımlar söz konusu olduğunda gerçekten önemli olan nedir?

Teklif ormanına dalmadan önce, sizin için neyin önemli olduğunu netleştirmelisiniz. Benim deneyimlerime göre bu noktalar çok önemlidir:

- Ağır ihmal savunmasından feragat: bir zorunluluk! Bu, örneğin kırmızı ışıkta geçerken bir an için dikkatsiz davrandıysanız sizi finansal olarak korur.

- Teminat miktarı: Buradaki kural şudur: büyük olsun, küçük olmasın. En az 100 milyon avro olmalıdır, daha fazlası her zaman daha iyidir.

- Atölye taahhüdü: Size güzel bir indirim sağlayabilir, ancak esnekliğinizi sınırlar. Bu konuda birazdan daha fazla bilgi vereceğim.

- Marten koruması, dolaylı hasar dahil: Sansar ısırığı can sıkıcıdır ve ortaya çıkan motor hasarı yıkıcıdır. Dolaylı hasarın yeterince karşılandığından emin olun.

- Mallorca poliçesi: Kiralık bir araçla yurtdışına seyahat eden herkes için vazgeçilmezdir. Genellikle önemsiz olan yabancı sorumluluk teminatını Alman standartlarına yükseltir.

Bu yapı taşlarını kendiniz için tanımladıktan sonra, nihayet teklifleri adil ve şeffaf bir şekilde karşılaştırabilirsiniz.

Ayrıntılı olarak atölye bağlama

Bir garaj taahhüdü ile priminizi genellikle yüzde 10 ila 15 oranında düşürebilirsiniz. Kulağa cazip geliyor, değil mi?

İşin püf noktası: Bir hasar durumunda, sigortacı size hangi ortak garaja gitmeniz gerektiğini söyleyecektir. Bu, daha uzağa seyahat etmeniz veya köşedeki güvenilir garajınızdan vazgeçmeniz gerektiği anlamına gelebilir.

- Avantajı: Bir tür sadakat bonusu olarak gözle görülür bir indirim alırsınız.

- Dezavantajı: Aracınızı başka bir servise götürürseniz, masrafların bir kısmı size kalır.

- Tavsiyem: Bölgenizdeki ortak garaj ağının ne kadar yoğun olduğunu önceden kontrol edin. En yakın garaj 50 kilometre uzaktaysa, indirim zahmete değmeyebilir.

Göz açıcı bir karşılaştırma

İki hayali tarifeyi karşılaştıralım. Neyin önemli olduğu hemen anlaşılır:

| Özellik | Yem tarifesi | Fiyat-performans galibi |

|---|---|---|

| Yıllık ücret | 399 € | 650 € |

| Atölye bağlama | Evet | Hayır |

| Ağır ihmalden feragat | Hayır | Evet |

| Toplam sigorta bedeli | 50 milyon € | 100 milyon € |

| Marten dolaylı hasar | 1.000 €’ya kadar | 3.000 €’ya kadar |

| Mayorka politikası | Dahil değildir | Dahil |

İlk bakışta 250 avrodan fazla tasarruf edersiniz. Ancak ağır ihmalden kaynaklanan tek bir kaza veya büyük sansar hasarı size cebinizden binlerce avroya mal olabilir.

Uzmanından ipucu: Gerçek tasarruf, son avroya bakmak değil, acil bir durumda soğukta kalmamak anlamına gelir. Küçük yazılara yakından bakmak en iyi yatırımdır.

Tarifeler dünyasını daha derinlemesine incelemek istiyorsanız, karşılaştırma hesaplayıcıları güçlü bir araçtır. Finanz-Fox’ta tarifeleri karşılaştırma rehberimizde sizin için daha da faydalı ipuçları bir araya getirdik.

VW Golf ile pratik bir örnek

Ailemizi tekrar Golf ile ele alalım. A sağlayıcısı ile yılda 1.136 €, B sağlayıcısı ile sadece 400 € ödüyorlar. Hiç akıllıca değil, diye düşünebilirsiniz.

Ancak, B sağlayıcısı ağır ihmali kapsamamaktadır ve sansar hasarı 1.000 € ile sınırlıdır. Bir gece, bir sansar önemli kabloları ısırır ve motor hasarına neden olur. Onarımın maliyeti 2.800 Avro‘dur. Ailenin 1.800 € ‘yu kendisinin ödemesi gerekiyor.

A sağlayıcısı ile tüm hasar karşılanabilirdi. Bu durumda, daha yüksek prim kendi masrafını fazlasıyla karşılayacak ve aileyi mali bir felaketten kurtaracaktı.

Bu örnek , araba sigortasını değiştirmek söz konusu olduğunda fiyattan çok daha fazlasının rol oynadığını göstermektedir. Sonunda farkı yaratan ayrıntılardır.

Sonuç: Korumadan ödün vermeden akıllı tasarruf nasıl yapılır?

Düzenli olarak karşılaştırma yapanlar bir adım öndedir. Sigortacılar sürekli olarak promosyonlar ve yeni müşteri indirimleriyle müşterileri cezbediyor – özellikle de bahar aylarında. En azından her iki yılda bir kapsamlı bir kontrol yapmanızı öneririm.

Son teslim tarihlerini veya teklifleri kaçırmamak için önemli son teslim tarihlerini takviminize kalın harflerle yazın. Bu şekilde güvenlikten ödün vermeden tatilinizden en iyi şekilde yararlanabilirsiniz.

- Promosyonları takip edin: Kısa vadeli teklifler genellikle en büyük tasarruf potansiyelini sunar.

- Aile indirimlerinden yararlanın: Birden fazla aracınız varsa, özellikle paket indirimler isteyin.

- Çevrimiçi hesap makinelerini rutininizin bir parçası haline getirin: Her bahar piyasanın nabzını tutmak ve güncel kalmak için kullanın.

Bu bilgilerle, bir sonraki sigorta değişikliğiniz için iyi hazırlanmış olursunuz.

Hasarsızlık bonusu – paranız – doğru yerde

Genellikle kısaca SF sınıfı olarak adlandırılan hasarsızlık bonus sınıfınız, ağırlığınca altın değerindedir. Sigorta priminizin miktarı için belirleyici bir kaldıraçtır ve kazasız geçen her yıl için sizi büyük indirimlerle ödüllendirir. Yeni bir sağlayıcıya geçerken bir hata yaparsanız, bu size yılda yüzlerce avroya mal olabilir.

Prensip olarak, değişiklik çok basittir: Yeni sigortacınız SF sınıfını eski şirketinizden elektronik olarak talep eder. En önemli şey, başvuruda verdiğiniz bilgilerin %100 doğru olmasıdır. Can sıkıcı sorulardan ve gereksiz gecikmelerden kaçınmanın tek yolu budur.

Ancak hepimizin bildiği gibi, şeytan ayrıntıda gizlidir. Özellikle aile içinde indirimden faydalanıyorsanız veya uzun bir aradan sonra tekrar araç kullanmaya başladıysanız, sizi bekleyen birkaç tuzak vardır. Dolayısıyla, araç sigortanızı değiştirirken nelere dikkat etmeniz gerektiğini düşünüyorsanız, buraya çok yakından bakmalısınız.

Aile içinde SF sınıfı transferi mi? Nasıl doğru yapılır

Bir klasik: ebeveynler veya büyükanne ve büyükbabalar hasarsızlık bonuslarını çocuklarına veya torunlarına devrederler. Bu, aksi takdirde aşırı yüksek primlerle mücadele etmek zorunda kalacak olan yeni sürücüler için elbette harika bir başlangıç yardımıdır.

Ancak bu o kadar da basit değil. Sigortacıların burada da yakından inceledikleri net kuralları vardır:

- Düzenli kullanım: İndirimi alacak kişinin, teslim eden kişinin aracını gerçekten düzenli olarak kullanmış olması gerekir. Hafta sonu yapılan bir gezinti yeterli değildir.

- Yakın akrabalar: Transfer genellikle sadece eşler, çocuklar veya aynı evde yaşayan kişiler arasında gerçekleşir. Yani ne yazık ki indiriminizi iyi bir komşunuza miras bırakamazsınız.

- Ehliyet kuralı: Bu en önemli noktadır! Alıcı, sadece kendisinin ehliyet sahibi olduğu kadar kazasız yılı devralabilir. Eğer oğul beş yıldır ehliyet sahibiyse, babasının 30 kazasız yılının sadece beşini devralabilir.

Pratik bir örnek: Büyükanne araba kullanmayı bırakır ve SF sınıfı 25 ehliyetini 20 yaşındaki torununa devretmek ister. Ancak, ehliyetine sadece iki yıldır sahip olduğu için, kendisi için sadece SF sınıf 2 talep edebilir. Bu durumda, indirimin kalan büyük kısmı ne yazık ki kaybedilir.

Dikkatli olmanız gereken özel durumlar

Aile içinde devretmenin yanı sıra, değerli indirimi kaybetmemek için dikkatli olmanız gereken birkaç durum daha vardır.

İkinci aracınızdan indirim

İkinci aracınızın SF sınıfını yeni ana aracınız için kullanmak ister misiniz? Sorun değil, bu genellikle mümkündür. Ancak dikkat: ikinci araçların sınıflandırmaları genellikle birinci araçlarınkinden daha kötüdür. Takasın gerçekten değerli olup olmadığını dikkatlice kontrol edin.

Sigorta molası

Aracınızı bir süreliğine hareketsiz hale getirir ve sözleşmeyi durdurursanız, SF sınıfınız kaybolmayacaktır. Çoğu sigorta şirketi indirimi yedi yıla kadar askıya alır. Birkaçı daha da cömert davranır ve bu süreyi on yıla kadar uzatır. Burada özellikle sormaya değer!

Her sigortacı farklı hesaplama yapar

Bu, birçok kişinin fark etmediği bir noktadır: Her sağlayıcı kendi çorbasını pişirir ve kendi SF tablosuna sahiptir. SF sınıfının 10 olması A sigorta şirketinde %35 indirim anlamına gelirken, B sigorta şirketinde sadece %32 olabilir. Bu nedenle yeni tarife, aynı SF sınıfına rağmen biraz daha pahalı olabilir. Bu yüzden sadece sınıfı değil, her zaman nihai fiyatı karşılaştırın.

İyi düşünülmüş araç finansmanı, genel maliyetlerin kontrol altında tutulmasına da yardımcı olur. Aracınızı finanse etmenin en iyi yolu konusunda emin değilseniz, leasing veya araç kredisi rehberimiz sizin için ilginç bir okuma olabilir.

Geçiş yaparken en sık yapılan hatalardan kaçının

Sürücüler her yıl aynı tuzaklara düşüyor. Araba sigortasını değiştirmek gereksiz yere pahalı veya en kötü durumda bile etkisiz hale gelir. Ancak endişelenmeyin, tipik engellerin nerede gizlendiğini biliyorsanız, sorunsuz bir geçiş gerçekten roket bilimi değildir.

Mutlak klasik, elbette son iptal tarihini kaçırmaktır ve öyle de kalacaktır. Son tarih olan 30 Kasım ‘ı kaçıranlar, genellikle bir yıl daha eski ve genellikle daha pahalı bir sözleşmeden dolayı rahatsız olurlar. Ancak en az bunun kadar can sıkıcı olabilecek daha ince hatalar da vardır.

Yanlış bilgi ve acı sonuçları

Birçok kişinin büyük ölçüde hafife aldığı bir risk, yeni sigorta başvurusunda yanlış veya süslenmiş bilgilerdir. Bu fikir caziptir: sadece yıllık kilometreyi düşürün ve prim düşecektir. Ancak bu küçük hile daha sonra acı bir intikam alabilir.

Sigorta şirketi bir talep durumunda gerçek kilometrenin önemli ölçüde daha yüksek olduğunu keşfederse, ağır sözleşme cezaları riski vardır. Hatta bazen sigortacı talebi ödemeyi tamamen reddedebilir. Aynı durum sürücü grubu için de geçerlidir: 18 yaşındaki oğul arabayı düzenli olarak kullanıyorsa, o da sözleşmeye dahil edilmelidir. Eğer dahil edilmezse, tüm sigorta teminatı tehlikeye girer.

Pratik bir ipucu: Bilgileriniz konusunda her zaman kesinlikle dürüst olun. Daha yüksek kilometre veya yeni bir sürücü gibi herhangi bir değişikliği derhal bildirin. Ödenmesi gerekebilecek küçük prim ayarlaması, sigortasız hasar durumunda tehdit eden mali felaketle karşılaştırıldığında hiçbir şey değildir.

Sigorta boşlukları ve küçük yazılar

Bir diğer kritik nokta ise kesintisiz geçiştir. Yeni sözleşme eskisiyle sorunsuz bir şekilde bağlantılı olmalıdır. Tek bir günlük sigorta boşluğu bile aracınızın artık yola çıkmasına izin verilmediği anlamına gelir. Bu nedenle altın kural şudur: eski sözleşmeyi ancak kesin bir taahhüt ve yeni sağlayıcıdan siyah beyaz elektronik sigorta onayı (eVB numarası) aldıktan sonra iptal edin.

Almanya’da mevcut değişim isteği yüksektir – çoğu kişi tasarruf etmek istemektedir. Bu oran yüzde 18 ile özellikle erkekler, yüksek gelirliler ve FDP seçmenleri arasında belirgin. Ancak sadece fiyata odaklanmak bir yanılgıdır. Ucuz bir tarife ile sağlam bir orta sınıf teklif arasındaki fiyat farkları kısa sürede yüzde 52’ye ulaşabilir. Fiyatlar yüzde 20’ye kadar yükseldiğinde paniğe kapılıp ilk gelen teklifi kabul edenler genellikle garaj taahhüdü veya diğer AB ülkelerinde sınırlı geçerlilik kapsamı gibi önemli ayrıntıları gözden kaçırıyor. Geçiş yapanların motivasyonlarını daha derinlemesine incelemek isterseniz dasinvestment.com’da daha fazla bilgi bulabilirsiniz.

Bu noktaları aklınızda tutarsanız güvenli tarafta olursunuz:

- Son iptal tarihini kaçırmak: En yaygın ve en pahalı hata. Takvimde 30 Kasım için kırmızı bir giriş zorunludur.

- Kilometre sayısında hile yapmak: Bu durum bir hak talebi durumunda ortaya çıkacak ve ek ödemelere ya da yardım kaybına yol açacaktır.

- Sadece fiyata bakın: ucuz her zaman iyi değildir. Zaman ayırın ve hizmetleri ayrıntılı olarak karşılaştırın.

- Bir sigorta boşluğunu riske atmak: Önce yeni taahhüt, sonra eski iptal. Asla tam tersi olmaz.

Bu arada, iyi bir sigorta güvencesi araçla sınırlı değildir. Rehberimizde, örneğin kişisel sorumluluk sigortası ile özel alanda da nasıl en iyi şekilde korunabileceğinizi gösteriyoruz.

Sigorta değiştirme hakkında en sık sorulan sorular

Sigorta değiştirmek temelde basittir, ancak şeytan çoğu zaman ayrıntıda gizlidir. Yıllar içinde, birkaç soru tekrar tekrar ortaya çıkan gerçek klasikler olarak ortaya çıkmıştır. Burada sizin için en önemli cevapları özetledim, böylece takılıp kalmazsınız.

Son iptal tarihi olan 30 Kasım’ı kaçırırsam ne olur?

Derin bir nefes alın – bu paniğe kapılmak için bir neden değil. Normal iptal için son tarih geçtiyse, yarış henüz kaybedilmemiştir. Bir sonraki kararlı bakışınız artık son prim faturanızda olmalıdır.

Çoğu zaman burada özel bir iptal hakkı gizlidir. Bu, sigortacınız primi, faydaları aynı ölçüde iyileştirmeden artırdığında ortaya çıkar. Bazen tipte veya bölgesel sınıfta yapılan küçük ayarlamalar bile size bu kapıyı açmak için yeterlidir. Bu bildirimi alır almaz, olağanüstü iptal bildiriminde bulunmak için genellikle bir ayınız vardır. Böyle bir madde yoksa, sözleşmeniz ne yazık ki genellikle bir yıl daha uzatılacaktır.

Önce yeni sigortayı yaptırıp sonra eskisini iptal mi edeceksiniz?

Evet, kesinlikle! Bu sadece en güvenli yol değil, aynı zamanda tek mantıklı yoldur. Lütfen asla tersini yapmayın. Sadece bir günlük bir sigorta boşluğu gerçek bir sorun anlamına gelebilir, çünkü o zaman aracınız kamuya açık yollarda bir metre bile sürülmeyebilir.

Bu yüzden stratejik bir yaklaşım benimseyin: Size gerçekten uygun yeni bir tarife bulmak için zaman ayırın. Başvuruyu gönderin ve yeni sağlayıcıdan bağlayıcı bir onay bekleyin. Yeni poliçeyi veya en azından elektronik sigorta onayını (eVB numarası) elinize alır almaz eski sözleşmenizi iptal edin. Bu şekilde geçiş sorunsuz olur ve baştan sona korunursunuz.

Benim altın kuralım şudur: her zaman önce onaylayın, sonra iptal edin. Bu sizi herhangi bir riskten ve kayıt ofisi ile gereksiz stresten kurtarır.

Yeni sigortacı başvurumu basitçe reddedebilir mi?

Bu soru genellikle bir miktar gerginliğe neden olur, ancak cevap oldukça açıktır. Motorlu üçüncü şahıs sorumluluk sigortası söz konusu olduğunda, yani yasanın gerektirdiği kısımda, ret son derece nadirdir. Sigortacılar, her araç sahibinin gerekli temel teminatı almasını sağlamayı amaçlayan ve kabul etme yükümlülüğü (veya sözleşme yükümlülüğü) olarak adlandırılan bir yükümlülüğe tabidir.

İsteğe bağlı kasko sigortasında (kısmi ve kapsamlı teminat) durum farklıdır. Burada sigortacı karar vermekte ve bir başvuruyu reddetmekte serbesttir. Benim deneyimlerime göre bunun tipik nedenleri şunlardır

- Yakın geçmişte çok fazla hasar

- Özellikle riskli olduğu düşünülen bir araç modeli (örn. yüksek motorlu spor arabalar)

- Olumsuz bir kredi raporu veya diğer sigortacılarla ödenmemiş faturalar

İşte tam da bu nedenle eski sözleşmeyi iptal etmeden önce yeni sağlayıcıdan yazılı onay beklemek çok önemlidir.

Değiştiğimde hasarsızlık bonusuma ne olur?

Endişelenmeyin, zorlukla kazandığınız hasarsızlık bonusunuz (SF sınıfınız) en değerli varlığınızdır ve sigortacı değiştirdiğinizde elbette kaybolmayacaktır. Yeni sigortacınız bu verileri eski sigortacınızdan elektronik olarak talep eder. Bu standart bir süreçtir.

Tek yapmanız gereken önceki sigortanız ve ne kadar süredir kaza yapmadan araç kullandığınız hakkında doğru bilgi vermektir. Ancak, akılda tutulması gereken küçük bir ayrıntı vardır: Bir SF sınıfını yüzde cinsinden belirli bir indirim oranına dönüştüren tablolar her sağlayıcı için aynı değildir. Bu nedenle SF sınıfınız aynı kalır, ancak ortaya çıkan indirim biraz farklı olabilir.

İyi planlanmış bir sigorta değişikliği size her yıl birkaç yüz avro tasarruf sağlayabilir. Sadece araç sigortanızdan değil, diğer mali durumlarınızdan da en iyi şekilde yararlanmak istiyorsanız, Finanz-Fox sizin için doğru yerdir. Kredi, sigorta ve daha fazlası için en iyi teklifleri https://www.finanz-fox.de adresinde hızlı ve kolay bir şekilde karşılaştırın.