Bir sonraki aracınızı finanse etme ya da kiralama kararıyla karşı karşıyaysanız, oldukça basit bir temel kural vardır: finansman, uzun vadeli bir taahhüt için ideal olan sahipliğe doğru ilerlediğiniz anlamına gelir. Leasing ise daha çok bir süreliğine kiralamak gibidir. Her birkaç yılda bir en son modeli kullanmayı sevenler ve yeniden satma konusunda endişelenmek istemeyenler için mükemmeldir.

Dolayısıyla seçiminiz esasen sizin için neyin daha önemli olduğuna bağlıdır: somut bir varlık oluşturmak mı yoksa genellikle daha uygun aylık taksitlerle maksimum esnekliğin tadını çıkarmak mı?

Finansman mı leasing mi – hangisi bana daha uygun?

İster bir araba ister pahalı bir makine olsun, bir sonraki büyük satın alma işleminin en iyi nasıl finanse edileceği sorusu birçok insanın kendine sorduğu bir sorudur. Finansman mı leasing mi? Burada genel bir doğru ya da yanlış cevap yoktur. Daha ziyade, hayatınıza ve mali durumunuza bir eldiven gibi uyan çözümü bulmakla ilgilidir.

Karmaşık teknik jargon olmadan her şeye bakalım. Temel fark tek bir soru etrafında toplanır: sonuçta mal sahibi kimdir ve ilgili sorumluluğu kim taşır?

Özetle temel fark

Finansman temelde klasik bir taksitli satın almadır. Bir şey satın almak için kredi alırsınız, taksitler halinde ödersiniz ve son taksit ödendiğinde mal sizin olur. O andan itibaren tam bir özgürlüğe sahip olursunuz: Onu dönüştürebilir, satabilir veya istediğiniz kadar kullanmaya devam edebilirsiniz. Ancak, değer kaybı riskinin tamamını da üstlenirsiniz.

Leasing farklı bir konudur. Burada, aracı kararlaştırılan bir süre için kiralarsınız ve tabiri caizse sadece kullanımı için ödeme yaparsınız. Bu nedenle aylık taksitler genellikle önemli ölçüde daha düşüktür. Sürenin sonunda aracı iade etmeniz yeterlidir. Basit ve karmaşık değil.

En önemli husus şudur: sahip olmak için mi yoksa sadece kullanmak için mi ödeme yapmak istiyorsunuz? Bu sorunun cevabı, kararınızdaki ilk ve en önemli adımdır.

Doğrudan karşılaştırma: finansman ve leasing

Size hızlı bir genel bakış sağlamak için, her iki modelin en önemli noktalarını doğrudan karşılaştırdık. Bu, kişisel olarak sizin için hangi hususların en önemli olduğunu bir bakışta görmenizi sağlar.

Finansman ile leasingin doğrudan karşılaştırılması

Hızlı bir ilk karar verme yardımı olarak finansman ve leasingin temel özelliklerinin karşılaştırılması.

| Özellik | Finansman | Leasing |

|---|---|---|

| Sahiplik | Son taksitle birlikte mal sahibi olursunuz. | Siz sadece kullanıcısınız, araç kiralayanın malı olarak kalır. |

| Aylık maliyetler | Tüm değer finanse edildiği için taksitler genellikle daha yüksektir. | Sadece değer kaybı ödendiği için taksitler genellikle daha düşüktür. |

| Esneklik | Oldukça düşük; erken bir satış karmaşık olabilir. | Çok yüksek; sözleşme sonunda yeni bir modele geçmeniz yeterlidir. |

| Kullanım özgürlüğü | Tamamen sınırsız. Dönüşümler için kilometre sınırı veya düzenleme yoktur. | Sözleşmeyle kararlaştırılan kilometre ve koşullarla sınırlıdır. |

| Sorumluluk | Bakım, onarım ve amortisman için tüm sorumluluk size aittir. | Daha az sorumluluk; hizmet paketleri genellikle rezerve edilebilir veya hatta dahil edilebilir. |

| Sözleşme sonu | Araç sizindir. Sizde kalabilir, satabilir veya başkasına verebilirsiniz. | Aracı iade edersiniz. Hasar veya ekstra kilometre için herhangi bir ek ödeme. |

Bu genel bakış, ilerleyen bölümlerde sizin için hazırladığımız daha ayrıntılı karşılaştırmalar için bir tür pusula görevi görmelidir. Kredi seçenekleri dünyasını daha da derinlemesine incelemek isterseniz, finansman konusundaki makalelerimizde değerli bilgiler bulacaksınız. Böylece, sizin için doğru olan bilinçli bir karar vermek için iyi bir donanıma sahip olacaksınız.

Temel farklılıklara daha yakından bir bakış

Yani, temel konular açık. Ancak şimdi ayrıntılara girelim, çünkü buğdayın samandan ayrıldığı yer burasıdır. Finansman ve leasing arasındaki kararı genellikle ilk bakışta göze çarpmayan, ancak çok paraya mal olabilecek veya planlarınızı tehlikeye atabilecek küçük şeyler belirler.

“Finansman mı leasing mi, hangisi daha iyi?” sorusu genel bir şekilde yanıtlanamaz. Her şey sizin için neyin önemli olduğuna bağlıdır. Bunu öğrenmek için sadece aylık taksitlere değil, aynı zamanda genel sahiplik paketine, maliyetlere ve esnekliğe de bakmamız gerekir.

Arabanın gerçek sahibi kim? Mülkiyet ve özgürlük sorunu

Diğer her şeyi etkileyen en temel fark, mülkiyet meselesidir. Finansman ile araca parça parça sahip olursunuz. Ödediğiniz her taksit, son ödemeden sonra tamamen sizin olana kadar mülkünüzün bir başka yapı taşı gibidir.

Peki bu pratikte ne anlama geliyor? Mutlak özgürlük.

- Kilometre sınırlaması yok: istediğiniz yerde ve istediğiniz sıklıkta araç kullanabilirsiniz. Kimse kilometreleri saymaz.

- Artık değer konusunda endişelenmeyin: Elbette, amortisman sizi ilgilendirir. Ancak sonuçta, küçük bir göçük veya çiziğin pahalı kesintilere yol açıp açmayacağı konusunda endişelenmenize gerek yok.

- Sizin arabanız, sizin kurallarınız: Yeni jantlar, farklı bir renk veya teknik bir yükseltme mi istiyorsunuz? Buyurun! Bu sizin mülkünüz, istediğiniz gibi kişiselleştirebilirsiniz.

Leasing ile dünya farklı görünüyor. Burada temelde sadece kiracı konumundasınız. Aracı belirli bir süre kullanmak için ödeme yaparsınız. Bu sizi sorumluluktan kurtarıyor olsa da, özgürlüğünüzü de önemli ölçüde kısıtlıyor.

Maliyet yapısı: Sonuç nedir?

Bir reklam afişinde düşük bir kira taksiti elbette harika görünür. Ancak bu genellikle gerçeğin sadece yarısıdır. Gerçekten adil bir karşılaştırma yapmak için tüm kalemlere bakmamız gerekir.

Genellikle klasik bir taksitli kredi olan finansmanda hesaplama oldukça basittir: satın alma fiyatı, olası bir peşinat, kredi tutarı, faiz ve aylık taksit vardır. Balon finansman durumunda, sonunda aylık taksitleri aşağı çeken büyük bir son taksit de vardır. Konuyu daha derinlemesine incelemek isterseniz, taksitli krediler hakkında bilmeniz gereken her şeyi rehberimizde bulabilirsiniz taksi̇tli̇ kredi̇ler hakkinda bi̇lmeni̇z gereken her şey.

Finansal kiralama taksiti daha karmaşık bir yapıdır. Çeşitli parçalardan oluşur:

- Aracın beklenen değer kaybı

- Leasing şirketinin idari maliyetleri

- Faiz bileşeni ve tabii ki kar marjı

Buna ek olarak, genellikle sadece araç iade edildiğinde ortaya çıkan maliyetler de vardır. Bunlar, yapılan her fazla kilometre için ek ödemeler veya “normalin” ötesine geçen kullanım belirtileri için kesintiler olabilir.

İlk bakışta leasing genellikle daha ucuz görünür çünkü sadece amortisman için ödeme yaparsınız. Finansman daha pahalı görünür çünkü aracın tüm değerini ödersiniz – ancak günün sonunda somut bir getiri elde edersiniz.

Güncel rakamlar leasingin ne kadar popüler olduğunu gösteriyor. 2024 ‘te yapılan bir araştırma, Almanya’daki kiracıların 24 aydan uzun ve yılda 10.000 kilometrelik sözleşmeleri tercih ettiğini gösteriyor. Araçların ortalama brüt liste fiyatı 47.088 avroya yükselmesine rağmen, taksitler ortalama 295 avroya düşmüştür. Özellikle ilginç olan: sözleşmelerin yüzde 58’i, ayda ortalama sadece 224 avro ödeyen özel şahıslar tarafından imzalandı. Leasingmarkt.de adresindeki leasing trendlerinde daha heyecan verici bilgiler bulabilirsiniz.

Sözleşmenin sonunda esneklik – nimet mi lanet mi?

Leasing’in parladığı nokta burasıdır: Sürenin sonunda aracı iade eder ve dilerseniz doğrudan yepyeni bir modele adım atarsınız. Her zaman en yeni arabayı kullanmak isteyen ve yeniden satma zahmetiyle uğraşmak istemeyen herkes için mükemmeldir.

Ancak bu kolaylığın bir bedeli vardır. Aracı iade etmek, tüm sözleşmenin en kritik anıdır. Her çizik dikkatle incelenir ve yüksek ek ödemeler ne yazık ki nadir değildir.

Finansman farklı türde bir esneklik sunar. Son taksit ödenir ödenmez araç sizin olur. Tüm kontrol sizde: kullanmaya devam edebilir, özel olarak satabilir veya bir sonraki sahibi için depozito olarak takas edebilirsiniz. Satıştan elde edilen gelir tamamen size aittir. Satış riskini üstlenirsiniz, ancak oyunun kurallarını da siz belirlersiniz.

Leasing veya finansman sizin için ne zaman değerlidir?

Leasing mi yoksa finansman mı daha iyi bir seçenek sorusunun genel bir cevabı yoktur. Doğru karar büyük ölçüde kişisel durumunuza bağlıdır: Bireysel istekleri olan özel bir birey misiniz yoksa her şeyden önce stratejik ve mali açıdan düşünmesi gereken bir girişimci misiniz? Her iki yöntem de kesinlikle haklıdır, ancak tamamen farklı ihtiyaçlara hizmet ederler.

Özel kişiler için bu seçim genellikle çok kişisel, hatta bazen duygusal bir konudur. Öte yandan, iş dünyasında ise bu zor bir iş hesaplamasıdır. Her şey likidite, bilanço rakamları ve vergi yükünün akıllıca optimize edilmesiyle ilgilidir. Gerçek bir netlik sağlamak için iki senaryoya ayrı ayrı göz atalım.

Özel şahıs olarak finansman veya leasing

Özel bir müşteri olarak bu kararla karşı karşıya kaldığınızda, her şey genellikle şu temel soru etrafında döner: sahiplik mi, kullanım mı? Bir arabaya veya başka bir eşyaya gerçekten sahip olma arzusu birçok kişi için önemli bir faktördür.

Finansman, mülkiyete giden klasik yoldur. Eğer aşağıdaki özelliklere sahipseniz sizin için uygundur:

- Uzun vadeli düşünün: Aracınızı bir leasing sözleşmesinin tipik üç ila dört yılının çok ötesinde uzun yıllar kullanmak istiyorsunuz.

- Bağımsızlığınızı sevin: Kilometre sınırı yok, kiralamayı iade ettiğinizde hızla pahalı hale gelebilecek küçük çizikler için endişelenmek yok – kendi patronunuz sizsiniz.

- Bireyselliği takdir edin: Aracınızı gönlünüzce kişiselleştirmek ister misiniz? Yeni jantlar, özel kaplamalar veya teknik yükseltmeler mülkünüz için sorun değil.

Öte yandan leasing, esnekliğe ve kesinlikle hesaplanabilir maliyetlere öncelik verdiğinizde kendi başına ortaya çıkar. Aşağıdaki durumlarda mükemmel bir seçimdir:

- Düzenli olarak yeninin en yenisini kullanmak isterler: Yeni bir arabanın kokusunu severler ve her zaman teknolojik olarak güncel olmak isterler.

- Planlama güvenliğini takdir edin: Genellikle hizmet paketleriyle birleştirilen sabit aylık taksitler, size tam maliyet kontrolü sağlar. Kötü sürprizler yok.

- arabayı yeniden satma konusunda endişelenmek istemezsiniz: Sürenin sonunda aracı iade eder ve bir sonraki aracı seçersiniz. Kendinizi özel bir satışın stresinden ve riskinden kurtarırsınız.

Yani meselenin özü gerçekten de sahiplik meselesidir. Birçokları için aracın kendilerine ait olduğu hissi paha biçilemezdir. Diğerleri ise, tam da sahip olmanın ne kadar büyük bir yük olabileceğini fark ettikleri için kiralama özgürlüğüne değer verirler. Sonuçta, sahip olmanın özgürlüğü ile saf kullanımın rahatlığı arasında kişisel bir değiş tokuş söz konusudur. Satın almaya karar verirseniz, genel bakışımızda şunları bulacaksınız çeşitli araç kredileri uygun finansman modelleri hakkında faydalı bilgiler için.

Şirketler ve serbest meslek sahipleri için finansman veya leasing

Esnaflar, serbest meslek sahipleri ve şirketler için odak noktası tamamen değişti. Burada önemli olan duygular değil, işletme yönetiminin somut gerçekleridir. Finansman ve leasing arasındaki kararın likidite, bilanço ve vergi yükü üzerinde doğrudan ve somut bir etkisi vardır.

Şirketler için leasing genellikle bir finansman alternatifinden daha fazlasıdır; likiditeyi yönetmek ve bilanço yapısını optimize etmek için stratejik bir araçtır.

Çoğu şirket için leasing daha akıllıca bir seçimdir. Aylık leasing taksitleri derhal ve tamamen işletme gideri olarak düşülebilir, bu da vergi yükünü doğrudan azaltır. Araç şirketin sabit varlıklarında görünmediğinden, bilanço yalın kalır. Bu da özkaynak oranını ve dolayısıyla çoğu zaman bankalar nezdindeki kredibiliteyi iyileştirir.

Öte yandan finansman, aracın bilançoda bir varlık olarak aktifleştirilmesi gerektiği anlamına gelir. Daha sonra resmi faydalı ömrü boyunca amortismana tabi tutulur. Bu, taksitin tamamını değil, yalnızca yıllık amortismanı (AfA) ve kredi faizini düşebileceğiniz anlamına gelir. Bu, sermayeyi gereksiz yere bağlar ve bilançoyu şişirir.

İşte şirketler için en önemli noktaların doğrudan bir karşılaştırması:

| Aspect | Şirketler için leasing | Şirketler için finansman |

|---|---|---|

| Vergi muamelesi | Taksitler derhal ve tamamen işletme gideri olarak düşülebilir. | Sadece amortisman (itfa) ve faiz düşülebilir. |

| Muhasebe etkisi | Bilanço nötr; araç sabit varlıklar altında görünmüyor. | Araç aktifleştirilir; bilanço toplamı artar. |

| Likidite | Yüksek bir satın alma fiyatı olmadığı için likiditeyi korur. | Sermayeyi bağlar veya kredi alınmasını gerektirir. |

| Planlanabilirlik | Sabit, kolay hesaplanabilir aylık maliyetler. | Maliyetler de planlanabilir, ancak bilanço yükü daha yüksektir. |

Leasingin Alman ekonomisi için önemi küçümsenmemelidir. Bir KfW araştırması, küçük ve orta ölçekli işletmeler (KOBİ’ler) tarafından yapılan her dört Euro’luk yatırımın leasing yoluyla yapıldığını göstermiştir – bu 61 milyar Euro’luk etkileyici bir rakamdır. KOBİ’lerin sadece yüzde 28 ‘i geleneksel banka kredisi kullanırken, 50’den fazla çalışanı olan şirketlerin yüzde 55 ‘i leasing kullanıyor. Yüksek tek seferlik ödemeleri önlediği ve likiditeyi koruduğu için yatırımlar için gerçek bir dengeleyicidir.

Örneklerle pratik bir maliyet karşılaştırması

Teori iyi bir şeydir, ancak günün sonunda en net dili rakamlar konuşur. “Finansman mı leasing mi, hangisi daha iyi?” sorusunu gerçekten yanıtlamak için, gri teoriyi geride bırakalım ve doğrudan uygulamaya geçelim. Satın alma fiyatı 35.000 € olan tipik bir orta sınıf otomobil için çok özel iki senaryoyu analiz edeceğiz – biri geleneksel finansman ve diğeri leasing sözleşmesi şeklinde.

Karşılaştırmamız için aynı vadenin 36 ay ve yıllık 15.000 kilometre olduğunu varsayıyoruz. Bu, gerçekten elmalarla elmaları karşılaştırmamızı ve mali yük hakkında gerçekçi bir his edinmenizi sağlar.

Senaryo 1: Geleneksel finansman

Bir araba almaya karar verdiğinizi düşünün. Peşinat olarak 5.000 € ödüyorsunuz ve kalan 30.000 € ‘yu bir araç kredisi ile finanse ediyorsunuz. Yıllık efektif faiz oranının %5,0 olduğunu varsayarsak, bu 36 aylık bir vade boyunca yaklaşık 899 € aylık taksitle sonuçlanır.

Toplam maliyetler daha sonra aşağıdaki gibi oluşur:

- Peşinat: 5,000 €

- Taksitlerin toplamı (36 x 899 €): 32.364 €

- Araç için toplam ödeme: 37,364 €

Üç yılın sonunda araba sizindir. Bu sürenin sonunda aracın artık değerinin hala yeni fiyatın %50 ‘si, yani gerçekçi bir 17.500 € olduğunu varsayalım. Dolayısıyla, gerçek finansal harcamanız – yani değer kaybı artı faiz maliyetleri – 19.864 € (37.364 € – 17.500 €) tutarındadır.

Senaryo 2: Finansal kiralama sözleşmesi

Ve şimdi de leasing. Burada genellikle hiç peşinat gerekmez veya sadece küçük bir peşinat gerekir. Aylık taksitleri cazip tutmak için bir defaya mahsus 2.000 € tutarında özel bir ödeme yapıldığını varsayalım. Bu araç için tipik bir leasing teklifi aylık 350 € taksit olabilir.

Burada 36 ay üzerinden yapılan hesaplama oldukça farklı görünmektedir:

- Özel leasing ödemesi: 2.000 €

- Taksitlerin toplamı (36 x 350 €): 12.600 €

- Saf kullanım için toplam ödeme: 14.600 €

Sözleşme bitiminde aracı iade etmeniz yeterlidir. Değer kaybı zaten taksitlere dahil edilmiştir ve bu nedenle artık sizin sorununuz değildir. İlk bakışta elbette bu çok daha avantajlı görünüyor. Ancak dikkatli olunması tavsiye edilir: Ekstra kilometreler veya iade sırasındaki hasarlar için ek maliyetler burada henüz hesaba katılmamıştır.

Belirleyici fark sonuçta yatıyor: finansmanla, üç yıl sonra garajda 17.500 € değerinde bir varlığınız olacak. Leasing ile daha az harcama yapmış olabilirsiniz, ancak eliniz boş dönersiniz.

Orta sınıf bir otomobil için 3 yıllık maliyet karşılaştırması

Adil bir karar verebilmek için toplam maliyetler ile gerçek harcamaları doğrudan karşılaştırmamız gerekir. Aşağıdaki tablo hesaplama örneğimizi özetlemekte ve paranın nereye gittiğini göstermektedir.

| Maliyet noktası | Finansman (örnek) | Leasing (örnek) |

|---|---|---|

| Peşinat/özel ödeme | 5.000 € | 2.000 € |

| Aylık taksit | 899 € | 350 € |

| Toplam ödeme (36 ay) | 37.364 € | 14.600 € |

| Kalan araç değeri | 17.500 € | 0 € |

| Gerçek gider (değer kaybı + maliyetler) | 19.864 € | 14.600 € |

Matematiksel olarak, bu örnekte leasing 5.000 Avro ‘nun üzerinde daha ucuz görünmektedir. Ancak bu karşılaştırma, sahip olma özgürlüğünü ve leasing’in potansiyel takip maliyetlerini tamamen göz ardı ettiği için biraz kusurludur. Finanse edilen aracı üç yıl sonra satarsanız, gelir sizindir. Leasing’de ise aracın dikkatsiz bir şekilde iade edilmesi başlangıçtaki tasarrufları hızla silebilir.

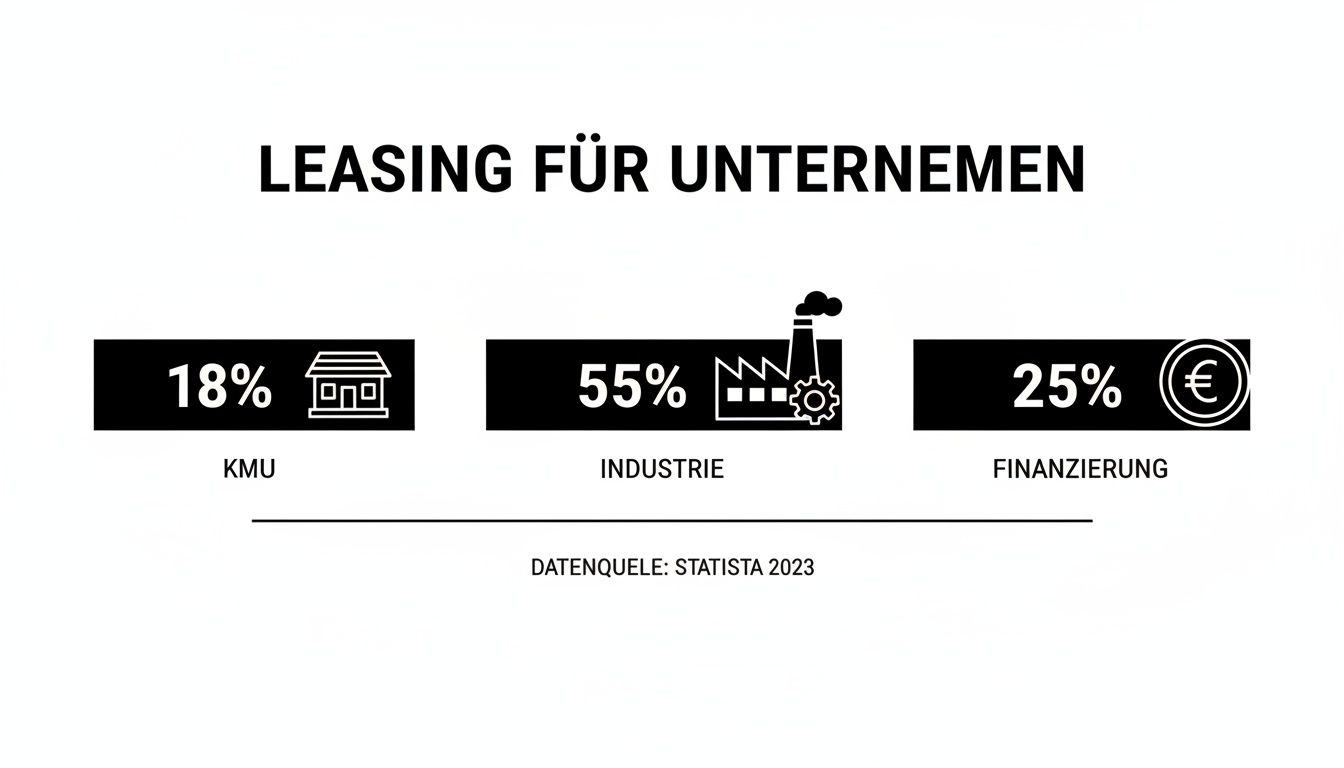

Bununla birlikte, otomobil pazarında leasing’in popülaritesi kesintisiz devam etmektedir. Güncel veriler, Almanya’daki tüm yeni kayıtların neredeyse yarısının(%48,4) kiralandığını veya kiralama yoluyla finanse edildiğini göstermektedir. Binek otomobiller için toplam leasing hacmi 50,14 milyar Euro gibi etkileyici bir rakama ulaşmıştır. Bu durum, birçok kişi ve şirketin mülkiyet yükü olmadan esnek taksitleri ne kadar takdir ettiğinin altını çiziyor.

Bu infografik, leasingin özellikle şirketler tarafından ne kadar çok kullanıldığını etkileyici bir şekilde göstermektedir.

Rakamlar, leasingin özellikle büyük şirketler için araç filolarını modern ve bilançolarını zayıf tutmak için önemli bir stratejik araç olduğunu açıkça ortaya koymaktadır.

Nihayetinde, kişisel olarak sizin için neyin daha önemli olduğunu tartmanız gerekir: leasingin potansiyel olarak daha düşük toplam maliyeti ve rahatlığı veya finans yoluyla sahip olmanın özgürlüğü ve uzun vadeli değeri. Finansman yolunu düşünüyorsanız, hüküm ve koşulları yakından incelemeye değer. Kredi karşılaştırması ile en iyi teklifi nasıl bulacağınıza ilişkin kılavuzumuzu da okuyabilirsiniz.

Kişisel kontrol listeniz: Hangi yol sizin için doğru?

Artık masada gerçekler, rakamlar ve örnek hesaplamalar var. Ancak en önemli soru olan finansman mı yoksa kiralama mı sorusunun cevabını ancak kendi ihtiyaçlarınıza dürüstçe bakarak bulabilirsiniz. Bu kontrol listesi netlik kazanmanıza yardımcı olmak için tasarlanmıştır.

Bunu yapmak için bir dakikanızı ayırın. Aşağıdaki soruları madde madde gözden geçirin. Cevaplarınız size yol gösterecektir, çünkü tüm mesele yıllarca mutlu olacağınız bir karar vermektir.

Soru 1: Mülkiyet sizin için ne anlama geliyor?

Bu karardaki en önemli soru budur. Birçokları için, dönem sonunda ellerinde gerçek bir varlık tutma düşüncesi – ister bir araba, ister bir makine veya pahalı bir BT sistemi olsun – inanılmaz derecede önemlidir.

- Mülkiyet önemli olduğunda (finansmana doğru): Başınızı sallar ve şöyle düşünürsünüz: “Elbette, sonuçta araba benim olmalı. Onu saklayabilmek, satabilmek ve hatta belki de miras bırakabilmek istiyorum.” O zaman finansman açıkça gidilecek yoldur. Bu, varlık oluşturmakla ilgilidir.

- Odak noktası fayda olduğunda (leasing yönünde): Şöyle düşünme eğilimindedirler: “Mülkiyet sadece değer kaybeden bir balasttır. Geri kalan her şey hakkında endişelenmeden her zaman en son modeli kullanmak istiyorum.” Eğer tutumunuz buysa, o zaman leasing size mükemmel bir şekilde uyar.

Soru 2: Geleceğinizi ne kadar iyi planlayabiliyorsunuz?

Burada gerçekçilik gereklidir. Arabayı veya makineyi önümüzdeki birkaç yıl boyunca nasıl kullanacağınızı ne kadar iyi tahmin edebiliyorsunuz? Beklenmedik masraflar ve hatta özgürlüğünüz çoğu zaman buna bağlıdır.

Araç kiralarken, yüksek ek ödemelerin en yaygın nedeni kilometredir. Sürüş alışkanlıklarınızın dürüst bir değerlendirmesi sizi sözleşme sonunda kötü bir sürprizden kurtaracaktır.

- Kilometre: Her yıl benzer bir mesafe mi kat ediyorsunuz, yoksa yeni bir iş ya da taşınma her şeyi alt üst edebilir mi? Finansman burada size tam bir özgürlük sağlar. Öte yandan, leasing ile, kesin bir hesaplama altın ağırlığında değerindedir.

- Kullanım ve aşınma ve yıpranma: Titiz bir tip misiniz, yoksa bir çizik sizin için sorun değil mi? Finanse edilen bir araçta, normal aşınma ve yıpranmanın ne olduğuna kendiniz karar verirsiniz. Kiralık bir araç söz konusu olduğunda, bu durum araç iade edildiğinde bir uzman tarafından belirlenir.

Soru 3: Esneklik sizin için ne kadar önemli?

Hayat planlamanız çok önemli bir noktadır. Daha uzun süreli bir taahhütte mi bulunmak istiyorsunuz yoksa birkaç yılda bir kartları yeniden karıştırmayı mı tercih edersiniz?

- Yeni bir şeylerden hoş lanıyor musunuz: Teknik ilerlemeyi seviyor ve her iki ila üç yılda bir en son modeli satma endişesi duymadan kullanmak mı istiyorsunuz? Leasing’in temel vaadi tam olarak budur.

- Güvenlik ve uzun ömürlülük: Aracınızı uzun yıllar boyunca sadık bir yol arkadaşı olarak görüyor ve sözleşme biter bitmez yeni bir karar vermek zorunda kalmak istemiyor musunuz? O halde finansman size aradığınız istikrarı sağlar.

Bu noktalar üzerinde düşündükten sonra, yavaş yavaş net bir resim ortaya çıkacaktır. Genelleştirilmiş bir “daha iyi” veya “daha kötü” yoktur – sadece kendi kişisel durumunuz için “daha uygun” veya “daha az uygun” vardır.

Finansman sizin için en iyi seçenekse, bir sonraki adım en iyi koşulları güvence altına almaktır. Rehberimizde hangi başarili bi̇r kredi̇ başvurusu i̇çi̇n i̇puçlari ve püf noktalari gerçekten yardımcı olur.

Finansman veya leasing: Bilmeniz gereken başka neler var?

Finansman ve leasing arasındaki temel farklara ışık tuttuğumuza göre, günlük yaşamda belirleyici olabilecek ayrıntılı sorular sıklıkla ortaya çıkmaktadır. Son olarak, uygulamada tekrar tekrar karşılaştığımız en sık sorulan sorulardan bazılarına açıklık getirelim.

Sahadan gelen bu cevaplar son belirsizlikleri de ortadan kaldıracak ve uzun vadede doğru hissettiren bir karar vermenize yardımcı olacaktır.

Finansman ve leasing kredi notumu nasıl etkiler?

Her iki yöntem de – finansman ve leasing – SCHUFA gibi kredi kuruluşlarında iz bırakır, ancak izlerin türü farklıdır. Klasik bir finansman kredisi normal bir borç olarak kaydedilir. Taksitlerinizi her zaman zamanında öderseniz, bu puanınız üzerinde olumlu bir etkiye bile sahip olabilir. Bu, güvenilir bir sözleşme ortağı olduğunuzu kanıtlar.

Finansal kiralama sözleşmesi de raporlanır, ancak farklı şekilde ağırlıklandırılır. Daha çok kira ile karşılaştırılabilir düzenli bir ödeme yükümlülüğü gibi sayılır. Mülk edinmediğiniz için, bir kira sözleşmesi genellikle kredi notunuz üzerinde büyük bir kredi limitinden daha az yük oluşturur.

Sözleşmeden daha erken çıkmak istersem ne olur?

Dürüstçe mi? Her iki modelde de erken çıkış zor ve genellikle pahalı bir iştir. Finansman durumunda, elbette kredinin tamamını istediğiniz zaman geri ödeyebilirsiniz. Ancak banka, kaybettiği faizi telafi etmek için neredeyse her zaman bir erken geri ödeme ücreti talep eder.

Bir leasing sözleşmesini kolayca iptal edemezsiniz. En yaygın, ancak genellikle zahmetli çözüm, kira sözleşmesini devralmaktır. Bu, mevcut koşullar altında sözleşmenizi devralacak birini bulmanız gerektiği anlamına gelir. Ancak bunun işe yarayıp yaramayacağı her zaman kiralayanın mutabakatına bağlıdır – hiçbir garantisi yoktur.

İster finanse edin ister kiralayın: Uzun vadeli bir taahhüt altına giriyorsunuz. Her iki seçenekte de kolay bir acil çıkış yoktur. Bunu en başından itibaren aklınızda bulundurmalısınız.

“Gizli” maliyetler konusunda nelere dikkat etmeliyim?

Küçük yazılar, uygun bir oranı hızla pahalı bir olaya dönüştürebilir. Finansman söz konusu olduğunda, her şey yine de oldukça yönetilebilirdir. Burada olası işlem ücretlerine ve isteğe bağlı kalan borç sigortasının kesin koşullarına dikkat etmelisiniz.

Leasing söz konusu olduğunda, potansiyel tuzakların listesi daha uzundur ve dikkatli bir göz gerektirir:

- Ekstra kilometreler: Kararlaştırılandan daha fazla yaptığınız her kilometre size pahalıya mal olacaktır. Burada gerçekçi hesap yapın!

- Azalan değer için tazminat: Normal kullanım belirtilerinin ötesine geçen çizikler, ezikler veya lekeler, iade sırasında yüklü ek ödemelere yol açabilir.

- Sigorta gereksinimleri: Kiraya verenler genellikle, bazen sabit garaj taahhüdü ile bile pahalı tam kapsamlı sigorta şartı koşarlar.

Bu nedenle, sonunda kaba bir uyanıştan kaçınmak için sözleşme ayrıntılarını nokta nokta incelemeye gerçekten değer.

Tüm gerçekleri tarttınız ve esnek finansman sizin için doğru seçenek gibi mi görünüyor? Finanz-Fox, projeniz için doğru krediyi bulmanıza yardımcı olmak için burada. Şeffaf kredi hesaplayıcımız, durumunuza en uygun teklifi keşfedebilmeniz için çeşitli seçenekleri gözden geçirmenizi sağlar. Karşılaştırmaya şimdi başlayın ve planlarınızı gerçekleştirme yolunda büyük bir adım atın.

İdeal kredinizi şimdi https://www.finanz-fox.de adresinde bulun .