Depozito ödemeden araba satın almak – çoğu kişi için bu gerçek olamayacak kadar iyi bir fikirdir. Yine de zorlukla biriktirdiğiniz parayı tek seferde harcamak zorunda kalmadan hemen direksiyon başına geçmek genellikle en akıllıca çözümdür. Sadece satın alma fiyatının tamamını finanse edersiniz ve rezervlerinizi diğer önemli şeyler için serbest bırakırsınız. Bu tembel bir taviz değil, daha fazla finansal esneklik için gerçek bir araçtır.

Neden bazen birikimlerinizi saklamak daha akıllıca olur?

Sadece hayal edin: Hayalinizdeki arabanın önünde duruyorsunuz ve hemen yola çıkabilirsiniz. Çoğu zaman bu sadece bir dilek değil, basitçe bir gerekliliktir. Eski arabanız aniden pes eder, ailenizin daha fazla alana ihtiyacı vardır veya yeni işinize bir araç olmadan gidemezsiniz. Böyle zamanlarda bekleyemezsiniz.

İşte tam da bu noktada tam finansman devreye giriyor. Birikimlerinizi ilk kilometreden itibaren değer kaybeden bir arabaya yatırmak yerine, paranızı hesabınızda tutarsınız. Bu da size beklenmedik onarımlar, bir sonraki tatiliniz veya mantıklı bir yatırım için güven verici bir yastık bırakır.

Almanya’da artık niş bir ürün değil

Bu pragmatik yaklaşım giderek daha popüler hale geliyor. Özkaynaksız finansman, özellikle yeni otomobiller söz konusu olduğunda, Almanya’da uzun zamandır popüler bir seçenek haline gelmiştir. Her ne kadar 2025 yılı için pazar eğilimlerini analiz eden DAT Report 2026’ya göre ortalama yeni otomobil fiyatları çok az bir artışla 44.560 Avro ‘ya yükselmiş olsa da, giderek daha fazla alıcı bu seçeneği tercih ediyor. Bir araştırma, yeni araçların yüzde 23′ ünün özel olarak kiralandığını gösteriyor – bu tekliflerin çoğu peşinat gerektirmiyor, bu da başlamayı çok kolay hale getiriyor. Ayrıca autoflex24.de adresindeki otomobil finansmanı kılavuzumuzda daha fazla arka plan bilgisi bulabilirsiniz.

Belirleyici avantaj, hemen harekete geçebilmenizdir. Planlarınızı ertelemek zorunda kalmaz, yeni yaşam koşullarına doğrudan tepki verebilirsiniz.

Yani burada söz konusu olan, aslında karşılayamayacağınız bir arabaya sahip olmak değildir. Aksine, sermayenizi akıllıca kullanmak stratejik bir karardır. Sürekli değer kaybeden bir varlığa bağlamak yerine, esnek bir şekilde kullanılabilir durumda kalır. Önemli olan tek şey, önceden iyi bilgilendirilmiş olmanız ve koşulları tam olarak anlamanızdır. O zaman peşinatsız finansman acil bir çözümden özgürlük ve güvenlik yaratan gerçekten akıllıca bir karara dönüşür.

Peşinat olmadan hangi finansman modelleri gerçekten işe yarıyor?

Yeni bir araba istiyorsunuz ama birikimlerinize dokunmamayı mı tercih ediyorsunuz? Tam finansman dünyasına hoş geldiniz! Birçok kişi tek ve katı bir yol düşünür, ancak neyse ki gerçek farklıdır. Aslında çok çeşitli ihtiyaçlara uyacak şekilde uyarlanabilen birkaç denenmiş ve test edilmiş model vardır.

Temel olarak, her zaman tek bir ana soruya gelir: Sizin için en önemli olan nedir? Sürenin sonunda aracın yasal sahibi olmak mı istiyorsunuz? Yoksa üç ya da dört yıl sonra ne olacağını henüz bilmediğiniz için maksimum esneklik mi istiyorsunuz? Belki de sadece aylık taksiti mümkün olduğunca düşük tutmak istiyorsunuz.

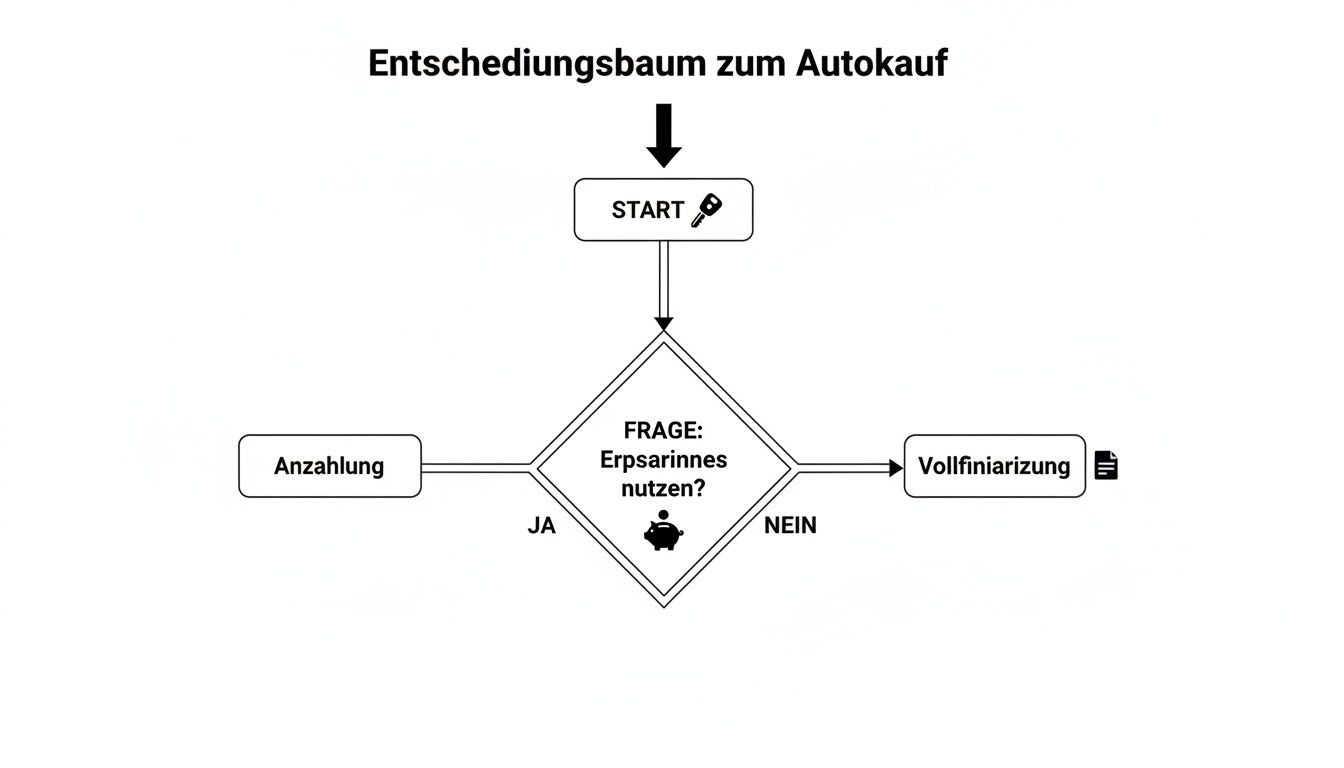

İşte yolculuk tam da burada başlar. Aşağıdaki grafik ilk karar noktasını özetlemektedir: özkaynak kullanmak mı yoksa likit kalmak mı?

Gördüğünüz gibi, tam finansman lehine karar vermek, kendi rezervlerinizi başka şeyler için kullanılabilir tutmak için bilinçli bir adımdır. Şimdi en yaygın üç yönteme daha yakından bakalım.

Klasik taksitli kredi: mülkiyete giden doğrudan yol

Taksitli kredi mutlak bir klasiktir – ve bunun iyi bir nedeni vardır. Dürüst, şeffaf ve karmaşık değildir. Satın alma bedelinin tamamını bir bankadan ödünç alırsınız, aylık sabit taksitler halinde geri ödersiniz ve son transferle birlikte araç %100 sizin olur. Eğer yok, ama yok.

Bu model, planlama güvenliğini seven herkes için idealdir. İlk günden itibaren ne bekleyeceğinizi ve vade sonunda yüksek bir son taksit gibi kötü sürprizler olmayacağını bilirsiniz.

3 yönlü finansman: sözleşme sonunda maksimum esneklik

Genellikle balon finansman olarak adlandırılan bu model akıllıca bir melezdir. Püf noktası: aylık taksitler hoş bir şekilde düşüktür, ancak sonunda sizi “balon” olarak adlandırılan daha büyük bir son taksit beklemektedir. Bununla ilgili en iyi şey, daha sonra sahip olduğunuz üç seçenektir:

- Satın alma: Son taksiti tek seferde (veya biriktirdiğiniz paradan) ödersiniz ve aracın sahibi olursunuz.

- Daha fazla finansman: Nakit sıkıntınız varsa, son taksiti yeni bir kredi ile ödeyebilirsiniz.

- İade: Aracı bayiye iade edersiniz ve sorun çözülür (durum ve kilometrenin doğru olması şartıyla).

Bugün kendini adamak istemeyen veya adayamayan herkes için mükemmeldir. Tüm kapıları açık tutar.

Özel bir ödeme yapmadan leasing: sahip olmak yerine kullanmak

Leasing ile aracı satın almazsınız, belirli bir süre için kiralarsınız. Peşinatsız araç finansmanı burada normal özel leasing ödemesinden vazgeçerek çalışır. Taksitler genellikle oldukça düşüktür, çünkü aracın tüm değerini değil, yalnızca kullanım süreniz boyunca amortismanını ödersiniz.

Düzenli olarak yeni bir model kullanmak istiyorsanız ve yeniden satma konusunda endişelenmek istemiyorsanız leasing mükemmel bir çözümdür. Sonunda, sadece arabayı iade edersiniz.

Bu finansman şekli artık sadece yeni otomobiller için popüler değil. Bir araştırmaya göre, kullanılmış otomobil fiyatlarının 2025 yılında ortalama 18.310 € seviyesinde sabit kalması beklendiğinden, alıcıların yaklaşık yüzde 49 ‘u finansmanı tercih edecek – genellikle peşinat ödemeden. Leasingmarkt.de’nin verileri bu eğilimi destekliyor: 2024 yılında tüm leasing sözleşmelerinin yüzde 38 ‘i kullanılmış otomobiller içindi.

Doğru modeli seçmek çok kişisel bir karardır. Doğrudan karşılaştırmayı daha derinlemesine incelemek isterseniz, Leasing veya araç kredisi – hangi finansman bana uygun?

Bir bakışta depozito olmadan finansman seçenekleri

Karar vermenizi kolaylaştırmak için üç modelin en önemli özelliklerini bir tabloda özetledik. Bu, farklılıkların nerede yattığını ve hangi seçeneğin durumunuza en uygun olduğunu bir bakışta görmenizi sağlar.

| Özellik | Klasik taksitli kredi | 3 yönlü finansman | Özel ödeme olmadan leasing |

|---|---|---|---|

| Aylık taksitler | Sabit ve öngörülebilir (oldukça yüksek) | Taksitli krediden daha düşük | Genellikle en düşük |

| Sonunda mülk | Evet, son taksitten sonra otomatik olarak | Evet, son taksitin ödenmesinden sonra | Hayır, araç geri gidiyor. |

| Son taksit | Hiçbiri | Evet, yüksek bir “balon oranı” | Hiçbiri |

| Sonunda esneklik | Yok, sadece mülk | Çok yüksek (satın al, finanse et, iade et) | Düşük (sadece dönüş) |

| Kilometre sınırı | Hayır | Evet, iade ile ilgili | Evet, aşım durumunda ek ödemelerle birlikte |

| Şunlar için ideal | Mülkiyet ve planlama güvenliği isteyen alıcılar | Tüm seçeneklerini açık tutmak isteyen kararsız kişiler | Her zaman yeni bir model isteyen ve kendilerini bağlamak istemeyen sürücüler |

Her modelin kendine özgü bir cazibesi vardır. Taksitli kredi netlik sunar, 3 yönlü finansman maksimum seçim özgürlüğü sunar ve leasing en düşük aylık maliyetleri sunar. Sonunda, kişisel öncelikleriniz karar verici faktördür.

Kredi notunuz finansmanın anahtarıdır

Dürüst olalım: depozito olmadan araba finansmanı herhangi bir banka için önemli bir inanç sıçramasıdır. Kendi paranızı masaya koymak zorunda kalmadan satın alma fiyatının tamamını ödünç alırsınız. Elbette, kredi verenler bunu yalnızca taksitleri güvenilir bir şekilde geri ödeyebileceğinize kesinlikle ikna olduklarında yapacaktır. En güçlü argümanınız? Tertemiz bir kredi notu – ya da profesyonellerin dediği gibi: iyi bir kredi notu.

Peki “iyi kredi notu” tam olarak ne anlama geliyor? Güzel bir SCHUFA puanından çok daha fazlasıdır. Bankalar, kişisel riskinizi değerlendirmek için birçok küçük taştan oluşan bir mozaik gibi genel resme bakarlar. Boyadaki küçük bir çizik hemen reddedilmenize yol açmaz, ancak tersine en yüksek puan da ücretsiz bir geçiş değildir.

Bankalar gerçekten neleri inceliyor?

Kendinizi bankacının yerine koyun. Mali durumunun sağlam olduğundan emin olmadan birine borç para verir misiniz? Kesinlikle öyle. Bankaların hayatınızdaki ve iş durumunuzdaki birkaç önemli noktaya bakarak yaptığı şey tam olarak budur.

Bunlar en önemli mihenk taşlarıdır:

- İstikrarlı bir gelir: Açık uçlu bir iş sözleşmesi burada saf altındır. Bankaya uzun vadeli güvenceniz olduğu sinyalini verir. Elbette, net geliriniz de yeterince yüksek olmalıdır, böylece tüm sabit maliyetler düşüldükten sonra kredi taksiti hala kolayca karşılanabilir.

- Temiz bir ödeme geçmişi: SCHUFA bilgileriniz burada her şeyin başı ve sonudur. Geçmişte faturaları ve taksitleri her zaman zamanında ödeyip ödemediğinizi ortaya çıkarır. Örneğin iptal edilen krediler veya ödenmemiş cep telefonu sözleşmeleri gibi olumsuz kayıtlar genellikle doğrudan bir eleme kriteridir.

- Devam eden yükümlülükler: Halihazırda başka kredileriniz veya yüksek aylık giderleriniz var mı? Banka, başka bir taksitin bütçenizi bozup bozmayacağını görmek için zorlu bir hesaplama yapacaktır.

İyi bir kredi notu gökten düşmez – kendi mali durumunuza karşı sorumlu bir yaklaşımın sonucudur. Bunu, adil faiz oranlarına ve depozito ödemeden hayalinizdeki arabaya sahip olma vaadine giden biletiniz olarak görün.

Banka mülakatına en iyi şekilde nasıl hazırlanılır?

Bir başvuru formu doldurmadan önce kendiniz dürüst bir kontrol yapmalı ve gerekli tüm belgeleri toplamalısınız. Ne kadar iyi hazırlanırsanız, o kadar kendinden emin ve ikna edici görünürsünüz.

Başvuru için kontrol listeniz:

- Maaş kanıtı: Son üç maaş bordrosu elinizde olmalıdır. Serbest meslek sahibiyseniz, banka genellikle son iki vergi değerlendirmesine veya güncel bir iş analizine (BWA) ihtiyaç duyar.

- Banka hesap özetleri: Son üç aya ait banka hesap özetlerini de sunmalısınız. Banka bunları düzenli nakit makbuzlarınızı kontrol etmek ve harcama yapınıza bakmak için kullanacaktır.

- SCHUFA kredi raporu talep edin: Tavsiyem: SCHUFA’dan verilerinizin ücretsiz bir kopyasını önceden sipariş edin. Bu şekilde tüm kayıtların doğru olup olmadığını kendiniz görebilirsiniz. Banka görmeden önce yanlış veya güncel olmayan verilerin silinmesini sağlayabilirsiniz.

Mali durumunuzu kontrol altında tutar ve tüm belgelerinizi elinizin altında bulundurursanız, yalnızca tüm süreci hızlandırmakla kalmaz, aynı zamanda size güvenilebileceğini de gösterirsiniz. Konuyu daha derinlemesine incelemek ve finansal güvenilirliğinizi özellikle nasıl güçlendirebileceğinizi öğrenmek ister misiniz? Finanz-fox.de adresinde kredibilite anahtar kelimesi altında faydalı pratik ipuçları bulabilirsiniz. Küçük bir zemin çalışması burada gerçekten büyük fark yaratabilir.

Teklifleri karşılaştırın ve gizli maliyetleri ortaya çıkarın

Kapıdan içeri giren ilk teklif genellikle harika görünür. Düşük bir aylık taksit belirir ve hayalinizdeki araba bir anda ulaşılabilir görünür. Ancak tam da bu noktada dikkatli olmanız gerekir, çünkü asıl iş burada başlar. Sadece taksite bakarsanız, depozitosuz araç finansmanının gerçek maliyetlerinin nerede gizlendiğini gözden kaçırmak kolaydır: küçük yazılarda.

Pahalı bir tuzağa düşmekten kaçınmak için, teklifleri bir profesyonel gibi incelemeyi öğrenmeniz gerekir. Anahtar, iki terim arasında ayrım yapmaktır: borçlanma oranı ve APR.

Borçlanma oranı, ödünç alınan paranın “net fiyatı “dır. Ancak, APR gerçekten önemli olan rakamdır. İşlem ücretleri gibi tüm ek maliyetler zaten buraya dahil edilmiştir. Sadece bu rakamla teklifleri adil ve dürüst bir şekilde karşılaştırabilirsiniz.

Kredi hesaplayıcısı ile çeşitli senaryolar üzerinde çalışın

Çevrimiçi bir kredi hesaplayıcısı bu aşamada en iyi arkadaşınızdır. Rakamlara hayat verir ve küçük değişikliklerin mali durumunuzu nasıl etkileyeceğini size anında gösterir.

Diyelim ki 20.000 Euro finanse etmek istiyorsunuz.

- Senaryo 1: %5,39 faiz oranı ile 48 aylık bir vade seçiyorsunuz. Bu, yaklaşık 463 avroluk bir aylık taksitle sonuçlanır.

- Senaryo 2: Aylık taksiti azaltmak için vadeyi 60 aya uzatırsınız. Taksit daha rahat bir şekilde 381 avroya düşer. Peki ne olur? Önemli ölçüde daha fazla faiz ödersiniz.

Bu basit simülasyon oyunu, düşük aylık taksitler ile yüksek toplam maliyetler arasındaki ebedi dengeyi ortaya koyar. Daha fazla ödeme yapmadan bütçenize uygun bir yol bulmanıza yardımcı olur. Farklı seçenekleri hesaplamak için faydalı araçları ve pratik ipuçlarını kolay kredi karşılaştırma kılavuzumuzda bulabilirsiniz.

Küçük puntolarla yazılmış tipik maliyet tuzakları

Hepimizin bildiği gibi, şeytan ayrıntıda gizlidir – ya da bu durumda, kredi sözleşmesinin küçük yazılarında. Burası, sözde elverişli finansmanı hızla bir kabusa dönüştürebilecek tuzakların saklı olduğu yerdir.

Bu durum alarm zillerini çaldırmalıdır:

- Kalan borç sigortası (RSV): Bu genellikle size mutlak bir zorunluluk olarak satılır, ancak çoğu durumda pahalı ve gereksizdir. Bu teminata gerçekten ihtiyacınız olup olmadığına eleştirel bir gözle bakın – ayrı bir vadeli hayat sigortası ile genellikle daha iyi ve daha ucuza gelirsiniz.

- Gizli işlem ücretleri: Daha az yaygın hale gelmiş olsalar da, bazen farklı bir isim altında yeniden ortaya çıkarlar. Başlangıçta ortaya çıkan tüm tek seferlik masrafları her zaman açıkça sorun.

- Ücretsiz planlanmamış geri ödemeler yok: İyi bir sözleşme size krediden daha hızlı kurtulmak için istediğiniz zaman ekstra para ödeme özgürlüğü verir. Bu size sonunda para kazandırır. Eğer bu seçenek yoksa, kapana kısılmışsınız demektir.

- Erken ödeme için yüksek cezai faiz oranları: Hayat öngörülemez. Ya aracınızı sözleşme bitmeden önce satmanız gerekirse ya da satmak isterseniz? Ağır bir erken geri ödeme cezası işinizi zorlaştırabilir.

Düşük faiz oranı işin sadece yarısıdır. Gerçek finansal özgürlüğü, hayatın getirdiği her şey için size gerekli hareket alanını sağlayan adil sözleşme koşulları ile tanıyabilirsiniz.

Peşinatsız araç finansmanı piyasası oldukça rekabetçidir. Bir yandan Audi gibi üreticiler belirli modeller için satın alma fiyatının tamamını kapsayan özel %0 finansman sunmaktadır. Ancak burada dikkatli olunması tavsiye edilir, çünkü bu genellikle aksi takdirde alacağınız indirimler pahasına olur.

Öte yandan, klasik taksitli kredi de vardır. Karşılaştırma portallarına bir göz atın: PSD Bank, 48 ay boyunca 20.000 Avro için %5,39 efektif faiz oranı sunmakta ve aylık 463 Avro taksit ödemektedir. Araştırmalar, alıcıların yüzde 56′ sının kendilerine 15.000 ila 50.000 avro arasında bir bütçe belirlediğini gösteriyor. Teklifleri iyice kontrol etmek için zaman ayırın – sonunda size binlerce avro kazandırabilir.

Başvurudan imzaya: finansman nasıl sağlanır

Neyse ki, depozito olmadan araç finansmanı almak artık zor değil. Kalın klasörlerle banka banka dolaşıp hacca gitmek zorunda kaldığınız günleri unutun. Karşılaştırma portallarında bulunanlar gibi dijital uygulamalar sayesinde tüm süreç çok daha rahat ve hepsinden önemlisi daha hızlı hale geldi.

Her şey genellikle çevrimiçi koşullar hakkında bağlayıcı olmayan bir sorgulama ile başlar. Temel verilerinizi giriyorsunuz ve ilk özelleştirilmiş teklifleri dakikalar içinde alıyorsunuz. Bununla ilgili en iyi şey? Bu adım tamamen SCHUFA‘dan bağımsızdır. Böylece puanınız düşmeden boş zamanlarınızda etrafa bakabilirsiniz. Sadece “İşte teklif bu!” dediğinizde bağlayıcı başvuruyu seçilen bankaya gönderirsiniz.

Mülakata iyi hazırlanın – nasıl düzgün müzakere edilir

İster bir araba bayisinde oturuyor olun, ister doğrudan bir banka danışmanıyla konuşuyor olun – iyi bir hazırlık işin yarısıdır. Sonuçta, mesele sadece bir taahhüt almak değil, kendiniz için mümkün olan en iyi koşulları elde etmektir.

Bu argümanlarla, en yüksek faiz oranı için en iyi kartlara sahipsiniz:

- Kredi itibarınız en güçlü varlığınızdır: iyi SCHUFA puanınız ve sabit geliriniz hakkında açıkça konuşun. Düşük riskli bir müşterisiniz ve bu faiz oranına yansıtılmalıdır.

- Ev ödevinizi yaptığınızı gösterin: Masaya (anonimleştirilmiş) bir rakip teklifi koymaktan çekinmeyin. Bu, piyasayı bildiğinizi ve önünüze gelen ilk teklifi kabul etmeyeceğinizi açıkça gösterir.

- Bonus puan olarak esneklik: Özel geri ödemeleri ücretsiz yapma olasılığını aktif olarak sorun. Bu, öngörü sahibi olduğunuzu gösterir ve krediyi güvenilir bir şekilde ve belki de planlanandan daha hızlı geri ödemek istediğinizin altını çizer.

İyi bir müzakereci agresif bir havlayıcı değil, iyi bilgilendirilmiş biridir. Mali durumunuzu kontrol altında tuttuğunuzu ve adil bir teklifin ne olduğunu tam olarak bildiğinizi gösterin.

Planlanmamış geri ödemeler yapma seçeneği ağırlığınca altın değerindedir. Size beklenmedik bir ikramiyeyi veya küçük bir mirası doğrudan geri ödemeye koyma özgürlüğü verir. Bu size sonunda çok fazla faiz maliyeti tasarrufu sağlar ve vadeyi kısaltır. Bu konuda ısrarcı olun – müşteri dostu bir sözleşme için açık bir kalite işaretidir. Kendinizi daha da iyi silahlandırmak istiyorsanız, başarılı bir kredi başvurusu için değerli ipuçlarını ve püf noktalarını rehberimizde bulabilirsiniz.

Son kontrol: imzalamadan önce dikkat edilmesi gerekenler

Pazarlığı yaptınız, teklif önünüzde – şimdi en önemli an geliyor. Boş zamanlarınızda sözleşmeyi gözden geçirmek için zaman ayırdığınızdan emin olun. İmzanız bağlayıcıdır, bu nedenle her ayrıntı doğru olmalıdır.

Bu maddelere özellikle yakından bakın:

- Efektif yıllık faiz oranı: Pazarlık yaptığınız kesin faiz oranı burada belirtilmiş mi? Teklif ile kısa bir karşılaştırma zorunludur.

- Özel geri ödeme hakkı: Ücretsiz özel geri ödeme seçeneği gizli ücretler olmaksızın sözleşmede açıkça belirtilmiş mi?

- Erken geri ödeme cezası: Kredinin tamamını erken ödemek isterseniz bunun maliyeti ne olur? Miktar yasa ile sınırlandırılmıştır, ancak kesin koşullar yine de adil olmalıdır.

- Ek ürünler: Küçük yazıları dikkatlice kontrol edin. Pahalı bir artık borç sigortasını veya istemediğiniz başka bir paketi fark etmemiş olabilir misiniz?

Sadece her noktayı anladığınızda ve tüm koşullar konuştuğunuz gibi olduğunda imzalamalısınız. Bu, yeni bir araba hayalinizin gerçekten sağlam bir finansal temele oturmasını sağlayacaktır.

Depozito olmadan araç finansmanı hakkında sıkça sorulan sorular

Depozito olmadan bir arabayı finanse etmek büyük bir karardır. Birçok sorunun ortaya çıkacağını söylemeye gerek yok. Sayısız danışmanlık seansındaki deneyimlerime dayanarak, çoğu insan için ayakkabının nerede sıkıştığını biliyorum. En yaygın dört endişeyi açık ve dürüst bir şekilde gözden geçirelim, böylece planlamaya iyi bir hisle başlayabilirsiniz.

Belirli süreli iş sözleşmesi ile kredi – bu mümkün mü?

Gerçekten mi? Zor ama kesinlikle yapılabilir. Bankalar güvenliği sever ve açık uçlu bir sözleşme onlar için en üst düzeydir. Ancak bu, kapının sizin için kapalı olduğu anlamına gelmez.

Belirleyici kaldıraç genellikle vadedir: kredi sözleşmesini sabit vadeniz içinde sona erecek şekilde yapılandırırsanız, şansınız büyük ölçüde artar. Bir başka koz da sürekli bir işi ve iyi bir kredi notu olan ikinci bir borçlu, örneğin eşiniz olabilir. Banka ile diyaloğunuzda şeffaf olun, kariyer beklentilerinizi açıklayın ve belki de bunu eksiksiz bir CV ile destekleyin. Bu harikalar yaratacaktır.

Balon finansman için yüksek son taksiti ödeyemezsem ne olur?

Sonundaki bu büyük taksit – “balon” – birçok insanın karnını ağrıtır. Ancak son ödeme tarihinde paranız hazır değilse paniğe kapılmayın. Bu durumdan kurtulmanın temelde üç yolu vardır:

- Anahtarı iade edin: En basit çözüm. Arabayı bayiye iade edersiniz. Geri alım değeri genellikle sözleşme imzalandığında garanti edilir, bu da size büyük bir planlama güvenliği sağlar.

- Takip finansmanı: Bu klasik bir seçenektir. Son taksit basitçe yeni, normal bir taksitli krediye dönüştürülür. Ancak bunun günün sonunda aracı doğal olarak daha pahalı hale getirdiğini unutmayın.

- Kendiniz satın: Arabayı açık pazarda da satışa sunabilirsiniz. Son taksitten daha yüksek bir fiyat elde ederseniz, küçük bir kar bile elde edebilirsiniz.

Yüzde sıfır finansman gerçekten bir hediye midir?

Kağıt üzerinde doğru: 0 faiz ile fazladan bir kuruş bile ödemezsiniz. Ancak işin püf noktası genellikle küçük yazılarda veya satın alma fiyatında gizlidir. Bu tür cazip teklifler neredeyse her zaman aracın kesin olarak hesaplanmış liste fiyatıyla bağlantılıdır.

Bu şu anlama gelir: pazarlık yok, indirim yok, nakit indirimi yok. Her zaman hesap kitap yapın! 15′ lik bir indirim için pazarlık yapabileceğiniz bir araba için normal bir taksitli kredi, neredeyse her zaman sonunda daha ucuz bir seçenektir.

Yüzde 0 finansman bir hediye değil, bir pazarlama aracıdır. Maliyetler genellikle zaten araç fiyatında gizlidir. Her zaman toplam maliyetleri karşılaştırın, sadece faiz oranını değil!

Bir kredi sorgulaması SCHUFA puanımı yok eder mi?

Bu yaygın bir yanlış anlama olduğu için burada net bir ayrım yapmamız gerekiyor. Çeşitli teklifler almak için Finanz-Fox gibi bir karşılaştırma portalını kullanırsanız, sadece “kredi koşulları hakkında bir sorgulama” başlatırsınız. Bu %100 SCHUFA‘dan bağımsızdır. Bu, düzinelerce koşulu karşılaştırabileceğiniz ve puanınızın değişmeyeceği anlamına gelir.

Bir teklif lehine karar verdiyseniz ve nihai, bağlayıcı başvuruyu bankaya gönderdiyseniz durum farklıdır. Bu durumda dosyanıza kaydedilen bir “kredi sorgulaması” söz konusudur. Kısa bir süre içinde bu tür çok sayıda bağlayıcı sorgulama puanınızı düşürebilir. Bu durumda sanki her yerde umutsuzca kredi arıyor ve reddediliyormuşsunuz gibi görünür. Hızlı bir şekilde başvurmanız gerekiyorsa, anında kredi karşılaştırma kılavuzumuz size SCHUFA riski olmadan ihtiyacınız olan parayı nasıl alacağınızı gösterecektir.

Gördüğünüz gibi: Gerekli bilgi birikimiyle, özkaynaksız yeni bir arabaya giden yol o kadar da kayalık değil. Finanz-Fox olarak sizin için en iyi koşulları filtrelemek ve belirsizlikleri gidermek için yanınızdayız. Tek yapmanız gereken https://www.finanz-fox.de adresinden hiçbir yükümlülük altına girmeden karşılaştırma yapmaya başlamak – ve hayalinizdeki arabaya kararlı bir adım daha yaklaşmak.