Kendi evinize sahip olma hayalinizi gerçekleştirmek istiyorsanız, kaçınamayacağınız bir soru var: Tüm bunları mümkün olan en iyi koşullarda nasıl finanse edebilirim? Bunu yapmanın doğrudan yolu, ipotek faiz oranlarının kapsamlı bir karşılaştırmasını yapmaktır. Evinizin bankasından gelen ilk en iyi teklifi kabul etmek yerine, hedefe yönelik bir analiz yaparak tüm vade boyunca binlerce, hatta on binlerce Euro tasarruf edebilirsiniz. Kağıt üzerinde faiz oranlarındaki küçük farklar bile pratikte büyük bir finansal etkiye sahip olabilir.

Mortgage kredisi için faiz oranı karşılaştırması neden çok önemlidir?

Bir mülk satın almak muhtemelen hayatınızda vereceğiniz en büyük finansal kararlardan biridir. Anlaşılır bir şekilde, birçok müstakbel mülk sahibi neredeyse sadece mülkün satın alma fiyatına odaklanır. Ancak, aynı derecede belirleyici bir maliyet faktörü genellikle arka plana itilir: faiz oranları. Ancak, faiz oranlarının dikkatli bir şekilde karşılaştırılması sadece bir formalite değil, önümüzdeki yıllarda bütçenizi şekillendirecek finansal bir gerekliliktir.

Bir an için 300.000 Avroluk bir krediye ihtiyacınız olduğunu düşünün. İlk teklif %3,8 faizli, kapsamlı bir karşılaştırmadan sonra aldığınız bir diğer teklif ise %3,3 faizli. İlk bakışta, 0,5 puanlık bu fark dünyayı sarsacak gibi görünmeyebilir. Ancak gerçekte durum oldukça farklı görünmektedir.

Küçük sayıların gücü

Bu küçük sayılabilecek fark, yıllık 1.500 € faiz tasarrufu anlamına gelmektedir. On yıllık sabit faizli bir dönem boyunca bu miktar 15.000 Avro‘ya ulaşmaktadır. Bu parayı planlanmamış geri ödemeler, yeni bir mutfak ya da sadece genel yaşam kaliteniz için kullanabilirsiniz.

Mevcut piyasa koşulları bu aralığı çok net bir şekilde ortaya koymaktadır. Sabit faiz oranı ve kredi-değer oranına bağlı olarak, en yüksek inşaat faiz oranları şu anda yıllık %3,38 ile %4,13 arasında değişmektedir. Finanztip verilerinin karşılaştırılması, aynı kredi notu ve bölgede bile faiz oranlarının yüzde 0,5 puan değişebildiğini göstermektedir – bu da 300.000 Avroluk bir kredi için on yıl boyunca on binlerce Avro anlamına gelmektedir. Güncel faiz oranı gelişmeleriyle ilgili ayrıntılı bilgileri mortgage faiz oranlarıyla ilgili bu sayfada bulabilirsiniz.

Faiz oranından daha fazlası

Ancak, gerçekten iyi bir karşılaştırma sadece yüzde değerinin ötesine geçer. Yaşam durumunuza tam olarak uyan koşulları bulmanıza yardımcı olur. Esnek geri ödeme seçenekleri veya ücretsiz özel geri ödeme imkanı, sonuçta yüzde on daha az faiz kadar değerli olabilir.

En iyi faiz oranı her zaman kişisel yaşam planlamanıza ve mali durumunuza en uygun olandır. Bu nedenle iyi bir karşılaştırma sadece rakamları değil, aynı zamanda sözleşmenin esnekliğini de dikkate alır.

Bu kılavuz sizi elinizden tutar ve süreç boyunca adım adım yönlendirir. Faiz oranınızı gerçekten hangi faktörlerin etkilediğini ve elmalarla armutları karşılaştırmadan teklifleri nasıl doğru değerlendireceğinizi açıklıyoruz. Bu arada, harcamaları daha iyi anlayarak avantaj elde etme ilkesi birçok alanda geçerlidir. Örneğin, diğer alanlarda da maliyetleri nasıl anlayabileceğinizi ve tasarruf edebileceğinizi öğrenin.

Doğru bilgilerle, kendi eviniz için bilinçli ve her şeyden önce maliyet tasarrufu sağlayan bir karar verebilirsiniz. Mülk finansmanı söz konusu olduğunda karşılaştırma yapmanın neden her zaman faydalı olduğunu ilgili makalemizde de okuyabilirsiniz: https://www.finanz-fox.de/immobilienfinanzierung-warum-ein-vergleich-sich-lohnt/

Borç faizi ve efektif faiz – gerçekten önemli olan

Konut kredisi almak isteyen herkes hemen iki terimle karşılaşır: borçlanma oranı ve efektif faiz oranı. Kulağa benzer geliyorlar, ancak aralarındaki küçük fark, kredinizin sonunda gerçekte neye mal olacağını belirler. İki teklifi karşılaştırmadan önce bu farkı bilmek kesinlikle çok önemlidir.

Borçlanma oranı – eskiden nominal faiz oranı olarak bilinirdi – aşağı yukarı bankanın ödünç aldığı para için talep ettiği saf fiyattır. Sadece kalan borcun faiz maliyetini gösterir. Elbette pek çok sağlayıcı mümkün olan en düşük borçlanma oranının reklamını yapar, çünkü ilk bakışta bu rakam son derece iyi görünür.

Ancak dürüst olmak gerekirse, bu değer gerçeğin sadece yarısıdır. Gerçek mali yükü kavramak için başka bir değer devreye girer.

Efektif faiz oranı neden daha iyi bir pusuladır?

APR, gerçekten dikkat etmeniz gereken rakamdır. Çok daha dürüsttür çünkü borçlanma oranına ek olarak finansmanın yan maliyetlerinin çoğunu da içerir. Hatta kanunen kredileri karşılaştırırken kullanılması zorunludur – ve bunun iyi bir nedeni vardır.

Tipik olarak, efektif faiz oranı bu gibi maliyetleri içerir:

- İşlem ücretleri (bugünlerde nadir, ancak hala var)

- Olası aracılık komisyonları

- Kredi hesabının bakımı için ücretler

- Faiz yükünü etkileyen amortismanların mahsup edilmesi

Düşük borçlanma oranına aldanmayın. Sadece efektif faiz oranı gerçek bir elma-elma karşılaştırması yapılmasını sağlar, çünkü ek maliyetlerin çoğunu zaten ortaya çıkarır. Bunu göz ardı ederseniz, daha fazla ödeme yaparsınız.

Aşağıdaki senaryoyu hayal edin: A Bankası sizi %3,5′lik bir borçlanma oranıyla ikna ediyor, ancak yüksek bir işlem ücreti alıyor. B Bankası kağıt üzerinde “daha kötü” %3,6 ‘lık bir borçlanma oranı sunuyor, ancak bu tür ücretlerden tamamen feragat ediyor. Her şeyi toplarsanız, Banka A’nın efektif faiz oranı %3,75 olabilirken, Banka B aslında %3,65 ile daha uygun teklife sahiptir.

Etkin faiz oranının bile göstermediği gizli maliyetler

Efektif faiz oranı her ne kadar bilgilendirici olsa da, her şeyi kapsayan bir rakam değildir. Birkaç maliyet faktörü dışarıda bırakılır ve finansmanınızı beklenenden daha pahalı hale getirebilir. Bu nedenle her zaman küçük yazılara eleştirel bir gözle bakın ve bunlara dikkat edin:

- Taahhüt faizi: Bu faiz, kredinin tamamını belirli bir süre içinde (genellikle 3 ila 12 ay) çekmezseniz ödenir. Bu, özellikle yeni inşaatlar için yaygın bir maliyet tuzağıdır.

- Tapu harcı girişi için masraflar: Noter ve tapu sicil harçları her zaman en üste eklenir.

- Değerleme masrafları: Bazen banka mülkünüzün değerlemesi için bir ücret talep eder.

- Kısmi ödeme ek ücretleri: Paranın taksitler halinde ödenmesi durumunda – örneğin inşaat işinin ilerlemesine bağlı olarak – ekstra maliyetler ortaya çıkabilir.

Bu nedenle, ipotek faiz oranlarının gerçekten iyi bir şekilde karşılaştırılması şu anlama gelir: efektif faiz oranını bir başlangıç noktası olarak alın, ancak diğer tüm olası maliyetleri özellikle sorun. Gerçek toplam maliyetler hakkında fikir sahibi olmanın tek yolu budur. Bu konuda daha pratik ipuçlarını faiz oranlarını karşılaştırma makalemizde de bulabilirsiniz.

Kişisel faiz oranınızı hangi faktörler şekillendirir?

Mortgage oranlarını karşılaştırdığınızda, herkese uyan tek bir faiz oranı olmadığını hemen fark edersiniz. Kişisel teklifiniz daha çok birkaç temel faktörden oluşan özelleştirilmiş bir sonuçtur. Bunu bir şefin çeşitli malzemelerden bir yemek hazırlaması gibi düşünebilirsiniz – banka riski ve dolayısıyla faiz oranınızı değerlendirmek için bu faktörleri karıştırır.

İyi olan şey, bu parametrelerin katı özellikler değil, aktif kaldıraçlar olmasıdır. Nasıl çalıştıklarını anlarsanız, başlangıç pozisyonunuzu hedefli bir şekilde iyileştirebilir ve genellikle önemli ölçüde daha iyi koşullar sağlayabilirsiniz. Finansmanınızın en önemli dört ayağına daha yakından bakalım.

Sabit faiz oranları: güvenliğe karşı esneklik

Sabit faiz oranı, üzerinde anlaşılan faiz oranının sizin için ne kadar süre değişmeden kalacağını belirler – 10, 15 veya 20 yıllık süreler yaygındır. Piyasada yükselen faiz oranlarına karşı koruyucu kalkanınız olarak görülebilir. Uzun bir sabit faiz oranı size maksimum planlama güvenliği sağlar çünkü aylık taksitiniz bu uzun süre boyunca kesinlikle sabit kalır.

Ancak bu güvenliğin bir bedeli vardır. Bankalar genellikle sabit faiz oranı vaadi için küçük bir faiz primi talep ederler. Bu nedenle 20 yıllık sabit faizli bir finansman, genellikle sadece 10 yıllık bir finansmana göre biraz daha yüksek bir faiz oranına sahip olacaktır. Doğru seçim büyük ölçüde mevcut faiz oranı ortamına ve kişisel risk iştahınıza bağlıdır.

- Uzun sabit faiz dönemi (15+ yıl): Bu, düşük faizli dönemlerde sonsuza kadar uygun koşulları güvence altına almak için ideal bir seçimdir. Finansman takibi söz konusu olduğunda kötü sürprizlerle karşılaşmak istemeyen güvenlik odaklı kişiler için özellikle tavsiye edilir.

- Kısa sabit faiz dönemi (5-10 yıl): Faiz oranlarının gelecekte tekrar düşeceğini tahmin ediyorsanız, yüksek faiz dönemlerinde bir seçenek. Bu size daha fazla esneklik sağlar, ancak faiz oranlarının yükselmesi halinde önemli ölçüde daha pahalı takip finansmanı riskini barındırır.

Kredi-değer oranı: Kaldıraç olarak öz sermayeniz

Kredi-değer oranı, banka için en önemli anahtar rakamlardan biridir. Basitçe, kredi tutarının mülkünüzün değerine oranını yüzde olarak ifade eder. Ne kadar çok öz sermayeniz varsa, kredi-değer oranı o kadar düşük olur – ve mantıksal olarak banka için risk o kadar düşük olur. Bu düşük risk doğrudan daha iyi bir faiz oranıyla ödüllendirilir.

Yüksek bir öz sermaye oranı, en yüksek faiz oranı için en güçlü kaldıraçtır. Kredi-değer oranları %90, %80 veya %60 ‘ın altına düştüğünde faiz oranlarında genellikle önemli sıçramalar olur.

Sadece birkaç bin Euro daha fazla öz sermaye sizi böyle sihirli bir eşiğin üzerine çıkarabilir ve yıllar boyunca size önemli miktarda faiz tasarrufu sağlayabilir. Bu nedenle, tüm özkaynak kaynaklarının (tasarruflar, yapı topluluğu tasarruf sözleşmeleri, menkul kıymetler) gerçekten tükenip tükenmediğini önceden çok dikkatli bir şekilde kontrol etmeye değer.

Geri ödeme tutarı: borç özgürlüğüne giden turbo

İlk amortisman oranı, kredinizi ne kadar hızlı geri ödeyeceğinizi belirler. Elbette, daha yüksek bir geri ödeme oranı başlangıçta daha yüksek bir aylık taksit anlamına gelir. Ancak, kalan borcu çok daha hızlı azaltır. Sonuç olarak, tüm vade boyunca önemli ölçüde daha az faiz ödersiniz ve çok daha kısa sürede borçsuz kalırsınız.

Özellikle faiz oranlarının düşük olduğu dönemlerde, en az %2, hatta daha iyisi %3‘lük bir başlangıç amortismanı şiddetle tavsiye edilir. Sadece %1 ‘lik düşük bir geri ödeme ilk bakışta cazip görünebilir çünkü taksit çok düşüktür. Ancak, vadeyi 35 yıldan fazla uzatır ve faiz maliyetlerini büyük ölçüde artırır.

Aşağıdaki tabloda, amortisman oranının etkisini göstermek için %3,5 faizli 300.000 Avroluk bir kredi örneği kullanılmıştır.

Amortisman oranı faiz maliyetlerinizi nasıl etkiler?

| İlk amortisman | Aylık taksit | On yıl sonra kalan borç | 10 yıl sonra ödenen faiz |

|---|---|---|---|

| 1 % | 1.125,00 € | 263.818 € | 98.818 € |

| 2 % | 1.375,00 € | 227.636 € | 95.136 € |

| 3 % | 1.625,00 € | 191.455 € | 91.455 € |

Daha yüksek bir geri ödemenin yalnızca çok daha düşük bir borç kalıntısına yol açmakla kalmayıp, aynı zamanda faiz maliyetlerinden de tasarruf sağladığını açıkça görebilirsiniz – yalnızca ilk on yılda bile.

Kredi notunuz: güvenin temeli

Son olarak, kişisel mali durumunuz – kredi notunuz– belirleyici bir rol oynar. Banka, borçlu olarak ne kadar güvenilir olduğunuzu çok dikkatli bir şekilde kontrol eder. İstikrarlı, yüksek bir gelir, güvenli bir iş ve temiz bir SCHUFA raporu burada altın değerindedir.

Bu, bankanın gözünde kredi notunuz üzerinde olumlu bir etkiye sahiptir:

- Açık uçlu bir iş sözleşmesi (tercihen deneme süresi dışında)

- Yüksek ve düzenli bir hane geliri

- Olumsuz SCHUFA girişi yok

- Çok az veya hiç ilave tüketici kredisi

Teklif almadan önce mali durumunuzu düzenlemeli ve belki de gereksiz kredileri veya kullanılmayan kredi kartlarını iptal etmelisiniz. İyi bir hazırlık doğrudan daha iyi bir faiz oranı teklifine dönüşebilir. Başarılı bir kredi başvurusu için püf noktaları hakkındaki rehberimizde başvurunuzu optimize etmeye yönelik kapsamlı tavsiyeler bulabilirsiniz.

Teklifleri karşılaştırın: Bu strateji en iyi genel paketi bulmanıza yardımcı olacaktır

Tamam, teoriyi anladınız. Artık bir ipotek için hangi kaldıraçların belirleyici olduğunu biliyorsunuz. Ancak ilk teklifler masaya geldiğinde pratikte nasıl ilerleyeceksiniz? Şimdi iş ciddileşiyor ve iyi bir strateji ağırlığınca altın değerinde. Mesele sadece en düşük faiz oranını kovalamak değil, size ve hayatınıza gerçekten uyan paketi bulmaktır.

İlk adım doğru hazırlıktır. Finanz-Fox’unki gibi bir karşılaştırma hesaplayıcısına atlamadan önce sağlam bir veri tabanına ihtiyacınız var. Her şey hazır olsun: gelir belgesi, öz sermayenizin dürüst bir beyanı ve güncel bir SCHUFA raporu. Rakamlarınız başlangıçtan itibaren ne kadar doğru olursa, aldığınız ilk faiz oranı göstergeleri de o kadar güvenilir olacaktır.

Kağıt üzerindeki sayıdan daha fazlası

İlk teklifler gelir gelmez, gerçek dedektiflik çalışması başlar. Birçok kişi burada klasik hatayı yapar ve sadece efektif faiz oranına bakar. Ancak en iyi teklif bundan çok daha fazlasıdır. Adil bir faiz oranı ile küçük puntolarla yazılmış esnek koşulların mükemmel bir karışımıdır. Bazen ilk bakışta biraz daha yüksek görünen bir faiz oranı uzun vadede çok daha iyi bir seçimdir.

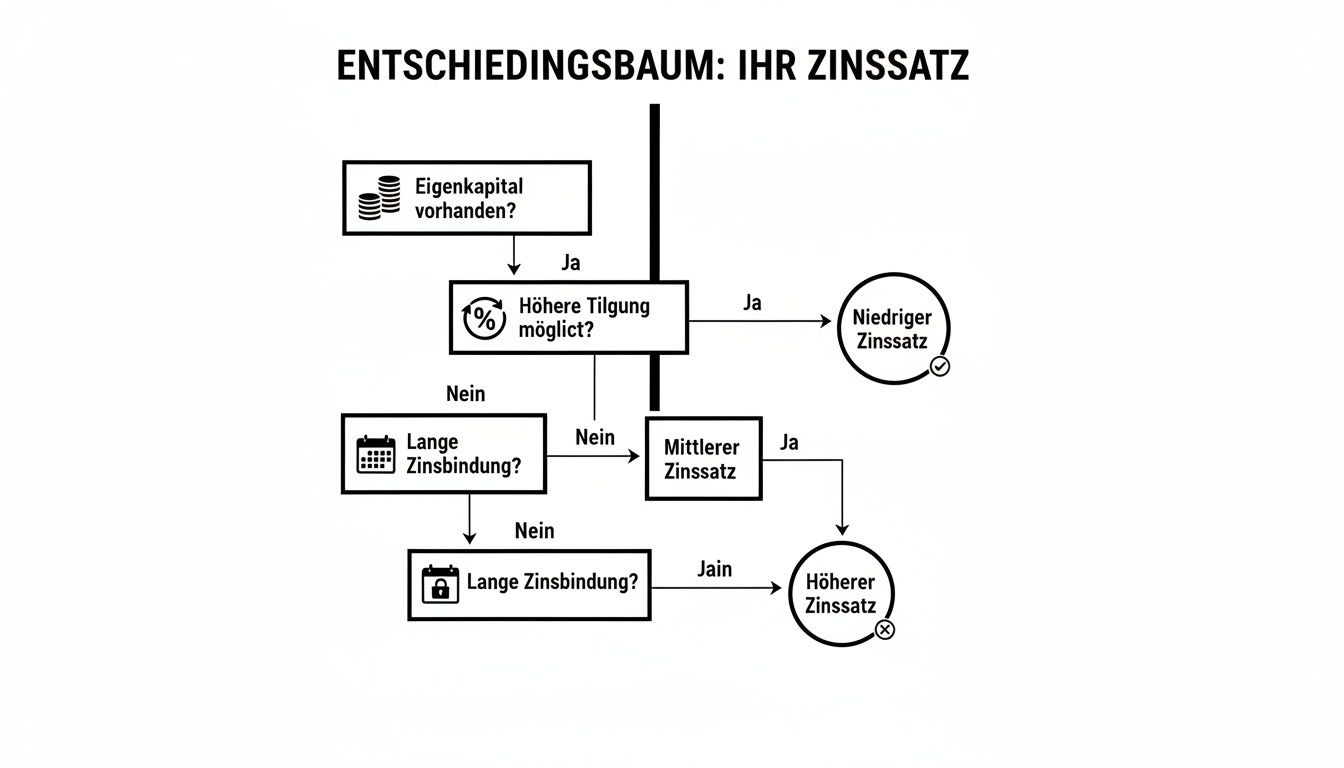

Bu grafik konunun özüne inmekte ve bankaların faiz oranınızı belirlemek için kullandığı en önemli üç kolu göstermektedir. Bu, iyi bir karşılaştırmanın temelini oluşturur.

Özkaynak, amortisman ve sabit faiz oranlarının doğrudan birbiriyle bağlantılı olduğunu hemen görebilirsiniz. Birlikte, koşullarınızın üzerine inşa edildiği temeli oluştururlar.

Burada genel bakışı kaybetmemek için bir sisteme ihtiyacınız var. Teklifleri adil ve şeffaf bir şekilde karşılaştırmak söz konusu olduğunda basit bir karşılaştırma tablosu harikalar yaratabilir.

Teklif karşılaştırmanız için nihai kontrol listesi

Bu tablo sizin en önemli aracınızdır. Sizi sadece faiz oranının ötesine bakmaya ve teklifleri bir bütün olarak değerlendirmeye zorlar. Her teklif için dikkatlice doldurmak için zaman ayırın.

Tekliflerin kapsamlı bir şekilde karşılaştırılması için kontrol listesi

| Kriter | Teklif A (örneğin ev bankası) | Teklif B (örn. çevrimiçi sağlayıcı) | Teklif C (aracı vasıtasıyla) |

|---|---|---|---|

| Efektif yıllık faiz oranı | 3,75 % | 3,85 % | |

| Aylık taksit | 1.350 € | 1.375 € | |

| Özel geri ödeme seçeneği | Ücretsiz seçenek yok | Kredi tutarının yıllık %5’ine kadar ücretsiz | |

| Geri ödeme oranı değişikliği | Mümkün değil | Dönem boyunca 2 kez ücretsiz | |

| Taahhüt faizi | 3 ay sonra %0,25 p.m. | 9 ay sonra %0,25 p.m. | |

| Ücretler (toplam) | |||

| Sabit faiz döneminin sonunda kalan borç |

Bu yapı, bir teklifin gerçek güçlü ve zayıf yönlerini tanımanıza ve bilinçli, tarafsız bir karar vermenize yardımcı olur.

Uygulamadan tipik bir senaryo

Her şeyi somut terimlerle hayal edelim. Tablodaki A ve B tekliflerini karşılaştırıyorsunuz. İlk bakışta durum net görünüyor: A teklifi %3,75 çekerken, B teklifi %3,85. Kim daha uygun faiz oranını tercih etmez ki? Ancak, çoğu zaman olduğu gibi, şeytan ayrıntıda gizlidir.

Teklif B, size her yıl kredi tutarının %5 ‘ine kadar ek geri ödeme yapma özgürlüğü verir – tamamen ücretsiz. Dolayısıyla, bir maaş artışı, ikramiye veya belki de küçük bir miras bekliyorsanız, kalan borcunuzu büyük ölçüde azaltabilir ve sonuçta faiz maliyetlerinden binlerce avro tasarruf edebilirsiniz. Teklif A bu esnekliğe sahip değildir.

Ve daha da iyisi: Teklif B ile geri ödeme oranını iki kez ücretsiz olarak ayarlayabilirsiniz. Hayat planlandığı gibi gitmezse bu paha biçilmez bir avantajdır. İster ebeveyn izni, ister iş değişikliği veya beklenmedik bir masraf olsun – taksitinizi geçici olarak düşürebilir ve daha sonra tekrar artırabilirsiniz.

Sözleşme sizi katı bir korse içine girmeye zorluyorsa düşük faiz oranının hiçbir değeri yoktur. Gerçek esneklik çoğu zaman faiz oranlarındaki yüzde puanın son onda birinden daha zor bir para birimidir.

Özellikle yeni inşaatlar için bir başka takılma noktası: taahhüt faizi. Teklif B ile, banka kredinin çekilmemiş kısımları için para görmek istemeden önce tam dokuz ayınız var. Bu, teklif A’ya göre altı ay daha fazla tampon demektir. Olağan inşaat gecikmelerinde, bu size hızlı bir şekilde yüzlerce avro kazandırabilir.

Bu durumda, faiz oranı biraz daha yüksek olsa bile, B teklifi çoğu insan için daha akıllıca ve her şeyden önce daha güvenli bir seçim olacaktır. Çünkü bu kredi hayatınıza uyum sağlar – tam tersi değil.

Konuyu daha da derinlemesine incelemek ve karşılaştırma becerilerinizi keskinleştirmek için, kredi karşılaştırmasının nasıl kolaylaştırıldığını açıklayan ek kılavuzumuzu öneririz. Sonuçta, sistematik bir yaklaşım uygun finansmanı bulmanın en güvenli yoludur ve öyle kalacaktır.

Faiz oranlarını karşılaştırırken yapılan tipik hatalar – ve bunlardan zarif bir şekilde nasıl kaçınılacağı

Kendi evinize sahip olma yolunda, özellikle finansman söz konusu olduğunda, doğal olarak her şeyi doğru yapmak istersiniz. Ancak konu faiz oranlarını karşılaştırmaya geldiğinde, bir rüyayı hızla pahalı bir kabusa dönüştürebilecek birkaç klasik tuzak vardır. İşin iyi tarafı, bunları bilirseniz kolayca kaçınabilirsiniz.

Muhtemelen en büyük hata kendi bankanıza körü körüne güvenmektir. Elbette, danışmanınız sizi yıllardır tanıyordur, ancak konu mortgage kredileri olduğunda, bu sadakat nadiren en iyi koşullarla ödüllendirilir. Ev bankasının rafında sadece kendi ürünleri vardır ve piyasanın geri kalanını görmezden gelir.

Örneğin Finanz-Fox gibi platformlar aracılığıyla yapılan net bir karşılaştırma genellikle bunu ortaya çıkarır: Diğer bankalar veya uzmanlaşmış tedarikçiler çok daha iyi faiz oranları sunmaktadır. Yıllar içinde, on binlerce avroluk tasarruflardan bahsediyoruz.

Faiz oranından daha fazlası: gerçekten önemli olan nedir?

Bir başka insani hata da yalnızca en düşük efektif faiz oranına odaklanmaktır. Ancak tek bir rakam iyi bir teklif anlamına gelmez. Bazen esnek sözleşme koşulları da aynı derecede değerlidir – inatla yüzdeye odaklandığınızda bunları gözden kaçırmak çok kolaydır.

Bu nedenle, küçük yazılardaki bu önemli ayrıntılara yakından bakın:

- Özel geri ödeme seçenekleri: Bonus ödemesi veya küçük bir miras gibi beklenmedik bir parayı borçlarınızdan daha hızlı ve cezai faiz olmadan kurtulmak için kullanmanıza izin veriliyor mu?

- Geri ödeme oranı değişikliği: Sözleşme, hayatınızda bir şeyler değişirse aylık taksitinizi ayarlama özgürlüğü veriyor mu?

- Taahhütsüz dönem: Banka, ücret talep etmeden önce krediyi çekmeniz için size ne kadar süre veriyor? Özellikle yeni inşaatlar için 6 ila 12 aylık bir tampon altın değerindedir.

Belki %0,1 daha pahalı olan ancak yılda %5 ‘lik planlanmamış geri ödemelere izin veren bir teklif sonuçta çok daha akıllıca bir karar olabilir. Bu esneklik, uzun vadede karşılığını veren paha biçilmez bir joker karttır.

Sabit faiz oranları ve görünmeyen maliyetler

Üçüncü ve genellikle ciddi bir hata: sırf faiz oranları şu anda düşük olduğu için çok kısa bir sabit faiz oranı seçmek. Faiz oranını son bir kez daha düşürmek için sadece beş ya da on yıllık bir taahhütte bulunursanız, çok büyük bir risk almış olursunuz. Bu sürenin sonunda faiz oranları hızla yükselirse, takip eden finansman kötü bir sürpriz olur ve tüm bütçenizi mahvedebilir. İyi koşulları 15 yıl veya daha uzun bir süre için güvence altına almak daha iyidir.

Ve son olarak: yan maliyetler. Bunlar neredeyse her zaman hafife alınır. Noter, tapu, tapu devir vergisi ve belki de emlakçı – bunlar kolayca satın alma fiyatının %10-15‘ine ulaşır. Bu paranın genellikle doğrudan özkaynaktan gelmesi gerekir. Burada çok sıkı bir planlama yaparsanız, tüm finansmanın iptal edilmesi riskiyle karşı karşıya kalırsınız. Bu nedenle bu kalemlerin gerçekçi bir şekilde hesaplanması çok önemlidir. Çeşitli finansman modelleri hakkında daha fazla bilgiyi finansman sanatı ve taksitli krediler hakkındaki rehberimizde bulabilirsiniz.

Faiz oranı karşılaştırmaları hakkında sıkça sorulan sorular

Mortgage faiz oranlarını karşılaştırmak isteyen herkes her zaman aynı önemli sorularla karşı karşıya kalacaktır. Bu oldukça normaldir. Burada sizin için danışmanlık deneyimlerimden en sık karşılaşılan noktaları özetledim – kısa, net ve doğrudan konuya giriyorum.

Faiz oranlarını karşılaştırmak için en uygun zaman ne zamandır?

Kendi evinize sahip olma fikri şekillenmeye başlar başlamaz etrafa bakmaya başlayın. Satın almayı veya inşa etmeye başlamayı planlamadan altı ila on iki ay önce piyasa hakkında bir fikir edinmenizi tavsiye ederim. Bu şekilde yolculuğun nereye doğru gittiğini görebilirsiniz.

Sözleşmeyi imzalamanız gereken tarihten dört ila sekiz hafta önce işler gerçekten ciddileşir. Bu süre, bağlayıcı ve güncel teklifler almanın tam zamanıdır. Küçük bir ipucu: Gelecekteki bir proje için bugünün faiz oranlarını güvence altına almak istiyorsanız, vadeli kredi akıllıca bir seçenek olabilir. Bu, planlama güvenliği yaratır.

Klasik hata mı? Çok geç başlamak. Zamanınız kısıtlıysa, karşınıza çıkan ilk teklifi kabul etme eğiliminde olursunuz ve genellikle pahalı tuzakları gözden kaçırırsınız. Acele etmeyin – finansal geleceğiniz söz konusu.

Mülkün konumu faiz oranlarında rol oynar mı?

Evet, kesinlikle. Hayalinizdeki evin nerede olduğu banka için önemli bir faktördür. Bankalar risklerini yalnızca kişisel kredi itibarınıza göre değil, aynı zamanda ilgili bölgedeki emlak piyasasının nasıl geliştiğine göre de değerlendirir. İstikrarlı fiyatlara sahip gelişen metropollerde, banka için risk daha düşüktür.

Neden mi? Çok basit: mülk, kredinin teminatıdır. Acil bir durumda iyi satılırsa banka daha rahat eder. Fiyatların düşebileceği yapısal olarak zayıf bölgelerde, banka faiz oranına küçük bir risk primi ekleyebilir. Bu nedenle posta kodu, faiz hesaplayıcılarının ilk sorularından biridir.

Mevcut finansmanımla sadece banka değiştirebilir miyim?

Teorik olarak evet, ancak pratikte bu neredeyse hiçbir zaman iyi bir fikir değildir. Faiz oranı sabitken sözleşmeden çıkmak isterseniz, banka yüklü bir erken ödeme cezası talep edecektir. Bu meblağ genellikle o kadar yüksektir ki, yeni bir sağlayıcı ile herhangi bir faiz oranı avantajını iptal eder.

Faiz oranı karşılaştırması ancak sabit faiz döneminin sonuna doğru yeniden ilgi çekici hale gelir. Süre bitiminden en az 12 ila 24 ay önce takip finansmanı için teklif almaya başlamalısınız. Yeni bir bankaya geçmek, genellikle ev bankanızın uzatma teklifini körü körüne kabul etmekten çok daha avantajlıdır.

Doğrudan bankama gitmeye kıyasla bir aracı bana nasıl fayda sağlar?

Şöyle hayal edin: Bankanızın rafında sadece kendi ürünleri var. Bağımsız bir broker ise tüm süpermarketin anahtarına sahiptir – yüzlerce banka, tasarruf bankası ve sigorta şirketinin tekliflerine erişebilir.

Bu size belirleyici avantajlar sağlar:

- Muazzam bir zaman tasarrufu sağlarsınız: kendiniz onlarca araştırma yapmak yerine, size en uygun seçenekler gümüş bir tepside sunulur.

- Daha iyi koşulları güvence altına alırsınız: Geniş piyasa karşılaştırması, durumunuz için mümkün olan en iyi faiz oranını elde etme şansını önemli ölçüde artırır.

- Gerçek uzman bilgisinden faydalanırsınız: İyi bir danışman işin püf noktalarını bilir, başvurunuzu mümkün olan en iyi şekilde hazırlamanıza yardımcı olur ve bankalarla sizin adınıza eşit şartlarda pazarlık yapar.

Sayısız banka arasında arama yapmak yerine tüm piyasadan en iyi teklifi bulmak mı istiyorsunuz? Finanz-Fox ‘un uzmanları bunu sizin için yapacaktır. Şimdi https://www.finanz-fox.de adresinden ücretsiz karşılaştırmanızı başlatın ve en iyi koşulları güvence altına alın.