Temel olarak, inşaat finansmanı basit bir anlaşmadır: kendi paranızı(özsermaye) getirirsiniz ve bir banka size geri kalanını (ödünçalınan sermaye) borç verir. Daha sonra uzun yıllar boyunca bu kredi için faiz ve gerçek geri ödeme olan amortismandan oluşan aylık bir taksit ödersiniz. Bu konudaki özel şey nedir? Gelecekteki mülkünüz banka için teminat görevi görür ve bu da genellikle normal bir taksitli krediye kıyasla faiz oranını önemli ölçüde düşürür.

İnşaat finansmanının temel ilkesi – basitçe açıklanmıştır

Hayalinizdeki evi, gerçekten istediğiniz ancak küçük nakit parayla karşılayamayacağınız büyük, sağlam bir mobilya parçası olarak düşünün. İnşaat finansmanı, size yardım eli uzatan güçlü bir ortak gibidir. Herkes projeye bir şeyler katar.

Sizin payınız özkaynaktır. Bu, yüksek sınırda zaten sahip olduğunuz paradır. Ne kadar çok getirirseniz, temeliniz başlangıçtan itibaren o kadar sağlam olur ve o kadar az borç almak zorunda kalırsınız. Mantıklı, değil mi?

Eksik olan miktar ödünç alınan sermayedir – yani bankadan alınan kredidir. Banka size parayı verir çünkü mülkünüzün yüksek bir değere sahip olduğunu ve acil bir durumda sağlam bir teminat görevi gördüğünü tam olarak bilir.

Ödünç alınan paranın maliyeti nedir?

Elbette banka da parasının karşılığını görmek ister. Bankaya aktardığınız aylık taksitiniz her zaman iki bölümden oluşur:

- Faiz: Bu, paranın “kredi ücreti “dir. Bankaya, sermayeyi sizin kullanımınıza sunduğu için ödeme yapılır.

- Geri ödeme: Bu, kredinizin gerçek geri ödemesidir. Her taksitle birlikte borç dağınız biraz daha küçülür ve evin bir tuğlası daha sizin olur.

Şöyle hayal edin: Her aylık taksit evinizin duvarına vurulan bir fırça darbesi. Boyanın bir kısmı (faiz) bankaya ücret olarak gider. Diğer büyük kısmı (geri ödeme) ise evin bir parçasını sizin kişisel renginize boyuyor – ta ki sonunda her şey sizin olana kadar.

Dört yapı taşından oluşan bu basit etkileşim, her mülk finansmanı çözümünün merkezinde yer alır. Bu çarkların nasıl birbirine geçtiğini anlayan herkes, ev sahibi olma yolundaki en önemli adımda zaten ustalaşmıştır. En iyi koşulları elde etmek için, kapsamlı bir karşılaştırma her şeyin başı ve sonudur. Mülk finansmanı söz konusu olduğunda dikkatli bir karşılaştırmanın size neden para kazandırabileceği hakkında daha fazla bilgi edinin.

Bir bakışta ipoteğinizin dört ayağı

Her şeyi daha da somut hale getirmek için, dört ana oyuncuya genel bir bakış atalım. Bu tablo, bir ipoteğin temel bileşenlerini özetlemekte ve finansman sürecindeki rollerini açıklamaktadır.

| Bileşen | Finansman sürecindeki işlev | Pratik ipucu |

|---|---|---|

| Öz sermaye | Finansal temeliniz; kredi gereksinimini ve banka için riski azaltır, bu da daha iyi faiz oranlarına yol açar. | Toplam maliyetin en az %20 ‘sini özkaynak olarak biriktirmeye çalışın. Bu sağlam bir temeldir. |

| Borç sermayesi | Öz sermaye ile satın alma fiyatı arasındaki açığı kapatan banka kredisi. | Her zaman birkaç teklif alın. Vade boyunca faiz oranlarındaki farklar çok büyük olabilir. |

| Faiz | Borç para almak için bankaya ödediğiniz ücret. Para için ödediğiniz bedeldir. | Uzun vadeli sabit bir faiz oranı size uzun yıllar boyunca planlama güvencesi sağlar ve sizi yükselen faiz oranlarından korur. |

| Kefaret | Kredinin fiili geri ödemesi. Amortisman ne kadar yüksek olursa, borçtan kurtulmanız o kadar hızlı olacaktır. | Yılda en az %2 amortisman ile başlayın. Daha azı geri ödeme süresini gereksiz yere uzatacaktır. |

Bu bilgiyle, sadece bankaların tekliflerine bakmakla kalmayıp, onları gerçekten anlamak ve projeniz için doğru kararları vermek için ideal bir donanıma sahip olursunuz.

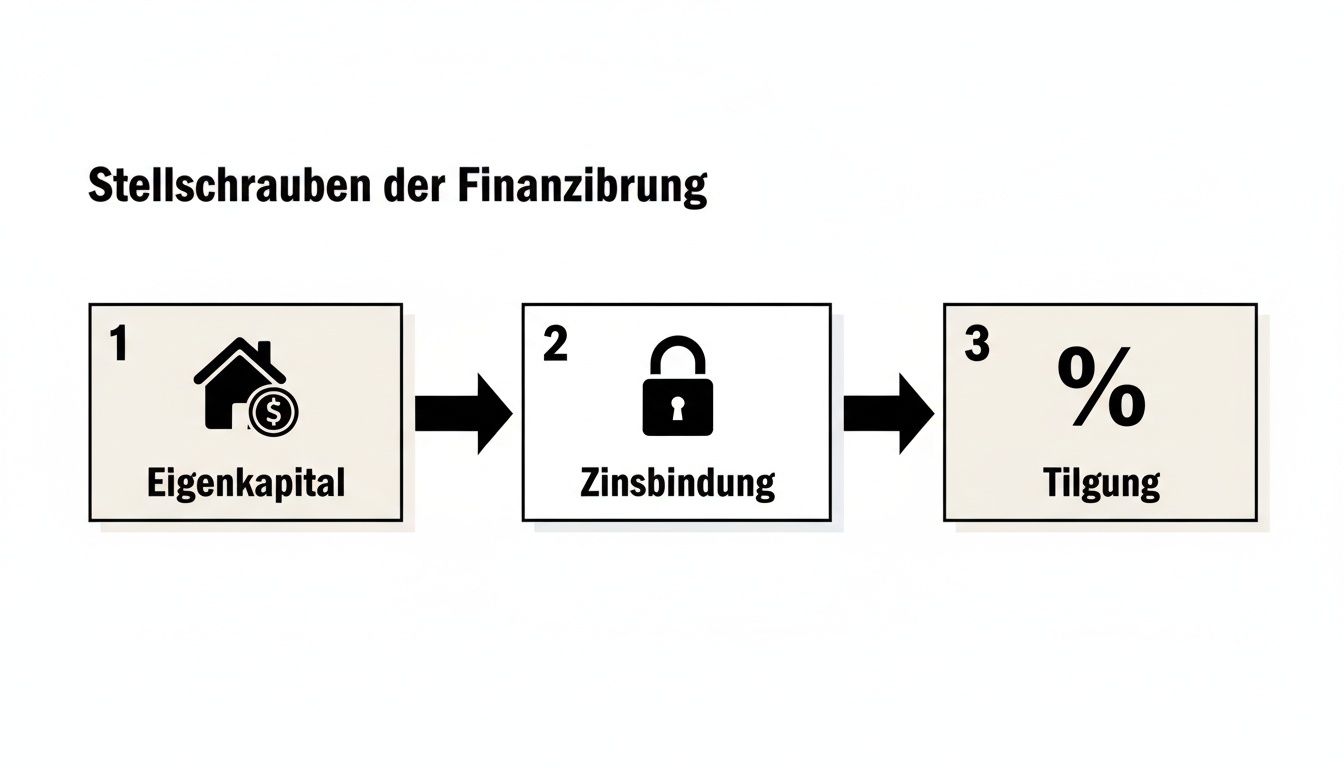

Finansmanınız için belirleyici kaldıraçlar

Yani, temel prensip yerinde. Şimdi biraz daha derine inelim ve mortgage’ınızın kokpitine bir göz atalım. Şöyle hayal edin: Direksiyonda siz varsınız ve elinizde birkaç önemli kol var. Bunları önümüzdeki on yılların rotasını belirlemek için kullanıyorsunuz.

Bu kaldıraçlar öz sermayeniz, sabit faiz oranınız ve amortismanınızdır. Buradaki her bir karar sadece aylık taksitinizi değil, tüm finansal yolculuğunuzu şekillendirir. Bu kaldıraçları gerçekten anlarsanız, artık sadece banka tekliflerini okumakla kalmaz, onları analiz edersiniz. Yolcu olmaktan çıkıp finansmanınızın pilotu olursunuz.

Özkaynak: en güçlü kaldıracınız

Özkaynak, tasarruf edilen paradan çok daha fazlasıdır. En güçlü pazarlık kozunuz ve bankaya verdiğiniz açık bir güven sinyalidir. Yanınızda ne kadar çok kendi paranızı getirirseniz, finansman ortağı için risk o kadar azalır. Sizi neredeyse her zaman daha iyi faiz oranlarıyla ödüllendireceklerdir.

Sihirli sınır genellikle toplam maliyetin %20‘sidir, yani satın alma fiyatı artı yan maliyetler. Bu sınırı aşarsanız, genellikle çok daha cazip faiz oranı teklifleri alırsınız. Neden mi? Çünkü bu, mali açıdan disiplinli olduğunuzu ve kendi evinize sahip olma hayalinizin sağlam bir temele dayandığını gösterir.

Temelde iki tür öz sermaye vardır:

- Sabit sermaye: Bu, likit olan her şeydir. Buna geleneksel tasarruflar, gecelik ve sabit vadeli mevduatlar, menkul kıymet hesaplarının değeri veya bir yapı topluluğu tasarruf sözleşmesinden kalan bakiye dahildir.

- Yumuşak sermaye: Meşhur “kas ipoteği” burada devreye girer – yani inşaatta kendi emeğiniz. Burada para akışı olmasa bile, kendi emeğiniz toplam maliyetleri azaltır. Birçok banka bunu bir tür öz sermaye olarak kabul eder.

İyi bir öz sermaye tamponu en önemli aracınızdır. Sadece faiz oranı oyununda elinizi güçlendirmekle kalmaz, aynı zamanda inşaat veya tadilat sırasında maalesef zaman zaman ortaya çıkan öngörülemeyen masraflar için de gerekli güvenceyi sağlar.

Sabit faiz oranları: Piyasa dalgalanmalarına karşı koruyucu kalkanınız

Sabit faiz oranı temelde ödünç alınan para için bir fiyat garantisidir. Banka ile belirli bir süre için – genellikle 5, 10, 15 veya hatta 20 yıl– sabit bir faiz oranı üzerinde anlaşırsınız. Bu süre zarfında, finansal piyasalarda ne olursa olsun aylık taksitiniz kesinlikle sabit kalır. Bunu yükselen faiz oranlarına karşı kişisel kalkanınız olarak düşünün.

Uzun vadeli sabit faiz oranı, paranız için bugünden sabitlenmiş bir fiyat üzerinden uzun vadeli bir kira sözleşmesi gibidir. Sizi faiz oranı artışları şeklindeki “kira artışlarından” korur ve size uzun yıllar boyunca güvenilir bir hesaplama temeli sağlar.

Faiz oranlarının gelişimi, Almanya’da inşaat finansmanının nasıl işlediğini ve ipoteğinizin ne kadar yüksek olacağını belirleyen itici güçtür. Güncel veriler, Nisan ayında 10 yıllık ipotek için ortalama faiz oranının yüzde 3,68 ve 15 yıllık ipotek için yüzde 3,82 olduğunu göstermektedir. Mayıs ayında borçlanma oranları, kredi itibarı ve öz sermaye oranına bağlı olarak yüzde 3,5 ile 4,0 arasında dalgalandı. Yakın gelecek için uzmanlar yüzde 3.0 ila 3.7 arasında bir koridor öngörüyor ve bu da sabit faiz oranlarının stratejik seçimini daha da önemli hale getiriyor. Statista.com’daki bu analizde mevcut faiz oranı ortamına ilişkin daha derinlemesine bilgiler bulabilirsiniz.

Hangi bağlama ne zaman anlamlıdır?

- Kısa sabit faiz dönemi (örneğin 5 yıl): Faiz oranlarının düşmesini kesin olarak bekliyorsanız ve esnek kalmak istiyorsanız bu bir seçenek olabilir. Ancak, daha yüksek riskin farkında olun.

- Uzun sabit faiz dönemi (örneğin 15 yıl veya daha uzun): Faiz oranlarının düşük olduğu zamanlar için idealdir. Bu, çok uzun bir süre için elverişli koşulları güvence altına alır ve size maksimum planlama güvenliği sağlar.

Amortisman: Borçtan kurtulmak için turbonuz

Geri ödeme, aylık taksitinizin krediyi aktif olarak geri ödediğiniz kısmıdır. Faiz kısmı ödünç alınan paranın ücreti olup bankaya akarken, geri ödeme kısmı doğrudan borç dağınızı azaltır. Bu nedenle daha yüksek bir amortisman oranı, daha hızlı bir şekilde borçsuz hale gelmeniz ve tüm vade boyunca büyük miktarda faiz tasarrufu yapmanız anlamına gelir.

1 ile %3 ilk amortisman arasındaki fark kulağa çok fazla gelmeyebilir, ancak büyük bir etkisi vardır.

Bir örneğe göz atalım:

300.000 € kredi ve %3,5 faiz:

- 1 amortisman oranı ile: başlangıçta kredinin sadece ayda 250 €’luk kısmını ödersiniz. 10 yıl sonra hala yaklaşık 263.000 € borcunuz olacaktır.

- 3 amortisman ile: zaten ayda 750 € geri ödüyorsunuz. 10 yıl sonra, kalan borç şimdiden yaklaşık 204.000 €’ ya düşmüştür.

Daha yüksek bir geri ödeme, borçtan kurtulmaya giden en doğrudan yoldur. Birçok sözleşme planlanmamış geri ödemelere de izin verir – bunlar, örneğin bir ikramiye ödemesi veya küçük bir mirastan gelen planlanmamış ödemelerdir. Bunlar gerçek bir turbo görevi görür çünkü kalan borcunuzu %100 azaltır ve faiz yükünüzü anında düşürür. Bu nedenle, bu tür seçenekleri dikkate alan stratejik bir kredi karşılaştırması çok önemlidir.

Adım adım ev sahibi olma yolunuz

Kendi dört duvarınıza taşınmak bir koşu değil, iyi planlanmış bir maratondur. Böyle bir kararı bir gecede veremezsiniz. Bunu bir dağ turu gibi düşünün: Zirveye güvenle ulaşabilmeniz için her adımın doğru olması gerekir. Elinizden tutuyor ve ilk belirsiz fikirden nihayet anahtarı elinizde tuttuğunuz ana kadar tüm süreç boyunca size rehberlik ediyoruz.

Her şeyin bu kadar kuru ve teorik kalmaması için, hayali bir ailenin, Müllerlerin yolculuğuna göz atıyoruz. Bu aynı zamanda teknik detayları somutlaştırıyor ve anlaşılmasını çok daha kolay hale getiriyor.

Hazırlık: Nakit akışı analizi ve mülk araştırması

Her şey kendi mali durumlarına dürüstçe bakmakla başlıyor. Müller’ler tek bir emlak ilanına bile göz atmadan önce mutfak masasına oturup mali durumlarını gözden geçiriyorlar. Her ay ne geliyor, ne gidiyor? Kredi taksiti için gerçekten ne kadar bütçe kalıyor? Ve çok daha önemlisi, yüksek tarafta ne kadar öz sermaye var?

Ancak bu finansal çerçeve netleştiğinde uygun bir ev arayışı başladı. Bu, en başından itibaren sadece gerçekten bütçelerine uygun olan evlere bakmalarını sağladı. Bu, büyük bir hayal kırıklığından kurtarır ve bankaya başarılı bir başvuru için temel oluşturur.

Aşağıdaki grafik, finansmanınızı yaşam durumunuza göre mükemmel bir şekilde özelleştirmek için çekebileceğiniz üç ana kolu göstermektedir.

Bu kararların her birinin hedefinize ne kadar hızlı ve ne pahasına ulaşacağınız üzerinde doğrudan bir etkisi olduğunu hemen görebilirsiniz.

Teklifleri karşılaştırın ve başvuruyu gönderin

Müllerler, hayallerindeki mülkü düşünerek çeşitli bankalardan ve finansal aracılardan teklifler alırlar. İlk teklif nadiren en iyisi olduğu için bu çok önemli bir noktadır. Sadece faiz oranına bakmakla kalmıyor, aynı zamanda sabit faiz oranı, geri ödeme tutarı ve özel geri ödeme seçenekleri olup olmadığı gibi ayrıntıları da karşılaştırıyorlar.

Piyasa şu anda yeniden hareket halinde, bu da karşılaştırmaları daha da önemli hale getiriyor. Gayrimenkul finansmanına yönelik talep yeniden artıyor: İlk çeyrekte vdp bankaları konut finansmanı için 24,4 milyar avro kredi verdi – yüzde 31,9′luk büyük bir artış. Yılın ilk yarısında toplam 70,1 milyar avro tutarında yeni iş alınmış olup, bunun 46 milyar avroluk kısmı (+ yüzde 22) sadece konut inşaatından kaynaklanmıştır. Bu durum bankalar arasındaki rekabetin yeniden canlandığını ve iyi koşulların bulunabileceğini göstermektedir. Finansman piyasasındaki son gelişmeler hakkında daha fazla bilgiyi pfandbrief.de adresinde bulabilirsiniz.

En iyi teklif bulunduktan sonra Müllerler resmi kredi başvurusunu yapar. Bunun için bir klasör dolusu belge gerekiyor: gelir belgesi, banka hesap özetleri, mülkün teşhiri ve öz sermayelerinin bir listesi. Banka şimdi kredi itibarlarını ve mülkün değerini çok dikkatli bir şekilde kontrol ediyor. İyi hazırlanmış bir başvuru burada altın değerindedir.

Noter ataması ve tapu siciline kayıt

Banka yeşil ışık yakar yakmaz ve bir finansman taahhüdü gönderir göndermez, bir sonraki önemli dönüm noktası gündemdedir: noter randevusu. Bu randevuda alıcı ve satıcı, yasal olarak bağlayıcı hale gelecek olan satın alma sözleşmesini imzalar. Noter daha sonra tüm evrak işleriyle ilgilenir.

Noter, mülkiyet işlemlerinde tarafsız bir hakem gibi hareket eder. Sözleşmenin her iki taraf için de adil olmasını sağlar, tüm yasal tuzakları açıklığa kavuşturur ve tapu siciline gerekli girişleri başlatır. Bu, mülkiyet değişikliğinin resmi ve su geçirmez olmasını sağlar.

Bu süreçteki önemli bir adım, tapu siciline arazi ücretinin girilmesidir. Bu, banka için sözleşmeyle kararlaştırılan teminattır. Banka ancak arazi bedeli tescil edildiğinde teminatını almış olur ve krediyi öder – bir gün önce değil.

Kredi ödemesi

Para nadiren tek seferde akar. Mevcut bir mülkü satın alırken, banka satın alma fiyatının tamamını doğrudan satıcıya aktarır, ancak yalnızca noter satın alma sözleşmesindeki tüm koşulların yerine getirildiğini onayladıktan sonra.

Yeni inşaatlarda işler farklı yürür. Burada ödeme, inşaatın ilerlemesine bağlı olarak parça parça yapılır. Banka sadece halihazırda tamamlanmış olan kısım için ödeme yapar – örneğin binanın kabuğu bittiğinde veya pencereler takıldığında. Kredinin henüz çekilmemiş kısmı için taahhüt faizi adı verilen bir faiz uygulanabilir. Ancak bu süreç her iki tarafı da (inşaatçı ve banka) finansal risklerden korur.

Son taksit ve anahtarların teslimiyle birlikte inşaat finansmanının heyecan verici yolculuğu sona erer ve kendi evinizde yepyeni bir sayfa açılır. Başvurunuz için daha da fazla güvence istiyorsanız, başarılı bir kredi başvurusu için ipuçlarımızı ve püf noktalarımızı okuyun.

Bu pratikte ne anlama geliyor: iki aile, ev sahibi olmak için iki yol

Teori iyi güzel de, ancak faiz, geri ödeme ve öz sermayenin nasıl belirli bir aylık taksite dönüştüğünü gördüğünüzde mortgage kredisi konusu canlanıyor. Artık kuru rakamlar yok! Gerçek hayattan iki tipik örnek kullanarak her şeyi gözden geçirelim.

Bu size kendi kararlarınızın finansmanınızı nasıl şekillendirdiği hakkında bir fikir verecektir – aylık ücretten on yıl sonra kalan borca kadar.

Senaryo 1: Genç aile ve teraslı ev

Schmidt ailesini hayal edin: iki yetişkin, bir küçük çocuk. Hayalleri 400.000 €‘ya ikinci el bir teraslı ev. Son birkaç yıldır istikrarlı bir şekilde birikim yaptılar ve şimdi etkileyici bir şekilde 60.000 Avro öz sermayeye sahipler. Bu, satın alma fiyatının %15 ‘i demek.

Banka onlara yıllık %3,8 borçlanma oranıyla bir teklif sunar. Başlangıçta mali açıdan esnek kalabilmek için Schmidt’ler %2‘lik bir başlangıç geri ödemesi seçerler.

Tasarıya bir göz atalım:

- Kredi tutarı: 400.000 € satın alma fiyatı – 60.000 € öz sermaye = 340.000 €

- Yıllık faiz maliyetleri: 340.000 € × %3,8 = 12.920 €

- Yıllık amortisman: 340.000 € × %2,0 = 6.800 €

- Aylık taksit: (12.920 € + 6.800 €) / 12 = 1.643 €

On yıllık sabit faiz döneminin ardından Schmidt ailesi kredilerinin büyük bir kısmını ödemiş durumda. Geriye kalan borç ise 264.500 Avro civarında olacak.

Senaryo 2: Deneyimli çift enerji tasarruflu bina inşa ediyor

Şimdi Müller’lere bir göz atalım. Her ikisi de 40’lı yaşlarının ortasında ve mali açıdan istikrarlı olan bu çift, toplam 550.000 € tutarında enerji tasarruflu yeni bir bina inşa etmeyi planlıyor. Yıllar içinde mali güçleri artmıştır ve 150.000 Avro özkaynak koyabilirler – bu da toplam maliyetin neredeyse %27,3 ‘üne denk gelmektedir. Bu yüksek oran doğal olarak onlara bankada önemli ölçüde daha iyi koşullar sağlıyor.

Zeki oldukları kadar, KfW tarafından sübvanse edilen ve son derece düşük faizli 50.000 Avro tutarındaki krediden de yararlanıyorlar.

KfW tarafından sağlananlar gibi devlet sübvansiyonları bir sadaka değil, gerçek bir stratejik araçtır. Faiz yükünü belirgin bir şekilde azaltırlar ve özellikle enerji tasarruflu inşaat projelerini gerçekten değerli kılarlar. Doğru kullanıldığında, toplam finansman maliyetini binlerce avro azaltabilirler.

Kalan 350.000 € tutarındaki ana kredi için, yüksek özkaynakları sayesinde sadece %3,4‘lük bir en yüksek faiz oranı alırlar. Bunu karşılayabildikleri ve karşılamak istedikleri için, %3‘lük sportif bir başlangıç amortisman oranını seçerler. Hedefleri: mümkün olan en kısa sürede borçsuz olmak.

Ana krediniz için hesaplama şu şekildedir:

- Kredi ihtiyacı: 550.000 € maliyet – 150.000 € öz sermaye – 50.000 € KfW = 350.000 €

- Yıllık faiz maliyetleri: 350.000 € × %3,4 = 11.900 €

- Yıllık amortisman: 350.000 € × %3,0 = 10.500 €

- Aylık taksit: (11.900 € + 10.500 €) / 12 = 1.867 €

On yıl sonra, kalan borç şimdiden 236.200 € civarına düşmüştür. Taksit daha yüksek olabilir, ancak borç dağı çok daha hızlı eriyor. Geleneksel inşaat finansmanının ötesine geçen finansman biçimleriyle ilgileniyorsanız, burada değerli bilgiler bulacaksınız: taksitli krediler rehberimizde finansman sanatı hakkında daha fazla bilgi edinin.

Doğrudan karşılaştırmalı iki senaryo

Bu iki hikaye bir şeyi çok açık bir şekilde ortaya koyuyor: öz sermaye ve amortisman, finansmanınızın sonunda nasıl görüneceği konusunda belirleyicidir. Aşağıdaki tablo en önemli temel verileri bir kez daha özetlemektedir.

Finansman senaryolarının karşılaştırılması

Burada farklı başlangıç pozisyonlarının (öz sermaye, geri ödeme oranı) aylık taksiti ve kalan borcu nasıl etkilediğini görebilirsiniz.

| Senaryo | Satın alma fiyatı | Öz sermaye | Faiz oranı | İlk amortisman | Aylık taksit | On yıl sonra kalan borç |

|---|---|---|---|---|---|---|

| Schmidt ailesi | 400.000 € | 60.000 € (15 %) | 3,8 % | 2,0 % | 1.643 € | yaklaşık 264,500 € |

| Müllerler | 550.000 € | 150.000 € (27,3 %) | 3,4 % | 3,0 % | 1.867 €* | yaklaşık 236.200 € |

| * artı KfW kredisi için ayrı taksit |

Sonuç açıktır: daha fazla öz sermaye daha iyi faiz oranları getirir. Daha yüksek bir geri ödeme, borç özgürlüğüne giden yolu büyük ölçüde hızlandırır – bu daha yüksek bir aylık yük anlamına gelse bile. Her zaman mevcut mali yük ile uzun vadeli hedef arasında bir değiş tokuş söz konusudur.

Devlet sübvansiyonlarının finansman jokeri olarak kullanılması

Neyse ki, ipotek yükünü tek başınıza omuzlamak zorunda değilsiniz. Devleti, size gerçek bir finansman jokeri oynayan sessiz bir ortak olarak düşünün – doğru kartları bilmeniz şartıyla. Mali yükünüzü önemli ölçüde azaltabilecek ve başka türlü ulaşılamaz görünen kendi evinize sahip olma hayalini erişilebilir kılabilecek bir dizi sübvansiyon programı bulunmaktadır.

Bu bölüm, Alman finansman cangılında sizin kişisel rehberiniz olmayı amaçlamaktadır. Projeniz için bu değerli destekten nasıl yararlanabileceğinizi göstereceğiz.

En önemli ortağınız olarak KfW

Kreditanstalt für Wiederaufbau (KfW) neredeyse her zaman devlet finansmanının merkezinde yer alır. Çoğu inşaatçı ve alıcı için ilk ve en önemli temas noktasıdır. Programları, en anlamlı olduğu yerlerde hedefe yönelik destek sağlamak üzere tasarlanmıştır.

Arkasındaki sistem oldukça akıllıca: KfW size krediyi doğrudan vermiyor, ancak ev bankanız aracılığıyla kanalize ediyor. Sonuç sizin için mi? Son derece uygun faiz oranlarına sahip bir kredi ve hatta geri ödemek zorunda olmadığınız yüksek geri ödeme sübvansiyonları. Bu yapı taşları daha sonra ana finansmanınıza sorunsuz bir şekilde entegre edilir.

Özellikle iki alana odaklanılmaktadır:

- Enerji tasarruflu inşaat ve yenileme: Sürdürülebilir bir şekilde inşa ederseniz veya eski bir mülkü daha enerji verimli hale getirmek için yenilerseniz, devlet sizi en iyi koşullarla ödüllendirir.

- Aileler için ev sahibi olma: Çocuklu ailelerin kendi evlerini satın almalarını kolaylaştırmak için, genellikle büyük ölçüde sübvanse edilen krediler yoluyla özel programlar tasarlanmıştır.

Bilmeniz çok önemli: Neredeyse tüm hibelerde zamanlama her şeydir. Başvuru her zaman satın alma sözleşmesi imzalanmadan veya ilk çim atılmadan önce yapılmalıdır. Bunu daha sonra yapmaya çalışırsanız, tren genellikle istasyondan ayrılmıştır.

Kutunun dışında düşünmek: bölgesel programları unutmayın

Ülke çapındaki KfW programlarına ek olarak, federal eyaletinizin neler sunabileceğine de daha yakından bakmaya değer. Birçok eyalet bankasının, genellikle göz ardı edilen ancak büyük bir fark yaratabilecek kendi finansman havuzları vardır. Bunlar genellikle belirli gelir sınırlarına veya aile büyüklüğüne bağlıdır.

Özellikle de faiz oranlarındaki dalgalanmaların ardından finansman talebinin toparlandığı şu günlerde, bu tür finansman her zamankinden daha cazip. Baufi24 gibi büyük bir broker kısa süre önce 2,63 milyar Euro ‘luk rekor bir hacim bildirdi – bir önceki yıla kıyasla yüzde 39,1 ‘lik bir büyüme. 2023 ve 2025 yılları arasında aracılık edilen hacim iki kattan fazla artmıştır. Bu durum, piyasanın ne kadar dinamik olduğunu ve en iyi koşulları sağlamak için her finansman bileşenini gerçekten bilmenin ne kadar önemli olduğunu göstermektedir. Bu gelişme hakkında daha fazla bilgiyi cash-online.de adresinde finansman piyasasındaki mevcut rekor büyümeyle ilgili bir makalede okuyabilirsiniz.

Burada dikkatli bir araştırma altın değerindedir. Deneyimli bir mali danışman sadece KfW klasiklerini bilmekle kalmaz, aynı zamanda bölgesel özellikleri de bilir ve böylece sizin için özelleştirilmiş bir paket oluşturabilir. Özellikle sorun ve elinizdeki tüm jokerleri kullanın.

Tipik riskler ve maliyetli hatalardan nasıl kaçınılacağı

Konut kredisi, hayatınız boyunca vereceğiniz en büyük kararlardan biridir. Bu abartı değil – on yıllar boyunca sizinle kalacak bir taahhüt. Bunu uzun bir deniz yolculuğu gibi düşünün: İyi bir harita ve olası fırtınalar hakkında bilgi sahibi olursanız limana güvenle varırsınız. Ancak körü körüne yelken açarsanız, karaya oturma riskiyle karşı karşıya kalırsınız.

O halde kaçınılması gereken tuzaklar hakkında açıkça konuşalım. Öncelikle iyi haber: bu risklerin her biri için uygun bir strateji var. Mesele sizi korkutmak değil, sizi kendi finansmanınızın kendinden emin kaptanı yapmaktır.

Sabit faiz döneminin sonunda Demokles’in kılıcı

Belki de en büyük ve genellikle hafife alınan risk, sabit faiz döneminizin sonunda gizlenmektedir. 10, 15 veya belki de 20 yıl sonra, genellikle hala önemli bir borç kalıntısı vardır. Bu miktar için devam finansmanına ihtiyacınız olacaktır – ve o zaman faiz oranlarının ne olacağını kimse bilemez.

Basit bir örnek: Finansmanınızı %3 süper faiz oranıyla tamamladınız. Ancak sabit faiz döneminin sonunda piyasa faiz oranları %6 ‘ya yükseldi. Birdenbire taksitinizin faiz kısmı iki katına çıkar. Bu, hızlı bir şekilde birkaç yüz avroluk ek bir aylık ücret anlamına gelebilir ve tüm ev bütçenizi dengeden çıkarabilir.

Vadeli kredi temelde güneşli bir günde satın aldığınız bir şemsiye gibidir. Bugünün, belki de gelecek için çok uygun faiz oranlarını beş yıla kadar önceden güvence altına alırsınız. Böylece finans piyasasında fırtınalar koparken bile rahat uyuyabilirsiniz.

Hayat her zaman plana göre gitmez: beklenmedik maliyetler ve kişisel riskler

Bir diğer büyük risk de dikkatli hesaplamalarınızı alt üst eden olaylardır. Bunlar kabaca iki alana ayrılabilir:

- Tampon, tampon, tampon: Bunu ne kadar sık vurgulasam azdır: İnşaat veya tadilat sırasında her zaman öngörülemeyen maliyetler ortaya çıkar. Bu nedenle en başından itibaren inşaat maliyetlerinin en az %10 ila %15 ‘i kadar bir tampon planlayın. Daha boyacılar gelmeden paranın bitmesi kadar sinir bozucu bir şey olamaz.

- Hayatın belirsizliklerine karşı koruma: Evin geçimini sağlayan kişi aniden ciddi bir hastalığa yakalanırsa veya işini kaybederse ne olur? Süreli hayat sigortası ve mesleki maluliyet sigortası sadece hoş ekstralar değil, aileniz ve eviniz için güvenlik ağıdır. En kötü senaryoda kendi evinize sahip olma hayalinizin suya düşmemesini sağlarlar.

Yatırımınızı uzun vadede korumak ve servet planlamasında olası hatalardan kaçınmak için daha karmaşık mülk konseptlerine bakmak da mantıklı olabilir. İntifa hakkı, varlıkları nesiller boyunca güvence altına almak için ilginç bir seçenek olabilir.

Finansal rezervleri ve doğru sigorta teminatını içeren iyi düşünülmüş bir planlama ile mülk finansmanınız bir risk olmaktan çıkıp geleceğiniz için sağlam bir temele dönüşecektir. Riskleri en aza indirecek diğer değerli finansman ipuçları, her şeyi gerçekten düşünmenize yardımcı olacaktır.

Gayrimenkul finansmanı hakkında en sık sorulan sorular: sahadan yanıtlar

Kendi evinize sahip olma hayali heyecan vericidir, ancak aynı zamanda birçok soruyu da beraberinde getirir. Bu tamamen normaldir. Yol boyunca size biraz açıklık getirmek için, günlük çalışmalarımda defalarca karşılaştığım en sık sorulan soruların yanıtlarını derledim. Bunu kendi kişisel kopya kâğıdınız olarak düşünün.

Gerçekten ne kadar öz sermayeye ihtiyacım var?

Sabit bir kural yoktur, ancak pratik deneyimlerime dayanarak, toplam maliyetlerin %20 ‘sinin, yani satın alma fiyatı artı yan maliyetlerin iyi bir temel olduğunu söyleyebilirim. Neden mi? Çünkü bankalar bunu mali açıdan sağlam olduğunuzun bir işareti olarak görüyor.

Bunu genellikle gözle görülür şekilde daha iyi faiz oranlarıyla ödüllendirirler. Dolayısıyla daha fazla öz sermaye, sizin için yalnızca daha az borç ve daha düşük aylık taksit anlamına gelmekle kalmaz, aynı zamanda tüm kredinizi daha uygun hale getirir.

Sabit faiz dönemi sona erdiğinde ne olur?

Neredeyse hiçbir mülk ilk sabit faiz döneminden sonra tamamen ödenmez – diyelim ki 10 veya 15 yıl sonra. Geriye kalan borçtur. Ve bunun için takip finansmanına ihtiyacınız vardır.

O zaman iki seçeneğiniz var: Ya eski bankanızla olan sözleşmenizi uzatırsınız (buna uzatma denir) ya da piyasayı araştırır ve daha iyi koşullara sahip bir sağlayıcıya geçersiniz (buna borç yeniden planlaması denir). Benim tavsiyem: erken başlayın, tercihen son kullanma tarihinden bir veya iki yıl önce. Bu şekilde zaman baskısı altında kalmazsınız.

Birçok kişi takip finansmanı ile ilgili faiz oranı riskini hafife almaktadır. Aradan geçen süre içinde piyasa faiz oranları yükselmişse, yeni taksit aniden önemli ölçüde daha yüksek olabilir. Vadeli bir kredi ile bugünün muhtemelen daha düşük faiz oranlarını gelecek için güvence altına alabilirsiniz. Bu size muazzam bir planlama güvenliği sağlar.

Banka benden hangi belgeleri görmek istiyor?

Çok basit: banka parasını kime ve ne için ödünç verdiğini bilmek ister. İyi bir hazırlık burada savaşın yarısıdır ve tüm süreci son derece hızlandırır. Yapılacak en iyi şey bir klasör oluşturmaktır:

- Sizin için belgeler: kimlik kartı, son üç maaş bordrosu ve son gelir vergisi beyannameleriniz.

- Paranızın kanıtı: İster bir tasarruf hesabından, ister çağrı parasından veya bir saklama hesabından olsun, öz sermayenizi gösteren hesap özetleri.

- Evle ilgili belgeler: İfşa, tapu sicilinden güncel bir alıntı, inşaat planları ve yaşam alanının hesaplanması.

Başıma bir şey gelirse oranı daha sonra değiştirebilir miyim?

Evet, yapabilirsiniz, ancak bunu en başından sözleşmede kabul ederseniz. Size daha sonra çok fazla manevra alanı sağlayabilecek iki önemli anahtar kelimeye dikkat edin:

- Özel geri ödemeler: Bu, normal taksite ek olarak krediye ekstra para yatırma iznidir. Bonus ödemesi veya küçük bir miras almanız durumunda mükemmeldir.

- Geri ödeme oranı değişikliği: Bazı bankalar, vade boyunca geri ödeme oranını bir veya iki kez ücretsiz olarak değiştirmenize izin verir. Maaş artışından sonra daha fazla paranız varsa veya ebeveyn iznindeyken taksit oranını geçici olarak düşürmek istiyorsanız çok pratiktir.

Bu iki yapı taşı, hayata esnek bir şekilde tepki verebilmek söz konusu olduğunda ağırlıkları altın değerindedir. Teklifleri sadece faiz oranına göre değil, aynı zamanda bu seçeneklere göre de karşılaştırın.

Hangi finansmanın size ve planlarınıza gerçekten uygun olduğunu bilmek ister misiniz? Finanz-Fox ‘ta küçük yazıları sizin için tercüme ediyoruz, anlaşılır teklifleri karşılaştırıyoruz ve ilk fikirden anahtarları teslim etmeye kadar kişisel olarak yanınızdayız. Finanz-fox.de adresinden size özel ipoteğinizi şimdi bulun.