Günün sonunda size para kazandıracaksa borçların yeniden planlanması akıllıca bir harekettir. Bu, yüksek faizli eski bir krediyi yeni, önemli ölçüde daha ucuz bir krediyle değiştirirseniz veya birkaç pahalı krediyi tek, yönetilebilir bir taksitte bir araya getirirseniz geçerli olabilir. Bu, temelde aylık yükünüzü azaltmanıza ve mali durumunuzun kontrolünü yeniden ele geçirmenize yardımcı olacak stratejik bir finansal hamledir.

Borcun yeniden yapılandırılması kişisel olarak sizin için ne anlama geliyor?

Mevcut kredilerinizi her gün yanınızda taşıdığınız bir sırt çantası olarak düşünün. Her bir kredi, içindeki bir taş. Borcun yeniden yapılandırılması bu sırt çantasını tamamen yeniden paketlemek gibidir: ağır, hantal taşları atar ve yerine tek, daha hafif bir tane koyarsınız. Amaç nedir? Yükü fark edilir ölçüde hafifletmek.

Nihayetinde amaç, mali durumunuzu iyileştirmektir. Bu genellikle üç şekilde gerçekleşir:

- Daha uygun faiz oranları: Eski, pahalı bir kredi sözleşmesini o zamanki olağan faiz oranlarıyla değiştirir ve şu anda mevcut olan çok daha iyi koşulları güvence altına alırsınız.

- Daha fazla genel bakış, daha az kaos: Farklı hesaplardan birçok küçük taksit yerine, yalnızca tek bir otomatik ödemeniz ve tek bir irtibat kişiniz var. Bu netlik yaratır.

- Özelleştirilmiş koşullar: Yeni vadeyi, aylık taksit bütçenize daha uygun olacak şekilde ayarlayabilir veya karşılayabiliyorsanız krediyi daha hızlı ödeyebilirsiniz.

Belirsiz zamanlarda finansal bir can simidi

Özellikle ekonomik durumun gergin olduğu dönemlerde, eski borçların yükü daha da ağır hissedilmektedir. Creditreform’un en son yayınladığı Almanya Borçlu Atlası bu konuda net bir tablo çiziyor: Almanya’da 5,67 milyon kişi aşırı borçlu ve bu rakam bir önceki yıla göre yüzde 2,0’lık bir artışa tekabül ediyor. Uzmanlar genellikle bunun nedeninin birçok insanın finansal tamponlarını tüketmiş olması olduğuna inanıyor. İşte tam da bu noktada borcun yeniden yapılandırılması, aylık sabit giderleri azaltmanın ve yeniden nefes almanızı sağlamanın etkili bir yolu olabilir.

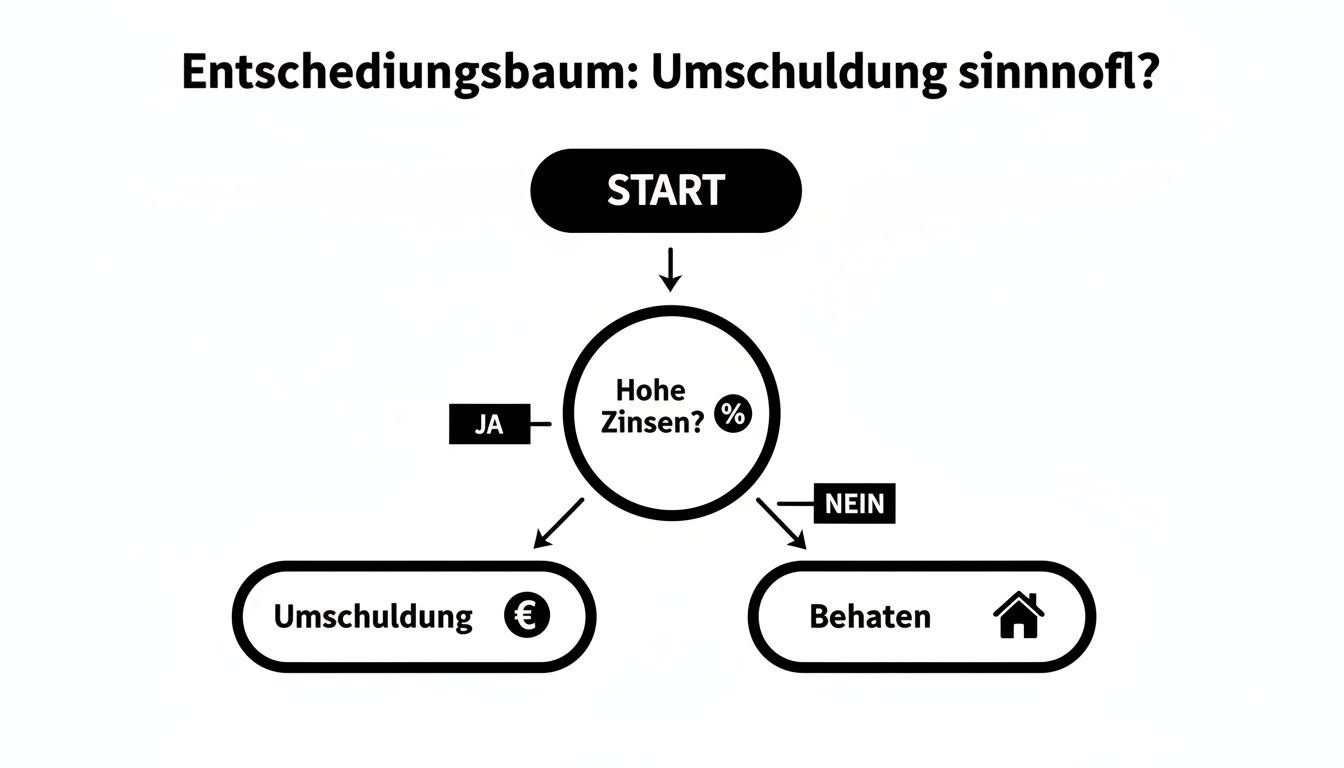

Anahtar soru aslında oldukça basittir. Aşağıdaki karar ağacı konunun özüne inmektedir.

Bu grafik açıkça göstermektedir ki, mevcut faiz oranlarınız bugün piyasada normal olandan belirgin şekilde yüksekse, kesinlikle borç yeniden yapılandırmasını düşünmelisiniz. Bu neredeyse her zaman akıllıca bir finansal hamledir. Bu arada, bu tür hususlar yalnızca küçük krediler için değil, emlak finansmanı kılavuzumuzda okuyabileceğiniz gibi büyük finansmanlar için de çok önemlidir.

Borç ertelemenin sizin için avantajlı olup olmadığını hızlıca kontrol edin

Bu tablo, mevcut durumunuzda borç ertelemenin mantıklı olup olmayacağına hızlıca karar vermenize yardımcı olacaktır.

| Sizin durumunuz | Borçların yeniden yapılandırılması muhtemelen mantıklı | Borçların yeniden yapılandırılması mantıklı değil |

|---|---|---|

| Faiz oranı seviyesi | Mevcut kredi faiz oranlarınız piyasadaki mevcut faiz oranlarından önemli ölçüde yüksektir. | Mevcut seviyenin altında olan çok uygun bir faiz oranına zaten sahipsiniz. |

| Kredi sayısı | Çok sayıda taksitli krediniz, kredili mevduat hesabınız veya kredi kartı borcunuz var. | Sadece iyi koşullara sahip tek bir krediye hizmet veriyorsunuz. |

| Aylık taksit | Aylık toplam yükünüz çok yüksek ve daha fazla mali manevra alanına ihtiyacınız var. | Mevcut taksitinizi sorunsuz bir şekilde ödeyebilir ve vadeden memnun kalırsınız. |

| Kredibilite | En son kredi aldığınızdan bu yana kredi notunuz iyileşti (örn. daha yüksek gelir). | Kredi notunuz kötüleşti, bu da daha uygun teklifler bulmanızı zorlaştırıyor. |

Kısacası, orta sütunda sizin için geçerli olan ne kadar çok nokta varsa, borç yeniden yapılandırmasını ciddi olarak düşünme olasılığınız o kadar yüksektir. Bu sizin için gerçekten faydalı olabilir.

Borçların yeniden yapılandırılması için en önemli üç neden

Borç erteleme, borçları ortadan kaldıran bir hokus pokus değildir. Ama bir de şu açıdan bakın: Mali durumunuzu tekrar rayına oturtmak ve durumunuzdan en iyi şekilde yararlanmak için son derece akıllıca bir araçtır. Bu sadece mevcut borcu yönetmek değil, aynı zamanda daha akıllıca yönetmekle ilgilidir. Borcun yeniden yapılandırılmasının mantıklı olduğu ve neredeyse her zaman işe yaradığı üç klasik senaryoya bir göz atalım.

Bu durumların her biri aylık yükünüzü azaltmak, kontrolü geri almak ve uzun vadede çok para tasarruf etmek için gerçek bir fırsattır.

1. faiz indirimi: En belirgin para avantajı

Borçların yeniden yapılandırılmasının en yaygın ve aynı zamanda en basit nedeni nedir? Oldukça açık: daha uygun faiz oranlarından yararlanmak. Kredinizi birkaç yıl önce aldıysanız, muhtemelen bugün piyasada artık rekabetçi olmayan bir faiz oranı ödüyorsunuzdur. Sadece birkaç puanlık bir fark, tüm vade boyunca birkaç bin avroluk tasarruf anlamına gelebilir.

Bunu eski bir cep telefonu sözleşmesi gibi düşünün. Artık yeni bir sağlayıcı ile çok daha ucuz olan bir paket için yıllardır ödeme yapıyorsunuz. Değiştirmek size her ay para kazandırır. Aynı prensip krediler için de geçerlidir.

Yeni krediden elde edilen faiz tasarrufları, olası bir erken geri ödeme cezası gibi ortaya çıkan maliyetleri önemli ölçüde aşıyorsa, borç yeniden planlaması tamamen etkilidir.

Bu fikir şu anda bile ivme kazanıyor. CBRE tarafından yapılan bir anket, Avrupa’daki kredi verenlerin neredeyse yüzde 80 ‘inin yeniden daha fazla kredi vermek istediğini gösterdi. Yaklaşık 70 milyar avroluk büyük bir refinansman ihtiyacı rekabeti körüklüyor. Bu sizin için ne anlama geliyor? Cazip koşullardan yararlanma ve pahalı eski kredilerden kurtulma şansı oldukça yüksek.

2. Kredi kaosunu evcilleştirmek ve kontrolü yeniden kazanmak

Dürüst olun: Hala net bir genel bakışınız var mı? Araba için taksitli kredi, sürekli fazla çekilen kredili mevduat hesabı, yeni mutfak için finansman ve belki de ödenmemiş bir kredi kartı faturası var. Tüm bunlar hızla kafa karıştırıcı bir finansal ormana dönüşüyor. Her ay, farklı sağlayıcılar farklı günlerde farklı tutarlar tahsil ediyor – her biri kendi, genellikle çok yüksek faiz oranına sahip.

Borç yeniden planlaması kaosa yeniden düzen getirir. Mevcut tüm borçları tek bir yeni kredide birleştirirsiniz. Faydaları hemen fark edilir:

- Tek taksit, tek muhatap: artık ödeme karmaşası yok. Artık sadece tek ve net bir şekilde planlanabilir bir aylık taksitiniz var.

- Daha düşük genel maliyetler: Kredili mevduat hesapları veya kredi kartları için faiz oranları genellikle aşırı derecede yüksektir. Klasik bir taksitli kredi neredeyse her zaman çok daha ucuz bir seçimdir.

- Daha iyi kredi notu: Güvenilir bir şekilde kullandığınız tek bir kredi, SCHUFA gibi kredi kuruluşlarına genellikle birçok küçük, dağınık borçtan daha iyi görünür.

Bu adım sadece hayatınızı kolaylaştırmakla kalmaz, aynı zamanda toplam aylık yükünüzü de gözle görülür şekilde azaltabilir. Kredi dünyasının derinliklerine inmek isterseniz, bilmeniz gereken her şeyi taksitli kredilerle finansman sanatına ilişkin makalemizde bulabilirsiniz.

3. Vadeyi ve taksiti hayatınıza göre ayarlayın

Hayat nadiren durur ve mali durumunuz da onunla birlikte değişir. Belki de maaşınıza zam aldınız ve şimdi borçlarınızdan daha hızlı kurtulmak istiyorsunuz. Ya da beklenmedik harcamalarınız var, geliriniz geçici olarak azaldı ve kısa vadede nefes almak için daha fazla alana ihtiyacınız var.

İşte tam da bu noktada borcun yeniden yapılandırılması esnekliğini gösterir. Kredinizin koşullarını mevcut yaşam evreninize uyarlayabilirsiniz. Daha çabuk borçsuz olmak ve faiz maliyetlerinden tasarruf etmek için vadeyi kısaltabilirsiniz. Ya da vadeyi uzatabilir, böylece aylık taksiti azaltabilir ve bütçeniz üzerindeki baskıyı hafifletebilirsiniz. Bu, borcun yeniden planlanmasını mali durumunuzu öngörü ile düzenlemek için kullanabileceğiniz stratejik bir araç haline getirir.

Borcunuzu yeniden planlayarak işte bu kadar tasarruf edebilirsiniz

Teori iyi güzel de, sonuçta asıl önemli olan günün sonunda cüzdanınızda ne kaldığıdır. Borcun yeniden yapılandırılmasının mantıklı olup olmadığı sorusuna cevap vermenin en iyi yolu tasarruf potansiyelini siyah ve beyaz olarak görmektir. Bu nedenle, işleri somutlaştıralım ve borcun yeniden yapılandırılmasının gerçek bir finansal fark yarattığı üç tipik günlük duruma bir göz atalım.

Bu örnekler, nerede olabileceğiniz ve finansmanınızda ne kadar iyileştirme alanı olduğu konusunda size bir fikir verecektir. Basit bir ayarlamanın bazen neleri başarabileceğine şaşıracaksınız.

Örnek 1: Müller ailesinin pahalı eski kredisi

Müller ailesini düşünün. Birkaç yıl önce yeni mobilyalar satın aldılar ve 15.000 Avroluk bir taksitli kredi çektiler. Faiz oranları o zamanlar iyiydi, ama bugünün bakış açısıyla? Oldukça pahalı. Hâlâ %7,9′luk bir faiz oranı ödüyorlar.

Şimdi etrafa baktılar ve %3,5 gibi rakipsiz bir faiz oranıyla bir borç erteleme teklifi buldular. Kalan vade her iki kredi için de aynı kalıyor: 48 ay. Bakalım bu aile fonu için ne anlama geliyor.

Aradaki fark hemen fark edilebilir. Tasarruf potansiyelini göstermek için doğrudan karşılaştırmalı olarak rakamlara bir göz atalım.

Müller ailesini örnek olarak kullanarak önce ve sonra karşılaştırması

| Parametreler | Eski kredi | Yeni borç yeniden yapılandırma kredisi |

|---|---|---|

| Kredi tutarı | 15.000 € | 15.000 € |

| Faiz oranı | 7,9 % | 3,5 % |

| Kalan süre | 48 ay | 48 ay |

| Aylık taksit | yaklaşık 365 € | yaklaşık 335 € |

| Faiz maliyetleri (kalan vade) | yaklaşık 2.520 € | yaklaşık 1.080 € |

| Tasarruf | – | 1.440 € |

Aylık taksit hemen 30 € düşüyor ve aileye her ay daha fazla mali hareket alanı sağlıyor. Ancak asıl önemli olan toplam tasarruf: Müller ailesi kalan vade boyunca saf faiz maliyetlerinde 1.400 €’nun üzerinde tasarruf sağlıyor. Bu miktar, karşılaştırma ve geçiş için yapılan küçük harcamayı kolayca telafi ediyor.

Örnek 2: Bay Schmidt’in kredi kaosu sıralanmıştır

Bunu biliyor musunuz? Burada bir kredi kartı, orada bir kredili mevduat hesabı – Bay Schmidt yıllar içinde izini kaybetmiş. Kredili mevduat hesabı %12 gibi korkunç bir faiz oranıyla sürekli olarak 3.000 Avro ekside. Ardından %14 faizli 2.000 Avroluk ödenmemiş bir kredi kartı faturası ve %8 faizli 5.000 Avroluk eski bir küçük kredi var.

Aylık geri ödemeleri sadece yüksek değil, aynı zamanda tamamen yönetilemez durumdadır. İpleri koparır ve her şeyi 10.000 Avroluk tek bir borç erteleme kredisinde toplar. Yeni teklifi: 60 ay vadeli, %4,5 gibi makul bir faiz oranı.

Borçların yeniden yapılandırılmasında en büyük kaldıraç, genellikle kredili mevduat hesapları veya kredi kartları gibi aşırı pahalı kredilerin uygun bir taksitli kredi ile değiştirilmesinde yatmaktadır. En büyük tasarruf potansiyeli burada yatmaktadır.

Hadi hesap yapalım:

- Öncesi: Sadece kredili mevduat hesabı ve kredi kartı için ayda yaklaşık 53 € faiz maliyeti oluşuyor – tek bir kuruş bile geri ödenmeden! Bir de küçük kredinin taksitleri var. Mali durumu kaotik ve pahalı.

- Sonrası: Aylık yaklaşık 186 Avro tutarında tek ve açıkça planlanabilir bir taksiti var.

Bay Schmidt böylece sadece aylık toplam yükünü büyük ölçüde azaltmakla kalmıyor, aynı zamanda mali durumunu yeniden kontrol altına alıyor. Yıllar içinde faizden binlerce avro tasarruf edecek. Bu arada, kredileri karşılaştırma makalemiz en iyi tekliflerin nasıl takip edileceğini ortaya koyuyor.

Örnek 3: Bayan Weber’in borçtan daha hızlı kurtulma isteği

Bayan Weber her şeyi kontrol altında tutuyor. Kalan borcu 10.000 Avro ve faiz oranı %5. Ödenmesi gereken 48 ay daha var. Kısa bir süre önce maaşına zam aldı ve bu parayı borçlarından daha hızlı kurtulmak için kullanmak istiyor. Amacı: finansal olarak daha çabuk özgür olmak ve faizden tasarruf etmek.

Borcun yeniden yapılandırılması lehine karar verir ve vadeyi 36 aya indirir. Faiz oranı aynı kalır, ancak toplam maliyetler üzerindeki etkisi çok büyüktür.

- Orijinal vade (48 ay): Sonunda, kredisi için toplamda yaklaşık 11.050 € ödemiş olacaktı.

- Kısaltılmış vade (36 ay): Yeni plan ile toplam maliyetler yaklaşık 10.780 €’ya düşmektedir.

Elbette, sonuç olarak aylık taksiti biraz artıyor. Ancak sonuçta faizden neredeyse 270 € tasarruf ediyor ve bir yıl önce borçsuz hale geliyor. Bu örnek, borcun yeniden yapılandırılmasının sadece taksitleri azaltmak için değil, aynı zamanda stratejik olarak geri ödemeyi hızlandırmak için de bir araç olduğunu etkileyici bir şekilde göstermektedir.

Maliyetler ve tuzaklar hakkında bilmeniz gerekenler

Borçların yeniden yapılandırılması genellikle kağıt üzerinde mükemmel bir çözüm gibi görünür – ve çoğu durumda da öyledir. Ancak oraya ulaşmanın birkaç beklenmedik tuzağı olabilir. Bunu haritada harika görünen ancak gerçekte çukurlarla dolu bir kestirme yol olarak düşünün. Bu engelleri bilirseniz, onlardan ustalıkla kaçınabilir ve tüm çabanın sonunda gerçekten karşılığını almasını sağlayabilirsiniz.

Bu yoldaki en büyük engel genellikle erken geri ödeme cezası olarak adlandırılan cezadır. Bu kelime kulağa zahmetli gelebilir, ancak arkasındaki fikir oldukça basittir: erken iptalinizin bir sonucu olarak faiz kaybettiği için eski bankanız için bir tür tazminattır.

Konunun özü: erken ödeme cezasının doğru tahmin edilmesi

Düşünün ki 24 aylık bir cep telefonu sözleşmesi yaptınız. Bir yıl sonra iptal etmek isterseniz, sağlayıcı sizden kayıp gelir için ücret talep edecektir. Bankanız da çok benzer bir şekilde düşünür. Tüm vade boyunca faiz geliri ile sıkı bir planlama yapmıştır. Krediyi daha erken iptal ederseniz, geri ödemek zorunda kalacağı bir mali kayba uğrayacaktır.

Ancak banka burada tamamen keyfi hareket edemez. Yasa koyucu tüketicileri korumak için net üst sınırlar belirlemiştir:

- Kalan borcun %1,0’ı: Eski krediniz bir yıldan uzun süredir ödenmemişse, banka tazminat olarak kalan kredi tutarının en fazla %1,0′ ını talep edebilir.

- Kalan borcun %0,5’i: Kalan vadenin bir yıldan az olması durumunda, bu azami oran sadece %0,5‘e düşmektedir.

Bu nedenle, yeni bir şey imzalamadan önce, ilk ve en önemli adım eski bankanızdan erken ödeme cezasını da içeren kesin itfa tutarını istemektir. Ancak bu şekilde yeni kredideki faiz tasarrufunun bu masrafları kolayca karşılayıp karşılamayacağını doğru bir şekilde hesaplayabilirsiniz.

Dikkat: Yeni kredi sözleşmesindeki gizli ücretler

Masada cazip derecede düşük faiz oranına sahip harika bir teklif mi var? Tebrik ederim! Ancak yeni sözleşmedeki küçük yazıları okumak için bir dakikanızı ayırın. Bazen güzel birikimlerinizi yiyip bitirecek ek maliyetler gizlenmiş olabilir.

İşlem ücretleri, hesap yönetim ücretleri veya pahalı ek hizmetlere dikkat edin. İyi hazırlanmış bir kredi başvurusu, bu tür tuzaklardan en baştan kaçınmanıza yardımcı olur. Başarılı bir başvuru yapma şansınızı nasıl önemli ölçüde artırabileceğinizi doğru finansman kılavuzumuzda gösteriyoruz.

Borcun yeniden yapılandırılması ancak yeni kredinin toplam maliyeti – yani tüm ücretler ve erken ödeme cezası dahil – eski kredi için ödemek zorunda kalacağınız tutardan daha düşükse kârlıdır.

Bu arada, bu ilke sadece özel bir mesele değildir. Alman hükümeti bile mali durumunu optimize etmek için borçların yeniden yapılandırılmasını büyük ölçekte kullanıyor. Federal Denetim Ofisi kısa bir süre önce, planlanmamış borçların yeniden yapılandırılması için kredi yetkisinin iki katına çıkarılarak 30 milyar avroya yükseltildiğini çünkü hacmin hızla büyüdüğünü bildirdi. Bu da pahalı borçları daha ucuz borçlarla değiştirmenin hem hükümetler hem de sizin için akıllı bir ekonomik strateji olduğunu gösteriyor.

Kalan borç sigorta maliyeti tuzağı

Kulaklarınızı çınlatması gereken bir başka nokta da artık borç sigortasıdır (kısaca RSV). Yeni bir borç erteleme kredisi aldığınızda, genellikle aynı zamanda yeni ve genellikle oldukça pahalı bir sigorta poliçesi yaptırmanız tavsiye edilir. Burada kesinlikle dikkatli olunması tavsiye edilir.

İmzalamadan önce bu üç noktayı gözden geçirin:

- Buna gerçekten ihtiyacım var mı? Başka bir yerde, örneğin süreli hayat veya mesleki maluliyet sigortası kapsamında olup olmadığınızı kontrol edin. Ek ferdi kaza sigortası genellikle gereksizdir.

- Eski sigortamı yanımda götürebilir miyim? Bazen eski kredinizin korumasını yenisine aktarmak mümkündür. Bu neredeyse her zaman daha avantajlı bir seçenektir.

- Eğlence ne kadara mal oluyor? Yeni sigorta kaçınılmazsa, karşılaştırmalı fiyat teklifleri aldığınızdan emin olun. Fiyat farkları genellikle çok büyüktür.

Bu noktada kendinize baskı yapılmasına izin vermeyin. Gereksiz veya yüksek fiyatlı kalan borç sigortası tüm birikimlerinizi silip süpürebilir. Ancak bu bilgiyle, tipik tuzaklardan kaçınmak ve mali durumunuz için gerçekten akıllıca bir karar vermek için iyi bir donanıma sahipsiniz.

Başarılı borç yapılandırmasına giden yol haritanız: adım adım açıklanıyor

Şimdi başlayalım. Borç yapılandırmasının sizin için gerçek bir fırsat olabileceğini fark ettiniz ve başlamaya hazırsınız. Mükemmel! Sizi elinizden tutacağım ve ilk dürüst envanterden eski kredilerinizin nihai geri ödemesine kadar tüm süreç boyunca size rehberlik edeceğim. Bu rehberi, sizi finansal hedefinize güvenle ulaştıracak kişisel navigasyonunuz olarak düşünün.

Tüm rota beş mantıklı ve kolay sindirilebilir aşamaya bölünmüştür. Bu, her zaman eksiksiz bir genel bakışa sahip olduğunuz ve doğru kararı verdiğinizden emin olabileceğiniz anlamına gelir.

Adım 1: Nakit akışı analizi – dürüst envanter

Yeni teklifler aramaya başlamadan önce, tam olarak nerede durduğunuzu bilmeniz gerekir. Mali durumunuz hakkında mutlak netlik, her şeyin başı ve sonudur ve bundan sonraki her şeyin temelidir. Bir parça kağıt ve kalem veya bir elektronik tablo alın ve tüm borçlarınızı ve yükümlülüklerinizi listeleyin.

Her bir kredi için bu noktaları not edin:

- Kredi Veren: Kredi hangi banka veya şirket ile çalışıyor?

- Mevcut kalan borç: Bugün hala ne kadar paranın geri ödenmesi gerekiyor?

- Yıllık efektif faiz oranı: Kredinin size gerçek maliyeti nedir? Efektif faiz oranı çok önemlidir!

- Aylık taksit: Her ay ne kadar havale yapıyorsunuz?

- Kalan vade: Son taksite kaç ay kaldı?

Bu genel bakış saf altındır. Bir bakışta en büyük para yutanların nerede gizlendiğini ve her şeyi ödemek için yeni kredinin ne kadar olması gerektiğini hemen görebilirsiniz.

Adım 2: Tam itfa tutarı hakkında bilgi alın

Kesinleşmiş listenizle birlikte mevcut bankalarınızı arayın. Yakın gelecekte belirli bir tarihte tam geri ödeme tutarını isteyin. Bu tutar genellikle listenizdeki kalan borçtan biraz daha yüksektir.

Bunun nedeni nedir? Daha önce de bahsettiğimiz olası bir erken geri ödeme cezası. Yalnızca tam geri ödeme için ödenmesi gereken tutarı tam olarak bilirseniz, daha sonra matematik yapabilir ve sonunda gerçekten ne kadar tasarruf edeceğinizi bilebilirsiniz.

3. Adım: Teklifleri bir profesyonel gibi karşılaştırın

Şimdi en heyecanlı kısım geliyor: en iyi teklifi bulma arayışı. Bunun için bağımsız bir çevrimiçi karşılaştırma hesaplayıcısı kullandığınızdan emin olun. Bu adım, borcunuzun yeniden planlanmasından tam tasarruf potansiyelini elde etmek için kesinlikle çok önemlidir.

İyi bir karşılaştırma her zaman bağlayıcı değildir ve SCHUFA’dan bağımsızdır. Bu, herhangi bir risk almadan çeşitli senaryolar üzerinde çalışabileceğiniz anlamına gelir. Kredi notunuz bu sorgulamalardan olumsuz etkilenmez.

Karşılaştırma yaparken sadece çıplak faiz oranına bakmayın. Ayrıca, planlanmamış geri ödemeleri ücretsiz yapma seçeneği gibi esnek koşullara da dikkat edin. Çeşitli seçenekleri inceliyorsanız, kredi karşılaştırma rehberimiz teklifler arasındaki gerçek cevherleri bulmak için değerli bir yardımcıdır.

Adım 4: Dijital uygulama – çok basit

Mükemmel teklifi mi buldunuz? Harika! Günümüzde, başvuru süreci genellikle tamamen dijital ve gerçekten basittir. Her şeyi çevrimiçi olarak dolduruyor ve gerekli belgeleri doğrudan yüklüyorsunuz.

Kural olarak, banka sizden aşağıdaki belgelere ihtiyaç duyar:

- Gelir kanıtı: Son maaş bordrolarınız veya son vergi değerlendirme bildirimi.

- Banka hesap özetleri: Bankanın gelir ve giderlerinizi takip edebilmesi için.

- Mevcut kredi sözleşmeleri: Kullanmak istediğiniz kredilerin sözleşmeleri.

- Kimlik kanıtı: Bu genellikle cep telefonunuzdaki Video-Ident aracılığıyla hızlı bir şekilde veya Post-Ident aracılığıyla geleneksel şekilde yapılır.

Yeni banka belgelerinizi kontrol edecek ve karar sizin lehinize ise genellikle sadece birkaç saat içinde size yeşil ışık yakacaktır.

Adım 5: Arkanıza yaslanın, rahatlayın ve derin bir nefes alın

Başvurunuz onaylandıktan sonra arkanıza yaslanıp rahatlayabilirsiniz. Siz üzerinize düşeni yaptınız. Yeni banka artık sizin için hizmeti devralacak ve eski alacaklılarınızla doğrudan iletişime geçecektir.

Kesin geri ödeme tutarlarını aktarır ve tüm eski kredileri sizin için kullanır. Sonuç mu? Şu andan itibaren, tek bir irtibat kişisine yalnızca tek ve daha uygun bir taksit ödersiniz. Borcunuzu başarıyla yeniden yapılandırdınız, mali durumunuzu düzenlediniz ve aylık geri ödemelerinizi önemli ölçüde azalttınız. Bitti

Sonuç: Mali durumunuzu şimdi nasıl optimize edebilirsiniz?

Kredi optimizasyonu dünyasındaki yolculuğumuz sona erdi ve bir şey netleşti: Borçların yeniden yapılandırılması gerçek bir güç aracıdır, ancak yalnızca akıllıca kullanırsanız. Doğru şekilde ele alınırsa, pahalı eski borçları yönetilebilir ve finansal olarak çok daha kolay bir geleceğe dönüştürebilirsiniz.

Bunu mali durumunuz için kapsamlı bir bahar temizliği olarak düşünün. Pislikleri temizler, yeniden düzenler ve gereksiz yükleri denize atarsınız. En büyük faydaları açıktır: aylık yükünüz gözle görülür şekilde azalır, genel bir bakış açısı kazanırsınız ve nihayet finansal planlamanızı kendi ellerinize geri alırsınız.

Finansal rahatlamaya giden yolunuz

Borçların yeniden yapılandırılması karmaşık bir güç gösterisi olmak zorunda değildir. Bunu daha iyi bir mali durum için bilinçli bir karar olarak görün. Bu yola girmenin temel nedenleri hızlı bir şekilde özetlenebilir:

- Faiz maliyetlerini azaltın: Eski, pahalı bir krediyi çok daha iyi koşullara sahip yeni bir krediyle değiştirirsiniz. Bu, her ay cebinizde kalan para demektir.

- Paket krediler: Birçok küçük, kafa karıştırıcı taksit yerine, yalnızca bir taksitiniz olur. Bu, düzen ve öngörülebilirlik yaratır.

- Esneklik kazanın: Vadeyi ve taksiti bugünkü hayatınıza uyacak şekilde ayarlayın. İster daha hızlı bir şekilde borçsuz olmak isteyin, ister sadece aylık geri ödemelerinizi azaltın.

Elbette, erken geri ödeme cezası gibi potansiyel engeller vardır. Ancak gösterdiğimiz gibi, vakaların büyük çoğunluğunda, daha düşük faiz oranlarından elde edilen tasarruflar, bu tek seferlik maliyetlerden önemli ölçüde daha yüksektir. Başarının anahtarı, tekliflerin dürüst ve şeffaf bir şekilde karşılaştırılmasıdır.

Yüksek faiz oranlarının zor kazandığınız paranızı her ay tüketmesi için daha fazla beklemeyin. Harekete geçmek için en iyi zaman şu andır.

İlk adım genellikle en önemli ve neyse ki en kolay olanıdır. Mevcut sözleşmelerinize net bir genel bakış elde edin. Aşağıdaki gibi bağımsız bir kredi hesaplayıcısı kullanın Finanz-FoxKişisel tasarruf potansiyelinizi siyah ve beyaz olarak görmek için.

Karşılaştırmaya bugün başlayın ve finansal optimizasyon yolunda size eşlik edecek doğru ortağı bulun. Daha fazla finansal özgürlüğe ve gözle görülür şekilde daha az strese sahip bir geleceğe doğru ilk adımı atın.

Hala sorularınız mı var? İşte cevaplar.

Tüm bu bilgilerden sonra, kafanızda hala bir veya iki soru dolaşıyor olabilir. Borç yapılandırması önemli bir finansal karar olduğu için bu tamamen anlaşılabilir bir durumdur. Burada, danışmanlık seanslarımız sırasında tekrar tekrar karşılaştığımız en sık sorulan soruları açıklığa kavuşturuyoruz, böylece sonunda tam bir netliğe sahip olacaksınız.

Borcun yeniden yapılandırılması SCHUFA puanımı etkiler mi?

Burada sizi rahatlatabilirim. Kredi başvurusunun kendisi kısa vadede puanınızda minimal, geçici bir düşüşe neden olsa da, bu hızla unutulur. Uzun vadede, akıllıca yönetilen bir borç yeniden planlaması SCHUFA puanınız üzerinde neredeyse her zaman olumlu bir etkiye sahiptir. Neden mi? Çünkü mali sorumluluk ve öngörü sergiliyorsunuz.

Birkaç krediyi tek bir kredi altında toplar ve zamanında öderseniz, SCHUFA’ya “mali durumumu kontrol altında tutuyorum” mesajı vermiş olursunuz. Onların bakış açısına göre, iyi yönetilen bir kredi, küçük borçlardan oluşan dağınık bir yığından çok daha iyidir. Sonuç olarak kredi notunuz gözle görülür ve sürdürülebilir bir şekilde iyileşebilir.

Temiz bir şekilde geri ödenmiş tek bir kredi, gelecekteki kredi verenlere güçlü bir sinyal gönderir: borçlarınızı aktif bir şekilde yönetirsiniz ve güvenilirsiniz. Bu genellikle daha sonraki finansman projeleri için altın değerindedir.

Dispokredimi de yeniden finanse edebilir miyim?

Evet, kesinlikle! Dürüst olmak gerekirse, bu yapabileceğiniz en akıllıca finansal hamlelerden biridir. Sürekli kullanılan bir kredili mevduat hesabını ödemek, mali durumunuzu tekrar rayına oturtmak için alabileceğiniz en etkili acil önlemlerden biridir.

Bir düşünün: Kredili mevduat hesaplarının faizi genellikle astronomik derecede yüksektir, genellikle çift rakamlıdır. Hesabınızın kırmızıda olduğu her bir gün size paraya mal olur. Bu pahalı kredili mevduat hesabını adil bir taksitli kredi ile değiştirin, ilk andan itibaren faizden tasarruf edin ve pahalı bir kalıcı borcu yönetilebilir, öngörülebilir bir geri ödemeye dönüştürün.

Bir borcun yeniden yapılandırılması aslında ne kadar sürer?

Neyse ki, bankadan gelecek bir karar için haftalarca beklemeniz gereken günler geride kaldı. Modern, dijital süreçler sayesinde artık her şey son derece hızlı. Genellikle şu şekilde işliyor:

- Sorgulama ve anında kontrol: Çevrimiçi bir sorgulama yaparsınız ve genellikle sadece birkaç dakika sonra ilk geri bildirimi alırsınız.

- Belgeleri yükleyin: Maaş beyanları gibi gerekli belgeleri dijital olarak yüklemeniz yeterlidir.

- Son inceleme ve ödeme: Banka son bir inceleme yapar ve ardından eski kredinizin geri ödemesini başlatır.

Sonuç olarak, genellikle ilk tıklamadan işlemin tamamlanmasına kadar sadece 3 ila 7 iş günü sürer. Bu, çok kısa bir süre içinde daha iyi koşullardan yararlanacağınız anlamına gelir.

Mali durumunuzu kontrol altına almaya ve daha düşük faiz oranlarından yararlanmaya hazır mısınız? Finanz-Fox ‘ta sadece şeffaf karşılaştırma hesaplayıcıları değil, aynı zamanda yolunuzda size eşlik edecek kişisel danışmanlar da bulacaksınız.

Bağlayıcı olmayan kredi karşılaştırmanızı şimdi finanz-fox.de adresinde başlatın