Serbest meslek sahipleri için hedefe yönelik bir kredi karşılaştırması bir lüks değil, tamamen bir gerekliliktir. Standart tekliflere güvenen girişimciler, dalgalı gelir gerçeğini göz ardı ettikleri için hızla tuzağa düşerler. Sonuç mu? Gereksiz yere pahalı koşullar veya tamamen reddedilme. Başarının gerçek anahtarı, serbest çalışanların ve girişimcilerin dünyasını gerçekten anlayan ve uygun, esnek çözümler sunan sağlayıcılar bulmakta yatar.

Standart bir kredi neden genellikle yanlış seçimdir?

Serbest meslek sahipleri, serbest çalışanlar ve kurucular için kredi arayışı çoğu zaman zorlu bir süreç gibi gelir. Aylık sabit maaşları olan çalışanların aksine, birçok banka düzensiz geliri yüksek risk olarak sınıflandırır. Ve bu durum tekrar tekrar yaşanıyor: Bir çalışan için sorunsuz geçen bir kredi başvurusu, girişimci için çıkmaz sokakla sonuçlanıyor.

Asıl zorluk, faiz oranlarının yüzeysel bir karşılaştırmasının yeterli olmaktan uzak olmasıdır. Sonuçta, bir kredi bir rakamdan çok daha fazlasıdır – işinizin büyümesi veya durgunlaşması arasındaki farkı yaratabilecek stratejik bir araçtır.

Bir serbest çalışanın klasik senaryosu

Üç yıldır başarılı bir şekilde serbest çalışan bir BT danışmanı düşünün. Birdenbire kazançlı bir büyük sözleşme kapısını çalıyor, ancak yeni sunucu donanımı ve yazılım lisansları için 25.000 € tutarında ön yatırım yapması gerekiyor. İş modeli kesinlikle sağlam, ancak geliri proje bazlı ve bu nedenle doğal olarak dalgalanıyor.

Bu yüzden bankasına gider. Yıllık kârı inandırıcı olmaktan çok daha fazla olmasına rağmen banka başvurusunu reddeder. Sebep: son aylarda düzensiz gelen ödemeler. Bu en tipik engellerden biridir – bankalar genellikle kısa vadeli istikrarı uzun vadeli potansiyelden daha yüksek değerlendirir. Serbest meslek sahipleri için stratejik bir kredi karşılaştırması, ona tam da bu tür bir iş modelinde uzmanlaşmış sağlayıcıları hemen gösterebilirdi.

İşinize gerçekten uyum sağlayan bir kredi. Size yalnızca sermaye sağlamakla kalmaz, aynı zamanda likiditenizi hemen riske atmadan piyasaya tepki verme esnekliği de sağlar.

Faiz oranından daha fazlası önemlidir

Akıllı bir karşılaştırma, teklifler arasındaki ince ama belirleyici farkları ortaya çıkarır – tam da serbest meslek sahibi bir kişi olarak sizin için fark yaratan noktaları.

| Kriter | Standart teklif (çoğunlukla uygun değil) | Uzmanlaşmış teklif (daha iyi seçim) |

|---|---|---|

| Esneklik | Sabit, değiştirilemez aylık taksitler | Taksitleri askıya alma imkanı |

| Kefaret | Özel geri ödemeler genellikle pahalı veya imkansızdır | Ücretsiz planlanmamış geri ödemeler genellikle dahildir |

| Değerleme | Son 3-6 aya odaklanmış | Son 2-3 yılı dikkate alır (BWA) |

| Süreç | Genellikle uzun ve kağıt ağırlıklı | Çoğunlukla dijital ve önemli ölçüde daha hızlı |

Serbest meslek sahipleri için büyük resmi görmek de çok önemlidir. Bu, örneğin genel mali yükü azaltmak için ofis mobilyalarının vergi amaçlı nasıl düşüleceğini öğrenerek iş giderlerini akıllıca nasıl optimize edeceğinizi bilmeyi içerir. Bu kılavuz, en iyi koşulları bulabilmeniz ve tüm sürece güvenle hakim olabilmeniz için size yol gösterecektir.

Serbest meslek sahipleri için kredileri karşılaştırırken gerçekten önemli olan nedir?

Serbest çalışan bir kişi olarak kredi karşılaştırması yapan herkes genellikle ilk olarak APR’ye bakar. Anlaşılabilir, ancak ne yazık ki çok dar görüşlü. Yalnızca bu tek rakamın rehberliğinde hareket eden herkes, günlük işlerde finansal nefes alma alanı ile baskıcı bir yük arasındaki farkı yaratabilecek tuzakları gözden kaçırır. İyi bir krediyi iyi yapan şey genellikle küçük yazılardır.

Belirleyici kriterlere pratik bir bakış açısıyla bir göz atalım. Bu, sadece para sağlayan değil, aynı zamanda tüm iniş ve çıkışlarıyla girişimcilik ritminize uyum sağlayan bir finansman bulmakla ilgilidir.

Yıllık efektif faiz oranından daha fazlası

Elbette APR en önemli parametredir. Saf borçlanma oranından olası ücretlere kadar neredeyse tüm maliyetleri tek bir yüzdeye toplar ve teklifleri ilk bakışta karşılaştırılabilir hale getirir.

Ancak bilgilendirici değerinin sınırları vardır. Size söylemediği şey, sözleşmenin ne kadar esnek olduğudur. İşte tam da bu esneklik, değişken gelirli serbest meslek sahipleri için altın değerindedir. Sözde ucuz bir kredi, size hiçbir girişimci manevra alanı bırakmazsa, hızla altın bir kafese dönüşebilir.

Düşük faiz oranı iyi bir başlangıçtır, ancak bir kredinin gerçek kalitesi ayrıntılarda ortaya çıkar. Beklenmedik iş gelişmelerine tepki verebilme yeteneği, genellikle faiz oranlarındaki birkaç onda birlik puandan daha değerlidir.

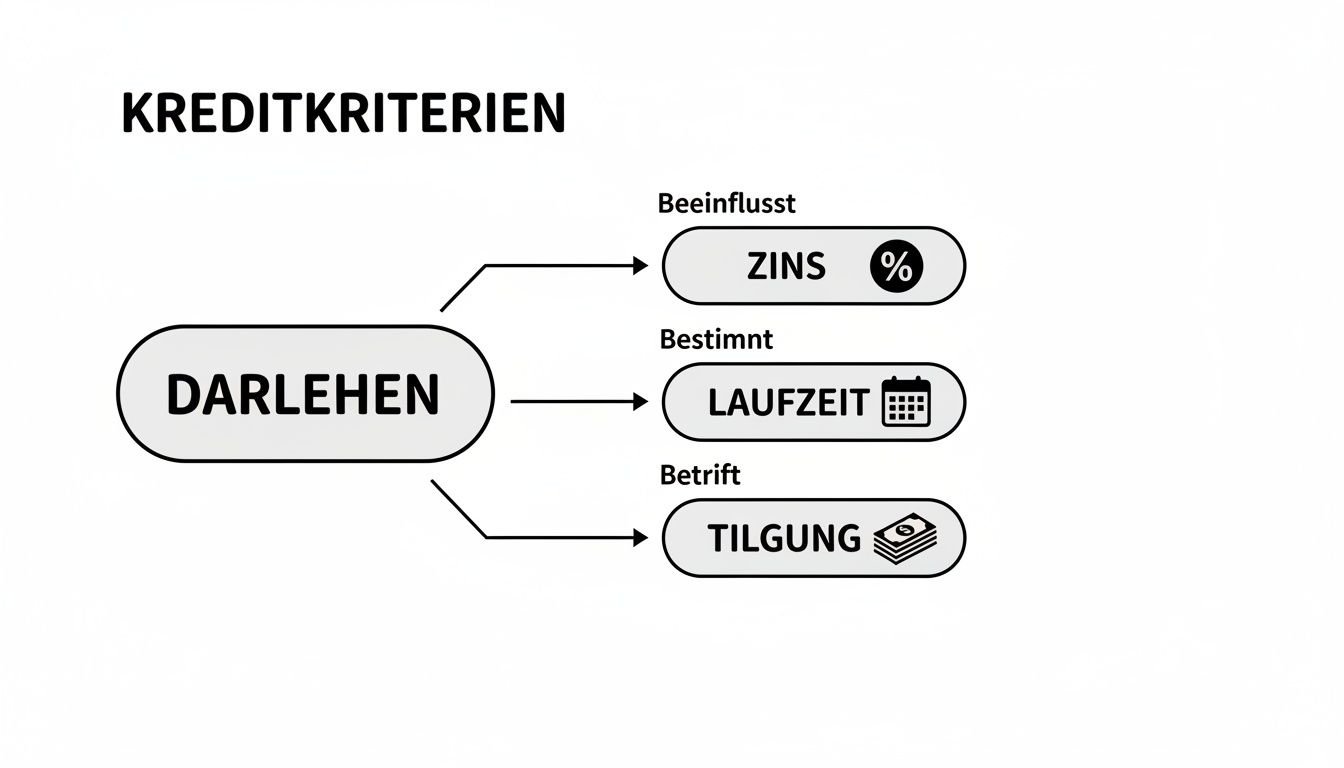

Aşağıdaki grafik bunu özetlemektedir: Bir kredinin en önemli üç yapı taşı dengede olmalıdır.

Faiz, vade ve amortismanın ayrılmaz bir şekilde bağlantılı olduğunu hemen görebilirsiniz. Bunlar birlikte aylık geri ödemelerinizin ne kadar yüksek olacağını ve ne kadar esnek kalacağınızı belirler.

Çalışma zamanı: stratejik bir araç

Vade, krediyi geri ödemek için ne kadar zaman alacağınızı belirler. Uzun vade daha düşük aylık taksitler anlamına gelir – bu da günlük işlerde likiditeyi korur. İşin kötü tarafı: para daha uzun süre “ödünç” alındığı için daha fazla faiz ödersiniz.

Kısa vade taksitleri artırır, ancak toplam maliyetleri belirgin şekilde azaltır. Peki doğru olan nedir? Bu tamamen sizin durumunuza bağlıdır. Sadece birkaç ay içinde meyve verecek bir yatırım mı planlıyorsunuz? O zaman daha uzun bir vade ilk aşamadaki baskıyı azaltabilir.

-

Senaryo 1: Web tasarımcısı

Bir web tasarımcısının yeni ofis mobilyaları ve teknolojisi için 15.000 €’ ya ihtiyacı vardır. Geliri sabittir, ancak kârında ani bir artış beklememektedir. 60 aylık (5 yıl) bir vade, bir sipariş başarısız olsa bile karşılayabileceği bir taksit sağlar. -

Senaryo 2: E-ticaret perakendecisi

Çevrimiçi bir perakendecinin Noel döneminden önce stoklarını yenilemek için 50.000 €’ya ihtiyacı vardır. Kısa bir süre içinde yüksek satışlar beklemektedir. Bu nedenle, faiz maliyetlerinden tasarruf etmek ve hızlı bir şekilde tekrar borçsuz hale gelmek için 24 aylık kısa bir vade seçer.

Esnek geri ödeme seçeneklerinin gücü

Serbest meslek sahipleri için özel amortisman seçeneğinden daha değerli bir şey yoktur. Büyük bir proje tamamlandı ve son çeyrek mükemmel mi geçti? Mükemmel. Planlanmamış bir ödeme ile kalan borcu bir çırpıda azaltabilirsiniz. Bu sadece vadeyi kısaltmakla kalmaz, aynı zamanda genel faiz yükünü de önemli ölçüde azaltır.

Yakından bakın: planlanmamış geri ödemeler ücretsiz mi ve eğer öyleyse, ne miktarda? Birçok banka bunları yılda belirli bir yüzdeyle sınırlar. En iyi teklifler, kredinin tamamını istediğiniz zaman ve hiçbir ekstra ücret ödemeden geri ödemenize bile izin verir.

Bir taksit molası da aynı derecede önemli olabilir. Büyük bir müşteri yine geç mi ödeme yapıyor ya da beklenmedik bir masraf kasada delik mi açıyor? Bir veya iki taksiti askıya alma seçeneği böyle zamanlarda hayat kurtarabilir. Bu esneklik bazen biraz daha pahalıya mal olsa da acil bir durumda kendini binlerce kez amorti eder.

İyi bir finansman iş ritminize uyum sağlar. Taksitli krediler hakkında bilmeniz gerekenleri açıklayan rehberimizde bu konuda daha ayrıntılı bilgi bulabilirsiniz.

Serbest meslek sahipleri için kredi özelliklerinin doğrudan karşılaştırılması

Aşağıdaki tabloda en önemli kredi kriterleri özetlenmekte, serbest meslek sahipleri için önemleri açıklanmakta ve bir krediyi değerlendirirken nelere dikkat etmeniz gerektiği gösterilmektedir.

| Kriter | Serbest meslek sahipleri için önemi | Nelere dikkat etmelisiniz |

|---|---|---|

| Efektif yıllık faiz oranı | Kredinin toplam maliyeti tek bir rakamda. En önemli karşılaştırmalı değer. | Çoğu müşteri için geçerli olan “2/3 faiz oranına” dikkat edin. Promosyon faiz oranına yakın mı? |

| Çalışma Zamanı | Aylık taksit tutarını ve toplam faiz maliyetini belirler. | Daha uzun vade = daha düşük taksit, ancak daha yüksek toplam maliyet. Vadeyi yatırım hedefinize göre uyarlayın. |

| Özel geri ödemeler | Beklenmedik gelir durumunda daha hızlı geri ödeme sağlar. | Bunlar ücretsiz mi? Yıllık bir üst limit var mı yoksa herhangi bir zamanda tamamen geri ödeme mümkün mü? |

| Oran kırılmaları | Öngörülemeyen gelir eksiklikleri durumunda mali bir tampon oluşturur. | Taksitler ne sıklıkla ve hangi koşullar altında askıya alınabilir? Bu ek maliyetlere neden olur mu? |

| Ücretler | Krediyi daha pahalı hale getirebilecek gizli maliyetler. | İşlem ücretleri, hesap yönetim ücretleri veya yüksek erken geri ödeme cezası olup olmadığını kontrol edin. |

Bu genel bakış, teklifleri yalnızca faiz oranına göre değil, aynı zamanda işiniz için gerçek pratik uygunluklarına göre değerlendirmenize yardımcı olur.

Gizli ücretleri ve maliyetleri ortaya çıkarın

Şeffaf bir kredi sözleşmesi her şeyin başı ve sonudur. APR’ye ek olarak, her zaman küçük yazılarda gizlenmiş ekstra maliyetlere dikkat etmelisiniz.

- İşlem ücretleri: Bunlar artık normal tüketici taksitli kredileri için yasadışıdır, ancak özel kurumsal krediler için hala tahsil edilebilir.

- Erken geri ödeme cezası: Bu, kredinin tamamını erken geri ödemeniz durumunda alınan bir tür “ceza ücreti “dir. İyi sözleşmeler bu masrafları sınırlar veya tamamen ortadan kaldırır.

- Hesap yönetim ücretleri: Bazen ayrı kredi hesabı için aylık ücretler vardır. Her küçük yardım.

Saygın bir kredi karşılaştırması tüm bu noktaları dikkate alır. Bu şekilde, kötü sürprizlerle karşılaşmazsınız ve vaat edilen faiz oranının gerçekten nihai maliyetlere karşılık geldiğinden emin olabilirsiniz.

Kredi verme sürecindeki tipik engeller – ve bunların üstesinden nasıl gelineceği

Serbest meslek sahibi olan herkes bunu çok iyi bilir: Parlak bir iş fikriniz, iyi düşünülmüş bir planınız vardır ve ilk müşterileriniz sıraya girmiştir – ancak uygun finansmana giden yol genellikle engelli bir parkur gibi gelir. Bankalar geleneksel olarak serbest meslek sahiplerini çalışanlardan biraz farklı görür. Bunun sizin yeteneklerinize olan güvensizlikle bir ilgisi yoktur, ancak bankaların istikrar ve öngörülebilirlik için kalibre edilmiş sabit risk modellerinden kaynaklanmaktadır. Bir girişimcinin dinamik günlük yaşamında tam olarak her zaman verilmeyen şey.

Ancak endişelenmeyin: bu engeller aşılmaz duvarlar değildir. Doğru hazırlık ve bankaların gerçekte ne aradığına dair bilgiyle, tipik tökezleme bloklarından zarif bir şekilde kaçınılabilir. Önemli olan, kredi verenin bakış açısını benimsemek ve onlara olumlu bir karar vermeleri için ihtiyaç duydukları teminat ve argümanları tam olarak sunmaktır. Bu şekilde, varsayılan zayıflıkları ikna edici güçlü yönlere dönüştürebilir ve eşit düzeyde güvenilir bir iş ortağı olarak hareket edebilirsiniz.

Dalgalanan gelir ikilemi

Serbest meslek sahipleri için muhtemelen en iyi bilinen engel düzensiz gelirdir. Çalışanlar her ay sabit bir maaş alırken, sizin geliriniz projelere, siparişlere veya sezona bağlıdır. Güçlü bir satış ayını daha zayıf bir ay takip edebilir. Sabit ızgaralarda hesap yapan bir banka danışmanı için bu dalgalanma daha yüksek bir riske işaret eder. Onun için en önemli soru şudur: Büyük bir müşteri geç ödeme yapsa bile taksit zamanında ödenebilir mi?

Bu endişeyi ortadan kaldırmak için profesyonelce hazırlanmış bir iş yönetimi analizi (İYA ) en güçlü argümanınızdır. Uzun bir süre boyunca – ideal olarak iki ila üç yıl – olumlu ve esasen istikrarlı bir kâr eğilimi gösteren bir BWA kanıttır: İş modeliniz çalışmaktadır ve dalgalanmalara rağmen sürdürülebilir şekilde kârlıdır.

Pratik tavsiyem: Sadece çıplak rakamları sunmayın. Belgelerinizi, gelişmeleri makul bir şekilde açıkladığınız kısa bir mektupla destekleyin. Belirli ayların neden daha zayıf olduğunu (örneğin Noel işindeki mevsimsel etkiler nedeniyle) ve gelecekteki geliri nasıl güvence altına alacağınızı açıklayın. Bu, girişimci öngörünüzü ve işinizi sıkı bir şekilde kontrol altında tuttuğunuzu gösterir.

Kredi piyasasındaki mevcut durum işleri hiç de kolaylaştırmıyor. Yapılan bir analiz, ekonominin genelindeki yüzde 26’lık orana kıyasla, küçük serbest meslek sahiplerinin sadece yüzde 11 ‘inin üçüncü çeyrekte herhangi bir kredi görüşmesi yaptığını gösteriyor. Bu kişilerin yüzde 45’i kredi verme uygulamalarının kısıtlayıcı olduğunu düşündüğü için birçoğunun eli boş dönmüştür. Bu gelişmenin arka planı hakkında daha fazla bilgiyi VGSD’de bulabilirsiniz.

Uzun bir şirket geçmişine olan talep

Birçok banka, bir şirketin piyasada en az iki, hatta çoğu zaman üç yıldır başarılı olmasını ister. Bu, kurucular ve genç şirketler için çok büyük bir engeldir. Bunun nedeni anlaşılabilir: Banka, geçmiş rakamlardan iş modelinizin uygulanabilir olduğunu ve kendinizi zaten kanıtladığınızı görmek ister.

Ancak burada da aktif karşı önlemler alabilirsiniz:

- İkna edici bir iş planı: Detaylı, gerçekçi ve iyi araştırılmış bir iş planı, geçmişin eksikliğini telafi etmek için bir yol kat edebilir. Bu plan, nasıl satış yapacağınızı ve kârlı bir şekilde nasıl çalışacağınızı net bir şekilde göstermelidir.

- Sektör deneyiminizi kanıtlayın: Serbest meslek sahibi olmadan önce yıllarca aynı sektörde çalışan olarak mı çalıştınız? Bunu vurguladığınızdan emin olun! Bu, uzmanlığınızı destekler ve bankanın gözündeki riski azaltır.

- öz sermaye: Sağlam bir öz sermaye oranı güçlü bir sinyaldir. Fikrinize inandığınızı ve kendi riskinizi üstlenmeye hazır olduğunuzu gösterir. İyi bir ölçüt genellikle %20 ila %30‘dur.

Platformumuz, genç şirketlere de açık olan ve kriterleri size uygun olan sağlayıcıları bulmanıza yardımcı olur.

Finanz-Fox ana sayfasının bu ekran görüntüsü, bireysel durumunuza uygun teklifleri filtrelemek için özel olarak tasarlanmış kredi karşılaştırmamıza erişmenin ne kadar kolay olduğunu göstermektedir.

Temiz bir SCHUFA raporunun önemi

Serbest meslek sahipleri için kusursuz bir SCHUFA kredi raporu, az sayıdaki harici kredi değerlendirme kuruluşlarından biri olduğu için çalışanlardan daha da önemlidir. Olumsuz bir giriş neredeyse her zaman başvurunun derhal reddedilmesine yol açar.

Bu nedenle, hem iş hem de özel amaçlar için ödeme davranışınızın kusursuz olduğundan emin olmalısınız. Güncel olmayan veya yanlış girişlerin derhal düzeltilmesi için kendi SCHUFA raporunuzu düzenli olarak kontrol etmenizde fayda vardır. İyi bir hazırlık gerçekten de işin yarısıdır.

Kredi başvurusunda bulunurken iyi düşünülmüş bir yaklaşım birçok kapıyı açabilir. Şansınızı daha da artırmak için başarılı bir kredi başvurusu için ipuçlarımızı ve püf noktalarımızı okuyun. Bu tipik engellerin farkında olur ve kendinizi bunlara özel olarak hazırlarsanız, karşınıza yalvaran biri olarak değil, işini kontrol altında tutan yetkin bir müzakere ortağı olarak çıkarsınız.

Sorunsuz bir uygulama için elinizde mutlaka olması gerekenler

Eksik veya dikkatsizce hazırlanmış bir kredi başvurusu yaptığınızı düşünün. Bu, CV’si olmayan bir başvuru gibidir – doğrudan “hayır” yığınına gider. Özellikle mali durumları bankalar için genellikle kapalı bir defter olan serbest meslek sahipleri için eksiksiz ve anlamlı belgeler başarının mutlak anahtarıdır. Belgelerinizi finansal kartvizitiniz olarak düşünün: bankaya ilk bakışta sağlıklı bir işletmeye sahip güvenilir bir ortak olduğunuzu gösterirler.

Ama endişelenmeyin, bu roket bilimi değil. Doğru hazırlık ve bankanın hangi kağıttan hangi bilgiyi alacağı bilgisiyle tüm süreci muazzam ölçüde hızlandırabilirsiniz. Her şey proaktif bir şekilde şeffaflığı sağlamak ve kredi verene ekonomik performansınızla ilgili bulmacanın tüm parçalarını gümüş bir tepside sunmakla ilgilidir.

Kontrol listeniz: Bir bakışta en önemli kanıtlar

Her bir belge iş hikayenizin bir parçasını anlatır. Birlikte, bankanın kredi değerlendirmesi için ihtiyaç duyduğu genel resmi oluştururlar. Aşağıdaki belgeler neredeyse her zaman vazgeçilmezdir:

- Son 2-3 yılın gelir vergisi değerlendirme bildirimleri: Bu, bankanın vergilendirilmiş gelirinizin daha uzun bir süre boyunca resmi kaydıdır. Sadece kârınızın ne kadar yüksek olduğunu değil, her şeyden önce ne kadar sabit olduğunu gösterir.

- Güncel iş analizi (BWA): Tercihen vergi danışmanınızdan yeni alınmış olan BWA, işinizin güncel bir anlık görüntüsü gibidir. Bir bakışta cironuzun ve maliyetlerinizin cari yılda nasıl gittiğini gösterir.

- Gelir fazlası hesabı (EÜR): Birçok serbest çalışan, ayrıntılı bir bilanço yerine EÜR kullanır. Basitçe gelirinizi giderlerinizle karşılaştırır ve vergi beyannamenizin temelini oluşturur.

- Son 3-6 aylık banka ekstreleri: Evet, banka hem ticari hem de özel hesap işlemlerinizi görmek ister. Bu onlara nakit akışınız, ödeme davranışınız ve yaşam standardınız hakkında değerli bilgiler verir.

Bu belgelerin doğru bir şekilde derlenmesi çok önemlidir. Başvurunuz için en önemli kredi belgelerine ilişkin kılavuzumuzda da hazırlık konusunda ayrıntılı ipuçları bulabilirsiniz.

İyi hazırlanmış bir başvuru, rakamlardan daha fazlasını gösterir. Profesyonelliğe ve girişimci çalışkanlığına işaret eder. Her şeyi eksiksiz ve net bir şekilde sunmak için zaman ayırın – bu, can sıkıcı soruları önler ve en başından itibaren iyi bir izlenim bırakır.

Neden her bir belge önemlidir?

Bir senaryo hayal edelim: Mevcut BWA’nız bu yıl için harika karlar gösteriyor. Aynı zamanda, önceki yıllara ait vergi değerlendirmeleri sağlam ve istikrarlı bir büyüme gösteriyor. Bu kombinasyon banka için altın değerindedir. Başarınızın bir anda ortaya çıkmadığını, sürdürülebilir bir iş modeline dayandığını gösterir.

Hızlı ve olumlu bir karar için eksiksiz ve doğru evraklar şarttır. KOBİ’ler için yıllık hesapların bileşenlerine ilişkin ayrıntılı bir kılavuz, bankaların ve kredi verenlerin görmek istediği tüm mali belgelere sahip olduğunuzdan emin olmanıza yardımcı olabilir.

Genel olarak, serbest meslek sahipleri genellikle daha yüksek engelleri aşmak zorundadır. Elbette buna reşit olmak, Almanya’da ikamet etmek ve temiz bir kredi notuna sahip olmak gibi temel unsurlar da dahildir. Bununla birlikte, belirleyici faktör her zaman, esas olarak vergi değerlendirmelerine ve BWA’ya dayanan ekonomik uygulanabilirliğin kanıtıdır. Birçok banka ayrıca en az üç yıldır serbest meslek sahibi olmanızı şart koşmaktadır.

Belgelerinizi dikkatlice hazırlar ve bankaya nasıl bir hikaye anlatacaklarını anlarsanız, başvuru süreci bir angarya olmaktan çıkıp stratejik bir fırsata dönüşecektir. Finansal gücünüzü ve profesyonelliğinizi göstereceksiniz.

Klasik işletme kredisinden daha fazlası: serbest meslek sahipleri için akıllı alternatifler

Elbette, normal bir taksitli kredi denenmiş ve test edilmiş bir klasiktir. Ancak dürüst olalım: Serbest meslek sahibi bir kişi olarak sermayeye ihtiyaç duyduğunuzda her zaman en akıllıca ve hatta tek çözüm bu değildir. Bazen girişimcilik gerçekliği daha yaratıcı bir yaklaşım gerektirir. Neyse ki, serbest çalışanların ve girişimcilerin ihtiyaçlarına çok daha iyi uyarlanmış bir dizi stratejik finansman alternatifi var.

Bu seçenekler geçici çözümler değil, finansal araç kutunuzdaki gerçek profesyonel araçlardır. Bunları maliyetleri düşürmek, kredi notunuzu artırmak veya geleneksel kanallardan erişemeyeceğiniz paraya erişmek için kullanabilirsiniz. Bu nedenle ufkunuzu genişletmeye ve serbest meslek sahipleri için kapsamlı bir kredi karşılaştırmasında bu seçenekleri değerlendirmeye kesinlikle değer.

Borçların yeniden yapılandırılması: mali yükün yeniden düzenlenmesi ve azaltılması

Birçok serbest meslek sahibi bu duruma aşinadır: kredili mevduat hesabı günlük iş hayatının değişmez bir parçasıdır – esnektir, ancak ne yazık ki aynı zamanda çok pahalıdır. Fazla çekilen bir işletme hesabının faizi hızla %12 veya daha fazlasına tırmanabilir. Bu genellikle önceki satın alımlar için alınan eski ve pahalı kredilerle birleşir. İşte tam da bu noktada büyük bir tasarruf potansiyeli vardır.

Borçların yeniden yapılandırılması mükemmel bir çözümdür. Tüm bu pahalı yükümlülükleri tek bir yeni kredide, ancak çok daha iyi koşullarda toplar.

- Şunu hayal edin: Bir fotoğrafçının işletme hesabında 8.000 Avro ekside (%13 faizle) ve ekipmanı için hala 7.000 Avroluk (%9 faizle) eski bir kredisi var.

- Çözüm: 15.000 € tutarında yeni bir taksitli kredi alır ve bunun için yalnızca %5,5 APR öder. Bu sayede iki eski borcunu tek seferde ödeyebilir.

- Sonuç: aylık faiz yükü tam anlamıyla çöküyor. Yeniden sabit, öngörülebilir bir taksit ödemesi var ve hemen finansal genel bakışını yeniden kazanıyor.

Borçların yeniden yapılandırılması yeni bir krediden çok daha fazlasıdır. Stratejik yeni bir başlangıçtır. Likiditeyi serbest bırakır, kredi notunuzu iyileştirir ve mali durumunuzun kontrolünü size geri verir.

Bir kefil ile kendi kredi itibarınızı güçlendirin

Kredi arayışı bir sabır testi olabilir, özellikle de yeni başlıyorsanız veya şirketin geçmişi henüz kısaysa. Teminat eksikliği olduğu ya da kazanç durumu henüz tam olarak ikna edici olmadığı için banka tereddüt mü ediyor? O zaman ikinci bir kişi tüm farkı yaratabilir.

Bunu yapmanın temelde denenmiş ve test edilmiş iki yolu vardır:

- Kefil: Üçüncü bir kişi, genellikle bir aile üyesi veya arkadaş, sizin yerinize geçer. Temerrüde düşmeniz halinde taksitleri ödemeyi sözleşmeyle taahhüt ederler. Tabii ki kefilin kredi notunun yüksek ve gelirinin istikrarlı olması gerekir.

- İkinci başvuru sahibi: Burada krediyi tek başınıza değil, başka biriyle – örneğin eşinizle – birlikte alırsınız. Bu durumda, her ikisi de eşit borçludur ve müştereken sorumludur. Bu genellikle daha güçlü bir seçenektir, çünkü banka kararına temel olarak toplam ortak geliri kullanır.

Hangi yolu seçerseniz seçin: Mutlak şeffaflık ve güven her şeyin başı ve sonudur. Size kefil olan veya sizden kredi alan herkes muazzam bir mali sorumluluk üstlenmektedir. Ancak bir taahhüt ve önemli ölçüde daha iyi faiz oranları şansı muazzam ölçüde artar.

Promosyonel krediler: kurucular ve yatırımcılar için turbo

Genellikle göz ardı edilen ancak son derece cazip bir alternatif de devlet destekli kredilerdir. Bunların başında Kreditanstalt für Wiederaufbau (KfW) tarafından verilenler gelmektedir. Bu krediler yeni kurulan şirketleri, genç şirketleri ve serbest meslek sahiplerini önemli yatırımlarla desteklemek için tasarlanmıştır.

Avantajları açıktır ve hiç de fena değildir:

- Rakipsiz derecede uygun faiz oranları: Faiz oranları genellikle ticari bankaların uyguladığının kilometrelerce altındadır.

- Geri ödemesiz başlangıç yılları: Bu, özellikle başlangıç aşamasında altın değerindedir. Sadece ilk ya da iki yıl faiz ödemek zorunda olduğunuzu, ancak amortisman ödemediğinizi düşünün. Bu size muazzam bir nefes alma alanı sağlar.

- Banka için tazminat: Birçok durumda KfW, kredinin iptal edilmesi halinde riskin bir kısmını üstlenir. Bu da doğal olarak ev bankanızın “evet” demesini kolaylaştırır.

Bir kalkınma kredisine giden yol neredeyse her zaman, başvuruyu sizin adınıza kalkınma bankasına gönderen ev bankanız aracılığıyla gerçekleşir. Kuşkusuz, süreç biraz daha karmaşıktır ve sağlam bir iş ve finansal plan olmadan hiçbir şey işe yaramaz. Ancak çoğu durumda harcanan çabaya fazlasıyla değer. Yeni bir şirket arabası gibi bir satın alma işlemi de bu tür programlar aracılığıyla finanse edilebilir. Leasing mi yoksa araç kredisinin mi daha iyi bir seçim olduğu elbette duruma göre değerlendirilmelidir.

Dört basit adımda dijital kredi karşılaştırması nasıl çalışır?

Bu kadar teori yeter – serbest meslek sahipleri için kredi karşılaştırması bugün pratikte nasıl işliyor? Eski evrak işlerini ve bitmek bilmeyen banka randevularını unutun. Finansmanınıza giden yol artık şaşırtıcı derecede karmaşık değil, hızlı ve hepsinden önemlisi şeffaf. Doğru dijital araçlarla, hangi bankaların size ve işinize gerçekten uygun olduğunu sadece birkaç dakika içinde öğrenebilirsiniz.

Bu kısa yol haritası, ilk değerlendirmeden nihai başvuruya kadar dört net adımda tüm süreç boyunca size rehberlik edecektir. Kredi notunuzu tehlikeye atmadan sadece birkaç tıklamayla pazara nasıl tam bir genel bakış elde edeceğinizi göstereceğim. Amaç basit: şirketiniz için doğru kararı güvenle ve mümkün olan en iyi bilgilerle vermeniz için gereken araçları size sunmak.

Adım 1: Gerçekten neye ihtiyacınız var? İhtiyaç analizi

Başlangıçta her zaman bir soru vardır: Paraya tam olarak ne için ve ne kadar ihtiyacınız var? Burada mümkün olduğunca spesifik olun. Yeni teknolojiye bir yatırım mı, likidite darboğazını aşmak mı yoksa pahalı bir eski krediyi ödemek mi istiyorsunuz? Net bir tanım çok yardımcı olur.

Daha sonra bu temel verileri – yani kredi miktarı ve planlanan vadeyi – doğrudan dijital bir kredi hesaplayıcısına girersiniz. Ardından serbest mesleğinizle ilgili birkaç ayrıntı ekleyin. Bu ilk adım genellikle iki dakikadan kısa bir sürede tamamlanır ve bundan sonraki her şey için temel oluşturur.

Adım 2: Piyasa kontrolü – SCHUFA’dan bağımsız ve bağlayıcı değil

Şimdi modern kredi karşılaştırmalarını bu kadar değerli kılan numara geliyor. Verilerinizi girdikten sonra, arka planda çok sayıda banka ile bir durum sorgulaması başlatılır. Bu kesinlikle SCHUFA ‘dan bağımsızdır ve puanınız üzerinde hiçbir olumsuz etkisi yoktur. Garantilidir.

Bankanıza yapacağınız doğrudan bir kredi başvurusunun aksine, burada kontrol edilen tek şey hangi koşulların sizin için uygun olduğudur. Mali durumunuza göre kabaca uyarlanmış, kişiselleştirilmiş ilk teklif listesine sahip olmanız genellikle sadece birkaç dakika sürer.

SCHUFA tarafsızlığı sizin en büyük varlığınızdır. Kredi itibarınızı etkileyen çoklu sorgulamalar olmadan piyasayı araştırabilir, teklifler alabilir ve karşılaştırabilirsiniz. Bu size risk almadan en iyi seçeneği bulma özgürlüğü verir.

Adım 3: Ayrıntılar karar verir – tam karşılaştırma

Artık elinizde potansiyel kredi tekliflerinin bir listesi var. Harika! Şimdi işin özüne, yani daha önce ayrıntılı olarak incelediğimiz ayrıntılara inme zamanı.

- Yalnızca faiz oranlarını değil, her zaman APR‘yi de karşılaştırın.

- Planlanmamış geri ödemeler konusunda ne kadar esneksiniz? Bu ücretsiz olarak mümkün mü?

- Bir ay çok iyi gitmiyorsa taksitlendirme seçeneği var mı?

Sadece en düşük faiz oranına sahip olan değil, aynı zamanda günlük işinize en uygun çerçeve koşullarını sunan teklifi seçin.

Adım 4: Her şey dijital – belgeleri yükleyin ve son haline getirin

Favorinizi bulduktan sonra gerisi çocuk oyuncağı. Vergi değerlendirmeleri ve güncel BWA’nız gibi gerekli belgeleri rahatlıkla çevrimiçi olarak yükleyebilirsiniz. Ayrıca kimlik kontrolünü (genellikle Video-Ident aracılığıyla) gerçekleştirebilir ve sözleşmeyi (nitelikli elektronik imza kullanarak) tamamen dijital olarak masanızdan imzalayabilirsiniz.

Bu uçtan uca dijital süreç inanılmaz miktarda zaman ve sinir tasarrufu sağlıyor. Posta için günlerce beklemek yerine, başvuru genellikle bir saatten kısa bir sürede sonuçlandırılır. İşte bugün uygun finansmana giden yol bu kadar kolay ve güvenli olabilir.

Serbest meslek sahiplerinin bize tekrar tekrar sorduğu sıkça sorulan sorular

Faiz oranlarının, belgelerin ve alternatiflerin ayrıntılarını gözden geçirdikten sonra, genellikle birkaç özel soruyla baş başa kalırız. Sorun değil, hepsini çok iyi biliyoruz. Burada, sizin gibi serbest meslek sahiplerinin aklındaki en yaygın noktaları özetledim ve size net, pratik yanıtlar sundum. Bu şekilde, siz kararınızı vermeden önce son engelleri de ortadan kaldırabiliriz.

Bir kurucu olarak kredi alabilir miyim?

Kısacası: evet, ama burası zor bir yer. Çoğu ana banka ilk başta sizi geri çevirir çünkü en az iki, hatta genellikle üç mali yılın bilançolarını ve BWA’larını görmek isterler. Bu geçmiş olmadan riskinizi değerlendirmekte zorlanırlar.

Ama neyse ki başka yollar da var. Özellikle KfW Bank’tan alınan devlet destekli krediler, her zaman için çok önemli bir ipucudur. Bunlar tam olarak kuruculara yardımcı olmak için tasarlanmıştır ve genellikle son derece uygun faiz oranları ve başlangıçta ödemesiz bir dönem sunarlar. Bu size ihtiyacınız olan nefes alma alanını sağlar.

Bazı modern FinTech’ler veya uzmanlaşmış sağlayıcılar da başlamak için iyi bir yerdir. Sadece geçmişe bakmakla kalmazlar, aynı zamanda potansiyelinizi de değerlendirirler. Ancak dikkat: kesinlikle su geçirmez bir iş planı ve tercihen bir miktar öz sermaye sunmanız gerekir.

Kurucular için tek bir şey önemlidir: iş planı. Bu sizin İncil’inizdir. İşinizi anladığınızı, pazarınızı bildiğinizi ve gerçekçi bir şekilde nasıl para kazanacağınızı kristal netliğinde göstermelidir. Geçmişten gelen eksik rakamların yerine geçecek tek şeydir.

Bir kredi karşılaştırması SCHUFA puanımı mahveder mi?

Bu endişeyi her zaman duyuyorum, ancak sizi rahatlatabilirim: Serbest meslek sahipleri için profesyonel bir kredi karşılaştırması SCHUFA puanınız için kesinlikle zararsızdır. İşin püf noktası, arka planda çalışan sorgulama türünde yatmaktadır.

- Durum sorgulaması (SCHUFA-nötr): Online karşılaştırma yaptığınızda, platformlar tam olarak bu sorgulamayı yapar. Banka sadece uygun bir müşteri olup olmadığınızı ve hangi şartlarda uygun olduğunuzu kontrol eder. Vitrin alışverişi gibidir – dosyanızda hiçbir iz bırakmaz.

- Kredi sorgulaması (puanla ilgili): İşler ancak bir teklif lehine karar verdiğinizde ve sözleşme için bağlayıcı bir başvuru yaptığınızda gerçekten ciddileşir. Bu sorgulama not edilir. Bunu aynı anda on banka ile yaparsanız, SCHUFA’ya panik gibi görünür ve puanınız zarar görebilir.

Bu nedenle çeşitli teklifler alabilir ve küçük yazıları gönül rahatlığıyla inceleyebilirsiniz. Sadece bir başvurunun altındaki kutuyu işaretlediğinizde resmi hale gelir.

Özel gelirim gerçekten ne kadar önemli?

Son derece önemli. Serbest meslek sahipleri söz konusu olduğunda, bankalar şirket ile kişi arasında net bir ayrım çizgisi görmezler. Kredi verenler için iş başarınız ve kişisel mali disiplininiz aynı madalyonun iki yüzü gibidir.

Banka zor hesapları yapar: Kira, yaşam masrafları, sigorta ve tüm iş giderleri ödendikten sonra ay sonunda geriye ne kalır? Bu miktar kredi taksitini kolayca karşılamalıdır. Bu nedenle temiz bir ev idaresi defteri ve iyi bir özel SCHUFA puanı, iyi bir BWA kadar önemlidir. Örneğin eşinizden gelen ikinci bir gelir, elbette gerçek bir joker karttır ve onay şansınızı büyük ölçüde artırabilir.

İşletmeniz için doğru finansmanı bulmaya hazır mısınız? Finanz-Fox olarak, serbest meslek sahipleri için süreci olabildiğince basit ve şeffaf hale getirdik – her şey dijital. Hangi koşulların size ve projenize gerçekten uygun olduğunu hiçbir yükümlülük altına girmeden şimdi öğrenin. Bir sonraki büyük projenizin temellerini atın. Kredi tekliflerini şimdi karşılaştırın.