Ein zweites Auto muss her – sei es für den Partner, den Weg zur Arbeit oder einfach für mehr Flexibilität im Alltag. Doch sofort schrillen die Alarmglocken: Verdoppeln sich jetzt die Versicherungskosten? Keine Sorge, das muss absolut nicht sein. Wer es clever anstellt, kann seinen Zweitwagen überraschend günstig versichern. Der Schlüssel dazu liegt in der sogenannten Zweitwagenregelung.

So umgehen Sie die Kostenfalle beim zweiten Auto

Viele glauben immer noch, dass ein neues Auto automatisch in der teuersten Schadenfreiheitsklasse (SF-Klasse) 0 startet, was die Beiträge in die Höhe schnellen lässt. Das ist zum Glück ein Mythos. In der Praxis hat fast jeder Versicherer eine Lösung parat, um genau das zu verhindern und treue, erfahrene Autofahrer nicht unnötig zu belasten.

Diese speziellen Regelungen sind im Grunde ein Vertrauensvorschuss. Ihr Versicherer weiß, dass Sie bereits unfallfrei unterwegs sind, und belohnt das mit einer deutlich besseren Einstufung für das neue Familienmitglied auf vier Rädern. Das Ergebnis? Eine spürbare Ersparnis vom ersten Tag an.

Was steckt wirklich hinter der Zweitwagenregelung?

Ganz einfach ausgedrückt, ist die Zweitwagenregelung eine Sondereinstufung für ein zusätzliches Fahrzeug, das auf Sie oder Ihren Partner angemeldet wird. Statt mit der SF-Klasse 0, die Fahranfänger bekommen, starten Sie oft direkt mit SF-Klasse ½.

Einige Versicherer sind sogar noch großzügiger und bieten eine noch bessere Einstufung an – manchmal spiegeln sie sogar die SF-Klasse Ihres ersten Autos. Das maximiert natürlich Ihr Sparpotenzial.

Die Hürden dafür sind meist überschaubar. Typischerweise müssen ein paar Bedingungen erfüllt sein:

- Der Versicherungsnehmer ist derselbe: Meist müssen beide Autos auf Sie oder Ihren im selben Haushalt lebenden Partner versichert sein.

- Erfahrung zählt: Ihr Erstwagen muss oft schon eine gewisse unfallfreie Zeit hinter sich haben, zum Beispiel mindestens in SF-Klasse 3 eingestuft sein.

- Keine Fahranfänger am Steuer: Viele Anbieter setzen ein Mindestalter für alle Fahrer des Zweitwagens fest, oft 23 oder 25 Jahre.

Mein Tipp aus der Praxis: Den besten Deal bekommen Sie fast immer, wenn Sie beide Fahrzeuge beim selben Anbieter versichern. Es kann sich also richtig lohnen, auch mit dem Erstwagen zu wechseln, um von Bündelrabatten und der bestmöglichen Sondereinstufung zu profitieren.

Die Finanzierung des Wagens selbst sollten Sie dabei nicht aus den Augen lassen. Ob Sie bar kaufen, finanzieren oder leasen, hat ebenfalls Einfluss auf Ihre Gesamtkosten. Wenn Sie da noch unsicher sind, werfen Sie doch mal einen Blick in unseren Ratgeber, der Ihnen zeigt, ob Leasing oder ein Autokredit besser zu Ihnen passt.

Die häufigsten Zweitwagenregelungen im Überblick

Diese Tabelle zeigt Ihnen auf einen Blick, welche Voraussetzungen Versicherer typischerweise für eine bessere Einstufung des Zweitwagens stellen. Nutzen Sie sie als Checkliste bei Ihrer Suche.

| Regelung | Typische Bedingung | Mögliche Einstufung |

|---|---|---|

| Standard-Regelung | Erstwagen bei derselben Gesellschaft versichert, Fahrer über 23 Jahre. | SF ½ |

| Bessere Einstufung | Erstwagen hat mindestens SF 3, Fahrer über 25 Jahre, keine jungen Fahrer. | SF 2 bis SF 4 |

| "Echte" Zweitwagenregelung | Erstwagen hat eine hohe SF-Klasse (z. B. SF 10), es fahren nur Sie und Ihr Partner. | Gleiche SF-Klasse wie Erstwagen (oft mit Obergrenze) |

| Fahranfänger-Regelung | Eines Ihrer Kinder nutzt das Auto, Erstwagen ist bei derselben Gesellschaft. | SF ½ (statt SF 0 für das Kind) |

Wie Sie sehen, sind die Möglichkeiten vielfältig. Ein genauer Vergleich der Bedingungen ist Gold wert und hilft Ihnen, den passenden Tarif für Ihre persönliche Situation zu finden.

Die Schadenfreiheitsklasse: Ihr größter Hebel für einen günstigen Beitrag

Wenn es darum geht, bei der Autoversicherung richtig Geld zu sparen, führt kein Weg an der Schadenfreiheitsklasse vorbei. Wir nennen sie kurz SF-Klasse. Sie ist mit Abstand der entscheidende Faktor für die Höhe Ihres Beitrags. Die Logik dahinter ist simpel: Jedes Jahr, das Sie unfallfrei fahren, klettern Sie eine Stufe höher und Ihr Beitrag sinkt spürbar.

Die gute Nachricht ist: Beim Zweitwagen müssen Sie nicht wieder bei null anfangen. Vergessen Sie die teure Einstufung, die Fahranfänger schlucken müssen. Es gibt deutlich cleverere Wege.

Der gängigste und einfachste Trick ist die sogenannte Zweitwagenregelung oder Sondereinstufung direkt bei Ihrem Versicherer. Wenn Ihr Erstwagen schon eine Weile unfallfrei auf Sie angemeldet ist, sind die Versicherungen oft sehr entgegenkommend. Sie belohnen Ihre Treue und Ihr offensichtlich sicheres Fahrverhalten, indem sie den neuen Wagen direkt besser einstufen – oft geht es direkt in die SF-Klasse ½, manchmal sogar höher.

So nutzen Sie die bessere Einstufung für sich

Klingt gut, oder? Aber natürlich gibt es ein paar Spielregeln. Die genauen Bedingungen packt jeder Anbieter etwas anders in sein Kleingedrucktes, aber ein paar typische Hürden gibt es fast immer.

- Wer ist der Versicherungsnehmer? In der Regel müssen beide Autos auf Sie oder Ihren Partner laufen, der mit Ihnen im selben Haushalt lebt.

- Wie lange fahren Sie schon unfallfrei? Viele Versicherer setzen voraus, dass Ihr erstes Auto bereits eine bestimmte SF-Klasse erreicht hat, zum Beispiel SF 3.

- Wer darf ans Steuer? Achtung bei jungen Fahrern! Manchmal gilt die Sondereinstufung nur, wenn alle Fahrer ein bestimmtes Alter haben, etwa über 23 oder 25 Jahre.

Schauen Sie sich diese Punkte ganz genau an, bevor Sie einen Vertrag unterschreiben. Ein kleiner Unterschied in den Bedingungen kann Ihnen am Ende mehrere hundert Euro im Jahr sparen – oder kosten.

Ein Tipp aus der Praxis: Fragen Sie gezielt nach, ob Ihr Versicherer die SF-Klasse Ihres Erstwagens einfach auf den Zweitwagen "spiegelt". Das ist zwar nicht die Regel, aber besonders als langjähriger, treuer Kunde hat man hier manchmal gute Karten. Hartnäckigkeit zahlt sich aus!

Einen Rabatt von anderen übernehmen: So geht's

Es gibt noch eine andere, sehr clevere Strategie: Sie können einen bereits bestehenden Schadenfreiheitsrabatt von jemand anderem übernehmen. Das ist besonders dann Gold wert, wenn jemand in der Familie das Autofahren aufgibt.

Stellen Sie sich das klassische Szenario vor: Ihre Großeltern geben den Führerschein ab und melden ihr Auto ab. Was passiert mit den über Jahrzehnte angesammelten, hohen SF-Klassen? Die müssen nicht einfach verfallen! Unter bestimmten Voraussetzungen können Sie diesen wertvollen Rabatt für Ihren neuen Zweitwagen einfach übernehmen.

Die Hürden sind hier allerdings etwas höher als bei der reinen Zweitwagenregelung:

- Familienbande: Die Übertragung klappt meist nur unter Verwandten ersten Grades (also Eltern auf Kinder und umgekehrt), zwischen Ehepartnern oder Partnern, die zusammenwohnen.

- Nachweis der Fahrpraxis: Sie müssen glaubhaft machen, dass Sie das Auto der abgebenden Person auch vorher schon regelmäßig gefahren sind. Ein entsprechender Eintrag als Fahrer im alten Versicherungsvertrag ist hier der beste Beweis.

- Die Führerschein-Regel: Das ist der wichtigste Punkt! Sie können nur so viele Jahre an Rabatt übernehmen, wie Sie selbst den Führerschein besitzen. Ein 25-Jähriger, der seit sieben Jahren fahren darf, kann also maximal die SF-Klasse 7 übernehmen – selbst wenn der Opa eine makellose SF 30 hatte.

Dieser Trick ist übrigens nicht nur auf Autos beschränkt. Oft lässt sich auch der Rabatt von einem abgemeldeten Motorrad oder Wohnmobil auf einen neuen Pkw übertragen. Bevor Sie also einen neuen Vertrag abschließen, hören Sie sich mal in der Familie um. Vielleicht schlummert dort noch ungenutztes Sparpotenzial.

Natürlich ist die SF-Klasse nur ein Baustein. Genauso wichtig ist es, die Grundlagen zu kennen, wie unser Artikel über die Suche nach dem besten Privathaftpflicht-Tarif zeigt.

Den passenden Kasko-Schutz ohne Mehrkosten wählen

Wenn es darum geht, den Zweitwagen günstig zu versichern, ist die Wahl des Kasko-Schutzes oft der größte Hebel. Die Kfz-Haftpflicht ist ja gesetzlich vorgeschrieben – da gibt es keinen Spielraum. Bei der Kasko-Versicherung hingegen haben Sie die Zügel in der Hand und können richtig Geld sparen, wenn Sie den Schutz wählen, der wirklich zu Ihrem Auto und Ihrer Situation passt.

Die alles entscheidende Frage lautet: Was ist das Auto überhaupt noch wert? Handelt es sich um einen zehn Jahre alten Kleinwagen, der eigentlich nur für den Weg zum Supermarkt dient? Dann ist eine teure Vollkasko meistens rausgeschmissenes Geld. Der hohe Jahresbeitrag steht in keinem vernünftigen Verhältnis mehr zum geringen Restwert des Wagens.

Teilkasko als goldener Mittelweg

Für die allermeisten Zweitwagen ist die Teilkasko die absolut richtige Wahl. Sie ist der perfekte Kompromiss aus solidem Schutz und einem bezahlbaren Beitrag. Sie deckt nämlich genau die Schäden ab, für die Sie selbst gar nichts können – Risiken, die uns allen im Alltag begegnen:

- Diebstahl: Gerade in der Stadt ein Schutz, auf den man nicht verzichten sollte.

- Glasbruch: Ein kleiner Steinschlag auf der Autobahn, und schon ist die Scheibe hin.

- Wildunfälle: Wer oft über Land fährt, kennt die Gefahr.

- Elementarschäden: Sturm, Hagel oder Überschwemmungen können jeden treffen.

Eine Vollkasko kommt eigentlich nur bei neueren, wertvollen oder vielleicht sogar finanzierten Autos ins Spiel. Sie deckt zusätzlich Schäden durch selbst verschuldete Unfälle und Vandalismus ab. Ein Luxus, der bei einem älteren Auto mit geringem Zeitwert einfach zu teuer ist. Falls Ihr Auto finanziert ist, finden Sie nützliche Infos dazu auch in unseren Artikeln über passende Autokredite.

Diese Gegenüberstellung hilft Ihnen bei der Entscheidung, ob eine Teilkasko für Ihren Zweitwagen ausreicht oder ob sich eine Vollkasko für Sie rechnet.

Vergleich der Kasko-Tarife: Welcher Schutz sich wann lohnt

| Leistungsmerkmal | Teilkasko | Vollkasko |

|---|---|---|

| Diebstahl & Raub | ✔️ | ✔️ |

| Brand & Explosion | ✔️ | ✔️ |

| Schäden durch Sturm, Hagel, Blitz, Überschwemmung | ✔️ | ✔️ |

| Glasbruch (z. B. Steinschlag) | ✔️ | ✔️ |

| Zusammenstoß mit Haarwild (z. B. Rehe, Wildschweine) | ✔️ | ✔️ |

| Marderbiss (Folgeschäden oft nur teilweise) | ✔️ | ✔️ |

| Selbst verschuldete Unfallschäden | ❌ | ✔️ |

| Vandalismus (mutwillige Beschädigung) | ❌ | ✔️ |

| Schäden mit Fahrerflucht des Verursachers | ❌ | ✔️ |

Wie Sie sehen, sind die entscheidenden Unterschiede die selbst verursachten Schäden und Vandalismus. Wenn der Wert Ihres Zweitwagens diese zusätzlichen Kosten nicht rechtfertigt, ist die Teilkasko die cleverere Option.

Ein oft unterschätzter Tipp aus der Praxis: Spielen Sie mit der Selbstbeteiligung! Viele lassen sie standardmäßig auf 150 € stehen. Prüfen Sie im Vergleichsrechner mal, wie stark der Beitrag sinkt, wenn Sie auf 300 € erhöhen. Die jährliche Ersparnis ist oft so hoch, dass sich das höhere Risiko im Schadensfall absolut lohnt.

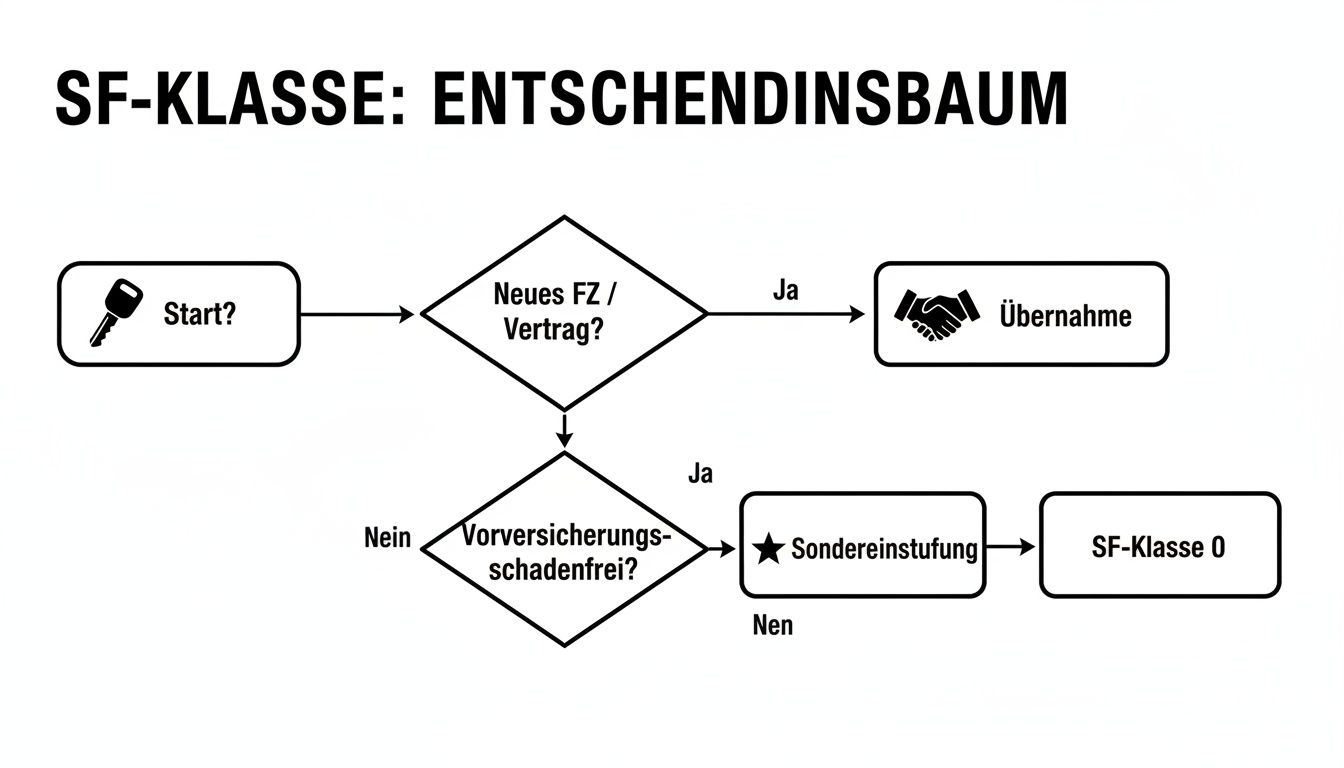

Die richtige Einstufung der Schadenfreiheitsklasse (SF-Klasse) ist natürlich die Basis für jeden günstigen Tarif. Diese Grafik zeigt Ihnen, welche Wege es für Ihren Zweitwagen gibt.

Man erkennt sofort: Entweder man nutzt eine Sondereinstufung des Versicherers oder man überträgt einen vorhandenen Schadenfreiheitsrabatt. Beides sind die Schlüssel zu einem wirklich günstigen Beitrag für den Zweitwagen.

Versteckte Rabatte und clevere Tarifmerkmale aufdecken

Die richtige Schadenfreiheitsklasse ist ein super Fundament, keine Frage. Aber um den Zweitwagen wirklich günstig zu versichern, müssen wir ein bisschen tiefer graben. Die wahren Spar-Schätze liegen nämlich oft im Kleingedruckten der Tarifdetails und in Ihrem ganz persönlichen Fahrprofil.

Hier können Sie mit ehrlichen Angaben und ein paar klugen Entscheidungen oft mehr rausholen, als man zunächst denkt.

Ein einfacher, aber echt wirkungsvoller Trick: Versichern Sie beide Autos beim selben Anbieter. Viele Gesellschaften belohnen diese Treue mit einem spürbaren Bündelrabatt, der dann oft für beide Verträge gilt. Es lohnt sich, hier aktiv nachzuhaken, denn von allein wird einem dieser Bonus nicht immer angeboten.

Das Fahrprofil als Ihr persönlicher Spar-Booster

Der größte Hebel, den Sie neben der SF-Klasse in der Hand haben, ist Ihr individuelles Fahrprofil. Hier ist absolute Ehrlichkeit gefragt, denn falsche Angaben können im Schadensfall richtig teuer werden. Seien Sie also realistisch, aber nutzen Sie die Sparpotenziale, die sich Ihnen bieten, voll aus.

- Die Kilometer pro Jahr: Der absolute Klassiker. Überlegen Sie mal ganz genau, wie oft der Zweitwagen wirklich bewegt wird. Dient er nur für den Wocheneinkauf und kurze Stadtfahrten? Dann bleiben Sie vielleicht locker unter der magischen Grenze von 10.000 Kilometern im Jahr, was die Prämie spürbar drückt.

- Der Fahrerkreis: Jede Person, die ans Steuer darf, erhöht aus Sicht der Versicherung das Risiko. Begrenzen Sie den Fahrerkreis also auf das Nötigste, zum Beispiel nur auf sich und den Partner. Vor allem der Ausschluss von Fahrern unter 23 oder 25 Jahren bringt oft den größten Nachlass.

- Der nächtliche Parkplatz: Wo schläft das Auto? Eine abschließbare Einzelgarage ist für Versicherer der Jackpot und wird mit dem höchsten Rabatt belohnt. Aber auch ein Carport oder ein fester Stellplatz sind immer noch deutlich besser als das Parken an der Straße.

Ein Tipp aus der Praxis: Viele unterschätzen, wie sehr sich solche kleinen Änderungen auswirken. Allein der Wechsel von "Laternenparker" zu "Garagenparker" kann je nach Region und Fahrzeug einen Preisunterschied von bis zu 15 % ausmachen.

Telematik-Tarife: Die smarte Lösung für junge Fahrer

Gerade wenn doch mal ein junger Fahrer den Zweitwagen nutzen soll, schießen die Kosten oft durch die Decke. Eine moderne und vor allem faire Lösung kann hier ein Telematik-Tarif sein. Dabei wird das Fahrverhalten ganz einfach über eine App oder einen kleinen Stecker im Auto gemessen.

Das System schaut sich Dinge wie Beschleunigung, Bremsmanöver und die Einhaltung von Tempolimits an. Wer vorausschauend und sicher fährt, wird direkt belohnt – oft mit Rabatten von bis zu 30 % auf den Jahresbeitrag. Das ist nicht nur eine geniale Chance, eine Menge Geld zu sparen, sondern es fördert ganz nebenbei auch noch einen sicheren Fahrstil. Eine echte Win-win-Situation.

Um Ihre Finanzen generell besser im Griff zu haben, finden Sie bei uns übrigens auch weitere nützliche Finanztipps für den Alltag.

Was Ihre Versicherung teurer macht – und wie Sie trotzdem sparen

Sie fahren seit Jahren unfallfrei und trotzdem flattert eine höhere Versicherungsrechnung ins Haus? Das ist ärgerlich, klar. Meistens liegt das aber an Dingen, auf die Sie persönlich gar keinen Einfluss haben. Wenn Sie diese Mechanismen verstehen, können Sie Angebote viel besser einschätzen und am Ende die richtige Entscheidung treffen, um Ihren Zweitwagen günstig zu versichern.

Im Grunde sind es zwei große externe Faktoren, die hier an den Preisen drehen: die allgemeine Kostenentwicklung und, man mag es kaum glauben, Ihre Postleitzahl.

Wenn die Werkstattrechnung zum Preistreiber wird

Die Inflation spüren wir alle, und die Kfz-Branche ist da keine Ausnahme. Ganz im Gegenteil: Ersatzteile sind in den letzten Jahren extrem teuer geworden, und auch die Stundensätze der Werkstätten haben kräftig angezogen. Denken Sie nur mal an einen modernen Scheinwerfer – was früher eine einfache Birne war, ist heute ein komplexes Bauteil mit LED- oder Lasertechnik, das schnell ein kleines Vermögen kostet.

Dieser Trend schlägt natürlich direkt auf die Versicherungen durch. Steigen die durchschnittlichen Kosten pro Schadenfall, müssen die Anbieter ihre Prämien anheben, um nicht ins Minus zu rutschen. Das bedeutet leider: Die Beiträge steigen für alle, auch für den vorsichtigsten Fahrer. Solche allgemeinen Preissteigerungen sind kein reines Autothema, das sehen Sie ja auch bei der Entwicklung der Energiekosten in Deutschland.

Die aktuellen Zahlen sprechen eine deutliche Sprache: Die Kfz-Haftpflicht wurde im Schnitt um 8 Prozent teurer, die Vollkasko sogar um 12 Prozent. Der Hauptgrund? Die Schaden-Kosten-Quote der Versicherer ist aus dem Ruder gelaufen. Mehr zu den Hintergründen dieser Beitragsanpassungen können Sie hier nachlesen.

Die Regionalklasse: Ihre Postleitzahl entscheidet mit

Ein oft unterschätzter Faktor ist Ihr Wohnort. Versicherer sind Meister der Statistik und bewerten für jede Postleitzahl in Deutschland das Schadensrisiko. Das Ergebnis dieser Berechnung ist die sogenannte Regionalklasse.

Hier fließen ganz unterschiedliche Daten ein:

- Unfalldichte: In der Großstadt kracht es statistisch einfach häufiger als auf dem Land.

- Diebstahlquote: Je nach Region wird eine bestimmte Automarke häufiger oder seltener gestohlen.

- Naturgefahren: In manchen Gegenden hagelt es öfter, in anderen gibt es mehr Sturmschäden.

Ziehen Sie also in eine Gegend, die statistisch als „riskanter“ eingestuft wird, kann Ihr Beitrag steigen – selbst wenn Auto und Schadenfreiheitsklasse gleich bleiben. Ein Umzug aufs Land kann sich dagegen positiv auswirken. Genau wegen solcher externen Einflüsse ist es so wichtig, die eigene Versicherung nicht einfach jahrelang laufen zu lassen, sondern regelmäßig zu vergleichen.

Ihre Fragen zur Zweitwagenversicherung – kurz und bündig beantwortet

Zum Schluss widmen wir uns den Fragen, die mir im Beratungsalltag immer wieder gestellt werden. Hier bekommen Sie klare Antworten auf die typischen Stolpersteine und können letzte Zweifel aus dem Weg räumen, bevor Sie Ihren Zweitwagen günstig versichern.

Es sind oft die kleinen Details, die am Ende den Unterschied zwischen einem guten Deal und einem teuren Vertrag ausmachen. Packen wir die häufigsten Unklarheiten direkt an.

Muss ich meinen Zweitwagen bei derselben Versicherung anmelden?

Nein, das müssen Sie nicht. Sie sind völlig frei in der Wahl des Anbieters und nicht daran gebunden, beide Autos bei derselben Gesellschaft zu versichern. Manchmal ist ein anderer Versicherer für den Zweitwagen sogar auf dem Papier günstiger, etwa weil er das konkrete Modell in eine bessere Typklasse einstuft.

Aber Vorsicht, hier gibt es einen Haken. Wenn Sie sich für zwei verschiedene Anbieter entscheiden, gehen Ihnen oft zwei entscheidende Vorteile durch die Lappen:

- Der Kombi- oder Bündelrabatt: Viele Versicherer belohnen Ihre Treue, wenn Sie mehrere Verträge bei ihnen abschließen.

- Die unkomplizierte Sondereinstufung: Die besonders attraktive Zweitwagenregelung, die Ihnen eine bessere SF-Klasse sichert, ist meist daran geknüpft, dass auch der Erstwagen dort versichert ist.

Rechnen Sie also ganz genau nach. Ein vermeintlich billigeres Einzelangebot kann Sie unterm Strich mehr kosten, wenn dadurch Rabatte beim Erstwagenvertrag verloren gehen.

Mein Tipp aus der Praxis: Lassen Sie sich immer zwei Szenarien durchrechnen. Erstens: beide Autos beim bisherigen Anbieter. Zweitens: der Zweitwagen bei einem neuen, günstigeren Versicherer. Nur der direkte Vergleich zeigt, was am Ende wirklich in Ihrem Geldbeutel ankommt.

Funktioniert die Zweitwagenregelung auch für Fahranfänger?

Absolut, und das ist einer der besten Spartipps für Familien! Ein Fahranfänger, der sein erstes Auto anmeldet, landet normalerweise in der extrem teuren SF-Klasse 0. Das tut richtig weh.

Der clevere Ausweg: Das Auto des Sohnes oder der Tochter wird als Zweitwagen auf die Eltern angemeldet. Dadurch profitiert der junge Fahrer von der Sondereinstufung und startet oft direkt in der SF-Klasse ½ oder sogar besser. Das spart vom ersten Tag an Hunderte von Euro.

Später, wenn der Nachwuchs ein paar Jahre unfallfrei gefahren ist, kann der Vertrag samt Schadenfreiheitsrabatt ganz einfach auf ihn überschrieben werden. So umgeht man den teuren Einstieg elegant und effektiv.

Was passiert mit meiner SF-Klasse, wenn ich mit dem Zweitwagen einen Unfall habe?

Hier können Sie ganz beruhigt sein: Ein Unfall mit dem Zweitwagen hat absolut keine Auswirkungen auf die Schadenfreiheitsklasse Ihres Erstwagens. Jeder Versicherungsvertrag läuft für sich.

Verursachen Sie mit dem Zweitwagen einen Schaden, wird nur dessen SF-Klasse im Folgejahr zurückgestuft. Der hart erarbeitete Rabatt Ihres Hauptfahrzeugs bleibt davon völlig unberührt. Das gibt eine enorme Sicherheit, denn ein kleines Missgeschick ruiniert nicht gleich das gesamte Rabatt-System.

Kann ich den Schadenfreiheitsrabatt von meinem Motorrad auf das Auto übertragen?

Ja, das klappt bei den meisten Versicherern erstaunlich unkompliziert. Wenn Sie zum Beispiel Ihr geliebtes Motorrad abmelden und dafür einen praktischen Zweitwagen anschaffen, können Sie den über Jahre aufgebauten Schadenfreiheitsrabatt einfach mitnehmen.

Die Voraussetzung ist in der Regel, dass der Halter derselbe bleibt und die Fahrzeuge nahtlos aufeinanderfolgen, also keine großen Lücken zwischen Ab- und Anmeldung liegen. So stellen Sie sicher, dass Ihr wertvoller Rabatt nicht verfällt und Sie Ihren Zweitwagen von Anfang an günstig versichern.

Ein günstiger Tarif für den Zweitwagen ist ein super Anfang. Mit Finanz-Fox finden Sie schnell und einfach die besten Angebote für all Ihre Finanz- und Versicherungsthemen – vom Autokredit bis zur passenden Police für Ihr Zuhause. Vergleichen Sie jetzt auf https://www.finanz-fox.de und holen Sie das Beste aus Ihren Finanzen heraus.