Im Grunde ist eine Baufinanzierung ein simpler Deal: Sie bringen Ihr eigenes Geld (Eigenkapital) mit und eine Bank leiht Ihnen den Rest (Fremdkapital). Für dieses Darlehen zahlen Sie dann über viele Jahre hinweg eine monatliche Rate, die aus Zinsen und der eigentlichen Rückzahlung, der Tilgung, besteht. Das Besondere daran? Ihre zukünftige Immobilie dient der Bank als Sicherheit, was die Zinsen im Vergleich zu einem normalen Ratenkredit meist deutlich drückt.

Das Grundprinzip einer Baufinanzierung – einfach erklärt

Stellen Sie sich Ihr Traumhaus einfach mal wie ein riesiges, stabiles Möbelstück vor, das Sie unbedingt haben wollen, aber nicht aus der Portokasse bezahlen können. Eine Baufinanzierung ist da wie ein starker Partner, der mit anpackt. Jeder bringt etwas mit zum Projekt.

Ihr Anteil ist das Eigenkapital. Das ist das Geld, das Sie bereits auf der hohen Kante haben. Je mehr Sie davon einbringen, desto stabiler ist Ihr Fundament von Anfang an und desto weniger Geld müssen Sie sich leihen. Logisch, oder?

Der fehlende Betrag ist das Fremdkapital – also der Kredit von der Bank. Die Bank gibt Ihnen das Geld, weil sie genau weiß, dass Ihre Immobilie einen hohen Wert hat und ihr im Fall der Fälle als handfeste Sicherheit dient.

Was kostet das geliehene Geld?

Klar, die Bank will für ihr Geld auch etwas sehen. Ihre monatliche Rate, die Sie an die Bank überweisen, setzt sich immer aus zwei Teilen zusammen:

- Zinsen: Das ist quasi die „Leihgebühr“ für das Geld. Die Bank wird dafür bezahlt, dass sie Ihnen das Kapital zur Verfügung stellt.

- Tilgung: Das ist die tatsächliche Rückzahlung Ihres Kredits. Mit jeder Rate schrumpft Ihr Schuldenberg ein kleines bisschen und ein weiterer Ziegelstein des Hauses gehört rechtmäßig Ihnen.

Stellen Sie es sich so vor: Jede Monatsrate ist ein Pinselstrich an Ihrer Hauswand. Ein Teil der Farbe (der Zins) geht an die Bank als Gebühr. Der andere, größere Teil (die Tilgung) färbt ein Stück des Hauses in Ihrer persönlichen Farbe – so lange, bis am Ende alles Ihnen gehört.

Dieses simple Zusammenspiel aus vier Bausteinen ist das Herzstück jeder Immobilienfinanzierung. Wer verstanden hat, wie diese Zahnräder ineinandergreifen, hat den wichtigsten Schritt auf dem Weg ins Eigenheim schon gemeistert. Um dabei die besten Konditionen herauszuholen, ist ein gründlicher Vergleich das A und O. Erfahren Sie mehr darüber, warum ein sorgfältiger Vergleich bei der Immobilienfinanzierung bares Geld sparen kann.

Die vier Säulen Ihrer Baufinanzierung im Überblick

Um das Ganze noch greifbarer zu machen, schauen wir uns die vier Hauptdarsteller einmal in einer Übersicht an. Diese Tabelle fasst die fundamentalen Bestandteile einer Baufinanzierung zusammen und erklärt ihre jeweilige Rolle im Finanzierungsprozess.

| Bestandteil | Funktion im Finanzierungsprozess | Praktischer Tipp |

|---|---|---|

| Eigenkapital | Ihr finanzieller Grundstock; senkt den Darlehensbedarf und das Risiko für die Bank, was zu besseren Zinsen führt. | Versuchen Sie, mindestens 20 % der Gesamtkosten als Eigenkapital anzusparen. Das ist eine solide Basis. |

| Fremdkapital | Der Kredit der Bank, der die Lücke zwischen Eigenkapital und Kaufpreis schließt. | Holen Sie immer mehrere Angebote ein. Die Zinsunterschiede können auf die Laufzeit gerechnet enorm sein. |

| Zins | Die Gebühr, die Sie an die Bank für das Leihen des Geldes zahlen. Er ist der Preis für das Geld. | Eine lange Zinsbindung gibt Ihnen Planungssicherheit über viele Jahre und schützt vor steigenden Zinsen. |

| Tilgung | Die eigentliche Rückzahlung des Darlehens. Je höher die Tilgung, desto schneller sind Sie schuldenfrei. | Starten Sie mit mindestens 2 % Tilgung pro Jahr. Alles darunter zieht die Rückzahlung unnötig in die Länge. |

Mit diesem Wissen sind Sie bestens gerüstet, um die Angebote der Banken nicht nur anzuschauen, sondern wirklich zu verstehen und die richtigen Entscheidungen für Ihr Projekt zu treffen.

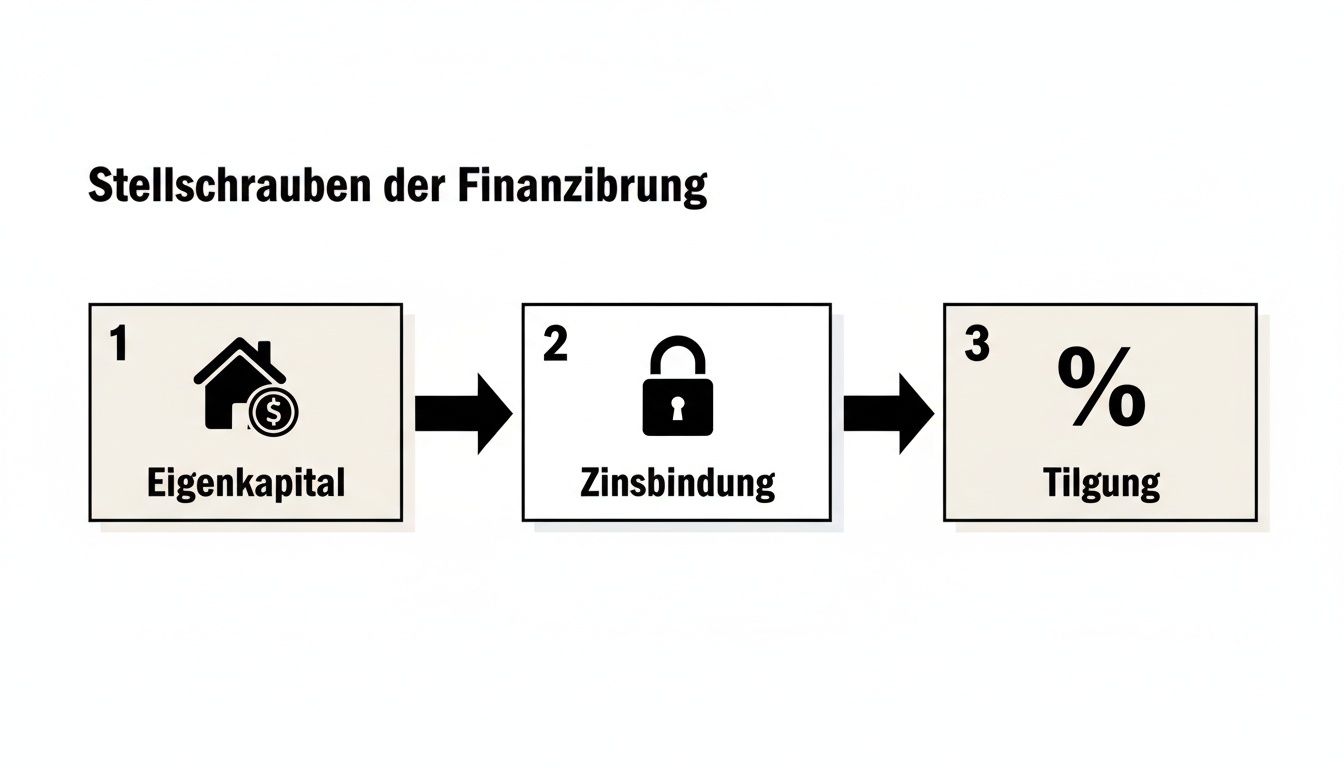

Die entscheidenden Stellschrauben Ihrer Finanzierung

So, das Grundprinzip sitzt. Jetzt tauchen wir mal tiefer ein und schauen uns das Cockpit Ihrer Baufinanzierung an. Stellen Sie es sich ruhig so vor: Sie sitzen am Steuer und haben ein paar ganz entscheidende Hebel in der Hand. Mit denen bestimmen Sie den Kurs für die nächsten Jahrzehnte.

Diese Hebel sind Ihr Eigenkapital, die Zinsbindung und die Tilgung. Jede einzelne Entscheidung hier formt nicht nur Ihre monatliche Rate, sondern die gesamte finanzielle Reise. Wenn Sie diese Stellschrauben wirklich verstehen, lesen Sie Bankangebote nicht mehr nur – Sie analysieren sie. Sie werden vom Passagier zum Piloten Ihrer Finanzierung.

Das Eigenkapital: Ihr stärkster Hebel

Eigenkapital ist so viel mehr als nur angespartes Geld. Es ist Ihr stärkster Verhandlungshebel und ein klares Vertrauenssignal an die Bank. Je mehr eigenes Geld Sie mitbringen, desto geringer ist das Risiko für den Finanzierungspartner. Das belohnt er fast immer mit besseren Zinsen für Sie.

Die magische Grenze liegt oft bei 20 % der Gesamtkosten, also Kaufpreis plus Nebenkosten. Wer diese Marke knackt, bekommt in der Regel deutlich attraktivere Zinsangebote. Warum? Weil Sie damit zeigen, dass Sie finanziell diszipliniert sind und Ihr Traum vom Eigenheim auf einem soliden Fundament steht.

Dabei gibt es im Grunde zwei Arten von Eigenkapital:

- Hartes Eigenkapital: Das ist alles, was flüssig ist. Klassisches Sparguthaben, Tages- und Festgeld, der Wert von Wertpapierdepots oder das Guthaben aus einem Bausparvertrag gehören dazu.

- Weiches Eigenkapital: Hier kommt die berühmte „Muskelhypothek“ ins Spiel – also Ihre eigene Arbeitsleistung am Bau. Auch wenn hier kein Geld fließt, senkt Ihre Eigenleistung die Gesamtkosten. Viele Banken erkennen das als eine Form von Eigenkapital an.

Ein ordentlicher Puffer an Eigenkapital ist Ihr wichtigstes Werkzeug. Er gibt Ihnen nicht nur bessere Karten im Zinspoker, sondern auch die nötige Sicherheit für unvorhergesehene Ausgaben, die während eines Baus oder Umbaus leider immer mal wieder auftauchen.

Die Zinsbindung: Ihr Schutzschild gegen Marktschwankungen

Die Zinsbindung ist im Grunde eine Preissicherheit für geliehenes Geld. Sie vereinbaren mit der Bank einen festen Zinssatz für einen bestimmten Zeitraum – meist für 5, 10, 15 oder sogar 20 Jahre. Während dieser Zeit bleibt Ihre monatliche Rate absolut konstant, ganz egal, was an den Finanzmärkten passiert. Sehen Sie es als Ihr persönliches Schutzschild gegen steigende Zinsen.

Eine lange Zinsbindung ist wie ein langfristiger Mietvertrag für Ihr Geld zu einem heute fixierten Preis. Sie schützt Sie vor „Mieterhöhungen“ in Form von Zinssteigerungen und gibt Ihnen über viele Jahre eine verlässliche Kalkulationsgrundlage.

Die Zinsentwicklung ist der Motor, der bestimmt, wie eine Baufinanzierung in Deutschland funktioniert und wie hoch Ihre Belastung am Ende ausfällt. Aktuelle Daten zeigen, dass die durchschnittlichen Bauzinsen für eine 10-jährige Bindung im April bei 3,68 Prozent und für 15 Jahre bei 3,82 Prozent lagen. Im Mai schwankten die Sollzinsen je nach Bonität und Eigenkapitalquote zwischen 3,5 und 4,0 Prozent. Für die nahe Zukunft prognostizieren Experten einen Korridor von 3,0 bis 3,7 Prozent, was die strategische Wahl der Zinsbindung umso wichtiger macht. Tiefergehende Einblicke in die aktuelle Zinslandschaft finden Sie in dieser Analyse auf Statista.com.

Wann ist welche Bindung sinnvoll?

- Kurze Zinsbindung (z. B. 5 Jahre): Das kann eine Option sein, wenn Sie fest mit fallenden Zinsen rechnen und flexibel bleiben möchten. Seien Sie sich aber des höheren Risikos bewusst.

- Lange Zinsbindung (z. B. 15 Jahre oder länger): Ideal, wenn die Zinsen gerade niedrig sind. So sichern Sie sich die günstigen Konditionen für eine sehr lange Zeit und haben maximale Planungssicherheit.

Die Tilgung: Ihr Turbo zur Schuldenfreiheit

Die Tilgung ist der Teil Ihrer monatlichen Rate, mit dem Sie den Kredit ganz aktiv zurückzahlen. Während der Zinsanteil die Gebühr für das geliehene Geld ist und an die Bank fließt, reduziert der Tilgungsanteil direkt Ihren Schuldenberg. Eine höhere Tilgung bedeutet also ganz einfach: Sie werden schneller schuldenfrei und sparen über die gesamte Laufzeit massiv Zinsen.

Der Unterschied zwischen 1 % und 3 % anfänglicher Tilgung klingt vielleicht nach nicht viel, hat aber gewaltige Auswirkungen.

Schauen wir uns das mal an einem Beispiel an:

Bei einem Darlehen von 300.000 € und 3,5 % Zinsen:

- Mit 1 % Tilgung: Sie zahlen anfangs nur 250 € pro Monat vom Kredit ab. Nach 10 Jahren haben Sie immer noch rund 263.000 € Restschuld.

- Mit 3 % Tilgung: Sie zahlen schon 750 € pro Monat zurück. Nach 10 Jahren ist die Restschuld bereits auf rund 204.000 € gesunken.

Eine höhere Tilgung ist der direkteste Weg in die Schuldenfreiheit. Viele Verträge erlauben außerdem Sondertilgungen – das sind außerplanmäßige Zahlungen, zum Beispiel aus einer Bonuszahlung oder einer kleinen Erbschaft. Diese wirken wie ein echter Turbo, denn sie fließen zu 100 % in die Reduzierung der Restschuld und senken Ihre Zinslast sofort. Ein strategischer Kreditvergleich, der solche Optionen berücksichtigt, ist daher unerlässlich.

Ihr Weg zum Eigenheim Schritt für Schritt

Der Weg in die eigenen vier Wände ist kein Sprint, sondern eher ein gut geplanter Marathon. Man trifft so eine Entscheidung ja nicht über Nacht. Stellen Sie es sich wie eine Bergtour vor: Jeder Schritt muss sitzen, damit man sicher am Gipfel ankommt. Wir nehmen Sie an die Hand und begleiten Sie durch den gesamten Prozess – von der ersten vagen Idee bis zu dem Moment, in dem Sie endlich den Schlüssel in der Hand halten.

Damit die ganze Sache nicht so trocken und theoretisch bleibt, schauen wir uns den Weg einer fiktiven Familie an, den Müllers. So werden auch die technischen Details greifbar und viel leichter verständlich.

Die Vorbereitung: Kassensturz und Objektsuche

Alles fängt mit einem ehrlichen Blick auf die eigenen Finanzen an. Noch bevor die Müllers auch nur eine einzige Immobilienanzeige durchstöbern, setzen sie sich an den Küchentisch und machen einen gründlichen Kassensturz. Was kommt monatlich rein, was geht raus? Welches Budget bleibt am Ende wirklich für eine Kreditrate übrig? Und, ganz wichtig: Wie viel Eigenkapital ist auf der hohen Kante?

Erst als dieser finanzielle Rahmen glasklar war, startete die Suche nach einem passenden Zuhause. So war von Anfang an sichergestellt, dass sie sich nur Häuser ansehen, die auch wirklich im Budget liegen. Das erspart eine Menge Frust und ist das Fundament für einen erfolgreichen Antrag bei der Bank.

Die folgende Grafik zeigt die drei großen Hebel, an denen Sie drehen können, um Ihre Finanzierung perfekt auf Ihre Lebenssituation abzustimmen.

Man sieht sofort: Jede dieser Entscheidungen hat einen direkten Einfluss darauf, wie schnell – und zu welchen Kosten – Sie Ihr Ziel erreichen.

Angebote vergleichen und den Antrag stellen

Mit einer Wunschimmobilie im Auge holen die Müllers Angebote von verschiedenen Banken und Finanzvermittlern ein. Das ist ein entscheidender Punkt, denn das erste Angebot ist selten das beste. Sie schauen dabei nicht nur auf den Zinssatz, sondern vergleichen auch die Details wie Zinsbindung, Tilgungshöhe und ob es Möglichkeiten für Sondertilgungen gibt.

Der Markt ist gerade wieder ordentlich in Bewegung, was den Vergleich umso wichtiger macht. Die Nachfrage nach Baufinanzierungen zieht wieder an: Im ersten Quartal vergaben die vdp-Banken 24,4 Milliarden Euro für Wohnimmobilien – ein Plus von satten 31,9 Prozent. Im gesamten ersten Halbjahr lag das Neugeschäft bei 70,1 Milliarden Euro, wovon allein 46 Milliarden Euro (+22 Prozent) auf den Wohnungsbau entfielen. Das zeigt, dass der Wettbewerb unter den Banken wiederbelebt ist und sich gute Konditionen finden lassen. Mehr zu den jüngsten Entwicklungen auf dem Finanzierungsmarkt erfahren Sie bei pfandbrief.de.

Nachdem das beste Angebot gefunden ist, stellen die Müllers den offiziellen Kreditantrag. Dafür muss eine ganze Mappe an Unterlagen her: Einkommensnachweise, Kontoauszüge, das Exposé der Immobilie und eine Aufstellung ihres Eigenkapitals. Die Bank prüft nun ganz genau die Bonität und den Wert der Immobilie. Ein sauber vorbereiteter Antrag ist hier Gold wert.

Notartermin und Grundbucheintrag

Sobald die Bank grünes Licht gibt und eine Finanzierungszusage schickt, steht der nächste große Meilenstein an: der Notartermin. Hier unterschreiben Käufer und Verkäufer den Kaufvertrag, der damit rechtskräftig wird. Der Notar kümmert sich dann um den ganzen „Papierkram“.

Ein Notar agiert im Immobiliengeschäft wie ein neutraler Schiedsrichter. Er sorgt dafür, dass der Vertrag für beide Seiten fair ist, klärt alle rechtlichen Fallstricke und leitet die nötigen Einträge im Grundbuch in die Wege. So ist der Eigentümerwechsel offiziell und wasserdicht.

Ein ganz entscheidender Schritt dabei ist die Eintragung der Grundschuld ins Grundbuch. Das ist die vertraglich vereinbarte Sicherheit für die Bank. Erst wenn die Grundschuld eingetragen ist, hat die Bank ihre Sicherheit und zahlt den Kredit aus – keinen Tag früher.

Die Auszahlung des Darlehens

Das Geld fließt selten auf einmal. Beim Kauf einer bestehenden Immobilie überweist die Bank den vollen Kaufpreis direkt an den Verkäufer, aber erst, wenn der Notar bestätigt hat, dass alle Bedingungen aus dem Kaufvertrag erfüllt sind.

Beim Neubau läuft es anders. Hier erfolgt die Auszahlung Stück für Stück, je nach Baufortschritt. Die Bank zahlt immer nur für das, was schon fertig ist – zum Beispiel, wenn der Rohbau steht oder die Fenster eingebaut sind. Für den Teil des Kredits, der noch nicht abgerufen wurde, können sogenannte Bereitstellungszinsen anfallen. Dieser Ablauf schützt aber beide Seiten, Bauherren und Bank, vor finanziellen Risiken.

Mit der letzten Rate und der Schlüsselübergabe endet die aufregende Reise der Baufinanzierung, und ein ganz neues Kapitel im eigenen Zuhause beginnt. Wenn Sie noch mehr Sicherheit für Ihren Antrag wollen, lesen Sie auch unsere Tipps und Tricks für einen erfolgreichen Kreditantrag.

Was das Ganze in der Praxis bedeutet: Zwei Familien, zwei Wege ins Eigenheim

Theorie ist gut und schön, aber erst wenn man sieht, wie aus Zinsen, Tilgung und Eigenkapital eine konkrete monatliche Rate wird, erwacht das Thema Baufinanzierung zum Leben. Schluss mit trockenen Zahlen! Lassen Sie uns das Ganze mal an zwei typischen Beispielen aus dem echten Leben durchspielen.

So bekommen Sie ein Gefühl dafür, wie Ihre eigenen Entscheidungen die Finanzierung prägen – von der monatlichen Belastung bis zur Restschuld in zehn Jahren.

Szenario 1: Die junge Familie und das Reihenhaus

Stellen wir uns Familie Schmidt vor: zwei Erwachsene, ein kleines Kind. Ihr Traum ist ein gebrauchtes Reihenhaus für 400.000 €. Über die letzten Jahre haben sie konsequent gespart und bringen nun stolze 60.000 € Eigenkapital mit. Das sind immerhin 15 % des Kaufpreises.

Die Bank macht ihnen ein Angebot mit einem Sollzins von 3,8 % pro Jahr. Um am Anfang finanziell flexibel zu bleiben, wählen die Schmidts eine anfängliche Tilgung von 2 %.

Schauen wir uns die Rechnung an:

- Darlehenssumme: 400.000 € Kaufpreis – 60.000 € Eigenkapital = 340.000 €

- Jährliche Zinskosten: 340.000 € × 3,8 % = 12.920 €

- Jährliche Tilgung: 340.000 € × 2,0 % = 6.800 €

- Monatliche Rate: (12.920 € + 6.800 €) / 12 = 1.643 €

Nach der Zinsbindung von zehn Jahren hat Familie Schmidt schon einen guten Teil ihres Darlehens abgetragen. Die Restschuld beträgt dann noch ungefähr 264.500 €.

Szenario 2: Das erfahrene Paar baut energieeffizient

Jetzt werfen wir einen Blick auf die Müllers. Beide Mitte 40, finanziell gefestigt, planen sie einen energieeffizienten Neubau für insgesamt 550.000 €. Ihr finanzielles Polster ist über die Jahre gewachsen, und sie können 150.000 € Eigenkapital einsetzen – das sind fast 27,3 % der Gesamtkosten. Dieser hohe Anteil sichert ihnen bei der Bank natürlich spürbar bessere Konditionen.

Clever wie sie sind, nutzen sie zusätzlich ein KfW-Förderdarlehen über 50.000 € mit extrem niedrigem Zins.

Staatliche Förderungen wie die der KfW sind keine Almosen, sondern ein echtes strategisches Werkzeug. Sie senken die Zinslast spürbar und machen gerade energieeffiziente Bauvorhaben erst richtig lohnenswert. Richtig eingesetzt, können sie die Gesamtkosten einer Finanzierung um viele Tausend Euro drücken.

Für das verbleibende Hauptdarlehen von 350.000 € bekommen sie dank ihres hohen Eigenkapitals einen Top-Zinssatz von nur 3,4 %. Weil sie es sich leisten können und wollen, wählen sie eine sportliche anfängliche Tilgung von 3 %. Ihr Ziel: so schnell wie möglich schuldenfrei sein.

Die Kalkulation für ihr Hauptdarlehen sieht so aus:

- Darlehensbedarf: 550.000 € Kosten – 150.000 € Eigenkapital – 50.000 € KfW = 350.000 €

- Jährliche Zinskosten: 350.000 € × 3,4 % = 11.900 €

- Jährliche Tilgung: 350.000 € × 3,0 % = 10.500 €

- Monatliche Rate: (11.900 € + 10.500 €) / 12 = 1.867 €

Nach zehn Jahren ist die Restschuld hier bereits auf rund 236.200 € gesunken. Die Rate ist zwar höher, aber der Schuldenberg schmilzt deutlich schneller. Falls Sie sich für Finanzierungsformen interessieren, die über die klassische Baufinanzierung hinausgehen, finden Sie hier wertvolle Einblicke: Lesen Sie mehr über die Kunst der Finanzierung in unserem Leitfaden zu Ratenkrediten.

Die beiden Szenarien im direkten Vergleich

Diese beiden Geschichten machen eines ganz deutlich: Die Stellschrauben Eigenkapital und Tilgung sind entscheidend dafür, wie Ihre Finanzierung am Ende aussieht. Die folgende Tabelle fasst die wichtigsten Eckdaten noch einmal zusammen.

Vergleich von Finanzierungsszenarien

Hier sehen Sie, wie sich unterschiedliche Ausgangslagen (Eigenkapital, Tilgungssatz) auf die monatliche Rate und die Restschuld auswirken.

| Szenario | Kaufpreis | Eigenkapital | Zinssatz | Anfängliche Tilgung | Monatliche Rate | Restschuld nach 10 Jahren |

|---|---|---|---|---|---|---|

| Familie Schmidt | 400.000 € | 60.000 € (15 %) | 3,8 % | 2,0 % | 1.643 € | ca. 264.500 € |

| Die Müllers | 550.000 € | 150.000 € (27,3 %) | 3,4 % | 3,0 % | 1.867 €* | ca. 236.200 € |

| *zzgl. der separaten Rate für das KfW-Darlehen |

Das Fazit ist klar: Mehr Eigenkapital bringt bessere Zinsen. Eine höhere Tilgung beschleunigt den Weg in die Schuldenfreiheit enorm – auch wenn das eine höhere monatliche Belastung bedeutet. Es ist immer eine Abwägung zwischen der aktuellen finanziellen Belastung und dem langfristigen Ziel.

Staatliche Förderungen als Finanzierungsjoker nutzen

Sie müssen die Last Ihrer Baufinanzierung zum Glück nicht allein stemmen. Stellen Sie sich den Staat einfach als stillen Partner vor, der Ihnen einen echten Finanzierungsjoker zuspielt – vorausgesetzt, Sie kennen die richtigen Karten. Es gibt nämlich eine ganze Reihe von Förderprogrammen, die Ihre finanzielle Belastung spürbar senken und den Traum vom Eigenheim greifbar machen, der sonst vielleicht unerreichbar schiene.

Dieser Abschnitt soll Ihr persönlicher Wegweiser durch den deutschen Förderdschungel sein. Wir zeigen Ihnen, wie Sie diese wertvollen Hilfen ganz konkret für Ihr Projekt anzapfen können.

Die KfW als Ihr wichtigster Partner

Im Herzen der staatlichen Förderung steht fast immer die Kreditanstalt für Wiederaufbau (KfW). Für die meisten Bauherren und Käufer ist sie die erste und wichtigste Anlaufstelle. Ihre Programme sind darauf ausgelegt, ganz gezielt zu unterstützen, wo es am meisten Sinn ergibt.

Das System dahinter ist ziemlich clever: Die KfW gibt Ihnen den Kredit nicht direkt, sondern schleust ihn über Ihre Hausbank ein. Das Ergebnis für Sie? Ein Darlehen mit extrem günstigen Zinsen oder sogar saftige Tilgungszuschüsse, die Sie nicht zurückzahlen müssen. Diese Bausteine werden dann einfach nahtlos in Ihre Hauptfinanzierung integriert.

Besonders im Fokus stehen dabei zwei Bereiche:

- Energieeffizientes Bauen und Sanieren: Wenn Sie nachhaltig bauen oder eine alte Immobilie energetisch auf Vordermann bringen, belohnt der Staat das mit absoluten Top-Konditionen.

- Wohneigentum für Familien: Spezielle Programme sollen Familien mit Kindern den Weg ins Eigenheim erleichtern, meist durch stark zinsverbilligte Darlehen.

Ganz wichtig zu wissen: Bei fast allen Förderungen ist das richtige Timing alles. Der Antrag muss immer vor dem Unterschreiben des Kaufvertrags oder dem ersten Spatenstich gestellt werden. Versuchen Sie es später, ist der Zug in der Regel abgefahren.

Der Blick über den Tellerrand: Regionale Programme nicht vergessen

Neben den bundesweiten KfW-Programmen lohnt sich auch ein genauer Blick auf die Angebote Ihres Bundeslandes. Viele Landesbanken haben eigene Fördertöpfe, die oft übersehen werden, aber einen gewaltigen Unterschied machen können. Diese sind häufig an bestimmte Einkommensgrenzen oder die Familiengröße gekoppelt.

Gerade jetzt, wo sich die Nachfrage nach Finanzierungen nach den Zinsschwankungen wieder erholt hat, sind solche Förderungen attraktiver denn je. Ein großer Vermittler wie Baufi24 meldete erst kürzlich ein Rekordvolumen von 2,63 Milliarden Euro – ein Wachstum von 39,1 Prozent im Vergleich zum Vorjahr. Von 2023 bis 2025 hat sich das vermittelte Volumen sogar mehr als verdoppelt. Das zeigt, wie dynamisch der Markt ist und wie wichtig es ist, wirklich jeden Finanzierungsbaustein zu kennen, um sich die besten Konditionen zu sichern. Mehr zu dieser Entwicklung können Sie in einem Artikel über das aktuelle Rekordwachstum im Finanzierungsmarkt bei cash-online.de nachlesen.

Eine sorgfältige Recherche ist hier Gold wert. Ein erfahrener Finanzierungsberater kennt nicht nur die KfW-Klassiker, sondern hat auch die regionalen Besonderheiten auf dem Schirm und kann Ihnen so ein maßgeschneidertes Paket schnüren. Fragen Sie gezielt danach und nutzen Sie jeden Joker, der Ihnen zur Verfügung steht.

Typische Risiken und wie Sie teure Fehler vermeiden

Eine Baufinanzierung ist eine der größten Entscheidungen, die Sie im Leben treffen werden. Das ist keine Übertreibung – es ist eine Verpflichtung, die Sie über Jahrzehnte begleiten wird. Stellen Sie sich das Ganze wie eine lange Seereise vor: Mit einer guten Karte und dem Wissen über mögliche Stürme kommen Sie sicher im Hafen an. Wer aber blindlings in See sticht, riskiert, auf Grund zu laufen.

Lassen Sie uns also ganz offen über die Klippen sprechen, die es zu umschiffen gilt. Die gute Nachricht vorweg: Für jedes dieser Risiken gibt es eine passende Strategie. Es geht nicht darum, Ihnen Angst zu machen, sondern darum, Sie zum souveränen Kapitän Ihrer eigenen Finanzierung zu machen.

Das Damoklesschwert am Ende der Zinsbindung

Das vielleicht größte und oft unterschätzte Risiko lauert am Ende Ihrer Zinsbindung. Nach 10, 15 oder vielleicht 20 Jahren ist in der Regel noch eine ordentliche Restschuld übrig. Für diesen Betrag brauchen Sie eine Anschlussfinanzierung – und niemand weiß, wie die Zinsen dann aussehen werden.

Ein einfaches Beispiel: Sie haben Ihre Finanzierung zu einem super Zinssatz von 3 % abgeschlossen. Zum Ende der Zinsbindung sind die Marktzinsen aber auf 6 % geklettert. Zack, plötzlich verdoppelt sich der Zinsanteil Ihrer Rate. Das kann schnell eine monatliche Mehrbelastung von mehreren Hundert Euro bedeuten und Ihr gesamtes Haushaltsbudget über den Haufen werfen.

Ein Forward-Darlehen ist im Grunde wie ein Regenschirm, den Sie an einem sonnigen Tag kaufen. Sie sichern sich die heutigen, vielleicht sehr günstigen Zinsen für die Zukunft – und das bis zu fünf Jahre im Voraus. So schlafen Sie auch dann noch ruhig, wenn am Finanzmarkt ein Gewitter aufzieht.

Das Leben spielt nicht immer nach Plan: Unerwartete Kosten und persönliche Risiken

Ein weiteres großes Risiko sind Ereignisse, die Ihre sorgfältige Kalkulation einfach über den Haufen werfen. Diese lassen sich grob in zwei Bereiche aufteilen:

- Puffer, Puffer, Puffer: Ich kann es nicht oft genug betonen: Beim Bauen oder Sanieren tauchen immer unvorhergesehene Kosten auf. Planen Sie deshalb von Anfang an einen Puffer von mindestens 10 % bis 15 % der Baukosten ein. Nichts ist frustrierender, als wenn das Geld ausgeht, bevor die Maler da waren.

- Absicherung gegen die Unwägbarkeiten des Lebens: Was passiert, wenn der Hauptverdiener plötzlich schwer erkrankt oder seinen Job verliert? Eine Risikolebensversicherung und eine Berufsunfähigkeitsversicherung sind keine netten Extras, sondern das Sicherheitsnetz für Ihre Familie und Ihr Zuhause. Sie sorgen dafür, dass im schlimmsten Fall nicht auch noch der Traum vom Eigenheim platzt.

Um Ihre Investition langfristig zu schützen und mögliche Fehler in der Vermögensplanung zu vermeiden, kann es sinnvoll sein, sich auch mit komplexeren Immobilienkonzepten zu beschäftigen. Eine interessante Option kann der Nießbrauch bei Immobilien sein, um Vermögenswerte generationenübergreifend zu sichern.

Mit einer durchdachten Planung, die finanzielle Reserven und den richtigen Versicherungsschutz einschließt, wird Ihre Baufinanzierung vom Wagnis zum felsenfesten Fundament für Ihre Zukunft. Weitere wertvolle Finanzierungstipps, um Risiken zu minimieren, helfen Ihnen dabei, wirklich an alles zu denken.

Die häufigsten Fragen zur Baufinanzierung: Antworten aus der Praxis

Der Traum vom Eigenheim ist aufregend, wirft aber auch viele Fragen auf. Das ist völlig normal. Um Ihnen ein wenig Klarheit auf diesem Weg zu geben, habe ich hier die Antworten auf die häufigsten Fragen zusammengestellt, die mir in meiner täglichen Arbeit immer wieder begegnen. Betrachten Sie es als Ihren persönlichen Spickzettel.

Wie viel Eigenkapital brauche ich wirklich?

Eine feste Regel gibt es nicht, aber aus der Praxis kann ich sagen: Eine gute Basis sind 20 % der Gesamtkosten, also Kaufpreis plus Nebenkosten. Warum? Weil die Banken das als Signal sehen, dass Sie finanziell solide aufgestellt sind.

Das belohnen sie dann oft mit spürbar besseren Zinsen. Mehr Eigenkapital bedeutet also nicht nur weniger Schulden und eine niedrigere monatliche Rate für Sie, sondern es macht Ihren gesamten Kredit günstiger.

Was passiert, wenn die Zinsbindung endet?

Kaum eine Immobilie ist nach der ersten Zinsbindung – sagen wir, nach 10 oder 15 Jahren – komplett abbezahlt. Was übrig bleibt, ist die Restschuld. Und für die brauchen Sie eine Anschlussfinanzierung.

Sie haben dann zwei Möglichkeiten: Entweder Sie verlängern den Vertrag bei Ihrer alten Bank (das nennt man Prolongation) oder Sie schauen sich am Markt um und wechseln zu einem Anbieter mit besseren Konditionen (das ist die Umschuldung). Mein Tipp: Fangen Sie damit frühzeitig an, am besten ein, zwei Jahre vor Ablauf. So geraten Sie nicht unter Zeitdruck.

Viele unterschätzen das Zinsrisiko bei der Anschlussfinanzierung. Wenn die Marktzinsen in der Zwischenzeit gestiegen sind, kann die neue Rate plötzlich deutlich höher ausfallen. Mit einem Forward-Darlehen können Sie sich die heutigen, vielleicht niedrigeren Zinsen schon für die Zukunft sichern. Das gibt enorme Planungssicherheit.

Welche Unterlagen will die Bank von mir sehen?

Ganz einfach: Die Bank will wissen, wem sie ihr Geld leiht und wofür. Eine gute Vorbereitung ist hier die halbe Miete und beschleunigt den ganzen Prozess ungemein. Legen Sie sich am besten schon mal einen Ordner an mit:

- Unterlagen zu Ihnen: Personalausweis, die letzten drei Gehaltszettel und Ihre letzten Einkommensteuerbescheide.

- Nachweise zu Ihrem Geld: Kontoauszüge, auf denen Ihr Eigenkapital zu sehen ist – egal ob vom Sparkonto, Tagesgeld oder aus einem Depot.

- Unterlagen zum Haus: Das Exposé, ein aktueller Grundbuchauszug, die Baupläne und die Berechnung der Wohnfläche.

Kann ich die Rate später mal ändern, wenn sich bei mir was tut?

Ja, das geht, aber nur, wenn Sie es von Anfang an im Vertrag vereinbaren. Achten Sie auf zwei wichtige Stichworte, die Ihnen später viel Spielraum geben können:

- Sondertilgungen: Das ist die Erlaubnis, neben der normalen Rate zusätzliches Geld in den Kredit zu stecken. Perfekt, wenn Sie mal eine Bonuszahlung oder eine kleine Erbschaft bekommen.

- Tilgungssatzwechsel: Einige Banken erlauben es, den Tilgungssatz während der Laufzeit ein- oder zweimal kostenlos zu ändern. Super praktisch, wenn nach einer Gehaltserhöhung mehr Geld da ist oder Sie in Elternzeit die Rate vorübergehend senken möchten.

Diese beiden Bausteine sind Gold wert, um flexibel auf das Leben reagieren zu können. Vergleichen Sie Angebote also nicht nur nach dem Zinssatz, sondern auch nach diesen Möglichkeiten.

Sie möchten wissen, welche Finanzierung wirklich zu Ihnen und Ihren Plänen passt? Bei Finanz-Fox übersetzen wir das Kleingedruckte für Sie, vergleichen verständliche Angebote und sind persönlich an Ihrer Seite – von der ersten Idee bis zur Schlüsselübergabe. Finden Sie jetzt Ihre maßgeschneiderte Baufinanzierung auf finanz-fox.de.