Ja, eine Umschuldung ist trotz eines negativen Schufa-Eintrags machbar. Mehr noch: Sie ist oft der klügste Schritt, um sich aus der Zinsfalle teurer Altkredite zu befreien. Auch wenn die Hausbank vielleicht abwinkt, gibt es spezialisierte Anbieter und Vermittler, die andere Wege gehen. Sie schauen nicht nur stur auf den Schufa-Score, sondern bewerten Ihre finanzielle Situation ganzheitlicher, zum Beispiel durch alternative Sicherheiten. Das Ziel ist immer dasselbe: aus vielen teuren Raten eine einzige, tragbare Rate zu machen und Ihnen wieder finanziell Luft zu verschaffen.

Wie eine umschuldung trotz negativer schufa wirklich funktioniert

Ein negativer Schufa-Eintrag kann sich anfühlen, als wäre man in einer finanziellen Sackgasse gelandet. Besonders erdrückend wird es, wenn alte Kredite mit unverschämt hohen Zinsen jeden Monat ein tiefes Loch ins Budget reißen. Aber es gibt einen pragmatischen Ausweg, der Ihnen wieder das Atmen erleichtert.

Die Logik hinter einer Umschuldung ist eigentlich ganz einfach: Sie nehmen einen neuen Kredit auf, um damit alle teuren Altkredite auf einen Schlag abzulösen. Der neue Kredit hat im Idealfall deutlich bessere Konditionen.

Stellen Sie sich mal vor, was da oft zusammenkommt:

- Der teure Dispokredit, bei dem die Zinsen gerne mal über 12 % klettern.

- Ein alter Ratenkredit, den man vor Jahren zu schlechten Bedingungen abgeschlossen hat.

- Mehrere Kreditkarten, bei denen man den Überblick über die offenen Beträge verloren hat.

Jede dieser Schulden hat eine eigene Rate, einen eigenen Zinssatz und eine eigene Fälligkeit. Eine Umschuldung packt all das in ein einziges, übersichtliches Paket.

Der handfeste vorteil im alltag

Das Ergebnis ist sofort spürbar: Sie haben am Ende nur noch eine einzige Rate, die Sie monatlich überweisen, und nur noch einen Ansprechpartner. Das reduziert nicht nur den mentalen Stress, sondern senkt im besten Fall auch Ihre monatliche Belastung ganz konkret.

Ein Schufa-Eintrag ist kein endgültiges Urteil. Betrachten Sie ihn als Anstoß, Ihre Finanzen neu zu sortieren. Eine kluge Umschuldung ist oft der erste und wichtigste Schritt, um die Kontrolle zurückzugewinnen.

Ein beispiel aus dem leben gegriffen

Nehmen wir eine Familie, die jeden Monat kämpft: 150 € gehen für den Dispo drauf, 200 € für einen alten Konsumkredit und weitere 100 € für die Kreditkartenschulden. Das sind 450 €, die an drei verschiedene Stellen fließen.

Durch einen Umschuldungskredit, der trotz der Schufa-Probleme bewilligt wurde, konnten sie diese drei Posten bündeln. Ihre neue, einzige Rate liegt jetzt bei 380 €. Unterm Strich sparen sie nicht nur 70 € pro Monat, sondern haben endlich wieder den Überblick. In unserem Leitfaden zeigen wir Ihnen, wie Sie Ihren Umgang mit der Schufa verbessern können.

Solche Situationen sind leider keine Seltenheit. Die Zahl der überschuldeten Menschen in Deutschland steigt, und damit auch der Bedarf an intelligenten Lösungen. Laut dem SchuldnerAtlas Deutschland von Creditreform gelten 5,67 Millionen Menschen über 18 Jahre als überschuldet. Viele von ihnen haben es nur mit einer Handvoll Gläubigern zu tun – eine Umschuldung ist hier oft das perfekte Werkzeug, um die finanzielle Last zu verringern. Wer die Details nachlesen möchte, findet mehr über die aktuellen Entwicklungen im SchuldnerAtlas 2025 direkt bei der Creditreform.

Ein ehrlicher Blick auf Ihre Finanzen – das A und O für Ihren Erfolg

Bevor Sie auch nur daran denken, Angebote zu vergleichen oder Anträge auszufüllen, müssen wir an die Basis. Der allererste und wichtigste Schritt ist eine schonungslose Bestandsaufnahme Ihrer Finanzen. Hier geht es darum, wirklich ehrlich zu sich selbst zu sein und Ihre Einkommenssituation realistisch einschätzen zu können. Ohne diese Klarheit ist jeder Versuch einer Umschuldung von vornherein zum Scheitern verurteilt.

Setzen Sie sich hin und machen Sie Kassensturz. Das klingt vielleicht banal, aber eine lückenlose Haushaltsrechnung ist Gold wert. Schnappen Sie sich einfach Ihre Kontoauszüge der letzten drei Monate und listen Sie alles auf – ohne etwas zu beschönigen. Es geht nicht darum, sich Vorwürfe zu machen, sondern eine solide Datengrundlage zu schaffen.

Eine simple Gegenüberstellung reicht oft schon aus:

- Was kommt rein? Ihr Nettogehalt, eventuelles Kindergeld, Mieteinnahmen usw.

- Was muss raus (fix)? Miete, Strom, Gas, Versicherungen und natürlich die Raten Ihrer aktuellen Kredite.

- Was geht sonst noch weg (variabel)? Ausgaben für Lebensmittel, das Auto, Freizeitaktivitäten, Kleidung.

Dieser ehrliche Blick zeigt Ihnen schwarz auf weiß, wie viel Luft Sie am Monatsende wirklich haben. Oftmals ist es erschreckend wenig. Eine gute Anleitung zur Budgetplanung kann Ihnen dabei helfen, die versteckten „Geld-Fresser“ zu entlarven.

Ihre Schufa-Auskunft: Verstehen, prüfen und aufräumen

Gleichzeitig sollten Sie sich um Ihre Schufa-Auskunft kümmern. Einmal im Jahr können Sie diese als Datenkopie kostenlos anfordern – ein Recht, das Sie unbedingt nutzen sollten. Wenn das Dokument dann vor Ihnen liegt, beginnt die eigentliche Detektivarbeit. Denn nicht jeder negative Eintrag ist ein K.-o.-Kriterium.

Banken sprechen hier oft von „weichen“ und „harten“ Negativmerkmalen. Eine vergessene Rechnung, die Sie schnell beglichen haben, ist meist ein weiches Merkmal. Ein geplatzter Kredit, ein gerichtlicher Mahnbescheid oder gar eine eidesstattliche Versicherung wiegen hingegen deutlich schwerer. Das sind die harten Brocken, die eine Kreditzusage extrem schwierig machen.

Nehmen Sie sich die Zeit, jeden einzelnen Eintrag in Ihrer Schufa-Auskunft zu prüfen. Fehlerhafte oder veraltete Daten können Ihre Kreditwürdigkeit unnötig verschlechtern und sind korrigierbar.

Und was, wenn Sie einen Fehler entdecken? Dann müssen Sie sofort aktiv werden. Vielleicht ist da eine alte Forderung aufgeführt, die Sie längst bezahlt haben, die aber immer noch als offen gilt. Das passiert häufiger, als man denkt.

So gehen Sie bei einer Korrektur vor:

- Beweise sichern: Kramen Sie den Überweisungsbeleg raus oder die schriftliche Bestätigung des Gläubigers, dass alles erledigt ist.

- Gläubiger konfrontieren: Fordern Sie das Unternehmen schriftlich auf, den Eintrag bei der Schufa als „erledigt“ zu melden und die Löschung in die Wege zu leiten. Setzen Sie eine Frist.

- Schufa informieren: Schicken Sie parallel eine Kopie Ihrer Beweise direkt an die Schufa. Bitten Sie um Prüfung und Korrektur des fehlerhaften Eintrags.

Dieser Prozess kann sich ein paar Wochen ziehen, aber der Aufwand lohnt sich tausendfach. Ein sauberer Schufa-Eintrag kann Ihre Chancen auf einen fairen Umschuldungskredit trotz Schufa dramatisch verbessern. Oft ist genau das der Hebel, der eine Zusage von einer Ablehnung unterscheidet. Erst wenn Sie diese Hausaufgaben gemacht haben, sind Sie wirklich bereit für die nächsten Schritte.

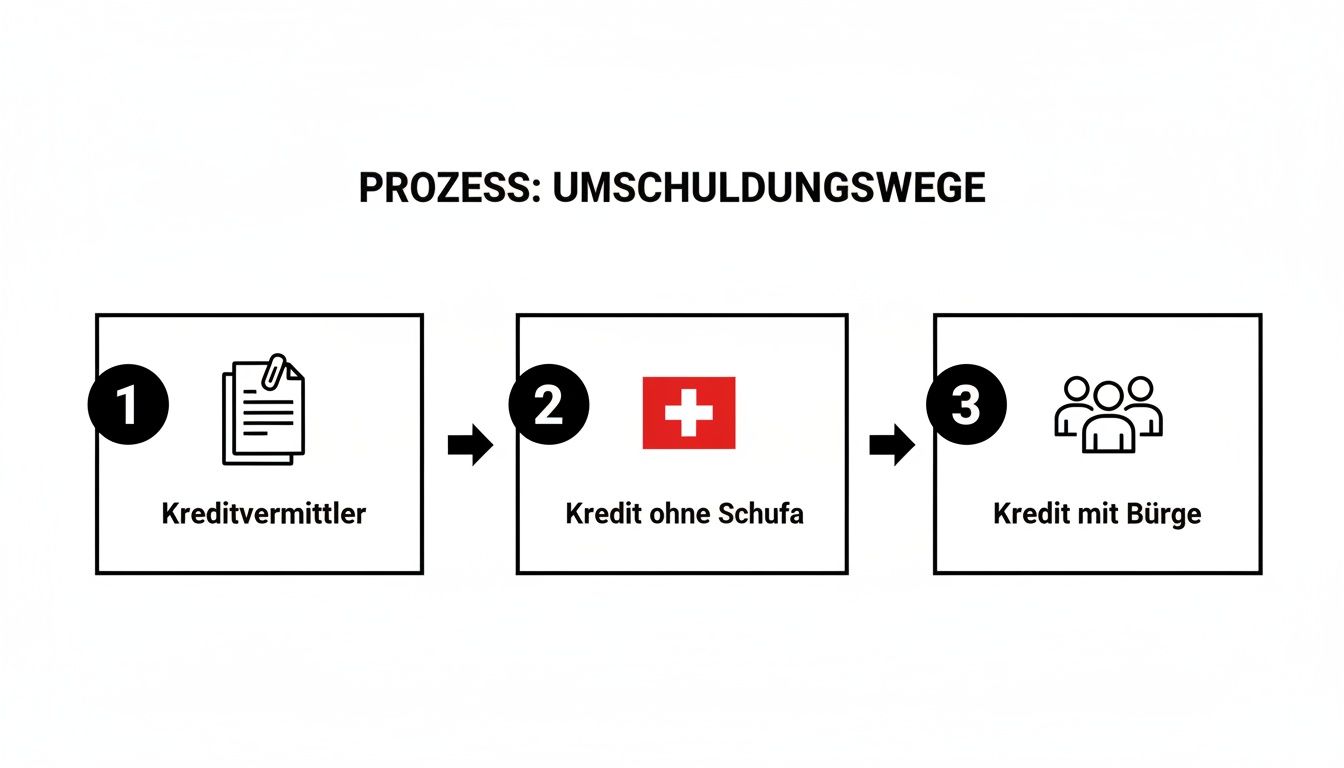

Spezialisierte Anbieter und alternative Wege entdecken

Wenn die Hausbank wegen eines Schufa-Eintrags „Nein“ sagt, fühlt sich das oft an wie eine Sackgasse. Aber das ist es meistens nicht. Der Finanzmarkt ist deutlich größer und kreativer, als man auf den ersten Blick meint. Es gibt da draußen eine ganze Reihe von Spezialisten und Wegen, die genau für solche Fälle gemacht sind. Statt also den Kopf in den Sand zu stecken, sollten wir uns diese Optionen mal genauer ansehen.

Dieses Szenario kennen leider viele: Die Hausbanken ziehen die Daumenschrauben bei der Kreditvergabe immer weiter an. Eine Umfrage der Bundesbank zum Kreditgeschäft zeigt ganz klar, dass die Ablehnungsquoten für Privatkredite steigen – und das, obwohl die Nachfrage eigentlich hoch ist. Genau das treibt viele Suchende direkt zu den Experten für Umschuldungskredite trotz Schufa. Die kompletten Ergebnisse dazu kann man übrigens in der Pressemitteilung der Bundesbank nachlesen.

Kreditvermittler als Brücke zu neuen Möglichkeiten

Ein wirklich pragmatischer erster Schritt kann der Gang zu einem seriösen Kreditvermittler sein. Das sind keine Banken, sondern eher Matchmaker – sie bringen Sie mit einem breiten Netzwerk von Finanzierungspartnern zusammen. Der riesige Vorteil für Sie: Diese Profis kennen den Markt wie ihre Westentasche und wissen genau, welche Banken auch bei einer angeknacksten Bonität noch zu einem Gespräch bereit sind.

Ein guter Vermittler schaut sich Ihre finanzielle Situation genau an und leitet Ihre Anfrage dann gezielt an die Institute weiter, bei denen die Chancen am besten stehen. Das spart nicht nur eine Menge Zeit, sondern bewahrt Sie auch davor, eine Kette von Kreditanfragen loszutreten, die Ihren Schufa-Score nur noch weiter nach unten ziehen würden.

Mein Tipp aus der Praxis: Seriöse Kreditvermittler erkennen Sie daran, dass sie niemals Vorkosten verlangen. Ihre Provision wird erst fällig, wenn der Kreditvertrag erfolgreich zustande kommt, und ist dann schon im effektiven Jahreszins eingerechnet. Finger weg von allen, die vorab Geld sehen wollen!

Kredite ohne Schufa: die Lösung aus dem Ausland?

Eine andere, oft diskutierte Möglichkeit sind die sogenannten „Kredite ohne Schufa“. Wie der Name schon vermuten lässt, wird bei der Prüfung auf eine Anfrage bei der Schufa komplett verzichtet. Solche Kredite kommen fast immer von Banken aus dem benachbarten Ausland, typischerweise aus der Schweiz oder Liechtenstein.

Dieser Weg hat allerdings ganz klare Spielregeln:

- Einkommen ist alles: Weil die Schufa als Absicherung wegfällt, schauen diese Banken extrem genau auf Ihr Einkommen. Ein regelmäßiges und ausreichend hohes Gehalt aus einem festen, unbefristeten Job ist hier absolute Pflicht.

- Zinsen mit Risikoaufschlag: Das höhere Risiko lassen sich die Anbieter natürlich bezahlen. Die Zinsen für einen schufafreien Kredit liegen in der Regel spürbar über denen eines normalen Ratenkredits.

- Keine riesigen Summen: Meistens sind die Kreditsummen auf überschaubare Beträge wie 3.500 €, 5.000 € oder maximal 7.500 € begrenzt.

Diese Option kommt also vor allem dann infrage, wenn Sie kleinere, teure Altschulden ablösen wollen und ein wirklich stabiles Arbeitsverhältnis vorweisen können. Manchmal ist das auch eine gute Ergänzung, wenn man schnell an Geld kommen muss, wie es bei einem Sofortkredit der Fall ist, der schnell und günstig online beantragt werden kann.

Alternative Sicherheiten ins Spiel bringen: Bürgschaft und Pfand

Was aber, wenn weder der Vermittler noch der Kredit ohne Schufa klappen? Dann gibt es immer noch Modelle, die nicht auf Ihrer Bonität, sondern auf anderen Sicherheiten aufbauen.

Ein echter Klassiker, der leider oft in Vergessenheit gerät, ist der Kredit mit einem Bürgen. Hier springt eine zweite Person mit tadelloser Bonität – meist aus der Familie oder dem Freundeskreis – für Sie in die Bresche und haftet für den Kredit, falls Sie die Raten nicht mehr zahlen können.

Eine weitere Variante ist der Pfandkredit. Hier hinterlegen Sie einen Wertgegenstand, zum Beispiel Ihr Auto oder eine kapitalbildende Lebensversicherung. Die Höhe des Kredits bemisst sich dann am Wert dieses Pfandes. Das ist ein sehr schneller Weg, um flüssig zu werden, birgt aber natürlich das Risiko, den Gegenstand zu verlieren, wenn man in Zahlungsverzug gerät.

Vom papierkram zur auszahlung: so läuft der antrag ab

Sie haben Ihre Finanzen sortiert und einen klaren Plan im Kopf? Perfekt, dann geht es jetzt an den eigentlichen Antrag. Das klingt vielleicht erstmal nach einer Hürde, aber mit der richtigen Vorbereitung wird daraus ein absolut machbarer Prozess. Lassen Sie uns gemeinsam durchgehen, wie Sie souverän von der Zettelwirtschaft bis zum Geldeingang auf dem Konto kommen.

Der Markt für Umschuldungen ist übrigens gerade ziemlich interessant. Ein Bericht von CBRE zeigt, dass Banken momentan lieber bestehende Kredite verlängern oder umschulden, anstatt komplett neue zu vergeben. Das bedeutet: Obwohl die Ablehnungsquoten für Neukredite steigen, haben gut vorbereitete Antragsteller für eine Umschuldung oft bessere Karten. Wer die Hintergründe genauer verstehen will, findet in der Analyse zur Kreditvergabe bei Immobilienmanager spannende Einblicke.

Die richtigen dokumente griffbereit haben

Ganz ehrlich: Eine saubere und vollständige Dokumentation ist die halbe Miete. Damit bauen Sie Vertrauen beim potenziellen Kreditgeber auf und signalisieren sofort: „Ich habe meine Finanzen im Griff und bin ein verlässlicher Partner.“

Am besten legen Sie sich alles schon mal zurecht, entweder digital als Scan oder in einem Ordner als Kopie.

Folgendes brauchen Sie in der Regel:

- Nachweise über Ihr Einkommen: Das sind die letzten drei Gehaltsabrechnungen. Wenn Sie selbstständig sind, halten Sie die letzten Steuerbescheide bereit.

- Kontoauszüge: Hier braucht die Bank einen lückenlosen Überblick über die letzten drei Monate, um Ihre Einnahmen und Ausgaben nachzuvollziehen.

- Alte Kreditverträge: Schnappen Sie sich die Verträge der Kredite, die Sie ablösen möchten. Daraus lassen sich die genaue Restschuld und die bisherigen Konditionen ablesen.

- Ihre Haushaltsrechnung: Die detaillierte Liste mit allen monatlichen Einnahmen und Ausgaben, die Sie ja ohnehin schon erstellt haben.

Betrachten Sie diese Unterlagen als Ihre finanzielle Visitenkarte. Je ordentlicher und vollständiger alles ist, desto zügiger und reibungsloser geht die Prüfung über die Bühne.

Der digitale antrag – schritt für schritt erklärt

Heutzutage ist der Antragsprozess dank Online-Plattformen zum Glück kein Hexenwerk mehr. Meist werden Sie ganz einfach durch ein Formular auf der Webseite geführt, wo Sie Ihre persönlichen Daten und finanziellen Informationen eintragen. An dieser Stelle wird oft auch ein Kreditrechner angeboten.

Mein Tipp: Nutzen Sie diesen Rechner ausgiebig! Spielen Sie verschiedene Szenarien durch. Was passiert mit der monatlichen Rate, wenn Sie die Laufzeit ändern? Wie wirkt sich eine leicht veränderte Kreditsumme aus? So tasten Sie sich an die Kombination heran, die wirklich perfekt in Ihr Budget passt.

Ein ganz wichtiger Profi-Tipp: Achten Sie bei jeder Anfrage darauf, dass Sie eine „Konditionsanfrage“ stellen und keine feste „Kreditanfrage“. Eine Konditionsanfrage ist Schufa-neutral, während mehrere feste Kreditanfragen hintereinander Ihren Score tatsächlich verschlechtern können.

Sobald Sie die passenden Konditionen gefunden haben, laden Sie einfach Ihre vorbereiteten Dokumente hoch. Der Anbieter prüft dann alles und gibt Ihnen hoffentlich schnell grünes Licht. Mit den richtigen Tipps für einen erfolgreichen Kreditantrag können Sie Ihre Chancen zusätzlich gezielt verbessern.

Die folgende Grafik fasst die gängigsten Wege für eine Umschuldung zusammen, gerade wenn der direkte Weg zur Hausbank vielleicht nicht funktioniert.

Auch wenn jeder dieser Wege seine eigenen Besonderheiten hat, der grundlegende Ablauf mit Dokumenten und Antragstellung bleibt im Kern immer sehr ähnlich.

Angebote richtig bewerten und typische Fallstricke umgehen

Das erste Angebot, das für eine Umschuldung ins Haus flattert, ist selten das Beste. Das Problem ist nur: Wenn man einen negativen Schufa-Eintrag hat, neigt man dazu, aus Angst vor einer weiteren Absage sofort zuzugreifen. Genau das ist aber ein teurer Fehler, den Sie unbedingt vermeiden sollten.

Nehmen Sie sich die Zeit, jedes Angebot wie ein Profi zu durchleuchten. Der Blick fällt natürlich zuerst auf den Nominalzins, aber diese Zahl erzählt nur die halbe Geschichte. Viel, viel wichtiger ist der effektive Jahreszins. Er ist die einzig ehrliche Kennzahl, denn hier sind wirklich alle anfallenden Kosten und Gebühren des Kredits eingepreist.

Der Teufel steckt im Kleingedruckten

Selbst hinter dem effektiven Jahreszins können sich noch einige Stolpersteine verbergen. Es ist wirklich entscheidend, das Kleingedruckte zu verstehen, bevor Ihre Unterschrift auf dem Papier landet. Achten Sie ganz gezielt auf diese Punkte – sie machen oft den Unterschied zwischen einem guten und einem richtig schlechten Deal aus:

- Sondertilgungen: Dürfen Sie zwischendurch mal extra Geld in die Tilgung stecken, um schneller von den Schulden runterzukommen? Und falls ja, ist das kostenlos oder werden dafür Gebühren fällig?

- Ratenpausen: Was passiert, wenn es finanziell mal richtig eng wird? Gibt Ihnen der Vertrag die Luft zum Atmen, indem Sie eine oder mehrere Raten aussetzen können?

- Restschuldversicherung: Wird Ihnen so eine Versicherung angeboten oder sogar zur Bedingung gemacht? Seien Sie vorsichtig! Diese Policen machen einen Kredit oft erheblich teurer und sind nur in den seltensten Fällen wirklich sinnvoll.

Diese kleinen Details bestimmen am Ende, wie flexibel Sie sind und was Ihr Umschuldungskredit trotz Schufa Sie wirklich kostet. Ein auf den ersten Blick günstiger Zins kann durch starre Vertragsbedingungen schnell zu einer Belastung werden.

Ein seriöser Anbieter wird Sie niemals unter Druck setzen, sofort zu unterschreiben. Genauso wenig wird er Vorkosten verlangen. Nehmen Sie sich immer genug Bedenkzeit und lassen Sie sich keine teuren Zusatzprodukte aufschwatzen.

Um die Unterschiede mal greifbar zu machen, schauen wir uns zwei fiktive Angebote an. Daran wird schnell klar, worauf es bei einem echten Kreditvergleich, der leicht gemacht ist, um den besten Deal zu finden, wirklich ankommt.

Kreditangebote im Detail vergleichen: Worauf es wirklich ankommt

Stellen wir uns mal vor, Sie halten zwei Zusagen für einen Umschuldungskredit über 15.000 € in den Händen. Ein direkter Vergleich zeigt, welche Kennzahlen neben dem Zinssatz entscheidend für die Gesamtkosten sind.

| Merkmal | Angebot A (Kreditvermittler) | Angebot B (Direktbank) |

|---|---|---|

| Kreditsumme | 15.000 € | 15.000 € |

| Laufzeit | 84 Monate | 84 Monate |

| Nominalzins | 7,8 % p.a. | 7,5 % p.a. |

| Bearbeitungsgebühr | 250 € | 0 € |

| Effektiver Jahreszins | 8,2 % p.a. | 7,8 % p.a. |

| Monatliche Rate | 231 € | 228 € |

| Gesamtkosten | 19.404 € | 19.152 € |

| Sondertilgung | Kostenlos möglich | 1 % Gebühr (Vorfälligkeitsentschädigung) |

Auf den ersten Blick sieht Angebot B mit seinem niedrigeren Nominalzins verlockender aus. Der effektive Jahreszins bestätigt diesen Eindruck: Über die gesamte Laufzeit würden Sie hier 252 € sparen.

Doch jetzt kommt das Aber: Wenn Ihnen die Flexibilität wichtig ist, weil Sie vielleicht mit einer Bonuszahlung oder einer kleinen Erbschaft rechnen, könnte Angebot A trotz der höheren Kosten die bessere Wahl sein. Die Möglichkeit, kostenlos sondertilgen zu können, ist bares Geld wert. Eine sorgfältige Abwägung Ihrer persönlichen Situation ist hier der Schlüssel zum Erfolg.

Geschafft! Und was kommt nach der umschuldung?

Herzlichen Glückwunsch, Sie haben es geschafft! Die Umschuldung ist durch, der teure Ballast alter Kredite ist weg und die monatliche Rate ist endlich wieder atembar. Das fühlt sich gut an, oder? Aber sehen Sie das nicht als Ziellinie, sondern als Startschuss in ein neues, finanziell gesünderes Leben. Jetzt fängt die eigentliche Arbeit an – und die macht sogar Spaß.

Durch die neuen, niedrigeren Zinsen und die zusammengelegte Rate haben Sie jeden Monat Geld übrig. Das ist Ihr Joker. Viele Leute machen hier den Fehler, dieses Plus einfach so im Alltag untergehen zu lassen. Aber dieses Geld ist viel zu wertvoll dafür. Sehen Sie es als Ihr ganz persönliches Startkapital für eine stabile Zukunft.

Das freigewordene geld für sich arbeiten lassen

Anstatt die Ersparnis für den nächsten Online-Einkauf zu verplanen, geben Sie dem Geld eine feste Aufgabe. Am besten konzentrieren Sie sich auf zwei Dinge: ein Sicherheitsnetz aufbauen und die Schulden noch schneller loswerden. Es geht darum, nicht mehr nur auf Rechnungen zu reagieren, sondern Ihre Finanzen aktiv zu gestalten.

Zwei einfache, aber extrem wirksame Strategien haben sich in meiner Erfahrung bewährt:

- Der Notgroschen – Ihr finanzielles Airbag: Richten Sie sofort einen Dauerauftrag auf ein separates Tagesgeldkonto ein. Fangen Sie klein an, vielleicht mit 50 € im Monat. Wichtig ist, dass es automatisch passiert. Ihr Ziel sollte sein, dort nach und nach ein Polster von drei vollen Netto-Monatsgehältern anzusparen. Dieser Puffer ist Gold wert, wenn plötzlich die Waschmaschine streikt – dann müssen Sie nicht mehr zum teuren Dispo greifen.

- Sondertilgungen – der Turbo für Ihre Schuldenfreiheit: Schauen Sie direkt in Ihren neuen Kreditvertrag: Sind kostenlose Sondertilgungen möglich? Wenn ja, nutzen Sie das! Selbst kleine Extra-Zahlungen, wie zum Beispiel einmal im Jahr 500 € aus dem Weihnachtsgeld, machen einen riesigen Unterschied. Sie verkürzen die Laufzeit spürbar und sparen Ihnen am Ende eine Menge Zinsen.

Mit dieser Doppelstrategie schaffen Sie sich nicht nur Sicherheit für unerwartete Ereignisse, sondern sehen auch viel schneller Licht am Ende des Schulden-Tunnels.

Eine Umschuldung verschafft Ihnen Luft zum Atmen. Ob daraus aber eine dauerhaft stabile finanzielle Gesundheit wird, hängt einzig und allein davon ab, was Sie mit dieser neugewonnenen Luft anfangen.

Den teufelskreis ein für alle mal durchbrechen

Die größte Falle nach einer erfolgreichen Umschuldung? In alte Gewohnheiten zurückzufallen. Die neue, einzelne Rate fühlt sich so überschaubar an, dass man schnell nachlässig wird. Genau deshalb ist ein einfaches, aber konsequentes Budget jetzt wichtiger denn je.

Behalten Sie Ihre Ausgaben im Blick. Ob mit einer simplen App oder einem klassischen Notizbuch, ist egal. Hauptsache, Sie wissen, wo Ihr Geld hinfließt. Setzen Sie sich klare Grenzen für die variablen Posten wie Ausgehen, Kleidung oder Lieferdienste. Das ist der beste Schutz davor, dass sich unbemerkt wieder kleine Verbindlichkeiten ansammeln, die irgendwann zum nächsten großen Problem werden.

Gerade ein Umschuldungskredit trotz Schufa war für Sie eine wichtige zweite Chance. Jetzt liegt es in Ihrer Hand, diese Chance wirklich zu ergreifen. Es geht nicht mehr nur darum, Schulden irgendwie zu managen. Es geht darum, finanzielle Freiheit als ein Ziel zu sehen, das Sie tatsächlich erreichen können – und ab heute aktiv darauf hinzuarbeiten.

Ihre drängendsten fragen zur umschuldung mit schufa-eintrag

Ein paar Fragezeichen schwirren Ihnen noch im Kopf herum? Das ist absolut verständlich, denn eine Umschuldung ist kein alltäglicher Schritt. Um Ihnen mehr Sicherheit zu geben, habe ich hier die Antworten auf die häufigsten Fragen zusammengestellt, die mir in der Praxis immer wieder begegnen, wenn es um Umschuldungskredite trotz Schufa geht.

Wie lange verfolgt mich ein negativer Schufa-Eintrag?

Die gute Nachricht zuerst: Ein negativer Eintrag bleibt nicht für immer. Die meisten Einträge, zum Beispiel erledigte Forderungen oder abbezahlte Kredite, werden nach einer Frist von genau drei Jahren gelöscht. Wichtig zu wissen ist, dass diese Frist auf den Tag genau nach der vollständigen Begleichung der Schuld zu laufen beginnt.

Ein kleiner Tipp aus der Praxis: Prüfen Sie Ihre Schufa-Auskunft regelmäßig. Manchmal schleichen sich veraltete oder sogar falsche Daten ein. Diese können Sie aktiv löschen lassen und so Ihren Score verbessern.

Verschlechtert eine anfrage für einen umschuldungskredit meinen score?

Hier müssen wir ganz genau hinschauen, denn es kommt auf die Art der Anfrage an. Eine reine „Anfrage Kreditkonditionen“ ist für Ihre Schufa komplett unsichtbar. Sie können sich also beruhigt bei mehreren Banken und Vermittlern umschauen, um das beste Angebot zu finden, ohne dass Ihr Score auch nur einen Punkt verliert.

Passen Sie aber auf: Erst die verbindliche „Kreditanfrage“ wird bei der Schufa vermerkt. Wenn Sie davon mehrere in kurzer Zeit stellen, könnten Banken das so interpretieren, dass Sie schon mehrfach abgelehnt wurden. Das sieht natürlich nicht gut aus.

Kann ich auch meinen teuren dispo mit negativer schufa ablösen?

Ja, unbedingt! Das ist sogar eine der klügsten Finanzentscheidungen, die Sie treffen können. Der Dispokredit ist mit seinen Zinsen von oft über 12 % eine der teuersten Schuldenfallen überhaupt. Ihn durch einen deutlich günstigeren Ratenkredit zu ersetzen, spüren Sie sofort im Geldbeutel, weil die Zinslast rapide sinkt.

Spezialisierte Vermittler und Banken, die Umschuldungen trotz Schufa-Problemen anbieten, kennen dieses Szenario nur zu gut und haben oft passende Lösungen parat, um diese finanzielle Dauerbelastung endlich zu beenden.

Was, wenn ich überall eine absage bekomme?

Eine Ablehnung ist bitter, keine Frage. Aber sehen Sie es nicht als endgültiges Aus, sondern als Weckruf. Es ist der Moment, innezuhalten und die eigene Strategie zu überdenken. Hier sind ein paar Wege, die Ihnen jetzt offenstehen:

- Hilfe vom Profi holen: Eine professionelle Schuldenberatung, zum Beispiel bei der Caritas oder der Diakonie, ist kostenlos und absolut vertraulich. Die Experten dort nehmen Ihre Situation unter die Lupe und erarbeiten mit Ihnen einen machbaren Plan.

- Der harte, aber ehrliche Weg: Manchmal ist die beste Lösung, keinen neuen Kredit aufzunehmen. Erstellen Sie einen knallharten Haushaltsplan, streichen Sie alles, was nicht überlebenswichtig ist, und zahlen Sie Ihre Schulden aus eigener Kraft Stück für Stück ab.

- Reden hilft: Suchen Sie das direkte Gespräch mit den Leuten, denen Sie Geld schulden. Wenn Sie ehrlich Ihre Lage erklären, sind viele Gläubiger bereit, Ihnen mit einer Ratenpause oder kleineren Monatsraten entgegenzukommen.

Sind Sie bereit, Ihre Finanzen neu zu sortieren und sich von teuren Altkrediten zu verabschieden? Bei Finanz-Fox können Sie transparente Kreditangebote vergleichen und erhalten persönliche Unterstützung, um den Weg zu finden, der wirklich zu Ihrer Situation passt. Starten Sie jetzt Ihren unverbindlichen Vergleich auf finanz-fox.de