Der wohl größte Unterschied zwischen Tagesgeld und Festgeld dreht sich um eine ganz einfache Frage: Wie schnell brauche ich mein Geld wieder? Beim Tagesgeld ist die Antwort klar: jederzeit. Es bietet Ihnen maximale Flexibilität und täglichen Zugriff. Das Festgeld hingegen ist das genaue Gegenteil. Hier legen Sie Ihr Geld für eine feste Laufzeit zu einem garantierten Zinssatz beiseite.

Ihre Entscheidung hängt also ganz von Ihrer persönlichen Situation ab – brauchen Sie einen Puffer für unerwartete Ausgaben, oder können Sie einen Betrag für eine sichere und planbare Rendite für eine Weile „parken“?

Was Tagesgeld von Festgeld wirklich unterscheidet

Am besten stellt man sich die beiden Sparformen wie zwei unterschiedliche Werkzeuge in der eigenen Finanz-Werkzeugkiste vor. Das Tagesgeldkonto ist so etwas wie Ihr finanzieller Parkplatz für den Alltag. Hier parken Sie Geld, das Sie vielleicht kurzfristig brauchen – der ideale Ort für den Notgroschen oder Rücklagen für den nächsten Urlaub. Der Zins ist allerdings variabel und kann sich mit der Marktlage auch mal nach oben oder unten bewegen.

Das Festgeldkonto ist im Vergleich dazu eher wie ein Tresor mit Zeitschloss. Sie schließen einen Betrag für eine feste Zeit weg und bekommen dafür einen garantierten, oft höheren Zins. Diese Planbarkeit ist der unschlagbare Vorteil, den man sich aber mit dem Verzicht auf Flexibilität erkauft.

Tagesgeld vs. Festgeld im direkten Vergleich

Um die Unterschiede auf den Punkt zu bringen, hilft eine direkte Gegenüberstellung. So sehen Sie auf einen Blick, welche Sparform für Ihre Ziele die bessere Wahl sein könnte.

| Merkmal | Tagesgeld | Festgeld |

|---|---|---|

| Verfügbarkeit | Jederzeit und täglich verfügbar | Während der Laufzeit nicht verfügbar |

| Zinssatz | Variabel, kann sich jederzeit ändern | Fest und für die gesamte Laufzeit garantiert |

| Laufzeit | Unbefristet, keine feste Laufzeit | Feste Laufzeit (z. B. 6 Monate, 2 Jahre) |

| Ideal für | Notgroschen, flexible Rücklagen | Geplante Anschaffungen, sichere Rendite |

Diese Tabelle zeigt die Kernunterschiede klar auf.

Stellen wir uns mal vor, Sie haben 10.000 Euro übrig und überlegen, was Sie damit anfangen sollen. Bei einem Tagesgeldkonto könnten Sie morgen schon wieder darauf zugreifen, wenn die Waschmaschine kaputtgeht. Beim Festgeld ist das Geld für die vereinbarte Laufzeit gebunden, dafür wissen Sie aber vom ersten Tag an ganz genau, wie viel Zinsen Sie am Ende erhalten.

Was die Sicherheit angeht, sind beide übrigens absolut ebenbürtig: In Deutschland ist Ihr Geld durch die gesetzliche Einlagensicherung bis zu einer Höhe von 100.000 Euro pro Kunde und Bank geschützt. Wer tiefer in die praktischen Unterschiede eintauchen möchte, findet auf reisetopia.de noch weitere nützliche Infos.

Der entscheidende Faktor ist Ihr Sparziel. Benötigen Sie das Geld möglicherweise kurzfristig? Dann ist Tagesgeld die richtige Wahl. Können Sie sicher darauf verzichten? Dann sichern Sie sich mit Festgeld eine planbare Rendite.

Wie Zinsen Ihr Erspartes wirklich arbeiten lassen

Der springende Punkt, an dem sich Tagesgeld und Festgeld fundamental unterscheiden, ist die Verzinsung. Sie ist das Herzstück beider Anlageformen und der Motor, der Ihr Geld vermehrt. Bei einem Tagesgeldkonto sind die Zinsen variabel. Das bedeutet, die Bank kann den Zinssatz jederzeit an die allgemeine Marktlage anpassen – nach oben wie nach unten.

Diese Anpassungen folgen meist direkt der Geldpolitik der Europäischen Zentralbank (EZB). Klettert der Leitzins, ziehen die Tagesgeldzinsen in der Regel mit. Senkt die EZB ihn, spüren Sie das oft auch bei Ihren Erträgen. Sie sind also live dabei, wenn sich am Zinsmarkt etwas tut, und profitieren von Aufwärtsbewegungen, müssen aber auch Durststrecken in Kauf nehmen.

Festgeld: Planbarkeit als höchstes Gut

Ganz anders sieht die Welt beim Festgeld aus. Hier wird der Zinssatz bei Abschluss für die gesamte Laufzeit festgeschrieben und garantiert. Punkt. Ob die Zinsen am Markt in den nächsten Monaten durch die Decke gehen oder in den Keller fallen – Ihr Satz bleibt felsenfest stehen.

Diese Stabilität gibt Ihnen eine unschätzbare Planungssicherheit. Sie wissen vom ersten Tag an auf den Cent genau, welche Rendite Sie am Ende erwartet. Das ist der Deal: Sie tauschen Flexibilität gegen Garantie. Sie können nicht von plötzlichen Zins-Rallyes profitieren, sind aber im Gegenzug komplett gegen sinkende Zinsen immun.

Der entscheidende Gedanke ist: Tagesgeld ist ein Spiegel der Gegenwart, Festgeld eine Wette auf die Zukunft. Mit Festgeld frieren Sie quasi den heutigen Zins für morgen ein.

Zinsen in der Praxis: Ein Rechenbeispiel

Lassen Sie uns das Ganze mal mit echten Zahlen durchspielen. Angenommen, Sie möchten 10.000 Euro anlegen. Die Zinslandschaft der letzten Jahre hat gezeigt, wie unterschiedlich sich die beiden Modelle entwickeln. Während Top-Tagesgeldzinsen stark schwankten, bot ein Festgeld für sechs Monate im Schnitt 2,80 %. Neukunden konnten sich beim Tagesgeld oft kurzfristige Lockangebote von bis zu 3,5 % sichern. Für einen tieferen Einblick in die Marktdynamik lohnt sich ein Blick auf historische Zinsentwicklungen auf datapulse.de.

Schauen wir uns drei mögliche Szenarien für Ihre 10.000 Euro an:

Szenario 1: Stabile Zinsen

Sie entscheiden sich für ein Festgeld mit 3,0 % p.a. – das bringt Ihnen nach einem Jahr 300 Euro. Ein Tagesgeldkonto rentiert sich im gleichen Zeitraum mit durchschnittlich 2,8 % p.a. und wirft 280 Euro ab. Hier hat das Festgeld knapp die Nase vorn.Szenario 2: Steigende Zinsen

Sie haben Ihr Festgeld mit 3,0 % abgeschlossen (300 Euro Ertrag). Doch der Marktzins zieht an, und ein Tagesgeldkonto hätte im Schnitt 3,5 % gebracht – also 350 Euro. In diesem Fall wäre die Flexibilität des Tagesgelds Gold wert gewesen.Szenario 3: Fallende Zinsen

Wieder sichern Sie sich die 3,0 % beim Festgeld (300 Euro Ertrag). Die Marktzinsen brechen aber ein, und Ihr Tagesgeld dümpelt bei durchschnittlich 2,0 %, was nur 200 Euro bedeutet. Hier hat sich die Zinsgarantie des Festgelds voll ausgezahlt.

Diese Beispiele bringen es auf den Punkt: Ihre Entscheidung hängt stark von Ihrer persönlichen Einschätzung der Zinsentwicklung und Ihrer Risikobereitschaft ab. Wenn Sie unsicher sind, ist es immer eine gute Strategie, verschiedene Zinssätze zu vergleichen, bevor Sie Ihr Geld fest anlegen.

Tagesgeld vs. Festgeld: Wie schnell kommen Sie wirklich an Ihr Geld?

Geld auf dem Konto ist eine Sache. Aber wie schnell man im Ernstfall darauf zugreifen kann, eine ganz andere. Genau an diesem Punkt – der Verfügbarkeit – zeigt sich der wohl größte und für den Alltag wichtigste Unterschied zwischen einem Tagesgeld- und einem Festgeldkonto.

Stellen Sie sich das Tagesgeldkonto einfach wie Ihre finanzielle „Feuerwehr“ vor. Es ist Ihr Notgroschen, der sofort zur Stelle ist, wenn es brennt. Die Waschmaschine gibt den Geist auf, eine unerwartete Autoreparatur sprengt das Monatsbudget oder eine saftige Zahnarztrechnung flattert ins Haus – genau für solche Momente ist das Tagesgeld da. Ihr Geld ist jederzeit verfügbar. Ein schneller Online-Übertrag auf Ihr Girokonto, und meist schon am nächsten Werktag können Sie darüber verfügen. So einfach, so flexibel.

Festgeld: Wenn Warten sich auszahlen soll

Beim Festgeld sieht die Sache komplett anders aus. Hier legen Sie Ihr Geld ganz bewusst für eine feste Zeit zur Seite und verzichten im Gegenzug auf den schnellen Zugriff. Das ist kein Nachteil, sondern der Kern des Produkts: Sie „parken“ Ihr Geld für eine vereinbarte Laufzeit – und die Bank belohnt Sie dafür mit einem garantierten, oft höheren Zinssatz.

Eine vorzeitige Kündigung ist hier aber in der Regel nicht vorgesehen. Wenn es doch mal sein muss, lassen sich die Banken das teuer bezahlen. Und „teuer“ heißt hier:

- Verlust der Zinsen: Oft streicht die Bank einfach alle Zinsen, die Sie bis dahin eigentlich schon verdient hätten.

- Strafgebühren: Manche Institute verlangen obendrauf noch eine Gebühr für den Aufwand der vorzeitigen Vertragsauflösung.

- Glattes Nein: In vielen Verträgen ist eine vorzeitige Kündigung schlichtweg ausgeschlossen, es sei denn, es liegt ein extremer Härtefall vor.

Merken Sie sich: Der garantierte Zins beim Festgeld ist sozusagen die Entschädigung dafür, dass Sie eine Zeit lang die Finger von Ihrem Geld lassen. Sie tauschen Flexibilität gegen Planbarkeit.

Ein Blick auf konkrete Alltagsbeispiele

Nehmen wir an, Sie haben 10.000 Euro auf der hohen Kante. Wohin damit? Das hängt einzig und allein davon ab, was Sie mit dem Geld vorhaben.

Fall A – Der Puffer für alle Fälle: Das Geld soll Ihr Sicherheitsnetz sein, Ihr Notgroschen für unvorhersehbare Ereignisse. Sie müssen jederzeit darauf zugreifen können. Hier gibt es keine zwei Meinungen: Das Tagesgeldkonto ist die einzig sinnvolle Wahl.

Fall B – Das Sparziel fest im Blick: Sie wissen ganz genau, dass Sie in zwei Jahren ein neues Auto kaufen wollen. Das Geld wird bis dahin nicht gebraucht. Perfekt für ein Festgeldkonto mit zweijähriger Laufzeit. So sichern Sie sich den heutigen Zinssatz für die komplette Dauer und wissen exakt, was am Ende dabei herauskommt.

Genau diese unterschiedlichen Anwendungsfälle machen klar, warum beide Sparformen in Deutschland so populär sind, obwohl ihre Renditen oft nicht einmal die Inflation schlagen. Laut einer Studie legen 72 Prozent der Deutschen regelmäßig oder unregelmäßig Geld zur Seite. Die Wahl zwischen Tages- und Festgeld ist dabei immer eine Abwägung zwischen dem Bedürfnis nach Sicherheit und dem Wunsch nach Flexibilität. Mehr zu den beliebtesten Sparformen der Deutschen erfahren Sie bei Finanztip.

Die sofortige Verfügbarkeit ist also nicht nur ein Merkmal des Tagesgelds, es ist sein eigentlicher Zweck. Genauso wie die Zinsgarantie das Herzstück des Festgelds ist. Übrigens: Eine gute Finanzplanung beginnt schon bei der täglichen Schaltzentrale. Lesen Sie daher auch, wie Sie das beste Girokonto für Ihre Bedürfnisse finden und damit eine solide Basis für all Ihre Sparvorhaben schaffen.

Die richtige Anlagestrategie für Ihre persönliche Situation finden

Die technischen Details sind das eine, aber die wirklich entscheidende Frage lautet doch: Was bedeutet das alles für Sie und Ihr Geld? Die beste Antwort finden Sie nicht in den Produktbeschreibungen, sondern bei einem Blick auf Ihr eigenes Leben und Ihre finanziellen Ziele. Es geht schlicht darum, das richtige Werkzeug für den Job auszuwählen.

Eine gute Strategie beginnt immer mit einer ehrlichen Bestandsaufnahme. Das gilt für alle, aber ganz besonders für junge Leute, wie Studierende, die nebenbei arbeiten. Hier ist ein cleveres Finanzmanagement im Studium oft das Fundament für den späteren finanziellen Erfolg.

Welcher Anlagetyp sind Sie?

Um Ihnen die Entscheidung zu erleichtern, schauen wir uns mal zwei typische Sparer an. Erkennen Sie sich wieder?

Profil 1: Die flexible Vorsorgerin

Stellen Sie sich vor, Sie bauen gerade Ihren Notgroschen auf. Ihr Ziel: Eine sichere Reserve von drei bis sechs Monatsgehältern für all die unvorhersehbaren Dinge im Leben – eine kaputte Waschmaschine, eine teure Autoreparatur oder falls es im Job mal nicht rundläuft. Hier zählt vor allem eins: Flexibilität.

Für diesen Zweck ist das Tagesgeldkonto schlicht unschlagbar. Sie können jederzeit Geld einzahlen und, was noch wichtiger ist, es sofort wieder abheben, ohne irgendwelche Nachteile wie Zinsverluste oder Strafgebühren. Jeder Euro, den Sie beiseitelegen, fängt sofort an, Zinsen zu verdienen, bleibt aber immer griffbereit.

Profil 2: Der sicherheitsorientierte Planer

Jetzt ein anderes Szenario: Sie haben ein klares Ziel vor Augen, das in der Zukunft liegt. Vielleicht die Anzahlung für eine Eigentumswohnung in genau drei Jahren oder das Traumauto, das Sie sich dann gönnen möchten. Sie haben dafür bereits einen festen Betrag gespart, den Sie bis dahin auf keinen Fall anrühren müssen.

Hier spielt das Festgeld seine ganze Stärke aus. Sie legen die Summe für exakt drei Jahre fest und sichern sich den Zinssatz, der heute gilt, für die komplette Laufzeit. Diese absolute Planbarkeit schützt Sie vor Zinsschwankungen und gibt Ihnen die Sicherheit, Ihr Sparziel auf den Cent genau zu erreichen.

Die Wahl hängt nicht davon ab, was pauschal „besser“ ist, sondern davon, welchen Auftrag Ihr Geld gerade erfüllen soll. Tagesgeld sichert die Gegenwart ab, Festgeld plant die Zukunft.

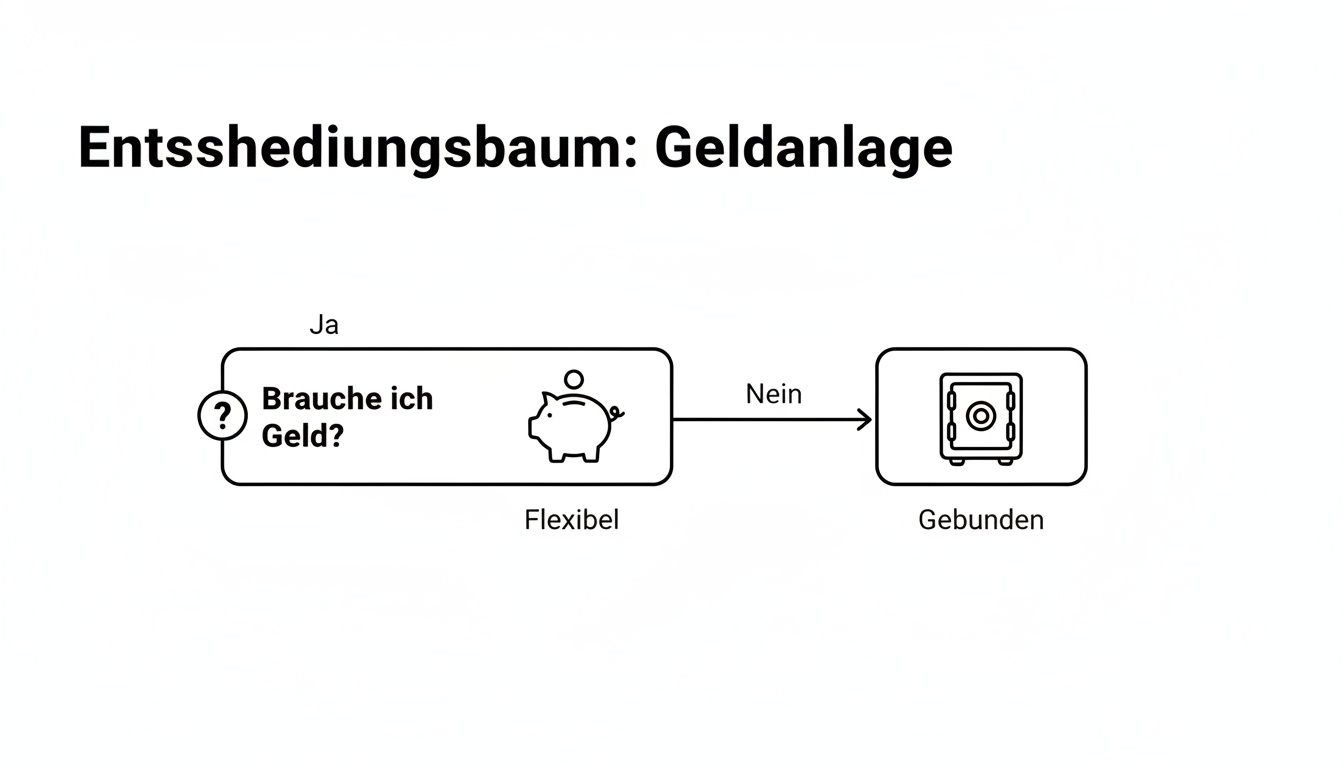

Der folgende Entscheidungsbaum bringt die Kernfrage Ihrer Anlagestrategie auf den Punkt.

Wie die Grafik zeigt, ist die Frage nach der Verfügbarkeit die wichtigste Weiche, die Sie stellen müssen.

Welcher Anlagetyp sind Sie?

Die folgende Tabelle hilft Ihnen dabei, Ihre eigene Situation einzuordnen und die passende Anlageform zu finden. Sehen Sie es als eine Art Spickzettel für Ihre Finanzen.

| Sparziel / Situation | Empfohlene Anlageform | Begründung |

|---|---|---|

| Aufbau des Notgroschens | Tagesgeld | Das Geld muss im Notfall sofort verfügbar sein, ohne Verluste. |

| Sparen für den nächsten Urlaub in 9 Monaten | Tagesgeld | Die Laufzeit ist kurz und die Flexibilität, noch etwas dazuzulegen, ist wichtig. |

| Anschaffung eines neuen Autos in 2 Jahren | Festgeld | Sie sichern sich für 2 Jahre einen festen Zinssatz und können das Ziel genau planen. |

| Geld für die Anzahlung einer Immobilie in 5 Jahren | Festgeld | Ein langfristiges, festes Ziel profitiert von der Planbarkeit und den oft höheren Zinsen. |

| Ungeplantes Erbe, über dessen Verwendung man noch unsicher ist | Tagesgeld | Parken Sie das Geld sicher und flexibel, bis Sie einen klaren Plan haben. |

| Langfristiger Vermögensaufbau (über 10 Jahre) | Andere Anlageklassen | Hier sind Tages- und Festgeld eher ungeeignet; Aktien-ETFs wären zu prüfen. |

Diese Beispiele zeigen: Es geht immer um den Zweck und den Zeithorizont.

Die hybride Strategie für maximale Effizienz

Die Realität für die meisten Sparer sieht so aus, dass weder das eine noch das andere die alleinige, perfekte Lösung ist. Der klügste Weg ist oft eine hybride Strategie, die das Beste aus beiden Welten geschickt miteinander verbindet.

Ein bewährter und wirklich sinnvoller Ansatz sieht so aus:

- Das Fundament gießen: Bauen Sie zuerst Ihren Notgroschen auf einem Tagesgeldkonto auf. Eine Summe von 3 bis 6 Netto-Monatsgehältern ist hier eine solide Größe. Dieses Geld ist Ihr finanzielles Sicherheitsnetz und wird nicht für andere Zwecke angefasst.

- Ziele umsetzen: Alles Geld, das über diesen Notgroschen hinausgeht, können Sie für konkrete Ziele verplanen. Dieses Kapital lässt sich strategisch auf Festgeldkonten mit unterschiedlichen Laufzeiten verteilen (Stichwort: Festgeldleiter).

Diese Kombination gibt Ihnen die nötige Flexibilität für den Alltag und gleichzeitig die Planungssicherheit und meist besseren Zinsen für Ihre mittelfristigen Pläne. Noch mehr praktische Ratschläge rund ums Geld finden Sie in unseren Artikeln zum Thema persönliche Finanzen. So finden Sie die perfekte Balance für Ihre individuelle finanzielle Situation.

Sicherheit und Steuern: Was am Ende wirklich zählt

Zinsen und Flexibilität sind eine Sache, aber was ist mit der Sicherheit Ihres Geldes und was bleibt nach Steuern von der Rendite übrig? Diese beiden Punkte sind mindestens genauso wichtig, denn sie entscheiden darüber, ob Ihre Anlagestrategie wirklich aufgeht. Schauen wir uns das mal genauer an.

Fangen wir mit dem Thema an, das uns Deutschen besonders am Herzen liegt: die Sicherheit. Hier kann ich Sie beruhigen, denn bei diesem Kriterium gibt es keinen Gewinner oder Verlierer. Sowohl Ihr Tagesgeld als auch Ihr Festgeld sind bei Banken innerhalb der EU bestens geschützt.

Dafür sorgt die gesetzliche Einlagensicherung. Die ist wie ein Sicherheitsnetz und schützt Ihr Guthaben bis zu 100.000 Euro pro Kunde und Bank, falls das Institut mal ins Straucheln gerät. Das macht beide Anlageformen zu einer extrem sicheren Sache, wenn es darum geht, Kapital zu erhalten und ruhig zu schlafen. Mehr Hintergründe zum Thema finanzielle Sicherheit haben wir für Sie in weiteren Artikeln aufbereitet.

Steuern auf Zinsen clever steuern

Ein oft unterschätzter, aber entscheidender Punkt: die Steuern. In Deutschland müssen Sie auf Ihre Zinserträge die Abgeltungsteuer zahlen – pauschal 25 %, plus Soli und gegebenenfalls Kirchensteuer. Ihre Bank behält das Geld praktischerweise direkt ein und führt es ans Finanzamt ab, sobald die Zinsen auf Ihrem Konto landen.

Aber es gibt einen einfachen und völlig legalen Trick, das zu optimieren: der Sparerpauschbetrag. Damit bleiben Ihre Kapitalerträge bis zu einer bestimmten Grenze steuerfrei.

- Für Alleinstehende sind das 1.000 Euro pro Jahr.

- Für Ehepaare/Lebenspartner, die zusammen veranlagt sind, sind es 2.000 Euro im Jahr.

Damit die Bank das auch weiß, müssen Sie aktiv werden und einen Freistellungsauftrag einrichten. Damit sagen Sie Ihrer Bank quasi: „Hey, bis zu diesem Betrag bitte keine Steuern abziehen!“

Mein dringender Rat: Richten Sie den Freistellungsauftrag sofort bei der Kontoeröffnung ein. So stellen Sie sicher, dass nicht ein einziger Cent unnötig ans Finanzamt fließt.

Das Kleingedruckte: Mindestanlage und andere Hürden

Zu guter Letzt sollten Sie immer auch einen Blick auf die praktischen Bedingungen werfen. Während Sie ein Tagesgeldkonto meist schon mit einem Euro eröffnen können, sieht das beim Festgeld oft anders aus. Hier verlangen viele Banken eine Mindestanlagesumme, die von 500 Euro bis hin zu 5.000 Euro oder mehr reichen kann.

Manchmal gibt es auch eine Obergrenze, also einen maximalen Anlagebetrag, aber der ist für die meisten von uns in der Regel nicht relevant. Trotzdem: Prüfen Sie diese Konditionen genau, bevor Sie unterschreiben. Es sind diese kleinen Details, die am Ende darüber entscheiden, welches Angebot wirklich perfekt zu Ihrer Situation und Ihren Plänen passt und Sie vor unschönen Überraschungen bewahren.

Entwickeln Sie Ihre persönliche Sparstrategie

Nachdem wir uns Tagesgeld und Festgeld ganz genau angesehen haben, wird eines klar: Es gibt kein Patentrezept. Die Frage ist nicht, was allgemein besser ist, sondern was für Sie persönlich am besten passt. Ihre Sparziele, Ihre Lebenssituation und wie wichtig Ihnen der sofortige Zugriff auf Ihr Geld ist – das sind die entscheidenden Punkte.

Am Ende des Tages ist es eine strategische Entscheidung. Soll Ihr Geld als flexibles Polster für alle Fälle bereitstehen? Oder können Sie es für eine Weile „wegschließen“, um eine garantierte Rendite zu erzielen? Die Antwort auf diese Frage ist der Kompass für Ihre Anlagestrategie.

Tagesgeld als flexibles Polster, Festgeld für klare Ziele

Im Grunde ist es ganz einfach. Stellen Sie sich Ihr Tagesgeldkonto als das Fundament Ihrer Finanzen vor. Es ist der sichere Hafen für Ihren Notgroschen – die eiserne Reserve, an die Sie jederzeit rankommen müssen, wenn mal was passiert.

Festgeld ist dagegen das perfekte Werkzeug für klar definierte, mittelfristige Vorhaben. Ob es die Anzahlung für das Eigenheim in drei Jahren ist oder das neue Auto in 18 Monaten: Hier nageln Sie den Zins fest und wissen von Anfang an, was am Ende dabei herauskommt.

Der cleverste Weg ist oft kein Entweder-oder, sondern ein klares Sowohl-als-auch. Nutzen Sie die Stärken beider Anlageformen. So bleiben Sie flexibel und sichern sich gleichzeitig garantierte Zinsen für einen Teil Ihres Geldes.

Eine solche Strategie, die beides kombiniert, könnte zum Beispiel so aussehen:

- Das Fundament legen: Parken Sie drei bis sechs Netto-Monatsgehälter auf einem Tagesgeldkonto. Das ist Ihr Notgroschen, der Sie ruhig schlafen lässt und Sie vor unvorhergesehenen Ausgaben schützt.

- Ziele ins Visier nehmen: Alles, was über diesen Puffer hinausgeht, können Sie gezielt in Festgeld anlegen. Suchen Sie sich dabei Laufzeiten aus, die genau zu Ihren Plänen passen.

Diese Aufteilung schafft eine wirklich gesunde Balance. Da sich die Zinsen ständig ändern, lohnt es sich, die Angebote immer mal wieder zu vergleichen, um das Beste für Ihr Geld herauszuholen. Wer noch tiefer in das Thema einsteigen will, findet in unserem Bereich zur Finanzplanung viele weitere praktische Tipps. Mit diesem Wissen sind Sie bestens gerüstet, um eine selbstbewusste und kluge Entscheidung für Ihre Geldanlage zu treffen.

Häufig gestellte Fragen

Rund um Tagesgeld und Festgeld gibt es immer wieder dieselben Unsicherheiten. Das ist ganz normal. Hier habe ich die wichtigsten Fragen aus der Praxis für Sie beantwortet – kurz, klar und auf den Punkt gebracht, damit Sie die richtige Entscheidung für Ihr Geld treffen.

Kann ich ein Festgeldkonto vorzeitig kündigen?

Ganz ehrlich? Das sollten Sie gar nicht erst versuchen. Ein Festgeldkonto vorzeitig aufzulösen, ist so gut wie unmöglich und, wenn überhaupt, nur in absoluten Notlagen vorgesehen.

Wenn die Bank sich darauf einlässt, dann nur mit schmerzhaften finanziellen Einbußen für Sie. Meistens bedeutet das: Alle bisher verdienten Zinsen sind weg. Die Bank behält sie quasi als "Strafgebühr" ein. Genau deshalb gilt die goldene Regel: Legen Sie nur Geld als Festgeld an, das Sie für die gesamte Laufzeit garantiert nicht anfassen müssen.

Man könnte sagen, Festgeld ist ein Pakt: Die Bank gibt Ihnen einen festen, oft höheren Zins und Sie geben ihr dafür Planungssicherheit, indem Sie auf Ihr Geld verzichten. Brechen Sie diesen Pakt, hat das seinen Preis.

Was passiert mit meinem Tagesgeld, wenn die Zinsen sinken?

Hier zeigt sich der größte Unterschied zum Festgeld. Die Zinsen auf Ihrem Tagesgeldkonto sind nicht in Stein gemeißelt; sie sind variabel. Wenn also die Europäische Zentralbank (EZB) den Leitzins senkt, ziehen die meisten Banken nach und passen ihre Tagesgeldzinsen nach unten an.

Ihr angespartes Geld bleibt natürlich unangetastet, aber es wirft dann einfach weniger ab. Der riesige Vorteil für Sie ist aber Ihre Freiheit: Sie können Ihr Geld jederzeit, ohne Kündigungsfrist und ohne Verluste, zu einer anderen Bank mit einem besseren Angebot verschieben. Ein Klick, und das Geld ist auf dem Weg.

Ist eine Kombination aus Tagesgeld und Festgeld sinnvoll?

Ja, absolut. Für die allermeisten Sparer ist das nicht nur eine gute Idee, sondern die beste Strategie überhaupt. Man kombiniert einfach das Beste aus beiden Welten und baut sich so ein unschlagbar flexibles und zugleich stabiles finanzielles Fundament.

In der Praxis hat sich diese Aufteilung bewährt:

- Das Tagesgeldkonto als sicherer Hafen: Hier liegt Ihr Notgroschen – also das Geld für alle unerwarteten Dinge im Leben. Eine gute Faustregel sind drei bis sechs Netto-Monatsgehälter. So bleiben Sie immer flüssig, egal was kommt.

- Das Festgeldkonto für geplante Ziele: Alles, was über diesen Notgroschen hinausgeht und für ein konkretes Ziel in den nächsten Jahren gedacht ist (z. B. das neue Auto, die Anzahlung für die Wohnung), gehört aufs Festgeld. Dort sichern Sie sich die oft besseren und vor allem garantierten Zinsen und kommen Ihrem Ziel planbar näher.

Mit diesem Mix aus Puffer und Spar-Turbo sind Sie für den Alltag gewappnet und können Ihre Zukunft entspannt planen.

Möchten Sie die besten Konditionen für Ihre Sparziele oder Finanzierungen finden? Bei Finanz-Fox vergleichen Sie transparente Angebote und gestalten Ihre finanzielle Zukunft einfach und digital. Entdecken Sie jetzt Ihre Möglichkeiten auf finanz-fox.de.