Der Geldbeutel ist leer, eine unerwartete Rechnung flattert ins Haus und zu allem Übel spukt da noch ein negativer Schufa-Eintrag im Hinterkopf – eine Zwickmühle, die viele auf die Suche nach einem „Minikredit ohne Schufa“ schickt. Die Idee, schnell und unkompliziert an Geld zu kommen, klingt in so einer Lage natürlich extrem verlockend. Aber hier muss ich direkt ehrlich sein: Ein wirklich schufafreier Kredit von einem seriösen Anbieter ist in Deutschland rechtlich schlicht nicht machbar. Und das ist am Ende auch gut so, denn diese Regelung schützt vor allem Sie selbst.

Der Mythos vom schnellen Geld ohne Schufa-Prüfung

Wer nach einem Minikredit ohne Schufa sucht, steckt meist in einer akuten Notlage. Die Waschmaschine geht kaputt, das Auto streikt – und die Sorge, wegen eines alten Eintrags bei keiner Bank eine Chance zu haben, ist riesig. Genau diese Angst ist das Geschäftsmodell vieler zwielichtiger Anbieter im Netz. Sie werben mit Versprechen, die zu gut klingen, um wahr zu sein, und locken Hilfesuchende damit geradewegs in teure Kostenfallen.

Die Realität sieht aber ganz anders aus: Jeder seriöse Kreditgeber in Deutschland ist gesetzlich dazu verpflichtet, die Kreditwürdigkeit (Bonität) von Antragstellern zu prüfen. Das ist keine Schikane, sondern ein unverzichtbarer Schutzmechanismus, der verhindern soll, dass Sie sich finanziell übernehmen und in eine Überschuldung rutschen. Die gute Nachricht dabei ist: Ein negativer Eintrag bedeutet nicht automatisch das Ende aller Kreditchancen.

Warum die Suche so verbreitet ist

Der Bedarf an Krediten ist in Deutschland ungebrochen hoch, was die Jagd nach schnellen Lösungen natürlich anheizt. Laut Statista-Daten hat sich die Zahl der abgeschlossenen Kredite seit 2006 mehr als verdoppelt, nicht zuletzt durch digitale Plattformen, die einen schnellen Vergleich ermöglichen. Die gezielte Suche nach dem „Minikredit ohne Schufa“ hat einen handfesten Grund: Immerhin sind rund 6 Millionen Deutsche von negativen Einträgen bei der Schufa Holding AG betroffen. Das sind etwa 7–8 % der Bevölkerung, die mit Negativmerkmalen in ihrer Bonitätsakte leben.

Dieser Ratgeber schaut für Sie hinter die Fassade dieser Lockangebote. Wir wollen Ihnen keine falschen Hoffnungen machen, sondern einen echten, gangbaren Weg aufzeigen:

- Wir entlarven die typischen Maschen und Kostenfallen der schwarzen Schafe.

- Wir erklären, warum eine faire Bonitätsprüfung auch ein Vorteil für Sie ist.

- Wir stellen Ihnen praxiserprobte und wirklich faire Alternativen vor.

- Wir geben Ihnen eine klare Anleitung, wie Sie finanzielle Hürden sicher meistern.

Kommen Sie mit und erfahren Sie, wie Sie Ihre finanziellen Ziele wirklich erreichen, anstatt in eine Schuldenfalle zu tappen. Ein ehrlicher und fairer Umgang mit der eigenen finanziellen Situation ist immer der beste erste Schritt. Lesen Sie auch unsere weiterführenden Artikel, die Ihnen helfen, das Thema Schufa besser zu verstehen.

Warum eine Bonitätsprüfung in Deutschland Pflicht ist

Die Vorstellung, einen Kreditantrag zu stellen, der einfach so durchgewunken wird – ganz ohne lästige Prüfung –, klingt verlockend, oder? In der echten Welt ist so ein Versprechen aber eine riesige rote Flagge. Denn in Deutschland ist das schlicht und einfach verboten. Eine Bonitätsprüfung ist keine Schikane der Banken, sondern ein im Gesetz verankerter Schutzmechanismus.

Stellen Sie sich das Ganze mal wie den Bau einer Brücke vor. Sie wollen sicher auf die andere Seite kommen, also Ihren finanziellen Engpass überwinden. Der Kreditgeber wiederum muss sicher sein, dass die Brücke – also der Kredit – stabil genug ist, um Sie zu tragen, ohne mittendrin einzustürzen. Die Bonitätsprüfung ist quasi die statische Berechnung, die dafür sorgt, dass die Brücke für beide Seiten sicher ist.

Das deutsche Kreditwesengesetz (KWG) ist hier glasklar: Jeder seriöse Kreditgeber muss die Kreditwürdigkeit eines Antragstellers prüfen. Dahinter steckt ein ganz simples Ziel: Sie vor Überschuldung zu bewahren. Ein Kredit, den Sie am Ende nicht zurückzahlen können, ist keine Hilfe. Er zieht Sie nur noch tiefer in den Schlamassel. Diese Prüfung schützt also nicht nur die Bank vor einem Verlust, sondern in erster Linie Sie selbst vor einer Last, die Sie erdrücken könnte.

Die Rolle von Schufa und Co

Hört man „Bonitätsprüfung“, denkt man fast automatisch an die Schufa. Die Schufa Holding AG ist zwar der bekannteste Name, aber bei Weitem nicht der einzige Player auf dem Spielfeld. Es gibt auch andere Auskunfteien wie Creditreform Boniversum, CRIF oder Arvato Infoscore, die ebenfalls Daten über das Zahlungsverhalten von uns allen sammeln.

Man kann sich diese Unternehmen wie ein finanzielles Gedächtnis vorstellen. Sie speichern Informationen, die ihre Partner – Banken, Mobilfunkanbieter oder Online-Shops – ihnen melden.

- Positive Einträge: Das sind zum Beispiel pünktlich zurückgezahlte Kredite, ein seit Jahren gut geführtes Girokonto oder ein Handyvertrag, bei dem immer alles glattlief.

- Negative Einträge: Hier geht es um unbezahlte Rechnungen trotz Mahnung, geplatzte Kredite, eine Privatinsolvenz oder sogar einen Haftbefehl wegen Schulden.

Aus all diesen Puzzleteilen wird dann ein Score-Wert errechnet. Dieser Wert ist eine Prognose, wie wahrscheinlich es ist, dass Sie Ihren Zahlungen nachkommen. Ein Score über 97,5 % gilt als top und signalisiert ein extrem geringes Risiko. Liegt der Wert aber unter 90 %, kann es schon schwierig werden, einen Kredit zu bekommen. Die genaue Formel hinter der Berechnung ist zwar ein Geschäftsgeheimnis, aber eines ist sicher: Ein verantwortungsvoller Umgang mit den eigenen Finanzen zahlt sich am Ende immer aus. Wenn Sie tiefer in das Thema eintauchen wollen, finden Sie in unseren Artikeln zur Bonitätsprüfung weitere Details.

Was seriöse Anbieter wirklich prüfen

Viele glauben fälschlicherweise, dass ein negativer Schufa-Eintrag das sofortige Aus für jeden Kreditantrag bedeutet. Das stimmt so nicht. Seriöse Banken und Kreditgeber schauen sich Ihre finanzielle Gesamtsituation an und starren nicht blind auf eine einzige Zahl. Die Schufa-Auskunft ist nur ein Teil des Gesamtbildes.

Ein einzelner negativer Eintrag aus der Vergangenheit muss nicht Ihre finanzielle Gegenwart bestimmen. Entscheidend ist die Gesamtstabilität Ihrer aktuellen Situation.

Moderne Kreditentscheidungen sind vielschichtiger. Die folgenden Punkte wiegen oft deutlich schwerer als ein alter Fehltritt:

- Ein regelmäßiges Einkommen: Ein fester, unbefristeter Job ist und bleibt der beste Beweis dafür, dass Sie in der Lage sind, die Raten zu stemmen.

- Die Haushaltsrechnung: Die Bank rechnet knallhart durch: Was bleibt von Ihrem Einkommen übrig, nachdem Miete, Versicherungen und andere Fixkosten bezahlt sind? Reicht das für die Kreditrate?

- Bestehende Schulden: Laufen bereits andere Kredite oder Ratenzahlungen? Wie hoch ist die Gesamtbelastung?

- Die Art des Schufa-Eintrags: Es ist ein gewaltiger Unterschied, ob es um eine vergessene Handyrechnung von vor drei Jahren geht oder um eine laufende Privatinsolvenz.

Ein Anbieter, der Ihnen trotz eines Schufa-Eintrags einen Kredit gibt, tut das also nicht „ohne Prüfung“. Er führt eine faire und differenzierte Prüfung durch. Er versteht, dass Menschen Fehler machen, aber trotzdem finanziell zuverlässig sein können.

Die Kostenfalle bei unseriösen Kreditversprechen

Wenn das Geld knapp ist, wirkt eine Werbung für einen „garantierten Kredit ohne Schufa“ wie ein Rettungsanker in stürmischer See. Doch Vorsicht: Hinter diesen verlockenden Versprechen lauert oft ein Minenfeld aus versteckten Gebühren und absurden Forderungen. Skrupellose Anbieter nutzen die Verzweiflung von Menschen ganz gezielt aus, um sie in Verträge zu drängen, die am Ende mehr Probleme schaffen als lösen.

Stellen Sie sich die Situation einmal vor: Sie brauchen dringend 500 Euro. Ein Anbieter verspricht Ihnen genau diese Summe, angeblich ohne auch nur einen Blick in Ihre Schufa-Akte zu werfen. Was im ersten Moment wie die perfekte Lösung klingt, entpuppt sich leider viel zu oft als teurer Albtraum. Die Tricks sind vielfältig und meistens geschickt im Kleingedruckten versteckt, sodass man die wahre Kostenexplosion erst bemerkt, wenn es schon zu spät ist.

Diese Leute wissen ganz genau, dass ihre Zielgruppe oft das Gefühl hat, keine andere Wahl zu haben. Sie bauen ein System auf, das nicht darauf ausgelegt ist zu helfen, sondern darauf, maximalen Profit aus der Notlage anderer zu schlagen.

Wie eine Kostenfalle aufgebaut ist

Schauen wir uns mal ein ganz typisches Szenario an, um zu verstehen, wie schnell die Kosten hier aus dem Ruder laufen können. Sie beantragen online einen „schufafreien“ Minikredit über 500 Euro. Aber anstatt einer einfachen Zusage beginnt ein kostspieliger Prozess, der die ursprünglich benötigte Summe schnell in den Schatten stellt.

Die Methoden sind raffiniert und zielen darauf ab, Ihnen in verschiedenen Phasen des Prozesses Geld aus der Tasche zu ziehen. Jeder Schritt ist so angelegt, dass Sie schon Geld investiert haben, bevor Sie überhaupt merken, dass Sie den versprochenen Kredit niemals erhalten werden.

Ein unseriöses Kreditangebot ist wie ein Labyrinth ohne Ausgang. Jeder Schritt, den Sie machen, führt Sie tiefer in die Kosten hinein, aber niemals zum versprochenen Ziel – dem Geld.

Die folgenden Posten könnten plötzlich auf Ihrer Rechnung landen:

- Vorkosten für Unterlagen: Es heißt auf einmal, für die „Prüfung und Erstellung Ihrer persönlichen Kreditunterlagen“ sei eine Gebühr von 80 Euro fällig. Natürlich müssen Sie die vorab überweisen, damit der Prozess überhaupt startet.

- Aufgedrängte Versicherungen: Um den Kredit „abzusichern“, wird Ihnen eine völlig überteuerte Restschuldversicherung aufgeschwatzt. Die Kosten dafür – sagen wir mal 120 Euro – werden oft direkt mit der angeblichen Kreditsumme verrechnet.

- Vermittlungsgebühren: Ein „Finanzsanierer“ meldet sich und bietet an, Ihre Finanzen zu ordnen. Natürlich gegen eine saftige Provision von 150 Euro. Er verspricht, den Kredit zu beschaffen, was aber nie passiert.

- Nachnahmegebühren: Die Vertragsunterlagen kommen per Nachnahme und kosten Sie an der Haustür noch einmal 20 Euro extra.

Am Ende des Tages haben Sie keinen einzigen Cent Kredit erhalten. Stattdessen sind Sie 370 Euro los. Ihr ursprüngliches Problem – die fehlenden 500 Euro – hat sich also fast verdoppelt, ohne dass Sie auch nur einen Schritt weitergekommen sind.

Checkliste: So entlarven Sie unseriöse Angebote

Damit Sie nicht in eine solche Falle tappen, ist es extrem wichtig, die typischen Warnsignale zu kennen. Betrachten Sie diese Checkliste als Ihr persönliches Schutzschild. Wenn auch nur einer dieser Punkte zutrifft, sollten Sie die Finger von dem Angebot lassen.

- Forderung nach Vorkosten: Seriöse Anbieter verlangen niemals Geld, bevor ein Kreditvertrag unterschrieben und die Summe ausgezahlt ist. Gebühren für die reine Antragsprüfung sind ein glasklares Alarmsignal.

- Garantieversprechen: Aussagen wie „Kredit für jeden garantiert“ oder „100 % Auszahlung ohne Prüfung“ sind blanker Unsinn. Jeder verantwortungsvolle Kreditgeber prüft die finanzielle Lage seiner Kunden.

- Verkauf von Zusatzprodukten: Werden Sie gedrängt, eine Versicherung, einen Bausparvertrag oder eine „Finanzberatung“ abzuschließen, um den Kredit zu bekommen? Das ist eine klassische Masche, um an zusätzliche Provisionen zu kommen.

- Unklare Vertragsdetails: Wenn Zinsen, Gebühren und die genauen Rückzahlungsbedingungen nicht glasklar und verständlich aufgeschlüsselt sind, ist das ein schlechtes Zeichen. Transparenz ist hier das A und O.

- Druck und Eile: Jemand drängt Sie zu einer schnellen Unterschrift? Ein seriöser Partner gibt Ihnen immer genug Zeit, um ein Angebot in Ruhe zu prüfen. Ein umfassender Sofortkredit-Vergleich kann Ihnen dabei helfen, ein Gefühl für marktübliche Konditionen zu bekommen.

- Hausbesuche und Nachnahme: Unangekündigte Besuche von Vermittlern oder der Versand von Unterlagen per teurer Nachnahme sind Methoden, die in der seriösen Kreditvergabe absolut nichts verloren haben.

Wenn Sie diese Punkte im Hinterkopf behalten, können Sie die Spreu vom Weizen trennen und sich vor finanziellen Abenteuern schützen, die Ihre Situation am Ende nur noch schlimmer machen würden.

Sichere Alternativen, wenn Sie schnell Geld brauchen

Ein Schufa-Eintrag fühlt sich oft wie eine zugeschlagene Tür an, gerade wenn man dringend Geld benötigt. Aber das ist nur die halbe Wahrheit. In Wirklichkeit ist es nur der Moment, in dem man lernt, nach anderen, oft sogar besseren Wegen zu suchen. Die gute Nachricht ist: Es gibt eine ganze Reihe seriöser und sicherer Alternativen zum klassischen Bankkredit, die genau für solche Situationen gemacht sind.

Die Suche nach einem „Minikredit ohne Schufa“ muss Sie nicht in zwielichtige Ecken des Internets führen. Ganz im Gegenteil. Es gibt absolut verantwortungsvolle Möglichkeiten, einen finanziellen Engpass zu überbrücken, ohne dabei in eine teure Falle zu tappen.

Der Trick dabei ist, dass diese Alternativen Ihre finanzielle Lage einfach anders bewerten – fairer und mit mehr Blick auf das Hier und Jetzt. Ihr aktuelles Einkommen zählt hier oft mehr als ein Problem aus der Vergangenheit.

Spezialanbieter für Kredite trotz Schufa

Der erste und meist direkteste Weg führt zu Finanzdienstleistern, die sich genau darauf spezialisiert haben: Kleinkredite für Menschen, deren Schufa-Score nicht perfekt ist. Diese Anbieter wissen aus Erfahrung, dass ein negativer Eintrag nicht automatisch bedeutet, dass jemand seine Rechnungen nicht bezahlen kann.

Ihr Geschäftsmodell ist clever und fair. Anstatt nur auf den Score zu schauen, prüfen sie vor allem zwei Dinge:

- Ihr regelmäßiges Einkommen: Können Sie mit Gehaltszetteln beweisen, dass Sie einen festen Job und ein stabiles Einkommen haben? Das ist die wichtigste Grundlage.

- Ihr freies Budget: Was bleibt am Ende des Monats übrig, nachdem Miete, Strom und andere Fixkosten bezahlt sind? Reicht das locker für die Kreditrate?

Außerdem spielt die Art des Schufa-Eintrags eine Rolle. Ein längst erledigter Eintrag ist etwas völlig anderes als eine laufende Pfändung.

Diese Anbieter arbeiten fast immer komplett digital. Das macht den Prozess unglaublich schnell. Oft bekommen Sie innerhalb von Minuten eine Entscheidung, und das Geld kann noch am selben Tag auf Ihrem Konto sein.

P2P-Kredite: Von Mensch zu Mensch

Eine wirklich interessante Alternative sind P2P-Kreditplattformen. Das Kürzel steht für „Peer-to-Peer“, also von Person zu Person. Hier leihen Sie sich das Geld nicht von einer Bank, sondern direkt von privaten Anlegern. Die Plattform sorgt dabei als eine Art Marktplatz für die nötige Sicherheit und die gesamte Abwicklung.

P2P-Plattformen bringen wieder den Menschen hinter den Zahlen ins Spiel. Hier haben Sie die Chance, Ihre Situation zu erklären und private Geldgeber davon zu überzeugen, dass Ihr Vorhaben unterstützenswert ist. Oft investieren diese lieber in eine gute Geschichte als in einen perfekten Score.

Der größte Pluspunkt ist die Flexibilität. Die Vergabekriterien sind oft nicht so starr wie bei einer Bank. Ein gut erklärtes Projekt oder eine nachvollziehbare Begründung für den finanziellen Engpass können hier den Ausschlag geben, selbst wenn die Schufa-Auskunft nicht lupenrein ist.

Um solche Engpässe künftig zu vermeiden, ist eine gute Finanzplanung das A und O. Ein Blick auf ein realistisches Budget und Spartipps kann helfen, die eigenen Ausgaben besser in den Griff zu bekommen.

Der Dispokredit als Notfall-Pflaster

Manchmal muss es einfach nur schnell gehen. Für ganz kurzfristige Lücken im Budget kann auch der Dispositionskredit Ihres Girokontos eine Option sein. Er ist sofort da, ohne Antrag, ohne Warterei.

Aber Achtung: Der Dispo ist fast immer die teuerste Art, sich Geld zu leihen. Die Zinsen sind oft schwindelerregend hoch.

Er ist wirklich nur als Notlösung für ein paar Tage gedacht. Wer seinen Dispo dauerhaft nutzt, rutscht schnell in eine teure Schuldenfalle. Betrachten Sie ihn als das, was er ist: ein finanzielles Pflaster für eine kleine Wunde, keine Dauerbehandlung. Wie Sie die verschiedenen Angebote am besten vergleichen, erklären wir in unserem Ratgeber Kreditvergleich leicht gemacht.

Vergleich seriöser Kredit-Alternativen

Um Ihnen die Entscheidung zu erleichtern, haben wir die wichtigsten Merkmale der besprochenen Alternativen in einer Übersicht zusammengefasst. So sehen Sie auf einen Blick, welche Option für Ihre Situation am besten geeignet sein könnte.

| Alternative | Typische Kreditsumme | Vorteile | Nachteile |

|---|---|---|---|

| Kredit trotz Schufa | 100 € – 3.000 € | Sehr schnelle Auszahlung (oft am selben Tag), unkomplizierter Online-Antrag, Fokus auf aktuelles Einkommen | Höhere Zinsen als bei klassischen Krediten, oft kurze Laufzeiten |

| P2P-Kredit | 500 € – 25.000 € | Faire Chance auch bei mittlerer Bonität, flexible Konditionen, persönliche Projektbeschreibung möglich | Auszahlung kann länger dauern, Finanzierung nicht immer garantiert |

| Dispokredit | Je nach Gehaltseingang | Sofort und ohne Antrag verfügbar, maximale Flexibilität bei der Rückzahlung | Sehr hohe Zinsen, hohes Risiko der dauerhaften Verschuldung |

Am Ende geht es darum, eine Lösung zu finden, die wirklich zu Ihnen und Ihrer aktuellen Lebenslage passt. Jede dieser Optionen hat ihre Vor- und Nachteile. Wägen Sie genau ab, was Ihnen jetzt am meisten hilft, ohne Sie in Zukunft finanziell zu belasten. Der erste Schritt ist immer eine unverbindliche Konditionsanfrage – so finden Sie risikofrei heraus, was für Sie möglich ist.

In wenigen Schritten zum passenden Kleinkredit

Okay, Sie haben also eine seriöse Alternative zum klassischen Bankkredit gefunden, die zu Ihnen passt? Perfekt, das ist schon die halbe Miete. Jetzt geht es nur noch darum, den Antrag sicher über die Bühne zu bringen. Keine Sorge, die Zeiten komplizierter Formulare und undurchsichtiger Anforderungen sind bei modernen Anbietern längst vorbei. Der Weg zum Geld ist heute meist überraschend unkompliziert und läuft komplett digital ab.

Ich nehme Sie jetzt einfach mal an die Hand und führe Sie da durch. Betrachten Sie es wie ein Kochrezept: Wenn alle Zutaten bereitliegen und Sie die Schritte kennen, gelingt das Gericht am Ende auch. Unser Ziel ist es, den Antrag so vorzubereiten, dass keine lästigen Rückfragen entstehen und das Geld so schnell wie möglich bei Ihnen ist.

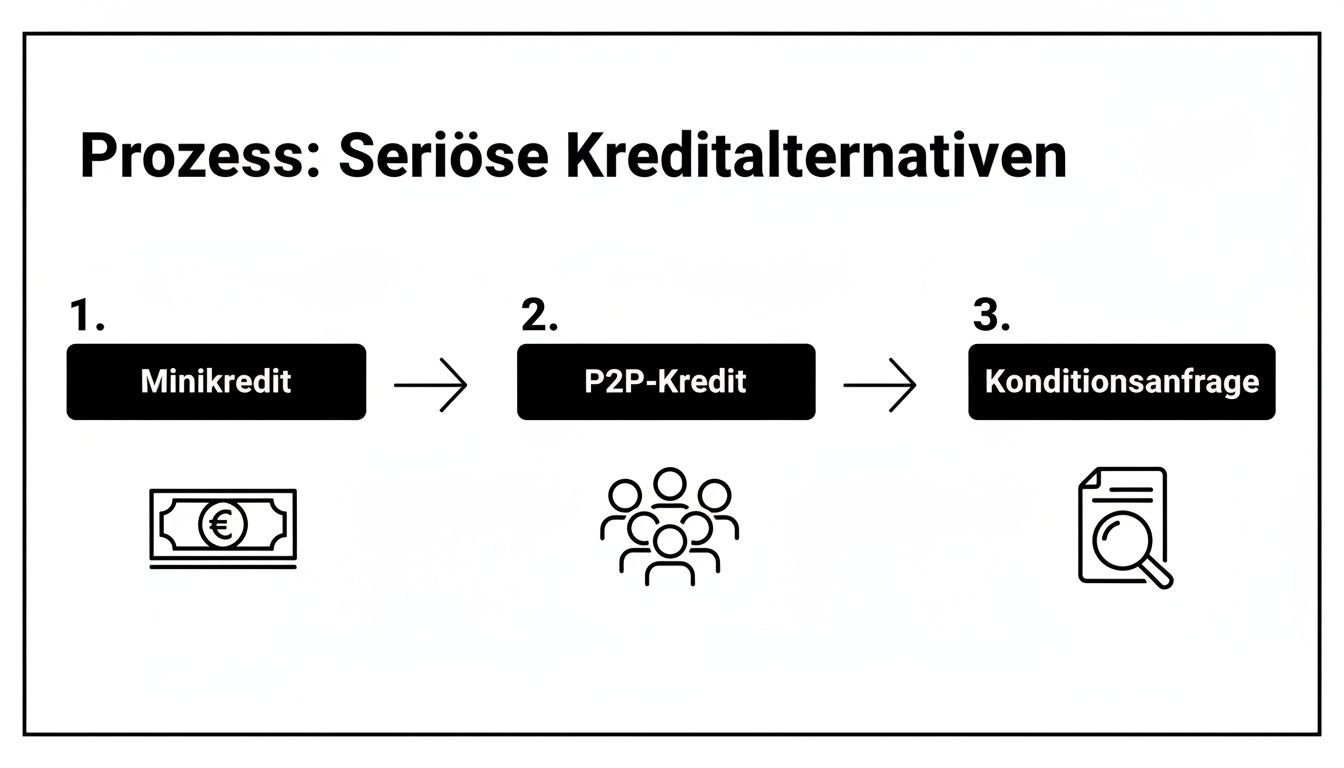

Die Grafik hier zeigt ganz gut, welche seriösen Wege es gibt, wenn die Hausbank mal wieder nicht mitspielt.

Man sieht also: Vom passenden Kreditmodell bis zur unverbindlichen Prüfung der Konditionen gibt es klare, strukturierte Pfade.

Vorbereitung ist der Schlüssel zum Erfolg

Bevor Sie den Online-Antrag starten, legen Sie sich am besten ein paar Unterlagen digital bereit. Eine gute Vorbereitung kann den ganzen Prozess von Stunden auf wenige Minuten verkürzen. Seriöse Anbieter müssen Ihre Angaben prüfen, um eine schnelle und faire Entscheidung treffen zu können. Das ist ganz normal.

Meistens brauchen Sie nur diese drei Dinge:

- Einen gültigen Identitätsnachweis: Personalausweis oder Reisepass bereithalten. Die Prüfung der Identität läuft später ganz fix per Video-Anruf.

- Aktuelle Einkommensnachweise: Die letzten zwei bis drei Gehaltsabrechnungen sind ideal. Rentner nehmen den aktuellen Rentenbescheid. Selbstständige greifen in der Regel zur Betriebswirtschaftlichen Auswertung (BWA).

- Ihre Bankverbindung (IBAN): Logisch, der Anbieter muss ja wissen, wohin das Geld überwiesen werden soll.

Stellen Sie sich diese Dokumente einfach wie die Schlüssel zu Ihrem Kredit vor. Haben Sie alle passenden Schlüssel parat, geht die Tür zur schnellen Auszahlung ohne Verzögerung auf.

Der digitale Antrag – Schritt für Schritt erklärt

Sobald alles bereitliegt, kann es losgehen. Der Antrag selbst ist bei den meisten Online-Anbietern wirklich selbsterklärend und in ein paar logische Häppchen unterteilt.

- Persönliche Daten eingeben: Fangen Sie mit den Basics an – Name, Adresse, Geburtsdatum. Das Übliche eben.

- Finanzielle Situation darlegen: Hier machen Sie Angaben zu Ihrem Einkommen und Ihren monatlichen Ausgaben. Wichtig: Seien Sie hier absolut ehrlich und genau. Diese Zahlen werden mit Ihren Nachweisen abgeglichen.

- Dokumente hochladen: Jetzt laden Sie die vorbereiteten Dateien (Gehaltszettel, Ausweis) sicher im Portal des Anbieters hoch.

- Identität bestätigen (Video-Ident): Das ist der schnellste Weg. Sie führen einen kurzen Video-Anruf mit einem Mitarbeiter, der einen Blick auf Ihren Ausweis wirft. Die Alternative ist das Post-Ident-Verfahren in einer Postfiliale, dauert aber länger.

- Digital unterschreiben: Ist alles geprüft, können Sie den Kreditvertrag direkt online mit einer qualifizierten elektronischen Signatur (QES) unterzeichnen. Fertig.

Dieser komplett digitale Prozess ist nicht nur super bequem, sondern auch absolut sicher. Er macht eine Entscheidung quasi in Echtzeit möglich. Oft wissen Sie schon wenige Minuten nach dem Antrag, ob Ihr Kleinkredit genehmigt ist.

Falls Sie noch mehr wissen möchten, finden Sie hier weitere Tipps und Tricks für einen erfolgreichen Kreditantrag in unserem ausführlichen Ratgeber.

Wenn Sie diesen Ablauf verinnerlichen und sich gut vorbereiten, umgehen Sie die typischen Stolperfallen. Falsche oder unvollständige Angaben führen nämlich zu zeitraubenden Rückfragen und können eine schnelle Auszahlung blockieren. Mit dieser Anleitung haben Sie die besten Chancen auf eine Zusage und das Geld oft schon am nächsten Werktag auf dem Konto.

So erkennen Sie die schwarzen Schafe sofort: Eine Checkliste für Ihre Sicherheit

Wer dringend Geld braucht, ist oft verletzlich. Genau das wissen unseriöse Anbieter und nutzen die Notlage gezielt aus, um Menschen in teure Vertragsfallen zu locken. Ihre Versprechen klingen verlockend, doch am Ende zahlen Sie drauf.

Die gute Nachricht ist: Diese „schwarzen Schafe“ hinterlassen fast immer verräterische Spuren. Wenn Sie wissen, worauf Sie achten müssen, können Sie die Abzocker sofort entlarven und sich schützen. Sehen Sie die folgenden Punkte als Ihren persönlichen Schutzschild.

Die größte rote Flagge: Vorkosten in jeder Form

Das absolut unübersehbare Warnsignal Nummer eins ist die Forderung nach Vorauszahlungen. Egal, wie man es nennt – Bearbeitungsgebühr, Aktenpauschale, Beratungskosten –, das Prinzip ist dasselbe. Ein seriöser Anbieter in Deutschland wird Sie niemals bitten, Geld zu zahlen, bevor ein Kreditvertrag überhaupt zustande gekommen ist.

Hört sich logisch an, oder? Ein Kreditgeber verdient sein Geld durch die Zinsen, die nach der Auszahlung fällig werden. Wenn jemand schon vorher die Hand aufhält, will er nicht Ihr Kreditproblem lösen, sondern nur schnell an Ihr Geld kommen. Oft sehen Sie von dieser Gebühr oder dem versprochenen Kredit nie wieder etwas.

Machen wir es ganz klar: Jede Form von Vorkasse ist ein No-Go. Sobald jemand Geld im Voraus verlangt, brechen Sie den Kontakt sofort ab. Das ist die wichtigste Regel.

Weitere untrügliche Alarmsignale

Neben den Vorkosten gibt es eine ganze Reihe weiterer Anzeichen, bei denen Sie hellhörig werden sollten. Nehmen Sie sich diese Liste zu Herzen, um nicht in eine Falle zu tappen.

Garantierte Zusagen und Werbesprüche: Fallen Sie nicht auf Slogans wie „Kredit für jeden, garantiert!“ oder „100 % Auszahlung ohne Prüfung“ herein. Das ist nicht nur unseriös, sondern schlichtweg gelogen. Wie wir schon geklärt haben, muss jeder Anbieter in Deutschland eine Bonitätsprüfung durchführen – das ist Gesetz.

Verkauf von unnötigen Zusatzprodukten: Sie müssen unbedingt eine teure Restschuldversicherung, einen Bausparvertrag oder eine ominöse „Finanzsanierung“ abschließen, um den Kredit zu bekommen? Vorsicht! Das ist ein alter Trick, um Ihnen überteuerte Produkte anzudrehen, an denen nur der Vermittler verdient.

Dokumente per Nachnahme: Wenn Ihnen angeblich wichtige Unterlagen per Nachnahme zugeschickt werden und der Postbote plötzlich an der Tür Geld dafür verlangt, ist das ein klares Warnsignal. Seriöse Verträge kommen digital oder per normaler Post, niemals mit einer versteckten Gebühr bei Zustellung.

Fehlendes Impressum: Ein vertrauenswürdiges Unternehmen hat nichts zu verbergen. Auf der Webseite finden Sie immer ein vollständiges Impressum mit Adresse, Handelsregisternummer und klaren Kontaktwegen. Fehlt das oder steht da nur eine Handynummer? Finger weg!

Lassen Sie sich niemals unter Druck setzen. Ein seriöser Partner gibt Ihnen Zeit, alles in Ruhe zu prüfen. Wenn sich ein Angebot nur einen Hauch seltsam anfühlt, ist es das meistens auch. Ihre finanzielle Sicherheit hat oberste Priorität.

Ihre dringendsten Fragen zum Kredit trotz Schufa

Zum Schluss wollen wir noch einmal die Fragen klären, die uns in der Praxis am häufigsten begegnen, wenn es um das Thema Minikredit trotz Schufa geht. Hier finden Sie klare, schnörkellose Antworten, die Ihnen hoffentlich die letzten Zweifel nehmen und eine sichere Entscheidung ermöglichen.

Gibt es wirklich einen Minikredit komplett ohne Bonitätsprüfung?

Nein, und das ist auch gut so. Kein seriöser Anbieter in Deutschland wird Ihnen einen Kredit geben, ohne sich vorher ein Bild von Ihrer finanziellen Situation zu machen. Das verbietet schon das Gesetz, denn jeder Kreditgeber muss sicherstellen, dass Sie sich den Kredit auch leisten können. Das schützt am Ende vor allem Sie selbst vor der Überschuldung.

Wenn Sie auf Angebote stoßen, die mit „garantierter Zusage ohne Prüfung“ werben, sollten Sie sofort skeptisch werden. Dahinter stecken fast immer unseriöse Abzocker oder Anbieter aus dem Ausland, bei denen extrem hohe Kosten und undurchsichtige Bedingungen lauern. Suchen Sie lieber gezielt nach Banken, die eine faire Bonitätsprüfung anbieten und bei denen ein festes Einkommen mehr wiegt als ein alter, negativer Schufa-Eintrag.

Wie schnell ist das Geld auf meinem Konto, wenn ich einen Schufa-Eintrag habe?

Oft erstaunlich schnell. Gerade die Spezialisten für Kleinkredite haben ihre Prozesse mittlerweile so optimiert, dass alles digital und in Windeseile abläuft. Wenn Sie die nötigen Unterlagen, also zum Beispiel Ihre letzten Gehaltszettel, schon parat haben, kann es wirklich blitzschnell gehen.

Im Grunde läuft es meist so ab:

- Online-Formular ausfüllen: Das ist in wenigen Minuten erledigt.

- Identität per Video-Chat bestätigen: Einfach mit dem Smartphone, ganz bequem von der Couch aus.

- Vertrag digital signieren: Kein lästiger Papierkram, kein Warten auf die Post.

Sobald das alles durch ist, fällt die Entscheidung oft binnen Minuten. Bei einer Zusage haben Sie das Geld nicht selten noch am selben Tag oder spätestens am nächsten Werktag auf dem Konto.

Die Zeiten, in denen man für einen Kredit tagelang auf eine Antwort warten musste, sind vorbei. Dank digitaler Prozesse ist das Geld oft schon da, bevor der Brief mit der Zusage überhaupt im Kasten wäre – das gilt auch, wenn die Bonität nicht perfekt ist.

Kann ein pünktlich zurückgezahlter Minikredit meinen Schufa-Score verbessern?

Ja, absolut! Das ist ein positiver Nebeneffekt, den viele gar nicht auf dem Schirm haben. Jede Rate, die Sie pünktlich und wie vereinbart zurückzahlen, ist ein starkes Signal dafür, dass Sie finanziell zuverlässig sind.

Wenn der Kreditgeber diesen Kleinkredit bei der Schufa meldet, kann die erfolgreiche Rückzahlung Ihren Score über die Zeit tatsächlich wieder nach oben bringen. Sie zeigen damit ganz praktisch, dass man Ihnen vertrauen kann. Aber Vorsicht: Zu viele Kreditanfragen oder mehrere Kredite parallel können das Gegenteil bewirken und als negativ gewertet werden.

Sie suchen nach einer Finanzierung, die fair ist und zu Ihrer aktuellen Situation passt? Bei Finanz-Fox vergleichen wir für Sie seriöse Angebote und stehen Ihnen persönlich zur Seite, um den passenden Kredit zu finden – schnell, digital und ohne Umwege. Starten Sie jetzt Ihren unverbindlichen Vergleich auf finanz-fox.de.