Ganz einfach gesagt: Eine Umschuldung lohnt sich, sobald die Zinsersparnis durch den neuen, günstigeren Kredit die Kosten für den Wechsel übersteigt. Der springende Punkt ist der Kredit Umschuldung Vergleich: Wenn Sie ein Angebot mit deutlich niedrigeren Zinsen als bei Ihrem Altkredit finden, können Sie Ihre monatliche Rate spürbar senken. Das entlastet Ihr Budget und kann Ihnen über die Laufzeit hunderte oder sogar tausende Euro sparen.

Wann sich eine kreditumschuldung wirklich auszahlt

Eine Umschuldung ist weit mehr als nur ein Finanzprodukt – es ist eine strategische Weichenstellung, um wieder die volle Kontrolle über die eigenen Finanzen zu erlangen. Doch dieser Schritt passt nicht für jeden und in jede Lebenslage. Die Kunst besteht darin, den perfekten Zeitpunkt zu erwischen, an dem die Vorteile die potenziellen Kosten klar in den Schatten stellen.

Der häufigste und zugleich stärkste Antrieb für eine Umschuldung ist ein verändertes Zinsumfeld. Haben Sie Ihren Kredit vielleicht vor einigen Jahren zu einem recht hohen Zinssatz abgeschlossen, die Marktzinsen sind seitdem aber spürbar gefallen? Dann schlummert hier ein enormes Sparpotenzial, das Sie heben sollten.

Das aktuelle zinsumfeld als chance nutzen

Die Zinsentwicklung spielt Ihnen momentan tatsächlich in die Karten. Aktuelle Daten der Deutschen Bundesbank belegen, dass die Zinsen für neue Konsumentenkredite tendenziell sinken. Als Beispiel: Im Oktober 2025 lag der effektive Jahreszins im Schnitt bei 7,33 Prozent. Wenn der Zinssatz Ihres alten Kredits deutlich darüber liegt, könnte jetzt der ideale Moment sein, durch eine Umschuldung bares Geld zu sparen. Wer es ganz genau wissen will, findet die Details in der Zinsstatistik der Bundesbank.

Besonders sinnvoll ist eine Umschuldung in diesen drei Kernszenarien:

- Zinssenkung: Sie lösen einen teuren Altkredit durch einen neuen mit einem spürbar niedrigeren Zinssatz ab.

- Ratenreduzierung: Sie strecken die Laufzeit des neuen Kredits, um die monatliche Belastung zu senken und sich so mehr finanziellen Puffer zu verschaffen.

- Kreditbündelung: Sie packen mehrere Kredite – zum Beispiel einen alten Ratenkredit, den Dispo und die Kreditkartenabrechnung – zu einem einzigen, übersichtlichen Kredit mit nur noch einer Rate zusammen.

Ein realitätscheck vor dem vergleich

Bevor Sie sich in den direkten Vergleich stürzen, ist eine ehrliche Bestandsaufnahme gefragt. Ein Kredit Umschuldung Vergleich bringt nur dann etwas, wenn Sie Ihre Ausgangslage glasklar vor Augen haben.

Der Schlüssel zum Erfolg liegt darin, die Gesamtkosten im Blick zu behalten. Eine niedrigere Monatsrate allein ist noch keine Garantie für eine echte Ersparnis, wenn sich die Laufzeit dafür unverhältnismäßig verlängert. Wirkliche finanzielle Entlastung entsteht, wenn Sie die gesamte Zinslast über die gesamte Laufzeit reduzieren.

Schauen wir uns mal die konkreten Situationen an, in denen eine Umschuldung besonders vorteilhaft sein kann, und worauf es im Detail ankommt.

| Szenario | Hauptziel | Ideal für … | Worauf zu achten ist |

|---|---|---|---|

| Einzelkredit ablösen | Zinskosten minimieren | Kreditnehmer mit teuren Altverträgen, die von einem niedrigeren Zinsumfeld profitieren wollen. | Die Zinsersparnis muss eine eventuelle Vorfälligkeitsentschädigung deutlich übersteigen. |

| Monatsrate senken | Liquidität erhöhen | Menschen, deren finanzielle Situation sich geändert hat und die monatlich mehr Spielraum brauchen. | Eine längere Laufzeit kann die Gesamtkosten erhöhen. Die Rate sollte nicht zu niedrig angesetzt werden. |

| Mehrere Kredite bündeln | Übersicht schaffen & Zinsen sparen | Personen mit mehreren kleinen Verbindlichkeiten (Dispo, Ratenkäufe), um den Überblick zurückzugewinnen. | Der neue Gesamtzins sollte spürbar unter dem Durchschnittszins der alten Kredite liegen. |

Jedes dieser Ziele erfordert eine etwas andere Herangehensweise beim Vergleich der Angebote. Es geht eben nicht nur darum, den niedrigsten Zinssatz zu jagen, sondern die Konditionen zu finden, die exakt zu Ihrem persönlichen Finanzplan passen. Wenn Sie noch tiefer in die Grundlagen eintauchen möchten, empfehlen wir Ihnen unseren Ratgeber über die Kunst der Finanzierung und Ratenkredite.

Kreditangebote vergleichen: Worauf es wirklich ankommt

Wer über eine Umschuldung nachdenkt, steht oft vor einem Berg von Angeboten. Auf den ersten Blick sehen viele verlockend aus, doch der Teufel steckt wie so oft im Detail. Ich habe in meiner Praxis schon unzählige Fälle gesehen, bei denen Leute sich allein vom großen Werbezins haben blenden lassen – ein Fehler, der am Ende richtig teuer werden kann.

Ein guter Kredit Umschuldung Vergleich ist mehr als nur die Jagd nach dem niedrigsten Zinssatz. Es geht darum, das Gesamtpaket zu finden, das nicht nur heute günstig ist, sondern auch flexibel genug für das, was morgen kommt.

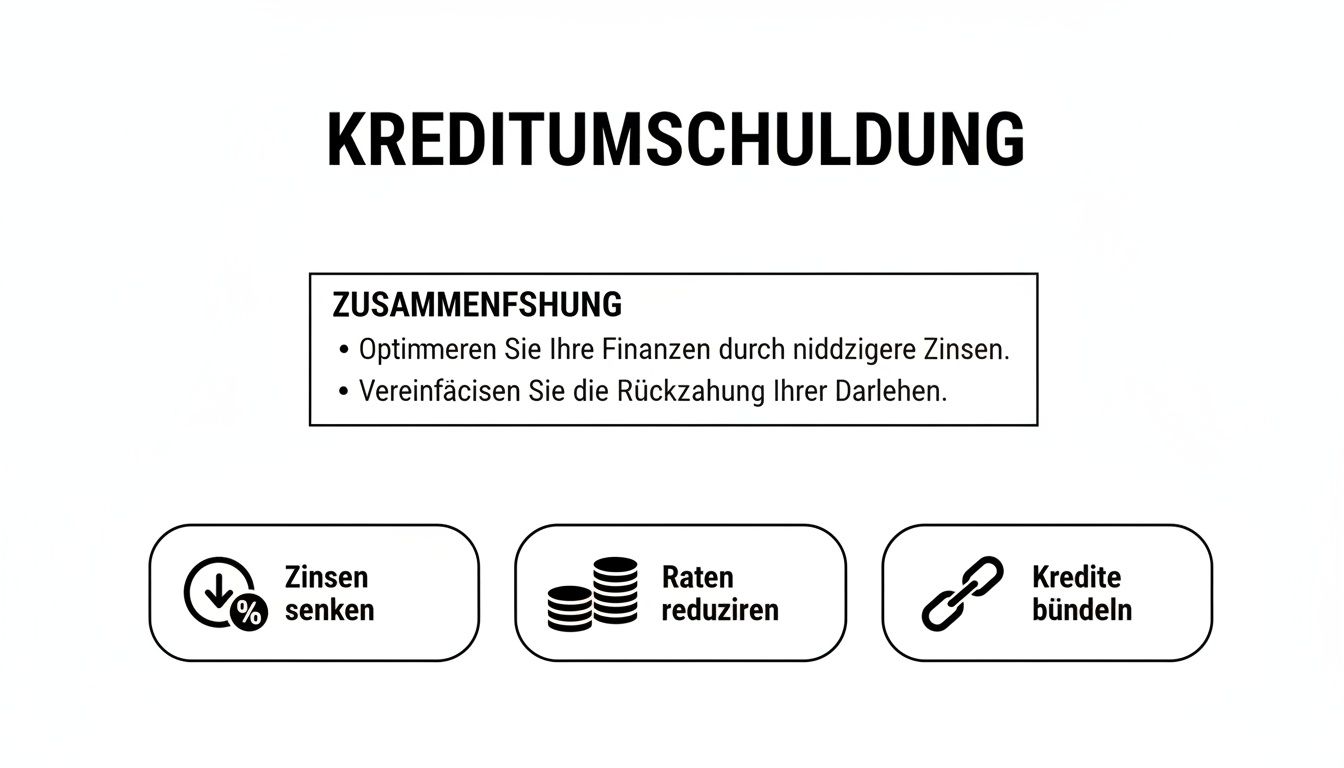

Die meisten Leute wollen mit einer Umschuldung drei Dinge erreichen, wie die Grafik schön zusammenfasst.

Man sieht sofort: Es geht nicht immer nur ums Sparen. Oft ist das Ziel, die monatliche Belastung zu senken oder endlich wieder einen klaren Überblick über die eigenen Finanzen zu bekommen, indem man mehrere Kredite zu einem einzigen bündelt.

Mehr als nur der Sollzins

Klar, das Erste, worauf jeder schaut, ist der Zins. Aber genau hier lauert die erste Falle. Banken werben gerne mit dem Sollzins, weil er niedriger und damit attraktiver aussieht. Doch das ist nur die halbe Miete, denn er beschreibt nur die reinen Kosten für das geliehene Geld.

Für Sie zählt am Ende nur eine einzige Zahl: der effektive Jahreszins. Er ist die wirklich ehrliche Währung im Kreditvergleich. Gesetzlich vorgeschrieben, packt er fast alle anfallenden Kosten – wie zum Beispiel Bearbeitungsgebühren – mit rein. Nur so bekommen Sie ein realistisches Bild davon, was der Kredit Sie pro Jahr tatsächlich kostet.

Ein niedriger Sollzins ist oft nur ein Lockvogel. Wenn Sie Angebote vergleichen, schauen Sie ausschließlich auf den Effektivzins. Das ist der einzige Wert, der Ihnen die wahren Kosten verrät.

Flexibilität als unbezahlbarer Vorteil

Das Leben hält sich selten an Pläne. Ein unerwarteter Bonus in der Arbeit, eine kleine Erbschaft oder eine kaputte Waschmaschine können die finanzielle Lage von heute auf morgen verändern. Und genau in solchen Momenten zeigt sich, ob Sie einen guten oder nur einen billigen Kreditvertrag in der Hand halten.

Achten Sie deshalb ganz genau auf die Möglichkeit für kostenlose Sondertilgungen. Dürfen Sie jederzeit Geld extra einzahlen, um schneller schuldenfrei zu sein und Zinsen zu sparen? Manche Anbieter erlauben das nur bis zu einer bestimmten Summe pro Jahr oder verlangen dafür ärgerliche Gebühren.

Genauso wertvoll können Ratenpausen sein. Gerät man unverschuldet in einen Engpass – sei es durch Kurzarbeit oder eine hohe Tierarztrechnung –, kann die Option, ein oder zwei Raten auszusetzen, eine riesige Erleichterung sein. Ein flexibler Vertrag gibt Ihnen dieses Sicherheitsnetz.

Die versteckte Kostenfalle: Restschuldversicherung

Fast bei jedem Kreditgespräch kommt sie auf den Tisch: die Restschuldversicherung (RSV). Sie soll einspringen, falls Sie durch Arbeitslosigkeit, Krankheit oder Tod die Raten nicht mehr bedienen können. Das klingt fürsorglich, ist in der Realität aber oft eine überteuerte Zusatzleistung.

Das Problem: Die Kosten für die RSV werden meist einfach auf die Kreditsumme draufgeschlagen und mitfinanziert. Das treibt nicht nur die Rate, sondern auch die Gesamtkosten ordentlich in die Höhe. Hinzu kommt, dass die Versicherungsbedingungen oft voller Ausschlussklauseln stecken. Überlegen Sie sich also gut, ob Sie diesen Schutz wirklich brauchen – vor allem, wenn Sie bereits eine Risikolebens- oder Berufsunfähigkeitsversicherung haben.

Wenn Sie noch tiefer in die Materie einsteigen möchten, werfen Sie einen Blick in unseren Ratgeber Kreditvergleich leicht gemacht: So finden Sie den besten Deal. Dort finden Sie weitere wertvolle Praxistipps.

Damit Sie bei Ihrem Vergleich den Überblick behalten, habe ich die entscheidenden Punkte in einer Matrix zusammengefasst. Sehen Sie diese als Ihre persönliche Checkliste, um Kreditangebote auf Herz und Nieren zu prüfen.

Vergleichsmatrix für Umschuldungskredite

Diese Tabelle stellt die wichtigsten Kriterien für den Vergleich von Umschuldungskrediten gegenüber und hilft Ihnen, die Spreu vom Weizen zu trennen.

| Kriterium | Worauf Sie achten sollten | Finanz-Fox Empfehlung |

|---|---|---|

| Effektiver Jahreszins | Vergleichen Sie ausschließlich diesen Wert. Er muss alle wesentlichen Kosten enthalten. | Der niedrigste Effektivzins ist oft das beste Angebot, aber nur in Kombination mit passenden Konditionen. |

| Sondertilgungen | Sind diese kostenlos und unbegrenzt möglich? Gibt es jährliche Limits? | Suchen Sie nach Angeboten, die Ihnen maximale Flexibilität bei der Rückzahlung ohne Zusatzkosten bieten. |

| Ratenpausen | Besteht die Möglichkeit, Raten bei finanziellen Engpässen auszusetzen? | Ein Vertrag mit der Option auf Ratenpausen bietet ein wichtiges Sicherheitsnetz für unvorhergesehene Ereignisse. |

| Laufzeit | Passt die Laufzeit zu Ihrer Lebensplanung? Eine kürzere Laufzeit spart Zinsen. | Wählen Sie eine möglichst kurze Laufzeit mit einer Rate, die Sie sich bequem leisten können. |

| Restschuldversicherung | Ist sie optional? Wurden die Kosten transparent in den Effektivzins eingerechnet? | Lehnen Sie eine RSV in den meisten Fällen ab, es sei denn, eine individuelle Risikoanalyse zeigt eine klare Notwendigkeit. |

Mit diesen Kriterien im Hinterkopf sind Sie bestens gewappnet, um ein Kreditangebot zu finden, das Ihnen wirklich weiterhilft und keine bösen Überraschungen bereithält.

So berechnen sie ihr persönliches sparpotenzial

Theorie zu Zinsen und Laufzeiten ist das eine. Aber wirklich zu sehen, was am Ende des Monats mehr auf dem eigenen Konto bleibt – das ist es, was zählt. Lassen wir also die trockenen Zahlen hinter uns und schauen uns mal an, was in der Praxis drin ist. Ich zeige Ihnen anhand von zwei ganz typischen Beispielen, wie Sie mit einem gezielten Kredit Umschuldung Vergleich Ihre finanzielle Lage spürbar auf Vordermann bringen können.

Diese Berechnungen sind wie eine Schablone, mit der Sie Ihre eigene mögliche Ersparnis ganz einfach nachvollziehen können. Es geht darum, ein Gefühl dafür zu bekommen, was wirklich möglich ist und wie die Mechanik dahinter funktioniert.

Szenario 1 Die klassische ablösung eines teuren altkredits

Stellen Sie sich vor: Vor drei Jahren haben Sie einen Ratenkredit über 15.000 € aufgenommen. Laufzeit 60 Monate, effektiver Zinssatz 7,5 % – damals ein ganz normales Angebot. Ihre monatliche Rate liegt bei knapp 299 €. Nach 36 Monaten ist schon ein guter Teil abbezahlt, aber es steht immer noch eine Restschuld von 6.450 € in den Büchern.

Jetzt entdecken Sie durch einen Vergleich ein viel besseres Angebot: Eine andere Bank würde Ihnen die Restschuld für schlappe 4,5 % effektiven Jahreszins für die restlichen 24 Monate finanzieren.

Schauen wir uns die Zahlen mal genauer an:

- Alter Kredit: In den nächsten 24 Monaten würden Sie noch Zinsen in Höhe von 526 € zahlen.

- Neuer Kredit: Mit dem frischen Angebot fallen nur noch 305 € Zinsen an.

- Vorfälligkeitsentschädigung: Ihre alte Bank verlangt eine kleine Gebühr für die vorzeitige Ablösung. Gesetzlich ist das auf maximal 1 % der Restschuld begrenzt, also 64,50 €.

Die Rechnung ist denkbar einfach: 526 € (alte Zinsen) – 305 € (neue Zinsen) – 64,50 € (Kosten) = 156,50 € Ersparnis. Das sind über 150 €, die Sie ohne jeglichen Mehraufwand sparen, nur durch einen cleveren Wechsel. Ein netter Nebeneffekt: Ihre monatliche Rate sinkt auch noch leicht auf ca. 281 €.

Szenario 2 Mehrere verbindlichkeiten clever bündeln

Dieses Szenario ist zwar etwas komplexer, aber genau hier liegt oft das größte Sparpotenzial verborgen. Nehmen wir mal an, Ihr finanzieller Alltag sieht so aus:

- Ratenkredit: Restschuld 4.000 € bei 9,0 % Zinsen, Rate 150 €

- Dispokredit: Dauerhaft mit 2.500 € im Minus zu 12,5 % Zinsen

- Kreditkarte: Ein Saldo von 1.500 € wird zu teuren 14,0 % Zinsen abgestottert

Monatlich kommt da einiges zusammen, und der Überblick geht schnell verloren. Sie ziehen die Reißleine und entscheiden sich, alles in einem einzigen neuen Kredit über 8.000 € zu bündeln. Über ein Vergleichsportal wie Finanz-Fox finden Sie ein Angebot mit 5,5 % effektivem Jahreszins und einer Laufzeit von 60 Monaten.

Schulden zusammenzufassen ist mehr als nur eine finanzielle Optimierung. Es ist ein befreiender Schritt, der aus einem undurchsichtigen Wust von Raten und Zinsen wieder eine einzige, klare und kontrollierbare Verbindlichkeit macht.

Rechnen wir mal nach, was das bringt. Ihre neue, einzige Monatsrate beläuft sich jetzt auf 152 €. Das allein ist schon eine gewaltige Entlastung, wenn man bedenkt, dass vorher allein der Ratenkredit mit 150 € zu Buche schlug – die Zinsen für Dispo und Kreditkarte noch gar nicht mitgerechnet.

Über die gesamten fünf Jahre zahlen Sie für den neuen Kredit insgesamt 1.120 € an Zinsen. Hätten Sie die alten Schulden einfach weiterlaufen lassen, wären die Zinskosten astronomisch gewesen, vor allem wegen der sündhaft teuren Dispo- und Kreditkartenzinsen. Die Ersparnis liegt hier schnell im vierstelligen Bereich.

Diese Beispiele machen klar: Ein strategischer Kredit Umschuldung Vergleich ist keine Raketenwissenschaft, sondern ein echtes, handfestes Werkzeug für mehr finanzielle Kontrolle. Egal, ob Sie nur einen einzelnen Kredit optimieren oder Ihr gesamtes Finanz-Setup neu aufstellen wollen – das Sparpotenzial auszurechnen, ist der erste und wichtigste Schritt. Falls Sie tiefer einsteigen möchten, wie Sie Ihren Antrag von Anfang an richtig aufsetzen, finden Sie wertvolle Tipps und Tricks für einen erfolgreichen Kreditantrag in unserem Leitfaden.

So navigieren Sie geschickt um die Kostenfallen bei der Umschuldung

Eine Umschuldung verspricht auf den ersten Blick oft das Blaue vom Himmel: niedrigere Zinsen, eine geringere Monatsrate – einfach mehr Luft zum Atmen. Aber wer hier nicht genau hinschaut, tappt schnell in eine der vielen Kostenfallen. Der erhoffte finanzielle Vorteil kann sich dann ganz schnell ins Gegenteil verkehren.

Die Wahrheit ist: Ein erfolgreicher Kredit Umschuldung Vergleich hängt nicht nur vom Zinsvergleich ab. Sie müssen auch das Kleingedruckte verstehen und die typischen Fallstricke kennen, um wirklich zu sparen.

Der größte Brocken: Die Vorfälligkeitsentschädigung

Wenn wir von Kosten sprechen, steht ein Posten fast immer ganz oben auf der Liste: die Vorfälligkeitsentschädigung. Das ist im Grunde eine Art Entschädigung für die Bank, weil ihr durch Ihre vorzeitige Ablösung künftige Zinseinnahmen flöten gehen. Viele schreckt allein der Gedanke daran ab, doch die Höhe dieser Gebühr ist alles andere als willkürlich.

Der Gesetzgeber hat hier zum Glück klare Grenzen gezogen:

- Maximal 1 % der Restschuld, wenn Ihr Kredit noch länger als ein Jahr läuft.

- Maximal 0,5 % der Restschuld, wenn die verbleibende Laufzeit unter zwölf Monaten liegt.

Diese gesetzliche Deckelung macht die Kosten berechenbar. Oft ist die Summe erstaunlich überschaubar und sollte Sie nicht von einer Umschuldung abhalten. Entscheidend ist, diesen Betrag genau zu kennen und in Ihre Kalkulation einzubeziehen. Die Faustregel lautet: Die Ersparnis durch den neuen, günstigeren Kredit muss die Vorfälligkeitsentschädigung deutlich übertreffen.

Die Restschuldversicherung – oft ein teures Extra

Ein weiterer Klassiker, der Ihnen im Gespräch mit der Bank begegnen wird, ist die Restschuldversicherung (RSV). Sie soll Sie absichern, falls Sie durch Arbeitslosigkeit oder Krankheit Ihre Raten nicht mehr zahlen können. Das klingt erst mal nach einer vernünftigen Sache, entpuppt sich aber bei genauerem Hinsehen oft als überteuertes Produkt mit vielen Lücken.

Der Haken: Die Kosten für die RSV werden meist direkt auf die Kreditsumme aufgeschlagen und über die gesamte Laufzeit mitverzinst. Das treibt nicht nur die Gesamtkosten in die Höhe, sondern auch Ihre monatliche Belastung. Fragen Sie sich also ehrlich, ob Sie diesen Schutz wirklich brauchen. Oft sind bestehende Versicherungen, wie eine Risikolebens- oder Berufsunfähigkeitsversicherung, bereits ein viel besserer und günstigerer Schutzwall.

Wenn Ihnen eine Restschuldversicherung angeboten wird, winken Sie nicht sofort ab, aber werden Sie skeptisch. Bitten Sie um eine glasklare Aufschlüsselung der Kosten und wühlen Sie sich durch die Versicherungsbedingungen – achten Sie besonders auf Ausschlussklauseln. In den allermeisten Fällen fahren Sie ohne diese Zusatzversicherung finanziell deutlich besser.

Die Laufzeitfalle: Kurzfristig entlastet, langfristig draufgezahlt

Eine niedrigere Monatsrate ist für viele das Hauptziel einer Umschuldung. Banken kommen diesem Wunsch gerne nach, oft mit einem einfachen Trick: Sie strecken die Laufzeit des neuen Kredits. Hier ist absolute Vorsicht geboten! Auch wenn die monatliche Rate sinkt, zahlen Sie am Ende womöglich viel mehr Zinsen als vorher.

Stellen Sie sich vor: Sie lösen einen Kredit mit 36 Monaten Restlaufzeit ab und unterschreiben einen neuen Vertrag über 72 Monate. Selbst mit einem besseren Zinssatz kann die verdoppelte Laufzeit dazu führen, dass die gesamten Zinskosten am Ende höher ausfallen. Ihre monatliche Liquidität hat sich zwar verbessert, aber auf lange Sicht haben Sie ein schlechtes Geschäft gemacht.

Ihre Checkliste, um Kostenfallen zu umschiffen:

- Vorfälligkeitsentschädigung schwarz auf weiß: Fordern Sie von Ihrer alten Bank eine exakte Berechnung der Restschuld und der fälligen Entschädigung an. Verlassen Sie sich nicht auf Schätzungen.

- Gesamtkosten vergleichen, nicht nur die Rate: Rechnen Sie es durch. Was kostet Sie der Altkredit bis zum Ende (Restzinsen + Raten)? Und was kostet der Neukredit (Gesamtzinsen + alle Gebühren)?

- Restschuldversicherung kritisch prüfen (und meist ablehnen): Sagen Sie Nein, es sei denn, eine ehrliche Analyse Ihrer persönlichen Situation ergibt, dass Sie ohne diesen Schutz ein unkalkulierbares Risiko eingehen.

- Laufzeit bewusst steuern: Peilen Sie immer die kürzestmögliche Laufzeit an, die Sie sich entspannt leisten können. Eine längere Laufzeit sollte die absolute Ausnahme für einen finanziellen Engpass sein, nicht die Regel.

Ein gründlicher Kredit Umschuldung Vergleich, der diese Punkte berücksichtigt, sorgt dafür, dass Ihre Umschuldung genau das wird, was sie sein soll: Ihr Weg zu mehr finanzieller Freiheit und einer echten, spürbaren Ersparnis.

So klappt Ihre Umschuldung mit Finanz-Fox – Schritt für Schritt erklärt

Eine Umschuldung, die sich am Ende wirklich auszahlt, fällt nicht vom Himmel. Sie ist das Ergebnis einer durchdachten Strategie. Genau hier kommen wir ins Spiel. Wir bei Finanz-Fox haben den Prozess so gestaltet, dass er für Sie nicht nur einfacher, sondern vor allem glasklar und nachvollziehbar wird. Lassen Sie uns gemeinsam den Weg von der ersten Idee bis zum neuen, besseren Kredit gehen.

Der Gedanke, teure Altkredite loszuwerden und dadurch bares Geld zu sparen, ist übrigens keine rein private Angelegenheit. Sogar der deutsche Staat macht es vor und optimiert so seine Finanzen. Der Bundesrechnungshof hat kürzlich berichtet, dass die Kreditermächtigung für außerplanmäßige Umschuldungen im Haushaltsgesetz 2025 von 15 auf satte 30 Milliarden Euro verdoppelt wurde. Was für den Staat gut ist, kann für Sie nur richtig sein: Alte, teure Schulden durch neue, günstigere zu ersetzen, ist einfach ein cleverer Finanz-Move. Wer es genau wissen will, findet die Details im Bericht des Bundesrechnungshofes.

Phase 1: Die optimale Vorbereitung

Ganz ehrlich: Eine gute Vorbereitung ist die halbe Miete. Sie spart nicht nur Zeit, sondern auch Nerven. Bevor Sie also in den Kredit Umschuldung Vergleich eintauchen, nehmen Sie sich einen Moment Zeit, um alles Wichtige zusammenzusuchen. Wenn Sie im Antragsprozess dann alles parat haben, kann die Bank Ihre Anfrage blitzschnell bearbeiten.

Idealerweise legen Sie sich diese Unterlagen bereit:

- Ihre alten Kreditverträge: Dort stehen alle wichtigen Infos wie die ursprüngliche Kreditsumme, der Zinssatz und die Vertragsnummer.

- Die aktuelle Restschuld: Fragen Sie bei Ihrer alten Bank nach einer tagesaktuellen Ablösesumme. Das ist die genaue Summe, die Sie für den neuen Kredit brauchen.

- Einkommensnachweise: Meistens reichen die letzten drei Gehaltsabrechnungen.

- Kontoauszüge: Halten Sie die Auszüge der letzten ein bis drei Monate bereit, auf denen Ihr Gehaltseingang zu sehen ist.

- Personalausweis oder Reisepass: Den brauchen Sie später für die Identitätsprüfung.

Mit diesem Stapel an Ihrer Seite wird der nächste Schritt zum Kinderspiel.

Phase 2: Der Vergleich mit dem Finanz-Fox Kreditrechner

Das Herzstück jeder Umschuldung ist der knallharte Vergleich. Unser Finanz-Fox Kreditrechner ist genau dafür gebaut – er macht es Ihnen so einfach wie nur möglich. Er führt Sie ganz intuitiv durch die nötigen Angaben und spuckt Ihnen in wenigen Minuten eine klare Übersicht mit passenden Angeboten aus.

So holen Sie das Beste aus dem Rechner heraus:

- Verwendungszweck wählen: Geben Sie direkt „Umschuldung“ an. Das sagt den Banken sofort, was Sie vorhaben.

- Kreditbetrag eingeben: Tragen Sie hier die exakte Restschuld Ihrer alten Kredite ein. Nicht mehr und nicht weniger.

- Laufzeit festlegen: Spielen Sie hier ein wenig herum, bis Sie eine Laufzeit finden, die zu einer für Sie bequemen Monatsrate führt.

Sie werden sehen, wie leicht Sie verschiedene Szenarien durchrechnen können.

Hier sehen Sie die einfache Eingabemaske unseres Rechners. Sie passen Kreditsumme und Laufzeit an und sehen sofort, wie sich die monatliche Rate verändert. So bekommen Sie ein erstes Gefühl für die möglichen Zinskonditionen.

Phase 3: Der digitale Antrag und unsere Experten an Ihrer Seite

Haben Sie ein Angebot gefunden, das Ihnen zusagt? Perfekt, dann geht es an den digitalen Antrag. Bei Finanz-Fox füllen Sie alles bequem online aus – Ihre Daten werden selbstverständlich sicher und verschlüsselt übertragen. Die Identitätsprüfung, die sogenannte Legitimation, erledigen Sie danach ganz entspannt per Video-Ident von zu Hause aus.

Und genau jetzt kommt der Teil, bei dem unsere persönliche Beratung den echten Unterschied macht. Sobald Ihr Antrag bei uns landet, übernimmt Ihr persönlicher Finanz-Fox Experte. Wir gehen Ihre Unterlagen noch einmal durch, haken bei den Banken für Sie nach und verhandeln, um das Optimum für Sie herauszuholen.

Wir sehen uns als Ihr Anwalt bei den Banken. Unser Job ist es, den gesamten Prozess für Sie so stressfrei wie möglich zu machen und dafür zu sorgen, dass Sie am Ende den Vertrag unterschreiben, der perfekt zu Ihrem Leben passt. Bei Finanz-Fox verbinden wir smarte digitale Prozesse mit echter, persönlicher Beratung von Mensch zu Mensch.

Umschuldung und SCHUFA-Score: Was Sie wirklich wissen müssen

Die Angst, sich mit einer Umschuldung den eigenen SCHUFA-Score zu zerschießen, sitzt bei vielen tief. So tief, dass sie lieber auf bessere Zinskonditionen verzichten, als auch nur einen Gedanken daran zu verschwenden. Doch diese Sorge ist meistens völlig unbegründet. Ganz im Gegenteil: Ein klug angegangener Kredit Umschuldung Vergleich kann Ihre Bonität auf lange Sicht sogar aufpolieren.

Der Knackpunkt liegt in der Art der Anfrage. Wenn Sie sich lediglich Angebote einholen und vergleichen, löst das bei der SCHUFA nur eine „Anfrage Kreditkonditionen“ aus. Diese ist absolut neutral und hat keinerlei negativen Einfluss auf Ihren Score. Sie können also beruhigt mehrere Konditionen anfragen. Erst wenn Sie einen Kreditvertrag unterschreiben, wird daraus eine verbindliche „Kreditanfrage“.

Erst ein kleiner Dämpfer, dann der große Sprung nach vorn

Klar, direkt nach dem Abschluss des neuen Umschuldungskredits kann Ihr SCHUFA-Score kurzfristig ein wenig nach unten gehen. Das ist aber ein ganz normaler, automatisierter Prozess. Ein frisch aufgenommener Kredit ist aus statistischer Sicht erst einmal ein Risiko – bis Sie durch pünktliche Ratenzahlungen das Gegenteil beweisen.

Langfristig überwiegen aber fast immer die positiven Effekte. Sobald Ihr alter Kredit als „erledigt“ gemeldet ist und die Raten für den neuen pünktlich fließen, senden Sie ein starkes Signal finanzieller Zuverlässigkeit. Besonders vorteilhaft ist es, wenn Sie mehrere kleine Kredite in einem einzigen bündeln. Das räumt nicht nur Ihre Finanzen auf, sondern wird von der SCHUFA auch als cleveres und verantwortungsvolles Finanzmanagement eingestuft.

Eine Umschuldung ist kein Makel in Ihrer SCHUFA-Akte. Sie ist vielmehr ein Zeichen dafür, dass Sie Ihre Finanzen proaktiv managen und optimieren. Damit beweisen Sie, dass Sie Ihre Verbindlichkeiten im Griff haben – ein starkes Plus für Ihre Kreditwürdigkeit.

Gerade in der heutigen Zeit ist finanzielle Stabilität wichtiger denn je. Die Überschuldung in Deutschland ist 2025 wieder gestiegen. Der SchuldnerAtlas Deutschland 2025 zeigt, dass 5,67 Millionen Menschen betroffen sind – das sind 111.000 mehr als im Vorjahr. Wie die aktuelle Analyse von Creditreform belegt, ist eine Umschuldung ein starkes Werkzeug, um die monatliche Last zu verringern und einer Überschuldung aktiv vorzubeugen.

Ihre Kreditwürdigkeit ist aber mehr als nur der SCHUFA-Score. Es gibt noch andere wichtige Auskunfteien. Um Ihre Chancen auf die besten Konditionen zu maximieren, kann es sich also lohnen, wenn Sie auch lernen, wie Sie Ihren Creditreform Score verbessern.

Am Ende des Tages stärkt eine durchdachte Umschuldung Ihre finanzielle Fitness, was sich auch in Ihrer Bonitätsauskunft niederschlägt. Wenn Sie tiefer in die Materie eintauchen möchten, finden Sie in unseren Artikeln zum Thema SCHUFA weitere wertvolle Informationen.

Die häufigsten Fragen zur Kreditumschuldung – kurz und knapp beantwortet

Zum Schluss möchte ich noch auf die Fragen eingehen, die mir in Beratungsgesprächen zum Thema Kredit Umschuldung Vergleich immer wieder gestellt werden. Hier finden Sie klare Antworten aus der Praxis, damit Sie Ihre Entscheidung mit einem guten Gefühl treffen können.

Wann ist der richtige Zeitpunkt für eine Umschuldung?

Ganz einfach: Der beste Moment ist gekommen, wenn die aktuellen Marktzinsen spürbar unter dem Zinssatz Ihres alten Kredits liegen. Das ist die klassische Situation, in der sich eine Umschuldung richtig lohnt.

Aber auch andere Lebensumstände können ein guter Anlass sein. Vielleicht hat sich Ihr Einkommen verändert und Sie brauchen eine niedrigere Monatsrate, um wieder mehr Luft zum Atmen zu haben. Oder Sie haben einfach den Überblick über mehrere kleine Kredite verloren und wollen alles in einer einzigen, planbaren Rate bündeln.

Als Faustregel gilt: Die Ersparnis durch die neuen, niedrigeren Zinsen sollte alle anfallenden Kosten, wie eine mögliche Vorfälligkeitsentschädigung, locker ausgleichen. Wenn es nur noch um ein paar Hundert Euro Restschuld geht, ist der Aufwand den Nutzen meist nicht mehr wert.

Mit welchen Kosten muss ich bei einer Umschuldung rechnen?

Der größte Posten, der anfallen kann, ist die Vorfälligkeitsentschädigung. Das ist quasi eine Entschädigung für Ihre alte Bank, weil ihr durch Ihre vorzeitige Rückzahlung Zinsen entgehen. Aber keine Sorge, das ist kein Willkürbetrag, sondern gesetzlich klar geregelt:

- Bei einer Restlaufzeit von über einem Jahr darf die Bank maximal 1 % der Restschuld verlangen.

- Läuft der Vertrag weniger als ein Jahr, sind es sogar nur maximal 0,5 % der Restschuld.

Diese Kosten sind also transparent und lassen sich genau berechnen. Seriöse Anbieter verlangen darüber hinaus in der Regel keine weiteren Gebühren für die Umschuldung selbst.

Einer der größten, oft unterschätzten Vorteile einer Umschuldung ist die neu gewonnene Ordnung in Ihren Finanzen. Statt eines Wirrwarrs aus verschiedenen Raten, Fälligkeiten und Zinssätzen haben Sie am Ende nur noch eine einzige, übersichtliche Rate. Allein dieses Gefühl von Kontrolle ist für viele unbezahlbar.

Verschlechtert eine Umschuldung meinen SCHUFA-Score?

Hier kann ich Sie beruhigen: Nein, ganz im Gegenteil. Wenn Sie einen Vergleich über Portale wie Finanz-Fox starten, handelt es sich um eine reine Konditionsanfrage. Diese ist absolut SCHUFA-neutral und hat keinerlei Einfluss auf Ihren Score.

Nachdem die Umschuldung abgeschlossen ist, kann der Score zwar kurzfristig minimal sinken – das ist ein normaler technischer Vorgang –, erholt sich aber sehr schnell wieder.

Langfristig gesehen ist eine Umschuldung sogar positiv für Ihre Kreditwürdigkeit. Sie zeigen damit, dass Sie aktiv Ihre Finanzen managen. Indem Sie mehrere Kredite zu einem zusammenfassen, reduzieren Sie die Anzahl Ihrer Gläubiger. Pünktliche Zahlungen der neuen, oft niedrigeren Rate beweisen dann Ihre Zuverlässigkeit. Das stärkt Ihr Ansehen bei Banken, anstatt es zu schwächen.

Kann ich eigentlich jeden Kredit umschulden?

Im Prinzip ja. Klassische Ratenkredite, Autokredite oder auch der teure Dispokredit auf dem Girokonto lassen sich in der Regel problemlos umschulden. Etwas kniffliger wird es bei Baufinanzierungen, da hier ganz andere Regeln und oft deutlich höhere Vorfälligkeitsentschädigungen gelten.

Die wichtigste Voraussetzung ist und bleibt natürlich Ihre Bonität. Die neue Bank wird prüfen, ob Sie kreditwürdig sind. Solange Ihre finanzielle Situation stabil ist und Sie Ihre Rechnungen pünktlich bezahlen, sollte einer Umschuldung aber nichts im Wege stehen.

Sind Sie bereit, Ihre Finanzen in die eigene Hand zu nehmen und bares Geld zu sparen? Der Kreditrechner von Finanz-Fox ist der perfekte Startpunkt. Finden Sie unverbindlich heraus, wie viel für Sie drin ist, und vergleichen Sie die besten Angebote am Markt.

Starten Sie hier Ihren kostenlosen Kreditvergleich auf finanz-fox.de