Gleich mal vorweg: Die weit verbreitete Annahme, ein Kredit in der Probezeit sei ein Ding der Unmöglichkeit, stimmt so einfach nicht. Klar, es ist nicht ganz so einfach wie mit einem unbefristeten Vertrag in der Tasche, aber es ist absolut machbar. Man muss nur wissen, wie die Banken ticken und sich entsprechend vorbereiten. Der Trick besteht darin, das höhere Risiko für die Bank mit handfesten Argumenten zu entkräften.

Ist ein Kredit in der Probezeit wirklich eine realistische Option?

Für viele fühlt sich der Gedanke an einen Kreditantrag während der Probezeit an, als wolle man einen Berg ohne Ausrüstung erklimmen. Die Realität sieht aber zum Glück anders aus, denn jedes Jahr werden unzählige solcher Anträge bewilligt. Der Mythos der Unmöglichkeit rührt oft daher, dass man die Perspektive der Bank nicht ganz versteht.

Warum Banken bei der Probezeit so genau hinschauen

Aus Sicht einer Bank ist die Probezeit eine Phase der Unsicherheit. Das Kündigungsschutzgesetz greift in den ersten sechs Monaten meist noch nicht. Das bedeutet, Ihr Chef kann Ihnen mit einer kurzen Frist von nur zwei Wochen kündigen, ohne dafür Gründe nennen zu müssen.

Genau das ist das Risiko für den Kreditgeber: Fällt Ihr Gehalt plötzlich weg, gerät die pünktliche Rückzahlung der Raten in Gefahr. Stellen Sie es sich wie eine Probefahrt vor: Die Bank will erst sichergehen, dass Ihr finanzieller „Motor“ – also Ihr Einkommen – rund und vor allem dauerhaft läuft, bevor sie Geld in Sie investiert.

Was die Zahlen aus der Praxis sagen

Trotz dieser Hürde zeigen die Daten ganz klar, dass ein Kredit in der Probezeit machbar ist. Eine Auswertung von Vergleichsportalen ergab zum Beispiel, dass allein bei Verivox zwischen Januar 2025 und Dezember 2025 genau 731 Kunden erfolgreich einen Kredit während ihrer Probezeit abschließen konnten.

Der durchschnittliche Effektivzins lag für sie bei 8,13 %, während Kreditnehmer ohne Probezeit im Schnitt nur 6,39 % zahlten. Dieser Zinsaufschlag von rund 1,74 Prozentpunkten ist sozusagen die Risikoprämie, die die Bank für die Unsicherheit verlangt.

Das Wichtigste ist also: Banken lehnen nicht pauschal ab. Sie bewerten das Gesamtrisiko und lassen es sich durch einen etwas höheren Zins bezahlen. Ihre Aufgabe ist es, dieses Risiko für die Bank so klein wie möglich zu machen.

Was für Banken wirklich zählt

Ihre Chancen hängen von einem Mix verschiedener Faktoren ab. Die Bank schaut sich Ihr gesamtes Profil an, um Ihre finanzielle Stabilität zu bewerten. Neben der Probezeit sind das vor allem:

- Ihr Nettoeinkommen: Je höher Ihr regelmäßiges Gehalt, desto besser. Ein solides Einkommen ist das A und O.

- Ihre Schufa-Auskunft: Ein blitzsauberer Schufa-Score ohne negative Einträge ist absolute Pflicht.

- Mögliche Sicherheiten: Ein zweiter Kreditnehmer, ein Bürge oder vorhandenes Vermögen können wahre Türöffner sein.

- Ihre Branche und der Arbeitgeber: Wer in einer krisensicheren Branche bei einem bekannten Unternehmen arbeitet, sammelt sofort Vertrauenspunkte.

Diese Tabelle fasst die wichtigsten Faktoren zusammen, die über eine Kreditzusage während der Probezeit entscheiden, und gibt erste Handlungsempfehlungen.

Checkliste Ihrer Kreditchancen in der Probezeit

| Faktor | Bedeutung für die Bank | Wie Sie Ihre Chance erhöhen |

|---|---|---|

| Nettoeinkommen | Entscheidend für die Fähigkeit, Raten zu zahlen. | Legen Sie aktuelle Gehaltsnachweise vor. Je höher, desto besser. |

| Schufa-Score | Wichtigster Indikator für Ihre Zahlungsmoral. | Prüfen Sie Ihren Score vorab und bereinigen Sie ggf. Falscheinträge. |

| Arbeitgeber/Branche | Ein stabiles Umfeld reduziert das Kündigungsrisiko. | Betonen Sie die Stabilität Ihres Arbeitgebers (z. B. öffentlicher Dienst, Großkonzern). |

| Zusätzliche Sicherheiten | Minimieren das Ausfallrisiko für die Bank erheblich. | Bringen Sie einen zweiten Kreditnehmer oder einen solventen Bürgen ins Spiel. |

| Bestehende Beziehung | Ihre Hausbank kennt Ihre finanzielle Historie. | Sprechen Sie zuerst mit Ihrer Hausbank, bei der Sie schon lange Kunde sind. |

Mit der richtigen Strategie und den passenden Nachweisen können Sie die Bedenken der Bank also gezielt aus dem Weg räumen.

Und wenn es mal besonders eilig ist, kann ein Sofortkredit die Lösung sein. Mehr dazu erfahren Sie in unserem ausführlichen Ratgeber zum Sofortkredit-Vergleich.

Warum die Probezeit für Banken ein Risiko darstellt

Um zu verstehen, wie man einen Kredit in der Probezeit doch noch bekommen kann, müssen wir kurz die Brille wechseln und das Ganze aus Sicht der Bank betrachten. Für jedes Kreditinstitut ist die Vergabe von Geld im Grunde eine Wette auf die Zukunft. Man leiht Ihnen Geld, weil man fest davon ausgeht, dass Sie es zuverlässig und pünktlich zurückzahlen werden.

Genau hier kommt die Probezeit ins Spiel und wirft einen ordentlichen Schatten auf diese Kalkulation. Rechtlich gesehen ist sie eine Phase der Unsicherheit. Ihr Arbeitsverhältnis kann mit einer kurzen Frist von nur 14 Tagen beendet werden – und der Arbeitgeber muss dafür nicht einmal Gründe nennen. Aus Bankensicht ist das ein klares, handfestes Ausfallrisiko.

Das Kernproblem: Die fehlende Einkommenssicherheit

Ihr Gehalt ist das A und O bei jeder Kreditvergabe. Es ist der Motor, der die monatlichen Raten am Laufen hält. Fällt dieser Motor plötzlich aus, gerät die ganze Finanzierung ins Wanken.

Stellen Sie sich die Bank wie einen Architekten vor, der ein stabiles Haus plant. Ihr Einkommen ist das Fundament dieses Hauses. Eine Probezeit ist für den Architekten wie ein Fundament aus frisch gegossenem Beton, der noch nicht ganz trocken ist. Er wird zögern, darauf ein komplettes Haus zu errichten, weil er nicht weiß, ob es dem Druck standhalten wird.

Die Bonitätsprüfung als Risikobarometer

Um dieses Risiko einzuschätzen, führen Banken eine genaue Bonitätsprüfung durch. Das ist viel mehr als nur ein kurzer Blick auf Ihren Schufa-Score. Es ist eine umfassende Analyse Ihrer finanziellen Gesundheit und Ihrer Zuverlässigkeit, die auf zwei Säulen steht:

- Externe Daten: Hier spielen vor allem die Informationen von Auskunfteien wie der SCHUFA eine Rolle. Sie zeigen Ihr bisheriges Zahlungsverhalten, ob es schon Kredite gab oder Sie in der Vergangenheit mal mit Zahlungen im Rückstand waren.

- Interne Scoring-Modelle: Jede Bank hat da ihre eigenen, ziemlich komplexen Algorithmen. Diese bewerten unzählige Faktoren wie Ihr Alter, Ihren Beruf, die Branche, in der Sie arbeiten, Ihre Wohnsituation und natürlich das Verhältnis von Einnahmen zu Ausgaben.

Die zentrale Frage, die sich die Bank stellt, lautet: Wie hoch ist die statistische Wahrscheinlichkeit, dass dieser Kunde – trotz der unsicheren Probezeit – seine Raten pünktlich zahlen wird?

Ein Beispiel aus der Praxis: Max und sein Autokredit

Schauen wir uns das mal an einem konkreten Beispiel an. Max, 28, ist IT-Spezialist und hat gerade einen neuen, top bezahlten Job bei einem großen Tech-Konzern angefangen. Er braucht für den Weg zur Arbeit dringend ein Auto und beantragt einen Kredit über 15.000 Euro. Das Problem: Er ist noch in der Probezeit.

Auf den ersten Blick leuchtet bei der Bank die rote Warnlampe „Probezeit“ auf. Doch dann schaut der Sachbearbeiter genauer hin:

- Berufliche Stabilität: Max arbeitet in der IT-Branche, einem Sektor, in dem händeringend Fachkräfte gesucht werden. Das Risiko, nach einer Kündigung lange arbeitslos zu sein, ist also minimal.

- Tadellose Zahlungshistorie: Sein Schufa-Score ist blitzsauber. Seinen alten Studienkredit hat er pünktlich zurückgezahlt, es gab nie irgendwelche Probleme.

- Solides Einkommen: Sein Gehalt ist überdurchschnittlich, die monatliche Rate würde nur einen kleinen Teil seines Nettoeinkommens ausmachen. Da ist also reichlich Puffer.

- Bekannter Arbeitgeber: Sein neuer Arbeitgeber ist ein stabiler, bekannter Konzern, was das Vertrauen der Bank zusätzlich stärkt.

In diesem Fall wiegen die positiven Aspekte das Risiko der Probezeit mehr als auf. Die Bank sieht, dass Max' finanzielles Gesamtprofil extrem stark ist. Sie wird ihm den Kredit sehr wahrscheinlich geben, vielleicht mit einem ganz leicht erhöhten Zinssatz, um das minimale Restrisiko abzudecken. Dieses Beispiel zeigt ganz klar: Es kommt immer auf das Gesamtpaket an.

Möchten Sie mehr über die Grundlagen solcher Finanzierungen erfahren? In unserem Leitfaden erklären wir Ihnen alles, was Sie über Ratenkredite wissen müssen.

Wie Ihre Bonität zum Schlüssel für die Finanzierung wird

Wenn die Probezeit wie eine Hürde vor Ihnen steht, ist Ihre Bonität der Hebel, mit dem Sie sie überwinden können. Stellen Sie sich Ihre Kreditwürdigkeit wie eine Art finanzielle Visitenkarte vor. Sie zeigt der Bank auf einen Blick, wie zuverlässig Sie mit Ihren Finanzen umgehen und ob Sie einen Kredit voraussichtlich ohne Probleme zurückzahlen werden.

Gerade bei einem Kredit in der Probezeit schauen die Banken da noch einmal genauer hin. Eine blitzsaubere Bonität kann das Risiko des noch frischen Arbeitsverhältnisses in den Augen des Kreditgebers fast vollständig ausgleichen. Damit beweisen Sie, dass Sie auch in der Vergangenheit immer ein verlässlicher Finanzpartner waren.

Die drei Säulen Ihrer Kreditwürdigkeit

Ihre finanzielle Visitenkarte steht auf drei entscheidenden Pfeilern. Nur wenn alle drei stabil sind, haben Sie die besten Karten für eine Zusage in der Hand.

-

Ein makelloser Schufa-Score: Ihr Schufa-Eintrag ist Ihr finanzieller Leumund. Er dokumentiert, wie pünktlich Sie bisher Rechnungen und Kreditraten bezahlt haben. Negative Einträge sind hier ein absolutes K.o.-Kriterium.

-

Ein stabiles und ausreichendes Einkommen: Die Bank muss sehen, dass Ihr Gehalt nicht nur zuverlässig auf Ihr Konto fließt, sondern auch hoch genug ist, um die monatliche Rate locker zu stemmen. Ein entscheidender Faktor für Ihre Bonität ist der Einkommensnachweis, der Banken Ihre finanzielle Stabilität belegt.

-

Eine geringe Verschuldung: Haben Sie bereits andere Kredite, Leasingverträge oder einen stark genutzten Dispo? Das alles schmälert Ihren finanziellen Spielraum. Als gesunde Obergrenze gilt eine Verschuldung von unter 40 % Ihres Nettoeinkommens.

Wenn Sie diese drei Bereiche aktiv pflegen, schaffen Sie ein starkes Fundament für Ihren Kreditantrag.

Die Rolle des pfändbaren Einkommens

Ein Begriff, der bei der Kreditvergabe immer wieder auftaucht, ist das pfändbare Einkommen. Das ist der Teil Ihres Nettoeinkommens, der übrig bleibt, nachdem der gesetzliche Pfändungsfreibetrag abgezogen wurde. Dieser Freibetrag soll Ihr Existenzminimum sichern und ist für Gläubiger tabu.

Für eine Bank ist genau dieser pfändbare Anteil Gold wert. Er zeigt, wie viel Geld im schlimmsten Fall theoretisch zur Verfügung stünde, um die Schulden zu begleichen. Je höher dieser Betrag ausfällt, desto sicherer fühlt sich die Bank und desto mehr Geld ist sie bereit, Ihnen zu leihen.

Merken Sie sich: Ihre maximale Kreditrate darf niemals höher sein als Ihr pfändbares Einkommen. Das ist eine eiserne Regel, an die sich fast alle Banken halten.

Die Höhe des möglichen Kredits hängt also direkt von Ihrem Gehalt ab. Wer netto nur knapp über der Pfändungsfreigrenze von 1.491,75 Euro (Stand 2024) liegt, kann meist nur auf einen Kleinkredit hoffen. Ein höheres Einkommen schafft hingegen deutlich mehr Spielraum. Mit 2.000 Euro netto im Monat sind beispielsweise theoretisch Kreditsummen von bis zu 17.979 Euro denkbar, da hier einfach ein größerer Puffer vorhanden ist.

Praktische Schritte zur Stärkung Ihrer Bonität

Ihre Bonität ist kein Schicksal, das man hinnehmen muss – Sie können sie aktiv gestalten. Mit den folgenden Maßnahmen verbessern Sie Ihre Ausgangslage für den Kreditantrag ganz konkret.

-

Schufa-Selbstauskunft anfordern: Bestellen Sie mindestens einmal im Jahr Ihre kostenlose Datenkopie bei der Schufa. Gehen Sie jeden einzelnen Eintrag akribisch durch und prüfen Sie, ob alles seine Richtigkeit hat.

-

Falsche Einträge korrigieren lassen: Haben Sie einen Fehler oder einen veralteten negativen Eintrag entdeckt? Setzen Sie sich sofort mit dem Unternehmen in Verbindung, das den Eintrag veranlasst hat, und fordern Sie schriftlich die Löschung. Weisen Sie die Korrektur dann bei der Schufa nach.

-

Seien Sie ehrlich im Antrag: Versuchen Sie niemals, die Probezeit im Kreditantrag unter den Tisch fallen zu lassen. Banken prüfen Ihren Arbeitsvertrag sowieso und die Wahrheit kommt unweigerlich ans Licht. Eine solche Unehrlichkeit führt nicht nur zur sofortigen Ablehnung, sondern kann sogar als Betrugsversuch gewertet werden.

Offenheit schafft Vertrauen. Wenn Sie die Probezeit ehrlich angeben und gleichzeitig mit einer exzellenten Bonität und vielleicht sogar zusätzlichen Sicherheiten punkten, senden Sie ein starkes Signal der Zuverlässigkeit an die Bank.

Möchten Sie tiefer in das Thema eintauchen? Erfahren Sie mehr über die Bedeutung und Verbesserung der Bonität in unseren weiterführenden Artikeln.

Vier Wege, die Ihre Kreditchancen in der Probezeit deutlich verbessern

Eine Kreditabsage während der Probezeit ist erstmal ein Dämpfer, aber sie ist kein K.o.-Schlag. Sehen Sie es sportlich: Es ist eine Aufforderung der Bank, Ihren Antrag nachzuschärfen. Mit der richtigen Taktik können Sie die Bedenken der Bank gezielt entkräften und zeigen, dass Sie ein verlässlicher Partner sind. Es geht im Kern darum, das Risiko für den Geldgeber zu senken und Vertrauen aufzubauen.

Die folgenden vier Strategien haben sich in der Praxis bewährt und können die Türen bei der Bank wieder öffnen. Jeder Ansatzpunkt ist anders, aber alle zielen darauf ab, Ihr Finanzprofil für die Kreditentscheidung aufzuwerten.

1. Holen Sie einen Mitantragsteller ins Boot

Das ist wohl der stärkste Hebel, den Sie haben: Beantragen Sie den Kredit nicht allein. Wenn ein zweiter Kreditnehmer – oft der Partner mit einem festen, unbefristeten Job – mit unterschreibt, ändert das die Spielregeln für die Bank von Grund auf.

Warum? Der Mitantragsteller haftet vollumfänglich mit Ihnen für den Kredit. Plötzlich sieht die Bank zwei Einkommen und zwei Schuldner, auf die sie im Notfall zurückgreifen kann. Dieses geteilte Risiko katapultiert nicht nur die Zusagechance nach oben, sondern führt oft auch zu spürbar besseren Zinsen. Das Ausfallrisiko für die Bank ist einfach drastisch gesunken.

Ein typischer Fall: Lena braucht während ihrer Probezeit einen Kredit für die neue Küche. Allein bekommt sie eine Absage. Als sie den Antrag aber gemeinsam mit ihrem Mann stellt, der seit fünf Jahren fest im Job ist, kommt die Zusage sofort – und das mit einem 1,5 % günstigeren Zinssatz.

2. Finden Sie einen Bürgen als Rückendeckung

Ein Bürge ist eine weitere exzellente Möglichkeit, der Bank die nötige Sicherheit zu geben. Im Gegensatz zum Mitantragsteller wird der Bürge nicht selbst zum Kreditnehmer. Er ist vielmehr Ihr finanzielles „Sicherheitsnetz“. Er verpflichtet sich vertraglich, für die Raten einzuspringen, falls Sie es einmal nicht mehr können sollten.

Klar ist aber auch: Ein Bürge muss finanziell absolut überzeugen. Er oder sie braucht eine blitzsaubere Bonität und ein stabiles, hohes Einkommen, denn die Bank wird ihn genauso gründlich durchleuchten wie Sie. Eine Bürgschaft ist eine riesige Verantwortung, weshalb diese Rolle meist nur enge Familienangehörige oder beste Freunde übernehmen.

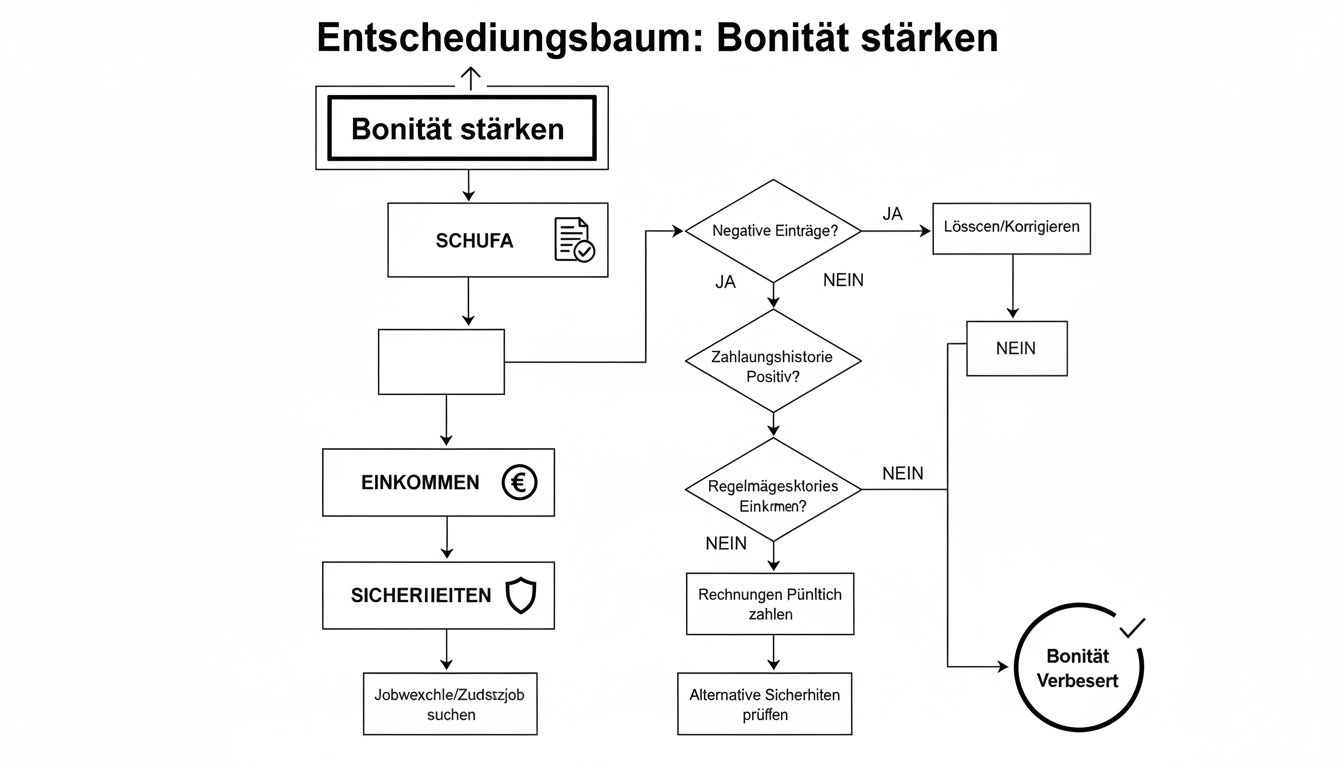

Dieser Entscheidungsbaum zeigt, wie die verschiedenen Puzzleteile zusammenspielen, um Ihre Bonität und damit Ihre Kreditchancen zu stärken.

Die Grafik macht deutlich: Neben einem sauberen Schufa-Score und einem soliden Einkommen sind zusätzliche Sicherheiten oft der entscheidende Baustein für den Erfolg.

3. Bringen Sie zusätzliche Sicherheiten ins Spiel

Haben Sie handfeste Vermögenswerte? Perfekt! Diese können als wertvolle Sicherheiten dienen und der Bank genau den greifbaren Gegenwert liefern, den sie zur Risikominimierung sucht.

Was Banken typischerweise akzeptieren:

- Die Sicherungsübereignung eines Autos: Wenn Ihnen ein schuldenfreies Fahrzeug gehört, können Sie den Fahrzeugbrief (Zulassungsbescheinigung Teil II) als Pfand bei der Bank hinterlegen. Das Auto gehört weiterhin Ihnen, dient der Bank aber als Sicherheit.

- Lebens- oder Rentenversicherungen: Kapitalbildende Policen mit einem entsprechenden Rückkaufswert sind für Banken ebenfalls eine attraktive Sicherheit.

- Wertpapierdepots oder Sparguthaben: Auch diese lassen sich verpfänden, um das Kreditausfallrisiko für die Bank auszugleichen.

4. Justieren Sie Kreditsumme und Laufzeit neu

Manchmal liegt die Lösung im Offensichtlichen. Eine zu hohe Kreditsumme oder eine zu knapp bemessene Laufzeit kann zu einer Monatsrate führen, die der Bank während der Probezeit einfach zu heikel erscheint. Hier können Sie an zwei einfachen Stellschrauben drehen:

- Kleinere Kreditsumme: Gehen Sie nochmal in sich: Brauchen Sie wirklich den vollen Betrag? Oft reicht schon eine Reduzierung um 10–20 %, um wieder in den grünen Bereich der Bank-internen Belastungsgrenzen zu rutschen.

- Längere Laufzeit: Indem Sie die Rückzahlung über einen längeren Zeitraum strecken, sinkt die monatliche Rate spürbar. Eine niedrigere Rate bedeutet weniger Druck auf Ihr Budget und damit ein geringeres Risiko für die Bank – und das erhöht Ihre Chancen auf einen Kredit in der Probezeit enorm.

Jede dieser Strategien hat ihre eigenen Stärken und Voraussetzungen. Die folgende Tabelle hilft Ihnen dabei, den für Sie passenden Weg zu finden.

Vergleich der Strategien zur Chancen-Erhöhung

Diese Tabelle vergleicht die vorgestellten Strategien hinsichtlich ihrer Wirksamkeit, Voraussetzungen und potenziellen Nachteile.

| Strategie | Wirkung auf die Bank | Voraussetzungen | Mögliche Nachteile |

|---|---|---|---|

| Mitantragsteller | Sehr hoch (doppeltes Einkommen, doppelte Haftung) | Bonitätsstarker Partner mit festem Einkommen | Partner haftet voll mit; Entscheidung muss gemeinsam getroffen werden |

| Bürge | Hoch (starkes Sicherheitsnetz) | Bonitätsstarker Bürge, der bereit ist, die Verantwortung zu übernehmen | Hohe moralische und rechtliche Verantwortung für den Bürgen; oft nur im engsten Kreis möglich |

| Sicherheiten | Mittel bis hoch (greifbarer Gegenwert) | Vorhandene, unbelastete Vermögenswerte (Auto, Depot, Versicherung) | Vermögenswert ist gebunden und kann im Notfall von der Bank verwertet werden |

| Anpassung Summe/Laufzeit | Mittel (geringere monatliche Belastung) | Flexibilität bei der Kreditsumme und Bereitschaft für längere Laufzeit | Gesamtkosten des Kredits steigen durch längere Laufzeit; ggf. nicht ausreichend für den Finanzierungszweck |

Wie Sie sehen, gibt es nicht die eine, perfekte Lösung. Die beste Strategie hängt immer von Ihrer persönlichen Situation ab – davon, ob Sie einen starken Partner an Ihrer Seite haben, über Vermögenswerte verfügen oder bei der Kreditsumme flexibel sind. Oft ist auch eine Kombination der cleverste Weg zum Ziel.

Wenn die Bank „Nein“ sagt: Diese Wege führen trotzdem ans Ziel

Eine Absage für den Kreditwunsch während der Probezeit? Das fühlt sich im ersten Moment wie eine zugeschlagene Tür an, ist aber in Wahrheit nur ein kleiner Umweg. Es heißt nicht, dass Ihre Finanzen nicht in Ordnung sind. Es bedeutet nur, dass die Bank Ihr Beschäftigungsverhältnis im Moment als zu unsicheres Puzzleteil in der Gesamtbewertung ansieht.

Aber keine Sorge, das Spiel ist damit noch lange nicht aus. Es gibt eine ganze Reihe bewährter Alternativen, mit denen Sie finanzielle Engpässe überbrücken oder eine wichtige Anschaffung stemmen können. Betrachten Sie diese Optionen als clevere Übergangslösungen – als Brücke, bis Ihr Arbeitsvertrag entfristet ist. Jede hat ihre eigenen Spielregeln und Kosten. Wichtig ist, dass Sie genau hinschauen, um die Lösung zu finden, die fair ist und wirklich zu Ihrer Situation passt.

Der Dispokredit: Die schnelle Hilfe auf Ihrem Konto

Fast jedes Girokonto hierzulande hat ihn: den Dispositionskredit, den wir alle nur „Dispo“ nennen. Er ist der ungeschlagene Champion in Sachen Geschwindigkeit, denn er ist schon da, genehmigt und wartet nur darauf, genutzt zu werden. Kein Antrag, keine Wartezeit.

Seine größte Stärke ist die absolute Flexibilität. Sie überziehen Ihr Konto einfach bis zum vereinbarten Limit und zahlen Zinsen auch nur für den Betrag, den Sie wirklich in Anspruch nehmen. Sobald das nächste Gehalt eingeht, gleicht sich das Minus ganz von allein wieder aus.

Aber Achtung, hier lauert eine Kostenfalle: Diese Bequemlichkeit hat ihren Preis. Dispozinsen sind bekanntlich hoch, oft im zweistelligen Bereich. Der Dispo ist deshalb nur eine Notlösung für sehr kurze Engpässe – denken Sie an ein paar Tage oder eine Woche, um die kaputte Waschmaschine zu ersetzen, bis der Lohn da ist.

Der Minikredit: Kleine Summen, schnelle Zusage

Sie brauchen nur ein paar Hundert Euro, vielleicht bis zu 1.500 €? Dann könnte ein Minikredit genau das Richtige sein. Diese Darlehen sind quasi die Sprinter unter den Krediten: konzipiert für kurze Strecken mit Laufzeiten von oft nur 30 bis 90 Tagen.

Die Vorteile liegen auf der Hand:

- Blitzschnelle Entscheidung: Die Prüfung läuft meist vollautomatisch. Oft wissen Sie schon nach wenigen Stunden Bescheid.

- Niedrigere Hürden: Weil es um kleine Beträge und kurze Laufzeiten geht, sind die Anforderungen an die Bonität meist lockerer als bei einem klassischen Ratenkredit.

- Alles online: Vom Antrag bis zur Auszahlung erledigen Sie den gesamten Prozess bequem von zu Hause aus.

Diese Kreditform ist perfekt, um die Zeit bis zum Ende der Probezeit zu überbrücken. In unserem Ratgeber über Minikredite als flexible Finanzhelfer erklären wir ganz genau, wie das funktioniert und worauf Sie achten sollten.

Der Privatkredit: Hilfe von Familie oder Freunden

Manchmal ist die beste Bank die eigene Familie oder der Freundeskreis. Ein Darlehen von Menschen, die Ihnen vertrauen, ist oft unschlagbar günstig – manchmal wird sogar ganz auf Zinsen verzichtet. Das kann eine riesige Erleichterung sein, birgt aber auch die Gefahr, die Beziehung zu belasten, wenn etwas schiefgeht.

Damit aus Geld nicht plötzlich Streit wird, gehen Sie die Sache professionell an. Setzen Sie unbedingt einen schriftlichen Vertrag auf. Das klingt vielleicht übertrieben, schützt aber beide Seiten. Folgende Punkte gehören rein:

- Die genaue Kreditsumme

- Der Zinssatz (auch wenn er 0 % beträgt, sollte das festgehalten werden)

- Ein klarer Plan für die Rückzahlung mit Ratenhöhe und Fälligkeitsterminen

- Eine Regelung, was passiert, wenn Sie eine Rate mal nicht pünktlich zahlen können

Ein solcher Vertrag schafft klare Verhältnisse und sorgt dafür, dass aus einem Freundschaftsdienst kein dauerhaftes Ärgernis wird.

Der Pfandkredit: Ihr Wertgegenstand als Sicherheit

Liegt bei Ihnen wertvoller Schmuck, eine teure Uhr oder hochwertige Elektronik ungenutzt herum? Dann könnte ein Pfandkredit eine unbürokratische und blitzschnelle Lösung sein. Der Clou dabei: Ihre persönliche Bonität oder die Tatsache, dass Sie einen Kredit in der Probezeit benötigen, spielt hier überhaupt keine Rolle.

Das Prinzip ist seit Jahrhunderten dasselbe: Sie hinterlegen einen Wertgegenstand im Pfandleihhaus und bekommen dafür sofort Bargeld. Die Höhe des Darlehens orientiert sich am Wert Ihres Pfandes. Sobald Sie das Geld plus Zinsen und Gebühren innerhalb der vereinbarten Frist zurückzahlen, bekommen Sie Ihren Gegenstand unversehrt zurück. Sollte die Rückzahlung nicht klappen, wird der Gegenstand versteigert – aber darüber hinaus haben Sie keine weiteren Schulden.

Wie Sie mit Finanz-Fox den passenden Kredit finden

Theorie ist gut und schön, aber jetzt wird es konkret: Wie kommen Sie nun tatsächlich an den richtigen Kredit? An diesem Punkt nehmen wir von Finanz-Fox Sie an die Hand. Wir verwandeln die oft unübersichtliche Suche in einen klaren, nachvollziehbaren Weg. Es geht uns nicht nur darum, Ihnen Wissen zu vermitteln. Wir wollen Sie aktiv dabei unterstützen, die beste Finanzierung für Ihre ganz persönliche Lebenslage zu finden – gerade dann, wenn Sie einen Kredit in der Probezeit brauchen.

Der größte Trumpf in unserem Ärmel ist der schufa-neutrale Kreditvergleich. Was das für Sie bedeutet? Ganz einfach: Mit einer einzigen Anfrage können Sie die Konditionen von über 20 verschiedenen Banken checken lassen, ohne dass Ihr Schufa-Score auch nur einen Kratzer abbekommt.

Stellen Sie es sich wie einen entspannten Schaufensterbummel vor. Sie schauen sich alles an, vergleichen in Ruhe die Angebote und schlagen erst dann zu, wenn Sie das perfekte Stück gefunden haben. Jede Anfrage bei uns ist eine reine Konditionsanfrage – sie hinterlässt keinerlei Spuren in Ihrer Schufa-Akte.

Ihr persönlicher Finanz-Kompass

Unser Kreditrechner ist dabei mehr als nur ein Rechenschieber; er ist Ihr persönlicher Finanz-Kompass. Hier können Sie nach Herzenslust verschiedene Szenarien durchspielen. Was passiert, wenn ich die Laufzeit um ein Jahr strecke? Wie wirkt sich eine kleinere Kreditsumme auf meine Monatsrate aus?

So bekommen Sie ganz spielerisch ein Gefühl dafür, welche Kombination aus Kreditsumme, Laufzeit und Rate wirklich in Ihr monatliches Budget passt. Sie sehen, was realistisch ist, und können eine wohlüberlegte Entscheidung treffen, lange bevor Sie einen verbindlichen Antrag stellen. Dieser Schritt ist Gold wert, denn eine gut vorbereitete Anfrage hat eine ungleich höhere Chance auf Erfolg.

Unser Versprechen: Wir finden für Sie genau die Bank, deren Vergaberichtlinien am besten zu Ihrer individuellen Situation passen. So holen wir für Sie die maximale Chance auf eine schnelle Zusage zu fairen Zinsen heraus.

Vom Klick zum Kredit – digital und trotzdem persönlich

Haben Sie Ihr Wunschangebot entdeckt, geht alles blitzschnell weiter. Der Antragsprozess ist komplett digital. Kein nerviger Papierkram, kein Warten auf den Postboten. Sie laden die nötigen Unterlagen einfach online hoch und identifizieren sich per Video-Anruf. Das spart nicht nur enorm viel Zeit, sondern beschleunigt auch die Entscheidung der Bank ganz erheblich.

Der eigentliche Mehrwert von Finanz-Fox ist aber die persönliche Betreuung. Bei uns sind Sie keine anonyme Nummer im System. Unsere Kreditspezialisten begleiten Sie bei jedem Schritt. Sie werfen einen geschulten Blick auf Ihren Antrag, geben wertvolle Tipps zur Optimierung und helfen Ihnen, Ihre finanzielle Situation im bestmöglichen Licht darzustellen. Genau dieser menschliche Faktor macht oft den kleinen, aber feinen Unterschied zwischen einer Zusage und einer Absage.

Wir ebnen Ihnen den Weg, damit Ihr Kredit in der Probezeit kein unerfüllter Wunsch bleibt.

Falls Sie noch tiefer in die Welt der Kreditvergleiche eintauchen wollen, legen wir Ihnen unseren Leitfaden ans Herz, wie Sie mit unserem Kreditvergleich ganz leicht den besten Deal finden.

Was Sie sonst noch wissen müssen: Antworten auf die häufigsten Fragen

Wer sich mit dem Thema Kredit in der Probezeit beschäftigt, dem brennen oft ganz bestimmte Fragen unter den Nägeln. Man stößt auf viele Informationen, aber die wirklich wichtigen, praxisnahen Antworten fehlen manchmal. Genau hier setzen wir an und klären die typischen Unsicherheiten – kurz, verständlich und ohne Fachchinesisch.

Welche Papiere will die Bank von mir sehen?

Rechnen Sie damit, dass die Bank bei Ihnen genauer hinschaut. Das ist völlig normal, denn sie kennt Ihre neue berufliche Situation ja noch nicht. Ihre Aufgabe ist es, mit den richtigen Unterlagen ein klares und vertrauenswürdiges Bild Ihrer Finanzen zu zeichnen.

Halten Sie am besten direkt Folgendes parat:

- Ihren Arbeitsvertrag, komplett und leserlich. Daraus müssen die Probezeit und natürlich Ihr Gehalt klar ersichtlich sein.

- Die letzten ein bis drei Gehaltsnachweise aus dem neuen Job. Falls Sie noch keine haben, ist das kein Beinbruch, der Arbeitsvertrag ist dann umso wichtiger.

- Die Kontoauszüge der letzten drei Monate. So kann die Bank sehen, dass Ihr Gehalt auch wirklich regelmäßig eingeht.

- Eine Kopie Ihres Personalausweises oder Reisepasses zur Identifikation.

- Falls vorhanden: Nachweise über zusätzliche Einkünfte oder Sicherheiten. Das kann alles Mögliche sein – von Mieteinnahmen bis hin zum Fahrzeugbrief Ihres Autos.

Macht ein Kreditvergleich meine Schufa kaputt?

Da kann ich Sie absolut beruhigen: Nein, auf gar keinen Fall. Wenn Sie über ein Vergleichsportal wie Finanz-Fox verschiedene Angebote einholen, passiert im Hintergrund etwas sehr Wichtiges: Es wird lediglich eine „Anfrage Kreditkonditionen“ gestellt.

Das ist sozusagen der Schaufensterbummel der Kreditwelt. Sie können sich völlig risikofrei so viele Angebote ansehen, wie Sie möchten. Diese Anfragen sind 100 % Schufa-neutral, andere Banken sehen sie nicht einmal. Erst wenn der Nagel am Kopf ist, Sie sich also für ein Angebot entscheiden und den Vertrag unterschreiben, meldet die Bank eine bonitätsrelevante „Anfrage Kredit“ an die Schufa.

Ist es nicht schlauer, einfach bis nach der Probezeit zu warten?

Das ist die Gretchenfrage, und die Antwort hängt ganz von Ihnen und Ihrer Dringlichkeit ab. Wenn es nicht brennt und Sie die Anschaffung noch ein paar Monate aufschieben können, ist Warten oft der cleverere Weg.

Sobald Sie fest übernommen sind, gelten Sie für die Bank als deutlich sicherere Bank. Das verbessert nicht nur die Chancen auf eine Zusage, sondern drückt oft auch spürbar die Zinsen.

Wenn Sie aber das Auto für den Weg zur neuen Arbeit brauchen oder die Waschmaschine den Geist aufgegeben hat, dann ist ein Antrag während der Probezeit absolut machbar. Mit der richtigen Vorbereitung und den passenden Sicherheiten ist das kein Hexenwerk.

Gibt es Banken, die sich extra auf Kredite in der Probezeit spezialisiert haben?

Eine Bank, die damit wirbt, gibt es so direkt nicht. Das wäre eine viel zu kleine Nische. Aber die Praxis zeigt ganz klar: Moderne Direkt- und Online-Banken sind hier oft deutlich flexibler und aufgeschlossener als die alteingesessene Hausbank um die Ecke. Sie bewerten das Risiko oft anders, mehr datengestützt und weniger nach starren Regeln.

Genau hier spielt ein gutes Vergleichsportal seine Stärken aus. Es kennt die „Persönlichkeit“ und die Annahmekriterien der verschiedenen Banken und kann so gezielt die Anbieter für Sie herausfiltern, bei denen ein Antrag während der Probezeit die größten Erfolgsaussichten hat. Das erspart Ihnen Zeit, Nerven und unnötige Absagen.

Sie fühlen sich jetzt besser im Bilde und wollen den nächsten Schritt wagen? Die Experten von Finanz-Fox helfen Ihnen dabei, die beste Lösung für Ihre individuelle Situation zu finden. Starten Sie jetzt Ihren unverbindlichen und Schufa-neutralen Kreditvergleich auf https://www.finanz-fox.de.