Die Formel, um einen Kredit zu berechnen, sieht auf den ersten Blick oft wie ein echtes Ungetüm aus. Aber keine Sorge, dahinter steckt eine ganz simple Logik, die sich um nur drei entscheidende Faktoren dreht: die Kreditsumme, die Sie aufnehmen, der Zinssatz der Bank und die Laufzeit, über die Sie alles zurückzahlen.

Diese drei Bausteine bestimmen am Ende, wie hoch Ihre monatliche Rate ausfällt und was Sie der Spaß unterm Strich kosten wird.

Wie die Kreditberechnung wirklich funktioniert

Viele schrecken vor der Mathematik zurück, die hinter einem Kreditvertrag steckt. Dabei ist das Prinzip dahinter leichter zu durchschauen, als man denkt. Bevor wir uns gleich in die nackte Formel stürzen, ist es viel wichtiger, erst einmal ein Gefühl für die Zusammenhänge zu bekommen.

Stellen Sie sich die drei Faktoren einfach wie die Schieberegler an einem Mischpult vor: Drehen Sie an einem, verändert sich sofort das gesamte Klangbild – also Ihre monatliche Belastung.

Der ewige Spagat: Laufzeit und Kreditsumme

Klar, eine längere Laufzeit bedeutet erst einmal eine niedrigere monatliche Rate. Das verschafft kurzfristig Luft im Budget und wirkt unheimlich verlockend. Der Haken an der Sache ist aber, dass Sie am Ende deutlich mehr Zinsen zahlen und der Kredit dadurch teurer wird. Logisch, denn die Bank leiht Ihnen das Geld ja für einen längeren Zeitraum.

Viele tappen in die Falle und denken, eine möglichst niedrige Rate sei immer der beste Deal. Aus meiner Erfahrung kann ich sagen: Oft ist es klüger, eine kürzere Laufzeit zu wählen. Auch wenn die monatliche Belastung dann etwas zwickt, sparen Sie über die Gesamtdauer oft Tausende von Euro an Zinsen.

Um das Ganze etwas greifbarer zu machen, schauen wir uns mal ein paar konkrete Zahlen an. Die folgende Tabelle zeigt, wie sich die monatliche Rate bei einem Zinssatz von 5 % verändert, je nachdem, wie viel Geld Sie leihen und wie lange Sie es zurückzahlen.

Beispielhafte monatliche raten bei 5 % effektivem jahreszins

Diese Tabelle zeigt, wie sich die monatliche Kreditrate (Annuität) je nach Kreditsumme und gewählter Laufzeit verändert. Dies dient als erste Orientierungshilfe.

| Kreditsumme | Laufzeit 36 Monate | Laufzeit 60 Monate | Laufzeit 84 Monate |

|---|---|---|---|

| 10.000 € | 299,71 € | 188,71 € | 141,35 € |

| 20.000 € | 599,42 € | 377,42 € | 282,69 € |

| 30.000 € | 899,13 € | 566,14 € | 424,04 € |

Die Zahlen sprechen eine deutliche Sprache: Eine Verdopplung der Laufzeit führt eben nicht zu einer Halbierung der Rate. Der Zinseszinseffekt über die längere Dauer schlägt hier voll zu Buche.

Falls Sie tiefer in die Materie eintauchen möchten, finden Sie in unserem Ratgeber-Bereich noch viele weitere Artikel rund ums Thema Finanzierung. Mit diesem Grundwissen sind Sie jetzt aber bestens gewappnet, um im nächsten Schritt die Formel dahinter zu knacken.

So berechnen sie ihre monatliche kreditrate – die annuitätenformel im klartext

Jetzt geht’s ans Eingemachte. Der Dreh- und Angelpunkt bei jedem Ratenkredit ist die monatliche Rate, die sogenannte Annuität. Diese Rate bleibt über die gesamte Laufzeit gleich und ist die Zahl, die am Ende des Monats in Ihrem Budget Platz finden muss. Sie setzt sich aus einem Zins- und einem Tilgungsanteil zusammen.

Auf den ersten Blick sieht die Formel dahinter vielleicht etwas respekteinflößend aus, aber keine Sorge. Wir nehmen sie jetzt gemeinsam auseinander.

Die Annuitätenformel, mit der Sie einen Kredit berechnen, lautet:

Rate (R) = K * [ (i * (1 + i)^n) / ((1 + i)^n – 1) ]

Das ist im Grunde das mathematische Herzstück jedes Ratenkredits. Die Formel sorgt dafür, dass Ihre monatliche Belastung konstant bleibt, obwohl sich das Verhältnis von Zinsen zu Tilgung mit jeder einzelnen Zahlung verschiebt. Am Anfang zahlen Sie mehr Zinsen, am Ende fast nur noch Tilgung.

Die platzhalter der formel mit leben füllen

Um die Formel für Ihren persönlichen Kredit zu nutzen, müssen wir nur die Variablen mit den richtigen Werten füttern. Das ist einfacher, als man denkt.

- K steht für die Kreditsumme – also der Betrag, den Sie sich leihen.

- i ist der monatliche Zinssatz. Und genau hier lauert die häufigste Fehlerquelle!

- n ist die Anzahl der Raten, also die Laufzeit in Monaten.

Der Knackpunkt ist der Zinssatz i. Banken geben den Zins immer als Jahreswert an. Für unsere monatliche Rate müssen wir diesen aber erst umrechnen.

Ein typischer Stolperstein: den Jahreszins direkt in die Formel einsetzen. Machen Sie es sich einfach: Teilen Sie den nominalen Jahreszins durch 12. Bei einem Jahreszins von 5 % (also 0,05) rechnen Sie: 0,05 / 12 = 0,004167. Dieser kleine Wert ist Ihr i.

Ein beispiel aus dem echten leben: der autokredit über 20.000 euro

Stellen wir uns vor, Sie haben Ihr Traumauto gefunden und brauchen dafür eine Finanzierung über 20.000 €. Die Bank macht Ihnen ein Angebot mit einem effektiven Jahreszins von 4,5 % und einer Laufzeit von 60 Monaten (also 5 Jahre).

Damit haben wir alles, was wir brauchen:

- K: 20.000 €

- n: 60 Monate

- i: 0,045 / 12 = 0,00375 (unser monatlicher Zinssatz)

Jetzt setzen wir diese Zahlen einfach in unsere Formel ein:

Rate = 20.000 * [ (0,00375 * (1 + 0,00375)^60) / ((1 + 0,00375)^60 – 1) ]

Einmal in den Taschenrechner getippt, und wir erhalten das Ergebnis: eine monatliche Rate von 372,89 €. Mit dieser konkreten Summe können Sie nun realistisch Ihr Monatsbudget planen und sehen, ob alles passt.

Übrigens, falls Sie mal eine kleinere Summe überbrücken müssen, das Prinzip bleibt dasselbe. Mehr dazu finden Sie auch in unserem Ratgeber zu Minikrediten und kleinen Darlehen.

Sollzins oder effektiver jahreszins – worauf sie achten müssen

Noch ein letzter, aber entscheidender Tipp aus der Praxis: Vergleichen Sie Angebote immer anhand des effektiven Jahreszinses. Lassen Sie sich nicht vom oft kleiner gedruckten Sollzins (auch Nominalzins) blenden. Der spiegelt nämlich nur die reinen Zinskosten für das geliehene Kapital wider.

Der effektive Jahreszins ist die einzig ehrliche Kennzahl. Er rechnet alle zusätzlichen Kosten und Gebühren mit ein, die für den Kredit anfallen, zum Beispiel Bearbeitungsgebühren. Nur dieser Wert zeigt Ihnen, was der Kredit Sie am Ende wirklich kostet und macht verschiedene Angebote fair vergleichbar. Ein vermeintlich günstiges Angebot mit niedrigem Sollzins kann durch hohe Gebühren schnell zur Kostenfalle werden.

Das Wechselspiel von Zins und Tilgung im Zeitverlauf

Die monatliche Rate, die wir eben ausgerechnet haben, ist eine Konstante – sie bleibt über die gesamte Laufzeit gleich. Was sich aber mit jeder einzelnen Zahlung fundamental ändert, ist die innere Aufteilung dieser Rate. Und genau dieses Prinzip zu verstehen, ist der Schlüssel, um wirklich zu begreifen, wie Sie Ihre Schulden Stück für Stück abbauen.

Die Dynamik dahinter ist eigentlich ganz logisch: Am Anfang ist Ihre Restschuld am höchsten, also geht auch der größte Teil Ihrer Rate als Zinsen an die Bank. Mit der Zeit verschiebt sich das Gleichgewicht aber immer mehr zu Ihren Gunsten.

Die unsichtbare Waage in Ihrer Kreditrate

Stellen Sie sich Ihre Rate einfach wie eine Waage vor. Auf der einen Seite liegt der Zinsanteil, auf der anderen der Tilgungsanteil. Zu Beginn der Laufzeit drückt die Zins-Seite schwer nach unten. Aber mit jeder Zahlung knabbern Sie ein kleines Stück von Ihrer Kreditsumme – der Restschuld – ab.

Eine geringere Restschuld bedeutet natürlich, dass im nächsten Monat auch weniger Zinsen fällig werden. Da Ihre Rate aber stur gleich hoch bleibt, wächst der Anteil, der für die tatsächliche Rückzahlung (die Tilgung) übrig bleibt, ganz automatisch. Das ist ein Effekt, der sich über die Zeit sogar beschleunigt.

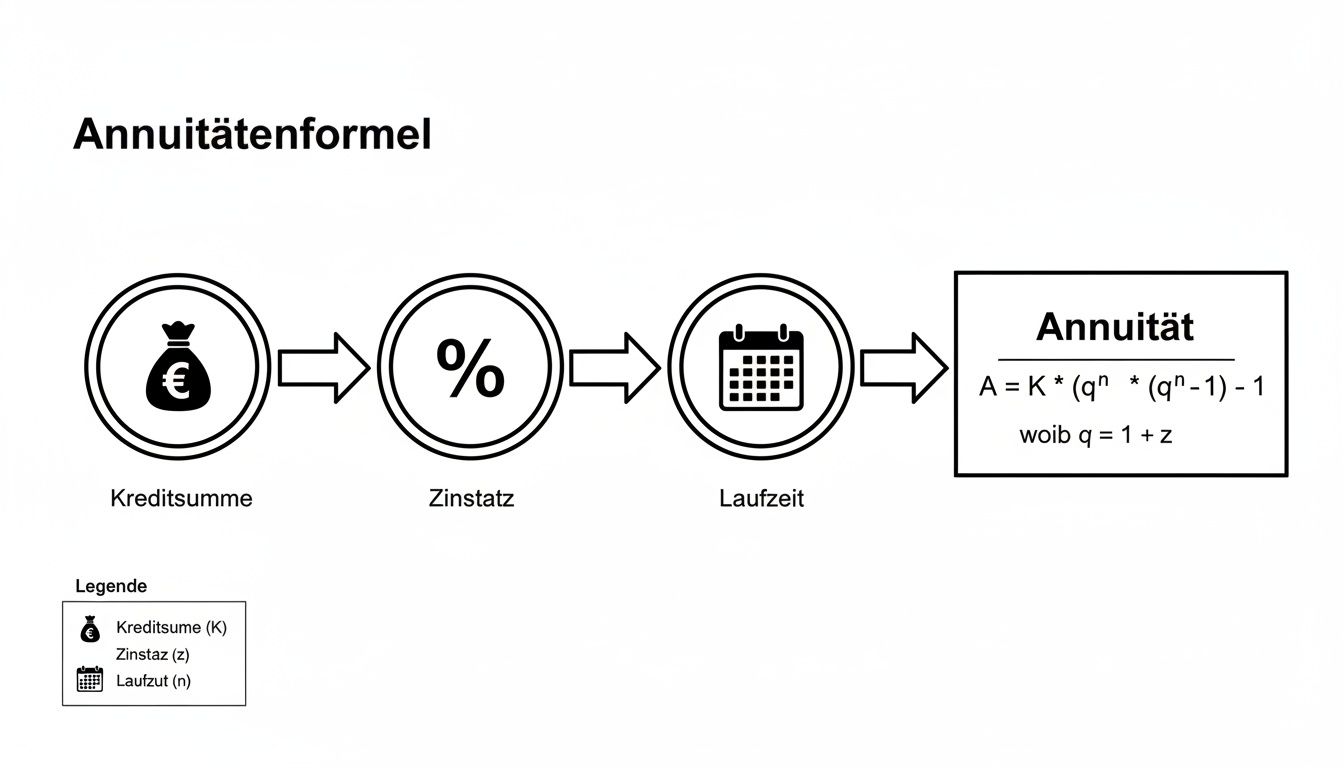

Die folgende Grafik fasst noch einmal die Bausteine zusammen, die in die Berechnung Ihrer Rate einfließen und damit die Grundlage für die Aufteilung in Zins und Tilgung schaffen.

Man sieht deutlich: Kreditsumme, Zinssatz und Laufzeit sind die entscheidenden Stellschrauben für Ihre monatliche Annuität, deren Zusammensetzung sich aber ständig wandelt.

Wie man Zins- und Tilgungsanteil für jede Rate knackt

Okay, aber wie rechnet man nun für eine ganz bestimmte Rate den genauen Zins- und Tilgungsanteil aus? Keine Sorge, auch dafür gibt es eine simple Formel. Bleiben wir doch bei unserem Beispiel vom Autokredit (20.000 €, 4,5 % Jahreszins, 372,89 € Rate).

Zuerst der Zinsanteil:

Der Zinsanteil für einen Monat ergibt sich immer aus der aktuellen Restschuld, multipliziert mit dem monatlichen Zinssatz (i).

- Die Formel lautet:

Zinsanteil = Restschuld * i - Für die allererste Rate ist die Restschuld natürlich noch die volle Kreditsumme.

- Die Rechnung:

20.000 € * 0,00375 = 75,00 €

Und dann der Tilgungsanteil:

Das ist jetzt ganz einfach – der Tilgungsanteil ist schlicht der Rest Ihrer Rate.

- Die Formel:

Tilgungsanteil = Monatliche Rate - Zinsanteil - Die Rechnung:

372,89 € - 75,00 € = 297,89 €

Im Klartext heißt das: Von Ihrer ersten Zahlung in Höhe von 372,89 € gehen 75,00 € als Zinsen an die Bank. Nur die restlichen 297,89 € verringern tatsächlich Ihren Schuldenberg.

Den Fortschritt im Tilgungsplan live miterleben

Schon bei der zweiten Rate sieht die Welt ein bisschen besser aus. Ihre neue Restschuld beträgt jetzt nur noch 20.000 € - 297,89 € = 19.702,11 €. Rechnen wir damit noch einmal:

- Neuer Zinsanteil:

19.702,11 € * 0,00375 = 73,88 € - Neuer Tilgungsanteil:

372,89 € - 73,88 € = 299,01 €

Sehen Sie? Der Zinsanteil ist schon leicht gesunken, während Ihr Tilgungsanteil gestiegen ist. Diese Verschiebung setzt sich Monat für Monat fort. Gerade bei großen Brocken wie einer Baufinanzierung ist es Gold wert, dieses Prinzip zu kennen. Erfahren Sie mehr darüber, warum sich ein genauer Vergleich bei der Immobilienfinanzierung wirklich immer auszahlt.

Mit jeder Zahlung erkämpfen Sie sich ein kleines Stück finanzielle Freiheit zurück. Anfangs mag der Fortschritt langsam erscheinen, aber das Wissen, wie der Tilgungsanteil stetig wächst, ist eine enorme Motivation auf dem Weg zur Schuldenfreiheit.

Dieses Prinzip ist das Herzstück jedes Tilgungsplans und zeigt Ihnen vollkommen transparent, wohin Ihr Geld jeden Monat wirklich fließt.

Ein typischer Ratenkredit aus der Praxis durchgerechnet

Graue Theorie ist das eine, aber wie sieht das Ganze im echten Leben aus? Packen wir’s an. Stellen Sie sich vor, Ihre alte Küche hat endgültig ausgedient und eine neue soll her. Nach etwas Recherche und Planung steht fest: Sie brauchen einen Kredit über 10.000 €.

Ein kurzer Abstecher zum Vergleichsportal spuckt ein ganz anständiges Angebot aus: ein klassischer Ratenkredit, 7,99 % effektiver Jahreszins, verteilt auf 60 Monate, also fünf Jahre. Mit diesen Zahlen im Gepäck können wir jetzt unsere Formeln füttern und mal schauen, was da am Ende wirklich auf dem Zettel steht. Es geht ja nicht nur um die monatliche Rate, sondern um die wahren Kosten des Ganzen.

Schritt für Schritt zur monatlichen Belastung

Als Erstes müssen wir den Jahreszins auf den Monat herunterbrechen. Das ist schnell gemacht: 0,0799 / 12 = 0,0066583. Diesen Wert setzen wir zusammen mit den anderen Daten in unsere Annuitätenformel ein. Das Ergebnis? Eine monatliche Rate von 202,76 €. Das ist der Betrag, der in den nächsten fünf Jahren fest von Ihrem Konto abgehen wird.

Aber diese Zahl allein ist nur die halbe Miete. Richtig spannend wird es, wenn wir ausrechnen, was die neue Küche Sie unter dem Strich wirklich kostet. Dafür nehmen wir die Monatsrate und multiplizieren sie mit der Laufzeit: 202,76 € * 60 = 12.165,60 €.

Das ist also der Gesamtbetrag, den Sie über die vollen fünf Jahre an die Bank zurückzahlen.

Der entscheidende Aha-Moment kommt, wenn man die Kreditsumme vom Gesamtbetrag abzieht. Ihre Zinskosten belaufen sich auf 2.165,60 €. Das ist der Preis, den Sie für das geliehene Geld zahlen – mehr als ein Fünftel der ursprünglichen Kreditsumme.

Diese einfache Rechnung führt einem schmerzlich vor Augen, warum man sich nie von einer scheinbar kleinen Monatsrate blenden lassen sollte. Die Gesamtkosten sind die Zahl, die am Ende wirklich zählt.

Die wahren Kosten im Blick behalten

Diese Berechnung zeigt, wie wichtig es ist, die Gesamtkosten einer Finanzierung zu verstehen, bevor man irgendwo seine Unterschrift druntersetzt. Dasselbe Prinzip gilt natürlich auch in größerem Maßstab, zum Beispiel wenn Sie Privatimmobilien finanzieren und mit unseren Formeln die langfristige Belastung durchrechnen.

In der Praxis können die tatsächlichen Kosten je nach Anbieter natürlich leicht abweichen. Experten raten deshalb, immer den finalen Gesamtbetrag zu prüfen. Eine detaillierte Analyse zeigt beispielsweise, dass bei den gleichen Konditionen (10.000 €, 60 Monate, 7,99 % Effektivzins) Gesamtkosten von 2.083,17 € entstehen können. Die genaue Aufschlüsselung dahinter können Sie in dieser Beispielrechnung auf haushaltsfinanzen.de nachvollziehen.

Dieser kleine Ausflug in die Praxis verwandelt eine abstrakte Formel in ein mächtiges Werkzeug. Eines, das Ihnen hilft, die wahren Kosten jeder Finanzierung aufzudecken und eine kluge Entscheidung zu treffen. Wenn Sie tiefer in die Welt der Darlehen eintauchen möchten, finden Sie in unserem Leitfaden alles, was Sie über Ratenkredite wissen müssen.

Was neben der Formel bei der Kreditaufnahme wirklich zählt

Die Formeln zur Kreditberechnung zu beherrschen, ist die eine Seite der Medaille. Das ist das Handwerkszeug. Doch eine wirklich gute Kreditentscheidung? Die trifft man nicht allein mit dem Taschenrechner. Aus meiner Erfahrung in unzähligen Beratungsgesprächen weiß ich: Die „weichen“ Faktoren sind oft genauso entscheidend wie der nackte Zinssatz.

Bevor Sie also überhaupt an Angebote denken, steht ein schonungslos ehrlicher Kassensturz an. Es geht nicht nur darum, was heute auf dem Papier möglich ist. Es geht darum, einen Puffer für die Unwägbarkeiten des Lebens einzuplanen.

Die goldene Regel der finanziellen Tragbarkeit

Es gibt eine bewährte Faustregel, die Ihnen hilft, die eigene Belastungsgrenze realistisch einzuschätzen. In Deutschland raten Experten, dass die monatlichen Kreditraten nie mehr als 35 bis 40 Prozent des Nettoeinkommens verschlingen sollten.

Diese Regel ist kein starres Gesetz, aber sie ist ein verdammt guter Puffer, der Sie davor bewahrt, bei der ersten unerwarteten Autoreparatur oder einer saftigen Nebenkostenabrechnung ins Schwimmen zu geraten.

Um Ihren ganz persönlichen Spielraum zu ermitteln, rechnen Sie es einfach durch: Nehmen Sie Ihr monatliches Nettoeinkommen und ziehen Sie alles ab, was fix weggeht – Miete, Nebenkosten, Versicherungen, Sparraten und auch das Budget für Freizeit und Hobbys. Der Betrag, der am Ende übrig bleibt, ist Ihr frei verfügbares Einkommen. Und von diesem sollten Sie dann maximal 40 % für die Kreditrate einplanen.

Der beste Kredit ist nicht der mit dem niedrigsten Zins, sondern der, der Ihnen auch in stürmischen Zeiten noch Luft zum Atmen lässt. Planen Sie immer konservativ und nicht auf Kante genäht.

Flexibilität im Vertrag ist Gold wert

Das Leben hält sich selten an Fünfjahrespläne. Ein Jobwechsel, Familienzuwachs oder eine längere Krankheit können die finanzielle Landkarte komplett neu zeichnen. Genau deshalb sind flexible Vertragsbedingungen so unglaublich wertvoll.

Achten Sie bei Kreditangeboten deshalb ganz genau auf Klauseln, die Ihnen Spielraum geben:

- Sondertilgungen: Die Möglichkeit, einmal im Jahr oder öfter einen zusätzlichen Betrag ohne Strafzinsen zurückzuzahlen, ist ein mächtiges Werkzeug. Jede Sondertilgung verkürzt die Laufzeit und senkt Ihre gesamten Zinskosten spürbar.

- Ratenpausen: Manche Banken bieten an, ein oder zwei Raten pro Jahr auszusetzen, wenn es finanziell mal richtig eng wird. Dieses Sicherheitsnetz kann in einer Notlage den entscheidenden Unterschied machen.

Diese Optionen kosten manchmal einen winzigen Zinsaufschlag, aber die Sicherheit und Flexibilität, die sie Ihnen geben, sind diesen Preis fast immer wert. Wenn Sie sich unsicher sind, welche Fallstricke im Antragsprozess lauern können, finden Sie in unserem Beitrag wertvolle Tipps und Tricks für einen erfolgreichen Kreditantrag noch mehr praktische Hilfestellungen.

Vergleichen Sie Angebote – klug und unabhängig

Der größte und teuerste Fehler, den viele aus reiner Bequemlichkeit machen: Sie nehmen das erstbeste Angebot der eigenen Hausbank an. Das ist zwar einfach, aber selten die beste oder gar die günstigste Option. Ein unabhängiger Vergleich ist heute wichtiger denn je.

Nutzen Sie Vergleichsrechner wie unseren Finanz-Fox, um sich einen echten Marktüberblick zu verschaffen. Oft liegen zwischen dem Angebot der Hausbank und dem besten Online-Deal mehrere Prozentpunkte – das macht über die Jahre schnell mal Tausende von Euro aus. Ein modernes Beispiel dafür, wie flexibel Finanzierungen heutzutage gehandhabt werden, zeigt Metaplanet, die sich einen Kredit für Bitcoin-Akquisitionen gesichert haben.

Am Ende zählt nur eines: eine Finanzierung zu finden, die nicht nur mathematisch korrekt berechnet ist, sondern die auch perfekt zu Ihnen und Ihrer Lebenssituation passt.

Noch offene Fragen? Die wichtigsten Antworten auf einen Blick

Zum Schluss möchte ich noch auf ein paar Fragen eingehen, die mir in der Praxis immer wieder begegnen, wenn es um die Berechnung von Krediten geht. Betrachten Sie es als kleinen Spickzettel, der letzte Unklarheiten aus dem Weg räumt und Ihnen Sicherheit für Ihre Entscheidung gibt.

Warum ist der effektive Jahreszins so entscheidend?

Viele Leute fragen mich, warum sie Angebote nicht einfach am Sollzins vergleichen können. Die Antwort ist simpel, aber extrem wichtig: Der Sollzins ist nur die halbe Wahrheit. Er beziffert lediglich die "Miete" für das geliehene Geld, also die reinen Zinskosten.

Was er aber komplett ignoriert, sind all die anderen Kosten, die eine Bank für den Kredit verlangen könnte – zum Beispiel Bearbeitungs- oder Kontoführungsgebühren.

Und genau deshalb gibt es den effektiven Jahreszins. Er ist die einzig ehrliche Vergleichsgröße. Das Gesetz schreibt vor, dass in ihm alle obligatorischen Kosten enthalten sein müssen. Nur so sehen Sie auf den ersten Blick, was der Kredit Sie wirklich kostet. Ein Angebot mit einem verlockend niedrigen Sollzins kann sich durch hohe Nebenkosten schnell als teure Falle entpuppen.

Gilt diese Formel auch für eine Baufinanzierung?

Im Prinzip ja. Die mathematische Basis, also die Annuitätenformel, ist auch bei einer Baufinanzierung genau die gleiche. Ein Baukredit ist im Grunde genommen nichts anderes als ein riesiges Annuitätendarlehen. In der Praxis wird die Sache aber schnell komplizierter.

Bei einer Baufinanzierung kommen meistens ein paar zusätzliche Faktoren ins Spiel:

- Lange Zinsbindungen: Wir reden hier oft von 10, 15 oder sogar 20 Jahren. Danach bleibt eine Restschuld, für die Sie eine Anschlussfinanzierung brauchen – zu den dann geltenden Zinsen.

- Veränderbare Tilgung: Viele Verträge erlauben es Ihnen, den Tilgungssatz während der Laufzeit zu ändern, was natürlich die Rate beeinflusst.

- KfW-Förderung: Oft werden Förderdarlehen der KfW mit eingebunden, die ihre ganz eigenen Regeln und Konditionen haben.

Wegen dieser Komplexität ist es bei einer Baufinanzierung fast immer sinnvoller, direkt einen spezialisierten Baufinanzierungsrechner zu nutzen.

Was bringen mir Sondertilgungen wirklich?

Ganz einfach: Eine Sondertilgung ist Ihre schärfste Waffe im Kampf gegen die Zinskosten. Jeder Euro, den Sie außer der Reihe zahlen, geht zu 100 % in die Tilgung Ihrer Restschuld.

Sehen Sie eine Sondertilgung als direkten Schlag gegen den Schuldenberg. Sie umgehen den Zinsanteil komplett und zahlen direkt Kapital zurück. Das ist der absolute Turbo, um schneller schuldenfrei zu werden und Zinsen zu sparen.

Dieser direkte Angriff auf das Kapital hat zwei massive Vorteile:

- Kürzere Laufzeit: Ihr Kredit ist spürbar schneller abbezahlt.

- Weniger Zinskosten: Weil die Zinsen immer auf die verbleibende Restschuld berechnet werden, sparen Sie mit jeder Sondertilgung bares Geld. Über die Jahre kommt da einiges zusammen.

Unterschätzen Sie das nicht! Selbst kleine, aber regelmäßige Extrazahlungen können über die Laufzeit eine Ersparnis von mehreren Tausend Euro bedeuten. Achten Sie bei Vertragsabschluss also unbedingt darauf, dass kostenlose Sondertilgungen möglich sind.

Sie haben die Formeln verstanden, aber das passende Angebot fehlt noch? Der kostenlose und unverbindliche Kreditvergleich von Finanz-Fox nimmt Ihnen die Arbeit ab und findet die besten Konditionen für Ihr Vorhaben. Starten Sie einfach Ihre Anfrage – der nächste Schritt in Ihre finanzielle Freiheit ist nur ein paar Klicks entfernt.