Wer mit seiner Kfz-Versicherung liebäugelt, sollte vor allem eines im Kopf haben: die Kündigungsfrist. Meistens ist das der 30. November. Genauso wichtig ist es, erst dann den alten Vertrag zu kündigen, wenn die Zusage für den neuen schon sicher in der Tasche ist. Und bitte nicht nur auf den Preis schielen – die Leistungen müssen stimmen, sonst drohen im Schadensfall böse Überraschungen oder eine ärgerliche Versicherungslücke.

Ihr Fahrplan zum cleveren Versicherungswechsel

Ein plötzlicher Preisanstieg, der Wunsch nach besseren Leistungen oder einfach die Aussicht, jedes Jahr ein paar Hundert Euro zu sparen – Gründe für einen Wechsel gibt es viele. Aber wie packt man das Ganze an, ohne in eine der typischen Fallen zu tappen? Keine Sorge, dieser Leitfaden ist Ihre persönliche Roadmap. Wir gehen alles Schritt für Schritt durch, damit Sie von Anfang an sicher und bestens informiert sind.

Stellen Sie sich diesen Abschnitt als Ihren persönlichen Schnellstart vor. Wir legen das Fundament und beantworten die drängendsten Fragen, bevor wir tiefer in die Materie eintauchen:

- Der perfekte Zeitpunkt: Wann ist die beste Zeit, um aktiv zu werden?

- Die wichtigsten Fristen: Welche Termine müssen Sie sich rot im Kalender anstreichen?

- Das Sonderkündigungsrecht: Wie können Sie eine Beitragserhöhung clever für sich nutzen?

- Nötige Unterlagen: Welche Papiere sollten Sie parat haben, damit alles glattläuft?

Warum ein Wechsel gerade jetzt Gold wert sein kann

Der Versicherungsmarkt ist permanent im Wandel. Wer hier nicht ab und zu die Fühler ausstreckt und vergleicht, lässt bares Geld auf der Straße liegen. Das Prinzip kennen Sie vielleicht schon aus anderen Bereichen: Ähnlich wie bei Strom oder Gas kann ein gezielter Anbieterwechsel eine ordentliche Ersparnis bringen. Falls Sie damit schon Erfahrungen gesammelt haben, wissen Sie, wie einfach und lohnend das sein kann. Das Vorgehen ist oft verblüffend ähnlich. Wen das Thema interessiert, der findet in unserem Ratgeber übrigens wertvolle Tipps, wie ein reibungsloser Gaswechsel ohne Kopfschmerzen gelingt.

Merken Sie sich eines: Treue zum alten Versicherer wird nur selten belohnt. Neukunden bekommen fast immer die attraktiveren Angebote, während Bestandskunden oft stillschweigend mehr bezahlen.

Die wichtigsten Termine für Ihren Versicherungswechsel im Überblick

Timing ist alles beim Wechsel der Kfz-Versicherung. Die folgende Tabelle gibt Ihnen einen schnellen Überblick über die entscheidenden Stichtage und Fristen, die Sie unbedingt auf dem Schirm haben sollten. So verpassen Sie keine wichtige Deadline.

| Anlass für den Wechsel | Frist oder Stichtag | Was Sie tun müssen |

|---|---|---|

| Reguläre Kündigung | 30. November | Kündigung muss bis zu diesem Datum beim alten Versicherer sein (bei Vertragsende 31.12.). |

| Sonderkündigung (Beitragserhöhung) | 1 Monat nach Erhalt der Rechnung | Sobald die Info über die Erhöhung kommt, beginnt die Frist für Ihre außerordentliche Kündigung. |

| Sonderkündigung (Fahrzeugwechsel) | Sofort bei Abmeldung | Mit der Abmeldung des alten Fahrzeugs endet der Vertrag automatisch. |

| Sonderkündigung (Schadensfall) | 1 Monat nach Abschluss der Verhandlung | Nach einem regulierten Schaden können sowohl Sie als auch der Versicherer kündigen. |

Behalten Sie diese Daten im Auge, dann sind Sie immer auf der sicheren Seite und können flexibel auf Änderungen reagieren.

Ein kurzer Blick auf den Markt

In den letzten Jahren hat sich die Wechselstimmung bei deutschen Autofahrern etwas beruhigt. Eine Studie von Sirius Campus zeigt, dass die Zahl der Vertragswechsel von einst rund 3,2 Millionen auf etwa 1,7 Millionen gesunken ist. Ein Grund dafür könnten moderatere Beitragsanpassungen sein. Trotzdem bleibt der Markt hart umkämpft.

Die Konzentration auf die großen Player ist nach wie vor hoch: Die Top-5-Versicherer haben sich 48 Prozent aller Neuverträge geschnappt. Diese Zahlen machen deutlich: Obwohl weniger Leute wechseln, lohnt sich der Vergleich mehr denn je. Portale zeigen oft ein Sparpotenzial von bis zu 30 Prozent. Wer tiefer in die Zahlen eintauchen möchte, findet auf Versicherungsjournal.de eine spannende Analyse darüber, welche Kfz-Versicherer die Wechselsaison dominiert haben.

Dieser Leitfaden gibt Ihnen das nötige Rüstzeug an die Hand, um von diesem Wettbewerb zu profitieren und die beste Entscheidung für Ihr Auto und Ihren Geldbeutel zu treffen.

Kündigungsfristen und Sonderkündigungsrecht gezielt einsetzen

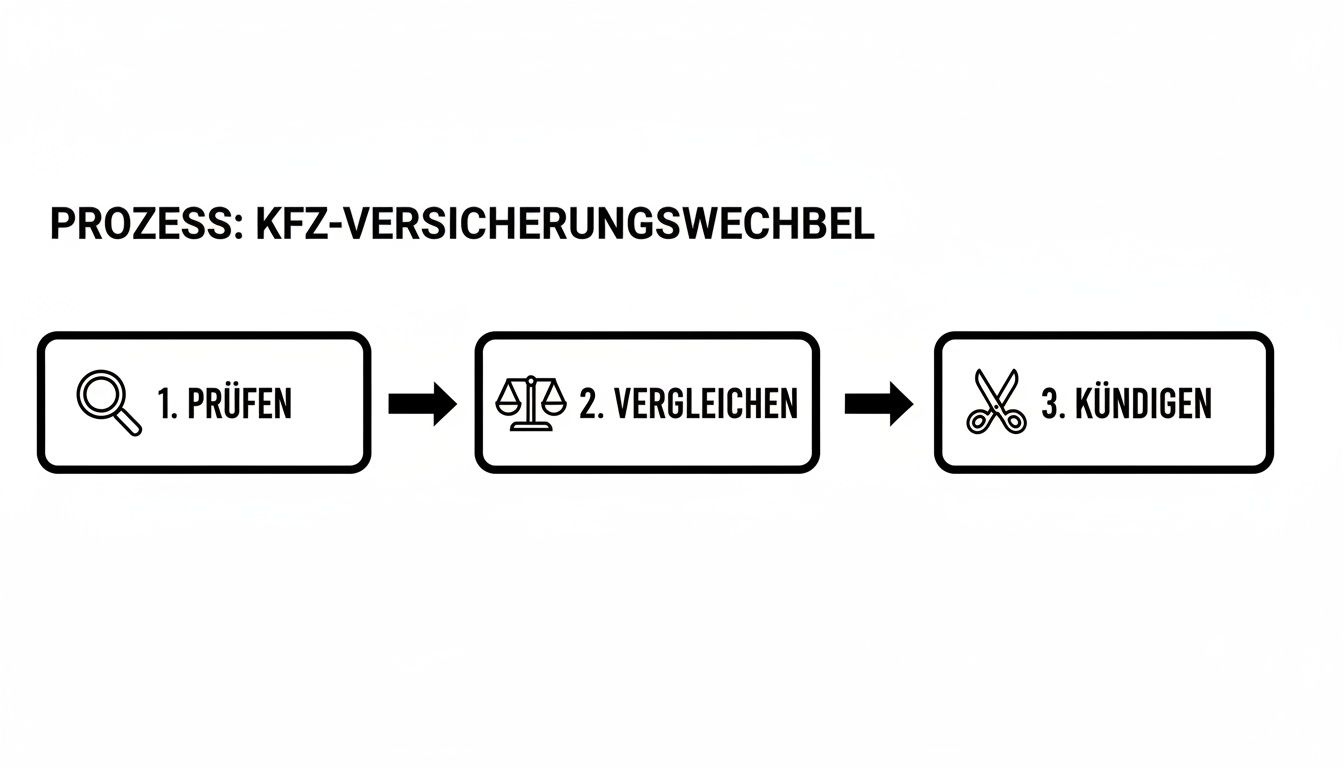

Die alte Police loszuwerden, ist der erste und wichtigste Schritt auf dem Weg zu einem günstigeren Tarif. Viele Autofahrer haben dabei nur den einen, berühmten Stichtag im Kopf. Dabei gibt es so viel mehr Möglichkeiten, einen Vertrag zu beenden, der nicht mehr passt. Wenn man sich fragt, was man beim Kfz Versicherung wechseln beachten muss, dann steht das Wissen um die eigenen Kündigungsoptionen ganz oben auf der Liste.

Klar, die meisten Verträge enden am 31. Dezember und haben eine Kündigungsfrist von einem Monat. Das erklärt den alljährlichen Trubel rund um den 30. November. Bis zu diesem Datum muss Ihre schriftliche Kündigung beim Versicherer auf dem Tisch liegen. Achtung: Der Poststempel reicht hier nicht aus!

Dieser Prozess lässt sich eigentlich ganz einfach strukturieren, wenn man weiß, wie.

Man sieht es hier ganz gut: Ein erfolgreicher Wechsel startet immer mit einer ehrlichen Bestandsaufnahme des alten Vertrags. Danach kommt der sorgfältige Vergleich – und erst ganz am Ende die Kündigung.

Das Sonderkündigungsrecht: Ihr Joker im Ärmel

Viel spannender als die normale Kündigung zum Jahresende sind die Situationen, die Ihnen ein Sonderkündigungsrecht verschaffen. Damit hebeln Sie die starren Fristen einfach aus und gewinnen unerwartete Freiheit. In der Praxis gibt es vor allem drei klassische Fälle:

- Beitragserhöhung: Ihr Versicherer schraubt am Preis, ohne die Leistungen zu verbessern? Das ist Ihr Stichwort! Selbst eine kleine Anpassung der Typ- oder Regionalklasse kann dieses Recht auslösen. Sobald Sie die neue Rechnung erhalten, haben Sie in der Regel einen Monat Zeit, um außerordentlich zu kündigen.

- Schadensfall: Nachdem ein Schaden reguliert wurde – ganz egal, ob positiv oder negativ für Sie –, können beide Seiten den Vertrag beenden. Auch hier gilt meist eine Frist von einem Monat nach Abschluss der Sache. Das ist besonders dann eine Überlegung wert, wenn Sie mit der Abwicklung alles andere als zufrieden waren.

- Fahrzeugwechsel: Der einfachste Fall. Sie verkaufen Ihr altes Auto und melden es ab, womit der Vertrag automatisch endet. Beim Kauf eines neuen Wagens haben Sie dann komplett freie Hand bei der Wahl des Versicherers.

Stellen Sie sich vor: Sie bekommen im Oktober die neue Beitragsrechnung und trauen Ihren Augen nicht – der Preis ist gestiegen, obwohl Sie unfallfrei durchs Jahr gekommen sind. Statt jetzt auf den 30. November zu warten, können Sie sofort Ihr Sonderkündigungsrecht ziehen.

Dieses Recht ist ein echtes Pfund für uns Verbraucher. Damit Sie keine Chance verpassen, haben wir weitere wichtige Details in unserer Übersicht über aktuelle Kündigungsfristen für Sie zusammengefasst.

Die Kündigung – aber richtig

Ob Sie nun fristgerecht zum Jahresende oder außerordentlich kündigen, eines bleibt gleich: Es muss schriftlich sein. Ein einfaches Schreiben reicht völlig aus, sollte aber unbedingt die folgenden Punkte enthalten, damit nichts schiefgeht:

- Ihren vollständigen Namen und Ihre Anschrift

- Die Nummer Ihres Versicherungsscheins

- Das amtliche Kennzeichen des Fahrzeugs

- Den Grund (z. B. "fristgerechte Kündigung zum Vertragsablauf" oder "Sonderkündigung wegen Beitragserhöhung")

- Das aktuelle Datum und Ihre handschriftliche Unterschrift

Um auf Nummer sicher zu gehen, gerade bei einer Sonderkündigung, lohnt sich ein Blick auf bewährte Vorlagen wie dieses Muster für eine außerordentliche Kündigung. Mein Tipp aus Erfahrung: Verschicken Sie die Kündigung immer per Einschreiben mit Rückschein. Das kostet zwar ein paar Euro mehr, aber Sie haben einen handfesten Beweis in der Hand, dass alles pünktlich angekommen ist. So steht einem reibungslosen Übergang nichts mehr im Weg.

Tarife und Leistungen richtig vergleichen

Hand aufs Herz: Wer nur nach dem billigsten Preis schielt, tappt oft in die Leistungsfalle. Das Kleingedruckte hat es in sich und kann im Schadensfall richtig teuer werden.

Die Zahlen sprechen für sich: Laut Statistischem Bundesamt sind die Beiträge zuletzt um 10,9 Prozent gestiegen, bei der Vollkasko waren es sogar saftige 17 Prozent. Nehmen wir eine Musterfamilie mit einem VW Golf – hier schwanken die Jahresbeiträge für Top-Tarife zwischen 400 und 1.136 Euro. Das zeigt, welch riesiges Sparpotenzial im richtigen Vergleich steckt.

Der Profi-Ansatz ist immer derselbe: Erst die Leistungen verstehen, dann die Preise gegenüberstellen. Nicht andersherum! Wer diese Reihenfolge beachtet, schützt sich vor bösen Überraschungen, wenn es wirklich drauf ankommt.

Aus der Praxis: Nur rund 27,5 Prozent aller Tarife bekommen im Test die Bestnote FFF+. Das bedeutet, dass die meisten Angebote eben nicht das beste Preis-Leistungs-Verhältnis bieten.

Diese Zahl beweist: Teuer ist nicht automatisch gut. Mit einem wachen Auge und einem guten Vergleich findest du den Tarif, der wirklich zu dir passt und sparst dabei noch Geld. Es lohnt sich auch immer, einen Blick auf Kundenbewertungen und unabhängige Testberichte zu werfen.

Worauf es bei den Leistungen wirklich ankommt

Bevor du dich in den Angebotsdschungel stürzt, solltest du für dich klären, was dir wichtig ist. Diese Punkte sind aus meiner Erfahrung entscheidend:

- Verzicht auf Einrede der groben Fahrlässigkeit: Ein Muss! Das schützt dich finanziell, wenn du mal kurz unachtsam warst – zum Beispiel beim Überfahren einer roten Ampel.

- Deckungssumme: Hier gilt: Klotzen, nicht kleckern. Mindestens 100 Millionen Euro sollten es sein, mehr ist immer besser.

- Werkstattbindung: Kann dir einen schönen Rabatt bescheren, schränkt aber deine Flexibilität ein. Dazu gleich mehr.

- Marderschutz inkl. Folgeschäden: Ein Marderbiss ist ärgerlich, die daraus resultierenden Motorschäden sind ruinös. Achte darauf, dass Folgeschäden hoch genug abgesichert sind.

- Mallorca-Police: Unverzichtbar für alle, die im Ausland mit dem Mietwagen unterwegs sind. Sie hebt den oft mickrigen ausländischen Haftpflichtschutz auf deutsches Niveau an.

Wenn du diese Bausteine für dich definiert hast, kannst du Angebote endlich fair und transparent miteinander vergleichen.

Die Werkstattbindung im Detail

Mit einer Werkstattbindung kannst du deine Prämie oft um 10 bis 15 Prozent drücken. Klingt verlockend, oder?

Der Haken: Im Schadensfall schreibt dir der Versicherer vor, in welche Partnerwerkstatt du musst. Das kann bedeuten, dass du einen weiteren Anfahrtsweg hast oder auf deine vertraute Werkstatt um die Ecke verzichten musst.

- Der Vorteil: Du bekommst einen spürbaren Rabatt, quasi als Treuebonus.

- Der Nachteil: Bringst du dein Auto doch in eine andere Werkstatt, bleibst du auf einem Teil der Kosten sitzen.

- Mein Tipp: Prüfe vorab, wie dicht das Netz an Partnerwerkstätten in deiner Umgebung ist. Wenn die nächste Werkstatt 50 Kilometer entfernt ist, ist der Rabatt den Ärger vielleicht nicht wert.

Ein Vergleich, der die Augen öffnet

Stellen wir uns mal zwei fiktive Tarife gegenüber. So wird schnell klar, worauf es ankommt:

| Merkmal | Lockvogel-Tarif | Preis-Leistungs-Sieger |

|---|---|---|

| Jahresbeitrag | 399 € | 650 € |

| Werkstattbindung | Ja | Nein |

| Verzicht grobe Fahrlässigkeit | Nein | Ja |

| Deckungssumme | 50 Mio. € | 100 Mio. € |

| Marder-Folgeschäden | Bis 1.000 € | Bis 3.000 € |

| Mallorca-Police | Nicht enthalten | Inklusive |

Auf den ersten Blick sparst du über 250 Euro. Aber ein einziger grob fahrlässig verursachter Unfall oder ein größerer Marderschaden kann dich Tausende von Euro aus eigener Tasche kosten.

Tipp vom Experten: Wahres Sparen bedeutet nicht, auf den letzten Euro zu schauen, sondern im Ernstfall nicht im Regen zu stehen. Ein genauer Blick ins Kleingedruckte ist die beste Investition.

Wenn du tiefer in die Welt der Tarife eintauchen willst, sind Vergleichsrechner ein mächtiges Werkzeug. In unserem Leitfaden zum Tarifvergleich bei Finanz-Fox haben wir noch mehr nützliche Tipps für dich zusammengestellt.

Ein Praxisbeispiel mit dem VW Golf

Nehmen wir noch einmal unsere Familie mit dem Golf. Bei Anbieter A zahlt sie 1.136 € im Jahr, bei Anbieter B nur 400 €. Ein No-Brainer, sollte man meinen.

Doch bei Anbieter B ist grobe Fahrlässigkeit nicht abgedeckt und Marderschäden sind auf 1.000 € begrenzt. Eines Nachts zerbeißt ein Marder wichtige Kabel, was zu einem Motorschaden führt. Die Reparatur kostet 2.800 €. Die Familie muss 1.800 € selbst zahlen.

Bei Anbieter A wäre der komplette Schaden übernommen worden. Die höhere Prämie hätte sich in diesem Fall mehr als bezahlt gemacht und die Familie vor einem finanziellen Desaster bewahrt.

Dieses Beispiel zeigt, dass beim Thema kfz versicherung wechseln was beachten weit mehr als nur der Preis eine Rolle spielt. Es sind die Details, die am Ende den Unterschied machen.

Fazit: Wie du clever sparst, ohne am Schutz zu sparen

Wer regelmäßig vergleicht, hat die Nase vorn. Versicherer locken ständig mit Aktionen und Neukundenrabatten – besonders im Frühjahr. Ich empfehle, mindestens alle zwei Jahre einen gründlichen Check zu machen.

Trag dir die wichtigen Stichtage fett in den Kalender ein, damit du keine Fristen oder Angebote verpasst. So holst du das Maximum raus, ohne bei der Sicherheit Kompromisse einzugehen.

- Aktionen im Blick behalten: Kurzfristige Angebote bieten oft das größte Sparpotenzial.

- Familienrabatte nutzen: Wenn ihr mehrere Autos habt, fragt gezielt nach Bündelrabatten.

- Online-Rechner zur Routine machen: Nutze sie jedes Frühjahr, um den Markt zu sondieren und auf dem Laufenden zu bleiben.

Mit diesem Wissen bist du bestens für deinen nächsten Versicherungswechsel gerüstet.

Die Schadenfreiheitsklasse – Ihr bares Geld – richtig mitnehmen

Ihre Schadenfreiheitsklasse, oft einfach SF-Klasse genannt, ist pures Gold wert. Sie ist der entscheidende Hebel für die Höhe Ihres Versicherungsbeitrags und belohnt Sie für jedes unfallfreie Jahr mit saftigen Rabatten. Machen Sie bei der Übertragung zum neuen Anbieter einen Fehler, kann Sie das schnell Hunderte von Euro im Jahr kosten.

Im Prinzip läuft der Wechsel ganz unkompliziert ab: Ihr neuer Versicherer fragt die SF-Klasse elektronisch bei Ihrer alten Gesellschaft ab. Das A und O ist dabei, dass Ihre Angaben im Antrag zu 100 % stimmen. Nur so vermeiden Sie nervige Rückfragen und unnötige Verzögerungen.

Aber der Teufel steckt bekanntlich im Detail. Gerade wenn Sie den Rabatt innerhalb der Familie weitergeben oder nach einer längeren Fahrpause wieder einsteigen, lauern ein paar Stolperfallen. Wenn Sie also überlegen, was man beim Kfz-Versicherung wechseln beachten muss, sollten Sie hier ganz genau hinschauen.

SF-Klasse in der Familie übertragen? So geht's richtig

Ein Klassiker: Die Eltern oder Großeltern geben ihren Schadenfreiheitsrabatt an die Kinder oder Enkel weiter. Das ist natürlich eine fantastische Starthilfe für Fahranfänger, die sonst mit extrem hohen Beiträgen zu kämpfen hätten.

Ganz so einfach ist es dann aber doch nicht. Die Versicherer haben hier klare Spielregeln, die sie auch genau prüfen:

- Regelmäßige Nutzung: Derjenige, der den Rabatt bekommen soll, muss das Auto des Abgebenden auch wirklich regelmäßig gefahren sein. Mal eben am Wochenende eine Spritztour reicht da nicht.

- Enge Verwandtschaft: Die Übertragung klappt meist nur zwischen Ehepartnern, Kindern oder Personen, die im selben Haushalt leben. Dem netten Nachbarn können Sie Ihren Rabatt also leider nicht vermachen.

- Führerschein-Regel: Das ist der wichtigste Punkt! Der Empfänger kann nur so viele schadenfreie Jahre übernehmen, wie er selbst den Führerschein besitzt. Hat der Sohn seit fünf Jahren seine Fahrerlaubnis, kann er von den 30 unfallfreien Jahren seines Vaters eben auch nur fünf übernehmen.

Aus der Praxis: Die Oma gibt das Fahren auf und möchte ihre SF-Klasse 25 an ihren 20-jährigen Enkel abtreten. Da dieser aber erst seit zwei Jahren den Führerschein hat, kann er auch nur die SF-Klasse 2 für sich beanspruchen. Der riesige Rest des Rabatts verfällt in diesem Fall leider.

Sonderfälle, bei denen Sie aufpassen müssen

Neben der Weitergabe in der Familie gibt es noch ein paar andere Situationen, in denen man aufpassen muss, um den wertvollen Rabatt nicht zu verlieren.

Rabatt vom Zweitwagen

Sie möchten die SF-Klasse Ihres Zweitwagens für Ihr neues Hauptfahrzeug nutzen? Kein Problem, das ist grundsätzlich möglich. Aber Achtung: Die Einstufungen für Zweitwagen sind oft schlechter als die für Erstwagen. Prüfen Sie genau, ob sich der Tausch wirklich lohnt.

Versicherungspause

Wenn Sie Ihr Auto für eine Weile stilllegen und den Vertrag pausieren, geht Ihre SF-Klasse nicht verloren. Die meisten Versicherer heben den Rabatt für bis zu sieben Jahre auf. Einige wenige sind sogar noch großzügiger und verlängern diese Frist auf zehn Jahre. Hier lohnt es sich, gezielt nachzufragen!

Jeder Versicherer rechnet anders

Das ist ein Punkt, den viele nicht auf dem Schirm haben: Jeder Anbieter kocht sein eigenes Süppchen und hat seine eigene SF-Tabelle. Eine SF-Klasse 10 kann bei Versicherung A einen Rabatt von 35 % bedeuten, bei Versicherung B aber vielleicht nur 32 %. Der neue Tarif kann also trotz identischer SF-Klasse ein wenig teurer ausfallen. Vergleichen Sie also nicht nur die Klasse, sondern immer den Endpreis.

Eine gut durchdachte Fahrzeugfinanzierung hilft ebenfalls, die Gesamtkosten im Griff zu behalten. Wenn Sie unsicher sind, wie Sie Ihr Auto am besten finanzieren, könnte unser Ratgeber zum Thema Leasing oder Autokredit eine spannende Lektüre für Sie sein.

Die häufigsten Fehler beim Wechsel vermeiden

Jedes Jahr tappen Autofahrer in die gleichen Fallen. Der Wechsel der Kfz-Versicherung wird dadurch unnötig teuer oder, im schlimmsten Fall, sogar unwirksam. Aber keine Sorge, wenn man weiß, wo die typischen Stolpersteine lauern, ist ein reibungsloser Übergang wirklich kein Hexenwerk.

Der absolute Klassiker ist und bleibt natürlich die verpasste Kündigungsfrist. Wer den Stichtag 30. November verschläft, ärgert sich oft ein weiteres Jahr über einen alten, meist teureren Vertrag. Doch es gibt auch subtilere Fehler, die mindestens genauso ärgerlich sein können.

Falsche Angaben und ihre bitteren Folgen

Ein Risiko, das viele massiv unterschätzen, sind ungenaue oder geschönte Angaben im neuen Versicherungsantrag. Der Gedanke ist verlockend: Einfach die jährliche Kilometerleistung etwas niedriger ansetzen und schon sinkt der Beitrag. Doch dieser kleine Trick kann sich später bitter rächen.

Stellt die Versicherung im Schadensfall fest, dass die tatsächliche Fahrleistung deutlich höher ist, drohen saftige Vertragsstrafen. Manchmal verweigert der Versicherer die Leistung sogar komplett. Das Gleiche gilt für den Fahrerkreis: Fährt der 18-jährige Sohn regelmäßig mit dem Auto, muss er auch im Vertrag stehen. Ist er es nicht, steht der gesamte Versicherungsschutz auf dem Spiel.

Ein Tipp aus der Praxis: Seien Sie bei Ihren Angaben immer absolut ehrlich. Melden Sie Änderungen, wie eine höhere Fahrleistung oder einen neuen Fahrer, sofort nach. Die kleine Beitragsanpassung, die vielleicht fällig wird, ist nichts im Vergleich zum finanziellen Desaster, das bei einem unversicherten Schaden droht.

Versicherungslücken und das Kleingedruckte

Ein weiterer kritischer Punkt: der lückenlose Übergang. Der neue Vertrag muss nahtlos an den alten anknüpfen. Schon eine Versicherungslücke von nur einem einzigen Tag bedeutet, dass Ihr Fahrzeug nicht mehr auf die Straße darf. Die goldene Regel lautet daher: Kündigen Sie den alten Vertrag erst dann, wenn Sie die feste Zusage und die elektronische Versicherungsbestätigung (eVB-Nummer) des neuen Anbieters schwarz auf weiß haben.

Die aktuelle Wechselbereitschaft in Deutschland ist hoch – viele wollen sparen. Besonders ausgeprägt ist sie mit 18 Prozent bei Männern, Gutverdienern und FDP-Wählern. Der reine Fokus auf den Preis ist aber ein Trugschluss. Die Preisunterschiede zwischen einem Billigtarif und einem soliden mittleren Angebot können schnell 52 Prozent betragen. Wer bei Preisanstiegen von bis zu 20 Prozent panisch das erstbeste Angebot annimmt, übersieht oft wichtige Details wie eine Werkstattbindung oder den eingeschränkten Geltungsbereich im EU-Ausland. Falls Sie tiefer in die Motive der Wechsler eintauchen möchten, finden Sie weitere Einblicke auf dasinvestment.com.

Behalten Sie diese Punkte im Hinterkopf, dann sind Sie auf der sicheren Seite:

- Kündigungsfrist verpennen: Der häufigste und teuerste Fehler. Ein roter Eintrag im Kalender für den 30.11. ist Pflicht.

- Kilometerleistung schummeln: Das fliegt im Schadensfall auf und führt zu Nachzahlungen oder Leistungsverlust.

- Nur auf den Preis starren: Günstig ist nicht immer gut. Nehmen Sie sich die Zeit und vergleichen Sie die Leistungen im Detail.

- Versicherungslücke riskieren: Erst die neue Zusage, dann die alte Kündigung. Niemals andersherum.

Ein guter Versicherungsschutz hört übrigens nicht beim Auto auf. In unserem Ratgeber zeigen wir Ihnen, wie Sie auch im privaten Bereich optimal abgesichert sind, zum Beispiel mit einer Privathaftpflichtversicherung.

Die häufigsten Fragen rund um den Versicherungswechsel

Ein Versicherungswechsel ist im Grunde unkompliziert, aber der Teufel steckt oft im Detail. Im Laufe der Jahre haben sich ein paar Fragen als echte Klassiker herauskristallisiert, die immer wieder auftauchen. Damit Sie nicht ins Stolpern geraten, habe ich die wichtigsten Antworten hier kompakt für Sie zusammengefasst.

Was, wenn ich die Kündigungsfrist zum 30.11. verpasst habe?

Erstmal tief durchatmen – das ist noch lange kein Grund zur Panik. Wenn der Stichtag für die normale Kündigung verstrichen ist, ist das Rennen noch nicht verloren. Ihr nächster, entscheidender Blick sollte jetzt Ihrer letzten Beitragsrechnung gelten.

Sehr oft verbirgt sich hier ein Sonderkündigungsrecht. Das entsteht immer dann, wenn Ihr Versicherer den Beitrag erhöht, ohne dass sich die Leistungen im gleichen Maße verbessern. Manchmal reichen schon kleine Anpassungen bei der Typ- oder Regionalklasse aus, um Ihnen diese Tür zu öffnen. Sobald Sie diese Mitteilung erhalten, haben Sie in der Regel einen Monat Zeit, um außerordentlich zu kündigen. Findet sich keine solche Klausel, verlängert sich Ihr Vertrag leider meist um ein weiteres Jahr.

Erst die neue Versicherung abschließen und dann die alte kündigen?

Ja, auf jeden Fall! Das ist nicht nur der sicherste, sondern der einzig sinnvolle Weg. Machen Sie es bitte niemals andersherum. Schon eine Versicherungslücke von einem einzigen Tag kann richtig Ärger bedeuten, denn dann darf Ihr Auto keinen Meter mehr auf öffentlichen Straßen bewegt werden.

Gehen Sie also strategisch vor: Suchen Sie sich ganz in Ruhe einen neuen Tarif, der wirklich zu Ihnen passt. Stellen Sie den Antrag und warten Sie auf die verbindliche Zusage des neuen Anbieters. Sobald Sie die neue Police oder zumindest die elektronische Versicherungsbestätigung (eVB-Nummer) in der Hand haben, kündigen Sie Ihren alten Vertrag. So ist der Übergang nahtlos und Sie sind durchgehend geschützt.

Meine goldene Regel lautet: Immer erst die Zusage, dann die Kündigung. Das erspart Ihnen jegliches Risiko und unnötigen Stress mit der Zulassungsstelle.

Kann der neue Versicherer meinen Antrag einfach so ablehnen?

Diese Frage sorgt oft für eine gewisse Nervosität, lässt sich aber ziemlich klar beantworten. Bei der Kfz-Haftpflichtversicherung, also dem gesetzlich vorgeschriebenen Teil, ist eine Ablehnung extrem selten. Versicherer unterliegen hier einem sogenannten Annahmezwang (oder Kontrahierungszwang), der sicherstellen soll, dass jeder Fahrzeughalter den nötigen Grundschutz bekommt.

Ein anderes Bild zeigt sich bei den freiwilligen Kaskoversicherungen (Teil- und Vollkasko). Hier darf der Versicherer frei entscheiden und einen Antrag auch ablehnen. Typische Gründe dafür aus meiner Erfahrung sind:

- Zu viele Vorschäden in der jüngeren Vergangenheit

- Ein Fahrzeugmodell, das als besonders risikoreich gilt (zum Beispiel hochmotorisierte Sportwagen)

- Eine negative Schufa-Auskunft oder unbezahlte Rechnungen bei anderen Versicherern

Und genau deshalb ist es so entscheidend, die schriftliche Bestätigung des neuen Anbieters abzuwarten, bevor Sie den alten Vertrag auflösen.

Was wird aus meinem Schadenfreiheitsrabatt, wenn ich wechsle?

Keine Sorge, Ihr hart erarbeiteter Schadenfreiheitsrabatt (Ihre SF-Klasse) ist quasi Ihr wertvollstes Kapital und geht bei einem Wechsel natürlich nicht verloren. Der neue Versicherer fragt diese Daten ganz einfach elektronisch bei Ihrer alten Versicherung ab. Das ist ein standardisierter Prozess.

Sie müssen im Antrag lediglich korrekte Angaben zu Ihrer bisherigen Versicherung und der Dauer des unfallfreien Fahrens machen. Eine kleine Feinheit gibt es aber zu beachten: Die Tabellen, die eine SF-Klasse in einen konkreten Rabattsatz in Prozent umrechnen, sind nicht bei jedem Anbieter identisch. Ihre SF-Klasse bleibt also erhalten, der daraus resultierende Rabatt kann aber minimal anders ausfallen.

Ein gut geplanter Versicherungswechsel kann Ihnen jedes Jahr mehrere Hundert Euro sparen. Wenn Sie nicht nur bei der Kfz-Versicherung, sondern auch bei anderen Finanzen das Beste für sich herausholen möchten, sind Sie bei Finanz-Fox genau richtig. Vergleichen Sie jetzt schnell und unkompliziert Top-Angebote für Kredite, Versicherungen und mehr auf https://www.finanz-fox.de.