Una seconda auto è necessaria: per il tuo partner, per andare al lavoro o semplicemente per avere più flessibilità nella vita di tutti i giorni. Ma i campanelli d’allarme iniziano subito a suonare: i costi dell’assicurazione raddoppieranno? Non preoccuparti, non è detto che sia così. Se sei intelligente, puoi assicurare la tua seconda auto in modo sorprendentemente economico. Il segreto sta nella cosiddetta normativa sulle seconde auto.

Come evitare la trappola dei costi con una seconda auto

Molte persone sono ancora convinte che un’auto nuova parta automaticamente nella classe 0 (classe SF) più costosa, con conseguenti aumenti dei premi. Fortunatamente si tratta di un mito. In pratica, quasi tutte le compagnie assicurative hanno una soluzione per evitare che ciò accada e per non gravare inutilmente su automobilisti leali ed esperti.

Questi regolamenti speciali sono fondamentalmente un atto di fede. Il tuo assicuratore sa che sei già esente da incidenti stradali e lo premia con una classificazione significativamente migliore per il nuovo membro della famiglia su quattro ruote. Il risultato? Un notevole risparmio fin dal primo giorno.

Cosa c’è davvero dietro il regolamento della seconda auto?

In parole povere, la normativa sulla seconda auto è una classificazione speciale per un veicolo aggiuntivo intestato a te o al tuo partner. Invece della classe SF 0 che viene assegnata ai nuovi conducenti, spesso si inizia direttamente con la classe SF ½.

Alcune assicurazioni sono ancora più generose e offrono una categorizzazione ancora migliore, a volte addirittura rispecchiando la classe SF della tua prima auto. Questo ovviamente massimizza il tuo potenziale di risparmio.

Gli ostacoli da superare sono solitamente gestibili. In genere, devono essere soddisfatte alcune condizioni:

- Il contraente è lo stesso: nella maggior parte dei casi, entrambe le auto devono essere assicurate a tuo nome o a nome del tuo partner che vive nello stesso nucleo familiare.

- L’esperienza conta: Spesso la tua prima auto deve avere già un certo numero di anni senza incidenti alle spalle, ad esempio essere classificata almeno nella classe SF 3.

- Nessun neopatentato al volante: molti fornitori fissano un’età minima per tutti i conducenti della seconda auto, spesso 23 o 25 anni.

Il mio consiglio pratico: quasi sempre si ottengono le migliori condizioni se si assicurano entrambi i veicoli con lo stesso fornitore. Per questo motivo, può essere davvero utile cambiare compagnia con la prima auto per beneficiare di sconti combinati e della migliore classificazione speciale possibile.

Non devi perdere di vista il finanziamento dell’auto stessa. Anche l’acquisto in contanti, il finanziamento o il leasing influiscono sui costi complessivi. Se non sei ancora sicuro, dai un’occhiata alla nostra guida che ti indicherà se il leasing o il prestito auto sono più adatti a te.

I regolamenti più comuni per la seconda auto in sintesi

Questa tabella ti mostra a colpo d’occhio quali sono le condizioni che gli assicuratori tipicamente pongono per una migliore classificazione della seconda auto. Utilizzala come lista di controllo per la tua ricerca.

| Regolamento | Condizione tipica | Possibile categorizzazione |

|---|---|---|

| Regolamento standard | Prima auto assicurata con la stessa compagnia, conducente di età superiore ai 23 anni. | SF ½ |

| Migliore categorizzazione | La prima auto ha almeno SF 3, il conducente ha più di 25 anni, non sono ammessi giovani conducenti. | Da SF 2 a SF 4 |

| Regolamento “autentico” per la seconda auto | La prima auto ha una classe SF alta (ad esempio SF 10), la guidate solo tu e il tuo partner. | Stessa classe SF della prima auto (spesso con limite massimo) |

| Regolamento per i conducenti principianti | Uno dei tuoi figli usa l’auto, la prima auto è della stessa compagnia. | SF ½ (invece di SF 0 per il bambino) |

Come puoi vedere, le opzioni sono molte e varie. Un confronto dettagliato delle condizioni vale oro e ti aiuterà a trovare la tariffa giusta per la tua situazione personale.

Il bonus di assenza di sinistri: la tua più grande leva per ottenere un premio vantaggioso

Quando si tratta di risparmiare sull’assicurazione auto, non c’è modo di aggirare il bonus di assenza di sinistri. In breve, lo chiamiamo classe SF. È di gran lunga il fattore decisivo per l’importo del premio. La logica alla base è semplice: ogni anno in cui non si verificano incidenti, si sale di livello e il premio diminuisce sensibilmente.

La buona notizia è che non devi partire da zero con la tua seconda auto. Dimentica la costosa categorizzazione che i neopatentati devono ingoiare. Ci sono modi molto più intelligenti.

Il trucco più comune e più semplice è la cosiddetta regolamentazione della seconda auto o la classificazione speciale direttamente con il tuo assicuratore. Se la tua prima auto è stata immatricolata senza incidenti per un po’ di tempo, gli assicuratori sono spesso molto accomodanti. Premiano la tua fedeltà e il tuo comportamento di guida ovviamente sicuro assegnando immediatamente alla nuova auto una classificazione migliore: spesso passa direttamente alla classe SF ½, a volte anche superiore.

Come utilizzare la migliore categorizzazione per te stesso

Sembra una buona idea, non è vero? Ma ovviamente ci sono alcune regole. Ogni fornitore inserisce le condizioni esatte nelle proprie clausole in modo un po’ diverso, ma ci sono quasi sempre alcuni ostacoli tipici.

- Chi è l’assicurato? Di norma, entrambe le auto devono essere intestate a te o al tuo partner che vive con te nello stesso nucleo familiare.

- Da quanto tempo non hai avuto incidenti alla guida? Molti assicuratori richiedono che la tua prima auto abbia già raggiunto una certa classe SF, ad esempio SF 3.

- Chi può guidare? Attenzione ai giovani conducenti! A volte la classificazione speciale si applica solo se tutti i conducenti hanno superato una certa età, come 23 o 25 anni.

Prima di firmare un contratto, esamina attentamente questi punti. Una piccola differenza nei termini e nelle condizioni può farti risparmiare diverse centinaia di euro all’anno o farti perdere denaro.

Un consiglio pratico: chiedi espressamente se il tuo assicuratore si limita a “riflettere” la classe SF della prima auto sulla seconda. Non è la regola, ma in particolare se sei un cliente fedele e di lunga data, a volte hai buone possibilità. La perseveranza paga!

Accetta uno sconto da parte di altri: Ecco come funziona

C’è un’altra strategia molto intelligente: puoi rilevare il bonus di assenza di sinistri di qualcun altro. Questo è particolarmente utile se qualcuno della famiglia rinuncia a guidare.

Immagina il classico scenario: I tuoi nonni rinunciano alla patente di guida e cancellano la loro auto. Cosa succede alle classi SF elevate accumulate nel corso dei decenni? Non è detto che scadano! A determinate condizioni, puoi semplicemente trasferire questo prezioso sconto alla tua nuova seconda auto.

Tuttavia, gli ostacoli in questo caso sono un po’ più alti rispetto al regolamento sulle seconde auto:

- Legami familiari: il trasferimento di solito funziona solo tra parenti di primo grado (cioè tra genitori e figli e viceversa), tra coniugi o partner che vivono insieme.

- Prova dell’esperienza di guida: devi fornire una prova credibile che tu abbia già guidato regolarmente l’auto della persona che te la cede. La prova migliore è la presenza di una voce corrispondente come conducente nel vecchio contratto di assicurazione.

- La regola della patente: questo è il punto più importante! Puoi prendere in carico solo il numero di anni di sconto per cui hai la patente di guida. Un venticinquenne che ha l’autorizzazione a guidare da sette anni può quindi assumere al massimo la classe SF 7, anche se il nonno aveva una SF 30 impeccabile.

Tra l’altro, questo trucco non si limita solo alle auto. Spesso è possibile trasferire lo sconto da una moto o un camper cancellato a una nuova auto. Quindi, prima di firmare un nuovo contratto, chiedi in famiglia. Potrebbe esserci ancora un potenziale di risparmio non sfruttato che giace dormiente.

Naturalmente, la classe SF è solo una componente. È altrettanto importante conoscere le basi, come dimostra il nostro articolo sulla ricerca della migliore tariffa di responsabilità civile.

Scegli la giusta copertura globale senza costi aggiuntivi

Quando si tratta di assicurare una seconda auto a un prezzo vantaggioso, la scelta della copertura completa è spesso la leva più importante. La responsabilità civile auto è un obbligo di legge: non c’è spazio di manovra. Con l’assicurazione globale, invece, hai le redini in mano e puoi davvero risparmiare se scegli la copertura più adatta alla tua auto e alla tua situazione.

La domanda fondamentale è: quanto vale ancora l’auto? Si tratta di un’utilitaria di dieci anni fa che viene utilizzata solo per andare al supermercato? Allora una costosa assicurazione casco è di solito uno spreco di denaro. L’elevato premio annuale non è più ragionevolmente proporzionato al basso valore residuo dell’auto.

La copertura parziale è un mezzo felice

La copertura parziale è assolutamente la scelta giusta per la stragrande maggioranza delle seconde auto. È il compromesso perfetto tra una solida protezione e un premio conveniente. Copre esattamente i danni per i quali non puoi fare nulla da solo, ovvero i rischi che tutti noi incontriamo nella vita di tutti i giorni:

- Furto: una protezione di cui non dovresti fare a meno, soprattutto in città.

- Rottura del vetro: una piccola scheggia di pietra in autostrada e il parabrezza si rompe.

- Incidenti con la fauna selvatica: Chiunque guidi spesso via terra conosce il pericolo.

- Rischi naturali: tempeste, grandine o inondazioni possono colpire chiunque.

L’assicurazione casco totale entra in gioco solo per le auto più recenti, di valore o magari finanziate. Copre anche i danni causati da incidenti autoinflitti e atti vandalici. Un lusso che è semplicemente troppo costoso per un’auto più vecchia con un basso valore attuale. Se la tua auto è finanziata, troverai informazioni utili anche nei nostri articoli sui prestiti auto adatti.

Questo confronto ti aiuterà a decidere se la copertura parzialmente completa è sufficiente per la tua seconda auto o se la copertura completa è conveniente per te.

Confronto tra le tariffe complete: Quale copertura conviene e quando

| Caratteristiche delle prestazioni | Casco parziale | Assicurazione completa |

|---|---|---|

| Furto e rapina | ✔️ | ✔️ |

| Incendio ed esplosione | ✔️ | ✔️ |

| Danni causati da tempesta, grandine, fulmini, inondazioni | ✔️ | ✔️ |

| Rottura del vetro (ad es. scheggiatura della pietra) | ✔️ | ✔️ |

| Collisione con selvaggina da pelo (es. cervi, cinghiali) | ✔️ | ✔️ |

| Morso di martora (danni conseguenti spesso solo parziali) | ✔️ | ✔️ |

| Danno da incidente autoinflitto | ❌ | ✔️ |

| Vandalismo (danni intenzionali) | ❌ | ✔️ |

| Danni causati dal pirata della strada | ❌ | ✔️ |

Come puoi vedere, le differenze principali sono i danni autoinflitti e gli atti vandalici. Se il valore della tua seconda auto non giustifica questi costi aggiuntivi, il casco parziale è l’opzione più intelligente.

Un consiglio pratico spesso sottovalutato: gioca con la franchigia! Molti la lasciano a 150€ come standard. Utilizza il calcolatore di confronto per vedere di quanto si riduce il premio se la aumenti a 300€. Il risparmio annuale è spesso così elevato che il rischio maggiore in caso di sinistro ne vale assolutamente la pena.

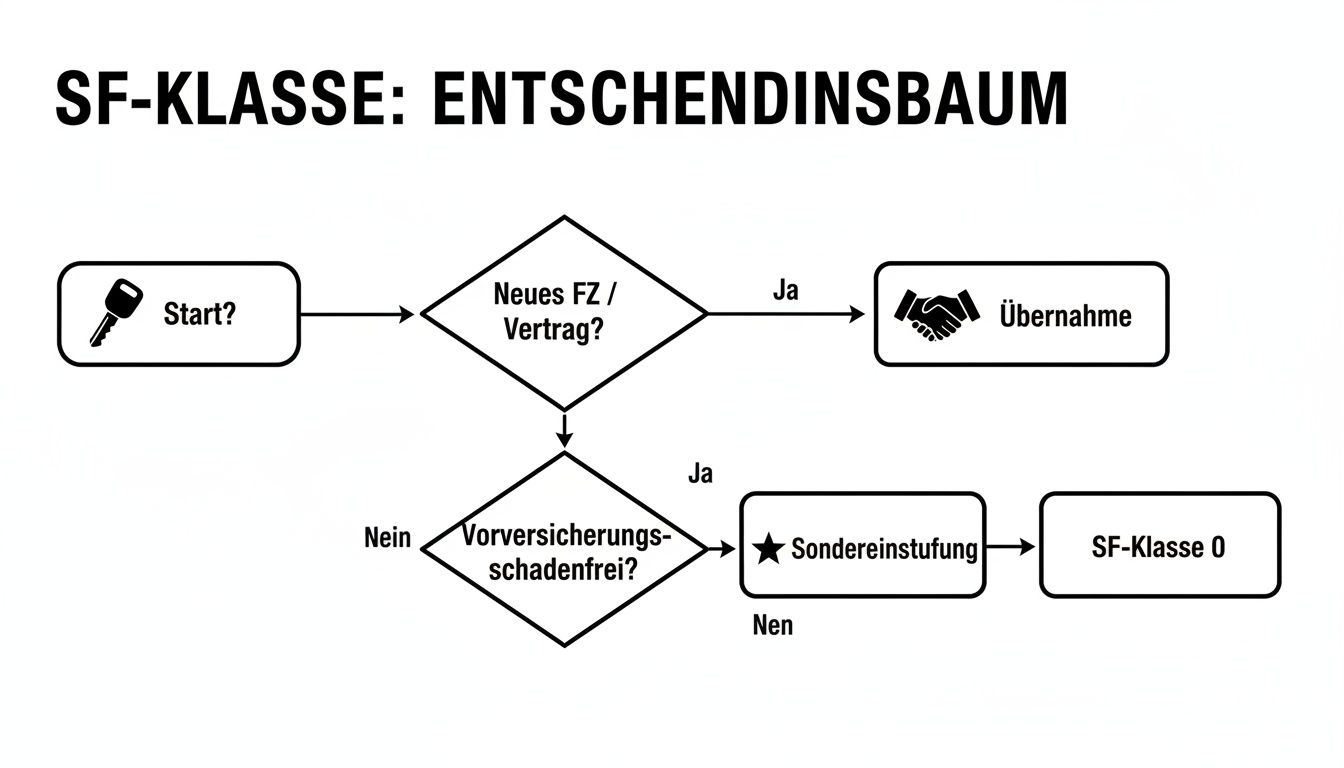

La corretta classificazione della classe di bonus senza sinistri (classe SF) è ovviamente alla base di qualsiasi tariffa favorevole. Questo grafico ti mostra quali sono le opzioni disponibili per la tua seconda auto.

Si può riconoscere subito: o si utilizza una classificazione speciale dell’assicuratore o si trasferisce un bonus di assenza di sinistri esistente. Entrambi sono la chiave per ottenere un premio davvero vantaggioso per la seconda auto.

Scopri gli sconti nascosti e le caratteristiche intelligenti delle tariffe

La giusta classe di bonus per le spese di risarcimento è un’ottima base, non c’è dubbio. Ma per assicurare la tua seconda auto in modo davvero conveniente, dobbiamo scavare un po’ più a fondo. I veri tesori di risparmio si trovano spesso nei dettagli delle tariffe e nel tuo profilo di guida personale.

Con informazioni oneste e qualche decisione intelligente, spesso puoi ottenere più di quanto pensi inizialmente.

Un trucco semplice ma davvero efficace: assicurare entrambe le auto con lo stesso fornitore. Molte compagnie premiano questa fedeltà con uno sconto significativo, che spesso si applica a entrambe le polizze. Vale la pena informarsi attivamente, perché non sempre ti viene offerto questo bonus.

Il profilo di guida come strumento di risparmio personale

La leva più importante che hai in mano, oltre alla classe SF, è il tuo profilo di guida individuale. In questo caso è necessaria un’assoluta onestà, perché informazioni errate possono costare molto care in caso di sinistro. Sii quindi realista, ma sfrutta al massimo il potenziale di risparmio a tua disposizione.

- I chilometri all’anno: il classico assoluto. Rifletti molto attentamente sulla frequenza con cui la seconda auto viene realmente guidata. Viene utilizzata solo per la spesa settimanale e per brevi spostamenti in città? Se così fosse, potresti facilmente rimanere al di sotto del limite magico di 10.000 chilometri all’anno, riducendo sensibilmente il premio.

- Il gruppo di conducenti: ogni persona autorizzata a guidare aumenta il rischio dal punto di vista assicurativo. Limita quindi il numero di conducenti al minimo indispensabile, ad esempio solo tu e il tuo partner. Escludere i conducenti di età inferiore ai 23 o 25 anni spesso comporta lo sconto maggiore.

- Il parcheggio di notte: dove dorme l’auto? Un parcheggio singolo con serratura è il jackpot per gli assicuratori e viene premiato con lo sconto più alto. Ma una tettoia o un posto auto fisso sono comunque molto meglio di un parcheggio in strada.

Un consiglio pratico: molte persone sottovalutano l’impatto di questi piccoli cambiamenti. Il solo passaggio da “parcheggio in lanterna” a “parcheggio in garage” può comportare una differenza di prezzo fino al 15%, a seconda della regione e del veicolo.

Tariffe telematiche: La soluzione intelligente per i giovani automobilisti

Soprattutto quando un giovane guidatore deve utilizzare la seconda auto, i costi spesso salgono alle stelle. Una soluzione moderna e soprattutto equa può essere una tariffa telematica. Il comportamento alla guida viene misurato semplicemente tramite un’app o una piccola spina nell’auto.

Il sistema esamina aspetti come l’accelerazione, le manovre di frenata e il rispetto dei limiti di velocità. Chi guida in modo sicuro e previdente viene premiato direttamente, spesso con sconti fino al 30% sul premio annuale. Non solo si tratta di una brillante opportunità di risparmio, ma si incoraggia anche uno stile di guida sicuro. Una situazione davvero vantaggiosa per tutti.

Per aiutarti a gestire meglio le tue finanze in generale, qui puoi trovare altri utili consigli finanziari per la vita di tutti i giorni.

Cosa rende più costosa la tua assicurazione e come puoi ancora risparmiare

Sono anni che guidi senza incidenti eppure ti arriva un conto dell’assicurazione più salato? È una cosa fastidiosa, ovviamente. Tuttavia, di solito ciò è dovuto a fattori su cui tu personalmente non hai alcuna influenza. Se comprendi questi meccanismi, potrai valutare meglio le offerte e prendere la decisione giusta per assicurare la tua seconda auto a un prezzo vantaggioso.

Fondamentalmente sono due i principali fattori esterni che influenzano i prezzi: l’andamento generale dei costi e, difficile da credere, il tuo codice postale.

Quando la fattura dell’officina diventa un fattore di prezzo

Tutti sentiamo gli effetti dell’inflazione e l’industria automobilistica non fa eccezione. Al contrario: negli ultimi anni i pezzi di ricambio sono diventati estremamente costosi e anche le tariffe orarie applicate dalle officine hanno subito un’impennata. Basti pensare a un faro moderno: quella che una volta era una semplice lampadina oggi è un componente complesso con tecnologia LED o laser che può costare rapidamente una piccola fortuna.

Questa tendenza ha naturalmente un impatto diretto sulle compagnie assicurative. Se il costo medio per sinistro aumenta, i fornitori devono aumentare i premi per evitare di finire in rosso. Purtroppo questo significa che i premi aumentano per tutti, anche per i guidatori più attenti. Questi aumenti generalizzati dei prezzi non riguardano solo le auto, come si può vedere anche dall’andamento dei costi dell’energia in Germania.

Le ultime cifre parlano chiaro: l’assicurazione RC auto è diventata più costosa dell’8% in media, l’assicurazione casco totale addirittura del 12%. Il motivo principale? Il combined ratio degli assicuratori è sfuggito di mano. Per saperne di più sui retroscena di questi adeguamenti dei premi, leggi qui.

La classe regionale: il tuo codice postale è un fattore decisivo

Un fattore spesso sottovalutato è il luogo di residenza. Gli assicuratori sono maestri di statistiche e valutano il rischio di danni per ogni codice postale in Germania. Il risultato di questo calcolo è la cosiddetta classe regionale.

In questo caso vengono utilizzati dati molto diversi:

- Densità di incidenti: Statisticamente, ci sono più incidenti nelle grandi città che in campagna.

- Tasso di furto: a seconda della regione, una determinata marca di auto viene rubata più o meno frequentemente.

- Rischi naturali: In alcune zone grandina più spesso, in altre ci sono più danni da tempesta.

Quindi, se ti trasferisci in un’area statisticamente classificata come “più rischiosa”, il tuo premio potrebbe aumentare, anche se la tua auto e la tua classe di merito rimangono invariate. Trasferirsi in campagna, invece, può avere un effetto positivo. È proprio a causa di queste influenze esterne che è importante non lasciar correre la propria assicurazione per anni, ma confrontarla regolarmente.

Le tue domande sull’assicurazione della seconda auto – risposte brevi e concise

Infine, affronteremo le domande che mi vengono poste più volte nella mia attività di consulenza quotidiana. Qui otterrai risposte chiare ai tipici ostacoli e potrai chiarire gli ultimi dubbi prima di assicurare la tua seconda auto a un prezzo vantaggioso.

Spesso sono i piccoli dettagli a fare la differenza tra un buon accordo e un contratto costoso. Affrontiamo le ambiguità più comuni.

Devo registrare la mia seconda auto con la stessa compagnia assicurativa?

No, non è necessario. Sei completamente libero di scegliere il fornitore e non sei obbligato ad assicurare entrambe le auto con la stessa compagnia. A volte un altro assicuratore è addirittura più conveniente sulla carta per la seconda auto, ad esempio perché classifica il modello specifico in una classe migliore.

Ma attenzione, c’è una fregatura. Se decidi di affidarti a due fornitori diversi, spesso ti perdi due vantaggi decisivi:

- Lo sconto combinato o in bundle: molte assicurazioni premiano la tua fedeltà se sottoscrivi più polizze con loro.

- La classificazione speciale senza complicazioni: il regolamento sulla seconda auto particolarmente interessante, che ti assicura una classe SF migliore, è solitamente legato al fatto che anche la prima auto sia assicurata.

Quindi fai bene i conti. Un’offerta individuale apparentemente più conveniente può finire per costarti di più se perdi gli sconti sul primo contratto auto.

Il mio consiglio pratico: calcola sempre due scenari. Primo: entrambe le auto con l’assicuratore precedente. Secondo: la seconda auto con un nuovo assicuratore più favorevole. Solo un confronto diretto ti mostrerà cosa finirà davvero nel tuo portafoglio.

La normativa sulla seconda auto vale anche per i neopatentati?

Assolutamente sì, e questo è uno dei migliori consigli per risparmiare sulle famiglie! Un neopatentato che immatricola la sua prima auto di solito finisce nella costosissima classe SF 0, il che è davvero penalizzante.

Una soluzione intelligente: l’auto del figlio o della figlia viene immatricolata come seconda auto a nome dei genitori. Di conseguenza, il giovane guidatore beneficia della classificazione speciale e spesso inizia direttamente nella classe SF ½ o anche meglio. In questo modo si risparmiano centinaia di euro fin dal primo giorno.

In seguito, quando la generazione successiva avrà guidato senza incidenti per alcuni anni, il contratto e il bonus di assenza di sinistri potranno essere trasferiti a loro. Si tratta di un modo elegante ed efficace per evitare l’iscrizione costosa.

Cosa succede alla mia classe SF se ho un incidente con la seconda auto?

In questo caso puoi stare tranquillo: un incidente con la seconda auto non influisce assolutamente sulla classe di merito della tua prima auto. Ogni contratto assicurativo viene stipulato separatamente.

Se provochi un danno con la seconda auto, solo la sua classe SF verrà declassata nell’anno successivo. Lo sconto duramente guadagnato sul tuo veicolo principale rimane completamente inalterato. Questo ti dà un’enorme sicurezza, in quanto un piccolo incidente non rovina immediatamente l’intero sistema di sconti.

Posso trasferire il bonus di assenza di sinistri dalla mia moto alla mia auto?

Sì, con la maggior parte degli assicuratori è sorprendentemente semplice. Ad esempio, se cancelli la tua amata moto e acquisti una seconda auto pratica, puoi semplicemente portare con te il bonus di assenza di sinistri che hai accumulato nel corso degli anni.

Il requisito fondamentale è che il proprietario rimanga lo stesso e che i veicoli si susseguano senza soluzione di continuità, cioè che non ci siano grandi intervalli tra la cancellazione e l’immatricolazione. In questo modo si garantisce che il tuo prezioso sconto non scada e che tu possa assicurare la tua seconda auto a una tariffa vantaggiosa fin dall’inizio.

Un tasso vantaggioso per la tua seconda auto è un ottimo inizio. Con Finanz-Fox puoi trovare in modo semplice e veloce le migliori offerte per tutte le tue esigenze finanziarie e assicurative, dal prestito auto alla polizza giusta per la tua casa. Confronta ora su https://www.finanz-fox.de e ottieni il meglio dalle tue finanze.