Sì, la rinegoziazione del debito è possibile nonostante la voce Schufa sia negativa. Inoltre, spesso è il passo più intelligente per liberarsi dalla trappola degli interessi di vecchi e costosi prestiti. Anche se la tua banca potrebbe rifiutare, esistono fornitori e broker specializzati che adottano un approccio diverso. Non si limitano a guardare ostinatamente il tuo punteggio Schufa, ma valutano la tua situazione finanziaria in modo più olistico, ad esempio utilizzando garanzie alternative. L’obiettivo è sempre lo stesso: trasformare molte rate costose in un’unica rata conveniente e darti un po’ di respiro finanziario.

Come funziona la rinegoziazione del debito nonostante un rating negativo

Una voce negativa a Schufa può farti sentire come se fossi finito in un cul-de-sac finanziario. Diventa particolarmente opprimente quando vecchi prestiti con tassi di interesse scandalosamente alti fanno un buco profondo nel tuo bilancio ogni mese. Ma c’è una via d’uscita pragmatica che ti permetterà di tornare a respirare più facilmente.

La logica che sta alla base della rinegoziazione del debito è in realtà molto semplice: si accende un nuovo prestito per estinguere tutti i vecchi e costosi prestiti in un’unica soluzione. Idealmente, il nuovo prestito avrà condizioni significativamente migliori.

Immagina cosa succede spesso:

- Il costoso fido, i cui tassi di interesse spesso superano il 12%.

- Un vecchio prestito rateale che hai acceso anni fa a condizioni non vantaggiose.

- Diverse carte di credito di cui si è persa traccia degli importi in sospeso.

Ognuno di questi debiti ha una propria rata, un proprio tasso di interesse e una propria data di scadenza. La rinegoziazione del debito racchiude tutto questo in un unico e chiaro pacchetto.

Il vantaggio tangibile nella vita quotidiana

Il risultato è immediatamente visibile: ti ritrovi con una sola rata da trasferire ogni mese e un solo interlocutore. Questo non solo riduce lo stress mentale, ma nel migliore dei casi riduce anche il tuo onere mensile in termini concreti.

L’iscrizione alla Schufa non è una sentenza definitiva. Considerala come uno stimolo a riorganizzare le tue finanze. Una ristrutturazione intelligente del debito è spesso il primo e più importante passo per riprendere il controllo.

Un esempio tratto dalla vita

Prendiamo una famiglia che fa fatica ogni mese: 150€ vanno a finire nello scoperto di conto corrente, 200€ in un vecchio prestito al consumo e altri 100€ nel debito della carta di credito. Sono 450 euro che vanno a finire in tre posti diversi.

Grazie a un prestito di rinegoziazione del debito, approvato nonostante i problemi di Schufa, hanno potuto accorpare queste tre voci. La loro nuova rata unica è ora di 380€. Il risultato è che non solo risparmi 70€ al mese, ma finalmente hai di nuovo una visione d’insieme. Nella nostra guida ti mostriamo come puoi migliorare i tuoi rapporti con Schufa.

Purtroppo queste situazioni non sono rare. Il numero di persone sovraindebitate in Germania è in aumento e con esso la necessità di soluzioni intelligenti. Secondo l’Atlante dei Debitori della Germania di Creditreform, 5,67 milioni di persone di età superiore ai 18 anni sono considerate sovraindebitate. Molti di loro hanno a che fare solo con una manciata di creditori: la ristrutturazione del debito è spesso lo strumento perfetto per ridurre l’onere finanziario. Se vuoi leggere i dettagli, puoi scoprire gli sviluppi attuali dell’Atlante dei Debitori 2025 direttamente da Creditreform.

Uno sguardo onesto alle tue finanze: l’elemento fondamentale per il tuo successo.

Prima di pensare a confrontare le offerte o a compilare le domande, è necessario andare alle basi. Il primo e più importante passo è fare il punto sulle tue finanze. Si tratta di essere veramente onesti con se stessi e di essere in grado di valutare realisticamente la propria situazione reddituale. Senza questa chiarezza, qualsiasi tentativo di ristrutturazione del debito è destinato a fallire fin dall’inizio.

Siediti e dai un’occhiata ai tuoi conti. Può sembrare banale, ma un bilancio completo vale tanto oro quanto pesa. Prendi gli estratti conto degli ultimi tre mesi ed elenca tutto, senza abbellire nulla. Lo scopo non è quello di rimproverarti, ma di creare una solida base di dati.

Spesso è sufficiente un semplice confronto:

- Che cosa c’è dentro? Il tuo stipendio netto, eventuali assegni familiari, redditi da locazione, ecc.

- Cosa deve essere rimosso (sistemato)? L’affitto, l’elettricità, il gas, l’assicurazione e ovviamente le rate dei tuoi prestiti in corso.

- Cos’altro va via (variabile)? Spese per il cibo, l’auto, le attività di svago e l’abbigliamento.

Questo sguardo onesto ti mostra in bianco e nero quanta aria hai realmente a fine mese. Spesso è spaventosamente poca. Una buona guida alla pianificazione del budget può aiutarti a scoprire i “dissipatori di denaro” nascosti.

Il tuo rapporto Schufa: capire, controllare e chiarire

Allo stesso tempo, devi prenderti cura del tuo rapporto di credito. Una volta all’anno puoi richiedere gratuitamente una copia di questi dati: un diritto che dovresti assolutamente sfruttare. Una volta che hai il documento davanti a te, inizia il vero lavoro investigativo. Perché non tutte le voci negative sono un criterio di esclusione.

Le banche parlano spesso di caratteristiche negative “soft” e “hard”. Una fattura dimenticata e pagata in fretta è di solito una caratteristica morbida. Un prestito insoluto, un’ingiunzione di pagamento da parte del tribunale o addirittura una dichiarazione giurata, invece, sono molto più gravi. Questi sono i fatti concreti che rendono estremamente difficile l’approvazione di un prestito.

Prenditi il tempo necessario per controllare ogni singola voce del tuo rapporto di credito. Dati errati o non aggiornati possono peggiorare inutilmente la tua affidabilità creditizia e possono essere corretti.

E se si scopre un errore? Allora devi agire immediatamente. Forse c’è una vecchia richiesta di risarcimento che hai pagato da tempo, ma che è ancora considerata in sospeso. Questo accade più spesso di quanto si possa pensare.

Ecco come procedere con una correzione:

- Assicurati una prova: cerca la ricevuta del bonifico o la conferma scritta del creditore che tutto è stato saldato.

- Affronta il creditore: Chiedi per iscritto all’azienda di segnalare l’iscrizione a Schufa come “completata” e di avviare la cancellazione. Fissa una scadenza.

- Informare Schufa: Allo stesso tempo, invia una copia della tua prova direttamente a Schufa. Chiedi che la voce errata venga controllata e corretta.

Questo processo può richiedere alcune settimane, ma lo sforzo vale mille volte di più. Un’iscrizione a Schufa pulita può migliorare drasticamente le tue possibilità di ottenere un prestito di rinegoziazione del debito equo nonostante Schufa. Questa è spesso la leva che distingue un’approvazione da un rifiuto. Solo quando avrai svolto questi compiti sarai davvero pronto per i passi successivi.

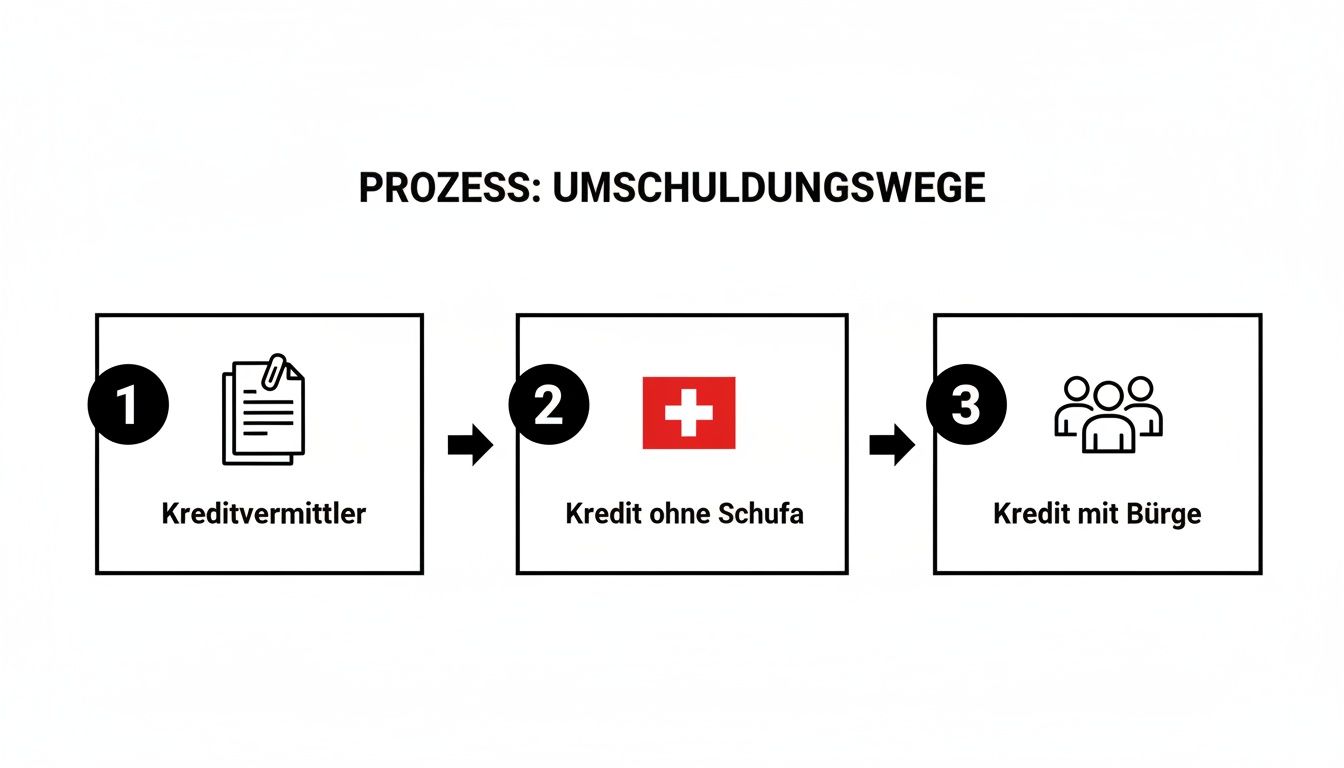

Scopri i fornitori specializzati e i percorsi alternativi

Quando la tua banca ti dice “no” a causa di un’iscrizione alla Schufa, spesso ti sembra un vicolo cieco. Ma di solito non è così. Il mercato finanziario è molto più grande e creativo di quanto si possa pensare a prima vista. Esiste un’intera gamma di specialisti e canali che sono stati creati proprio per questi casi. Quindi, invece di nascondere la testa sotto la sabbia, dovremmo dare un’occhiata più da vicino a queste opzioni.

Purtroppo molti conoscono questo scenario: Le banche nazionali stanno stringendo sempre di più le mani sui prestiti. Un’indagine della Bundesbank sul settore dei prestiti mostra chiaramente che le percentuali di rifiuto dei prestiti personali sono in aumento, nonostante la domanda sia in realtà elevata. È proprio questo che spinge molti richiedenti a rivolgersi direttamente agli esperti di prestiti per la ristrutturazione del debito, nonostante Schufa. I risultati completi sono disponibili nel comunicato stampa della Bundesbank.

I mediatori creditizi come ponte verso nuove opportunità

Un primo passo davvero pragmatico può essere quello di rivolgersi a un mediatore creditizio affidabile. Non si tratta di banche, ma di agenzie di incontri: ti mettono in contatto con un’ampia rete di partner finanziari. L’enorme vantaggio per te è che questi professionisti conoscono il mercato come le loro tasche e sanno esattamente quali banche sono ancora disposte a parlare con te, anche se il tuo rating di credito è stato compromesso.

Un buon broker esaminerà attentamente la tua situazione finanziaria e poi inoltrerà la tua richiesta agli istituti con le migliori possibilità. In questo modo non solo si risparmia molto tempo, ma si evita anche di iniziare una catena di richieste di credito che non farebbero altro che abbassare ulteriormente il tuo punteggio creditizio.

Il mio consiglio pratico: puoi riconoscere i broker di prestiti affidabili dal fatto che non applicano mai costi anticipati. La loro commissione è dovuta solo quando il contratto di prestito viene concluso con successo ed è già inclusa nel TAEG. Giù le mani da chi vuole vedere i soldi in anticipo!

Prestiti senza Schufa: la soluzione dall’estero?

Un’altra opzione che viene spesso discussa è il cosiddetto “prestito senza Schufa”. Come suggerisce il nome, non viene effettuata alcuna richiesta all’ufficio crediti Schufa. Questi prestiti provengono quasi sempre da banche di paesi vicini, in genere Svizzera o Liechtenstein.

Tuttavia, questo percorso ha regole molto chiare:

- Il reddito è tutto: poiché la Schufa non è più una garanzia, queste banche guardano con estrema attenzione al tuo reddito. Uno stipendio regolare e sufficientemente alto da un lavoro a tempo indeterminato è un requisito imprescindibile.

- Interessi con premio di rischio: i fornitori pagano naturalmente per il rischio più elevato. I tassi di interesse di un prestito senza impegno sono solitamente molto più alti di quelli di un normale prestito rateale.

- Niente somme enormi: Nella maggior parte dei casi, gli importi dei prestiti sono limitati a somme gestibili come 3.500€, 5.000€ o un massimo di 7.500€.

Questa opzione è quindi particolarmente indicata se vuoi estinguere vecchi debiti più piccoli e costosi e se hai un rapporto di lavoro davvero stabile. A volte è anche una buona soluzione se hai bisogno di ottenere denaro rapidamente, come nel caso di un prestito istantaneo, che può essere richiesto online in modo rapido ed economico.

L’utilizzo di garanzie alternative: Garanzia e pegno

Ma se né l’intermediario né il prestito senza Schufa funzionano? Allora esistono ancora modelli che non si basano sulla tua affidabilità creditizia, ma su altre garanzie.

Un vero e proprio classico, purtroppo spesso dimenticato, è il prestito con garante. In questo caso, una seconda persona con un rating creditizio impeccabile – solitamente appartenente alla tua famiglia o alla tua cerchia di amici – si fa carico del prestito al posto tuo e si assume l’onere di pagare le rate nel caso in cui tu non sia più in grado di farlo.

Un’altra opzione è il prestito su pegno. In questo caso si deposita un oggetto di valore, ad esempio la propria auto o una polizza di assicurazione sulla vita. L’importo del prestito si basa sul valore del pegno. Si tratta di un modo molto rapido per ottenere liquidità, ma ovviamente comporta il rischio di perdere l’oggetto in caso di morosità.

Dalle pratiche al pagamento: ecco come funziona il processo di candidatura

Hai sistemato le tue finanze e hai un piano chiaro in mente? Perfetto, ora è il momento della domanda vera e propria. All’inizio può sembrare un ostacolo, ma con la giusta preparazione può diventare un processo assolutamente fattibile. Vediamo insieme come passare dalle pratiche burocratiche ai soldi sul tuo conto corrente con facilità.

Tra l’altro, il mercato della rinegoziazione del debito è piuttosto interessante al momento. Un rapporto di CBRE mostra che attualmente le banche preferiscono estendere o rimodulare i prestiti esistenti piuttosto che concederne di completamente nuovi. Ciò significa che, sebbene i tassi di rifiuto per i nuovi prestiti siano in aumento, i richiedenti ben preparati per la rinegoziazione del debito hanno spesso carte migliori. Se vuoi capire il contesto in modo più dettagliato, troverai spunti affascinanti nell’analisi dei prestiti di Immobilienmanager.

Avere a portata di mano i documenti giusti

In tutta onestà: una documentazione pulita e completa è metà della battaglia. Questo crea fiducia nei confronti dei potenziali finanziatori e segnala immediatamente: “Ho le mie finanze sotto controllo e sono un partner affidabile”.

È meglio preparare tutto in anticipo, sia in formato digitale come scansione che in una cartella come copia.

Di solito sono necessari i seguenti elementi:

- Prova del tuo reddito: Queste sono le ultime tre buste paga. Se sei un lavoratore autonomo, tieni a portata di mano l’ultima dichiarazione dei redditi.

- Estratti conto bancari: La banca ha bisogno di una panoramica completa degli ultimi tre mesi per tenere traccia delle tue entrate e uscite.

- Vecchi contratti di prestito: Prendi i contratti dei prestiti che vuoi riscattare. Questo ti mostrerà l’esatto debito residuo e le condizioni precedenti.

- Il tuo bilancio preventivo: l’elenco dettagliato di tutte le tue entrate e uscite mensili, che avrai comunque già redatto.

Considera questi documenti come il tuo biglietto da visita finanziario. Più tutto è ordinato e completo, più la revisione contabile sarà veloce e agevole.

L’applicazione digitale – spiegata passo dopo passo

Al giorno d’oggi, grazie alle piattaforme online, il processo di richiesta non è più una scienza missilistica. Nella maggior parte dei casi, si viene semplicemente guidati attraverso un modulo sul sito web in cui si inseriscono i propri dati personali e le informazioni finanziarie. A questo punto viene spesso offerto anche un calcolatore di prestiti.

Il mio consiglio: usa molto questa calcolatrice! Gioca con vari scenari. Cosa succede alla rata mensile se cambi la durata? Che effetto ha un importo del prestito leggermente diverso? Questo ti aiuterà a trovare la combinazione che si adatta perfettamente al tuo budget.

Un consiglio professionale molto importante: assicurati di fare una “richiesta di condizioni” e non una “richiesta di credito” fissa ad ogni richiesta. Una richiesta di credito condizionata è neutra per Schufa, mentre diverse richieste di credito fisse di seguito possono peggiorare il tuo punteggio.

Non appena avrai trovato le condizioni giuste, dovrai semplicemente caricare i documenti che hai preparato. L’ente erogatore verificherà tutto e, se tutto va bene, ti darà il via libera in tempi brevi. Puoi anche migliorare le tue possibilità con i consigli giusti per una richiesta di prestito di successo.

La seguente tabella riassume i modi più comuni per ristrutturare il tuo debito, soprattutto se la via diretta alla banca non funziona.

Anche se ognuno di questi canali ha le sue peculiarità, la procedura di base con i documenti e la domanda rimane sempre molto simile.

Valutare correttamente le offerte ed evitare le tipiche insidie

La prima offerta che arriva per la ristrutturazione del debito raramente è la migliore. L’unico problema è che se hai una voce Schufa negativa, tendi a cogliere al volo l’occasione per paura di un altro rifiuto. Tuttavia, questo è un errore costoso che dovresti evitare a tutti i costi.

Prenditi il tempo necessario per esaminare ogni offerta come un professionista. Ovviamente la prima cosa che guardi è il tasso di interesse nominale, ma questa cifra racconta solo metà della storia. Molto, molto più importante è il TAEG. È l’unica cifra onesta, perché include davvero tutti i costi e le commissioni associate al prestito.

Il diavolo è nelle scritte in piccolo

Anche il TAEG può nascondere qualche ostacolo. È davvero fondamentale capire le clausole scritte in piccolo prima di apporre la tua firma sulla carta. Presta molta attenzione a questi punti: spesso fanno la differenza tra un buon affare e un pessimo affare:

- Rimborsi speciali: Ti è consentito di tanto in tanto destinare del denaro extra ai rimborsi per uscire dal debito più velocemente? E se sì, è gratuito o devi pagare una tassa?

- Interruzione delle rate: cosa succede quando le cose si fanno davvero difficili dal punto di vista finanziario? Il contratto ti dà un po’ di respiro permettendoti di sospendere una o più rate?

- Assicurazione sul debito residuo: ti viene proposta o addirittura posta come condizione? Fai attenzione! Queste polizze spesso rendono il prestito molto più costoso e sono davvero utili solo nei casi più rari.

Questi piccoli dettagli determinano in ultima analisi quanto sei flessibile e quanto ti costa realmente il tuo prestito per la rinegoziazione dei debiti nonostante Schufa. Un tasso d’interesse che a prima vista sembra favorevole può diventare rapidamente un peso a causa delle rigide condizioni contrattuali.

Un fornitore affidabile non ti metterà mai sotto pressione per farti firmare immediatamente. Né ti chiederà costi anticipati. Prenditi sempre il tempo necessario per riflettere e non lasciarti convincere da nessuno a sottoscrivere costosi prodotti aggiuntivi.

Per rendere tangibili le differenze, diamo un’occhiata a due offerte fittizie. In questo modo si capisce subito cosa conta davvero in un vero confronto di prestiti, che è facile da fare per trovare l’offerta migliore.

Confronta le offerte di prestito nel dettaglio: Cosa conta davvero

Immaginiamo di avere tra le mani due impegni per un prestito di rinegoziazione del debito di 15.000€. Un confronto diretto mostra quali sono le cifre chiave determinanti per i costi totali oltre al tasso di interesse.

| Caratteristica | Offerta A (intermediario del credito) | Offerta B (banca diretta) |

|---|---|---|

| Credito | 15.000 € | 15.000 € |

| Runtime | 84 mesi | 84 mesi |

| Tasso di interesse nominale | 7,8% annuo. | 7,5% annuo. |

| Tassa di elaborazione | 250 € | 0 € |

| Tasso d’interesse annuo effettivo | 8,2% annuo. | 7,8% annuo. |

| Rata mensile | 231 € | 228 € |

| Costi totali | 19.404 € | 19.152 € |

| Ammortamento speciale | Possibile gratuitamente | Tassa dell’1 % (penale per il rimborso anticipato) |

A prima vista, l’offerta B sembra più allettante grazie al suo tasso di interesse nominale più basso. Il TAEG conferma questa impressione: risparmieresti 252€ sull’intera durata.

Ma ecco il ma: se la flessibilità è importante per te perché potresti aspettarti un bonus o una piccola eredità, l’offerta A potrebbe essere la scelta migliore nonostante i costi più elevati. L’opzione di poter effettuare un rimborso speciale senza spese vale molto. Un’attenta valutazione della tua situazione personale è la chiave del successo.

Fatto! E cosa succede dopo la rinegoziazione del debito?

Congratulazioni, ce l’hai fatta! La ristrutturazione del debito è stata fatta, la costosa zavorra dei vecchi prestiti è sparita e la rata mensile è finalmente di nuovo accessibile. È una bella sensazione, vero? Ma non considerarlo come un traguardo, bensì come il segnale di partenza per una nuova vita finanziariamente più sana. Ora inizia il vero lavoro, ed è anche divertente.

Grazie ai nuovi tassi di interesse più bassi e alla rata combinata, ogni mese ti avanzano dei soldi. Questo è il tuo jolly. Molte persone commettono l’errore di lasciare che questo denaro extra vada perso nella vita di tutti i giorni. Ma questo denaro è troppo prezioso per farlo. Consideralo come il tuo capitale iniziale personale per un futuro stabile.

Fai in modo che i soldi che hai liberato lavorino per te

Invece di pianificare i risparmi per il prossimo acquisto online, dai ai soldi un compito fisso. È meglio concentrarsi su due cose: costruire una rete di sicurezza e liberarsi dei debiti ancora più velocemente. Si tratta di passare dalla reazione alle bollette alla gestione attiva delle tue finanze.

Nella mia esperienza ho sperimentato due strategie semplici ma estremamente efficaci:

- Il gruzzolo – il tuo airbag finanziario: crea subito un ordine permanente su un conto corrente separato per le chiamate. Inizia con poco, magari con 50€ al mese. L’importante è che avvenga automaticamente. Il tuo obiettivo dovrebbe essere quello di accumulare gradualmente un cuscinetto di tre stipendi mensili netti completi. Questa riserva vale tanto oro quanto pesa se la lavatrice entra improvvisamente in sciopero: non dovrai più ricorrere a un costoso fido.

- Rimborsi speciali – il turbo per la tua libertà dai debiti: dai un’occhiata direttamente al tuo nuovo contratto di prestito: sono possibili rimborsi speciali gratuiti? Se sì, approfittane! Anche piccoli pagamenti extra, come 500 euro dalla tua gratifica natalizia una volta all’anno, fanno un’enorme differenza. Accorciano sensibilmente la durata e ti fanno risparmiare molti interessi alla fine.

Con questa doppia strategia, non solo crei una sicurezza per gli eventi imprevisti, ma vedi anche la luce alla fine del tunnel del debito molto più rapidamente.

La ristrutturazione del debito ti dà spazio per respirare. Tuttavia, se questo ti porterà a una salute finanziaria stabile a lungo termine dipende solo da ciò che farai con questo nuovo spazio di respiro.

Rompere il circolo vizioso una volta per tutte

La più grande trappola dopo una ristrutturazione del debito andata a buon fine? Ricadere nelle vecchie abitudini. La nuova rata unica sembra così gestibile che si diventa rapidamente disattenti. È proprio per questo che un bilancio semplice ma coerente è più importante che mai.

Tieni sotto controllo le tue spese. Non importa se utilizzi una semplice app o un classico taccuino. L’importante è che tu sappia dove vanno a finire i tuoi soldi. Stabilisci dei limiti precisi per le voci variabili come le uscite, l’abbigliamento o i servizi di consegna. Questo è il modo migliore per evitare che piccole passività si accumulino inosservate e diventino prima o poi il prossimo grande problema.

Un prestito per la rinegoziazione dei debiti nonostante Schufa ha rappresentato per te un’importante seconda possibilità. Ora sta a te cogliere questa opportunità. Non si tratta più solo di gestire in qualche modo il debito. Si tratta di considerare la libertà finanziaria come un obiettivo che puoi effettivamente raggiungere e di lavorare attivamente per raggiungerlo fin da oggi.

Le tue domande più urgenti sulla rinegoziazione del debito con una voce schufa

Hai ancora qualche punto interrogativo che ti ronza in testa? È perfettamente comprensibile, perché la ristrutturazione del debito non è un passo quotidiano. Per darti maggiori certezze, ho raccolto le risposte alle domande più frequenti che mi capita di incontrare nella pratica quando si tratta di prestiti per la rinegoziazione del debito nonostante Schufa.

Per quanto tempo una voce negativa di Schufa mi perseguiterà?

Innanzitutto la buona notizia: una voce negativa non rimane per sempre. La maggior parte delle voci, ad esempio i debiti saldati o i prestiti estinti, vengono cancellate dopo un periodo di tre anni esatti. È importante sapere che questo periodo inizia il giorno successivo al pagamento completo del debito.

Un piccolo consiglio pratico: controlla regolarmente il tuo rapporto di credito. A volte si insinuano dati obsoleti o addirittura errati. Puoi farli cancellare attivamente e migliorare così il tuo punteggio.

La richiesta di un prestito per la rinegoziazione del debito peggiorerà il mio punteggio?

Dobbiamo fare un’attenta analisi, perché dipende dal tipo di richiesta. Una semplice “richiesta di informazioni sulle condizioni del prestito” è completamente invisibile al tuo Schufa. Puoi quindi cercare tra diverse banche e broker per trovare l’offerta migliore senza che il tuo punteggio scenda di un solo punto.

Ma attenzione: Su Schufa viene annotata solo la “richiesta di credito” vincolante. Se ne fai diverse in un breve lasso di tempo, le banche potrebbero interpretare questo fatto come se fossi già stato respinto più volte. Ovviamente, questo non è positivo.

Posso riscattare il mio costoso fido anche con un rating negativo?

Assolutamente sì! Anzi, è una delle decisioni finanziarie più intelligenti che tu possa prendere. Con tassi di interesse che spesso superano il 12%, gli scoperti di conto corrente sono una delle trappole del debito più costose in assoluto. Sostituirlo con un prestito rateale molto più vantaggioso avrà un impatto immediato sul tuo portafoglio perché l’onere degli interessi diminuirà rapidamente.

I broker e le banche specializzate che offrono la ristrutturazione del debito nonostante i problemi di Schufa conoscono fin troppo bene questo scenario e spesso hanno pronte le soluzioni più adatte per porre finalmente fine a questo peso finanziario permanente.

Cosa succede se ricevo una cancellazione ovunque?

Un rifiuto è amaro, non c’è dubbio. Ma non vederlo come una fine definitiva, bensì come un campanello d’allarme. È il momento di fare una pausa e ripensare alla tua strategia. Ecco alcune opzioni che ora ti si aprono:

- Chiedi aiuto a un professionista: la consulenza professionale sul debito, ad esempio presso la Caritas o la Diakonie, è gratuita e completamente confidenziale. Gli esperti di questi centri analizzeranno attentamente la tua situazione ed elaboreranno insieme a te un piano fattibile.

- Il modo più duro ma onesto: a volte la soluzione migliore è non accendere un nuovo prestito. Stendi un budget severo, taglia tutto ciò che non è essenziale per la tua sopravvivenza e ripaga i debiti un po’ alla volta con le tue forze.

- Parlare aiuta: cerca un dialogo diretto con le persone a cui devi dei soldi. Se spieghi onestamente la tua situazione, molti creditori saranno disposti ad accontentarti con un’interruzione delle rate o con rate mensili più piccole.

Sei pronto a riorganizzare le tue finanze e a dire addio ai vecchi e costosi prestiti? Su Finanz-Fox puoi confrontare offerte di prestito trasparenti e ricevere un’assistenza personalizzata per trovare l’opzione più adatta alla tua situazione. Inizia subito il tuo confronto senza impegno su finanz-fox.de