La differenza più grande tra il denaro a chiamata e i depositi a tempo determinato è probabilmente incentrata su una domanda molto semplice: in quanto tempo ho bisogno di riavere i miei soldi? Con il call money la risposta è chiara: in qualsiasi momento. Ti offre la massima flessibilità e un accesso giornaliero. I depositi a tempo determinato, invece, sono l’esatto contrario. In questo caso metti da parte il tuo denaro per un periodo di tempo fisso a un tasso di interesse garantito.

La decisione dipende quindi interamente dalla tua situazione personale: hai bisogno di un cuscinetto per le spese impreviste o puoi “parcheggiare” una somma per avere un rendimento sicuro e prevedibile per un po’ di tempo?

Che cosa distingue realmente il denaro a chiamata dai depositi a scadenza fissa

È meglio pensare a queste due forme di risparmio come a due strumenti diversi della tua cassetta degli attrezzi finanziari. Il conto corrente è come il tuo parcheggio finanziario per la vita di tutti i giorni. È il luogo in cui parcheggiare il denaro di cui potresti avere bisogno a breve termine: il posto ideale per un gruzzolo o per le riserve per la tua prossima vacanza. Tuttavia, il tasso di interesse è variabile e può aumentare o diminuire a seconda della situazione del mercato.

In confronto, un conto di deposito a tempo determinato è più simile a una cassaforte con un blocco temporale. Si blocca un importo per un periodo di tempo fisso e si riceve in cambio un tasso di interesse garantito, spesso più alto. Questa capacità di pianificazione è un vantaggio imbattibile, ma comporta il sacrificio della flessibilità.

Soldi a chiamata vs. depositi a tempo determinato a confronto diretto

Un confronto diretto aiuta ad andare al cuore delle differenze. In questo modo potrai vedere a colpo d’occhio quale forma di risparmio potrebbe essere la scelta migliore per i tuoi obiettivi.

| Caratteristica | Chiama il denaro | Deposito a tempo determinato |

|---|---|---|

| Disponibilità | Disponibile in qualsiasi momento e ogni giorno | Non disponibile durante il semestre |

| Tasso di interesse | Variabile, può cambiare in qualsiasi momento | Fisso e garantito per l’intera durata |

| Runtime | Illimitato, senza scadenza fissa | A tempo determinato (ad es. 6 mesi, 2 anni) |

| Ideale per | Nest egg, riserve flessibili | Acquisti pianificati, resi sicuri |

Questa tabella mostra chiaramente le principali differenze.

Immaginiamo che ti siano avanzati 10.000 euro e che ti stia chiedendo cosa farne. Con un conto di deposito overnight, potresti accedervi anche domani se la lavatrice si rompe. Con un deposito a tempo determinato, invece, il denaro è vincolato per la durata concordata, ma sai fin dal primo giorno quanti interessi riceverai alla fine.

In termini di sicurezza, entrambi sono assolutamente alla pari: in Germania, il tuo denaro è protetto dalla garanzia di deposito legale fino a 100.000 euro per cliente e banca. Se vuoi approfondire le differenze pratiche, puoi trovare altre informazioni utili su reisetopia.de.

Il fattore decisivo è il tuo obiettivo di risparmio. Hai bisogno di denaro con poco preavviso? Allora il denaro a chiamata è la scelta giusta. Puoi farne tranquillamente a meno? Allora assicurati un rendimento prevedibile con i depositi a tempo determinato.

Come gli interessi fanno fruttare i tuoi risparmi

Il punto in cui le call money e i depositi a tempo determinato differiscono in modo sostanziale è il tasso d’interesse. È il fulcro di entrambe le forme di investimento e il motore che fa crescere il tuo denaro. I tassi di interesse dei conti a chiamata sono variabili. Ciò significa che la banca può adeguare il tasso di interesse alla situazione generale del mercato in qualsiasi momento, sia al rialzo che al ribasso.

Questi aggiustamenti di solito seguono direttamente la politica monetaria della Banca Centrale Europea (BCE). Se il tasso di interesse di riferimento sale, i tassi di interesse overnight di solito lo seguono. Se la BCE lo abbassa, spesso ne sentirai l’impatto sui tuoi guadagni. Questo significa che sei presente quando le cose accadono sul mercato dei tassi d’interesse e benefici dei movimenti al rialzo, ma devi anche sopportare dei periodi di magra.

Depositi a termine: la prevedibilità è il bene più importante

Il mondo è molto diverso con i depositi a tempo determinato. In questo caso, il tasso di interesse è fisso e garantito per tutta la durata del contratto. Tutto qui. Sia che i tassi di interesse sul mercato salgano alle stelle o che crollino nei prossimi mesi, il tuo tasso rimane solido.

Questa stabilità ti dà un’inestimabile sicurezza di pianificazione. Sai fin dal primo giorno, fino all’ultimo centesimo, quale rendimento puoi aspettarti alla fine. Questo è l’accordo: scambi la flessibilità con una garanzia. Non puoi beneficiare di improvvisi rialzi dei tassi di interesse, ma in cambio sei completamente immune dal calo dei tassi di interesse.

L’idea chiave è: il denaro a vista è un riflesso del presente, i depositi a termine sono una scommessa sul futuro. Con i depositi a tempo determinato, in effetti, si blocca il tasso d’interesse di oggi per quello di domani.

Interessi in pratica: un esempio di calcolo

Esaminiamo l’intera faccenda con cifre reali. Supponiamo che tu voglia investire 10.000 euro. Il panorama dei tassi d’interesse degli ultimi anni ha mostrato come i due modelli si siano sviluppati in modo diverso. Mentre i tassi di interesse più alti fluttuavano notevolmente, un deposito a tempo determinato offriva una media del 2,80% per sei mesi. I nuovi clienti sono stati spesso in grado di assicurarsi offerte a breve termine fino al 3,5% sul call money. Per una visione più approfondita delle dinamiche di mercato, vale la pena dare un’occhiata all’andamento storico dei tassi di interesse su datapulse.de.

Vediamo tre possibili scenari per i tuoi 10.000 euro:

-

Scenario 1: Tassi di interesse stabili

Decidi di optare per un deposito a tempo determinato al 3,0% annuo, che ti farà guadagnare 300 euro dopo un anno. Un conto deposito overnight paga in media il 2,8% annuo nello stesso periodo e rende 280 euro. Il deposito a tempo determinato è di poco superiore. -

Scenario 2: Aumento dei tassi di interesse

Hai sottoscritto un deposito a tempo determinato al 3,0%(300 euro di rendimento). Tuttavia, il tasso di interesse di mercato sale e un conto deposito overnight avrebbe reso in media il 3,5%, ovvero 350 euro. In questo caso, la flessibilità della call money sarebbe valsa oro. -

Scenario 3: Tassi di interesse in calo

Anche in questo caso, ti assicuri un deposito a termine del 3,0%(300 euro di rendimento). I tassi d’interesse di mercato però crollano e la tua call money oscilla a una media del 2,0%, il che significa solo 200 euro. In questo caso, la garanzia di interessi sul deposito a tempo determinato è stata completamente ripagata.

Questi esempi sono chiari: la tua decisione dipende in larga misura dalla tua valutazione personale dell’andamento dei tassi d’interesse e dalla tua propensione al rischio. Se non sei sicuro, è sempre una buona strategia confrontare i diversi tassi di interesse prima di investire il tuo denaro.

Soldi a chiamata vs. depositi a termine: Quanto velocemente puoi ottenere il tuo denaro?

Avere del denaro sul proprio conto è una cosa. Ma la rapidità con cui puoi accedervi in caso di emergenza è un’altra. È proprio a questo punto – la disponibilità – che la differenza più grande e importante tra un conto corrente a chiamata e un conto deposito a termine diventa evidente.

Considera il tuo conto corrente come il tuo “corpo dei pompieri” finanziario. È il tuo fondo di emergenza che è immediatamente disponibile in caso di incendio. La lavatrice si rompe, una riparazione inaspettata dell’auto manda in fumo il tuo budget mensile o un conto salato del dentista: il tuo conto corrente è lì per questi momenti. Il tuo denaro è sempre disponibile. Basta un rapido trasferimento online sul tuo conto corrente e di solito puoi accedervi il giorno lavorativo successivo. Così semplice, così flessibile.

Deposito a tempo determinato: Quando aspettare conviene

La situazione è completamente diversa con i depositi a termine. In questo caso, metti deliberatamente da parte il tuo denaro per un periodo di tempo determinato e, in cambio, rinunci a un accesso rapido. Non si tratta di uno svantaggio, ma dell’essenza del prodotto: “parcheggi” il tuo denaro per un periodo concordato e la banca ti ricompensa con un tasso di interesse garantito, spesso più alto.

Tuttavia, la cancellazione anticipata non è solitamente prevista in questo caso. Se è necessario farlo, le banche te la faranno pagare cara. E per “caro” si intende qui:

- Perdita di interessi: la banca spesso cancella semplicemente tutti gli interessi che avresti maturato a quel punto.

- Penalità: Alcuni istituti applicano una tassa aggiuntiva per lo sforzo che comporta l’annullamento prematuro del contratto.

- Un secco no: in molti contratti la cancellazione anticipata è semplicemente esclusa, a meno che non si verifichi un caso di estrema difficoltà.

Ricorda: il tasso di interesse garantito di un deposito a tempo determinato è, per così dire, un compenso per aver tenuto lontano i tuoi soldi per un po’. Si scambia la flessibilità con la prevedibilità.

Uno sguardo agli esempi concreti di tutti i giorni

Supponiamo che tu abbia 10.000 euro sul tuo conto corrente. Dove li metti? Dipende da cosa intendi fare con questi soldi.

-

Caso A – Il cuscinetto per ogni evenienza: Il denaro deve essere la tua rete di sicurezza, il tuo gruzzolo per gli eventi imprevisti. Devi potervi accedere in qualsiasi momento. In questo caso non ci sono due opinioni: Il conto corrente call money è l’unica scelta sensata.

-

Caso B – L’obiettivo di risparmio è ben visibile: Sai bene che vuoi acquistare un’auto nuova tra due anni. Non avrai bisogno dei soldi fino ad allora. Perfetto per un conto deposito a tempo determinato con scadenza biennale. In questo modo ti assicuri il tasso di interesse odierno per l’intera durata e sai esattamente cosa otterrai alla fine.

Sono proprio queste diverse applicazioni a far capire perché entrambe le forme di risparmio sono così popolari in Germania, anche se i loro rendimenti spesso non superano nemmeno l’inflazione. Secondo uno studio, il 72% dei tedeschi mette da parte del denaro su base regolare o irregolare. La scelta tra il denaro a chiamata e i depositi a termine è sempre un compromesso tra l’esigenza di sicurezza e il desiderio di flessibilità. Puoi scoprire di più sulle forme di risparmio preferite dai tedeschi su Finanztip.

La disponibilità immediata non è quindi solo una caratteristica della moneta a chiamata, ma è il suo stesso scopo. Così come la garanzia degli interessi è il fulcro dei depositi a termine. A proposito: una buona pianificazione finanziaria inizia dal centro di controllo quotidiano. Continua a leggere per scoprire come trovare il conto corrente migliore per le tue esigenze e creare così una solida base per tutti i tuoi piani di risparmio.

Trovare la giusta strategia di investimento per la tua situazione personale

I dettagli tecnici sono una cosa, ma la domanda davvero importante è: cosa significa tutto questo per te e per il tuo denaro? La risposta migliore non si trova nelle descrizioni dei prodotti, ma guardando alla tua vita e ai tuoi obiettivi finanziari. Si tratta semplicemente di scegliere lo strumento giusto per il lavoro.

Una buona strategia inizia sempre con un inventario onesto. Questo vale per tutti, ma soprattutto per i giovani, come gli studenti che lavorano part-time. Una gestione finanziaria intelligente durante gli studi è spesso la base per un successivo successo finanziario.

Che tipo di investitore sei?

Per aiutarti a decidere, diamo un’occhiata a due tipici risparmiatori. Ti riconosci?

Profilo 1: Il fornitore di pensioni flessibili

Immagina di star costruendo il tuo gruzzolo. Il tuo obiettivo: una riserva sicura di tre-sei mesi di stipendio per tutti gli imprevisti della vita: una lavatrice rotta, una costosa riparazione dell’auto o se le cose non vanno bene al lavoro. Una cosa conta soprattutto: la flessibilità.

A questo scopo, il conto deposito a chiamata è semplicemente imbattibile. Puoi depositare denaro in qualsiasi momento e, cosa più importante, ritirarlo immediatamente senza alcuno svantaggio come la perdita di interessi o le penali. Ogni euro che metti da parte inizia a maturare interessi immediatamente, ma rimane sempre a portata di mano.

Profilo 2: il pianificatore orientato alla sicurezza

Ora un altro scenario: hai in mente un obiettivo chiaro che si colloca nel futuro. Magari la caparra per un appartamento tra tre anni esatti o l’auto dei sogni che vuoi regalarti. Per questo hai già messo da parte un importo fisso che non dovrai toccare fino a quel momento.

È in questo caso che i depositi a tempo determinato si rivelano davvero utili. Fissi l’importo per tre anni esatti e ti assicuri il tasso di interesse in vigore oggi per l’intera durata. Questa assoluta prevedibilità ti protegge dalle fluttuazioni dei tassi di interesse e ti dà la sicurezza di raggiungere il tuo obiettivo di risparmio al centesimo.

La scelta non dipende da cosa è “migliore” in assoluto, ma dalla missione che il tuo denaro deve svolgere. Il denaro a vista assicura il presente, mentre i depositi a scadenza fissa pianificano il futuro.

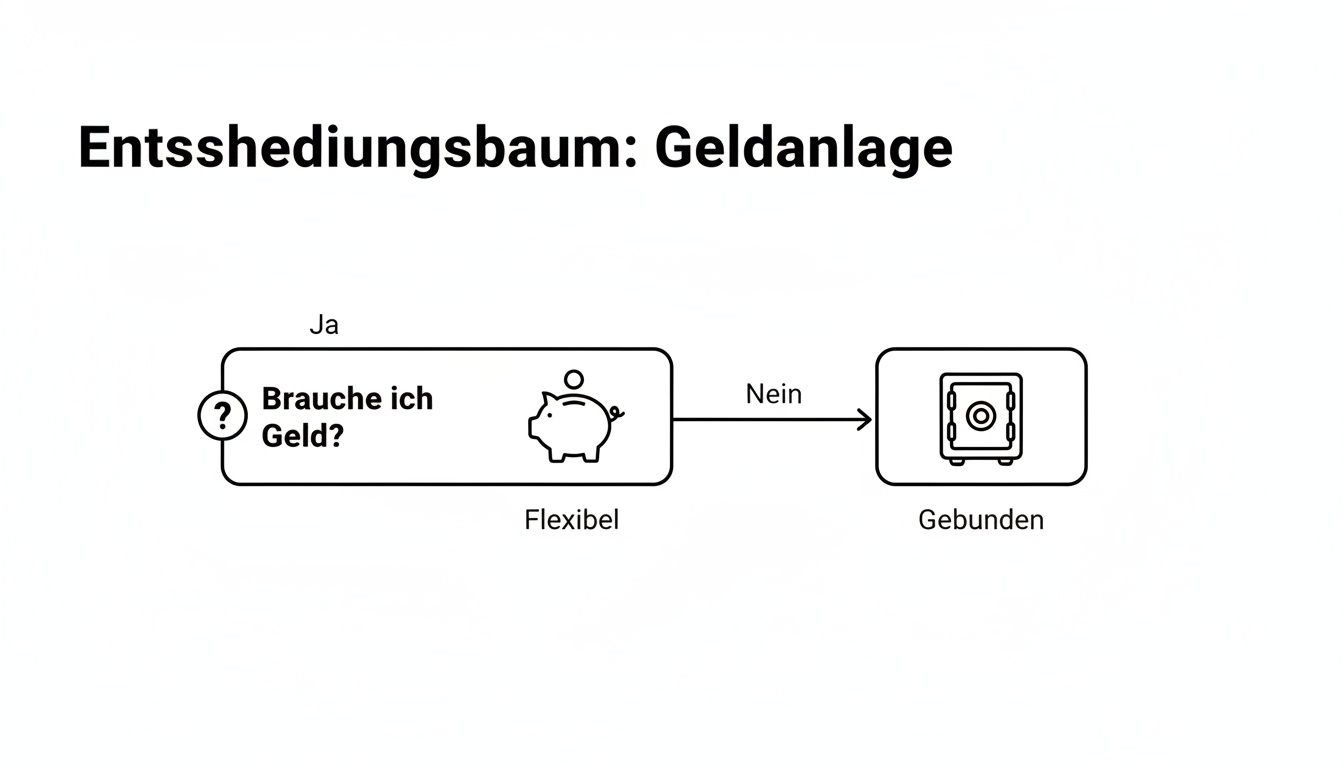

Il seguente albero decisionale riassume le questioni fondamentali della tua strategia di investimento.

Come mostra il grafico, la questione della disponibilità è il passaggio più importante che devi fare.

Che tipo di investitore sei?

La seguente tabella ti aiuterà a classificare la tua situazione e a trovare il giusto tipo di investimento. Considerala come una sorta di foglio illustrativo per le tue finanze.

| Obiettivo di risparmio / situazione | Forma di investimento consigliata | Motivo |

|---|---|---|

| Costruire il gruzzolo | Chiama il denaro | Il denaro deve essere immediatamente disponibile in caso di emergenza, senza perdite. |

| Risparmia per la tua prossima vacanza in 9 mesi | Chiama il denaro | La durata è breve e la flessibilità di aggiungere qualcosa in più è importante. |

| Acquisto di una nuova auto in 2 anni | Deposito a tempo determinato | Ti assicuri un tasso di interesse fisso per 2 anni e puoi pianificare con precisione l’obiettivo. |

| Soldi per l’acconto su un immobile in 5 anni | Deposito a tempo determinato | Un obiettivo fisso a lungo termine trae vantaggio dalla possibilità di pianificare e dai tassi di interesse spesso più elevati. |

| Eredità non pianificata il cui utilizzo è ancora incerto | Chiama il denaro | Parcheggia il denaro in modo sicuro e flessibile fino a quando non avrai un piano chiaro. |

| Accumulo di attività a lungo termine (oltre 10 anni) | Altre classi di attività | I depositi a tempo indeterminato e i depositi a scadenza fissa sono piuttosto inadatti in questo caso; è opportuno prendere in considerazione gli ETF azionari. |

Questi esempi lo dimostrano: È sempre una questione di scopo e di orizzonte temporale.

La strategia ibrida per la massima efficienza

La realtà per la maggior parte dei risparmiatori è che né l’uno né l’altro sono l’unica soluzione perfetta. Il modo più intelligente di procedere è spesso una strategia ibrida che combina abilmente il meglio dei due mondi.

Un approccio collaudato e davvero sensato è il seguente:

- Getta le fondamenta: Inizia a costruire il tuo gruzzolo in un conto corrente. Una somma compresa tra i 3 e i 6 stipendi mensili netti è una cifra solida. Questo denaro rappresenta la tua rete di sicurezza finanziaria e non verrà toccato per altri scopi.

- Realizzare gli obiettivi: Puoi pianificare il denaro che va oltre questo gruzzolo per obiettivi specifici. Questo capitale può essere allocato strategicamente in conti di deposito a termine con scadenze diverse (parola chiave: scala di deposito a termine).

Questa combinazione ti offre la flessibilità di cui hai bisogno per la vita di tutti i giorni e allo stesso tempo la sicurezza della pianificazione e di solito tassi di interesse migliori per i tuoi piani a medio termine. Puoi trovare altri consigli pratici sul denaro nei nostri articoli sulla finanza personale. Questo ti aiuterà a trovare l’equilibrio perfetto per la tua situazione finanziaria individuale.

Sicurezza e tasse: Cosa conta davvero alla fine

Gli interessi e la flessibilità sono una cosa, ma che dire della sicurezza del tuo denaro e di ciò che rimane del rendimento dopo le tasse? Questi due punti sono almeno altrettanto importanti perché determinano se la tua strategia di investimento funziona davvero. Diamo un’occhiata più da vicino.

Iniziamo con l’argomento che sta particolarmente a cuore a noi tedeschi: la sicurezza. Qui posso rassicurarti, perché non ci sono vincitori o vinti quando si tratta di questo criterio. Sia il tuo denaro overnight che i tuoi depositi a tempo determinato sono ben protetti dalle banche dell’UE.

Questo è garantito dal sistema di protezione dei depositi previsto dalla legge. Si tratta di una sorta di rete di sicurezza che protegge il tuo deposito fino a 100.000 euro per cliente e per banca, nel caso in cui l’istituto dovesse vacillare. Questo rende entrambe le forme di investimento una scommessa estremamente sicura quando si tratta di preservare il capitale e dormire sonni tranquilli. Abbiamo preparato per te altre informazioni di base sul tema della sicurezza finanziaria in altri articoli.

Gestisci in modo intelligente le tasse sugli interessi

Un punto spesso sottovalutato ma fondamentale: le tasse. In Germania, devi pagare la ritenuta d’acconto sui tuoi interessi: un’aliquota forfettaria del 25%, più la sovrattassa di solidarietà e, se applicabile, l’imposta ecclesiastica. La tua banca trattiene il denaro direttamente e lo versa all’ufficio delle imposte non appena gli interessi arrivano sul tuo conto.

Ma c’è un trucco semplice e del tutto legale per ottimizzarlo: la franchigia del risparmiatore. Ciò significa che il reddito degli investimenti rimane esente da imposte fino a un certo limite.

- Per i single si tratta di 1.000 euro all’anno.

- Per le coppie sposate/conviventi che sono valutate congiuntamente, l’importo è di 2.000 euro all’anno.

Per assicurarti che la banca lo sappia, devi agire e creare un ordine di esenzione. Questo è un modo per dire alla tua banca: “Ehi, per favore non detrarre le tasse fino a questo importo!”.

Il mio consiglio urgente: imposta l’ordine di esenzione immediatamente all’apertura del conto. In questo modo ti assicurerai che nemmeno un centesimo vada inutilmente all’ufficio delle imposte.

Le scritte in piccolo: investimento minimo e altri ostacoli

Infine, ma non meno importante, devi sempre dare un’occhiata alle condizioni pratiche. Mentre di solito è possibile aprire un conto deposito a chiamata con un solo euro, la situazione è spesso diversa per i depositi a termine. In questo caso, molte banche richiedono un investimento minimo che può variare da 500 euro a 5.000 euro o più.

A volte c’è anche un limite massimo, cioè un importo massimo di investimento, ma questo non è di solito rilevante per la maggior parte di noi. Tuttavia, controlla attentamente queste condizioni prima di firmare. Sono questi piccoli dettagli a decidere quale offerta si adatta perfettamente alla tua situazione e ai tuoi piani e a proteggerti da spiacevoli sorprese.

Sviluppa la tua strategia di risparmio personale

Dopo aver analizzato da vicino il denaro a chiamata e i depositi a termine, una cosa è chiara: non esiste una soluzione unica per tutti. La questione non è cosa sia meglio in generale, ma cosa sia meglio per te personalmente. I tuoi obiettivi di risparmio, la tua situazione di vita e quanto sia importante per te l’accesso immediato al tuo denaro sono i fattori decisivi.

In fin dei conti, si tratta di una decisione strategica. Il tuo denaro deve essere disponibile come cuscinetto flessibile per ogni evenienza? Oppure puoi “metterlo al sicuro” per un po’ di tempo per ottenere un rendimento garantito? La risposta a questa domanda è la bussola della tua strategia di investimento.

Il call money come cuscino flessibile, i depositi a tempo determinato per obiettivi chiari

Fondamentalmente è molto semplice. Pensa al tuo conto corrente come alle fondamenta delle tue finanze. È il porto sicuro del tuo gruzzolo, la riserva di ferro a cui devi poter accedere in qualsiasi momento se succede qualcosa.

I depositi a tempo determinato, invece, sono lo strumento perfetto per piani ben definiti e a medio termine. Che si tratti dell’acconto per una casa di proprietà tra tre anni o di un’auto nuova tra 18 mesi: In questo caso puoi fissare il tasso di interesse e sapere fin dall’inizio quale sarà il risultato finale.

La soluzione più intelligente spesso non è una scelta o l’una o l’altra, ma una chiara combinazione di entrambe le cose. Sfrutta i punti di forza di entrambe le forme di investimento. In questo modo rimani flessibile e allo stesso tempo ti assicuri un interesse garantito su una parte del tuo denaro.

Una strategia che combina entrambe le cose potrebbe essere, ad esempio, la seguente:

- Getta le basi: deposita da tre a sei stipendi netti mensili in un conto corrente di emergenza. Questo è il tuo gruzzolo che ti permette di dormire sonni tranquilli e ti protegge dalle spese impreviste.

- Punta sui tuoi obiettivi: Tutto ciò che supera questa riserva può essere investito in depositi a termine. Scegli le condizioni che corrispondono esattamente ai tuoi piani.

Questa divisione crea un equilibrio davvero sano. Poiché i tassi d’interesse cambiano continuamente, vale la pena di confrontare le offerte di tanto in tanto per ottenere il miglior rapporto qualità/prezzo. Se vuoi approfondire l’argomento, troverai molti altri consigli pratici nella nostra sezione dedicata alla pianificazione finanziaria. Con queste conoscenze, sarai ben equipaggiato per prendere una decisione sicura e saggia sui tuoi investimenti.

Domande frequenti

Ci sono sempre le stesse incertezze che circondano il denaro a chiamata e i depositi a termine. È normale. Qui ho risposto alle domande pratiche più importanti per te, in modo breve, chiaro e diretto, affinché tu possa prendere la decisione giusta per il tuo denaro.

Posso cancellare anticipatamente un conto deposito a termine?

Onestamente? Non dovresti nemmeno provarci. È praticamente impossibile chiudere anticipatamente un conto di deposito a termine e, se mai, è destinato solo alle emergenze assolute.

Se la banca accetta di farlo, subisci dolorose perdite finanziarie. Nella maggior parte dei casi, questo significa che tutti gli interessi che hai guadagnato fino a quel momento non ci saranno più. La banca li trattiene come una sorta di “penale”. Proprio per questo vale la regola d’oro: investi in un deposito a tempo determinato solo il denaro che hai la garanzia di non dover toccare per l’intera durata.

Si potrebbe dire che i depositi a tempo determinato sono un patto: la banca ti offre un tasso d’interesse fisso, spesso più alto, e tu le dai in cambio una sicurezza di pianificazione rinunciando al tuo denaro. Se rompi questo patto, il prezzo da pagare è alto.

Che cosa succede ai miei soldi in call se i tassi d’interesse scendono?

È qui che si nota la maggiore differenza rispetto ai depositi a tempo determinato. I tassi d’interesse del tuo conto call money non sono fissi, bensì variabili. Quindi, quando la Banca Centrale Europea (BCE) abbassa il tasso d’interesse di riferimento, la maggior parte delle banche segue l’esempio e riduce i propri tassi di interesse.

Naturalmente, il denaro che hai risparmiato rimane intatto, ma semplicemente rende meno. Il grande vantaggio per te, tuttavia, è la tua libertà: puoi spostare il tuo denaro in un’altra banca con un’offerta migliore in qualsiasi momento, senza preavviso e senza subire perdite. Basta un clic e il denaro è già in viaggio.

Una combinazione di denaro a chiamata e depositi a termine ha senso?

Sì, assolutamente. Per la stragrande maggioranza dei risparmiatori, questa non è solo una buona idea, ma la migliore strategia in assoluto. Semplicemente combini il meglio di entrambi i mondi e costruisci una base finanziaria imbattibile, flessibile e stabile.

Questa divisione si è dimostrata valida nella pratica:

- Il conto corrente come rifugio sicuro: è il luogo in cui tieni il tuo fondo di emergenza, ovvero il denaro per tutti gli imprevisti della vita. Una buona regola è quella di avere da tre a sei stipendi netti mensili. In questo modo sarai sempre liquido, qualunque cosa accada.

- Il conto di deposito a termine per gli obiettivi pianificati: Tutto ciò che va al di là di questo gruzzolo ed è destinato a un obiettivo specifico nei prossimi anni (ad esempio una nuova auto, un deposito per un appartamento) deve essere depositato in un deposito a tempo determinato. In questo modo potrai assicurarti i tassi di interesse, spesso migliori e soprattutto garantiti, e avvicinarti al tuo obiettivo in modo pianificabile.

Grazie a questo mix di buffer e turbo risparmio, sei attrezzato per la vita di tutti i giorni e puoi pianificare il tuo futuro in tutta tranquillità.

Vuoi trovare le migliori condizioni per i tuoi obiettivi di risparmio o di finanziamento? Su Finanz-Fox puoi confrontare offerte trasparenti e organizzare il tuo futuro finanziario in modo semplice e digitale. Scopri subito le tue opzioni su finanz-fox.de.