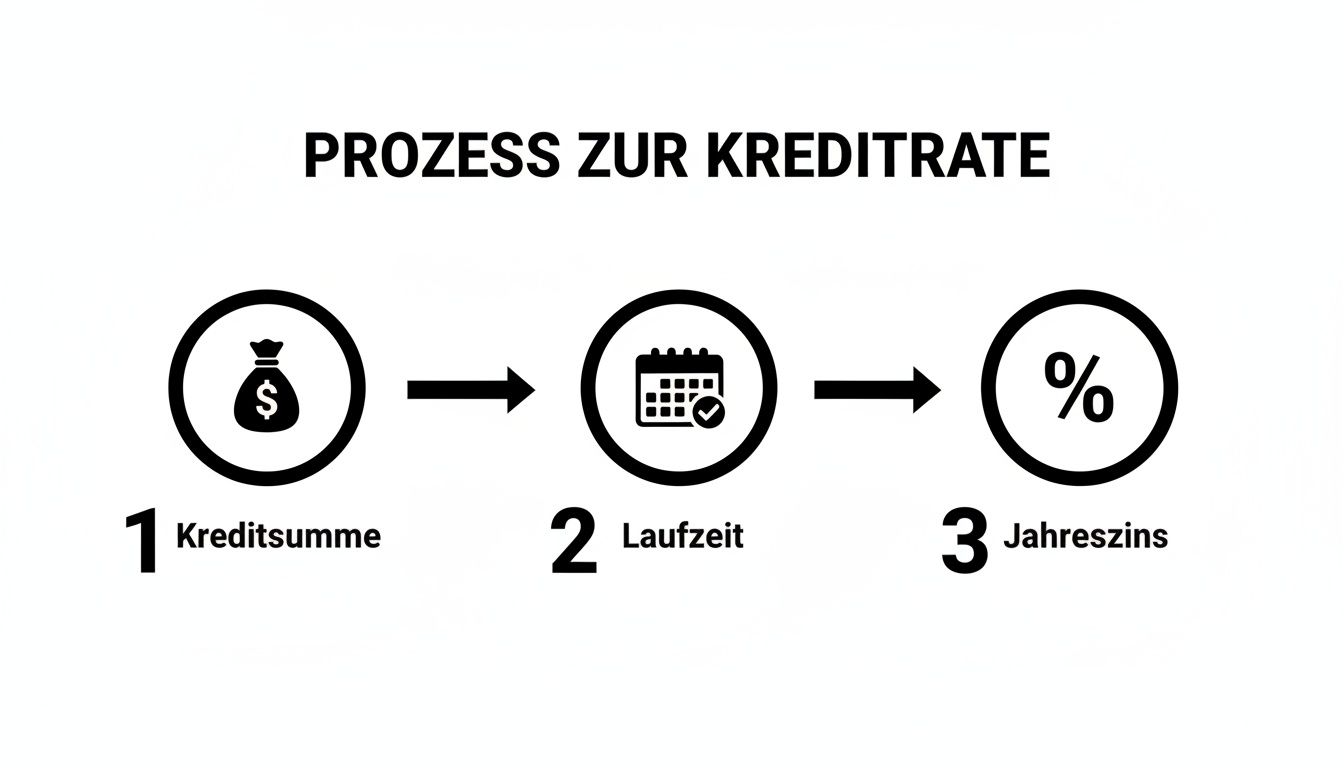

Fortunatamente, il calcolo della rata mensile del prestito non è una scienza missilistica. Fondamentalmente, tutto dipende da tre fattori: l’importo del prestito, la durata e il TAEG. Se comprendi questi tre fattori, hai già fatto il passo più importante per prendere una decisione finanziaria oculata.

A quanto ammonta la tua rata mensile

Prima ancora di firmare un contratto di prestito, una cosa deve essere ben chiara: A quanto ammonta la rata mensile? Questa rata non cade dal cielo, ma è il risultato dell’interazione di tre elementi fondamentali. Ognuno di essi ha un’influenza diretta su quanto pagherai alla fine del mese e sul costo complessivo del prestito.

Se hai una visione d’insieme, puoi davvero confrontare le offerte, sia di SWK Bank che di Giromatch, e prendere una decisione intelligente per la tua situazione finanziaria.

I tre pilastri del calcolo del credito

In definitiva, sono sempre queste tre componenti a determinare il tuo impegno finanziario:

- Importo del prestito (importo netto del prestito): In parole povere, si tratta dell’importo preso in prestito dalla banca. Maggiore è l’importo del prestito, più alta sarà logicamente la rata se le altre condizioni rimangono invariate.

- Durata: è il periodo di rimborso del prestito, solitamente espresso in mesi. Una durata maggiore fa sembrare la rata mensile più bassa, ma attenzione: pagherai anche più interessi nel corso degli anni, rendendo il prestito complessivamente più costoso.

- Tasso di interesse annuo effettivo: questo tasso percentuale è fondamentale. Indica l’effettivo costo annuale del prestito e spesso non si limita al solo tasso di interesse debitore. Un tasso d’interesse effettivo basso dovrebbe sempre essere il tuo obiettivo principale.

Molte persone commettono l’errore di cercare solo la rata mensile più bassa possibile. Tuttavia, spesso questo viene acquistato con una durata estremamente lunga, che alla fine fa lievitare inutilmente il prestito.

Con queste conoscenze, sei ben preparato. Tuttavia, è anche importante capire come i fattori esterni influenzano le tue condizioni. Scopri, ad esempio, come lo SCHUFA influisce sulla concessione dei prestiti in Germania: un buon punteggio può garantirti tassi d’interesse significativamente migliori.

Il mercato del credito tedesco è enorme, il che rende ancora più importante un confronto preciso. Il volume dei prestiti al consumo ai privati in Germania ha raggiunto l’impressionante cifra di 197,3 miliardi di euro entro la fine di dicembre 2024. Questa cifra impressionante dimostra perché portali di confronto come Kredit-Fuchs.de sono così importanti per trovare le condizioni giuste nella giungla delle offerte. Chiunque sia interessato alle cifre può trovare ulteriori approfondimenti nei dati di Statista sul volume del credito.

La formula della rendita in pratica: come calcolarla correttamente

Certo, un calcolatore online è veloce e comodo. Ma se vuoi davvero capire come funziona il tuo prestito e dove si annidano le trappole dei costi, vale la pena dare un’occhiata dietro le quinte. Calcolare manualmente la rata del tuo prestito può sembrare scoraggiante all’inizio, ma è il modo migliore non solo per confrontare le offerte, ma anche per verificarle davvero.

Affrontiamo insieme la questione e scomponiamo la famigerata formula della rendita nelle sue singole parti.

La formula spiegata in modo chiaro

Anche se a prima vista la formula sembra una matematica avanzata, si basa su tre semplici elementi che già conosciamo: Importo del prestito, tasso di interesse e durata. Il tuo compito è quello di calcolare una rata mensile (la rendita) che rimanga invariata per tutta la durata.

Il trucco sta nel modo in cui viene composta questa rata. Il rapporto cambia ad ogni pagamento: all’inizio una buona parte è destinata agli interessi, mentre in seguito sempre più denaro viene destinato direttamente al rimborso del debito.

In definitiva, sono sempre queste tre leve a determinare il tuo costo mensile.

Il grafico è chiaro: l’importo del prestito, la durata e il tasso di interesse annuo sono i fattori chiave che determinano la tua rata. Se uno di questi valori cambia, cambierà anche la tua rata mensile.

Un esempio concreto dalla vita quotidiana

Immagina di aver trovato l’auto dei tuoi sogni e di aver bisogno di un prestito di 15.000€ per acquistarla. La tua banca ti fa un’offerta: una durata di 60 mesi (cioè 5 anni) con un tasso di interesse annuo effettivo del 4,5%.

Per determinare la rata mensile, abbiamo bisogno innanzitutto del tasso di interesse mensile. Questo si fa velocemente:

- Tasso di interesse mensile: 4,5% diviso per 12 mesi = 0,375% (o 0,00375 come decimale)

Se inseriamo questo valore insieme all’importo del prestito e alla durata nella formula della rendita, viene fuori una rata mensile di 279,64€ per il nostro esempio.

Questo è il punto cruciale: all’inizio, gran parte di questi 279,64€ coprono solo gli interessi. Solo con il tempo, quando il debito residuo diminuisce, la quota di rimborso aumenta sensibilmente e il prestito viene estinto sempre più velocemente.

Il piano di ammortamento fa chiarezza

È proprio questo passaggio tra interessi e rimborso che un piano di ammortamento rende visibile. Per ogni singola rata, viene indicato quanto denaro va alla banca (interessi) e quanto riduce effettivamente il tuo debito (rimborso).

Qui puoi vedere come si presenta il nostro esempio nei primi mesi:

Piano di ammortamento esemplificativo per un prestito di 15.000 euro

Questa tabella mostra l’andamento degli interessi e degli ammortamenti e del debito residuo per i primi mesi di un prestito di 15.000 euro con un interesse del 4,5% e una durata di 60 mesi.

| Mese | Rata mensile | Quota interessi | Quota di rimborso | Debito residuo |

|---|---|---|---|---|

| 1 | 279,64 € | 56,25 € | 223,39 € | 14.776,61 € |

| 2 | 279,64 € | 55,41 € | 224,23 € | 14.552,38 € |

| 3 | 279,64 € | 54,57 € | 225,07 € | 14.327,31 € |

| 4 | 279,64 € | 53,73 € | 225,91 € | 14.101,40 € |

Puoi riconoscere immediatamente il principio: mentre la rata rimane ostinatamente a 279,64€, la quota di interessi diminuisce ogni mese e la quota di rimborso aumenta in cambio. In questo modo, il debito residuo diventa sempre più piccolo fino a raggiungere lo zero alla fine del periodo.

Questa conoscenza vale oro quando devi valutare le offerte di diverse banche. E se ti stai chiedendo quanto credito puoi effettivamente permetterti: Nella nostra guida ti mostriamo come calcolare il tuo limite di credito personale.

Perché il TAEG conta davvero

Quando si confrontano i prestiti, spesso vengono in mente due termini: il tasso debitore e il tasso di interesse effettivo. Le banche amano pubblicizzare il tasso di interesse più basso, ma solo una cifra è davvero decisiva per te: il TAEG. Si tratta del prezzo onesto e trasparente del denaro preso in prestito.

Perché? Semplicemente, il tasso debitore copre solo i costi di interesse del prestito. Il TAEG, invece, aggiunge quasi tutti i costi aggiuntivi e mostra quanto costerà realmente il prestito alla fine.

Cosa c’è nel tasso di interesse effettivo

Pensa al tasso di interesse effettivo come a un “prezzo tutto compreso” del tuo prestito. La legge stabilisce che le banche devono includere la maggior parte dei costi accessori.

Questi includono, ad esempio:

- Commissioni di elaborazione: Oggi vengono addebitate meno frequentemente, ma esistono ancora.

- Spese di gestione del conto: A volte vengono sostenuti dei costi per il conto di credito obbligatorio.

- Commissioni dell’intermediario: Se è coinvolto un mediatore creditizio.

Sono proprio questi costi aggiuntivi che trasformano un’offerta apparentemente vantaggiosa in una cifra realistica e, soprattutto, comparabile. Quindi, se vuoi mantenere la rata mensile del tuo prestito il più bassa possibile, devi sempre guardare prima di tutto al tasso di interesse effettivo.

Un confronto realistico mostra la verità

Vediamo due offerte tipiche per un prestito di 10.000 euro per illustrare la differenza:

- Banca A: ti attira con un basso tasso di prestito del 3,9%, ma ti fa pagare una commissione di 200€.

- Banca B: a prima vista, offre un tasso di interesse effettivo più alto del 4,2%, ma senza commissioni aggiuntive.

In questo caso, il TAEG della Banca A sarebbe significativamente più alto di quello della Banca B dopo aver tenuto conto della commissione. Quello che inizialmente sembrava un risparmio si rivela una trappola di costi. Ecco perché è importante utilizzare sempre il tasso di interesse effettivo come criterio centrale di confronto su portali come Kredit-Fuchs.de.

Un’offerta di prestito con un tasso di interesse del 3,5% e spese nascoste può finire per costarti di più di un’offerta con un tasso di interesse effettivo del 3,8% in cui tutto è incluso. Quindi non confrontare mai le mele con le pere: il comune denominatore è il tasso di interesse effettivo.

Se vuoi approfondire l’argomento, la nostra guida sui tassi di interesse dei prestiti in Germania spiega nel dettaglio le differenze e i loro effetti.

Strategie intelligenti per abbassare la rata del credito

Una rata mensile più bassa ti dà immediatamente più margine di manovra finanziario. Ma qual è il modo migliore per arrivarci senza perdersi in complicate trattative? Fortunatamente esistono alcune leve davvero efficaci che puoi utilizzare per ridurre attivamente la tua rata mensile. Se conosci questi trucchi, puoi non solo calcolare la tua rata, ma anche ottimizzarla in modo mirato.

Il metodo più ovvio è quello di estendere la durata. Se allunghi il rimborso su più mesi, la singola rata ovviamente diminuirà. Ma attenzione: questo è un classico compromesso. Un periodo di interessi fissi più lungo significa che finirai per pagare più interessi in generale. In altre parole, scambi una rata mensile più bassa con un costo totale più elevato.

Controlla la tua affidabilità creditizia e chiedi informazioni insieme a noi

Un rating creditizio ineccepibile è il tuo biglietto da visita per ottenere i migliori tassi di interesse sul mercato. Prima ancora di presentare la domanda, dai un’occhiata ai tuoi dati SCHUFA. Cerca gli errori e paga le piccole fatture insolute. A volte bastano pochi mesi di pagamenti assolutamente puntuali per migliorare sensibilmente il tuo punteggio e aprire la porta a condizioni decisamente più favorevoli.

Un’altra leva che spesso viene sottovalutata è il secondo mutuatario. Se fai domanda insieme a un partner che ha anche lui un reddito stabile, le banche vedono un rischio molto più basso. Il risultato? Spesso tassi di interesse nettamente migliori, che si traducono direttamente in una rata mensile più bassa.

Esperienza pratica: molte banche non vedono in una richiesta congiunta solo una doppia sicurezza. La considerano anche un segno di una situazione di vita stabile e prevedibile. Questo può essere il fattore decisivo per ottenere le migliori condizioni che un singolo richiedente non avrebbe mai potuto ottenere.

Rinegoziazione intelligente dei prestiti esistenti

Stai ancora portando avanti uno o più vecchi prestiti costosi? Allora la rinegoziazione del debito potrebbe fare miracoli. L’idea è semplice: accendi un nuovo prestito più vantaggioso per estinguere i vecchi e costosi debiti in un’unica soluzione.

I vantaggi sono evidenti:

- Tasso di interesse più basso: ti assicuri un tasso di interesse corrente spesso molto più favorevole.

- Una sola rata: invece di trasferire diverse rate a diversi creditori, hai un solo pagamento. Questo ti permette di avere un’enorme visione d’insieme.

- Meno stress: la rata più bassa offre immediatamente un maggiore respiro al tuo budget mensile.

È interessante notare che anche il luogo di residenza può influire sull’importo del prestito. In Germania le differenze sono talvolta notevoli: In Baviera la rata media è di ben 1.267,14 euro, mentre in Turingia è di soli 870,25 euro. Ciò è spesso dovuto al costo della vita e ai prezzi degli immobili più elevati, che rendono necessari prestiti più consistenti.

Oltre a ottimizzare i prestiti, vale la pena tenere d’occhio anche altri prodotti finanziari. Ad esempio, scopri come gestire in modo intelligente e risparmiare sui costi delle carte di credito.

In definitiva, un accurato confronto di prestiti in Germania è il modo migliore per sfruttare appieno il potenziale di queste strategie e trovare il finanziamento che fa per te.

Come trovare il tuo prestito con il calcolatore di Kredit-Fuchs.de

Basta con la grigia teoria delle formule e dei tipi di interesse: passiamo alla pratica. Il modo più semplice e veloce per scoprire il tasso del tuo prestito personale è utilizzare un buon strumento online. Invece di tirare fuori una calcolatrice, usiamo uno strumento che non solo ti dà un esempio di tasso, ma ti fornisce anche una panoramica reale del mercato in pochi secondi: il calcolatore di prestiti di Kredit-Fuchs.de.

L’intero processo è piacevolmente semplice. Non è necessario essere un professionista della finanza per ottenere un risultato significativo. L’obiettivo è chiaro: fornirti una base affidabile per la tua pianificazione finanziaria, basata su condizioni reali e aggiornate.

La rata giusta in pochi passi

La schermata di input del calcolatore è volutamente scarna e richiede solo le tre informazioni chiave di cui abbiamo già parlato. Grazie a queste informazioni, il sistema è in grado di simulare una richiesta di condizioni con un gran numero di banche in background, senza alcun impegno da parte tua.

Qui puoi vedere dove inserire i dati desiderati:

Come puoi vedere, l’importo del prestito, la durata e la destinazione d’uso sono tutto ciò che ti serve per iniziare il confronto. Tra l’altro, la destinazione d’uso è un vero e proprio consiglio da insider. Le banche spesso offrono tassi di interesse significativamente migliori per progetti specifici come l’acquisto di un’auto o un ammodernamento rispetto a un prestito per la cessione gratuita.

Il vantaggio decisivo rispetto a una formula di calcolo pura? Non ottieni solo un valore teorico. Al contrario, vedrai una selezione di offerte personalizzate di varie banche. Il calcolatore ti fornisce condizioni realistiche basate sui tuoi dati e non ti tenta con tassi di interesse irrealistici.

La differenza principale rispetto a un calcolo puramente formulativo è che un buon calcolatore online prende in considerazione la tua affidabilità creditizia personale nella fase successiva. Pertanto, non solo ti fornisce un tasso matematicamente corretto, ma anche uno realmente rilevante per te.

Se sei pronto a vedere offerte concrete e confrontabili, puoi iniziare subito. Il calcolatore di prestiti di Kredit-Fuchs.de è il modo più veloce per prendere una decisione finanziaria consapevole.

Un ultimo pensiero: trasforma le tue conoscenze in denaro

Ce l’hai fatta. Le formule sono state decifrate, la differenza tra tasso debitore e tasso di interesse effettivo è chiara e sai come ridurre attivamente i tuoi costi mensili. Non si tratta solo di arida teoria: è la base per prendere decisioni finanziarie intelligenti e, in definitiva, per la tua indipendenza finanziaria.

Ora è arrivato il momento decisivo: l’implementazione. Metti a frutto le tue nuove conoscenze. Esamina le offerte, confrontale in modo critico e non lasciarti abbagliare dalla prima offerta allettante che ti capita. Un confronto attento e trasparente dei prestiti non è un lusso, ma un obbligo.

Un prestito ottimizzato non è solo un sollievo per il tuo bilancio. Ogni euro risparmiato sulle rate è un capitale che può essere utilizzato per te, sia in azioni, ETF o altri investimenti. Se vuoi investire in immobili, ad esempio, devi essere in grado di calcolare il flusso di cassa del tuo immobile. E l’importo della rata del mutuo gioca un ruolo fondamentale in questo senso.

Sei pronto a trovare il finanziamento che fa per te? Confronta subito le offerte, gratuitamente e senza impegno, e assicurati il miglior tasso per il tuo progetto.

Calcola ora la rata del tuo prestito individuale su Kredit-Fuchs.de

Domande frequenti (FAQ)

Qual è la differenza tra tasso debitore e tasso di interesse effettivo?

Il tasso debitore (noto anche come tasso di interesse nominale) è il tasso di interesse puro che la banca applica per prestare il denaro. Il TAEG, invece, è il “prezzo tutto compreso”: oltre al tasso di interesse debitore, include anche la maggior parte dei costi aggiuntivi come le spese di elaborazione o di gestione del conto. Il tasso di interesse effettivo è quindi sempre determinante per un reale confronto tra le offerte di prestito.

Come influisce la scadenza sulla mia rata mensile?

La durata è una delle leve principali. Una durata maggiore comporta una rata mensile più bassa, che riduce l’onere mensile. Ma attenzione: poiché si pagano gli interessi più a lungo, il costo totale del prestito aumenta in modo significativo. Una durata più breve comporta una rata mensile più alta, ma ti libererai del debito più rapidamente e risparmierai sul costo degli interessi.

Posso cambiare la mia rata mensile in un secondo momento?

Una volta concordata la rata, questa viene solitamente fissata per l’intera durata. Una riduzione è solitamente possibile solo attraverso la rinegoziazione del debito, che prevede la sostituzione del vecchio prestito con uno nuovo e più vantaggioso. Tuttavia, molti dei moderni contratti di prestito consentono di effettuare rimborsi gratuiti non programmati. Questo ti permette di accorciare la durata e di risparmiare sugli interessi, anche se la rata rimane invariata.

La richiesta di informazioni sulle condizioni di salute tramite un calcolatore online è negativa per il mio SCHUFA?

No, assolutamente no. Una richiesta di informazioni tramite un calcolatore di confronto come quello di Kredit-Fuchs.de è solo una richiesta di condizioni. È neutrale rispetto alla SCHUFA, quindi non viene memorizzata come una funzione di richiesta di credito e non ha alcun impatto negativo sul tuo punteggio. Puoi quindi giocare con vari scenari senza esitazioni.