Il tuo portafoglio è vuoto, una bolletta inaspettata ti arriva in casa e, come se non bastasse, hai una voce Schufa negativa in testa: un dilemma che spinge molte persone a cercare un “mini prestito senza Schufa”. L’idea di ottenere denaro in modo facile e veloce sembra naturalmente molto allettante in una situazione del genere. Ma devo essere onesto: un prestito veramente senza credito da parte di un fornitore affidabile non è legalmente possibile in Germania. E alla fine è un bene, perché questa normativa protegge soprattutto te.

Il mito del denaro veloce senza assegno Schufa

Chi cerca un mini-prestito senza Schufa di solito si trova in una situazione di emergenza acuta. La lavatrice si rompe, l’auto va in panne – e la paura di non avere chance con nessuna banca a causa di una vecchia iscrizione è enorme. Questa paura è proprio il modello di business di molti fornitori online poco affidabili. Fanno pubblicità con promesse che sembrano troppo belle per essere vere e attirano le persone in cerca di aiuto verso costose trappole.

Tuttavia, la realtà è ben diversa: Tutti gli istituti di credito affidabili in Germania sono obbligati per legge a verificare l’affidabilità creditizia (rating) dei richiedenti. Non si tratta di una molestia, ma di un meccanismo di protezione indispensabile per evitare che tu ti indebiti eccessivamente dal punto di vista finanziario. La buona notizia è che una voce negativa non significa automaticamente la fine di tutte le opportunità di credito.

Perché la ricerca è così diffusa

La domanda di prestiti in Germania rimane alta, il che alimenta naturalmente la ricerca di soluzioni rapide. Secondo i dati di Statista, il numero di prestiti stipulati è più che raddoppiato dal 2006, anche grazie alle piattaforme digitali che consentono un rapido confronto. La ricerca mirata di un “mini prestito senza Schufa” ha un motivo tangibile: dopo tutto, circa 6 milioni di tedeschi sono interessati da voci negative presso Schufa Holding AG. Si tratta di circa il 7-8% della popolazione che vive con caratteristiche negative nel proprio file di credito.

Questa guida si nasconde dietro la facciata di queste offerte esca e truffaldina per te. Non vogliamo darti false speranze, ma piuttosto mostrarti una strada reale e percorribile:

- Smascheriamo le tipiche truffe e le trappole dei costi delle pecore nere.

- Ti spieghiamo perché un controllo del credito equo è un vantaggio anche per te.

- Ti presentiamo delle alternative collaudate e davvero corrette.

- Ti forniamo istruzioni chiare su come superare gli ostacoli finanziari in modo sicuro.

Vieni a scoprire come puoi davvero raggiungere i tuoi obiettivi finanziari invece di cadere nella trappola del debito. Un approccio onesto e corretto alla tua situazione finanziaria è sempre il primo passo migliore. Puoi anche leggere i nostri ulteriori articoli che ti aiuteranno a capire meglio l’argomento Schufa.

Perché il controllo del credito è obbligatorio in Germania

L’idea di presentare una richiesta di prestito che viene semplicemente accolta, senza alcun controllo, sembra allettante, non è vero? Nel mondo reale, però, una promessa del genere è un’enorme bandiera rossa. Perché in Germania è semplicemente vietato. Il controllo del credito non è una vessazione delle banche, ma un meccanismo di protezione sancito dalla legge.

Pensa a questo come alla costruzione di un ponte. Tu vuoi arrivare sano e salvo dall’altra parte, cioè superare il tuo collo di bottiglia finanziario. Il finanziatore, a sua volta, deve essere sicuro che il ponte – cioè il prestito – sia abbastanza stabile da trasportarti senza crollare nel mezzo. La verifica del credito è il calcolo statico che assicura che il ponte sia sicuro per entrambe le parti.

La legge bancaria tedesca (KWG) è chiarissima: ogni istituto di credito affidabile deve verificare l’affidabilità creditizia di un richiedente. L’obiettivo è molto semplice: evitare che tu ti indebiti eccessivamente. Un prestito che non puoi restituire alla fine non è di alcun aiuto. Non farà altro che trascinarti ancora di più nei debiti. Questo controllo quindi non solo protegge la banca da una perdita, ma prima di tutto protegge te da un peso che potrebbe schiacciarti.

Il ruolo di Schufa e Co

Quando senti parlare di “controllo del credito”, pensi quasi automaticamente a Schufa. Sebbene Schufa Holding AG sia il nome più noto, non è affatto l’unico attore in campo. Esistono anche altre agenzie di credito come Creditreform Boniversum, CRIF o Arvato Infoscore, che raccolgono dati sul comportamento di pagamento di tutti noi.

Puoi pensare a queste aziende come a una memoria finanziaria. Conservano le informazioni che i loro partner – banche, fornitori di telefonia mobile o negozi online – gli riferiscono.

- Voci positive: Si tratta, ad esempio, di prestiti che sono stati rimborsati puntualmente, di un conto corrente che è stato gestito bene per anni o di un contratto di telefonia mobile in cui tutto è sempre filato liscio.

- Voci negative: Si tratta di bollette non pagate nonostante i solleciti, prestiti non pagati, insolvenza personale o addirittura un mandato di arresto per debiti.

Da tutti questi pezzi del puzzle viene poi calcolato un punteggio. Questo valore rappresenta una previsione della probabilità che tu possa onorare i tuoi pagamenti. Un punteggio superiore al 97,5% è considerato il massimo e indica un rischio estremamente basso. Tuttavia, se il punteggio è inferiore al 90%, può essere difficile ottenere un prestito. La formula esatta che sta alla base del calcolo è un segreto commerciale, ma una cosa è certa: una gestione responsabile delle proprie finanze alla fine paga sempre. Se vuoi approfondire l’argomento, puoi trovare maggiori dettagli nei nostri articoli sulla verifica del credito.

Cosa controllano davvero i fornitori affidabili

Molte persone credono erroneamente che una voce di Schufa negativa significhi l’annullamento immediato di qualsiasi richiesta di prestito. Questo non è vero. Le banche e gli istituti di credito affidabili guardano alla tua situazione finanziaria complessiva e non si fissano ciecamente su un singolo numero. Il rapporto Schufa è solo una parte del quadro generale.

Una singola voce negativa del passato non deve determinare la tua situazione finanziaria attuale. Il fattore decisivo è la stabilità complessiva della tua situazione attuale.

Le moderne decisioni sul credito sono più complesse. I punti che seguono hanno spesso un peso molto maggiore di un vecchio passo falso:

- Un reddito regolare: Un lavoro fisso e duraturo è e rimane la prova migliore che sei in grado di pagare le rate.

- Il calcolo del budget: la banca fa i conti: Cosa rimane del tuo reddito dopo aver pagato l’affitto, l’assicurazione e altri costi fissi? È sufficiente per la rata del mutuo?

- Debiti esistenti: Ci sono altri prestiti o rate già in corso? Quanto è alto l’onere complessivo?

- Il tipo di entrata di Schufa: c’è un’enorme differenza tra una bolletta del cellulare dimenticata tre anni fa e un’insolvenza personale in corso.

Un operatore che ti concede un prestito nonostante un’iscrizione alla Schufa non lo fa “senza controllare”. Effettua un controllo equo e differenziato. Capisce che le persone commettono degli errori ma possono comunque essere finanziariamente affidabili.

La trappola dei costi con le dubbie promesse di credito

Quando i soldi sono pochi, un annuncio di un “prestito garantito senza storia creditizia” sembra un’ancora di salvezza in un mare in tempesta. Ma attenzione: dietro queste allettanti promesse si nasconde spesso un campo minato di commissioni nascoste e richieste assurde. Fornitori senza scrupoli sfruttano deliberatamente la disperazione delle persone per costringerle a stipulare contratti che finiscono per creare più problemi di quanti ne risolvano.

Immagina la situazione: Hai urgentemente bisogno di 500 euro. Un fornitore ti promette esattamente questa cifra, presumibilmente senza nemmeno dare un’occhiata al tuo file di credito. Quella che all’inizio sembra la soluzione perfetta, purtroppo si rivela troppo spesso un incubo costoso. I trucchi sono vari e di solito abilmente nascosti nelle clausole scritte in piccolo, in modo che tu ti renda conto della vera esplosione dei costi solo quando è già troppo tardi.

Queste persone sanno benissimo che il loro gruppo target spesso sente di non avere altra scelta. Stanno costruendo un sistema che non è stato progettato per aiutare, ma per massimizzare il profitto dalla condizione degli altri.

Come è strutturata una trappola dei costi

Vediamo uno scenario tipico per capire quanto velocemente i costi possano sfuggire di mano. Fai una richiesta online per un mini-prestito “senza credito” di 500 euro. Ma invece di una semplice approvazione, inizia un processo costoso che supera rapidamente l’importo iniziale richiesto.

I metodi sono sofisticati e mirano a sottrarre denaro dalle tue tasche in varie fasi del processo. Ogni fase è studiata in modo che tu abbia già investito del denaro prima ancora di renderti conto che non riceverai mai il prestito promesso.

Un’offerta di prestito dubbia è come un labirinto senza uscita. Ogni passo che fai ti porta ad addentrarti nei costi, ma mai alla destinazione promessa: il denaro.

Le seguenti voci potrebbero improvvisamente finire sulla tua bolletta:

- Costi anticipati per i documenti: all’improvviso ti viene detto che è previsto un costo di 80 euro per la “verifica e la preparazione dei documenti del prestito personale”. Ovviamente, dovrai trasferirla in anticipo affinché il processo possa iniziare.

- Assicurazione imposta al cliente: Per “garantire” il prestito, ti viene chiesto di sottoscrivere un’assicurazione sul debito residuo dal costo assolutamente eccessivo. Il costo di questa assicurazione – diciamo 120 euro – viene spesso scalato direttamente dall’importo del presunto prestito.

- Spese di intermediazione: Un “riorganizzatore finanziario” si mette in contatto con te e si offre di mettere in ordine le tue finanze. Ovviamente dietro il pagamento di un’ingente commissione di 150 euro. Promette di organizzare il prestito, ma questo non avviene mai.

- Spese di contrassegno: I documenti contrattuali saranno inviati in contrassegno e ti costerà un supplemento di 20 euro alla consegna.

Alla fine della giornata, non hai ricevuto nemmeno un centesimo di credito. Al contrario, hai perso 370 euro. Quindi il tuo problema iniziale – i 500 euro mancanti – è quasi raddoppiato senza che tu abbia fatto un solo passo avanti.

Lista di controllo: Come smascherare le offerte dubbie

Per evitare di cadere in questa trappola, è estremamente importante riconoscere i tipici segnali di allarme. Considera questa lista di controllo come il tuo scudo protettivo personale. Se anche solo uno di questi punti è applicabile, devi tenere le mani lontane dall’offerta.

- Richiesta di costi anticipati: i fornitori affidabili non chiedono mai denaro prima che il contratto di prestito sia stato firmato e l’importo erogato. Le commissioni per la semplice verifica della domanda sono un chiaro segnale di allarme.

- Promesse di garanzia: Affermazioni come “credito garantito per tutti” o “pagamento al 100% senza verifica” sono puramente insensate. Ogni istituto di credito responsabile verifica la situazione finanziaria dei propri clienti.

- Vendita di prodotti aggiuntivi: Ti viene chiesto di sottoscrivere un’assicurazione, un contratto di risparmio o una “consulenza finanziaria” per ottenere il prestito? Si tratta di una classica truffa per ottenere commissioni aggiuntive.

- Dettagli del contratto poco chiari: se gli interessi, le commissioni e le esatte condizioni di rimborso non sono descritte in modo chiaro e comprensibile, si tratta di un cattivo segno. La trasparenza è l’elemento fondamentale in questo caso.

- Pressione e fretta: qualcuno ti fa pressione per firmare in fretta? Un partner affidabile ti darà sempre il tempo necessario per valutare un’offerta con calma. Un confronto completo di prestiti istantanei può aiutarti a farti un’idea delle condizioni standard del mercato.

- Visite a domicilio e contrassegno: le visite senza preavviso da parte di intermediari o l’invio di documenti tramite costosi contrassegni sono metodi che non trovano assolutamente spazio nel settore dei prestiti seri.

Se tieni a mente questi punti, potrai separare il grano dalla pula e proteggerti da avventure finanziarie che alla fine non farebbero altro che peggiorare la tua situazione.

Alternative sicure quando hai bisogno di soldi in fretta

Un’iscrizione a Schufa spesso sembra una porta sbattuta, soprattutto quando hai urgente bisogno di denaro. Ma questa è solo una mezza verità. In realtà, è solo il momento in cui impari a cercare altre strade, spesso anche migliori. La buona notizia è che esistono tutta una serie di alternative affidabili e sicure al classico prestito bancario, pensate proprio per situazioni come questa.

La ricerca di un “mini-prestito senza Schufa” non deve necessariamente condurti in angoli poco raccomandabili di internet. Al contrario. Esistono modi assolutamente responsabili per colmare una strozzatura finanziaria senza cadere in una trappola costosa.

Il segreto è che queste alternative valutano semplicemente la tua situazione finanziaria in modo diverso, più equo e con maggiore attenzione al presente. Il tuo reddito attuale spesso conta più di un problema del passato.

Fornitori specializzati in prestiti nonostante Schufa

La prima strada, e di solito la più diretta, porta a fornitori di servizi finanziari specializzati proprio in questo: Piccoli prestiti per persone il cui punteggio Schufa non è perfetto. Questi fornitori sanno per esperienza che un punteggio negativo non significa automaticamente che una persona non sia in grado di pagare le bollette.

Il loro modello di business è intelligente ed equo. Invece di guardare solo il punteggio, controllano due cose in particolare:

- Il tuo reddito regolare: Puoi dimostrare con le buste paga di avere un lavoro fisso e un reddito stabile? Questa è la base più importante.

- Il tuo budget libero: cosa rimane alla fine del mese dopo aver pagato l’affitto, l’elettricità e le altre spese fisse? È sufficiente per la rata del mutuo?

Anche il tipo di iscrizione a Schufa gioca un ruolo importante. Un’iscrizione che è stata cancellata da tempo è completamente diversa da un sequestro in corso.

Questi fornitori lavorano quasi sempre in modo completamente digitale. Questo rende il processo incredibilmente veloce. Spesso si riceve una decisione nel giro di pochi minuti e il denaro può arrivare sul tuo conto il giorno stesso.

Prestiti P2P: da persona a persona

Le piattaforme di prestito P2P sono un’alternativa davvero interessante. L’abbreviazione sta per “peer-to-peer”, cioè da persona a persona. Qui non si prende in prestito denaro da una banca, ma direttamente da investitori privati. La piattaforma agisce come una sorta di mercato, fornendo la sicurezza necessaria e gestendo l’intero processo.

Le piattaforme P2P rimettono in gioco le persone che stanno dietro ai numeri. Qui hai la possibilità di spiegare la tua situazione e di convincere i finanziatori privati che vale la pena sostenere il tuo progetto. Spesso preferiscono investire in una buona storia piuttosto che in un punteggio perfetto.

Il vantaggio maggiore è la flessibilità. I criteri di prestito spesso non sono così rigidi come quelli di una banca. Un progetto ben illustrato o un motivo comprensibile per la difficoltà finanziaria possono essere il fattore decisivo, anche se le informazioni di Schufa non sono impeccabili.

Per evitare questi intoppi in futuro, una buona pianificazione finanziaria è l’elemento fondamentale. Un budget realistico e consigli per il risparmio possono aiutarti a controllare meglio le tue spese.

Il fido come garanzia d’emergenza

A volte è necessario fare in fretta. Per i buchi di bilancio a brevissimo termine, anche il fido del tuo conto corrente può essere un’opzione. È disponibile immediatamente, senza bisogno di fare domanda e senza aspettare.

Ma attenzione: il fido è quasi sempre il modo più costoso per ottenere un prestito. I tassi di interesse sono spesso vertiginosamente alti.

In realtà si tratta solo di una soluzione di emergenza per qualche giorno. Se utilizzi il fido in modo permanente, finirai rapidamente in una trappola di debiti costosi. Consideralo per quello che è: un cerotto finanziario per una piccola ferita, non un trattamento permanente. Ti spieghiamo come confrontare al meglio le varie offerte nella nostra guida al confronto dei prestiti facile.

Confronto tra alternative di credito affidabili

Per facilitare la tua decisione, abbiamo riassunto le caratteristiche più importanti delle alternative discusse in una panoramica. In questo modo potrai vedere a colpo d’occhio quale opzione è più adatta alla tua situazione.

| Alternativa | Importo tipico del prestito | Vantaggi | Svantaggi |

|---|---|---|---|

| Credito nonostante Schufa | 100 € – 3.000 € | Pagamento molto rapido (spesso in giornata), domanda online semplice, attenzione al reddito attuale | Tassi di interesse più alti rispetto ai prestiti tradizionali, spesso di breve durata. |

| Prestito P2P | 500 € – 25.000 € | Opportunità equa anche con un’affidabilità creditizia media, condizioni flessibili, possibilità di personalizzare la descrizione del progetto | Il pagamento può richiedere tempi più lunghi, il finanziamento non è sempre garantito |

| Fido di conto corrente | A seconda dello stipendio percepito | Disponibile immediatamente e senza bisogno di presentare domanda, massima flessibilità di rimborso | Tassi di interesse molto elevati, alto rischio di indebitamento permanente |

Alla fine, si tratta di trovare una soluzione che sia davvero adatta a te e alla tua attuale situazione di vita. Ognuna di queste opzioni ha i suoi pro e i suoi contro. Valuta esattamente cosa ti aiuterà di più ora senza gravare finanziariamente in futuro. Il primo passo è sempre una richiesta di informazioni senza impegno: in questo modo potrai scoprire cosa è possibile fare per te senza alcun rischio.

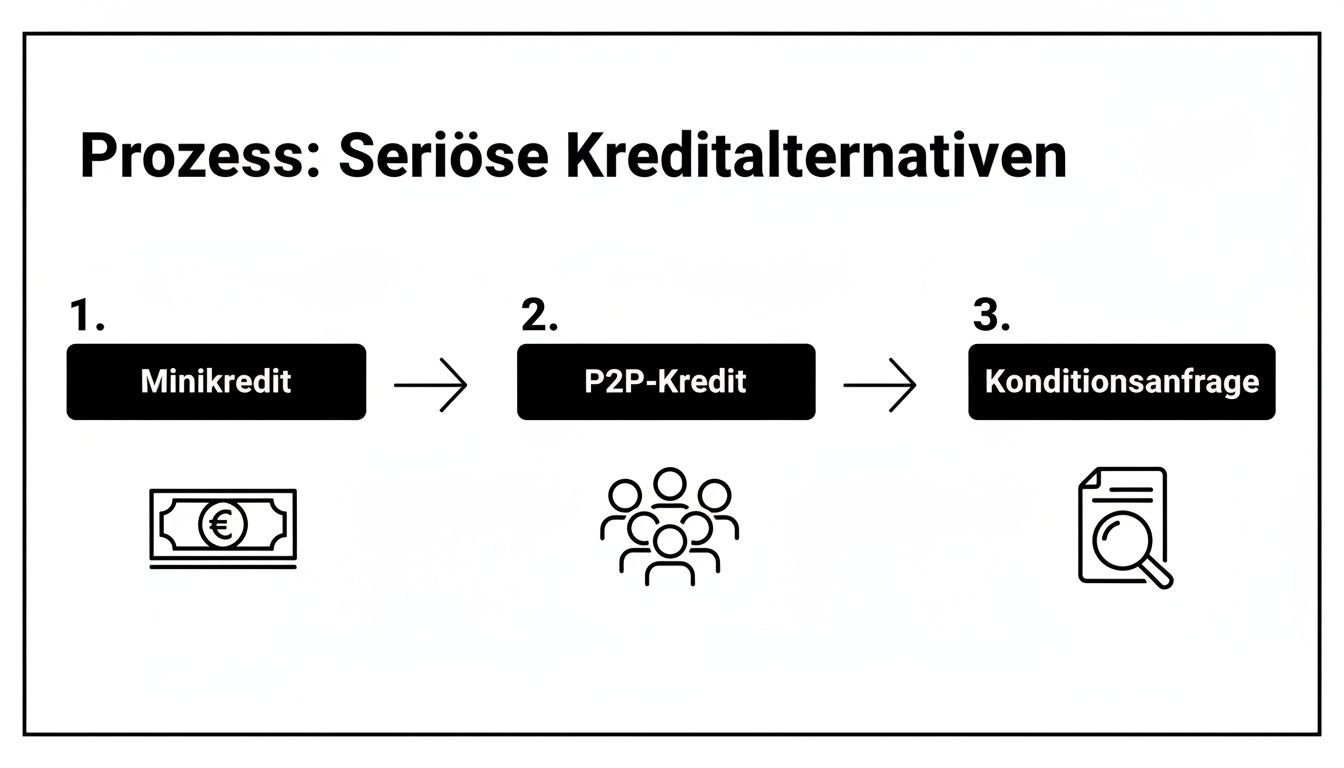

Il piccolo prestito giusto in pochi passi

Ok, hai trovato un’alternativa affidabile al classico prestito bancario che fa al caso tuo? Perfetto, è già metà dell’opera. Ora si tratta solo di presentare la domanda in modo sicuro. Non preoccuparti, i tempi dei moduli complicati e dei requisiti oscuri sono ormai lontani con i fornitori moderni. La strada per ottenere il denaro è ora sorprendentemente semplice e completamente digitale.

Ti prenderò per mano e ti guiderò in questo percorso. Pensa a una ricetta: se tutti gli ingredienti sono pronti e conosci i passaggi, alla fine il piatto verrà bene. Il nostro obiettivo è quello di preparare la domanda in modo tale che non sorgano domande fastidiose e che il denaro ti arrivi il più velocemente possibile.

Il grafico qui riportato mostra abbastanza bene quali sono le gravi possibilità che si presentano nel caso in cui la banca della casa non si adegui di nuovo.

Come puoi vedere, ci sono percorsi chiari e strutturati che vanno dal modello di credito giusto a una revisione non vincolante delle condizioni.

La preparazione è la chiave del successo

Prima di iniziare la richiesta online, è meglio preparare alcuni documenti in formato digitale. Una buona preparazione può ridurre l’intero processo da ore a pochi minuti. I fornitori affidabili devono verificare i tuoi dati per prendere una decisione rapida e corretta. Questo è del tutto normale.

Nella maggior parte dei casi hai bisogno solo di queste tre cose:

- Tieni pronto un documento d’identità valido: carta d’identità o passaporto. La tua identità sarà verificata in seguito con una videochiamata.

- Prova di reddito attuale: Le ultime due o tre buste paga sono l’ideale. I pensionati utilizzano l’estratto conto della pensione attuale. I lavoratori autonomi di solito utilizzano l’analisi della gestione aziendale (BWA).

- Le tue coordinate bancarie (IBAN): è logico, il provider ha bisogno di sapere dove deve essere trasferito il denaro.

Considera questi documenti come le chiavi del tuo prestito. Se hai a portata di mano tutte le chiavi giuste, la porta dell’erogazione rapida si aprirà senza indugi.

L’applicazione digitale – spiegata passo dopo passo

Non appena tutto è pronto, puoi iniziare. L’applicazione stessa è davvero autoesplicativa per la maggior parte dei fornitori online ed è divisa in pochi pezzi logici.

- Inserisci i tuoi dati personali: Inizia con le informazioni di base: nome, indirizzo, data di nascita. Le solite cose.

- Spiega la tua situazione finanziaria: Qui devi fornire i dettagli del tuo reddito e delle tue spese mensili. Importante: sii assolutamente onesto e preciso. Queste cifre verranno confrontate con i documenti di supporto.

- Carica i documenti: Ora carica i file preparati (busta paga, carta d’identità) in modo sicuro sul portale del fornitore.

- Conferma la tua identità (Video-Ident): Questo è il metodo più veloce. Si tratta di una breve videochiamata con un impiegato che dà un’occhiata al tuo documento d’identità. L’alternativa è la procedura Post-Ident presso un ufficio postale, ma richiede più tempo.

- Firma digitale: Una volta che tutto è stato controllato, puoi firmare il contratto di prestito direttamente online con una firma elettronica qualificata (QES). Tutto qui.

Questo processo completamente digitale non è solo super conveniente, ma anche assolutamente sicuro. Rende possibile una decisione praticamente in tempo reale. Spesso, pochi minuti dopo la richiesta, sai se il tuo piccolo prestito è stato approvato.

Se vuoi saperne di più, puoi trovare altri consigli e trucchi per una richiesta di prestito di successo nella nostra guida dettagliata.

Se interiorizzi questa procedura e ti prepari bene, eviterai le tipiche insidie. Informazioni errate o incomplete portano a lunghe richieste e possono bloccare un rapido pagamento. Seguendo queste istruzioni, avrai le migliori possibilità di essere approvato e spesso il denaro sarà sul tuo conto il giorno lavorativo successivo.

Come riconoscere subito la pecora nera: una lista di controllo per la tua sicurezza

Le persone che hanno urgente bisogno di denaro sono spesso vulnerabili. Questo è esattamente ciò che sanno i fornitori poco affidabili, che approfittano della situazione di emergenza per attirare le persone in trappole contrattuali costose. Le loro promesse sembrano allettanti, ma alla fine si finisce per pagare.

La buona notizia è che queste “pecore nere” lasciano quasi sempre tracce rivelatrici. Se sai a cosa prestare attenzione, puoi smascherare immediatamente gli artisti della truffa e proteggerti. Considera i seguenti punti come il tuo scudo personale.

La più grande bandiera rossa: la pre-degustazione in qualsiasi forma

Il segnale d’allarme numero uno che non può essere trascurato è la richiesta di pagamenti anticipati. Non importa come la si chiami – tassa di elaborazione, tassa per la pratica, tassa di consultazione – il principio è lo stesso. Un fornitore affidabile in Germania non ti chiederà mai di versare denaro prima che il contratto di prestito sia stato concluso.

Sembra logico, no? Un prestatore guadagna i suoi soldi grazie agli interessi dovuti dopo il pagamento del prestito. Se qualcuno ti tende la mano in anticipo, non vuole risolvere il tuo problema di credito, ma solo mettere le mani sul tuo denaro in fretta. Spesso non vedrai mai più questa commissione o il prestito promesso.

Chiariamo subito che qualsiasi forma di pagamento anticipato è da escludere. Non appena qualcuno ti chiede del denaro in anticipo, interrompi immediatamente i contatti. Questa è la regola più importante.

Altri segnali di allarme inequivocabili

Oltre ai costi iniziali, ci sono tutta una serie di altri segnali che dovrebbero farti drizzare le orecchie. Prendi a cuore questo elenco per evitare di cadere in trappola.

-

Promesse garantite e slogan pubblicitari: non innamorarti di slogan come “Credito per tutti, garantito!” o“ Pagamento del100% senza verifica”. Non si tratta solo di dubbi, ma semplicemente di bugie. Come abbiamo già spiegato, ogni fornitore in Germania deve effettuare una verifica del credito – questa è la legge.

-

Vendere prodotti aggiuntivi non necessari: Devi assolutamente sottoscrivere una costosa assicurazione sul debito residuo, un contratto di risparmio della società edilizia o un’inquietante “riorganizzazione finanziaria” per ottenere il prestito? Attenzione! Si tratta di un vecchio trucco per venderti prodotti troppo costosi da cui solo l’intermediario trae profitto.

-

Documenti inviati in contrassegno: se i documenti importanti ti vengono spediti in contrassegno e il postino ti chiede improvvisamente dei soldi per riceverli, questo è un chiaro segnale di allarme. I contratti affidabili vengono inviati in formato digitale o per posta normale, mai con una tassa nascosta alla consegna.

-

Impronta mancante: Un’azienda affidabile non ha nulla da nascondere. Sul sito web troverai sempre una nota legale completa con l’indirizzo, il numero del registro delle imprese e chiari dettagli di contatto. Manca l’impronta o si tratta solo di un numero di cellulare? Giù le mani!

Non lasciarti mai mettere sotto pressione. Un partner affidabile ti darà il tempo di valutare tutto con calma. Se un’offerta ti sembra un po’ strana, di solito è così. La tua sicurezza finanziaria ha la massima priorità.

Le tue domande più urgenti sul credito, nonostante Schufa

Infine, vorremmo chiarire le domande che incontriamo più frequentemente nella pratica quando si parla di mini prestiti nonostante Schufa. Qui troverai risposte chiare e dirette che speriamo possano fugare ogni dubbio residuo e permetterti di prendere una decisione sicura.

Esiste davvero un mini-prestito senza controllo del credito?

No, e questo è un bene. Nessun istituto di credito affidabile in Germania ti concederà un prestito senza prima essersi fatto un’idea della tua situazione finanziaria. Questo è vietato dalla legge, perché ogni prestatore deve assicurarsi che tu possa permetterti il prestito. In definitiva, questo ti protegge da un eccessivo indebitamento.

Se ti imbatti in offerte che pubblicizzano “impegno garantito senza verifica”, devi immediatamente diventare scettico. Si tratta quasi sempre di truffe dubbie o di fornitori stranieri con costi estremamente elevati e condizioni poco trasparenti. Cerca invece banche che offrano un’adeguata verifica del credito e in cui un reddito fisso sia più importante di una vecchia iscrizione negativa alla Schufa.

In quanto tempo il denaro arriverà sul mio conto se ho un’iscrizione a Schufa?

Spesso in modo sorprendentemente rapido. Gli specialisti dei piccoli prestiti, in particolare, hanno ottimizzato i loro processi in modo che tutto si svolga digitalmente e alla velocità della luce. Se hai già a portata di mano i documenti necessari, ad esempio l’ultima busta paga, la procedura può essere davvero fulminea.

In pratica, di solito funziona così:

- Compila il modulo online: Ci vogliono solo pochi minuti.

- Conferma la tua identità tramite video chat: Semplicemente con il tuo smartphone, dalla comodità del tuo divano.

- Firma digitalmente un contratto: Nessun fastidioso documento cartaceo, nessuna attesa per la posta.

Una volta completate tutte queste operazioni, la decisione viene spesso presa nel giro di pochi minuti. Se la decisione viene approvata, spesso riceverai il denaro sul tuo conto il giorno stesso o al massimo il giorno lavorativo successivo.

I giorni in cui dovevi aspettare giorni per ricevere una risposta per un prestito sono finiti. Grazie ai processi digitali, il denaro è spesso disponibile prima ancora che arrivi la lettera di approvazione, anche se il tuo rating creditizio non è perfetto.

Un mini-prestito rimborsato puntualmente può migliorare il mio punteggio di credito?

Sì, assolutamente! Si tratta di un effetto collaterale positivo di cui molte persone non si rendono conto. Ogni rata che paghi puntualmente e come concordato è un forte segnale di affidabilità finanziaria.

Se il prestatore segnala questo piccolo prestito a Schufa, il buon esito del rimborso può effettivamente migliorare il tuo punteggio nel tempo. Si tratta di un modo pratico per dimostrare che ci si può fidare di te. Ma attenzione: troppe richieste di credito o più prestiti in parallelo possono avere l’effetto opposto ed essere valutati negativamente.

Stai cercando un finanziamento che sia equo e adatto alla tua situazione attuale? Su Finanz-Fox confrontiamo per te offerte affidabili e ti assistiamo personalmente per trovare il prestito giusto, in modo rapido, digitale e senza deviazioni. Inizia subito il tuo confronto senza impegno su finanz-fox.de.