In parole povere, la ristrutturazione del debito è conveniente non appena il risparmio sugli interessi del nuovo prestito più vantaggioso supera i costi del cambio. Il punto chiave è il confronto con la rinegoziazione del prestito: se trovi un’offerta con tassi di interesse significativamente più bassi rispetto al tuo vecchio prestito, puoi ridurre notevolmente la tua rata mensile. Questo alleggerisce il tuo bilancio e può farti risparmiare centinaia o addirittura migliaia di euro nel corso della durata del prestito.

Quando una rinegoziazione del prestito è davvero conveniente

La ristrutturazione del debito è molto più di un semplice prodotto finanziario: è una decisione strategica per riprendere il pieno controllo delle proprie finanze. Tuttavia, questo passo non è adatto a tutti e in tutte le situazioni. Il trucco sta nel trovare il momento ideale in cui i benefici superano chiaramente i potenziali costi.

La motivazione più comune e allo stesso tempo più forte per la rinegoziazione del debito è un cambiamento nel contesto dei tassi di interesse. Forse hai contratto il tuo prestito qualche anno fa a un tasso di interesse molto alto, ma da allora i tassi di interesse di mercato sono scesi in modo significativo? Se è così, c’è un enorme potenziale di risparmio che dovresti sfruttare.

Sfruttare l’attuale contesto dei tassi di interesse come un’opportunità

L’andamento dei tassi d’interesse sta facendo il tuo gioco in questo momento. I dati attuali della Bundesbank tedesca mostrano che i tassi di interesse per i nuovi prestiti al consumo sono in discesa. Ad esempio: Nell’ottobre 2025, il tasso annuo effettivo globale medio era del 7,33%. Se il tasso di interesse del tuo vecchio prestito è significativamente più alto di questo, questo potrebbe essere il momento ideale per risparmiare con una rinegoziazione. Se vuoi saperlo con precisione, puoi trovare i dettagli nelle statistiche sui tassi di interesse della Bundesbank.

La rinegoziazione del debito ha particolarmente senso in questi tre scenari principali:

- Riduzione del tasso di interesse: sostituisci un vecchio prestito costoso con uno nuovo con un tasso di interesse sensibilmente più basso.

- Riduzione delle rate: allunghi la durata del nuovo prestito per ridurre l’onere mensile e creare così un maggior margine finanziario.

- Raggruppamento di prestiti: unisci diversi prestiti – ad esempio un vecchio prestito rateale, il fido e il conto della carta di credito – in un unico prestito chiaro con una sola rata.

Un controllo della realtà prima del confronto

Prima di immergerti in un confronto diretto, devi fare un inventario onesto. Un confronto per la rinegoziazione del debito è utile solo se hai un quadro chiaro della tua situazione di partenza.

La chiave del successo è tenere d’occhio i costi totali. Una rata mensile più bassa da sola non è garanzia di un risparmio reale se la durata è sproporzionatamente più lunga. Il vero sollievo finanziario si ottiene quando si riduce l’onere totale degli interessi per l’intera durata.

Vediamo nel dettaglio quali sono le situazioni specifiche in cui la rinegoziazione del debito può essere particolarmente vantaggiosa e cosa è importante.

| Scenario | Obiettivo principale | Ideale per … | A cosa prestare attenzione |

|---|---|---|---|

| Rimborsare un prestito individuale | Ridurre al minimo i costi degli interessi | Mutuatari con vecchi contratti costosi che vogliono beneficiare di un contesto di tassi di interesse più bassi. | Il risparmio sugli interessi deve superare in modo significativo l’eventuale penale per il rimborso anticipato. |

| Riduci la rata mensile | Aumenta la liquidità | Persone la cui situazione finanziaria è cambiata e che hanno bisogno di un maggiore margine di manovra ogni mese. | Una durata maggiore può far aumentare i costi complessivi. La rata non deve essere troppo bassa. |

| Accorpare più prestiti | Crea una panoramica e risparmia gli interessi | Chi ha diversi piccoli debiti (fido, acquisti a rate) può avere una visione d’insieme. | Il nuovo tasso di interesse totale dovrebbe essere sensibilmente inferiore al tasso di interesse medio dei vecchi prestiti. |

Ognuno di questi obiettivi richiede un approccio leggermente diverso quando si confrontano le offerte. Non si tratta solo di inseguire il tasso di interesse più basso, ma di trovare le condizioni che si adattano esattamente al tuo piano finanziario personale. Se vuoi approfondire le nozioni di base, ti consigliamo la nostra guida sull’arte dei finanziamenti e dei prestiti rateali.

Confronta le offerte di prestito: Cosa conta davvero

Chi pensa di ristrutturare il debito si trova spesso di fronte a una montagna di offerte. A prima vista, molte di esse sembrano allettanti, ma come spesso accade, il diavolo si nasconde nei dettagli. Nel mio studio ho visto innumerevoli casi in cui le persone si sono lasciate abbagliare solo dall’alto tasso di interesse promozionale: un errore che può finire per essere molto costoso.

Un buon confronto tra prestiti con rinegoziazione non si limita alla ricerca del tasso di interesse più basso. Si tratta di trovare un pacchetto completo che non sia solo vantaggioso oggi, ma anche abbastanza flessibile per il domani.

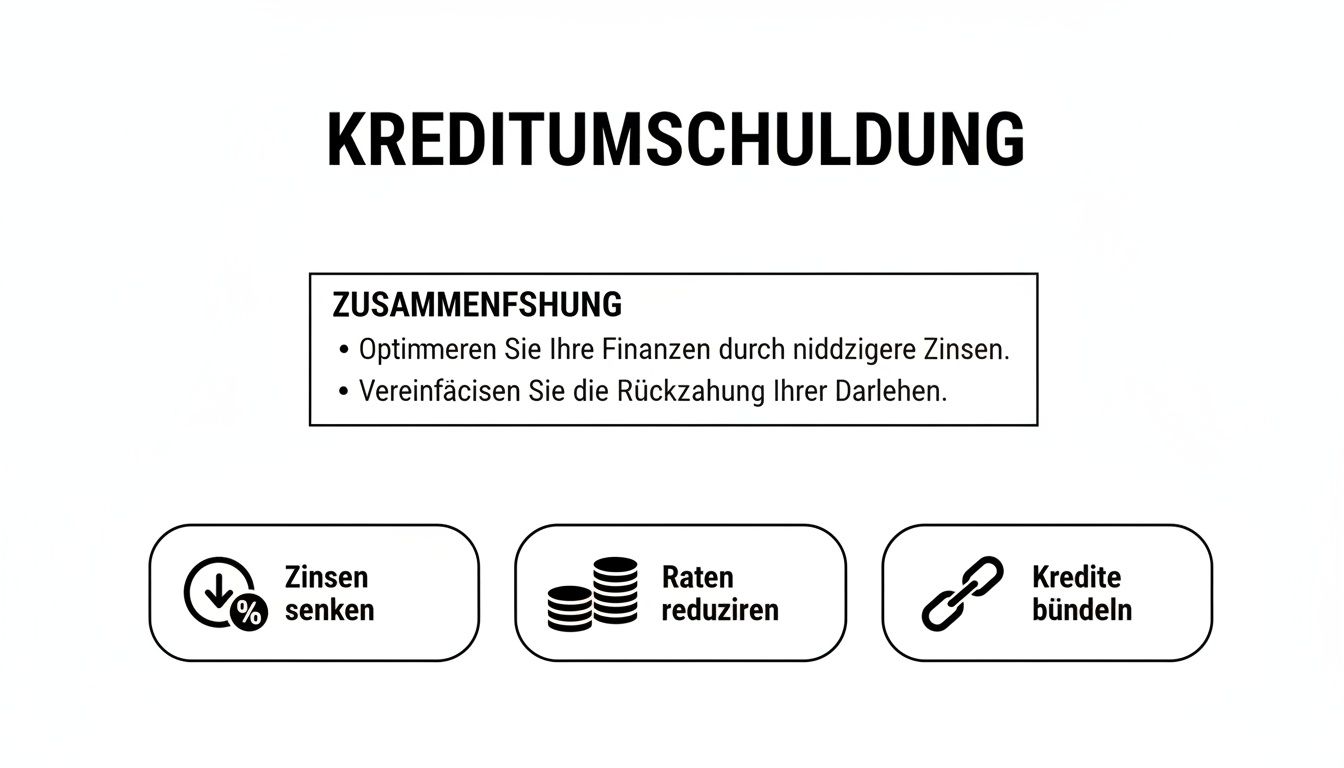

La maggior parte delle persone vuole raggiungere tre obiettivi con la ristrutturazione del debito, come riassume bene il grafico.

Si capisce subito che non si tratta sempre e solo di risparmiare. L’obiettivo è spesso quello di ridurre l’onere mensile o di avere finalmente una visione chiara delle tue finanze accorpando diversi prestiti in uno solo.

Non solo il tasso di prestito

Naturalmente, la prima cosa che tutti guardano è il tasso di interesse. Ma è proprio qui che si nasconde la prima trappola. Le banche amano pubblicizzare il tasso di prestito perché sembra più basso e quindi più attraente. Tuttavia, si tratta solo di metà della battaglia, poiché descrive solo il costo puro del denaro preso in prestito.

Alla fine, per te conta solo una cifra: il TAEG. È la moneta veramente onesta per confrontare i prestiti. Richiesto dalla legge, include quasi tutti i costi sostenuti, come ad esempio le spese di istruttoria. È l’unico modo per avere un quadro realistico di quanto ti costerà effettivamente il prestito all’anno.

Un tasso di interesse basso è spesso solo un’esca. Quando confronti le offerte, guarda solo il tasso di interesse effettivo. Questo è l’unico valore che ti indica i costi reali.

La flessibilità come vantaggio inestimabile

La vita raramente rispetta i piani. Un bonus inaspettato al lavoro, una piccola eredità o una lavatrice rotta possono cambiare la tua situazione finanziaria da un giorno all’altro. Ed è proprio in questi momenti che diventa chiaro se hai in mano un buon contratto di prestito o solo uno economico.

Dovresti quindi prestare molta attenzione all’opzione di rimborso gratuito non programmato. Puoi versare denaro extra in qualsiasi momento per uscire dal debito più velocemente e risparmiare sugli interessi? Alcuni istituti di credito lo consentono solo fino a un certo importo all’anno o applicano commissioni fastidiose.

Le interruzioni delle rate possono essere altrettanto preziose. Se ti trovi in una situazione di stallo, non per colpa tua, o a causa di un orario di lavoro ridotto o di un conto elevato del veterinario, la possibilità di sospendere una o due rate può essere un enorme sollievo. Un contratto flessibile ti offre questa rete di sicurezza.

La trappola dei costi nascosti: l’assicurazione del debito residuo

Viene fuori in quasi tutte le discussioni sui prestiti: l’assicurazione sul debito residuo (RSV). È destinata a coprirti se non sei più in grado di pagare le rate a causa di disoccupazione, malattia o morte. Sembra un’idea premurosa, ma in realtà si tratta spesso di una prestazione aggiuntiva troppo costosa.

Il problema è che di solito i costi per la RSV vengono semplicemente aggiunti all’importo del prestito e cofinanziati. Questo non solo fa lievitare la rata, ma anche i costi totali. Inoltre, le condizioni di assicurazione sono spesso piene di clausole di esclusione. Quindi valuta bene se hai davvero bisogno di questa copertura, soprattutto se hai già un’assicurazione sulla vita o sull’invalidità professionale.

Se vuoi approfondire l’argomento, dai un’occhiata alla nostra guida Confronto prestiti facile: come trovare la migliore offerta. Lì troverai altri preziosi consigli pratici.

Ho riassunto i punti chiave in una matrice per aiutarti a tenere traccia del tuo confronto. Puoi usarla come lista di controllo personale per mettere alla prova le offerte di prestito.

Matrice di confronto per i prestiti di ristrutturazione del debito

Questa tabella mette a confronto i criteri più importanti per confrontare i prestiti per la rinegoziazione del debito e ti aiuta a separare il grano dalla pula.

| Criterio | A cosa bisogna prestare attenzione | Raccomandazione Finanz-Fox |

|---|---|---|

| Tasso d’interesse annuo effettivo | Confronta solo questo valore. Deve includere tutti i costi significativi. | Il tasso di interesse effettivo più basso è spesso l’offerta migliore, ma solo in combinazione con condizioni adeguate. |

| Rimborsi speciali | Sono gratuiti e illimitati? Ci sono limiti annuali? | Cerca offerte che ti diano la massima flessibilità di rimborso senza costi aggiuntivi. |

| Interruzioni di tariffa | È possibile sospendere le rate in caso di difficoltà finanziarie? | Un contratto con l’opzione di interruzione delle rate fornisce un’importante rete di sicurezza in caso di eventi imprevisti. |

| Runtime | La durata corrisponde alla tua pianificazione della vita? Una scadenza più breve consente di risparmiare sugli interessi. | Scegli la durata più breve possibile con una rata che puoi permetterti comodamente. |

| Assicurazione del debito residuo | È facoltativo? I costi sono stati inclusi in modo trasparente nel tasso di interesse effettivo? | Nella maggior parte dei casi, rifiuta l’RSV a meno che un’analisi del rischio individuale non ne dimostri la necessità. |

Tenendo a mente questi criteri, sarai ben attrezzato per trovare un’offerta di prestito che ti aiuti davvero e che non ti riservi brutte sorprese.

Come calcolare il tuo potenziale di risparmio personale

La teoria sui tassi di interesse e sulle condizioni è una cosa. Ma quello che conta è vedere cosa rimane sul tuo conto alla fine del mese. Lasciamo quindi da parte le cifre aride e diamo un’occhiata alla pratica. Utilizzando due esempi molto tipici, ti mostrerò come puoi migliorare significativamente la tua situazione finanziaria con un confronto mirato sulla rinegoziazione dei prestiti.

Questi calcoli sono come un modello che puoi utilizzare per capire facilmente il tuo potenziale di risparmio. Lo scopo è quello di farti un’idea di ciò che è realmente possibile fare e di come funziona la meccanica.

Scenario 1 Il classico riscatto di un vecchio e costoso prestito

Immagina questo: Tre anni fa hai stipulato un prestito rateale di 15.000€. Durata 60 mesi, tasso di interesse effettivo del 7,5%: un’offerta assolutamente normale all’epoca. La tua rata mensile è di poco inferiore a 299€. Dopo 36 mesi, buona parte della rata è già stata saldata, ma rimane un debito residuo di 6.450€.

Ora, facendo un confronto, scopri un’offerta molto migliore: un’altra banca finanzierebbe il debito residuo a un TAEG di appena il 4,5% per i restanti 24 mesi.

Diamo un’occhiata più da vicino alle cifre:

- Vecchio prestito: nei prossimi 24 mesi pagherai ancora interessi per un totale di 526€.

- Nuovo prestito: con la nuova offerta, gli interessi sono di soli 305€.

- Penalità per il rimborso anticipato: La tua vecchia banca applica una piccola commissione per il rimborso anticipato. Per legge, questa è limitata a un massimo dell’1% del debito residuo, ovvero 64,50€.

Il calcolo è molto semplice: € 526 (vecchi interessi) – € 305 (nuovi interessi) – € 64,50 (costi) = € 156,50 di risparmio. Si tratta di oltre 150€ risparmiati senza alcuno sforzo aggiuntivo, semplicemente facendo un cambio intelligente. Un piacevole effetto collaterale: la tua rata mensile scenderà leggermente a circa 281€.

Scenario 2 Accorpamento intelligente di più passività

Questo scenario è un po’ più complesso, ma spesso è proprio qui che si nasconde il maggior potenziale di risparmio. Supponiamo che la tua vita finanziaria quotidiana abbia questo aspetto:

- Prestito rateale: debito residuo di 4.000€ al 9,0% di interessi, rata di 150€.

- Fido: permanentemente in rosso di € 2.500 con un interesse del 12,5%.

- Carta di credito: un saldo di 1.500 euro viene saldato a un costoso tasso di interesse del 14,0%.

Ogni mese si accumula un bel po’ di denaro e si perde rapidamente il conto di tutto. Tiri la corda e decidi di accorpare tutto in un unico nuovo prestito di 8.000€. Utilizzando un portale di comparazione come Finanz-Fox, trovi un’offerta con un TAEG del 5,5% e una durata di 60 mesi.

Il consolidamento del debito è più di una semplice ottimizzazione finanziaria. È un passo liberatorio che trasforma un’opaca accozzaglia di rate e interessi in un’unica passività chiara e controllabile.

Facciamo due conti. La tua nuova rata mensile unica è ora di 152€. Questo è un enorme sollievo se consideri che prima il solo prestito rateale costava 150€, senza contare gli interessi sul fido e sulla carta di credito.

Nell’arco dei cinque anni, pagherai un totale di 1.120 euro di interessi sul nuovo prestito. Se avessi semplicemente lasciato che il vecchio debito continuasse, i costi degli interessi sarebbero stati astronomici, soprattutto a causa dei costosissimi interessi sullo scoperto e sulla carta di credito. Il risparmio in questo caso raggiunge rapidamente le quattro cifre.

Questi esempi lo dimostrano chiaramente: un confronto strategico sulla rinegoziazione dei prestiti non è scienza missilistica, ma uno strumento reale e tangibile per un maggiore controllo finanziario. Che tu voglia ottimizzare un singolo prestito o riorganizzare il tuo intero assetto finanziario, il calcolo del potenziale di risparmio è il primo e più importante passo. Se vuoi approfondire come impostare correttamente la tua richiesta fin dall’inizio, nella nostra guida troverai preziosi consigli e trucchi per una richiesta di prestito di successo.

Come orientarsi abilmente tra le trappole dei costi della ristrutturazione del debito

A prima vista, la rinegoziazione del debito sembra spesso promettere il cielo azzurro: tassi di interesse più bassi, una rata mensile più bassa, semplicemente più spazio per respirare. Ma se non guardi con attenzione, puoi cadere rapidamente in una delle tante trappole dei costi. Il vantaggio finanziario sperato può trasformarsi rapidamente nel suo contrario.

La verità è che il successo di un confronto tra le rate del mutuo non dipende solo dal confronto dei tassi di interesse. Devi anche capire le clausole scritte in piccolo e conoscere le insidie tipiche per ottenere un risparmio reale.

La fetta più grande: La penale per il rimborso anticipato

Quando si parla di costi, una voce è quasi sempre in cima alla lista: la penale di rimborso anticipato. Si tratta in pratica di una forma di compensazione per la banca, che perde gli interessi futuri a causa del tuo rimborso anticipato. Molte persone si lasciano scoraggiare dal solo pensiero, ma l’importo di questa commissione è tutt’altro che arbitrario.

Fortunatamente, il legislatore ha tracciato dei confini chiari in questo caso:

- Un massimo dell’1% del debito residuo se il prestito è in corso da più di un anno.

- Un massimo dello 0,5% del debito residuo se la durata residua è inferiore a dodici mesi.

Questo tetto massimo previsto dalla legge rende i costi calcolabili. L’importo è spesso sorprendentemente gestibile e non dovrebbe scoraggiarti dalla ristrutturazione del debito. Il segreto è conoscere con precisione questo importo e includerlo nel calcolo. La regola generale è: i risparmi derivanti dal nuovo prestito più vantaggioso devono superare di gran lunga la penale di estinzione anticipata.

Assicurazione del debito residuo: spesso un extra costoso

Un altro classico che incontrerai parlando con la banca è l’assicurazione sul debito residuo (RSV). Si tratta di un prodotto pensato per proteggerti nel caso in cui tu non sia in grado di pagare le rate a causa della disoccupazione o della malattia. All’inizio sembra una cosa sensata, ma a un’analisi più attenta spesso si rivela un prodotto troppo costoso e con molte scappatoie.

L’inghippo: i costi dell’RSV vengono di solito aggiunti direttamente all’importo del prestito e gli interessi vengono sommati per l’intera durata. Questo non solo fa lievitare i costi totali, ma anche il tuo onere mensile. Quindi chiediti onestamente se hai davvero bisogno di questa protezione. Le polizze assicurative esistenti, come l’assicurazione sulla vita o sull’invalidità professionale, sono spesso una forma di protezione migliore e più economica.

Se ti viene proposta un’assicurazione per debiti residui, non rifiutarla immediatamente, ma sii scettico. Chiedi una descrizione chiara dei costi e controlla le condizioni di assicurazione, prestando particolare attenzione alle clausole di esclusione. Nella stragrande maggioranza dei casi, sarà molto meglio per te dal punto di vista finanziario senza questa assicurazione aggiuntiva.

La trappola delle scadenze: sollievo a breve termine, costi a lungo termine

Per molte persone, una rata mensile più bassa è l’obiettivo principale della ristrutturazione del debito. Le banche sono felici di soddisfare questo desiderio, spesso con un semplice trucco: allungano la durata del nuovo prestito. In questo caso si raccomanda la massima cautela! Anche se la rata mensile è più bassa, potresti ritrovarti a pagare molti più interessi di prima.

Immagina questo: Riscatti un prestito con 36 mesi residui e firmi un nuovo contratto per 72 mesi. Anche con un tasso di interesse migliore, il raddoppio della durata può significare che il costo totale degli interessi finisce per essere più alto. La tua liquidità mensile può essere migliorata, ma a lungo termine hai fatto un cattivo affare.

La tua lista di controllo per evitare le trappole dei costi:

- Penalità di rimborso anticipato nero su bianco: chiedi alla tua vecchia banca un calcolo esatto del debito residuo e dell’indennizzo dovuto. Non affidarti a stime.

- Confronta i costi totali, non solo la rata: fai i conti. Quanto ti costerà il vecchio prestito fino alla fine (interessi residui + rate)? E quanto ti costerà il nuovo prestito (interessi totali + tutte le spese)?

- Esamina in modo critico (e di solito rifiuta) l’assicurazione sul debito residuo: Dì di no, a meno che un’analisi onesta della tua situazione personale non dimostri che senza questa protezione corri un rischio incalcolabile.

- Controlla consapevolmente la durata: punta sempre alla durata più breve possibile che puoi permetterti. Una scadenza più lunga dovrebbe essere l’eccezione assoluta per un ostacolo finanziario, non la regola.

Un confronto approfondito sulla rinegoziazione del debito che tenga conto di questi punti garantirà che la tua rinegoziazione del debito sia esattamente come dovrebbe essere: Il tuo percorso verso una maggiore libertà finanziaria e un risparmio reale e tangibile.

Come ristrutturare il tuo debito con Finanz-Fox – spiegato passo dopo passo

Una ristrutturazione del debito che alla fine si riveli davvero vantaggiosa non cade dal cielo. È il risultato di una strategia ben studiata. Ed è proprio qui che entriamo in gioco noi. Noi di Finanz-Fox abbiamo progettato il processo in modo che sia non solo più semplice per te, ma soprattutto chiaro e comprensibile. Percorriamo insieme il cammino dall’idea iniziale al nuovo prestito migliore.

L’idea di sbarazzarsi di vecchi prestiti costosi e quindi di risparmiare denaro non è una questione puramente privata. Anche lo Stato tedesco lo sta facendo e sta ottimizzando le sue finanze in questo modo. L’Ufficio Federale di Controllo ha recentemente riportato che l’autorizzazione al credito per la rinegoziazione del debito non programmata è stata raddoppiata da 15 a ben 30 miliardi di euro nella Legge di Bilancio 2025. Ciò che è buono per lo Stato non può che essere giusto per te: Sostituire un debito vecchio e costoso con uno nuovo e più economico è semplicemente una mossa finanziaria intelligente. Se vuoi saperne di più, puoi trovare i dettagli nel rapporto dell’Ufficio Federale di Controllo.

Fase 1: Preparazione ottimale

Ad essere sinceri, una buona preparazione è metà della battaglia. Non solo fa risparmiare tempo, ma anche i nervi. Quindi, prima di immergerti nel confronto tra i prestiti da rinegoziare, prenditi un momento per raccogliere tutto ciò di cui hai bisogno. Se poi hai tutto pronto per la procedura di richiesta, la banca potrà elaborare la tua richiesta alla velocità della luce.

L’ideale sarebbe avere questi documenti già pronti:

- I tuoi vecchi contratti di prestito: Contengono tutte le informazioni importanti, come l’importo originale del prestito, il tasso di interesse e il numero del contratto.

- L’attuale debito residuo: chiedi alla tua vecchia banca l’attuale importo del rimborso. Questo è l’importo esatto di cui hai bisogno per il nuovo prestito.

- Prova di reddito: Le ultime tre buste paga sono solitamente sufficienti.

- Estratti conto bancari: Tieni a portata di mano gli estratti conto degli ultimi 1 o 3 mesi che mostrano il tuo stipendio in entrata.

- Carta d’identità o passaporto: ti servirà in seguito per il controllo dell’identità.

Con questa pila al tuo fianco, il passo successivo è un gioco da ragazzi.

Fase 2: Il confronto con il calcolatore di prestiti Finanz-Fox

Al centro di ogni programma di ristrutturazione del debito c’è un difficile confronto. Il nostro calcolatore di prestiti Finanz-Fox è stato progettato proprio per questo scopo: renderlo il più semplice possibile. Ti guida in modo intuitivo attraverso le informazioni necessarie e ti restituisce in pochi minuti una panoramica chiara con le offerte più adatte.

Come ottenere il meglio dal tuo computer:

- Seleziona lo scopo previsto: Inserisci direttamente “rinegoziazione del debito”. In questo modo le banche capiranno subito cosa intendi fare.

- Inserisci l’importo del prestito: Inserisci qui l’esatto debito residuo dei tuoi vecchi prestiti. Né più né meno.

- Determinare la durata: gioca un po’ su questo punto fino a trovare una durata che porti a una rata mensile conveniente per te.

Vedrai come è facile calcolare diversi scenari.

Qui puoi vedere la semplice maschera di inserimento del nostro calcolatore. Puoi modificare l’importo e la durata del prestito e vedere immediatamente come cambia la rata mensile. Questo ti dà una prima idea delle possibili condizioni di interesse.

Fase 3: L’applicazione digitale e i nostri esperti al tuo fianco

Hai trovato un’offerta che ti attira? Perfetto, allora è il momento della domanda digitale. Su Finanz-Fox puoi completare tutto comodamente online: i tuoi dati vengono ovviamente trasmessi in modo sicuro e criptato. Potrai poi completare la verifica dell’identità, nota come legittimazione, comodamente da casa tua grazie al Video-Ident.

Ed è qui che la nostra consulenza personalizzata fa la vera differenza. Non appena riceviamo la tua richiesta, entra in gioco il tuo esperto personale Finanz-Fox. Esaminiamo nuovamente i tuoi documenti, seguiamo le banche per te e negoziamo per ottenere l’offerta migliore per te.

Ci consideriamo il tuo avvocato presso le banche. Il nostro compito è quello di rendere l’intero processo il più privo di stress possibile e di assicurarci che tu finisca per firmare il contratto che si adatta perfettamente alla tua vita. Noi di Finanz-Fox combiniamo processi digitali intelligenti con una consulenza autentica e personalizzata da persona a persona.

Ristrutturazione del debito e punteggio SCHUFA: cosa devi sapere davvero

La paura di rovinare il tuo punteggio SCHUFA con una rinegoziazione del debito è una paura profonda per molte persone. Così radicata che preferiscono rinunciare a condizioni di interesse migliori piuttosto che pensarci. Ma questa preoccupazione è di solito del tutto infondata. Anzi, al contrario: un confronto con la rinegoziazione del debito, se affrontato con intelligenza, può addirittura migliorare il tuo punteggio creditizio a lungo termine.

Il nocciolo della questione sta nel tipo di richiesta. Se ti limiti a ottenere e confrontare le offerte, lo SCHUFA ti invierà solo una “richiesta di informazioni sulle condizioni di credito”. Questo è assolutamente neutro e non ha alcun impatto negativo sul tuo punteggio. Puoi quindi chiedere informazioni su diverse condizioni in tutta tranquillità. Solo quando firmi un contratto di prestito diventa una “richiesta di credito” vincolante.

Prima una piccola battuta d’arresto, poi il grande balzo in avanti

Naturalmente, il tuo punteggio SCHUFA potrebbe scendere un po’ nel breve periodo subito dopo aver sottoscritto il nuovo prestito di rinegoziazione del debito. Tuttavia, si tratta di un processo del tutto normale e automatico. Un prestito appena acceso è inizialmente un rischio dal punto di vista statistico, fino a quando non dimostri il contrario pagando puntualmente le rate.

A lungo termine, tuttavia, gli effetti positivi superano quasi sempre quelli negativi. Non appena il vecchio prestito viene segnalato come “estinto” e le rate del nuovo vengono pagate puntualmente, si invia un forte segnale di affidabilità finanziaria. È particolarmente vantaggioso se accorpi diversi piccoli prestiti in uno solo. Questo non solo riordina le tue finanze, ma viene anche classificato dallo SCHUFA come una gestione finanziaria intelligente e responsabile.

La rinegoziazione del debito non è una macchia sul tuo dossier SCHUFA. Al contrario, è un segno che stai gestendo e ottimizzando le tue finanze in modo proattivo. Dimostra che hai sotto controllo i tuoi debiti: un forte vantaggio per la tua affidabilità creditizia.

La stabilità finanziaria è più importante che mai, soprattutto nel mondo di oggi. Il sovraindebitamento in Germania è aumentato ancora nel 2025. L’Atlante dei Debitori Germania 2025 mostra che 5,67 milioni di persone ne sono affette, ovvero 111.000 in più rispetto all’anno precedente. Come dimostra l’ultima analisi di Creditreform, la ristrutturazione del debito è un potente strumento per ridurre l’onere mensile e prevenire attivamente il sovraindebitamento.

Tuttavia, la tua affidabilità creditizia non si limita al punteggio SCHUFA. Esistono altre importanti agenzie di credito. Per massimizzare le tue possibilità di ottenere le condizioni migliori, può quindi essere utile imparare a migliorare il tuo punteggio Creditreform.

In fin dei conti, una ristrutturazione del debito ben studiata rafforzerà la tua capacità finanziaria, che si rifletterà anche sul tuo rapporto di credito. Se vuoi approfondire l’argomento, puoi trovare altre informazioni preziose nei nostri articoli sulla SCHUFA.

Le domande più frequenti sulla rinegoziazione dei mutui: risposte brevi e semplici

Infine, vorrei affrontare le domande che mi vengono ripetutamente poste durante le consultazioni sul tema del confronto tra prestiti. Qui troverai risposte chiare, frutto dell’esperienza pratica, in modo che tu possa prendere la tua decisione con serenità.

Quando è il momento giusto per la ristrutturazione del debito?

Semplicemente, il momento migliore è quello in cui gli attuali tassi di interesse di mercato sono sensibilmente più bassi rispetto al tasso di interesse del vecchio prestito. Questa è la classica situazione in cui la ristrutturazione del debito è davvero vantaggiosa.

Ma anche altre circostanze della vita possono essere un buon motivo. Forse il tuo reddito è cambiato e hai bisogno di una rata mensile più bassa per avere di nuovo un po’ di respiro. Oppure hai semplicemente perso il conto di diversi piccoli prestiti e vuoi raggruppare tutto in un’unica rata prevedibile.

In linea di massima, il risparmio derivante dai nuovi tassi di interesse più bassi dovrebbe compensare facilmente i costi sostenuti, come ad esempio un’eventuale penale per il rimborso anticipato. Se il debito residuo è di poche centinaia di euro, di solito il costo non vale più il beneficio.

Quali costi devo aspettarmi per la rinegoziazione del debito?

La voce più importante che può essere sostenuta è la penale di rimborso anticipato. Si tratta in pratica di un risarcimento per la tua vecchia banca che perde gli interessi a causa del tuo rimborso anticipato. Ma non preoccuparti, non si tratta di un importo arbitrario, bensì di una cifra chiaramente regolamentata dalla legge:

- Con una durata residua superiore a un anno, la banca può richiedere un massimo dell’1% del debito residuo.

- Se il contratto ha una durata inferiore a un anno, si tratta solo di un massimo dello 0,5% del debito residuo.

Questi costi sono quindi trasparenti e possono essere calcolati con precisione. Inoltre, i fornitori più affidabili in genere non addebitano alcun costo aggiuntivo per la rinegoziazione del debito in sé.

Uno dei maggiori vantaggi, spesso sottovalutati, della ristrutturazione del debito è il ritrovato ordine nelle tue finanze. Invece di un’accozzaglia di rate, scadenze e tassi di interesse diversi, ti ritrovi con un’unica e chiara rata. Questa sensazione di controllo non ha prezzo per molte persone.

La rinegoziazione del debito peggiorerà il mio punteggio SCHUFA?

Qui posso rassicurarti: No, tutto il contrario. Se avvii un confronto tramite portali come Finanz-Fox, si tratta esclusivamente di un’indagine sulle condizioni. È assolutamente neutrale rispetto alla SCHUFA e non influisce in alcun modo sul tuo punteggio.

Una volta completata la rinegoziazione del debito, il punteggio può scendere leggermente nel breve periodo – si tratta di un normale processo tecnico – ma si recupera molto rapidamente.

A lungo termine, la rinegoziazione del debito è addirittura positiva per il tuo rating. Dimostra che stai gestendo attivamente le tue finanze. Consolidando diversi prestiti in uno solo, riduci il numero dei creditori. I pagamenti puntuali della nuova rata, spesso più bassa, dimostrano la tua affidabilità. Questo rafforza la tua reputazione con le banche invece di indebolirla.

Posso effettivamente rifinanziare qualsiasi prestito?

In linea di massima sì: i classici prestiti rateali, i prestiti per l’auto o persino il costoso fido sul conto corrente possono essere riscadenzati senza problemi. Le cose si complicano un po’ con i mutui ipotecari, perché in questo caso si applicano regole completamente diverse e spesso penali di estinzione anticipata molto più alte.

Il prerequisito più importante è e rimane la tua affidabilità creditizia. La nuova banca verificherà se sei meritevole di credito. Tuttavia, se la tua situazione finanziaria è stabile e paghi le bollette puntualmente, nulla dovrebbe ostacolare la ristrutturazione del debito.

Sei pronto a prendere in mano le tue finanze e a risparmiare? Il calcolatore di prestiti di Finanz-Fox è il punto di partenza perfetto. Scopri quanto puoi risparmiare senza impegno e confronta le migliori offerte del mercato.

Inizia il tuo confronto gratuito di prestiti qui su finanz-fox.de