Innanzitutto, l’idea diffusa che un prestito durante il periodo di prova sia impossibile da ottenere non è vera. Certo, non è facile come avere un contratto a tempo indeterminato in tasca, ma è assolutamente fattibile. Devi solo sapere come si comportano le banche e prepararti di conseguenza. Il trucco consiste nel confutare il rischio più elevato per la banca con argomenti solidi.

Un prestito durante il periodo di prova è davvero un’opzione realistica?

Per molti, il pensiero di richiedere un prestito durante il periodo di prova è come cercare di scalare una montagna senza attrezzatura. Fortunatamente la realtà è diversa: ogni anno vengono approvate innumerevoli richieste di questo tipo. Il mito dell’impossibilità spesso deriva dal non comprendere appieno la prospettiva della banca.

Perché le banche guardano con tanta attenzione al periodo di prova

Dal punto di vista della banca, il periodo di prova è una fase di incertezza. La legge sulla tutela dei licenziamenti di solito non si applica nei primi sei mesi. Ciò significa che il tuo capo può licenziarti con un breve periodo di preavviso di sole due settimane senza dover fornire motivazioni.

È proprio questo il rischio per il finanziatore: se il tuo stipendio scompare improvvisamente, il rimborso puntuale delle rate è a rischio. Pensa a questo come a un giro di prova: La banca vuole prima assicurarsi che il tuo “motore” finanziario – cioè il tuo reddito – funzioni senza intoppi e, soprattutto, in modo permanente prima di investire in te.

Cosa dicono le cifre in pratica

Nonostante questo ostacolo, i dati mostrano chiaramente che un prestito durante il periodo di prova è fattibile. Un’analisi dei portali di comparazione ha mostrato, ad esempio, che 731 clienti sono riusciti a sottoscrivere un prestito durante il periodo di prova tra gennaio 2025 e dicembre 2025 solo su Verivox.

Il tasso di interesse effettivo medio per loro è stato dell’8,13%, mentre i mutuatari senza periodo di prova hanno pagato in media solo il 6,39%. Questo premio di interesse di circa 1,74 punti percentuali è, per così dire, il premio di rischio che la banca applica per l’incertezza.

La cosa più importante è che le banche non rifiutano i prestiti su tutta la linea. Valutano il rischio complessivo e applicano un tasso di interesse leggermente più alto. Il loro compito è quello di ridurre al minimo il rischio per la banca.

Cosa conta davvero per le banche

Le tue possibilità dipendono da un mix di fattori diversi. La banca esamina il tuo profilo completo per valutare la tua stabilità finanziaria. Oltre al periodo di prova, si tratta soprattutto di

- Il tuo reddito netto: Più alto è il tuo stipendio regolare, meglio è. Un reddito solido è l’elemento fondamentale.

- Il tuo rapporto Schufa: un punteggio Schufa senza macchie e senza voci negative è assolutamente necessario.

- Possibili garanzie: Un secondo mutuatario, un garante o un patrimonio già esistente possono essere delle vere e proprie porte aperte.

- Il tuo settore e il datore di lavoro: se lavori in un settore a prova di crisi per un’azienda famosa, guadagni subito punti di fiducia.

Questa tabella riassume i fattori più importanti che determinano l’approvazione di un prestito durante il periodo di prova e fornisce le prime raccomandazioni di intervento.

Lista di controllo delle tue opportunità di credito durante il periodo di prova

| Fattore | Importanza per la banca | Come aumentare le tue possibilità |

|---|---|---|

| Utile netto | Decisivo per la capacità di pagare le rate. | Fornisci una prova attuale del tuo stipendio. Più alto è, meglio è. |

| Punteggio Schufa | L’indicatore più importante del tuo comportamento nei pagamenti. | Controlla il tuo punteggio in anticipo e correggi eventuali voci errate. |

| Datore di lavoro/industria | Un ambiente stabile riduce il rischio di licenziamento. | Sottolinea la stabilità del tuo datore di lavoro (es. settore pubblico, grande azienda). |

| Garanzia aggiuntiva | Riducono notevolmente il rischio di insolvenza per la banca. | Fai entrare in gioco un secondo mutuatario o un garante solvibile. |

| Relazione esistente | La tua banca conosce la tua storia finanziaria. | Innanzitutto, rivolgiti alla tua banca principale, dove sei cliente da molto tempo. |

Quindi, con la giusta strategia e le giuste prove, puoi sistematicamente dissipare le preoccupazioni della banca.

E se hai particolarmente fretta, un prestito istantaneo può essere la soluzione. Per saperne di più, consulta la nostra guida dettagliata al confronto dei prestiti istantanei.

Perché il periodo di prova è un rischio per le banche

Per capire come sia possibile ottenere un prestito durante il periodo di prova, dobbiamo cambiare per un attimo prospettiva e guardare l’intera faccenda dal punto di vista della banca. Per qualsiasi banca, prestare denaro è fondamentalmente una scommessa sul futuro. Ti prestano denaro perché credono fermamente che lo restituirai in modo affidabile e puntuale.

È qui che entra in gioco il periodo di prova, che getta un’ombra considerevole su questo calcolo. Dal punto di vista legale, si tratta di una fase di incertezza. Il tuo rapporto di lavoro può essere interrotto con un breve preavviso di soli 14 giorni e il datore di lavoro non è nemmeno tenuto a fornire una motivazione. Dal punto di vista bancario, si tratta di un rischio di insolvenza chiaro e tangibile.

Il problema principale: la mancanza di sicurezza del reddito

Il tuo stipendio è l’elemento fondamentale di ogni prestito. È il motore che fa funzionare le rate mensili. Se questo motore si rompe improvvisamente, l’intero sistema di finanziamento inizia a vacillare.

Pensa alla banca come a un architetto che progetta una casa stabile. Il tuo reddito è la base di questa casa. Per l’architetto, un periodo di prova è come una fondazione di cemento appena versata e non ancora completamente asciutta. Esiterà a costruirci sopra una casa completa perché non sa se resisterà alla pressione.

Il controllo del credito come barometro del rischio

Per valutare questo rischio, le banche effettuano un controllo dettagliato del credito. Si tratta di molto di più di una semplice occhiata al tuo punteggio Schufa. Si tratta di un’analisi completa della tua salute e affidabilità finanziaria, che si basa su due pilastri:

- Dati esterni: Le informazioni provenienti da agenzie di credito come la SCHUFA svolgono un ruolo particolarmente importante. Esse mostrano il tuo precedente comportamento nei pagamenti, se hai già avuto prestiti o se sei stato in arretrato con i pagamenti in passato.

- Modelli di scoring interni: ogni banca ha i propri algoritmi, piuttosto complessi. Questi valutano innumerevoli fattori come la tua età, la tua professione, il settore in cui lavori, la tua situazione abitativa e, ovviamente, il rapporto tra reddito e spese.

La domanda centrale che la banca si pone è: qual è la probabilità statistica che questo cliente paghi le rate puntualmente, nonostante l’incerto periodo di prova?

Un esempio pratico: Max e il suo prestito auto

Vediamo un esempio concreto. Max, 28 anni, è un informatico e ha appena iniziato un nuovo lavoro ben retribuito presso una grande azienda tecnologica. Ha urgentemente bisogno di un’auto per recarsi al lavoro e chiede un prestito di 15.000 euro. Il problema è che si trova ancora nel periodo di prova.

A prima vista, in banca si accende la spia rossa del “periodo di prova”. Ma poi l’impiegato dà un’occhiata più da vicino:

- Stabilità del lavoro: Max lavora nell’industria informatica, un settore in cui i lavoratori qualificati sono molto ricercati. Il rischio di rimanere disoccupato per molto tempo dopo un licenziamento è quindi minimo.

- Una storia di pagamenti impeccabile: il suo punteggio Schufa è immacolato. Ha rimborsato puntualmente il suo vecchio prestito studentesco e non ha mai avuto problemi.

- Reddito solido: Il suo stipendio è superiore alla media, la rata mensile rappresenterebbe solo una piccola parte del suo reddito netto. Quindi c’è un ampio margine di sicurezza.

- Datore di lavoro noto: il suo nuovo datore di lavoro è un’azienda stabile e nota, che rafforza ulteriormente la fiducia della banca.

In questo caso, gli aspetti positivi superano il rischio del periodo di prova. La banca vede che il profilo finanziario complessivo di Max è estremamente solido. È molto probabile che gli conceda il prestito, magari con un tasso di interesse leggermente più alto per coprire il minimo rischio residuo. Questo esempio dimostra chiaramente che dipende sempre dal pacchetto complessivo.

Vuoi saperne di più sulle basi di questo tipo di finanziamento? Nella nostra guida ti spieghiamo tutto quello che devi sapere sui prestiti rateali.

Come il tuo rating di credito diventa la chiave per ottenere un finanziamento

Se il periodo di prova si pone davanti a te come un ostacolo, il tuo rating di credito è la leva che puoi usare per superarlo. Pensa al tuo rating come a una sorta di biglietto da visita finanziario. Mostra alla banca in un colpo d’occhio quanto sei affidabile con le tue finanze e se sei in grado di rimborsare un prestito senza problemi.

Le banche guardano con più attenzione, soprattutto quando si tratta di un prestito durante il periodo di prova. Un rating creditizio impeccabile può compensare quasi completamente il rischio di un rapporto di lavoro recente agli occhi del creditore. Questo dimostra che in passato sei sempre stato un partner finanziario affidabile.

I tre pilastri della tua affidabilità creditizia

Il tuo biglietto da visita finanziario poggia su tre pilastri decisivi. Solo se tutti e tre sono stabili hai le migliori possibilità di essere accettato.

-

Un punteggio Schufa impeccabile: la tua voce Schufa è la tua reputazione finanziaria. Documenta la puntualità con cui hai pagato le bollette e le rate del prestito. Le voci negative sono un criterio di esclusione assoluto.

-

Un reddito stabile e sufficiente: La banca ha bisogno di vedere che il tuo stipendio non solo affluisce in modo affidabile sul tuo conto, ma è anche abbastanza alto da coprire facilmente la rata mensile. Un fattore decisivo per la tua affidabilità creditizia è la prova del reddito, che dimostra alle banche la tua stabilità finanziaria.

-

Un basso livello di indebitamento: Hai già altri prestiti, contratti di leasing o un fido molto utilizzato? Tutto ciò riduce il tuo margine di manovra finanziario. Un limite massimo sano è un debito inferiore al 40% del tuo reddito netto.

Se coltivi attivamente queste tre aree, creerai una solida base per la tua richiesta di prestito.

Il ruolo del reddito pignorabile

Un termine che ricorre spesso nel processo di prestito è quello di reddito pignorabile. Si tratta della parte del tuo reddito netto che rimane dopo la deduzione dell’indennità di pignoramento prevista dalla legge. Questa indennità ha lo scopo di garantire il tuo livello minimo di sussistenza ed è off-limits per i creditori.

Per una banca, questa parte pignorabile vale tanto oro quanto pesa. Indica quanto denaro sarebbe teoricamente disponibile per saldare il debito nel peggiore dei casi. Più questo importo è alto, più la banca si sente sicura e più è disposta a prestarti denaro.

Ricorda: la rata massima del tuo prestito non deve mai essere superiore al tuo reddito collegabile. Questa è una regola ferrea che quasi tutte le banche rispettano.

L’importo del possibile prestito dipende quindi direttamente dal tuo stipendio. Se il tuo reddito netto supera di poco il limite di 1.491,75 euro non pignorabile (a partire dal 2024), di solito puoi sperare solo in un piccolo prestito. Un reddito più alto, invece, crea un margine di manovra decisamente maggiore. Con 2.000 euro netti al mese, ad esempio, è teoricamente possibile ottenere prestiti fino a 17.979 euro, in quanto il margine di manovra è maggiore.

Passi pratici per rafforzare il tuo rating creditizio

Il tuo rating creditizio non è qualcosa che devi accettare, ma puoi modellarlo attivamente. Con i seguenti accorgimenti puoi migliorare la tua posizione di partenza per la richiesta di un prestito in modo molto concreto.

-

Richiedi un’autodenuncia di Schufa: Richiedi una copia gratuita dei dati a Schufa almeno una volta all’anno. Esamina meticolosamente ogni singola voce e controlla che tutto sia corretto.

-

Fai correggere le voci errate: Hai scoperto un errore o una voce negativa non aggiornata? Contatta immediatamente l’azienda che ha inserito la voce e richiedine la cancellazione per iscritto. Poi fornisci a Schufa la prova dell’avvenuta correzione.

-

Sii onesto nella tua richiesta: non cercare mai di omettere il periodo di prova dalla tua richiesta di prestito. Le banche esamineranno comunque il tuo contratto di lavoro e la verità verrà inevitabilmente a galla. Una simile disonestà non solo porta al rifiuto immediato, ma può essere vista come un tentativo di frode.

L’apertura crea fiducia. Se dichiari onestamente il periodo di prova e allo stesso tempo ottieni punti con un eccellente rating di credito e magari anche con garanzie aggiuntive, invii un forte segnale di affidabilità alla banca.

Vuoi approfondire l’argomento? Scopri di più sull’importanza e sul miglioramento dell’affidabilità creditizia nei nostri ulteriori articoli.

Quattro modi per migliorare sensibilmente le tue possibilità di ottenere un prestito durante il periodo di prova

Il rifiuto di un prestito durante il periodo di prova è inizialmente un ostacolo, ma non è un colpo di grazia. Guardala in modo sportivo: è una richiesta della banca di perfezionare la tua domanda. Con le giuste tattiche, puoi confutare in modo mirato le preoccupazioni della banca e dimostrare di essere un partner affidabile. In sostanza, si tratta di ridurre il rischio per l’istituto di credito e di creare fiducia.

Le seguenti quattro strategie si sono dimostrate valide nella pratica e possono aprirti nuovamente le porte della banca. Ogni approccio è diverso, ma tutti mirano a migliorare il tuo profilo finanziario per la decisione del prestito.

1. coinvolgere un co-richiedente

Questa è probabilmente la leva più forte che hai: Non richiedere il prestito da solo. Se firma anche un secondo mutuatario, spesso il partner con un lavoro fisso e duraturo, le regole del gioco per la banca cambiano da zero.

Perché? Il co-richiedente è pienamente responsabile del prestito insieme a te. Improvvisamente la banca ha due redditi e due debitori su cui contare in caso di emergenza. Questa condivisione del rischio non solo aumenta le possibilità di approvazione, ma spesso porta anche a tassi di interesse sensibilmente migliori. Il rischio di insolvenza per la banca si riduce drasticamente.

Un caso tipico: Lena ha bisogno di un prestito per la sua nuova cucina durante il periodo di prova. Da sola riceve un rifiuto. Ma quando presenta la domanda insieme al marito, che lavora da cinque anni, viene approvata immediatamente e con un tasso di interesse più vantaggioso dell ‘1,5%.

2. trovare un garante che ti sostenga

Un garante è un altro modo eccellente per fornire alla banca le garanzie necessarie. A differenza di un co-richiedente, il garante non diventa lui stesso un mutuatario. Al contrario, rappresenta la tua “rete di sicurezza” finanziaria. È obbligato per contratto a coprire le rate nel caso in cui tu non sia più in grado di farlo.

Ma una cosa è altrettanto chiara: un garante deve essere assolutamente convincente dal punto di vista finanziario. Deve avere un rating impeccabile e un reddito stabile e alto, perché la banca lo esaminerà con la stessa attenzione con cui lo farà con te. Un garante è una responsabilità enorme, per questo motivo solo i familiari più stretti o i migliori amici di solito assumono questo ruolo.

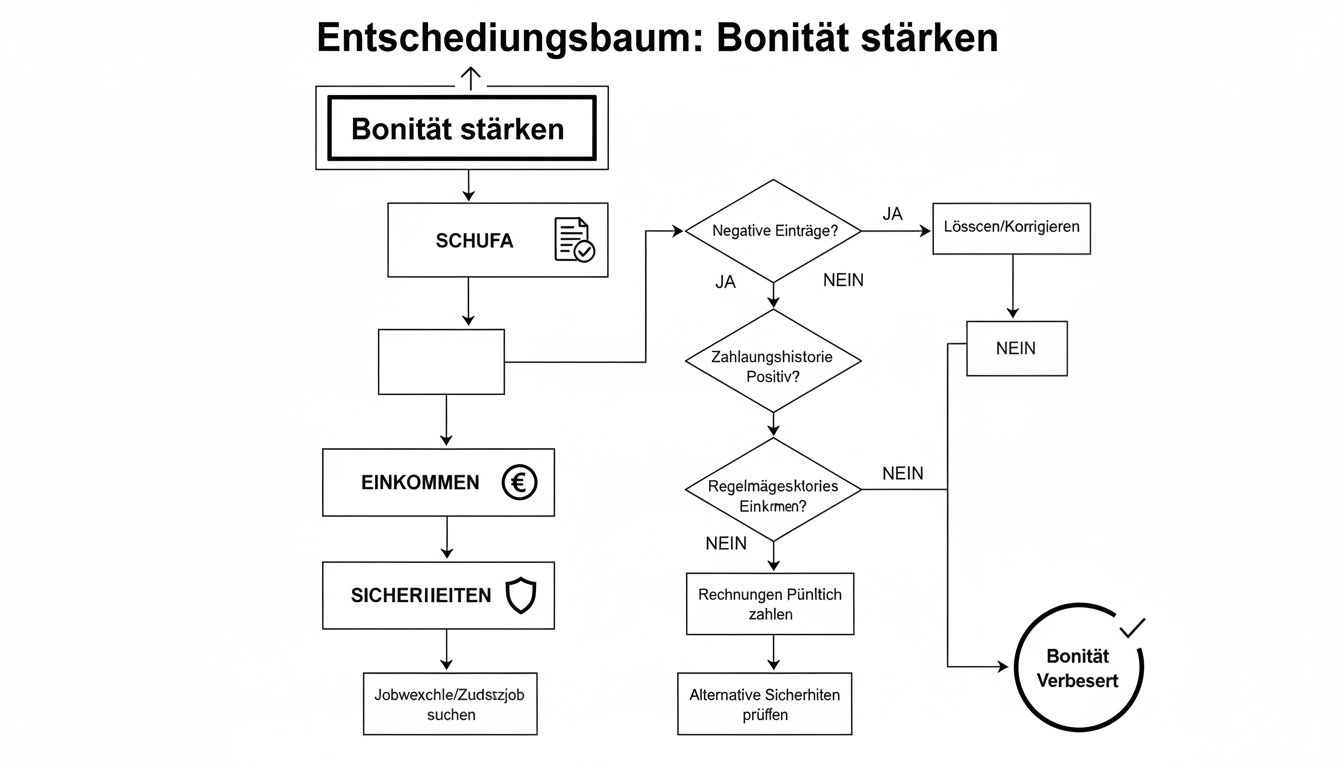

Questo albero decisionale mostra come i vari pezzi del puzzle si incastrino per migliorare la tua affidabilità creditizia e quindi le tue possibilità di ottenere un prestito.

Il grafico mostra chiaramente che, oltre a un punteggio di credito pulito e a un reddito solido, le garanzie aggiuntive sono spesso il fattore decisivo per il successo.

3. mettere in gioco altri titoli

Hai dei beni tangibili? Perfetto! Questi possono fungere da preziose garanzie e fornire alla banca esattamente il controvalore tangibile che sta cercando per minimizzare il rischio.

Cosa accettano di solito le banche:

- Trasferimento di proprietà di un’auto a titolo di garanzia: se possiedi un veicolo senza debiti, puoi depositare la carta di circolazione (parte II della carta di circolazione) presso la banca come garanzia. L’auto appartiene ancora a te, ma serve come garanzia per la banca.

- Polizze assicurative sulla vita o sulla pensione: Anche le polizze che formano il capitale con un corrispondente valore di riscatto sono una forma di garanzia interessante per le banche.

- Conti titoli o depositi di risparmio: Anche questi possono essere dati in pegno per compensare il rischio di insolvenza della banca.

4. riadattare l’importo e la durata del prestito

A volte la soluzione è ovvia. Un importo del prestito troppo alto o una durata troppo breve possono portare a una rata mensile che la banca ritiene troppo complicata durante il periodo di prova. In questo caso puoi apportare due semplici modifiche:

- Importo del prestito ridotto: ripensaci: hai davvero bisogno dell’intero importo? Una riduzione del 10-20% è spesso sufficiente per farti rientrare nella zona verde dei limiti di addebito interni alla banca.

- Durata più lunga: allungando il rimborso su un periodo più lungo, la rata mensile si riduce sensibilmente. Una rata più bassa significa meno pressione sul tuo bilancio e quindi meno rischi per la banca: questo aumenta enormemente le tue possibilità di ottenere un prestito durante il periodo di prova.

Ognuna di queste strategie ha i suoi punti di forza e i suoi requisiti. La seguente tabella ti aiuterà a trovare la strada giusta per te.

Confronto tra le strategie per aumentare le opportunità

Questa tabella mette a confronto le strategie presentate in termini di efficacia, prerequisiti e potenziali svantaggi.

| La strategia | Impatto sulla banca | Prerequisiti | Possibili svantaggi |

|---|---|---|---|

| Co-richiedente | Molto alto (doppio reddito, doppia responsabilità) | Partner meritevole di credito con reddito fisso | Il partner è pienamente responsabile; la decisione deve essere presa congiuntamente |

| Bürge | Alto (forte rete di sicurezza) | Garante con un forte rating creditizio che è pronto ad assumersi la responsabilità | Elevata responsabilità morale e legale per il garante; spesso possibile solo nella cerchia più ristretta |

| Garanzia collaterale | Medio-alto (valore equivalente tangibile) | Attività esistenti e non vincolate (auto, deposito, assicurazione) | Il bene è vincolato e può essere realizzato dalla banca in caso di emergenza |

| Adeguamento totale/termine | Medio (spesa mensile più bassa) | Flessibilità nell’importo del prestito e disponibilità a una scadenza più lunga | I costi totali del prestito aumentano a causa della durata più lunga; potrebbe non essere sufficiente per lo scopo del finanziamento |

Come puoi vedere, non esiste una soluzione perfetta. La strategia migliore dipende sempre dalla tua situazione personale: se hai un partner forte al tuo fianco, se hai dei beni o se sei flessibile con l’importo del prestito. Una combinazione è spesso il modo più intelligente per raggiungere il tuo obiettivo.

Se la banca dice “no”: queste strade portano comunque al tuo obiettivo

Un annullamento della tua richiesta di prestito durante il periodo di prova? All’inizio sembra una porta sbattuta, ma in realtà si tratta solo di una piccola distrazione. Non significa che le tue finanze non siano in ordine. Significa solo che la banca vede il tuo impiego come un pezzo troppo incerto del puzzle nella valutazione complessiva.

Ma non preoccuparti, il gioco è tutt’altro che finito. Esiste una serie di alternative collaudate che puoi utilizzare per superare le difficoltà finanziarie o per fare un acquisto importante. Pensa a queste opzioni come a delle intelligenti soluzioni provvisorie, come un ponte fino alla conclusione del tuo contratto di lavoro. Ognuna di esse ha le sue regole e i suoi costi. È importante che tu faccia attenzione per trovare la soluzione più giusta e adatta alla tua situazione.

La commissione di scoperto: un aiuto rapido per il tuo conto corrente

Quasi tutti i conti correnti del nostro Paese ce l’hanno: il fido, che tutti chiamiamo semplicemente “fido”. È il campione imbattuto in fatto di velocità, perché è già presente, autorizzato e aspetta solo di essere utilizzato. Nessuna richiesta, nessun tempo di attesa.

Il suo più grande punto di forza è l’assoluta flessibilità. Basta sforare il conto fino al limite stabilito e pagare gli interessi solo sull’importo effettivamente utilizzato. Non appena arriva lo stipendio successivo, il saldo negativo viene annullato automaticamente.

Ma attenzione, c’è una trappola di costi in agguato: questa comodità ha un prezzo. I tassi di interesse sullo scoperto sono notoriamente elevati, spesso a due cifre. Un fido è quindi una soluzione d’emergenza solo per le situazioni di difficoltà a breve termine: pensa a qualche giorno o a una settimana per sostituire una lavatrice rotta fino all’arrivo dello stipendio.

Il mini prestito: piccole somme, approvazione rapida

Hai bisogno solo di poche centinaia di euro, magari fino a 1.500 euro? Allora un mini prestito potrebbe fare al caso tuo. Questi prestiti sono, per così dire, i velocisti dei prestiti: sono pensati per le brevi distanze e hanno una durata che spesso va dai 30 ai 90 giorni.

I vantaggi sono evidenti:

- Decisione fulminea: Di solito il test viene eseguito in modo completamente automatico. Spesso si conosce il risultato dopo poche ore.

- Ostacoli più bassi: Trattandosi di importi ridotti e di termini brevi, i requisiti di affidabilità creditizia sono di solito più rilassati rispetto a quelli di un classico prestito rateale.

- Tutto online: Dalla richiesta al pagamento, puoi completare l’intero processo comodamente da casa tua.

Questo tipo di prestito è perfetto per colmare il vuoto fino alla fine del periodo di prova. Nella nostra guida ai mini-prestiti come aiuto finanziario flessibile, ti spieghiamo esattamente come funziona e a cosa devi prestare attenzione.

Il prestito personale: l’aiuto della famiglia o degli amici

A volte la banca migliore è la tua famiglia o la tua cerchia di amici. Un prestito da parte di persone che si fidano di te è spesso imbattibilmente vantaggioso – a volte gli interessi vengono addirittura cancellati del tutto. Questo può essere un enorme sollievo, ma comporta anche il rischio di mettere a dura prova la relazione se qualcosa va storto.

Per evitare che il denaro si trasformi improvvisamente in una controversia, affronta la questione in modo professionale. Assicurati di redigere un contratto scritto. Può sembrare eccessivo, ma protegge entrambe le parti. I punti da includere sono i seguenti:

- L’importo esatto del prestito

- Il tasso di interesse (anche se è pari allo 0%, deve essere registrato)

- Un chiaro piano di rimborso con importi e scadenze delle rate

- Un regolamento su cosa succede se non sei in grado di pagare una rata entro i termini stabiliti

Un contratto di questo tipo crea condizioni chiare e garantisce che un servizio amichevole non diventi un fastidio permanente.

Il prestito su pegno: il tuo oggetto di valore come garanzia

Hai gioielli di valore, orologi costosi o oggetti elettronici di alta qualità che giacciono inutilizzati? Allora un prestito su pegno potrebbe essere una soluzione poco burocratica e veloce. La cosa migliore è che il tuo rating personale o il fatto che tu abbia bisogno di un prestito durante il periodo di prova non hanno alcuna importanza.

Il principio è lo stesso da secoli: si deposita un oggetto di valore in un banco dei pegni e si riceve immediatamente del denaro in cambio. L’importo del prestito si basa sul valore del tuo pegno. Non appena restituisci il denaro più gli interessi e le commissioni entro il periodo concordato, riavrai il tuo oggetto intatto. Se il rimborso non va a buon fine, l’oggetto verrà messo all’asta, ma tu non avrai più debiti.

Come trovare il prestito giusto con Finanz-Fox

La teoria va bene, ma ora è il momento di entrare nello specifico: come si fa a ottenere il prestito giusto? È qui che noi di Finanz-Fox ti prendiamo per mano. Trasformiamo la ricerca, spesso confusa, in un percorso chiaro e comprensibile. Il nostro obiettivo non è solo quello di fornirti delle nozioni. Vogliamo supportarti attivamente nella ricerca del finanziamento migliore per la tua situazione personale, soprattutto se hai bisogno di un prestito durante il periodo di prova.

Il nostro più grande asso nella manica è il confronto tra prestiti Schufa e neutrali. Cosa significa per te? È semplice: con un’unica richiesta puoi verificare le condizioni di oltre 20 banche diverse senza che il tuo punteggio Schufa venga intaccato.

Immagina di fare un po’ di shopping rilassato. Guarda tutto, confronta le offerte a tuo piacimento e prendi la tua decisione solo quando hai trovato l’articolo perfetto. Ogni richiesta che fai con noi è solo una richiesta di condizioni e non lascia traccia nel tuo file di credito.

La tua bussola finanziaria personale

Il nostro calcolatore di prestiti è molto più di un regolo calcolatore: è la tua bussola finanziaria personale. Qui puoi giocare con vari scenari a tuo piacimento. Cosa succede se prolungo la durata di un anno? Come influisce un prestito di importo inferiore sulla mia rata mensile?

In questo modo, potrai facilmente farti un’idea di quale combinazione di importo, durata e rata del prestito si adatta davvero al tuo budget mensile. Potrai vedere cosa è realistico e prendere una decisione ponderata molto prima di presentare una richiesta vincolante. Questo passo vale tanto oro quanto pesa, perché una richiesta ben preparata ha maggiori possibilità di successo.

La nostra promessa: Ti troveremo esattamente la banca le cui linee guida per i prestiti si adattano meglio alla tua situazione personale. In questo modo, massimizziamo le tue possibilità di ottenere un’approvazione rapida a tassi di interesse equi.

Dal click al prestito: digitale ma personale

Una volta individuata l’offerta desiderata, tutto prosegue alla velocità della luce. Il processo di candidatura è completamente digitale. Niente fastidiose scartoffie, niente attese per il postino. Basta caricare online i documenti necessari e identificarsi tramite videochiamata. In questo modo non solo si risparmia un’enorme quantità di tempo, ma si accelera anche notevolmente la decisione della banca.

Tuttavia, il vero valore aggiunto di Finanz-Fox è l’assistenza personalizzata. Con noi non sei un numero anonimo nel sistema. I nostri specialisti in prestiti sono al tuo fianco in ogni fase del processo. Analizzano con attenzione la tua richiesta, ti forniscono preziosi consigli per ottimizzarla e ti aiutano a presentare la tua situazione finanziaria nella migliore luce possibile. È proprio questo fattore umano che spesso fa la piccola ma sottile differenza tra un’approvazione e un rifiuto.

Ti prepariamo la strada affinché il tuo prestito non rimanga un desiderio irrealizzato durante il periodo di prova.

Se vuoi addentrarti ancora di più nel mondo dei confronti di prestiti, ti consigliamo la nostra guida su come trovare facilmente la migliore offerta con il nostro confronto di prestiti.

Cos’altro c’è da sapere: Le risposte alle domande più frequenti

Chiunque abbia a che fare con il tema del credito durante il periodo di prova ha spesso domande molto specifiche che scottano sotto le unghie. Ci si imbatte in molte informazioni, ma a volte mancano le risposte davvero importanti e pratiche. È proprio qui che entriamo in gioco noi e chiariamo le tipiche incertezze, in modo breve, comprensibile e senza gergo tecnico.

Quali documenti vuole vedere la banca?

Aspettati che la banca ti guardi con attenzione. È del tutto normale, perché non conoscono ancora la tua nuova situazione professionale. Il tuo compito è quello di presentare un quadro chiaro e affidabile delle tue finanze con i documenti giusti.

È meglio avere a portata di mano i seguenti elementi:

- Il tuo contratto di lavoro, completo e leggibile. Deve indicare chiaramente il periodo di prova e, ovviamente, il tuo stipendio.

- Le ultime tre buste paga del tuo nuovo lavoro. Se non ne hai ancora, non c’è problema: il contratto di lavoro è ancora più importante.

- Gli estratti conto degli ultimi tre mesi. In questo modo la banca potrà verificare che il tuo stipendio viene effettivamente percepito con regolarità.

- Una copia della carta d’identità o del passaporto a scopo di identificazione.

- Se disponibile: Prova di un reddito aggiuntivo o di una garanzia reale. Può trattarsi di qualsiasi cosa, dal reddito da locazione al titolo di proprietà della tua auto.

Un confronto tra crediti rovina il mio rating?

Posso assolutamente rassicurarti: No, assolutamente no. Se utilizzi un portale di comparazione come Finanz-Fox per ottenere varie offerte, accade qualcosa di molto importante in background: viene effettuata solo una “richiesta di informazioni sulle condizioni del prestito”.

Si tratta, per così dire, della vetrina del mondo del credito. Puoi visionare tutte le offerte che vuoi, senza alcun rischio. Queste ricerche sono al 100% neutrali rispetto a Schufa, le altre banche non le vedono nemmeno. Solo quando l’offerta è soddisfacente, cioè quando decidi di accettarla e firmi il contratto, la banca segnala a Schufa una “richiesta di credito” rilevante per il credito.

Non è forse più intelligente aspettare la fine del periodo di prova?

Questa è la domanda cruciale e la risposta dipende esclusivamente da te e dalla tua urgenza. Se non è urgente e puoi rimandare l’acquisto di qualche mese, aspettare è spesso la scelta più intelligente.

Non appena sei stato assunto in modo permanente, sei considerato una banca molto più sicura per l’istituto di credito. Questo non solo aumenta le tue possibilità di essere approvato, ma spesso riduce anche in modo significativo i tassi di interesse.

Tuttavia, se hai bisogno dell’auto per raggiungere il tuo nuovo lavoro o se la lavatrice si è rotta, allora una richiesta durante il periodo di prova è assolutamente fattibile. Con la giusta preparazione e le giuste garanzie, non si tratta di scienza missilistica.

Esistono banche specializzate in prestiti durante il periodo di prova?

Non esiste una banca che faccia pubblicità diretta a questo prodotto. Sarebbe una nicchia troppo piccola. Ma l’esperienza pratica dimostra chiaramente che le moderne banche dirette e online sono spesso molto più flessibili e aperte rispetto alla banca storica dietro l’angolo. Spesso valutano il rischio in modo diverso, basandosi più sui dati e meno su regole rigide.

È proprio qui che entra in gioco un buon portale di comparazione. Conosce la “personalità” e i criteri di accettazione delle varie banche e può quindi filtrare per te i fornitori per i quali una richiesta durante il periodo di prova ha le migliori possibilità di successo. Questo ti fa risparmiare tempo, nervosismo e inutili rifiuti.

Ora ti senti meglio informato e vuoi fare il passo successivo? Gli esperti di Finanz-Fox ti aiuteranno a trovare la soluzione migliore per la tua situazione personale. Inizia subito il tuo confronto di prestiti non vincolante e senza Schufa su https://www.finanz-fox.de.