A prima vista, la formula per calcolare un prestito sembra spesso un vero e proprio mostro. Ma non preoccuparti, c’è una logica molto semplice dietro, che ruota attorno a tre soli fattori cruciali: l’importo del prestito che sottoscrivi, il tasso di interesse della banca e la durata del rimborso.

Queste tre componenti determinano l’importo della rata mensile e il costo finale del divertimento.

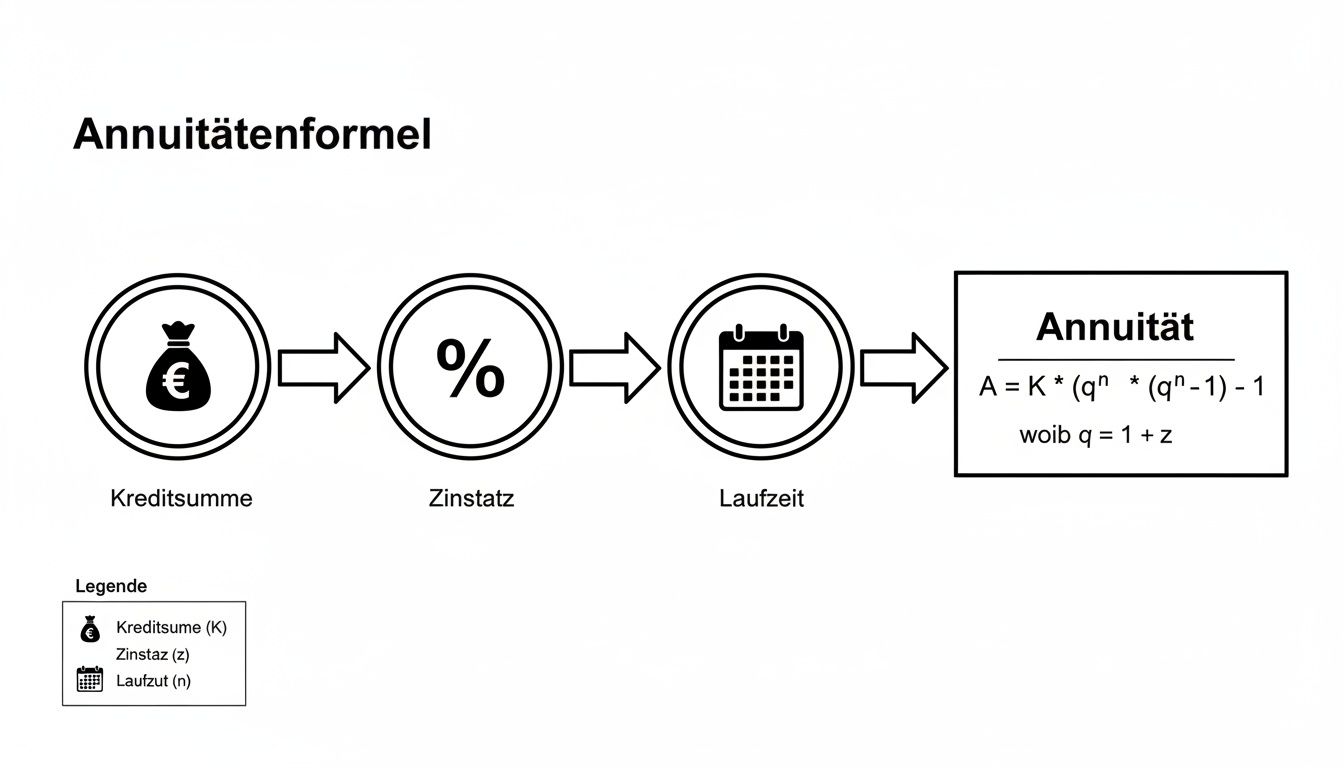

Come funziona il calcolo del credito

Molte persone rifuggono dalla matematica che sta dietro a un contratto di prestito. Ma il principio che sta alla base è più facile da capire di quanto tu possa pensare. Prima di tuffarci direttamente nella formula, è molto più importante capire il contesto.

Pensa a questi tre fattori come ai cursori di una console di mixaggio: Se ne ruoti uno, l’intero schema sonoro, cioè il tuo carico mensile, cambia immediatamente.

L’eterno equilibrio: durata e importo del prestito

Ovviamente, una scadenza più lunga significa inizialmente una rata mensile più bassa. Questo permette di avere un po’ di respiro a breve termine nel budget ed è incredibilmente allettante. Il problema, però, è che si finisce per pagare un interesse molto più alto e di conseguenza il prestito diventa più costoso. È logico, perché la banca ti presta il denaro per un periodo di tempo più lungo.

Molte persone cadono nella trappola di pensare che la rata più bassa possibile sia sempre la migliore. In base alla mia esperienza, posso dire che spesso è più saggio scegliere una durata più breve. Anche se la rata mensile è un po’ più bassa, spesso si risparmiano migliaia di euro di interessi sulla durata totale.

Per rendere il tutto un po’ più tangibile, diamo un’occhiata ad alcune cifre concrete. La seguente tabella mostra come cambia la rata mensile con un tasso d’interesse del 5%, a seconda dell’importo del prestito e della durata del rimborso.

Rate mensili esemplari al tasso di interesse annuo effettivo del 5%.

Questa tabella mostra come cambia la rata mensile del prestito (rendita) in base all’importo del prestito e alla durata selezionata. Serve come guida iniziale.

| Importo del prestito | Durata 36 mesi | Durata 60 mesi | Durata 84 mesi |

|---|---|---|---|

| 10.000 € | 299,71 € | 188,71 € | 141,35 € |

| 20.000 € | 599,42 € | 377,42 € | 282,69 € |

| 30.000 € | 899,13 € | 566,14 € | 424,04 € |

I dati parlano chiaro: raddoppiando la durata non si dimezza la rata. L’effetto dell’interesse composto a lungo termine ha un’efficacia completa in questo caso.

Se vuoi approfondire l’argomento, troverai molti altri articoli sul tema dei finanziamenti nella nostra sezione guide. Con queste conoscenze di base, ora sei ben equipaggiato per scoprire la formula che sta alla base del prossimo passo.

Come calcolare la rata mensile del tuo prestito – la formula della rendita in parole povere

Ora è il momento di passare all’azione. Il perno di ogni prestito rateale è la rata mensile, la cosiddetta rendita. Questa rata rimane invariata per tutta la durata e rappresenta la cifra che deve essere inserita nel tuo bilancio alla fine del mese. Si compone di una parte di interessi e di una parte di rimborso.

A prima vista, la formula che c’è dietro può sembrare un po’ intimidatoria, ma non preoccuparti. Ora la smonteremo insieme.

La formula della rendita che si utilizza per calcolare un prestito è la seguente:

Tasso (R) = K * [ (i * (1 + i)^n) / ((1 + i)^n – 1) ]

Si tratta in pratica del nucleo matematico di ogni prestito rateale. La formula garantisce che le rate mensili rimangano costanti, anche se il rapporto tra interessi e ammortamento cambia ad ogni singola rata. All’inizio pagherai più interessi, alla fine quasi solo ammortamento.

Riempire di vita i segnaposto della formula

Per utilizzare la formula per il tuo prestito personale, dobbiamo solo inserire le variabili con i valori corretti. È più facile di quanto tu possa pensare.

- K sta per l’importo del prestito, cioè la somma che stai prendendo in prestito.

- i è il tasso di interesse mensile. Ed è proprio qui che si annida la fonte di errore più comune!

- n è il numero di rate, ovvero la durata in mesi.

Il punto cruciale è il tasso di interesse i. Le banche indicano sempre il tasso di interesse come valore annuale. Per la nostra rata mensile, però, dobbiamo prima convertirlo.

Un tipico ostacolo: inserire il tasso di interesse annuale direttamente nella formula. Per semplificare le cose: dividi il tasso d’interesse nominale annuo per 12. Per un tasso d’interesse annuo del 5% (cioè 0,05), calcola: 0,05 / 12 = 0,004167. Questo piccolo valore è il tuo i.

Un esempio reale: un prestito auto di 20.000 euro

Immaginiamo che tu abbia trovato l’auto dei tuoi sogni e debba finanziarla per 20.000 euro. La banca ti fa un’offerta con un TAEG del 4,5% e una durata di 60 mesi (cioè 5 anni).

Quindi abbiamo tutto ciò che ci serve:

- K: 20.000 €

- n: 60 mesi

- i: 0,045 / 12 = 0,00375 (il nostro tasso di interesse mensile)

Ora dobbiamo semplicemente inserire queste cifre nella nostra formula:

Tasso = 20.000 * [ (0,00375 * (1 + 0,00375)^60) / ((1 + 0,00375)^60 – 1) ]

Digita una volta nel calcolatore e otterrai il risultato: una rata mensile di 372,89€. Con questo importo specifico, ora puoi pianificare realisticamente il tuo budget mensile e vedere se tutto quadra.

Se dovessi avere bisogno di una somma minore, il principio rimane lo stesso. Puoi saperne di più nella nostra guida ai mini prestiti e ai piccoli prestiti.

Interessi passivi o tasso d’interesse annuo effettivo: a cosa devi prestare attenzione

Un ultimo, ma fondamentale, consiglio pratico: confronta sempre le offerte in base al tasso di interesse annuo effettivo. Non lasciarti abbagliare dal tasso di interesse nominale, spesso più basso. Questo riflette solo il costo dell’interesse puro per il capitale preso in prestito.

Il TAEG è l’unica cifra onesta. Include tutti i costi aggiuntivi e le commissioni sostenute per il prestito, ad esempio le spese di istruttoria. Solo questa cifra mostra quanto ti costerà realmente il prestito alla fine e rende le diverse offerte abbastanza comparabili. Un’offerta apparentemente vantaggiosa con un tasso di prestito basso può trasformarsi rapidamente in una trappola di costi a causa di commissioni elevate.

L’interazione tra interessi e ammortamenti nel tempo

La rata mensile che abbiamo appena calcolato è una costante: rimane la stessa per tutta la durata. Ma ciò che cambia fondamentalmente ad ogni singolo pagamento è la ripartizione interna di questa rata. E capire questo principio è la chiave per capire davvero come ridurre il tuo debito un po’ alla volta.

La dinamica che sta alla base di questo fenomeno è piuttosto logica: all’inizio il tuo debito residuo è il più alto, quindi la maggior parte della tua rata va alla banca sotto forma di interessi. Con il passare del tempo, però, il bilancio si sposta sempre più a tuo favore.

La scala invisibile della rata del tuo prestito

Immagina la tua rata come una bilancia. Da un lato c’è la parte degli interessi, dall’altro la parte del rimborso. All’inizio del periodo, la parte degli interessi preme molto. Ad ogni pagamento, però, si rosicchia una piccola parte dell’importo del prestito: il debito residuo.

Un debito residuo più basso significa naturalmente che il mese prossimo saranno dovuti meno interessi. Tuttavia, se la rata rimane ostinatamente alta, la quota che rimane per il rimborso effettivo (il riscatto) aumenta automaticamente. Questo è un effetto che si accelera con il passare del tempo.

La seguente tabella riassume le componenti che vengono incluse nel calcolo della rata e che costituiscono la base per la suddivisione in interessi e rimborsi.

Come puoi vedere chiaramente, l’importo del prestito, il tasso di interesse e la durata sono i fattori decisivi per la tua rendita mensile, ma la loro composizione cambia continuamente.

Come decifrare la quota di interessi e la quota di rimborso per ogni rata

Ok, ma come si fa a calcolare l’esatta quota di interessi e di rimborso per una determinata rata? Non preoccuparti, c’è una formula semplice anche per questo. Rimaniamo sul nostro esempio del prestito auto(20.000€, 4,5% di interessi annui, 372,89€ di rata).

Prima la quota di interessi:

La quota di interessi per un mese è sempre calcolata moltiplicando il debito residuo attuale per il tasso di interesse mensile (i).

- La formula è:

Zinsanteil = Restschuld * i - Per la prima rata, il debito residuo è ovviamente ancora l’intero importo del prestito.

- Il disegno di legge:

20.000 € * 0,00375 = 75,00 €

E poi la quota di rimborso:

Ora è abbastanza semplice: la quota di rimborso è semplicemente il resto della rata.

- La formula:

Tilgungsanteil = Monatliche Rate - Zinsanteil - Il disegno di legge:

372,89 € - 75,00 € = 297,89 €

In parole povere, questo significa che 75,00€ del tuo primo pagamento di 372,89€ vanno alla banca come interessi. Solo i restanti € 297,89 ridurranno effettivamente il tuo debito.

Sperimenta l’avanzamento del piano di ammortamento dal vivo

Con la seconda rata il mondo sembra già un po’ migliore. Il tuo nuovo debito residuo è ora solo 20.000 € - 297,89 € = 19.702,11 €. Rifacciamo i conti:

- Nuova componente di interesse:

19.702,11 € * 0,00375 = 73,88 € - Nuova quota di ammortamento:

372,89 € - 73,88 € = 299,01 €

Riesci a vederlo? La quota di interessi è già leggermente diminuita, mentre la quota di rimborso è aumentata. Questo spostamento continua mese dopo mese. Conoscere questo principio vale tanto oro quanto pesa, soprattutto quando si tratta di grosse somme come un finanziamento immobiliare. Scopri perché un confronto preciso è sempre vantaggioso quando si tratta di un finanziamento immobiliare.

Con ogni pagamento effettuato, riacquisti un po’ di libertà finanziaria. All’inizio i progressi possono sembrare lenti, ma sapere che i tuoi rimborsi aumentano costantemente è un’enorme motivazione nel percorso verso la libertà dai debiti.

Questo principio è alla base di ogni piano di ammortamento e ti mostra con assoluta trasparenza dove va a finire il tuo denaro ogni mese.

Un tipico prestito rateale calcolato in pratica

La teoria grigia è una cosa, ma come si presenta nella vita reale? Cerchiamo di capirci qualcosa. Immagina che la tua vecchia cucina abbia fatto il suo tempo e che tu abbia bisogno di una nuova cucina. Dopo un po’ di ricerche e di pianificazione, ti rendi conto che hai bisogno di un prestito di 10.000€.

Un rapido giro sul portale di comparazione ci fa trovare un’offerta molto conveniente: un classico prestito a rate, con un TAEG del 7,99% e una durata di 60 mesi, cioè cinque anni. Con queste cifre in mano, possiamo ora alimentare le nostre formule e vedere qual è la cifra finale. Non si tratta solo della rata mensile, ma del vero costo dell’intera operazione.

Passo dopo passo verso l’addebito mensile

Per prima cosa, dobbiamo suddividere il tasso di interesse annuale in base al mese. Questo si fa velocemente: 0,0799 / 12 = 0,0066583. Inseriamo questo valore insieme agli altri dati nella formula della rendita. Il risultato? Una rata mensile di 202,76€. Questo è l’importo che verrà detratto in modo permanente dal tuo conto nei prossimi cinque anni.

Ma questa cifra da sola è solo metà della battaglia. La cosa si fa davvero interessante quando calcoliamo quanto ti costerà la nuova cucina alla fine. Per farlo, prendiamo la rata mensile e la moltiplichiamo per la durata: 202,76 € * 60 = 12.165,60 €.

Si tratta dell’importo totale che rimborserai alla banca nell’arco dei cinque anni.

Il momento decisivo arriva quando sottrai l’importo del prestito dall’importo totale. Il costo degli interessi ammonta a 2.165,60€. Questo è il prezzo che paghi per il denaro che hai preso in prestito: più di un quinto dell’importo del prestito originale.

Questo semplice calcolo rende dolorosamente chiaro il motivo per cui non dovresti mai farti abbagliare da una rata mensile apparentemente piccola. Il costo totale è la cifra che conta davvero alla fine.

Tenere d’occhio i costi reali

Questo calcolo dimostra quanto sia importante capire il costo totale del finanziamento prima di firmare. Naturalmente, lo stesso principio si applica anche su scala più ampia, ad esempio se stai finanziando una proprietà privata e utilizzi le nostre formule per calcolare l’onere a lungo termine.

In pratica, i costi effettivi possono variare leggermente a seconda del fornitore. Gli esperti consigliano quindi di verificare sempre l’importo totale finale. Un’analisi dettagliata mostra, ad esempio, che le stesse condizioni(10.000€, 60 mesi, tasso di interesse effettivo del 7,99% ) possono comportare un costo totale di 2.083,17€. Puoi vedere la ripartizione esatta in questo esempio di calcolo su haushaltsfinanzen.de.

Questa piccola escursione nella pratica trasforma una formula astratta in un potente strumento. Uno strumento che ti aiuterà a scoprire il vero costo di un finanziamento e a prendere una decisione intelligente. Se vuoi approfondire il mondo dei prestiti, nella nostra guida troverai tutto quello che devi sapere sui prestiti rateali.

Cosa conta davvero, oltre alla formula, quando si sottoscrive un prestito

La padronanza delle formule per il calcolo del credito è un lato della medaglia. È lo strumento del mestiere. Ma prendere una decisione di credito davvero buona? Non si può fare solo con la calcolatrice. Grazie alla mia esperienza in innumerevoli sessioni di consulenza, so che i fattori “soft” sono spesso decisivi quanto il tasso di interesse.

Quindi, prima di pensare di fare offerte, devi effettuare un’analisi dei flussi di cassa spietatamente onesta. Non si tratta solo di quello che è possibile fare oggi sulla carta. Si tratta di creare un cuscinetto per affrontare le incertezze della vita.

La regola d’oro della sostenibilità finanziaria

Esiste una regola empirica che ti aiuterà a stimare realisticamente il tuo limite di rimborso. In Germania, gli esperti consigliano che le rate mensili dei prestiti non dovrebbero mai superare il 35-40% del reddito netto.

Questa regola non è una legge rigida, ma è un’ottima protezione che ti impedisce di andare in crisi alla prima riparazione inaspettata dell’auto o alla prima bolletta salata.

Per determinare il tuo margine personale, basta fare due conti: Prendi il tuo reddito netto mensile e deduci tutto ciò che è fisso: affitto, utenze, assicurazione, rate dei risparmi e anche il budget per il tempo libero e gli hobby. L’importo che rimane alla fine è il tuo reddito disponibile. Dovresti quindi mettere in conto un massimo del 40% di questo importo per la rata del mutuo.

Il prestito migliore non è quello con il tasso di interesse più basso, ma quello che ti dà spazio per respirare anche nei momenti di tempesta. Pianifica sempre in modo conservativo e non al limite.

La flessibilità del contratto vale tanto oro quanto pesa

La vita raramente si attiene ai piani quinquennali. Un cambio di lavoro, un nuovo arrivo in famiglia o una malattia prolungata possono ridisegnare completamente la mappa finanziaria. È proprio per questo motivo che le condizioni contrattuali flessibili sono incredibilmente preziose.

Pertanto, presta molta attenzione alle clausole delle offerte di prestito che ti lasciano un margine di manovra:

- Rimborsi speciali: La possibilità di rimborsare un importo aggiuntivo una volta all’anno o più spesso senza interessi di mora è uno strumento potente. Ogni rimborso non programmato accorcia la durata e riduce sensibilmente il costo complessivo degli interessi.

- Interruzione delle rate: alcune banche offrono la possibilità di sospendere una o due rate all’anno se la situazione finanziaria è davvero difficile. Questa rete di sicurezza può fare la differenza in caso di emergenza.

A volte queste opzioni comportano un piccolo sovrapprezzo, ma la sicurezza e la flessibilità che offrono valgono quasi sempre il prezzo. Se non sei sicuro delle insidie che possono nascondersi nel processo di richiesta, troverai un aiuto ancora più pratico nel nostro articolo Consigli e trucchi preziosi per una richiesta di prestito di successo.

Confronta le offerte in modo saggio e indipendente

L’errore più grande e costoso che molte persone commettono per pura convenienza è quello di accettare la prima offerta della propria banca. Sebbene sia facile, raramente si tratta dell’opzione migliore o addirittura della più vantaggiosa. Oggi un confronto indipendente è più importante che mai.

Usa i calcolatori di confronto come il nostro Finance Fox per avere una panoramica reale del mercato. Spesso c’è una differenza di diversi punti percentuali tra l’offerta della tua banca e la migliore offerta online, che può arrivare rapidamente a migliaia di euro nel corso degli anni. Metaplanet, che ha ottenuto un prestito per l’acquisizione di Bitcoin, è un esempio moderno di come viene gestito il finanziamento flessibile al giorno d’oggi.

Alla fine conta solo una cosa: trovare un finanziamento non solo matematicamente corretto, ma anche perfettamente adatto a te e alla tua situazione di vita.

Domande ancora senza risposta? Le risposte più importanti in sintesi

Infine, vorrei rispondere ad alcune domande che incontro spesso nella pratica quando si tratta di calcolare i prestiti. Consideralo un piccolo foglio informativo che chiarisce le ultime ambiguità e ti dà la certezza della tua decisione.

Perché il TAEG è così importante?

Molte persone mi chiedono perché non possono semplicemente confrontare le offerte in base al tasso di interesse. La risposta è semplice, ma estremamente importante: il tasso di interesse è solo una mezza verità. Si limita a quantificare l'”affitto” del denaro preso in prestito, cioè il costo degli interessi puri.

Ciò che ignora completamente, tuttavia, sono tutti gli altri costi che una banca potrebbe addebitare per il prestito, ad esempio le commissioni di elaborazione o di gestione del conto.

Ed è proprio per questo che esiste il TAEG. È l’unico dato comparativo onesto. La legge stabilisce che deve includere tutti i costi obbligatori. È l’unico modo per vedere a colpo d’occhio quanto ti costerà realmente il prestito. Un’offerta con un tasso di prestito allettantemente basso può rapidamente rivelarsi una trappola costosa a causa degli elevati costi aggiuntivi.

Questa formula si applica anche a un mutuo?

In linea di principio, sì. La base matematica, cioè la formula della rendita, è esattamente la stessa per un prestito edilizio. In pratica, un mutuo edilizio non è altro che un enorme prestito a rendita. In pratica, però, le cose si complicano rapidamente.

Di solito ci sono alcuni fattori aggiuntivi che entrano in gioco con un mutuo:

- Lunghi periodi di interesse fisso: Spesso si parla di 10, 15 o addirittura 20 anni. Dopodiché, rimane un debito residuo per il quale è necessario un finanziamento successivo, ai tassi di interesse in vigore in quel momento.

- Ammortamento variabile: Molti contratti consentono di modificare il tasso di ammortamento durante la durata, il che ovviamente influisce sulla rata.

- Sovvenzione KfW: spesso sono inclusi i prestiti agevolati KfW, che hanno regole e condizioni proprie.

A causa di questa complessità, è quasi sempre più sensato utilizzare direttamente un calcolatore di mutui specializzato quando si stipula un mutuo.

Quali sono i reali vantaggi dei rimborsi non programmati?

È semplice: un rimborso non programmato è la tua arma più affilata nella lotta contro i costi degli interessi. Ogni euro che paghi fuori turno viene destinato al 100% al rimborso del tuo debito residuo.

Considera un rimborso non programmato come un colpo diretto alla montagna di debiti. In questo modo, si evita completamente la componente degli interessi e si rimborsa direttamente il capitale. Questo è il turbo assoluto per liberarsi dal debito più velocemente e risparmiare sugli interessi.

Questo attacco diretto al capitale presenta due enormi vantaggi:

- Durata più breve: il tuo prestito viene estinto molto più velocemente.

- Riduzione degli interessi: poiché gli interessi vengono sempre calcolati sul debito residuo, risparmierai denaro ad ogni rimborso non programmato. Questo si somma nel corso degli anni.

Non sottovalutare questo aspetto! Anche piccoli ma regolari pagamenti extra possono significare un risparmio di diverse migliaia di euro nel corso della durata del prestito. Quindi, quando firmi il contratto, assicurati che sia possibile effettuare rimborsi speciali gratuiti.

Hai capito le formule, ma hai ancora bisogno dell’offerta giusta? Il confronto gratuito e non vincolante di Finanz-Fox fa il lavoro per te e trova le condizioni migliori per il tuo progetto. Basta avviare la tua richiesta: il prossimo passo verso la tua libertà finanziaria è a pochi clic di distanza.