Chiunque stia litigando con la propria assicurazione auto deve tenere a mente soprattutto una cosa: la scadenza per la disdetta. Di solito è il 30 novembre. È altrettanto importante non disdire il vecchio contratto finché non sei certo di essere stato accettato per il nuovo. E non guardare solo al prezzo: i vantaggi devono essere giusti, altrimenti potrebbero esserci brutte sorprese o una fastidiosa lacuna assicurativa in caso di sinistro.

La tua tabella di marcia per un cambiamento assicurativo intelligente

Un improvviso aumento dei prezzi, il desiderio di avere servizi migliori o semplicemente la prospettiva di risparmiare qualche centinaio di euro all’anno: sono tanti i motivi per cui si cambia compagnia. Ma come fare senza cadere in una delle tipiche trappole? Non preoccuparti, questa guida è la tua personale tabella di marcia. Ti spiegheremo tutto passo dopo passo, in modo che tu sia sicuro e ben informato fin dall’inizio.

Considera questa sezione come il tuo personale avvio rapido. Gettiamo le basi e rispondiamo alle domande più urgenti prima di approfondire l’argomento:

- Il momento perfetto: qual è il momento migliore per fare attività fisica?

- Le scadenze più importanti: quali date devi segnare in rosso sulla tua agenda?

- Il diritto speciale di recesso: come sfruttare in modo intelligente l’aumento del premio?

- Documenti necessari: quali sono i documenti che devi avere a portata di mano per assicurarti che tutto fili liscio?

Perché uno switch può valere oro in questo momento

Il mercato assicurativo è in continua evoluzione. Se non fai delle ricerche e non fai dei confronti di tanto in tanto, stai lasciando i soldi per strada. Forse conosci già il principio di altri settori: Come nel caso dell’elettricità o del gas, un cambio mirato di fornitore può farti risparmiare una bella somma. Se hai già fatto esperienza in questo senso, saprai quanto può essere facile e gratificante. La procedura è spesso sorprendentemente simile. Se sei interessato all’argomento, puoi trovare preziosi consigli su come cambiare fornitore di gas senza intoppi e senza problemi nella nostra guida.

Ricorda una cosa: la fedeltà al tuo vecchio assicuratore viene raramente premiata. I nuovi clienti ottengono quasi sempre le offerte più interessanti, mentre i clienti esistenti spesso pagano tacitamente di più.

Le date più importanti per il cambio dell’assicurazione in un colpo d’occhio

Il tempismo è tutto quando si cambia l’assicurazione auto. La seguente tabella ti offre una rapida panoramica delle date e delle scadenze principali che devi assolutamente tenere a mente. In questo modo non perderai nessuna scadenza importante.

| Motivo della modifica | Scadenza o data limite | Cosa devi fare |

|---|---|---|

| Cancellazione regolare | 30 novembre | La disdetta deve pervenire al vecchio assicuratore entro questa data (alla scadenza del contratto il 31 dicembre). |

| Cancellazione speciale (aumento del premio) | 1 mese dal ricevimento della fattura | Non appena ricevi la notifica dell’aumento, inizia il periodo di cancellazione straordinaria. |

| Cancellazione speciale (cambio veicolo) | Immediatamente dopo la cancellazione | Il contratto termina automaticamente con la cancellazione del vecchio veicolo. |

| Cancellazione speciale (in caso di danni) | 1 mese dopo la conclusione dell’udienza | Dopo la liquidazione di un sinistro, sia tu che l’assicuratore potete cancellare la polizza. |

Se tieni d’occhio questi dati, sei sempre al sicuro e puoi reagire in modo flessibile ai cambiamenti.

Un breve sguardo al mercato

Negli ultimi anni, la tendenza degli automobilisti tedeschi a cambiare contratto si è un po’ calmata. Uno studio di Sirius Campus mostra che il numero di cambi di polizza è sceso da circa 3,2 milioni a circa 1,7 milioni. Uno dei motivi potrebbe essere l’adeguamento dei premi più moderato. Tuttavia, il mercato rimane altamente competitivo.

La concentrazione sui grandi operatori rimane alta: i primi 5 assicuratori si sono accaparrati il 48% di tutti i nuovi contratti. Queste cifre dimostrano che, sebbene il numero di persone che cambiano compagnia sia inferiore, il confronto è più utile che mai. I portali spesso mostrano risparmi potenziali fino al 30%. Se vuoi approfondire i dati, su Versicherungsjournal.de puoi trovare un’interessante analisi su quali assicurazioni auto hanno dominato la stagione dei cambi.

Questa guida ti fornirà gli strumenti necessari per approfittare della concorrenza e prendere la decisione migliore per la tua auto e il tuo portafoglio.

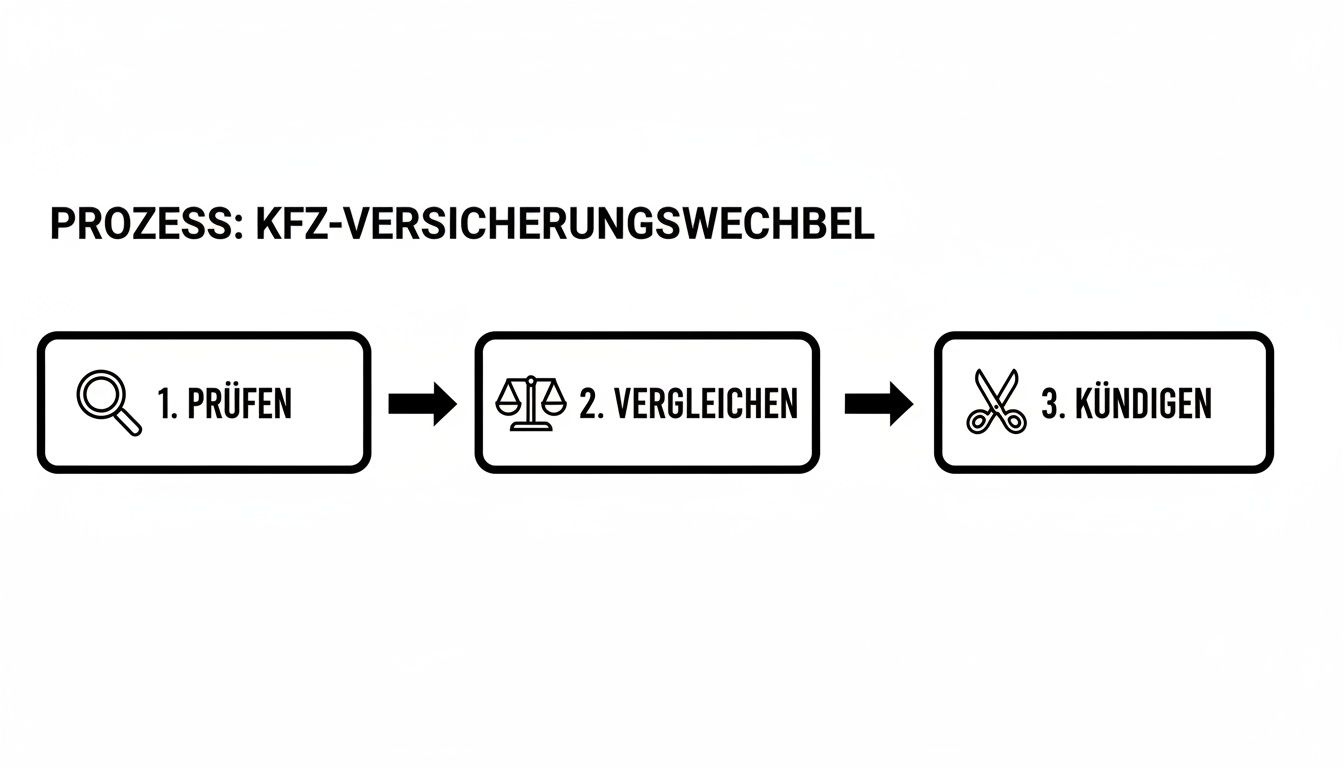

Uso mirato dei periodi di preavviso e dei diritti speciali di cancellazione

Sbarazzarsi della vecchia polizza è il primo e più importante passo per ottenere una tariffa più vantaggiosa. Molti automobilisti hanno in mente solo la famosa scadenza. Ma ci sono molti altri modi per porre fine a un contratto che non va più bene. Se ti stai chiedendo cosa devi considerare quando cambi l’assicurazione auto, conoscere le opzioni di disdetta è in cima alla lista.

Naturalmente, la maggior parte dei contratti termina il 31 dicembre e prevede un periodo di preavviso di un mese. Questo spiega il trambusto annuale intorno al 30 novembre. La tua disdetta scritta deve pervenire all’assicuratore entro questa data. Attenzione: il timbro postale non è sufficiente!

Questo processo è in realtà molto semplice da strutturare se sai come farlo.

Lo puoi vedere chiaramente qui: un passaggio di successo inizia sempre con una revisione onesta del vecchio contratto. Poi viene il confronto attento e solo alla fine la cancellazione.

Il diritto speciale di recesso: il jolly nella manica

Molto più eccitanti della normale cancellazione a fine anno sono le situazioni che ti danno un diritto speciale di cancellazione. In questo modo puoi semplicemente scavalcare le rigide scadenze e ottenere una libertà inaspettata. In pratica, ci sono tre casi classici in particolare:

- Aumento dei premi: il tuo assicuratore taglia i prezzi senza migliorare le prestazioni? Questa è la tua parola chiave! Anche un piccolo adeguamento del tipo o della classe regionale può far scattare questo diritto. Non appena ricevi la nuova fattura, di solito hai un mese di tempo per dare una disdetta straordinaria.

- Sinistri: dopo la liquidazione di un sinistro, sia in senso positivo che negativo per l’assicurato, entrambe le parti possono rescindere il contratto. Anche in questo caso, di solito è previsto un periodo di un mese dopo la risoluzione del sinistro. È un’opzione da prendere in considerazione soprattutto se non sei rimasto soddisfatto dell’accordo.

- Cambio di veicolo: il caso più semplice. Vendi la tua vecchia auto e la cancelli dal registro automobilistico, il che comporta la risoluzione automatica del contratto. Quando acquisti una nuova auto, hai piena libertà nella scelta dell’assicuratore.

Immagina questo: Ricevi la nuova fattura del premio a ottobre e non riesci a credere ai tuoi occhi: il prezzo è aumentato, anche se hai superato l’anno senza incidenti. Invece di aspettare il 30 novembre, puoi esercitare immediatamente il tuo diritto speciale di recesso.

Questo diritto è un vero vantaggio per noi consumatori. Per essere sicuro di non perderlo, abbiamo riassunto per te altri dettagli importanti nella nostra panoramica dei periodi di preavviso attuali.

Cancellazione – ma nel modo giusto

Che tu dia la disdetta a tempo debito a fine anno o per giusta causa, una cosa rimane invariata: deve essere scritta. Una semplice lettera è del tutto sufficiente, ma deve assolutamente contenere i seguenti punti per non sbagliare:

- Il tuo nome e cognome e il tuo indirizzo

- Il numero della tua polizza assicurativa

- Il numero di targa del veicolo

- Il motivo (ad esempio “cancellazione in tempo utile per la scadenza del contratto” o “cancellazione speciale a causa dell’aumento del premio”)

- La data attuale e la tua firma autografa

Per andare sul sicuro, soprattutto nel caso di una cancellazione straordinaria, vale la pena dare un’occhiata a modelli collaudati come questo esempio di cancellazione straordinaria. Il mio consiglio per esperienza: invia sempre la cancellazione tramite raccomandata con ricevuta di ritorno. Potrebbe costare qualche euro in più, ma avrai una prova solida che tutto è arrivato in tempo. In questo modo, nulla osta a una transizione senza intoppi.

Confronta correttamente le tariffe e i servizi

Se cerchi solo il prezzo più conveniente, spesso cadi nella trappola delle prestazioni. Le clausole scritte in piccolo sono complicate e possono essere molto costose in caso di sinistro.

Le cifre parlano chiaro: secondo l’Ufficio Federale di Statistica, i premi sono aumentati di recente del 10,9% e per l’assicurazione casco totale l’aumento è stato del 17%. Prendiamo una famiglia modello con una VW Golf: in questo caso i premi annuali per le tariffe top variano da 400 a 1.136 euro. Questo dimostra l’enorme potenziale di risparmio di un giusto confronto.

L’approccio professionale è sempre lo stesso: prima capire i servizi, poi confrontare i prezzi. Non il contrario! Se segui questa sequenza, ti metti al riparo da spiacevoli sorprese quando è davvero importante.

In pratica: solo il 27,5% circa di tutte le tariffe ha ottenuto il punteggio massimo di FFF+ nel test. Ciò significa che la maggior parte delle offerte non offre il miglior rapporto qualità-prezzo.

Questo dato dimostra che costoso non è automaticamente buono. Con un occhio attento e un buon confronto, puoi trovare la tariffa che fa per te e risparmiare allo stesso tempo. Vale sempre la pena di dare un’occhiata alle valutazioni dei clienti e ai test indipendenti.

Cosa conta davvero quando si parla di benefit

Prima di immergerti nella giungla delle offerte, dovresti chiarire cosa è importante per te. Secondo la mia esperienza, questi punti sono fondamentali:

- Rinuncia all’eccezione di negligenza grave: un must! Questo ti protegge finanziariamente se sei stato imprudente per un momento, ad esempio quando sei passato con il rosso.

- Importo della copertura: la regola in questo caso è: fai le cose in grande, non le cose in piccolo. Dovrebbe essere di almeno 100 milioni di euro, ma di più è sempre meglio.

- Impegno nel workshop: può garantirti un buon sconto, ma limita la tua flessibilità. Maggiori informazioni su questo punto tra poco.

- Protezione Marten incl. danni conseguenti: Un morso di martora è fastidioso e i danni al motore che ne derivano sono rovinosi. Assicurati che i danni conseguenti siano sufficientemente coperti.

- Polizza Mallorca: Indispensabile per chi viaggia all’estero con un’auto a noleggio. Innalza la copertura della responsabilità civile verso l’estero, spesso misera, agli standard tedeschi.

Una volta definiti questi elementi, potrai finalmente confrontare le offerte in modo equo e trasparente.

La rilegatura del workshop in dettaglio

Spesso è possibile ridurre il premio del 10-15% con un impegno in garage. Sembra allettante, vero?

La fregatura: in caso di sinistro, l’assicuratore ti dirà a quale officina convenzionata dovrai rivolgerti. Questo potrebbe significare che dovrai viaggiare più a lungo o rinunciare alla tua officina di fiducia dietro l’angolo.

- Il vantaggio: ottieni uno sconto notevole, come una sorta di bonus fedeltà.

- Lo svantaggio: se porti la tua auto in un’altra officina, dovrai sostenere una parte dei costi.

- Il mio consiglio: verifica in anticipo quanto è fitta la rete di officine convenzionate nella tua zona. Se l’officina più vicina è a 50 chilometri di distanza, lo sconto potrebbe non valere la pena.

Un confronto che apre gli occhi

Confrontiamo due tariffe fittizie. Diventa subito chiaro cosa è importante:

| Caratteristica | Tariffa esca | Vincitore per prezzo e prestazioni |

|---|---|---|

| Tassa annuale | 399 € | 650 € |

| Rilegatura del workshop | Sì | No |

| Rinuncia alla negligenza grave | No | Sì |

| Somma assicurata | 50 milioni di euro | 100 milioni di euro |

| Marten danni conseguenti | Fino a € 1.000 | Fino a € 3.000 |

| Politica di Maiorca | Non incluso | Incluso |

A prima vista, risparmi oltre 250 euro. Ma un singolo incidente causato da una grave negligenza o un grave danno da martora può costarti migliaia di euro di tasca tua.

Il consiglio dell’esperto: Risparmiare davvero non significa guardare all’ultimo euro, ma piuttosto non rimanere al freddo in caso di emergenza. Un’attenta lettura delle clausole è il miglior investimento.

Se vuoi approfondire il mondo delle tariffe, i calcolatori di confronto sono uno strumento potente. Abbiamo raccolto altri consigli utili per te nella nostra guida al confronto delle tariffe di Finanz-Fox.

Un esempio pratico con la VW Golf

Prendiamo di nuovo la nostra famiglia con la Golf. Con l’operatore A pagano 1.136 euro all’anno, con l’operatore B solo 400 euro. Non c’è niente da fare, penserai.

Tuttavia, il fornitore B non copre la negligenza grave e il danno da martora è limitato a 1.000 euro. Una notte, una martora morde dei cavi importanti, causando danni al motore. La riparazione costa 2.800€. La famiglia deve pagare personalmente 1.800 euro.

Con il fornitore A, l’intero sinistro sarebbe stato coperto. In questo caso, il premio più alto si sarebbe più che ripagato da solo e avrebbe salvato la famiglia da un disastro finanziario.

Questo esempio dimostra che non è solo il prezzo a giocare un ruolo importante quando si tratta di cambiare assicurazione auto. Alla fine sono i dettagli a fare la differenza.

Conclusione: come risparmiare in modo intelligente senza lesinare sulla protezione

Chi confronta regolarmente è un passo avanti. Le compagnie assicurative allettano costantemente i clienti con promozioni e sconti per i nuovi clienti, soprattutto in primavera. Ti consiglio di fare un controllo approfondito almeno ogni due anni.

Metti in grassetto le scadenze importanti nel tuo calendario in modo da non perdere nessuna scadenza o offerta. In questo modo otterrai il massimo dalle tue vacanze senza compromettere la sicurezza.

- Tieni d’occhio le promozioni: Le offerte a breve termine spesso offrono il massimo potenziale di risparmio.

- Approfitta degli sconti per famiglie: Se hai più auto, chiedi specificamente di avere degli sconti in blocco.

- Fai in modo che i calcolatori online facciano parte della tua routine: Usali ogni primavera per sondare il mercato e rimanere aggiornato.

Con queste conoscenze, sei ben preparato per il prossimo cambio di assicurazione.

Il bonus senza spese – il tuo denaro – nel posto giusto

La tua classe bonus senza sinistri, spesso chiamata semplicemente classe SF, vale oro. È la leva decisiva per l’importo del tuo premio assicurativo e ti premia con sconti consistenti per ogni anno senza incidenti. Se commetti un errore nel passaggio a un nuovo fornitore, questo può costarti centinaia di euro all’anno.

In linea di principio, il cambiamento è molto semplice: Il nuovo assicuratore richiede la classe SF per via elettronica alla tua vecchia compagnia. La cosa più importante è che le informazioni fornite nella richiesta siano corrette al 100%. Solo così potrai evitare fastidiose richieste e inutili ritardi.

Ma come tutti sappiamo, il diavolo si nasconde nei dettagli. Soprattutto se lo sconto viene trasmesso in famiglia o se torni a guidare dopo una lunga pausa, ci sono alcune insidie in agguato. Quindi, se stai pensando a cosa devi considerare quando cambi la tua assicurazione auto, dovresti dare un’occhiata approfondita qui.

Trasferimento di classe SF in famiglia? Come farlo nel modo giusto

Un classico: i genitori o i nonni passano il loro bonus di assenza di sinistri ai figli o ai nipoti. Si tratta ovviamente di un fantastico aiuto iniziale per i neopatentati che altrimenti dovrebbero lottare con premi estremamente elevati.

Ma non è così semplice. Gli assicuratori hanno delle regole ben precise che controllano attentamente:

- Uso regolare: la persona che vuole ricevere lo sconto deve aver effettivamente guidato l’auto della persona che la consegna su base regolare. Un giro di piacere nel fine settimana non è sufficiente.

- Parenti stretti: il trasferimento di solito funziona solo tra coniugi, figli o persone che vivono nello stesso nucleo familiare. Purtroppo non puoi lasciare in eredità il tuo sconto a un simpatico vicino di casa.

- Regola della patente di guida: questo è il punto più importante! Il beneficiario può subentrare solo per un numero di anni senza incidenti pari a quello della sua patente di guida. Se il figlio ha la patente da cinque anni, può rilevare solo cinque dei 30 anni di assenza di incidenti del padre.

Un esempio pratico: la nonna rinuncia alla guida e vuole trasferire la sua classe SF 25 al nipote ventenne. Tuttavia, poiché il nipote ha la patente da soli due anni, può richiedere solo la classe SF 2 per sé. In questo caso, purtroppo, l’enorme residuo dello sconto decade.

Casi speciali in cui è necessario prestare attenzione

Oltre a trasmetterlo in famiglia, ci sono alcune altre situazioni in cui devi fare attenzione a non perdere il prezioso sconto.

Sconto sulla tua seconda auto

Vuoi utilizzare la classe SF della tua seconda auto per il tuo nuovo veicolo principale? Nessun problema, in genere è possibile. Ma attenzione: le classificazioni delle seconde auto sono spesso peggiori di quelle delle prime auto. Verifica con attenzione se lo scambio vale davvero la pena.

Interruzione dell’assicurazione

Se immobilizzi la tua auto per un po’ di tempo e interrompi il contratto, la tua classe SF non andrà persa. La maggior parte degli assicuratori sospende lo sconto per un massimo di sette anni. Alcune sono ancora più generose ed estendono questo periodo fino a dieci anni. Vale la pena chiedere informazioni specifiche in merito!

Ogni assicuratore calcola in modo diverso

Questo è un punto che molti non capiscono: Ogni compagnia di assicurazione cucina la propria minestra e ha la propria tabella SF. Una classe SF di 10 può significare uno sconto del 35% con la compagnia assicurativa A, ma forse solo del 32% con la compagnia assicurativa B. La nuova tariffa può quindi essere un po’ più costosa nonostante la classe SF sia identica. Quindi non confrontare solo la classe, ma anche il prezzo finale.

Un finanziamento auto ben studiato aiuta anche a tenere sotto controllo i costi complessivi. Se non sai quale sia il modo migliore per finanziare la tua auto, la nostra guida al leasing o al prestito auto potrebbe essere una lettura interessante per te.

Evita gli errori più comuni durante il passaggio da un’azienda all’altra

Ogni anno gli automobilisti cadono nelle stesse trappole. Cambiare assicurazione auto diventa inutilmente costoso o, nel peggiore dei casi, addirittura inefficace. Ma non preoccuparti, se sai dove si annidano i tipici ostacoli, una transizione senza problemi non è una scienza missilistica.

Il classico in assoluto è e rimane, ovviamente, il mancato rispetto della scadenza per la disdetta. Chi non rispetta la scadenza del 30 novembre spesso si ritrova con un contratto vecchio e solitamente più costoso per un altro anno. Ma ci sono anche errori più sottili che possono essere almeno altrettanto fastidiosi.

Le false informazioni e le loro amare conseguenze

Un rischio che molte persone sottovalutano in modo massiccio è quello di fornire informazioni inesatte o abbellite nella nuova richiesta di assicurazione. L’idea è allettante: basta abbassare il chilometraggio annuale e il premio diminuirà. Ma questo piccolo trucco può vendicarsi amaramente in seguito.

Se la compagnia assicurativa scopre, in caso di sinistro, che il chilometraggio effettivo è significativamente più alto, c’è il rischio di incorrere in pesanti penali contrattuali. A volte l’assicuratore si rifiuta addirittura di pagare il sinistro. Lo stesso vale per il gruppo di conducenti: se il figlio diciottenne guida regolarmente l’auto, deve essere incluso nel contratto. In caso contrario, l’intera copertura assicurativa è a rischio.

Un consiglio pratico: sii sempre assolutamente onesto con i tuoi dati. Segnala immediatamente qualsiasi cambiamento, come un chilometraggio più elevato o un nuovo conducente. Il piccolo adeguamento del premio che potrebbe essere dovuto non è nulla in confronto al disastro finanziario che si rischia in caso di danni non assicurati.

Lacune assicurative e clausole scritte in piccolo

Un altro punto critico è la transizione senza soluzione di continuità. Il nuovo contratto deve essere perfettamente collegato al precedente. Un vuoto assicurativo anche di un solo giorno significa che il tuo veicolo non potrà più circolare. La regola d’oro è quindi: cancella il vecchio contratto solo quando hai un impegno preciso e la conferma elettronica dell’assicurazione (numero eVB) del nuovo fornitore nero su bianco.

L’attuale propensione al cambiamento in Germania è alta: molti vogliono risparmiare. Con una percentuale del 18%, questa propensione è particolarmente accentuata tra gli uomini, le persone con un reddito elevato e gli elettori dell’FDP. Tuttavia, concentrarsi solo sul prezzo è un errore. Le differenze di prezzo tra una tariffa economica e una solida offerta di fascia media possono raggiungere rapidamente il 52%. Coloro che si lasciano prendere dal panico e accettano la prima offerta che capita quando i prezzi aumentano fino al 20%, spesso trascurano dettagli importanti come l’impegno del garage o la validità limitata in altri paesi dell’UE. Se vuoi approfondire le motivazioni di chi cambia, puoi trovare ulteriori approfondimenti su dasinvestment.com.

Tieni a mente questi punti e andrai sul sicuro:

- Mancare la scadenza per la cancellazione: L’errore più comune e più costoso. È obbligatorio segnare in rosso sul calendario la data del 30 novembre.

- Imbrogliare sul chilometraggio: Questo verrà scoperto in caso di sinistro e comporterà pagamenti aggiuntivi o la perdita dei benefici.

- Guarda solo il prezzo: economico non è sempre buono. Prenditi il tempo necessario per confrontare i servizi in modo dettagliato.

- Rischiando un vuoto assicurativo: Prima il nuovo impegno, poi la vecchia cancellazione. Mai il contrario.

Tra l’altro, una buona copertura assicurativa non si ferma all’auto. Nella nostra guida ti mostriamo come essere protetto al meglio anche nella sfera privata, ad esempio con l’assicurazione di responsabilità civile.

Le domande più frequenti sul cambio di assicurazione

Cambiare assicurazione è sostanzialmente semplice, ma spesso il diavolo si nasconde nei dettagli. Nel corso degli anni sono emerse alcune domande che sono dei veri e propri classici che si ripropongono continuamente. Ho riassunto qui le risposte più importanti per evitare che tu possa inciampare.

Cosa succede se non ho rispettato il termine di cancellazione del 30 novembre?

Fai un respiro profondo: non c’è motivo di farsi prendere dal panico. Se il termine per la normale cancellazione è passato, la gara non è ancora persa. Il tuo prossimo sguardo decisivo dovrebbe essere rivolto all’ultima fattura del premio.

Molto spesso si nasconde un diritto di recesso speciale. Questo si verifica quando il tuo assicuratore aumenta il premio senza migliorare le prestazioni nella stessa misura. A volte bastano anche piccoli aggiustamenti del tipo o della classe regionale per aprirti questa porta. Non appena ricevi questa notifica, di solito hai un mese di tempo per dare una disdetta straordinaria. Se non c’è una clausola di questo tipo, il tuo contratto verrà purtroppo prorogato di un altro anno.

Prima stipulare la nuova assicurazione e poi cancellare quella vecchia?

Sì, assolutamente! Questo non è solo il modo più sicuro, ma anche l’unico sensato. Non fare mai il contrario. Un vuoto assicurativo di un solo giorno può significare problemi seri, perché in tal caso la tua auto non potrà percorrere un metro in più sulle strade pubbliche.

Quindi adotta un approccio strategico: Prenditi il tempo necessario per trovare una nuova tariffa che sia davvero adatta a te. Invia la richiesta e attendi la conferma vincolante del nuovo fornitore. Non appena avrai in mano la nuova polizza o almeno la conferma elettronica dell’assicurazione (numero eVB), annulla il vecchio contratto. In questo modo, la transizione avverrà senza problemi e tu sarai sempre protetto.

La mia regola d’oro è: prima confermare e poi cancellare. In questo modo si evitano rischi e stress inutili con l’ufficio di registrazione.

Il nuovo assicuratore può semplicemente rifiutare la mia domanda?

Questa domanda provoca spesso un certo nervosismo, ma la risposta è abbastanza chiara. Nel caso dell’assicurazione RC Auto, ovvero la parte richiesta dalla legge, un rifiuto è estremamente raro. Gli assicuratori sono soggetti al cosiddetto obbligo di accettazione (o obbligo a contrarre), che ha lo scopo di garantire che ogni proprietario di un veicolo riceva la necessaria copertura di base.

Il quadro è diverso per le assicurazioni volontarie complete (copertura parziale e completa). In questo caso, l’assicuratore è libero di decidere e anche di rifiutare una richiesta. Nella mia esperienza, i motivi tipici sono

- Troppi danni precedenti nel recente passato

- Un modello di veicolo considerato particolarmente rischioso (ad esempio auto sportive ad alta motorizzazione)

- Una relazione di credito negativa o fatture non pagate con altri assicuratori

Proprio per questo è importante attendere la conferma scritta del nuovo fornitore prima di annullare il vecchio contratto.

Che cosa succede al mio bonus di assenza di sinistri quando cambio?

Non preoccuparti, il bonus per assenza di sinistri guadagnato con fatica (la tua classe SF) è il tuo bene più prezioso e ovviamente non andrà perso se cambi assicuratore. Il nuovo assicuratore richiede semplicemente questi dati per via elettronica al tuo vecchio assicuratore. Si tratta di un processo standardizzato.

Tutto ciò che devi fare è fornire informazioni corrette sulla tua precedente assicurazione e sul periodo di tempo in cui hai guidato senza fare incidenti. Tuttavia, c’è un piccolo dettaglio da tenere presente: Le tabelle che convertono la classe SF in un tasso di sconto specifico in percentuale non sono identiche per tutti i fornitori. La tua classe SF rimane quindi la stessa, ma lo sconto risultante potrebbe essere leggermente diverso.

Un cambio di assicurazione ben pianificato può farti risparmiare diverse centinaia di euro ogni anno. Se vuoi ottenere il meglio non solo dalla tua assicurazione auto, ma anche dalle altre tue finanze, Finanz-Fox è il posto giusto per te. Confronta le migliori offerte di prestiti, assicurazioni e molto altro in modo semplice e veloce su https://www.finanz-fox.de.