Confrontare l’assicurazione di responsabilità civile per proprietari di case e terreni è molto più che un semplice lavoro: per ogni proprietario di un immobile ha un valore e può garantire la sua sopravvivenza in caso di emergenza. Prova a immaginare: Un marciapiede non asfaltato in inverno, una tegola che si stacca durante un temporale o un vecchio albero che si schianta contro l’auto del vicino. In tutti questi casi, tu, in quanto proprietario, sei responsabile dei danni causati ad altri nella tua proprietà. La tariffa giusta non è un prodotto di massa, ma deve essere personalizzata in base alla tua situazione personale e alla tua proprietà.

Perché la giusta protezione per la tua proprietà è fondamentale

Come proprietario di un immobile, hai una responsabilità che molte persone tendono a dimenticare nella vita di tutti i giorni. Il legislatore la chiama ” dovere di garantire la sicurezza pubblica“. Sembra complicato, ma significa semplicemente che devi assicurarti che la tua proprietà non rappresenti un pericolo per gli altri. Se non rispetti questo dovere, le conseguenze possono essere molto costose.

Un esempio classico, ma purtroppo ricorrente: un pedone scivola sul marciapiede ghiacciato e si rompe una gamba. Le richieste di risarcimento che ne derivano sono spesso enormi: spese di cura, risarcimento per il dolore e la sofferenza, perdita di guadagno, forse anche una pensione a vita. Queste somme possono raggiungere rapidamente i milioni di euro. Senza una buona assicurazione di responsabilità civile, sei responsabile con tutto ciò che possiedi.

Ricorda: questa assicurazione non è solo un garante in caso di incidente. È anche il tuo scudo personale contro le richieste di risarcimento ingiustificate e quindi funziona come una protezione legale passiva. L’assicuratore controlla le richieste di risarcimento e ti difende dalle richieste infondate o esagerate, anche in tribunale se necessario.

Rischi per i diversi proprietari

Le potenziali fonti di rischio sono varie quanto le proprietà stesse. Un condominio in affitto presenta rischi completamente diversi rispetto a un terreno abbandonato.

- Per i locatori: I pericoli si nascondono spesso nei dettagli. Una ringhiera allentata, un gradino rotto o una scarsa manutenzione dell’impianto di riscaldamento possono portare rapidamente a casi di responsabilità civile.

- Per le associazioni di proprietari di case (WEG): l’associazione nel suo complesso è responsabile se vengono causati danni alla proprietà comune, ad esempio a causa di un tetto che perde o di un intonaco fatiscente sulla facciata.

- Per i proprietari di immobili: anche una proprietà non edificata non è una zona priva di rischi. Gli alberi vecchi e marci possono cadere sulla proprietà vicina durante una tempesta e causare danni immensi.

Soprattutto per quanto riguarda gli edifici più vecchi, a volte c’è una questione particolarmente spinosa: lo smaltimento sicuro dell’amianto, che può comportare enormi rischi di responsabilità se non viene gestito correttamente.

Con la nostra guida ti prendiamo per mano in modo che tu possa confrontare le tariffe in modo mirato e trovare esattamente la protezione che si adatta perfettamente alla tua proprietà. Se vuoi capire come funzionano nel dettaglio questi strumenti di confronto, dai un’occhiata al nostro articolo sui vantaggi di una piattaforma di confronto.

Chi ha davvero bisogno di un’assicurazione di responsabilità civile per la casa e il terreno?

In quanto proprietario di un immobile, la tua responsabilità non finisce davanti alla porta di casa, ma inizia dal confine della proprietà. È proprio qui che entra in gioco il cosiddetto dovere di mantenere la sicurezza pubblica, un termine legale piuttosto complesso. Non significa altro che sei responsabile per i danni causati ad altri nella tua proprietà. L’assicurazione di responsabilità civile per proprietari di case e terreni è la risposta diretta a questo rischio spesso sottovalutato. Ma chi ne ha davvero bisogno?

Molte persone si cullano in un falso senso di sicurezza e pensano che la loro assicurazione di responsabilità civile copra già tutto. Si tratta di una falsa credenza, poiché questa copertura si applica solo in un caso molto specifico: se vivi in una casa indipendente da solo con la tua famiglia. Non appena qualcosa cambia in questa costellazione, si crea una lacuna nella copertura assicurativa che può minacciare la tua esistenza in caso di emergenza.

Proprietari e associazioni di condomini

Per i proprietari di casa, questa assicurazione non è un optional, ma un obbligo assoluto. Non importa se affitti un intero condominio, un singolo condominio o solo un piccolo appartamento per nonni: la tua responsabilità privata è fuori discussione. Qualsiasi danno causato da un inquilino o dai suoi visitatori nella proprietà è una tua responsabilità.

Immagina un inquilino che inciampa in una tromba delle scale poco illuminata o un visitatore che scivola sulle foglie umide del cortile. Senza un’assicurazione di responsabilità civile per i proprietari di case e terreni, sei tenuto a sostenere le spese di cura, il risarcimento per il dolore e le sofferenze o addirittura una pensione a vita – e con tutto il tuo patrimonio personale.

Un punto dolente che devi assolutamente tenere a mente quando confronti l’assicurazione di responsabilità civile per la casa e per il proprietario: la copertura contro i danni causati dall’inquilino ma di cui tu, in quanto proprietario, sei responsabile. L’esempio classico è quello della fioriera installata male che cade dal balcone e ferisce un passante.

L’assicurazione è essenziale anche per le associazioni di proprietari di case (WEG). In questo caso, non è il singolo proprietario ma la comunità nel suo complesso a rispondere dei danni causati alla proprietà comune.

- Caduta di tegole: una tegola pericolante si stacca durante un temporale e si schianta su un’auto parcheggiata.

- Tetto che perde: l’ acqua piovana trapela dal tetto condominiale e rovina i nuovi arredi dell’appartamento mansardato di un comproprietario.

- Servizio invernale scadente: il servizio di sgombero commissionato dal COA ha trascurato un punto ghiacciato – il postino cade e si rompe un braccio.

I costi di tali danni vengono altrimenti scaricati su tutti i proprietari. L’assicurazione protegge quindi i beni di ogni singolo membro della comunità.

Proprietari di immobili e casi speciali

La copertura assicurativa non è un problema solo per le aree edificate. Anche se possiedi “solo” un terreno non edificato, hai comunque un obbligo. Devi assicurarti che il tuo terreno non rappresenti un rischio per gli altri. Potrebbe trattarsi di un albero marcio che minaccia di cadere sulla strada durante la prossima tempesta o di una vecchia fondazione non protetta su cui i bambini che giocano potrebbero ferirsi.

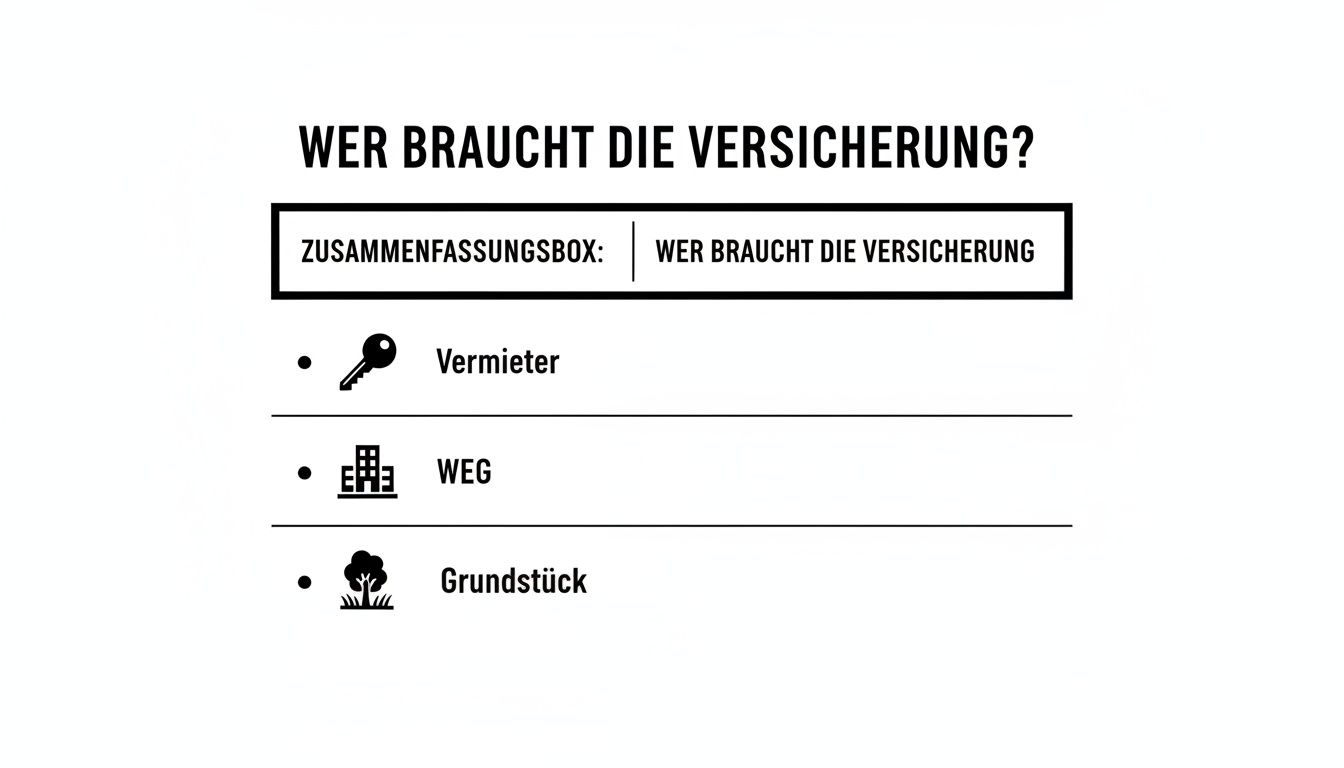

Riassumiamo quindi per chi la polizza è un must:

| Chi sei? | Hai bisogno dell’assicurazione? | Perché? |

|---|---|---|

| Proprietario (a prescindere da cosa e quanto) | Assolutamente indispensabile | L’assicurazione di responsabilità civile privata generalmente esclude gli alloggi in affitto. |

| Associazione dei proprietari di condominio (WEG) | Assolutamente indispensabile | La comunità è responsabile in solido per i danni alla proprietà comune. |

| Proprietari di terreni non edificati | Assolutamente indispensabile | L’obbligo di sicurezza stradale si applica anche ai terreni incolti e ai pericoli che ne derivano. |

| Proprietari di case monofamiliari ad uso abitativo | In genere non è necessario | È qui che interviene l’assicurazione di responsabilità civile privata. Ma non fa mai male dare un’occhiata alla propria polizza! |

L’ultimo punto in particolare è fondamentale. Controlla molto attentamente le condizioni della tua assicurazione di responsabilità civile. Non appena si subaffitta anche una sola stanza, si allestisce un appartamento per nonni o si condivide la casa con una seconda famiglia, la copertura viene annullata nella maggior parte delle tariffe. È proprio in queste situazioni che un confronto mirato delle assicurazioni di responsabilità civile per la casa e per il condominio è fondamentale per colmare una pericolosa lacuna di copertura.

Cosa conta davvero quando si parla di assicurazione di responsabilità civile per proprietari di case e terreni

Un prezzo vantaggioso è allettante, non c’è dubbio. Ma se succede davvero qualcosa, il presunto affare può rapidamente rivelarsi una costosa delusione. Per questo motivo, quando si confronta un’assicurazione di responsabilità civile per la casa e per il condominio, è fondamentale esaminare le caratteristiche specifiche. È proprio qui, nelle clausole scritte in piccolo, che si distingue il grano dalla pula e una solida protezione da una tariffa approssimativa.

Questa infografica mostra a colpo d’occhio per chi è essenziale questa protezione.

È facile capire che, sia che tu sia un proprietario, che tu faccia parte di un’associazione di proprietari di case o che tu sia il proprietario di una proprietà non edificata, hai tutti un dovere di diligenza e quindi hai bisogno di questa protezione.

Il capitale assicurato: il tuo scudo protettivo più importante

La somma assicurata è l’importo massimo assoluto che la tua assicurazione pagherà in caso di sinistro. Alla luce dell’esplosione dei costi per le cure mediche, le riparazioni costose o i lunghi procedimenti legali, una somma elevata è oggi più importante che mai. Qualche anno fa, 10 milioni di euro potevano essere considerati sufficienti, ma quei tempi sono decisamente finiti.

La realtà è che le richieste di risarcimento possono rapidamente raggiungere i milioni. Anche il mercato sta reagendo a questa situazione: agenzie di rating indipendenti come Franke-Bornberg raccomandano una copertura minima di 50 milioni di euro per danni a persone e cose per le nuove tariffe a partire dal 2025. Alcuni assicuratori di alto livello, come GEV, offrono già una copertura di questo livello nelle loro tariffe, mentre altri, come Die Bayerische, hanno alzato l’importo a un rispettabile 25 milioni di euro. Se vuoi approfondire i retroscena di questi nuovi standard di valutazione, qui troverai interessanti approfondimenti.

Se la somma assicurata è troppo bassa, si tratta di una roulette finanziaria. Se il danno supera la somma assicurata, dovrai rispondere dell’importo rimanente con tutto il tuo patrimonio personale. Risparmiare qualche euro sul premio annuale può quindi costarti centinaia di migliaia o addirittura milioni in caso di emergenza.

La franchigia: risparmiare con senso delle proporzioni

La franchigia è l’importo che paghi di tasca tua in caso di sinistro. Ovviamente una franchigia più alta riduce il premio annuale, ma questa decisione deve essere valutata attentamente.

- Il vantaggio è che risparmi immediatamente sui costi assicurativi correnti.

- Lo svantaggio: per i danni minori dovrai pagare tu stesso, mentre per i danni maggiori dovrai pagare l’importo concordato.

Chiediti onestamente: quale importo posso facilmente permettermi di pagare nel caso in cui si verifichi il peggio senza incorrere in difficoltà finanziarie? Nella maggior parte dei casi, una franchigia compresa tra i 150 e i 250 euro è un compromesso ragionevole tra il risparmio sul premio e una riserva finanziaria. Se vuoi saperne di più sull’interazione tra premi e prestazioni, il nostro articolo sull’ottimizzazione della tua assicurazione di responsabilità civile fornisce utili consigli.

Le clausole chiave che fanno la differenza

Oltre alle grandi cifre come la somma assicurata e la franchigia, spesso sono le clausole speciali a determinare la qualità di una tariffa. Assicurati di prestare attenzione a questi punti quando fai il tuo confronto:

- Coassicurazione per progetti edilizi: Hai in programma piccoli lavori di ristrutturazione o ammodernamento? Una buona polizza include l’assicurazione di responsabilità civile per i progetti fino a un certo importo (ad esempio 100.000 euro) senza costi aggiuntivi. Questo ti evita di dover stipulare una polizza assicurativa separata e spesso costosa.

- Danni causati da impianti fotovoltaici e solari: un impianto sul tetto è una potenziale fonte di pericolo. Se un modulo si stacca durante un temporale e danneggia qualcosa, può essere molto costoso. Verifica che questi impianti siano esplicitamente e sufficientemente assicurati.

- Mettere in sicurezza i serbatoi dell’olio: una perdita in un serbatoio dell’olio da riscaldamento è l’incubo di ogni proprietario di casa. Il terreno contaminato deve essere ripulito a fondo, con costi che si aggirano intorno ai milioni di euro. La protezione contro i danni causati dall ‘acqua è assolutamente fondamentale per chiunque abbia un sistema di riscaldamento a gasolio.

- Danno graduale: si tratta di un danno che non si verifica all’improvviso, ma si sviluppa in un lungo periodo di tempo. L’esempio classico è quello di un tubo che gocciola inosservato e che ammorbidisce il muro del vicino per un periodo di mesi.

- Rinuncia all’eccezione di negligenza grave: questa clausola vale tanto oro quanto pesa. Garantisce che l’assicurazione paghi anche se sei accusato di una chiara violazione dei tuoi doveri: ad esempio, se dimentichi di chiudere una finestra della cantina durante una forte pioggia e di conseguenza la cantina del vicino viene allagata.

Un confronto approfondito della responsabilità civile per la casa e per i terreni è quindi molto più di una semplice verifica dei prezzi. Si tratta di trovare gli esatti moduli di prestazioni che corrispondono ai rischi individuali della tua proprietà e che ti coprono davvero le spalle in caso di emergenza.

Come viene determinato il premio assicurativo

Il premio di un’assicurazione di responsabilità civile per proprietari di case e terreni è tutt’altro che un importo forfettario. È più simile a un puzzle, dove ogni pezzo influisce sul costo finale. Un’attenta comparazione delle assicurazioni di responsabilità civile per proprietari di case e terreni rivela rapidamente quali sono le viti che gli assicuratori stanno girando e dove puoi risparmiare in modo mirato senza mettere a repentaglio una protezione importante.

Il fattore di gran lunga più importante nel calcolo è il tipo di proprietà che possiedi. Ciò che conta di più per l’assicuratore è il rischio, che ovviamente è completamente diverso per una proprietà tranquilla e non edificata rispetto a un condominio completamente affittato con un’affollata tromba delle scale.

La proprietà stessa come fulcro

Una proprietà non edificata è generalmente la più economica da assicurare. Questo riguarda soprattutto rischi come la caduta di alberi o una fossa di scavo non protetta. Tuttavia, non appena vi sorge un edificio, il rischio aumenta e di conseguenza anche il premio.

Gli assicuratori guardano con ancora più attenzione alle proprietà in affitto. Il fattore decisivo non è solo il numero di appartamenti, ma spesso anche l’affitto annuo lordo. Serve come una sorta di metro di paragone per le dimensioni e il valore della casa e quindi per l’entità potenziale del danno.

- Casa monofamiliare in affitto: il rischio in questo caso è ancora abbastanza gestibile, il che si riflette in premi moderati.

- Condomini: statisticamente parlando, ogni inquilino in più aumenta la probabilità che accada qualcosa. Più persone, più movimento, più rischi potenziali di responsabilità.

- Unità commerciali: Se al piano terra c’è un negozio o uno studio medico, il traffico pubblico è costante. Gli assicuratori di solito applicano un premio per questo rischio maggiore.

Organizzazione intelligente delle eccedenze e della durata del contratto

Una leva efficace per influenzare direttamente i costi è la franchigia. Si tratta dell’importo che paghi di tasca tua in caso di sinistro. Sebbene una franchigia più alta riduca sensibilmente il premio annuale, non sempre è la decisione più saggia.

Tieni presente che una franchigia di 500€ sembra allettante, ma se hai due sinistri minori in rapida successione, ti ritrovi con 1.000€ in meno. Una franchigia più bassa di 150€, ad esempio, potrebbe essere un compromesso migliore a lungo termine.

La scelta della franchigia è una valutazione del rischio molto personale. Opta solo per una somma che puoi davvero gestire facilmente in caso di emergenza senza sudare.

Anche la durata del contratto può essere vantaggiosa. Molti fornitori offrono un piccolo sconto se ti impegni per tre anni. Verifica anche se ci sono sconti in bundle se hai altre polizze con lo stesso assicuratore. Tra l’altro, questo è un dettaglio che spesso viene trascurato quando si analizzano i finanziamenti immobiliari e i relativi costi.

Perché il confronto di mercato è più importante che mai

Il mercato assicurativo non dorme mai. L’inflazione, l’esplosione dei costi di costruzione e una frequenza di sinistri generalmente più elevata costringono gli assicuratori a ricalcolare costantemente i premi. Questo dimostra quanto sia importante confrontare regolarmente le assicurazioni di responsabilità civile per la casa e per i proprietari di terreni. Altrimenti potresti trovarti a pagare troppo per una polizza di ieri.

Un esempio attuale sottolinea questa dinamica: Haftpflichtkasse, una grande compagnia assicurativa tedesca, adeguerà i suoi premi a partire dal luglio 2025, dopo sette anni stabili. Il motivo? Solo nel 2023, l’onere dei sinistri nella responsabilità civile generale è aumentato di ben il 14,56% rispetto all’anno precedente. Il risultato è un adeguamento dei premi del 10%.

Questi sviluppi chiariscono una cosa: chi si limita a lasciar scadere il proprio contratto sta regalando denaro. Solo se fai un confronto attivo puoi essere sicuro che la tua copertura non solo sia adatta, ma anche che abbia un prezzo equo.

Cosa conta davvero in caso di emergenza: Storie di vita reale

Le clausole assicurative spesso sembrano terribilmente teoriche. Ma ti rendi conto del loro reale valore solo quando la teoria si trasforma improvvisamente in una vera emergenza. Un buon confronto di assicurazioni di responsabilità civile per la casa e il condominio ti preparerà proprio a questo momento. Le storie che seguono sono tratte direttamente dalla vita reale e mostrano quanto rapidamente una piccola disattenzione possa trasformarsi in un enorme problema finanziario e come la giusta protezione possa mettere al sicuro la tua esistenza.

Caso 1: L’atterraggio ghiacciato

Immagina il signor Meier. Affitta un piccolo condominio ed è responsabile della manutenzione invernale. In una gelida mattina di gennaio, va di fretta e dimentica di pulire i gradini dell’ingresso. Durante la notte si è formato un insidioso strato di ghiaccio. Il suo inquilino, il signor Kurz, non si accorge della zona scivolosa mentre si reca al lavoro, fa una brutta caduta e si rompe il polso.

Ciò che segue è una catena di conseguenze. Il signor Kurz si assenta dal lavoro per settimane. La sua assicurazione sanitaria bussa alla porta del signor Meier e chiede il rimborso delle spese di cura. Il sig. Kurz stesso chiede un risarcimento per il dolore e la sofferenza e rivendica il suo mancato guadagno. Improvvisamente arriva una richiesta di risarcimento di oltre 15.000 euro.

Fortunatamente, il sig. Meier aveva un’assicurazione per la responsabilità civile dei proprietari di case e terreni. Ha denunciato il caso, la compagnia assicurativa ha verificato i fatti, ha riconosciuto la violazione del dovere di mantenere la sicurezza pubblica e ha pagato l’intero importo. Senza questa copertura, il signor Meier avrebbe dovuto pagare tutto di tasca sua. Un’omissione costosa.

Caso 2: L’albero marcio nella tempesta

La famiglia Schmidt possiede un bellissimo appezzamento di terreno su cui si erge un vecchio acero, orgoglio e gioia della famiglia. Quello di cui non si rendono conto: All’interno l’albero è già marcio. Quando arriva una violenta tempesta autunnale, un grosso ramo si stacca e si schianta direttamente sull’auto nuova di zecca del vicino. Il danno è immenso: circa 25.000 euro.

Il vicino naturalmente chiede un risarcimento. La famiglia Schmidt contatta la propria compagnia di assicurazione, ma è qui che le cose si complicano. Perché la questione della colpa è tutt’altro che chiara. La famiglia avrebbe dovuto riconoscere le condizioni fatiscenti dell’albero? Avrebbero dovuto effettuare un’ispezione regolare?

È proprio qui che entra in gioco uno dei vantaggi più importanti e spesso trascurati dell’assicurazione di responsabilità civile per proprietari di case e terreni: la tutela legale passiva. L’assicurazione non si limita a pagare se una richiesta di risarcimento è giustificata. Ti difende anche da richieste di risarcimento ingiustificate o eccessive, se necessario in tribunale.

Nel caso degli Schmidt, la compagnia assicurativa ha chiamato un esperto. Il suo giudizio: il danno interno all’albero non era visibile dall’esterno. La compagnia assicurativa ha difeso con successo la richiesta di risarcimento del vicino e ha pagato tutte le spese legali e peritali, pari a diverse migliaia di euro.

Caso 3: Il tetto che perde della comunità di proprietari

In un complesso residenziale di 20 appartamenti, alcune tegole del tetto si sono staccate inosservate durante l’inverno. Nessuno se n’è accorto. Poi arriva la pioggia battente. L’acqua si infiltra, penetra nel soffitto della mansarda e rovina l’arredamento di alta qualità della famiglia Lehmann. I danni ai mobili e all’elettronica, insieme alla necessità di asciugare l’edificio, ammontano a quasi 40.000 euro.

La società di gestione immobiliare segnala immediatamente il danno alla compagnia assicurativa dell’associazione dei proprietari di casa (WEG). Poiché il danno ha avuto origine dalla proprietà comune, la WEG è responsabile nel suo complesso.

L’assicurazione interviene e paga due volte:

- Liquidazione dei danni alla proprietà: copre l’intero danno alla proprietà della famiglia Lehmann.

- Assunzione dei costi di follow-up: paga l’asciugatura professionale per evitare costosi danni conseguenti come la muffa.

Se il condominio non fosse stato assicurato, l’importo del danno avrebbe dovuto essere ripartito tra tutti i 20 proprietari. Questo avrebbe comportato un contributo speciale inaspettato di 2.000 euro per ciascuna parte. Questi esempi chiariscono che un’attenta comparazione delle assicurazioni di responsabilità civile dei proprietari di casa e dei proprietari di terreni non è un lavoro di routine, ma un investimento assolutamente sensato per la sicurezza finanziaria della tua proprietà.

Come trovare la tariffa migliore per te

A prima vista, il mercato delle assicurazioni per la responsabilità civile dei proprietari di case e terreni può sembrare piuttosto confuso. Ogni fornitore pubblicizza punti di forza diversi e le tariffe spesso differiscono solo per piccoli ma importanti dettagli. Ma non preoccuparti: con la giusta strategia, puoi trovare sistematicamente la copertura più adatta a te e alla tua proprietà. Un confronto approfondito delle assicurazioni di responsabilità civile per la casa e il condominio è molto più di una semplice verifica dei prezzi: si tratta dell’intero pacchetto e della qualità che lo sostiene.

Il modo migliore per farlo è valutare l’esperienza dei professionisti. Per i proprietari di immobili, questa assicurazione è un must assoluto e i broker esperti sanno esattamente quali sono i fornitori realmente affidabili in caso di sinistro e che non sembrano solo buoni sulla carta. Secondo un’indagine condotta dai broker nel 2025, Haftpflichtkasse è in testa a questo proposito: con un impressionante 24,23% di menzioni, consolida la sua posizione di chiaro numero uno. Il suo punto di forza è soprattutto la rapidità nell’elaborazione delle richieste e delle polizze, per la quale ha ottenuto un punteggio massimo di 1,54. GEV Grundbesitzer si è affermata subito dopo con una forte ascesa al terzo posto.

Non è solo il prezzo a contare

Un premio vantaggioso è ovviamente interessante, ma in caso di emergenza sono determinanti fattori completamente diversi. Immagina di dover denunciare un sinistro con urgenza: quanto è facile contattare l’assicuratore? Quanto sarà facile e veloce risolvere il tuo problema? È proprio qui che si distingue il grano dalla pula.

La qualità del servizio in caso di sinistro non è una questione secondaria, ma il fulcro di qualsiasi polizza assicurativa. Un fornitore che è quasi impossibile da raggiungere al telefono o che fa passare inutilmente la pratica è solo causa di ulteriore stress quando i nervi sono già tesi.

Quindi, quando fai un confronto, tieni d’occhio questi aspetti del servizio. Le valutazioni indipendenti e i sondaggi dei broker, come quello appena citato, forniscono informazioni preziose su come un assicuratore si comporta realmente giorno per giorno. Per ottenere offerte specifiche, puoi inviare una richiesta non vincolante direttamente ai vari fornitori.

La tua lista di controllo personale per il confronto delle tariffe

Una struttura chiara ti aiuta a mantenere una visione d’insieme e a confrontare le offerte in modo equo. Usa la seguente lista di controllo come guida personale per esaminare sistematicamente i punti più importanti per te:

- Somma assicurata: la somma assicurata per danni a persone e cose è abbastanza alta? Oggi dovrebbe essere di almeno 50 milioni di euro per andare sul sicuro.

- Franchigia: La franchigia è adatta alla tua situazione finanziaria? Un importo troppo elevato può diventare rapidamente un peso in caso di sinistro.

- Rischi specifici: le fonti di pericolo particolari presenti nella tua proprietà, come un serbatoio di olio, un impianto fotovoltaico o progetti edilizi pianificati, sono davvero coperti?

- Servizio e disponibilità: esistono informazioni affidabili sulla qualità del servizio e sulla rapidità di liquidazione dei sinistri?

- Clausole importanti: l’assicuratore rinuncia all’eccezione di negligenza grave? È coperto anche il danno graduale?

- Rapporto qualità/prezzo: il premio annuale alla fine è in un rapporto equo con i benefici e i servizi che ricevi?

Armato di questa lista di controllo, potrai filtrare le offerte delle assicurazioni in modo mirato. Il nostro calcolatore di confronto di Finanz-Fox ti aiuta a confrontare le tariffe in modo trasparente. I nostri esperti ti aiuteranno anche a capire le clausole scritte in piccolo e a finalizzare la richiesta in modo rapido e digitale. E se sei interessato in generale al tema dei finanziamenti, nella nostra guida troverai preziosi consigli per una richiesta di prestito di successo.

Domande pratiche: cosa vogliono sapere i proprietari di immobili

Infine, ho raccolto alcune domande che mi capitano spesso nelle sessioni di consulenza. Vengono direttamente dalla pratica e spero che ti aiutino a chiarire gli ultimi punti interrogativi prima di prendere una decisione.

Come posso uscire dal mio vecchio contratto?

L’assicurazione di responsabilità civile per i proprietari di case e terreni è solitamente soggetta a un periodo di cancellazione di tre mesi fino alla scadenza del contratto. Questo è il classico. Se non si rispetta questa scadenza, spesso il contratto si protrae tacitamente per un altro anno: una pratica fastidiosa, ma comune.

Ma ci sono anche delle vie d’uscita. Hai un diritto speciale di cancellazione in due casi:

- Dopo un sinistro: indipendentemente dal fatto che la compagnia assicurativa abbia pagato o meno, hai un mese di tempo dopo la decisione per annullare il contratto.

- Se diventa più costoso: Se l’assicuratore aumenta il prezzo senza migliorare le prestazioni, puoi anche ritirare la polizza entro un mese dalla notifica.

Il mio appartamento per le vacanze conta davvero?

In questo caso è necessario fare un’attenta analisi. La risposta dipende molto dai dettagli del contratto e dal tipo di utilizzo. Una casa vacanze in Germania che utilizzi esclusivamente per te stesso potrebbe essere inclusa nella tua assicurazione di responsabilità civile.

Ma attenzione: non appena affitterai l’appartamento, anche se solo per poche settimane all’anno a ospiti in vacanza, dovrai assolutamente stipulare un’assicurazione separata per la responsabilità civile della casa e del proprietario del terreno. Solo questa copre i rischi derivanti dal continuo cambiamento degli inquilini. Quindi controlla bene le clausole, perché le regole sono spesso molto diverse, soprattutto per le proprietà all’estero.

Cosa devo fare se è successo davvero qualcosa?

Se il peggio dovesse accadere, il sangue freddo e l’azione giusta valgono tanto oro quanto pesano. Per evitare di mettere a rischio le tue richieste di risarcimento, è meglio seguire questa sequenza:

- Per prima cosa metti in sicurezza la situazione: Se qualcuno è ferito, presta ovviamente il primo soccorso. Altrimenti, assicurati che non succeda nient’altro.

- Registra tutto: Scatta delle foto del luogo del danno, memorizza i nomi e gli indirizzi di eventuali testimoni e scrivi brevemente come sono andate le cose.

- Segnala immediatamente il danno: Chiama la tua compagnia di assicurazione o segnala l’incidente online – e il più rapidamente possibile. Molto importante: non ammettere la colpa sul posto!

- Lascia che se ne occupino i professionisti: Inoltra tutte le lettere o le richieste di risarcimento direttamente alla tua compagnia assicurativa. Gli esperti della compagnia verificheranno le richieste di risarcimento e si occuperanno di tutto il resto.

Se rispetti questi punti, avrai il pieno appoggio del tuo assicuratore. Se vuoi saperne di più, puoi trovare ulteriori informazioni nei nostri articoli sul confronto delle tariffe.

Un “mi dispiace, è stata colpa mia” ben intenzionato sulla scena dell’incidente può costarti caro e farti perdere la copertura assicurativa. Dopotutto, la compagnia assicurativa ha il compito di difenderti da richieste di risarcimento ingiustificate. Quindi lascia sempre la valutazione legale a chi se ne intende.

Un confronto approfondito delle assicurazioni di responsabilità civile per la casa e per i terreni è e rimane il modo più intelligente per assicurare in modo ottimale la tua proprietà. Noi di Finanz-Fox possiamo aiutarti a districarti nella giungla delle tariffe e a trovare la polizza che fa per te. Proteggi la tua proprietà e il tuo futuro finanziario – facilmente online su https://www.finanz-fox.de.