Se devi decidere se finanziare o prendere in leasing la tua prossima auto, c’è una regola piuttosto semplice: il finanziamento significa che stai per diventare proprietario, ideale per un impegno a lungo termine. Il leasing è più simile al noleggio per un periodo di tempo. È perfetto per chi ama guidare l’ultimo modello ogni pochi anni e non vuole preoccuparsi di rivenderlo.

Quindi la scelta dipende essenzialmente da cosa è più importante per te: accumulare un patrimonio tangibile o godere della massima flessibilità con rate mensili spesso più vantaggiose.

Finanziamento o leasing: cosa mi conviene di più?

La domanda su come finanziare al meglio il prossimo grande acquisto, sia esso un’auto o un macchinario costoso, è una domanda che si pongono in molti. Finanziamento o leasing? Non esiste una risposta generalizzata giusta o sbagliata. Si tratta piuttosto di trovare la soluzione che si adatta perfettamente alla tua vita e alla tua situazione finanziaria.

Analizziamo l’intera questione senza ricorrere a un complicato gergo tecnico. La differenza principale si concentra su un’unica domanda: chi è il proprietario alla fine e chi si assume la relativa responsabilità?

La differenza fondamentale in poche parole

Il finanziamento è fondamentalmente un classico acquisto a rate. Accendi un prestito per comprare qualcosa, lo paghi a rate e quando l’ultima rata viene pagata, il bene è tuo. Da quel momento in poi, hai la massima libertà: Puoi convertirla, venderla o semplicemente continuare a guidarla per tutto il tempo che vuoi. Tuttavia, ti assumi anche il rischio di svalutazione.

Il leasing è un’altra cosa. In questo caso, noleggi il veicolo per un periodo di tempo concordato e paghi solo il suo utilizzo, per così dire. Le rate mensili sono quindi spesso molto più basse. Alla fine del periodo, dovrai semplicemente restituire l’auto. Semplice e senza complicazioni.

La considerazione fondamentale è: vuoi pagare per la proprietà o solo per l’utilizzo? La risposta a questa domanda è il primo e più importante passo della tua decisione.

Confronto diretto: finanziamento vs. leasing

Per darti una rapida panoramica, abbiamo confrontato direttamente i punti più importanti di entrambi i modelli. In questo modo potrai vedere a colpo d’occhio quali sono gli aspetti più importanti per te.

Confronto diretto tra finanziamento e leasing

Un confronto tra le caratteristiche principali del finanziamento e del leasing come aiuto iniziale per prendere una decisione rapida.

| Caratteristica | Finanziamento | Leasing |

|---|---|---|

| Proprietà | Con l’ultima rata diventi proprietario. | Tu sei solo l’utilizzatore, il veicolo rimane di proprietà del locatore. |

| Costi mensili | Le rate sono spesso più alte perché l’intero valore viene finanziato. | Le rate sono solitamente più basse, poiché viene pagata solo la perdita di valore. |

| Flessibilità | Piuttosto basso; una vendita anticipata può rivelarsi complicata. | Molto alto; basta passare a un nuovo modello alla fine del contratto. |

| Libertà di utilizzo | Completamente illimitato. Nessun limite chilometrico o regolamento per le conversioni. | Limitato dal chilometraggio e dalle condizioni concordate contrattualmente. |

| Responsabilità | La manutenzione, le riparazioni e l’ammortamento sono a tuo carico. | Meno responsabilità; spesso i pacchetti di servizi possono essere prenotati o addirittura inclusi. |

| Fine del contratto | Il veicolo è tuo. Puoi tenerlo, venderlo o regalarlo. | Restituzione del veicolo. Eventuali pagamenti aggiuntivi per danni o chilometri extra. |

Questa panoramica dovrebbe servire da bussola per i confronti più dettagliati che abbiamo preparato per te nelle sezioni successive. Se vuoi addentrarti ancora di più nel mondo delle opzioni di credito, troverai ulteriori informazioni preziose nei nostri articoli sul tema dei finanziamenti. In questo modo sarai ben equipaggiato per prendere la decisione giusta per te.

Uno sguardo più da vicino alle differenze principali

Quindi, le basi sono chiare. Ma ora entriamo nei dettagli, perché è qui che si separa il grano dalla pula. La decisione tra finanziamento e leasing è spesso determinata da piccoli aspetti che a prima vista sembrano poco evidenti, ma che possono finire per costare molto denaro o compromettere i tuoi piani.

Alla domanda “Finanziamento o leasing, cosa è meglio?” non si può rispondere in modo generico. Tutto dipende da ciò che è importante per te. Per scoprirlo, dobbiamo considerare non solo la rata mensile, ma anche il pacchetto complessivo di proprietà, i costi e la flessibilità.

Chi è il vero proprietario dell’auto? La questione della proprietà e della libertà

La differenza fondamentale, che influenza tutto il resto, è la questione della proprietà. Con il finanziamento, il veicolo è di tua proprietà un po’ alla volta. Ogni rata che paghi è come un altro tassello della tua proprietà fino a quando, dopo l’ultimo pagamento, il veicolo sarà completamente tuo.

E cosa significa in pratica? Libertà assoluta.

- Nessuna restrizione chilometrica: puoi guidare dove e quanto vuoi. Nessuno conta i chilometri.

- Non preoccuparti del valore residuo: certo, il deprezzamento è una tua preoccupazione. Ma alla fine non dovrai preoccuparti se una piccola ammaccatura o un graffio porteranno a costose detrazioni.

- La tua auto, le tue regole: Hai voglia di nuovi cerchi, di un colore diverso o di un aggiornamento tecnico? Fai pure! È di tua proprietà, puoi personalizzarla come vuoi.

Il mondo è diverso con il leasing. In questo caso sei praticamente solo il locatario. Paghi per utilizzare l’auto per un certo periodo di tempo. Sebbene questo ti sollevi dalle responsabilità, limita notevolmente la tua libertà.

La struttura dei costi: qual è la linea di fondo?

Una rata di leasing bassa su un manifesto pubblicitario fa un figurone, certo. Ma spesso è solo una mezza verità. Per fare un confronto davvero equo, dobbiamo considerare tutti gli elementi.

Nel caso di un finanziamento, solitamente un classico prestito rateale, il calcolo è abbastanza semplice: c’è il prezzo d’acquisto, un eventuale anticipo, l’importo del prestito, gli interessi e la rata mensile. Nel caso di un finanziamento balloon, alla fine è prevista anche una grossa rata finale, che fa scendere le rate mensili. Se vuoi approfondire l’argomento, puoi trovare tutto quello che c’è da sapere sui prestiti rateali nella nostra guida tutto quello che c’è da sapere sui prestiti rateali.

La rata di leasing è una struttura più complessa. Si compone di varie parti:

- La perdita di valore prevista per l’auto

- Costi amministrativi della società di leasing

- Una componente di interessi e, naturalmente, il margine di profitto.

Inoltre, spesso ci sono costi in agguato che vengono alla luce solo quando l’auto viene restituita. Può trattarsi di pagamenti aggiuntivi per ogni chilometro percorso in eccesso o di detrazioni per segni di utilizzo che vanno oltre la “normalità”.

A prima vista, il leasing sembra spesso più conveniente perché si paga solo la svalutazione. Il finanziamento sembra più costoso perché si paga l’intero valore del veicolo, ma alla fine della giornata si ottiene un ritorno tangibile.

I dati attuali mostrano quanto sia popolare il leasing. Uno studio di 2024 mostra che i locatari in Germania preferiscono contratti di 24 mesi con 10.000 chilometri all’anno. Sebbene il prezzo lordo medio di listino delle auto sia salito a 47.088 euro, le rate sono scese a una media di 295 euro. Particolarmente interessante: il 58% dei contratti è stato stipulato da privati, che hanno pagato in media solo 224 euro al mese. Puoi trovare altri interessanti approfondimenti sulle tendenze del leasing su leasingmarkt.de.

Flessibilità alla fine del contratto: benedizione o maledizione?

È proprio qui che il leasing è più vantaggioso: alla fine del periodo di validità, dovrai semplicemente restituire l’auto e, se lo desideri, passare direttamente a un modello nuovo di zecca. È l’ideale per chi vuole guidare sempre l’auto più recente e non vuole affrontare il problema di rivenderla.

Ma questa comodità ha un prezzo. La restituzione del veicolo è il momento più critico dell’intero contratto. Ogni graffio viene esaminato e, purtroppo, non sono rari i casi di pagamenti aggiuntivi elevati.

Il finanziamento offre un altro tipo di flessibilità. Non appena viene pagata l’ultima rata, l’auto è tua. Hai il pieno controllo: puoi continuare a guidarla, venderla privatamente o scambiarla come deposito per il prossimo proprietario. Il ricavato della vendita è interamente tuo. Sei tu a sostenere il rischio di vendita, ma sei anche tu a stabilire le regole del gioco.

Quando il leasing o il finanziamento sono convenienti per te

Non esiste una risposta generale alla domanda se sia meglio il leasing o il finanziamento. La decisione giusta dipende molto dalla tua situazione personale: Sei un privato con desideri individuali o un imprenditore che deve pensare in modo strategico e fiscale prima di tutto? Entrambi i metodi sono assolutamente giustificati, ma rispondono a esigenze completamente diverse.

Per i privati, la scelta è spesso una questione molto personale, a volte persino emotiva. Per le aziende, invece, si tratta di un calcolo commerciale molto accurato. È una questione di liquidità, di cifre di bilancio e di ottimizzazione intelligente del carico fiscale. Analizziamo i due scenari separatamente per fare un po’ di chiarezza.

Finanziamento o leasing come privato

Quando ti trovi di fronte a questa decisione come cliente privato, di solito tutto ruota intorno alla domanda centrale: proprietà o uso? Il desiderio di possedere veramente un’auto o un altro oggetto è un fattore importante per molti.

Il finanziamento è la via classica alla proprietà. È la soluzione giusta per te se:

- Pensa a lungo termine: vuoi guidare la tua auto per molti anni, ben oltre i tre o quattro anni tipici di un contratto di leasing.

- Ama la tua indipendenza: Nessun limite di chilometri, nessuna preoccupazione per i piccoli graffi che possono diventare rapidamente costosi quando restituisci il leasing – sei il capo di te stesso.

- Apprezza l’individualità: Vuoi personalizzare il tuo veicolo a tuo piacimento? Cerchi nuovi, rivestimenti speciali o aggiornamenti tecnici non sono un problema per la tua proprietà.

Il leasing, invece, si rivela ideale quando si privilegia la flessibilità e i costi assolutamente calcolabili. È la scelta perfetta se:

- vogliono regolarmente guidare l’ultima novità: Amano il profumo di un’auto nuova e vogliono sempre essere tecnologicamente aggiornati.

- Apprezza la sicurezza della pianificazione: Le rate mensili fisse, spesso abbinate a pacchetti di servizi, ti permettono di avere il pieno controllo dei costi. Nessuna brutta sorpresa.

- non vogliono preoccuparsi di rivendere l’auto: Al termine del contratto, dovrai semplicemente restituire l’auto e scegliere quella successiva. Risparmierai lo stress e il rischio di una vendita privata.

Il punto cruciale è quindi la questione della proprietà. Per molti, la sensazione che l’auto appartenga a loro è impagabile. Altri, invece, apprezzano la libertà del leasing proprio perché si rendono conto di quanto possa essere pesante la proprietà. In definitiva, si tratta di un compromesso personale tra la libertà della proprietà e la comodità del puro utilizzo. Se decidi per l’acquisto, nella nostra panoramica troverai diversi prestiti auto informazioni utili sui modelli di finanziamento più adatti.

Finanziamenti o leasing per aziende e lavoratori autonomi

Per i commercianti, i lavoratori autonomi e le aziende, l’attenzione si è spostata completamente. Qui non contano le emozioni, ma i fatti concreti della gestione aziendale. La scelta tra finanziamento e leasing ha un impatto diretto e tangibile sulla liquidità, sul bilancio e sul carico fiscale.

Per le aziende, il leasing è spesso più di una semplice alternativa di finanziamento: è uno strumento strategico per gestire la liquidità e ottimizzare la struttura del bilancio.

Per la maggior parte delle aziende, il leasing è semplicemente la scelta più intelligente. Le rate mensili del leasing possono essere immediatamente e completamente dedotte come spese operative, riducendo così direttamente il carico fiscale. Poiché il veicolo non figura tra le immobilizzazioni dell’azienda, il bilancio rimane snello. Questo migliora il rapporto di capitale proprio e quindi spesso anche l’affidabilità creditizia con le banche.

Il finanziamento, invece, significa che il veicolo deve essere capitalizzato come attività nel bilancio. Il veicolo viene poi ammortizzato in base alla sua vita utile ufficiale. Ciò significa che puoi dedurre solo l’ammortamento annuale (AfA) e gli interessi sul prestito, non l’intera rata. Questo vincola inutilmente il capitale e gonfia il bilancio.

Ecco un confronto diretto dei punti più importanti per le aziende:

| Aspetto | Leasing per aziende | Finanziamenti per le aziende |

|---|---|---|

| Trattamento fiscale | Le rate sono immediatamente e completamente deducibili come spese operative. | Solo l’ammortamento e gli interessi sono deducibili. |

| Effetto contabile | Bilancio neutro; il veicolo non compare tra le immobilizzazioni. | Il veicolo viene capitalizzato e il totale di bilancio aumenta. |

| Liquidità | Protegge la liquidità perché non c’è un prezzo di acquisto elevato. | Vincola il capitale o richiede l’accensione di un prestito. |

| Pianificabilità | Costi mensili fissi e facilmente calcolabili. | I costi possono anche essere pianificati, ma il peso sul bilancio è maggiore. |

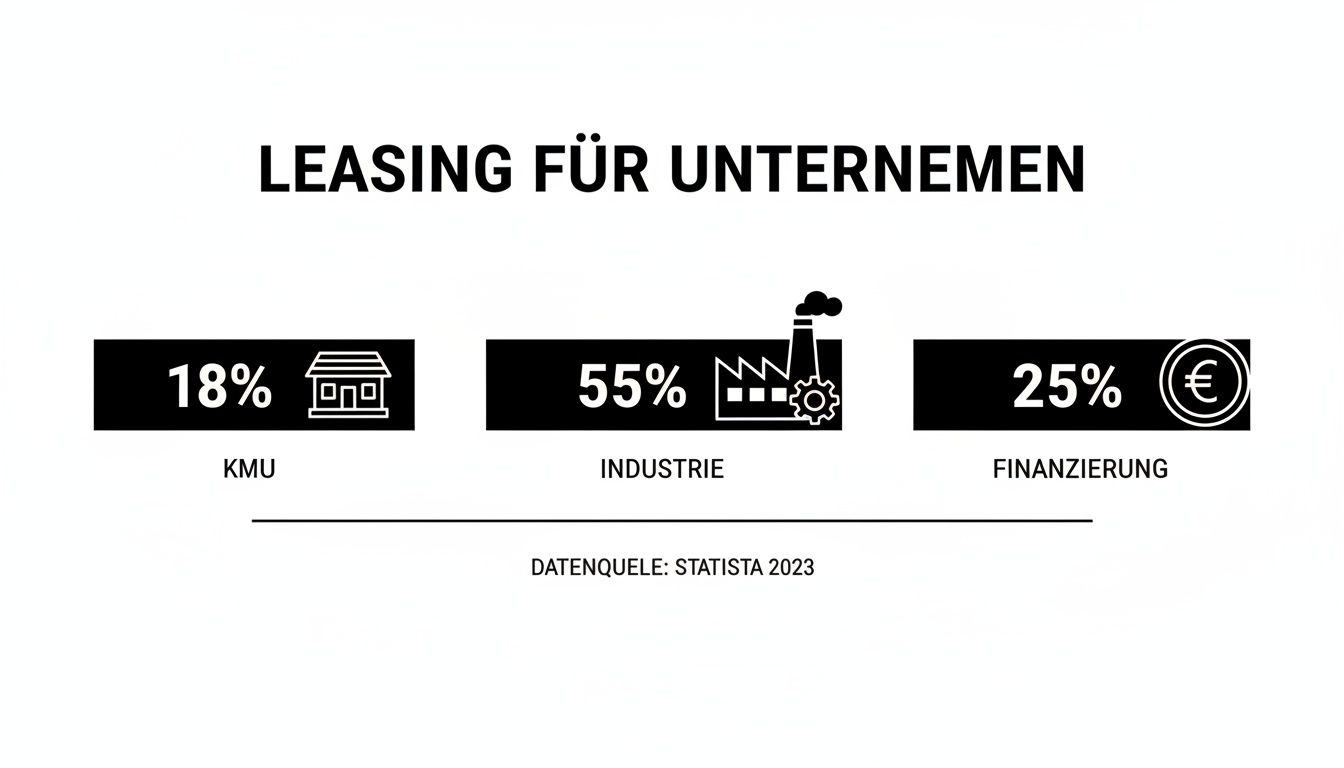

L’importanza del leasing per l’economia tedesca non deve essere sottovalutata. Uno studio di KfW ha dimostrato che un euro su quattro investito dalle piccole e medie imprese (PMI) passa attraverso il leasing: si tratta di ben 61 miliardi di euro. Mentre solo il 28% delle PMI ricorre ai prestiti bancari tradizionali, ben il 55% delle aziende con più di 50 dipendenti ricorre al leasing. Si tratta di un vero e proprio stabilizzatore per gli investimenti perché evita elevati pagamenti una tantum e protegge la liquidità.

Un confronto pratico dei costi con esempi

La teoria è una buona cosa, ma alla fine i numeri parlano la lingua più chiara. Per rispondere davvero alla domanda “Finanziamento o leasing, cosa è meglio?”, lasciamo da parte la grigia teoria e tuffiamoci nella pratica. Analizzeremo due scenari molto specifici per una tipica auto di fascia media con un prezzo di acquisto di 35.000€: uno sotto forma di finanziamento tradizionale e uno sotto forma di contratto di leasing.

Per il nostro confronto, ipotizziamo una durata identica di 36 mesi e un chilometraggio annuale di 15.000 chilometri. In questo modo ci assicuriamo che il confronto sia davvero tra mele e mele e che tu possa avere una percezione realistica dell’onere finanziario.

Scenario 1: Finanziamento tradizionale

Immagina di decidere di acquistare un’auto. Paghi un acconto di 5.000€ e finanzi i restanti 30.000€ con un prestito auto. Ipotizzando un tasso di interesse annuo effettivo del 5,0%, il risultato è una rata mensile di circa 899€ per una durata di 36 mesi.

I costi totali si suddividono come segue:

- Acconto: € 5.000

- Somma delle rate (36 x 899 €): 32.364 €

- Pagamento totale per il veicolo: €37.364

Al termine dei tre anni, l’auto è tua. Supponiamo che il valore residuo dell’auto dopo questo periodo sia ancora pari al 50% del prezzo di acquisto, ovvero un realistico valore di 17.500€. L’esborso finanziario effettivo – cioè la perdita di valore più gli interessi – ammonta quindi a 19.864€ (37.364€ – 17.500€).

Scenario 2: Il contratto di leasing

Passiamo ora al leasing. In questo caso, spesso non è richiesto alcun anticipo o solo un piccolo anticipo. Ipotizziamo un pagamento speciale una tantum di 2.000€ per mantenere interessanti le rate mensili. Una tipica offerta di leasing per questo veicolo potrebbe prevedere una rata mensile di 350€.

In questo caso il calcolo su 36 mesi è molto diverso:

- Pagamento speciale del leasing: € 2.000

- Somma delle rate (36 x 350 €): 12.600 €

- Pagamento totale per l’utilizzo puro: € 14.600

Al termine del contratto, dovrai semplicemente restituire l’auto. La perdita di valore è già inclusa nelle rate e quindi non è più un tuo problema. A prima vista, ovviamente, questa soluzione sembra molto più vantaggiosa. Ma è bene essere prudenti: I costi aggiuntivi per i chilometri extra o per i danni al momento della restituzione non sono ancora stati presi in considerazione.

La differenza decisiva sta nel risultato: con il finanziamento, dopo tre anni avrai in garage un valore patrimoniale di 17.500 euro. Con il leasing, forse spenderai meno, ma finirai a mani vuote.

Confronto dei costi in 3 anni per un’auto di fascia media

Per prendere una decisione equa, dobbiamo confrontare direttamente i costi totali e le spese effettive. La seguente tabella riassume il nostro esempio di calcolo e mostra la destinazione del denaro.

| Punto di costo | Finanziamento (esempio) | Leasing (esempio) |

|---|---|---|

| Anticipo/pagamento speciale | 5.000 € | 2.000 € |

| Rata mensile | 899 € | 350 € |

| Pagamento totale (36 mesi) | 37.364 € | 14.600 € |

| Valore residuo del veicolo | 17.500 € | 0 € |

| Spese reali (perdita di valore + costi) | 19.864 € | 14.600 € |

In questo esempio, il leasing sembra essere più economico di oltre 5.000 euro. Tuttavia, questo confronto è un po’ sbagliato perché ignora completamente la libertà di proprietà e i potenziali costi successivi del leasing. Se vendi l’auto finanziata dopo tre anni, il ricavato è tuo. Nel caso del leasing, un’incauta restituzione del veicolo può rapidamente azzerare il risparmio iniziale.

Tuttavia, la popolarità del leasing rimane inalterata nel mercato automobilistico. I dati attuali mostrano che quasi la metà di tutte le nuove immatricolazioni(48,4%) in Germania è in leasing o finanziata tramite acquisto a rate. Il volume totale del leasing per le autovetture ha raggiunto l’impressionante cifra di 50,14 miliardi di euro. Questo dato sottolinea quanto molte persone e aziende apprezzino la flessibilità delle rate senza l’onere della proprietà.

Questa infografica mostra in modo impressionante quanto il leasing sia utilizzato in particolare dalle aziende.

Le cifre indicano chiaramente che il leasing è uno strumento strategico fondamentale, soprattutto per le aziende più grandi, per mantenere moderne le loro flotte di veicoli e snelli i loro bilanci.

In definitiva, devi valutare cosa è più importante per te: il costo complessivo potenzialmente più basso e la convenienza del leasing, oppure la libertà e il valore a lungo termine della proprietà attraverso il finanziamento. Se stai prendendo in considerazione la strada del finanziamento, vale la pena di esaminare attentamente i termini e le condizioni. Puoi anche leggere la nostra guida su come trovare la migliore offerta con un confronto di prestiti.

La tua lista di controllo personale: Qual è il percorso giusto per te?

Ora hai a disposizione fatti, cifre e calcoli esemplificativi. Ma la domanda cruciale – finanziamento o leasing – può trovare una risposta definitiva solo se si guarda con onestà alle proprie esigenze. Questa lista di controllo è stata pensata per aiutarti a fare chiarezza.

Prenditi un momento per farlo. Esamina le seguenti domande punto per punto. Le tue risposte ti indicheranno la strada da seguire, perché si tratta di prendere una decisione di cui sarai soddisfatto per gli anni a venire.

Domanda 1: Che cosa significa per te la proprietà?

Questa è la domanda cruciale di questa decisione. Per molti, il pensiero di avere tra le mani un bene reale alla fine del contratto – che sia un’auto, una macchina o un costoso sistema informatico – è semplicemente incredibilmente importante.

- Quando la proprietà conta (per il finanziamento): Annuisci e pensi: “Certo, alla fine l’auto dovrebbe essere mia. Voglio poterla tenere, vendere o magari lasciare in eredità”. Allora il finanziamento è chiaramente la strada da percorrere. Si tratta di costruire un patrimonio.

- Quando l’attenzione è rivolta all’utilità (in direzione del leasing): I clienti tendono a pensare: “La proprietà è solo una zavorra che perde valore. Voglio solo guidare sempre l’ultimo modello senza preoccuparmi di tutto il resto”. Se questo è il tuo atteggiamento, allora il leasing ti si addice perfettamente.

Domanda 2: Quanto sei in grado di pianificare il tuo futuro?

In questo caso è necessario il realismo. Quanto sei in grado di stimare l’uso che farai dell’auto o della macchina nei prossimi anni? Da questo dipendono spesso costi imprevisti o addirittura la tua libertà.

In caso di leasing, il chilometraggio è il motivo più frequente per cui si pagano ingenti somme aggiuntive. Una valutazione onesta delle tue abitudini di guida ti eviterà una brutta sorpresa alla fine del contratto.

- Chilometraggio: percorri una distanza simile ogni anno, oppure un nuovo lavoro o un trasloco potrebbero scombussolare tutto? In questo caso il finanziamento ti dà la massima libertà. Con il leasing, invece, un calcolo preciso vale tanto oro quanto pesa.

- Manipolazione e usura: sei un tipo meticoloso o un graffio non è un problema per te? Con un’auto finanziata, sei tu stesso a decidere cosa si intende per normale usura. Nel caso di un veicolo in leasing, sarà un esperto a stabilirlo al momento della restituzione del veicolo.

Domanda 3: Quanto è importante per te la flessibilità?

La pianificazione della tua vita è un punto cruciale. Vuoi impegnarti a lungo o preferisci rimescolare le carte ogni tot anni?

- Voglia di novità: ami il progresso tecnico e vuoi guidare l’ultimo modello ogni due o tre anni senza doverti preoccupare di rivenderlo? È proprio questa la promessa principale del leasing.

- Sicurezza e longevità: consideri la tua auto come una fedele compagna per molti anni e non vuoi dover prendere una nuova decisione non appena il contratto scade? Allora il finanziamento ti offre la stabilità che cerchi.

Dopo aver riflettuto su questi punti, dovrebbe emergere lentamente un quadro chiaro. Non esiste un “meglio” o un “peggio” generalizzato: esiste solo un “più adatto” o “meno adatto” alla tua situazione personale.

Se il finanziamento è l’opzione migliore per te, il passo successivo è assicurarti le condizioni migliori. Scopri nella nostra guida quali sono i consigli e trucchi per una richiesta di prestito di successo sono davvero utili.

Finanziamento o leasing: cos’altro c’è da sapere

Ora che abbiamo fatto luce sulle principali differenze tra finanziamento e leasing, spesso sorgono domande dettagliate che possono essere decisive nella vita di tutti i giorni. Infine, vediamo di chiarire alcune delle domande più frequenti che incontriamo più volte nella pratica.

Queste risposte dal campo dovrebbero eliminare le ultime incertezze e aiutarti a prendere una decisione che sia giusta a lungo termine.

In che modo il finanziamento e il leasing influenzano il mio rating creditizio?

Entrambi i metodi – finanziamento e leasing – lasciano tracce presso le agenzie di credito come lo SCHUFA, ma il tipo di traccia è diverso. Un classico prestito per finanziamento viene inserito come una normale passività. Se paghi sempre le rate in tempo, questo può anche avere un effetto positivo sul tuo punteggio. Questo dimostra che sei un partner contrattuale affidabile.

Anche un contratto di leasing viene segnalato, ma con una ponderazione diversa. Viene considerato più come un obbligo di pagamento regolare, paragonabile all’affitto. Dal momento che non stai acquistando una proprietà, un contratto di leasing generalmente grava meno sul tuo rating di credito rispetto a una linea di credito di importo elevato.

E se volessi uscire prima dal contratto?

Sinceramente? Un’uscita anticipata è un affare complicato e solitamente costoso con entrambi i modelli. Nel caso del finanziamento, puoi ovviamente rimborsare il prestito per intero in qualsiasi momento. Tuttavia, quasi sempre la banca applica una commissione per il rimborso anticipato per compensare gli interessi persi.

Non puoi semplicemente annullare un contratto di leasing. La soluzione più comune, ma spesso laboriosa, è il subentro nel contratto di leasing. Ciò significa che devi trovare qualcuno che si occupi del tuo contratto alle condizioni esistenti. Tuttavia, il funzionamento di questa soluzione dipende sempre dall’accordo del locatore: non c’è alcuna garanzia.

Che si tratti di finanziamento o di leasing: Stai assumendo un impegno a lungo termine. Entrambe le opzioni non prevedono una facile uscita di sicurezza. Dovresti tenerlo a mente fin dall’inizio.

A cosa devo prestare attenzione nei costi “nascosti”?

Le clausole scritte in piccolo possono trasformare rapidamente una tariffa vantaggiosa in un affare costoso. Con un finanziamento, l’intera faccenda è ancora abbastanza gestibile. In questo caso devi prestare attenzione alle eventuali spese di gestione e alle condizioni esatte dell’assicurazione sul debito residuo opzionale.

Quando si tratta di leasing, l’elenco delle potenziali insidie è più lungo e richiede un occhio di riguardo:

- Chilometri extra: Ogni chilometro percorso in più rispetto a quanto concordato finirà per costarti caro. Fai un calcolo realistico!

- Risarcimento per il valore ridotto: graffi, ammaccature o macchie che vanno oltre i normali segni d’uso possono comportare un pagamento aggiuntivo molto oneroso al momento della restituzione.

- Requisiti assicurativi: I locatori spesso richiedono una costosa assicurazione completa, a volte anche con un impegno di garage fisso.

Quindi vale davvero la pena di esaminare i dettagli del contratto punto per punto per evitare un brusco risveglio alla fine.

Hai valutato tutti i fatti e il finanziamento flessibile sembra essere l’opzione giusta per te? Finanz-Fox è qui per aiutarti a trovare il prestito giusto per il tuo progetto. Il nostro calcolatore di prestiti trasparente ti permette di valutare diverse opzioni per scoprire l’offerta migliore per la tua situazione. Inizia subito il confronto e fai un grande passo avanti verso la realizzazione dei tuoi progetti.

Trova subito il tuo prestito ideale su https://www.finanz-fox.de.