Se vuoi realizzare il sogno di possedere una casa di proprietà, c’è una domanda che non puoi evitare: Come faccio a finanziare il tutto alle migliori condizioni possibili? Il modo più diretto per farlo è fare un confronto approfondito dei tassi di interesse dei mutui. Invece di accettare la prima offerta migliore della banca della tua casa, puoi risparmiare migliaia, spesso anche decine di migliaia di euro sull’intera durata effettuando un’analisi mirata. Anche minime differenze nei tassi di interesse sulla carta possono avere un enorme impatto finanziario nella pratica.

Perché il confronto dei tassi d’interesse è fondamentale per i mutui ipotecari

L’acquisto di un immobile è probabilmente una delle decisioni finanziarie più importanti della vita. Comprensibilmente, molti potenziali proprietari si concentrano quasi esclusivamente sul prezzo di acquisto dell’immobile stesso. Tuttavia, un fattore di costo altrettanto decisivo viene spesso messo in secondo piano: i tassi di interesse. Tuttavia, un’attenta comparazione dei tassi di interesse non è solo una formalità, ma una necessità finanziaria che darà forma al tuo budget per gli anni a venire.

Immagina per un attimo di aver bisogno di un prestito di 300.000 euro. Una prima offerta prevede un interesse del 3,8%, un’altra, che ricevi dopo un accurato confronto, è del 3,3%. A prima vista, questa differenza di 0,5 punti percentuali può non sembrare sconvolgente. In realtà, però, la situazione è molto diversa.

Il potere dei piccoli numeri

Questa apparentemente piccola differenza si traduce in un risparmio annuo di interessi pari a 1.500€. Su un periodo di dieci anni a tasso fisso, questo importo si aggiunge a ben 15.000€. Si tratta di denaro che potresti utilizzare per pagare le rate non previste, per una nuova cucina o semplicemente per la tua qualità di vita in generale.

Le attuali condizioni di mercato rendono questo intervallo fin troppo chiaro. A seconda del tasso d’interesse fisso e del rapporto prestito/valore, i tassi d’interesse per l’edilizia di punta oscillano attualmente tra il 3,38% e il 4,13% effettivo all’anno. Un confronto dei dati Finanztip mostra che, anche a parità di rating e di regione, i tassi di interesse possono variare di 0,5 punti percentuali, il che equivale a decine di migliaia di euro per un mutuo di 300.000 euro in dieci anni. Per maggiori informazioni sull’andamento dei tassi di interesse, consulta questa pagina sui tassi di interesse dei mutui.

Non solo il tasso di interesse

Tuttavia, un confronto davvero valido va oltre il semplice valore percentuale. Ti aiuta a trovare le condizioni che corrispondono esattamente alla tua situazione di vita. Le opzioni di rimborso flessibili o la possibilità di rimborsi gratuiti non programmati possono avere lo stesso valore di un decimo di punto percentuale in meno di interessi.

Il miglior tasso di interesse è sempre quello che meglio si adatta alla tua pianificazione personale e alla tua situazione finanziaria. Un buon confronto tiene quindi conto non solo delle cifre, ma anche della flessibilità del contratto.

Questa guida ti prende per mano e ti conduce passo dopo passo attraverso il processo. Chiariamo quali sono i fattori che influenzano realmente il tuo tasso di interesse e come valutare correttamente le offerte senza confrontare le mele con le pere. Tra l’altro, il principio di ottenere un vantaggio attraverso una comprensione più approfondita delle spese si applica a molti settori. Scopri, ad esempio, come puoi capire e risparmiare sui costi anche in altri settori.

Con le giuste informazioni, puoi prendere una decisione informata e soprattutto conveniente per la tua casa. Puoi anche leggere perché vale sempre la pena fare un confronto quando si tratta di un finanziamento immobiliare nel nostro articolo correlato: https://www.finanz-fox.de/immobilienfinanzierung-warum-ein-vergleich-sich-lohnt/

Interessi a debito e interessi effettivi: cosa conta davvero

Chiunque sia alla ricerca di un mutuo si troverà subito di fronte a due termini: tasso debitore e tasso di interesse effettivo. Sembrano simili, ma la piccola differenza tra loro determina il costo effettivo del tuo mutuo. È assolutamente fondamentale conoscere questa differenza prima di confrontare due offerte.

Il tasso di interesse debitore, precedentemente noto come tasso di interesse nominale, è più o meno il prezzo puro che la banca applica per il denaro preso in prestito. Indica solo il costo degli interessi sul debito residuo. Naturalmente, molti fornitori pubblicizzano il tasso di prestito più basso possibile, perché a prima vista la cifra sembra semplicemente imbattibile.

Ma ad essere onesti, questo valore rappresenta solo una metà della verità. Un altro valore entra in gioco per comprendere l’effettivo onere finanziario.

Perché il tasso di interesse effettivo è la bussola migliore

Il TAEG è la cifra a cui devi prestare veramente attenzione. È molto più onesto perché include la maggior parte dei costi accessori del finanziamento oltre al tasso di interesse. È persino richiesto dalla legge per essere utilizzato quando si confrontano i prestiti, e per una buona ragione.

In genere, il tasso di interesse effettivo include costi come questi:

- Spese di elaborazione (rare al giorno d’oggi, ma esistono ancora)

- Eventuali commissioni di intermediazione

- Spese di gestione del conto di prestito

- La compensazione dell’ammortamento, che influisce sull’onere degli interessi

Non farti ingannare da un tasso di interesse basso. Solo il tasso d’interesse effettivo permette di fare un vero confronto, perché rivela già la maggior parte dei costi aggiuntivi. Se lo ignori, finirai per pagare di più.

Immagina il seguente scenario: La banca A ti alletta con un tasso di prestito del 3,5%, ma addebita una pesante commissione di elaborazione. La Banca B offre un tasso di prestito “peggiore” del 3,6% sulla carta, ma rinuncia completamente a tali commissioni. Tirando le somme, il tasso di interesse effettivo della Banca A potrebbe essere del 3,75%, mentre la Banca B ha un’offerta più vantaggiosa del 3,65%.

I costi nascosti che nemmeno il tasso di interesse effettivo evidenzia

Per quanto il tasso di interesse effettivo sia informativo, non è una cifra onnicomprensiva. Alcuni fattori di costo vengono tralasciati e possono rendere il tuo finanziamento più costoso del previsto. Per questo motivo è bene leggere attentamente le clausole in piccolo e fare attenzione a questi fattori:

- Interessi di impegno: questi interessi sono dovuti se non si preleva l’intero ammontare del prestito entro un certo periodo (spesso da 3 a 12 mesi). Si tratta di una trappola di costi comune, soprattutto per le nuove costruzioni.

- Costi per l’iscrizione al catasto: Le spese notarili e catastali vengono sempre aggiunte.

- Costi di valutazione: a volte la banca richiede una commissione per la valutazione del tuo immobile.

- Supplementi per pagamenti parziali: Se il pagamento viene effettuato a rate, ad esempio in base allo stato di avanzamento dei lavori, è possibile che si verifichino dei costi aggiuntivi.

Un buon confronto tra i tassi di interesse dei mutui significa quindi: prendere il tasso di interesse effettivo come punto di partenza, ma chiedere specificamente tutti gli altri costi possibili. Solo così potrai farti un’idea dei costi totali reali. Puoi trovare altri consigli pratici a questo proposito nel nostro articolo sul confronto dei tassi d’interesse.

Quali fattori determinano il tuo tasso di interesse personale

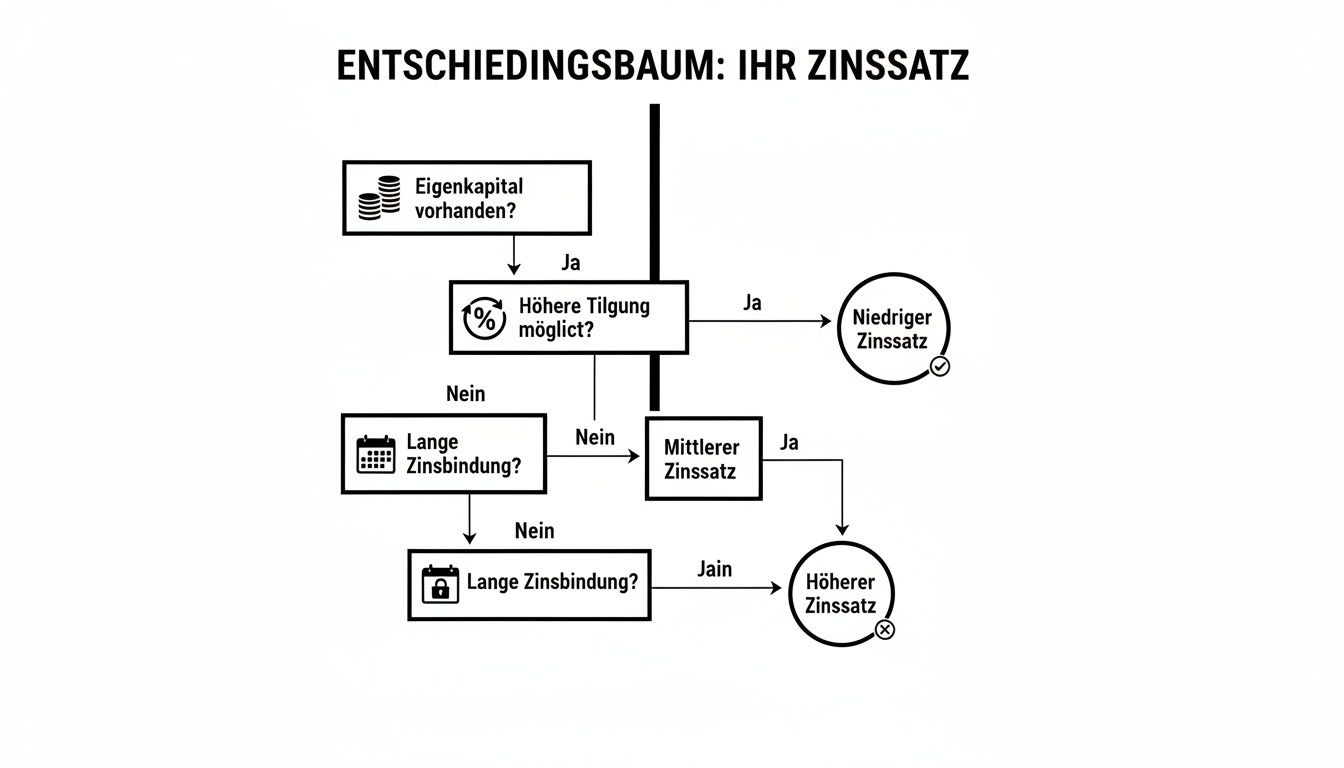

Quando confronti i tassi dei mutui, ti rendi subito conto che non esiste un unico tasso di interesse che vada bene per tutti. La tua offerta personale è più che altro un risultato personalizzato che si basa su diversi fattori chiave. Puoi pensare che sia come uno chef che prepara un piatto con vari ingredienti: la banca mescola questi fattori per valutare il rischio e quindi il tuo tasso di interesse.

L’aspetto positivo è che questi parametri non sono specifiche rigide, ma leve attive. Se capisci come funzionano, puoi migliorare la tua posizione di partenza in modo mirato e spesso ottenere condizioni decisamente migliori. Diamo un’occhiata più da vicino ai quattro pilastri più importanti del tuo finanziamento.

Tassi di interesse fissi: sicurezza contro flessibilità

Il tasso d’interesse fisso determina per quanto tempo il tasso d’interesse concordato rimane invariato per te – sono comuni periodi di 10, 15 o 20 anni. Può essere considerato il tuo scudo protettivo contro l’aumento dei tassi di interesse sul mercato. Un tasso di interesse fisso lungo ti dà la massima sicurezza di pianificazione perché la rata mensile rimane assolutamente costante per un periodo così lungo.

Tuttavia, questa sicurezza ha un prezzo. Le banche spesso applicano un piccolo premio per la promessa di un tasso di interesse fisso. Un finanziamento con un tasso d’interesse fisso di 20 anni avrà quindi un tasso d’interesse leggermente più alto rispetto a uno di soli 10 anni. La scelta giusta dipende molto dall’attuale panorama dei tassi di interesse e dalla tua personale propensione al rischio.

- Lungo periodo di interessi fissi (15+ anni): È la scelta ideale nelle fasi di basso interesse per assicurarsi condizioni favorevoli per l’eternità. Particolarmente consigliata per chi è orientato alla sicurezza e non vuole avere brutte sorprese quando si tratta di un finanziamento successivo.

- Breve periodo di interessi fissi (5-10 anni): Un’opzione nelle fasi ad alto tasso di interesse se stai ipotizzando che i tassi di interesse scenderanno di nuovo in futuro. Questa opzione ti offre una maggiore flessibilità, ma comporta il rischio di un finanziamento successivo molto più costoso se i tassi di interesse dovessero aumentare.

Il rapporto prestito/valore: Il tuo patrimonio netto come leva finanziaria

Il rapporto prestito/valore è una delle cifre chiave più importanti per la banca. Descrive semplicemente il rapporto tra l’importo del prestito e il valore della tua proprietà, espresso in percentuale. Maggiore è il patrimonio netto, minore è il rapporto prestito/valore e, logicamente, minore è il rischio per la banca. Questo minor rischio viene ricompensato direttamente con un miglior tasso d’interesse.

Un elevato rapporto di capitale proprio è la leva più forte per ottenere un tasso di interesse elevato. Quando il rapporto prestito/valore scende al di sotto del 90%, dell’80% o del 60%, i tassi d’interesse subiscono spesso delle forti impennate.

Poche migliaia di euro in più di patrimonio netto possono farti superare questa soglia magica e farti risparmiare una quantità considerevole di interessi nel corso degli anni. Vale quindi la pena di verificare prima con molta attenzione se tutte le fonti di capitale proprio (risparmi, contratti di risparmio della società edilizia, titoli) sono state realmente esaurite.

L’importo del rimborso: il turbo della libertà dal debito

Il tasso di ammortamento iniziale determina la velocità di rimborso del prestito. Naturalmente, un tasso di ammortamento più elevato comporta inizialmente una rata mensile più alta. Tuttavia, riduce il debito residuo molto più velocemente. Il risultato è che pagherai molti meno interessi per l’intera durata e sarai libero dal debito molto prima.

Soprattutto in tempi di bassi tassi di interesse, un ammortamento iniziale di almeno il 2%, o meglio ancora del 3%, è altamente consigliato. Un rimborso basso di appena l’1% può sembrare allettante a prima vista perché la rata è così bassa. Tuttavia, allunga la durata a oltre 35 anni e fa lievitare enormemente i costi degli interessi.

La tabella seguente utilizza l’esempio di un prestito di 300.000 euro con un interesse del 3,5% per mostrare l’impatto del tasso di ammortamento.

Come il tasso di ammortamento influisce sui tuoi costi di interesse

| Ammortamento iniziale | Rata mensile | Debito residuo dopo 10 anni | Interessi pagati dopo 10 anni |

|---|---|---|---|

| 1 % | 1.125,00 € | 263.818 € | 98.818 € |

| 2 % | 1.375,00 € | 227.636 € | 95.136 € |

| 3 % | 1.625,00 € | 191.455 € | 91.455 € |

Puoi vedere chiaramente che un rimborso più alto non solo porta a un debito residuo molto più basso, ma fa anche risparmiare sui costi degli interessi, anche solo nei primi dieci anni.

Il tuo rating: il fondamento della fiducia

Infine, ma non meno importante, la tua situazione finanziaria personale – il tuo rating creditizio– gioca un ruolo decisivo. La banca verifica molto attentamente la tua affidabilità come mutuatario. Un reddito stabile e alto, un lavoro sicuro e un rapporto SCHUFA pulito valgono oro in questo caso.

Questo ha un effetto positivo sul tuo rating di credito agli occhi della banca:

- Un contratto di lavoro a tempo indeterminato (preferibilmente al di fuori del periodo di prova)

- Un reddito familiare elevato e regolare

- Nessuna voce SCHUFA negativa

- Poco o nessun altro credito al consumo

Prima di ottenere offerte, dovresti organizzare le tue finanze e magari cancellare prestiti inutili o carte di credito non utilizzate. Una buona preparazione può tradursi direttamente in una migliore offerta di tassi di interesse. Puoi trovare consigli completi per ottimizzare la tua richiesta nella nostra guida sui trucchi per una richiesta di prestito di successo.

Confronta le offerte: Questa strategia ti aiuterà a trovare il miglior pacchetto complessivo.

Ok, hai capito la teoria. Ora sai quali sono le leve decisive per un mutuo. Ma come procedere nella pratica quando le prime offerte sono sul tavolo? Ora si fa sul serio e una buona strategia vale tanto oro quanto pesa. Non si tratta solo di inseguire il tasso d’interesse più basso, ma di trovare il pacchetto più adatto a te e alla tua vita.

Il primo passo è una preparazione adeguata. Prima di lanciarti in un calcolatore di confronto come quello di Finanz-Fox, hai bisogno di una solida base di dati. Tieni tutto pronto: una prova di reddito, una dichiarazione onesta del tuo capitale e un rapporto SCHUFA aggiornato. Quanto più accurati saranno i tuoi dati fin dall’inizio, tanto più affidabili saranno le prime indicazioni sui tassi di interesse che riceverai.

Più di un semplice numero sulla carta

Non appena arrivano le prime offerte, inizia il vero lavoro di investigazione. Molte persone commettono il classico errore di guardare solo il tasso di interesse effettivo. Ma un’offerta eccellente è molto più di questo. È il mix perfetto di un tasso d’interesse equo e di condizioni flessibili contenute nelle clausole scritte in piccolo. A volte un tasso di interesse che sembra leggermente più alto a prima vista è una scelta di gran lunga migliore nel lungo periodo.

Questo grafico va al cuore della questione e mostra le tre leve più importanti che le banche utilizzano per stabilire il tuo tasso di interesse. Questa è la base di ogni buon confronto.

Puoi notare immediatamente che il patrimonio netto, l’ammortamento e i tassi di interesse fissi sono direttamente collegati tra loro. Insieme formano le fondamenta su cui si basano le tue condizioni.

Per non perdere la visione d’insieme, ti serve un sistema. Una semplice tabella di confronto può fare miracoli quando si tratta di confrontare le offerte in modo equo e trasparente.

La lista di controllo definitiva per il confronto delle offerte

Questa tabella è il tuo strumento più importante. Ti costringe a guardare oltre il semplice tasso di interesse e a valutare le offerte nel loro complesso. Prenditi il tempo necessario per compilare con cura la tabella per ogni offerta.

Lista di controllo per un confronto completo delle offerte

| Criterio | Offerta A (es. banca della casa) | Offerta B (ad es. fornitore online) | Offerta C (tramite intermediario) |

|---|---|---|---|

| Tasso d’interesse annuo effettivo | 3,75 % | 3,85 % | |

| Rata mensile | 1.350 € | 1.375 € | |

| Opzione di rimborso speciale | Nessuna opzione gratuita | Fino al 5% dell’importo del prestito all’anno senza costi aggiuntivi | |

| Variazione del tasso di rimborso | Non è possibile | 2 volte gratis durante il periodo | |

| Interessi di impegno | 0,25% p.m. dopo 3 mesi | 0,25% p.m. dopo 9 mesi | |

| Tasse (totale) | |||

| Debito residuo alla fine del periodo di interessi fissi |

Questa struttura ti aiuta a riconoscere i veri punti di forza e di debolezza di un’offerta e a prendere una decisione informata e obiettiva.

Uno scenario tipico della pratica

Immaginiamo il tutto in termini concreti. Confronta le offerte A e B della tabella. A prima vista, la situazione sembra chiara: l’offerta A offre il 3,75%, mentre l’offerta B il 3,85%. Chi non sceglierebbe il tasso di interesse più vantaggioso? Ma, come spesso accade, il diavolo si nasconde nei dettagli.

L’offerta B ti dà la libertà di rimborsare ogni anno fino al 5% dell’importo del prestito, in modo completamente gratuito. Quindi, se sei in attesa di un aumento di stipendio, di un bonus o magari di una piccola eredità, puoi ridurre notevolmente il tuo debito residuo e risparmiare migliaia di euro di interessi. L’offerta A non offre questa flessibilità.

E c’è di più: con l’offerta B puoi modificare il tasso di rimborso due volte gratuitamente. Questo è un vantaggio inestimabile se la vita non va secondo i piani. Che si tratti di un congedo parentale, di un cambio di lavoro o di una spesa imprevista, puoi abbassare temporaneamente la rata e aumentarla di nuovo in un secondo momento.

Un tasso di interesse basso non vale nulla se il contratto ti costringe in un rigido corsetto. La vera flessibilità è spesso la moneta più difficile dell’ultimo decimo di punto percentuale dei tassi di interesse.

Un altro punto dolente, soprattutto per le nuove costruzioni: gli interessi passivi. Con l’offerta B, hai ben nove mesi di tempo prima che la banca voglia vedere i soldi per le parti del mutuo che non sono state utilizzate. Si tratta di sei mesi in più rispetto all’offerta A. Con i consueti ritardi nella costruzione, questo può farti risparmiare rapidamente centinaia di euro.

In questo caso, l’offerta B sarebbe la scelta più saggia e soprattutto più sicura per la maggior parte delle persone, anche se il tasso di interesse è leggermente più alto. Perché questo prestito si adatta alla tua vita, e non il contrario.

Per approfondire l’argomento e affinare le tue capacità di confronto, ti consigliamo la nostra ulteriore guida, che spiega come confrontare i prestiti in modo semplice. Dopotutto, un approccio sistematico è e rimane il modo più sicuro per trovare un finanziamento adeguato.

Errori tipici quando si confrontano i tassi d’interesse e come evitarli in modo elegante

Nel percorso che ti porterà a possedere una casa di proprietà, è naturale che tu voglia fare tutto nel modo giusto, soprattutto quando si tratta di finanziamenti. Ma quando si tratta di confrontare i tassi di interesse, ci sono alcune classiche insidie che possono trasformare rapidamente un sogno in un costoso incubo. La cosa positiva è che se le conosci, puoi facilmente evitarle.

Probabilmente l’errore più grande è quello di fidarsi ciecamente della propria banca. Certo, il consulente ti conosce da anni, ma quando si tratta di mutui ipotecari, questa fedeltà raramente viene ricompensata con le migliori condizioni. La banca di fiducia ha solo i propri prodotti sullo scaffale e semplicemente ignora il resto del mercato.

Un confronto chiaro, ad esempio tramite piattaforme come Finanz-Fox, spesso lo rivela: Altre banche o fornitori specializzati offrono tassi di interesse significativamente migliori. Nel corso degli anni, si parla rapidamente di un risparmio di diverse decine di migliaia di euro.

Non solo il tasso d’interesse: cosa conta davvero?

Un altro errore molto umano è quello di concentrarsi esclusivamente sul tasso di interesse effettivo più basso. Ma una sola cifra non è sufficiente per fare una buona offerta. A volte le condizioni contrattuali flessibili valgono altrettanto: è fin troppo facile trascurarle quando ci si concentra ostinatamente sulla percentuale.

Per questo motivo, osserva attentamente questi dettagli cruciali nelle clausole scritte in piccolo:

- Opzioni di rimborso speciali: Ti è consentito utilizzare denaro inaspettato, come il pagamento di un bonus o una piccola eredità, per liberarti dei tuoi debiti più velocemente e senza interessi di mora?

- Variazione del tasso di rimborso: il contratto ti dà la libertà di modificare la rata mensile se qualcosa cambia nella tua vita?

- Periodo libero da impegni: quanto tempo ti concede la banca per utilizzare il prestito prima di addebitare le spese? Un buffer di 6-12 mesi vale oro, soprattutto per le nuove costruzioni.

Un’offerta che magari costa lo 0,1% in più, ma che ti permette di ottenere rimborsi gratuiti non programmati del 5% all’anno, potrebbe essere la decisione più saggia. Questa flessibilità è un jolly inestimabile che ti ripaga a lungo termine.

I tassi di interesse fissi e i costi invisibili

Un terzo errore, spesso grave, è quello di scegliere un tasso di interesse fisso troppo breve solo perché i tassi di interesse sono bassi al momento. Se ti impegni solo per cinque o dieci anni per spingere il tasso di interesse al ribasso un’ultima volta, stai correndo un rischio enorme. Se i tassi di interesse salgono alle stelle alla fine di questo periodo, il finanziamento successivo sarà una brutta sorpresa e potrebbe mandare in fumo tutto il tuo budget. È meglio assicurarsi buone condizioni per 15 anni o più.

Infine, ma non meno importante, i costi accessori. Sono quasi sempre sottovalutati. Il notaio, il catasto, l’imposta di trasferimento del terreno e forse l’agente immobiliare: questi costi possono raggiungere il 10-15% del prezzo di acquisto. Di solito questi soldi devono essere attinti direttamente dal capitale proprio. Se fai una pianificazione troppo rigida, corri il rischio che l’intero finanziamento venga annullato. Un calcolo realistico di queste voci è quindi essenziale. Puoi trovare maggiori informazioni sui vari modelli di finanziamento nella nostra guida sull’arte del finanziamento e sui prestiti rateali.

Domande frequenti sul confronto dei tassi di interesse

Chiunque cerchi di confrontare i tassi di interesse dei mutui si troverà sempre di fronte alle stesse domande cruciali. È del tutto normale. Qui ho riassunto per te i punti più frequenti della mia esperienza di consulenza: brevi, chiari e diretti al punto.

Quando è il momento migliore per confrontare i tassi di interesse?

Inizia a guardarti intorno non appena l’idea di possedere una casa di proprietà inizia a prendere forma. Ti consiglio di farti un’idea iniziale del mercato da sei a dodici mesi prima di pianificare l’acquisto o la costruzione. In questo modo potrai renderti conto della direzione che prenderà il tuo viaggio.

Le cose si fanno davvero serie da quattro a otto settimane prima della firma del contratto. Questo è il momento di ottenere offerte vincolanti e aggiornate. Un piccolo consiglio: se vuoi assicurarti i tassi di interesse di oggi per un progetto futuro, un prestito a termine potrebbe essere un’opzione intelligente. In questo modo si crea una sicurezza di pianificazione.

L’errore classico? Iniziare troppo tardi. Se hai poco tempo a disposizione, tendi ad accettare la prima offerta che arriva e spesso trascuri costose insidie. Prenditi il tempo che ti serve: è in gioco il tuo futuro finanziario.

L’ubicazione dell’immobile ha un ruolo nei tassi di interesse?

Sì, assolutamente. Il luogo in cui si trova la casa dei tuoi sogni è un fattore importante per la banca. Le banche valutano il rischio non solo in base alla tua affidabilità creditizia personale, ma anche in base all’andamento del mercato immobiliare nella rispettiva regione. Nelle metropoli in piena espansione e con prezzi stabili, il rischio per la banca è minore.

Perché? È semplice: l’immobile è la garanzia del prestito. Se si vende bene in caso di emergenza, la banca è più tranquilla. Nelle regioni strutturalmente deboli, dove i prezzi possono anche scendere, la banca può aggiungere un piccolo premio di rischio al tasso di interesse. Ecco perché il codice postale è una delle prime domande di qualsiasi calcolatore di interessi.

Posso semplicemente cambiare banca con il mio attuale finanziamento?

In teoria sì, ma in pratica non è quasi mai una buona idea. Se vuoi uscire dal contratto mentre il tasso di interesse è fisso, la banca ti chiederà una pesante penale per il rimborso anticipato. Questa somma è spesso così alta da annullare qualsiasi vantaggio in termini di tasso di interesse con un nuovo fornitore.

Il confronto tra i tassi di interesse diventa nuovamente interessante solo verso la fine del periodo di interessi fissi. Dovresti iniziare a ricevere offerte per un finanziamento successivo almeno 12-24 mesi prima della scadenza. Passare a una nuova banca è spesso molto più vantaggioso che accettare ciecamente l’offerta di proroga della tua banca di fiducia.

In che modo un intermediario mi avvantaggia rispetto al rivolgersi direttamente alla mia banca?

Immagina una situazione del genere: La tua banca ha solo i suoi prodotti sullo scaffale. Un broker indipendente, invece, ha la chiave dell’intero supermercato: ha accesso alle offerte di centinaia di banche, casse di risparmio e assicurazioni.

Questo ti dà vantaggi decisivi:

- Il risparmio di tempo è enorme: invece di fare decine di ricerche da solo, ti vengono servite le opzioni più adatte su un piatto d’argento.

- Ti assicuri condizioni migliori: L’ampio confronto del mercato aumenta notevolmente la possibilità di ottenere il miglior tasso di interesse possibile per la tua situazione.

- Puoi beneficiare di una vera e propria conoscenza da parte di un esperto: Un buon consulente conosce i trucchi del mestiere, ti aiuta a preparare la domanda nel miglior modo possibile e negozia con le banche per tuo conto su un piano di parità.

Vuoi trovare l’offerta migliore dell’intero mercato invece di cercare da solo tra le innumerevoli banche? Gli esperti di Finanz-Fox lo faranno per te. Inizia subito il tuo confronto senza impegno su https://www.finanz-fox.de e assicurati le migliori condizioni.