Vale davvero la pena estinguere prima un prestito auto? La risposta breve e chiara della mia esperienza è: sì, nella maggior parte dei casi si tratta di una mossa intelligente per il tuo portafoglio. Anche se la banca applica una piccola commissione, il risultato è che spesso si risparmiano diverse centinaia di euro di interessi e si riacquista una buona dose di libertà finanziaria.

I vantaggi finanziari: come il riscatto anticipato conviene

Il prestito dell’auto è spesso un peso che grava sul tuo bilancio mese dopo mese. Certo, l’idea di liberarsi prima di questo peso è allettante. Ma non si tratta solo di una bella sensazione. Si tratta di denaro contante. La leva più importante è il notevole risparmio sugli interessi. Ogni euro che paghi in anticipo è un euro su cui la banca non può più riscuotere interessi.

Un esempio dalla pratica

Cerchiamo di essere concreti. Immagina di aver acceso un prestito di 20.000 euro per l’auto dei tuoi sogni quattro anni fa. Le condizioni: durata di 72 mesi, tasso di interesse annuo effettivo del 6,99%. Il risultato è una rata mensile di circa 339 euro.

Dopo aver pagato 48 rate, rimane un debito residuo di 7.585 euro. Se lasciassi semplicemente continuare il prestito, nei 24 mesi rimanenti ti verrebbero aggiunti interessi per un totale di 547 euro. Tuttavia, se ora riscatti l’importo in un’unica soluzione, la banca ti addebiterà una commissione per l’estinzione anticipata. Tuttavia, questa è limitata dalla legge e in questo caso ammonta solo a 76 euro (l’1% del debito residuo).

Il calcolo è semplice: 547 euro risparmiati sugli interessi meno 76 euro di commissioni equivalgono a un guadagno netto di 471 euro! Soldi che puoi recuperare in un attimo.

Il trucco consiste nel compensare il risparmio sugli interessi con la penale per il rimborso anticipato. Il risparmio è quasi sempre significativamente maggiore.

Cosa significa questo per la tua vita quotidiana?

Il rimborso anticipato non solo ti offre una riserva finanziaria, ma anche una maggiore flessibilità nella vita di tutti i giorni. Senza la rata mensile, hai improvvisamente più margine di manovra. Potrai utilizzare il denaro per la tua prossima vacanza, per un gruzzolo o per un nuovo acquisto.

Un altro vantaggio, spesso sottovalutato: la banca ti restituisce immediatamente la carta di circolazione parte II (il vecchio “libretto di circolazione”). Ciò significa che l’auto è tua al 100% e puoi disporne liberamente, ad esempio se vuoi venderla.

Il rimborso anticipato in sintesi

Questa tabella riassume i principali aspetti finanziari dell’estinzione anticipata del prestito per fornire una rapida base decisionale.

| Aspetto | Descrizione del | Esempio (basato sullo scenario) |

|---|---|---|

| Risparmi potenziali | Interessi che non maturano più per la durata residua. | 547 euro per i restanti 24 mesi. |

| Costi sostenuti | Penalità di rimborso anticipato, limitata per legge all’1% del debito residuo. | 76 euro (1 % del debito residuo di 7.585 euro). |

| Utile netto | La differenza tra l’interesse risparmiato e la commissione. | 471 Euro |

Come puoi vedere, la decisione di terminare anticipatamente un prestito ha quasi sempre senso dal punto di vista finanziario. Per maggiori dettagli sui vari prestiti auto, ti invitiamo a leggere i nostri ulteriori articoli.

Quanto mi costa il rimborso anticipato? La penale di rimborso anticipato in parole povere

La sola parola “penale di estinzione anticipata” suona complicata e come un’insidia costosa. Molte persone sono riluttanti a liberarsi del proprio prestito auto in anticipo perché temono di dover pagare penali elevate. Ma cerchiamo di eliminare la paura da questo termine. La verità è che l’intera faccenda non è così complicata ed è chiaramente regolamentata dalla legge.

Immagina la situazione in questo modo: Al momento della stipula del contratto, la banca ha puntato sul reddito da interessi per l’intera durata del contratto. Questo fa parte del loro modello di business. Se all’improvviso ti ritiri dal contratto prima del tempo e ripaghi tutto in un’unica soluzione, la banca perde parte di questo profitto calcolato. La penale per il rimborso anticipato, quindi, non è altro che un risarcimento per gli interessi persi.

Fortunatamente, la banca non può semplicemente chiedere quello che vuole. Il legislatore ha fissato un limite massimo chiaro per proteggere noi consumatori.

Il tuo scudo protettivo: la regola dell’1%

Il Codice Civile tedesco (§ 502 BGB) definisce chiaramente il quadro di riferimento per questo tipo di risarcimento per i prestiti al consumo – e questo include il tuo prestito auto. Questa norma è il tuo più importante alleato ed è molto facile da capire:

- Se la durata residua del prestito è superiore a 12 mesi, la banca può chiedere un risarcimento massimo dell’1% del debito residuo.

- Se mancano meno di 12 mesi alla fine del contratto, questo tasso scende a un massimo dello 0,5% del debito residuo.

Questo limite massimo previsto dalla legge rende i costi assolutamente calcolabili per l’utente. Nella stragrande maggioranza dei casi, il risparmio derivante dalla perdita di interessi è notevolmente superiore a questa piccola commissione.

Molto importante: la penale per il rimborso anticipato non deve mai essere superiore agli interessi che avresti comunque pagato per il resto del prestito. Quindi il risultato è che non paghi mai di più, ma risparmi sempre.

Facciamo i conti

La teoria va benissimo, ma cosa significa concretamente in euro e centesimi? Diamo un’occhiata a due scenari tipici per farti un’idea di ciò che potresti trovarti ad affrontare.

Esempio 1: manca ancora un po’ di tempo alla scadenza del contratto

Supponiamo che tu abbia ancora un debito residuo di 10.000 euro e che il prestito abbia una durata di altri 18 mesi.

- La durata residua è superiore a un anno, quindi si applica la regola dell’1%.

- La banca può quindi addebitarti un massimo di: €10.000 x 0,01 = €100.

Questi 100 euro sono compensati dagli interessi risparmiati per tutti i 18 mesi, che saranno quasi sempre molto più alti.

Esempio 2: Sul rettilineo d’arrivo

Ora immaginiamo che il tuo debito residuo sia di soli 4.000 euro e che tu abbia comunque finito in 8 mesi.

- In questo caso si applica la regola dello 0,5%, poiché la durata è inferiore a un anno.

- L’onorario massimo sarebbe quindi: €4.000 x 0,005 = €20.

Ad essere sinceri: con una commissione di 20 euro, il rimborso anticipato conviene quasi sempre, anche se l’onere degli interessi residui non è più enorme.

Come ottenere l’importo esatto del bonifico dalla tua banca

Una tua stima approssimativa è un ottimo primo passo. Per il bonifico, però, hai bisogno dell’importo esatto e vincolante della tua banca. Fortunatamente, richiederlo non è un problema.

Di solito hai diverse opzioni tra cui scegliere:

- La chiamata rapida: basta chiamare il numero verde della tua banca. Tieni a portata di mano il numero del tuo contratto di prestito e chiedi l’importo del rimborso in una data specifica, ad esempio tra una settimana.

- Comodo online banking: molte banche moderne hanno una funzione nel portale clienti che ti permette di richiedere il saldo del prestito o il calcolo del rimborso con pochi clic.

- Il modo classico: anche una lettera informale via e-mail o per posta può funzionare. Basta chiedere una ripartizione precisa del debito residuo più la penale per il rimborso anticipato.

La tua banca è obbligata per legge a fornirti queste informazioni. Riceverai quindi un documento ufficiale che indica l’importo esatto da trasferire per estinguere definitivamente il prestito. Se sei interessato all’argomento in generale, puoi trovare maggiori informazioni sui diversi tipi di commissioni che possono essere applicate nel settore finanziario nel nostro ulteriore articolo.

Come puoi vedere, la penale per il rimborso anticipato non è un ostacolo insormontabile, ma un importo equo e gestibile. Una volta compreso il calcolo, la preoccupazione iniziale si trasforma in una semplice voce sul conto – sulla strada della libertà finanziaria. Potrai mantenere il controllo e prendere una decisione intelligente e consapevole.

La tua tabella di marcia per rimborsare il prestito con successo

Hai deciso di liberarti in anticipo del tuo prestito auto. Ottima decisione! Ora si tratta solo di affrontare l’intera faccenda con abilità. Ho messo a punto per te una tabella di marcia collaudata, in modo che tu non abbia brutte sorprese lungo il percorso. Non considerarla come una rigida serie di istruzioni, ma piuttosto come una guida che ti aiuterà a navigare in modo sicuro attraverso il processo.

Certo, l’idea di essere finalmente libero dai debiti è molto stimolante. Ma prima di alzare il telefono pieno di voglia di fare, una buona preparazione è metà della battaglia. Senza le informazioni e i documenti giusti, le cose possono diventare inutilmente difficili.

Il primo passo: preparare e contattare la banca

Prima di inviare un’e-mail o di fare la fila in banca, dovresti raccogliere brevemente i tuoi documenti. In questo modo non solo risparmierai tempo, ma dimostrerai alla banca che sai esattamente cosa vuoi.

È meglio avere a disposizione i seguenti elementi:

- Il contratto di prestito: contiene tutti i dati chiave più importanti: numero del contratto, importo del prestito originale, tasso di interesse.

- L’attuale piano di rimborso: Se ne hai uno, questo è perfetto per avere una rapida panoramica del debito residuo.

- I tuoi dati personali: Numero di cliente e tutto ciò che serve alla banca per l’identificazione.

Non appena hai tutto pronto, puoi contattare la banca. Puoi scegliere tra una telefonata, un messaggio nell’online banking o un’e-mail informale. In ogni caso, chiarisci bene la tua richiesta: vorresti conoscere l’importo esatto del rimborso in una data precisa, ad esempio tra una settimana.

È importante che tu chieda esplicitamente una dichiarazione che riporti separatamente il debito residuo e la penale di rimborso anticipato.

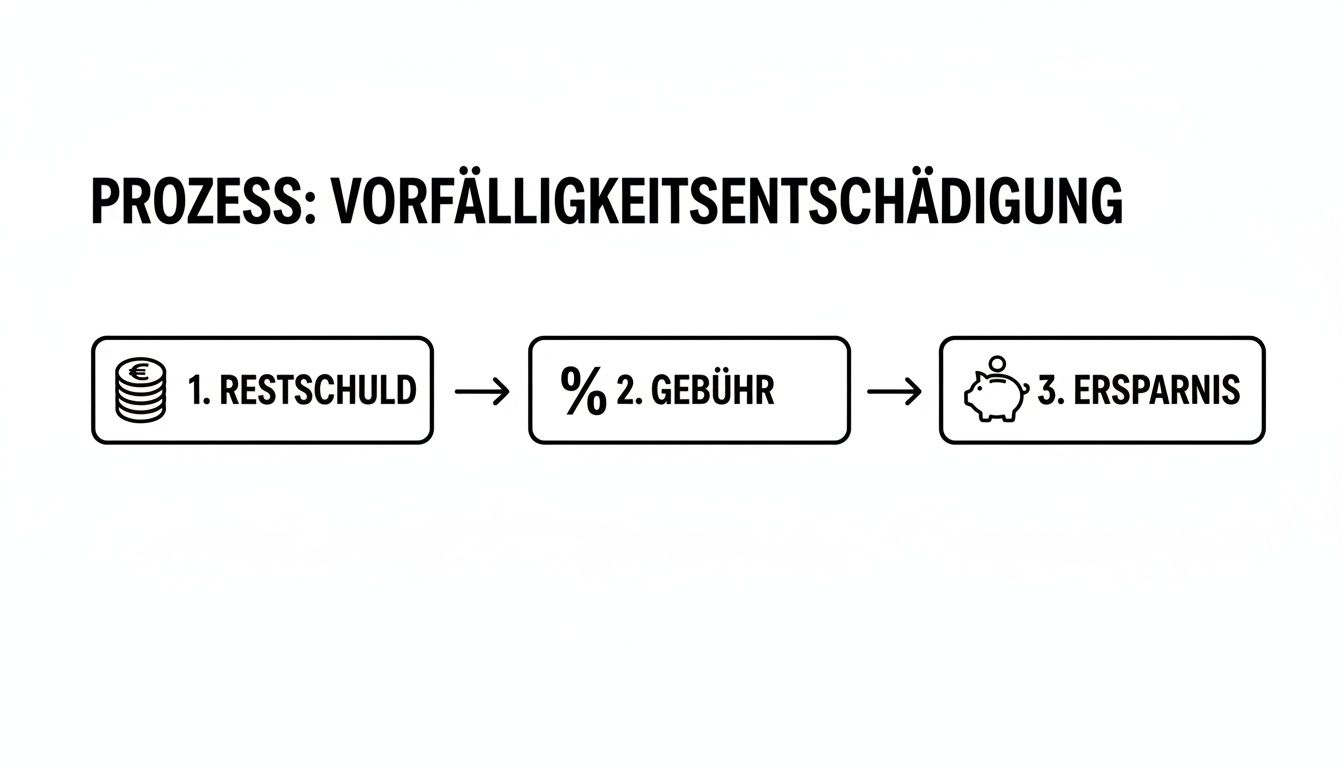

Questo grafico mostra in modo molto semplice come alla fine il conto si compone per te.

Puoi vedere chiaramente che una piccola commissione viene detratta dal debito residuo, ma il risparmio che rimane alla fine è di solito considerevole.

L’offerta della banca: vale la pena di dare un’occhiata più da vicino

Qualche giorno dopo arriva la lettera ufficiale della banca. Ora prendi un caffè e controlla il documento con calma. Questa cifra è la base per tutto il resto.

Le cifre sono corrette? Confronta il debito residuo indicato con i tuoi documenti. È corretto? Dovresti prestare particolare attenzione alla penale di rimborso anticipato. Tenendo presente la regola dell’1%, puoi valutare rapidamente se la banca sta rispettando i limiti di legge. Se qualcosa ti sembra strano, chiedi immediatamente.

È obbligatorio un esame critico dell’offerta di trasferimento. Gli errori capitano dove si lavora. Un’indagine breve ma decisa può farti risparmiare alla fine.

Finanziamento: soldi propri o un nuovo prestito?

Se le cifre corrispondono, la domanda cruciale è: da dove arriveranno i soldi per il trasferimento? Ci sono fondamentalmente due modi.

- Rimborso dai risparmi: il modo più semplice ed economico. Se disponi di denaro in alto – che sia grazie a un bonus, a un’eredità o semplicemente a buoni risparmi – puoi trasferire direttamente la somma.

- Rimborso attraverso la rinegoziazione del debito: Non tutti hanno soldi a disposizione. La rinegoziazione del debito è spesso un’alternativa intelligente. Si stipula un nuovo prestito più vantaggioso con un’altra banca per estinguere il vecchio e costoso prestito dell’auto in un’unica soluzione. Questa soluzione è particolarmente utile se i tassi di interesse sono scesi da quando hai acceso il prestito.

Se la rinegoziazione del debito è un’opzione per te, è meglio dare un’occhiata ad alcuni consigli e trucchi per una richiesta di prestito di successo.

L’atto finale: cancellazione e conclusione

Non appena il finanziamento è pronto, è il momento dell’ultimo passo: la cancellazione. Ti basta una semplice lettera. Per renderti le cose ancora più facili, ho preparato qui un esempio di lettera che dovrai semplicemente adattare.

Esempio di lettera per la cancellazione del prestito auto

[il tuo nome]

[il tuo indirizzo]

[codice postale città]

[nome della banca]

[indirizzo della banca]

[codice postale della città]

[Luogo], [Data]

Oggetto: Rimborso anticipato del mio prestito auto, numero di contratto: [numero di contratto].

Signore e signori,

Con la presente annullo il mio prestito auto di cui sopra in tempo utile per [data di estinzione].

Trasferirò la commissione di trasferimento dell’importo di [importo] € comunicato da voi il [data dell’offerta] sul conto da voi indicato a tempo debito.

La prego di confermare per iscritto la ricezione della cancellazione e del pagamento. Ti chiedo inoltre di inviarmi il certificato di immatricolazione parte II (documento di registrazione del veicolo) per il veicolo con il numero di telaio [il tuo numero di telaio] al mio indirizzo sopra indicato subito dopo aver completato la cancellazione.

Grazie mille per il tuo impegno.

Cordiali saluti,

[La tua firma]

[Il tuo nome]

Dopo aver trasferito il denaro, conserva la ricevuta in un luogo sicuro. La banca confermerà la ricezione del pagamento e poi arriverà il grande momento: ti invierà la carta di circolazione parte II, il documento di immatricolazione del veicolo. Solo quando avrai tra le mani questo importante documento, l’auto ti apparterrà davvero e l’affare sarà concluso.

La rinegoziazione del debito come alternativa intelligente

Non tutti hanno sul proprio conto corrente l’intero importo residuo del prestito auto, e questo è assolutamente normale. Se vuoi comunque uscire da un vecchio e costoso contratto di prestito, esiste una strategia piuttosto intelligente: la rinegoziazione del debito. L’intera operazione si trasforma in un occhio di bue finanziario, soprattutto se i tassi di interesse sul mercato sono attualmente molto più bassi di quelli che avevi sottoscritto all’epoca.

In pratica, è molto semplice: si accende un nuovo prestito più vantaggioso per estinguere quello vecchio e più costoso in un’unica soluzione. In altre parole, stai scambiando un vecchio onere finanziario con uno nuovo a condizioni decisamente migliori.

Quando la rinegoziazione del debito ha davvero senso

La rinegoziazione del debito non è una panacea, ma in certe situazioni è una mossa brillante. L’elemento fondamentale è il differenziale dei tassi d’interesse. Forse hai sottoscritto il tuo prestito auto durante una fase di alti tassi di interesse e da allora i tassi di interesse sono scesi in modo significativo? In questo caso si apre un’interessante possibilità di risparmio.

Immagina che il tuo vecchio prestito abbia un interesse del 6,5%. Ma quando fai una rapida ricerca, trovi improvvisamente offerte di prestiti rateali a solo il 3,5%. Questo è il momento in cui dovrebbe suonare un campanello d’allarme. Anche detraendo la penale per l’estinzione anticipata del vecchio prestito, il risparmio derivante dai tassi di interesse più bassi sulla durata residua può essere enorme.

La regola d’oro è: il risparmio sugli interessi del nuovo prestito deve superare in modo significativo i costi di rimborso del vecchio prestito (ad esempio la penale per l’estinzione anticipata).

Uno scenario concreto dalla pratica

Facciamo un esempio. Il signor Meier ha ancora un debito residuo di 12.000€ sul suo prestito auto. Il contratto ha un interesse del 7% e una durata di 36 mesi. La sua rata mensile è di circa 370€.

Ora trova un’offerta di rinegoziazione del debito per 12.000 euro, sempre a 36 mesi, ma con un tasso di interesse massimo del 3,8%.

Diamo un’occhiata più da vicino alle cifre:

- Somma di rimborso per il vecchio prestito: 12.000€ di debito residuo + 120€ di penale di rimborso anticipato (1%) = 12.120€.

- Nuovo prestito: il signor Meier deve quindi accendere un nuovo prestito di 12.120 euro per pagare tutto.

- Nuova rata mensile: la sua nuova rata è ora di soli 355€.

- Il risultato: non solo risparmia immediatamente 15€ al mese, ma il costo totale degli interessi per il periodo rimanente si riduce di oltre 500€. Un bel bonus!

La scelta giusta per un prestito di rinegoziazione del debito

Se stai pensando di ristrutturare il tuo debito, un confronto accurato è assolutamente fondamentale. Non si tratta solo di trovare il tasso di interesse più basso. Presta attenzione al pacchetto complessivo. Un buon prestito per la rinegoziazione del debito dovrebbe, ad esempio, consentire rimborsi gratuiti non programmati. Questo ti permette di rimanere flessibile nel caso in cui in futuro dovessero arrivare dei soldi inaspettati.

I moderni processi digitali ti rendono la vita molto più facile oggi. Un processo di richiesta online snello e veloce, come quello che puoi trovare sulle piattaforme di comparazione, ti risparmia un viaggio in filiale e ti fornisce offerte adeguate in pochi minuti. Dai un’occhiata alla nostra guida su come confrontare i prestiti in modo semplice.

Che ruolo ha lo SCHUFA nella rinegoziazione del debito?

Naturalmente, anche la tua affidabilità creditizia è la chiave per ottenere buone condizioni per la rinegoziazione del debito. Una richiesta di prestito a una nuova banca comporterà un’iscrizione alla SCHUFA. In questo caso è molto importante: Assicurati che la banca faccia solo una “richiesta di informazioni sulle condizioni del prestito”. Questa operazione è neutra per la SCHUFA e non peggiora il tuo punteggio, anche se ottieni diverse offerte. Solo l’effettiva stipula del nuovo contratto sarà registrata come richiesta di credito vincolante.

Un buon punteggio SCHUFA segnala alla nuova banca che sei un mutuatario affidabile. Questo viene solitamente ricompensato con un tasso di interesse migliore.

Rinegoziazione del debito vs. rimborso con fondi propri

Entrambe le strade portano all’obiettivo, ma qual è quella più adatta a te? Questo dipende esclusivamente dalla tua situazione finanziaria personale.

| Aspetto | Sostituzione con fondi propri | Rinegoziazione del debito |

|---|---|---|

| Vantaggio | In questo modo ti liberi immediatamente dai debiti, non hai nuovi impegni e risparmi un massimo di interessi. | La tua liquidità e il tuo gruzzolo non vengono intaccati, puoi beneficiare di tassi di interesse più bassi e ridurre la rata mensile. |

| Svantaggi | I tuoi risparmi sono finiti e potrebbero non essere disponibili per altri acquisti importanti o per le emergenze. | Rimani indebitato, anche se a condizioni migliori. Un buon rating di credito è un requisito fondamentale. |

| Ideale per | Persone con risparmi sufficienti che vogliono liberarsi definitivamente degli oneri finanziari. | Persone senza grandi riserve che desiderano ridurre le spese mensili e risparmiare sugli interessi a lungo termine. |

La ristrutturazione del debito è quindi una potente alternativa per riprendere il controllo delle tue finanze senza dover sacrificare tutti i tuoi risparmi. Si tratta di una leva importante, soprattutto in un periodo in cui molti sono in difficoltà finanziarie. Il crescente livello di sovraindebitamento in Germania dimostra quanto sia importante ridurre attivamente gli oneri finanziari. Secondo l’Atlante dei debitori di Creditreform, 5,67 milioni di persone sono attualmente sovraindebitate, il che corrisponde a un aumento del 2,0% rispetto all’anno precedente – il primo aumento dal 2018. Per saperne di più sui retroscena dell’attuale tendenza dei debitori in Germania, visita il sito creditreform.de.

Sostituzione intelligente: Come evitare gli errori tipici e risparmiare davvero

Ci sono alcuni ostacoli sulla strada verso un’auto senza debiti che possono finire per costarti denaro. Rimborsare un prestito auto in anticipo è di solito una mossa finanziaria molto intelligente, ma solo se conosci le insidie e le eviti con sicurezza. So per esperienza che spesso sono le piccole disattenzioni a fare la differenza tra un buon e un ottimo riscatto.

La prospettiva di liberarsi finalmente della rata mensile è semplicemente troppo allettante. Tuttavia, è facile trascurare dettagli importanti. Una conversazione impreparata con la banca o un risparmio calcolato male possono rovinare rapidamente la gioia. Ecco perché ho riassunto per te gli errori più comuni, in modo che il tuo percorso verso un’auto senza debiti si svolga senza problemi.

Ignora il momento perfetto

Molte persone pensano: prima estinguo il prestito, meglio è. Questo è fondamentalmente vero per via del risparmio sugli interessi, ma il tempismo è tutto. È un classico errore affrettarsi a rimborsare il prestito senza tenere conto della propria situazione finanziaria complessiva.

Immagina di racimolare tutti i tuoi risparmi per liberarti del prestito. Poche settimane dopo, la lavatrice si rompe. Improvvisamente il tuo gruzzolo viene a mancare e, nel peggiore dei casi, devi ricorrere al costoso fido.

Il mio consiglio pratico: estingui il prestito dell’auto solo quando hai un cuscinetto finanziario – cioè almeno tre stipendi mensili netti – che rimane intatto. Il risparmio sugli interessi svanirà rapidamente se dovrai chiedere un prestito costoso per spese impreviste.

Stimare erroneamente la penale di rimborso anticipato

Un altro esempio classico: la stima errata della penale di rimborso anticipato. Alcuni non se la aspettano affatto, altri pensano che l’importo sia troppo alto e scartano subito l’idea di rimborsare il debito. Come abbiamo già detto, questa penale è limitata per legge a un massimo dell’1% del debito residuo.

Renditi conto che questa tassa è una voce calcolabile che riduce solo leggermente il tuo risparmio complessivo. Il vero errore è lasciarsi scoraggiare da questo termine invece di includerlo sobriamente nei propri calcoli.

Non tenere conto delle clausole scritte in piccolo nell’offerta di rimborso

Quando l’offerta di rimborso della banca arriva nella tua cassetta delle lettere, di solito i tuoi occhi saltano subito all’importo finale. Ma, come spesso accade, il diavolo si nasconde nei dettagli. Un secondo sguardo critico vale tanto oro quanto pesa.

Presta molta attenzione a questi punti:

- Data chiave per il calcolo: l’importo indicato è valido solo fino a una certa data. Se effettui il bonifico troppo tardi, l’importo potrebbe essere già cambiato.

- Voci separate: Il debito residuo è chiaramente elencato separatamente dalla penale di rimborso anticipato? Solo così potrai capire i calcoli della banca.

- Spese nascoste: Anche se le spese di elaborazione non sono autorizzate, devi controllare se sull’estratto conto compaiono altre voci dubbie.

Prenditi il tempo necessario per esaminare la lettera con calma. Se vuoi approfondire l’argomento, puoi trovare tutto quello che c’è da sapere sui prestiti rateali nel nostro articolo sull’arte del finanziamento.

Non reclamare attivamente il libretto di circolazione

Questo è forse il punto più importante dopo il flusso di denaro: hai trasferito l’intera somma, il prestito è stato rimborsato – ma non senti nulla dalla banca. La carta di circolazione del veicolo, ovvero la parte II della carta di circolazione, è ancora nel caveau della banca come garanzia.

Non contare sul fatto che questo importante documento ti arrivi automaticamente. Molti mutuatari dimenticano semplicemente di avviare attivamente la restituzione.

In questo modo vai sul sicuro:

- Richiesta scritta: Nella lettera di disdetta (come mostrato nel nostro esempio), chiedi alla banca di inviarti il libretto di circolazione non appena il pagamento sarà stato ricevuto.

- Segui attivamente: se dopo circa due settimane non hai ancora ricevuto il documento, chiama o scrivi una breve e-mail.

- Conserva la conferma: Conserva la conferma scritta della banca del rimborso del prestito e della ricevuta di pagamento in un luogo sicuro.

Solo quando avrai di nuovo tra le mani il libretto di circolazione, il processo sarà davvero completo e l’auto sarà tua al 100%.

Le domande più frequenti sul rimborso anticipato

Se stai pensando di liberarti del tuo prestito auto prima del previsto, spesso ci sono molte domande che ti ronzano in testa. È del tutto normale: dopo tutto, si tratta di una decisione finanziaria importante che non vuoi sbagliare. In base alla mia esperienza, posso dire che le incertezze sono sempre le stesse. Qui ho raccolto per te le più importanti e ho risposto in modo molto pratico.

La banca può vietarmi il rimborso anticipato?

Sento spesso questa preoccupazione, ma posso rassicurarti: Con un classico prestito rateale, come avviene per i finanziamenti auto, la banca non può rifiutarti l’estinzione anticipata. Questo diritto ti è garantito dalla legge in quanto consumatore.

Quello che la banca può fare – e di solito fa – è chiedere una penale per il rimborso anticipato. Si tratta di una compensazione finanziaria per gli interessi persi a causa del tuo rimborso anticipato. Tuttavia, un rifiuto totale è praticamente impossibile con questi contratti.

Qual è la differenza con un ammortamento speciale?

Spesso si fa confusione, anche se i due termini descrivono qualcosa di completamente diverso. Vedila in questo modo:

Un rimborso speciale è come un pagamento rateale aggiuntivo. Si trasferisce un importo extra che viene detratto direttamente dal debito residuo. Tuttavia, il contratto di prestito continua normalmente, solo con un debito inferiore e spesso con una durata più breve.

L’estinzione anticipata è il passo finale. Si rimborsa l’intero debito residuo in un’unica soluzione e quindi si chiude definitivamente il contratto di prestito.

Ricorda: un rimborso speciale non fa altro che accorciare il percorso, mentre l’obiettivo è l’estinzione anticipata. Il riscatto anticipato è l’obiettivo: termina completamente il contratto e ti rende immediatamente libero dai debiti.

Quali documenti devo raccogliere per la sostituzione?

Buone notizie: Non è necessario avere una cartella di documenti molto voluminosa. Nella maggior parte dei casi, un’unica informazione è sufficiente per avviare la procedura: Il numero del tuo contratto di credito.

Tieni questo numero a portata di mano quando chiami la banca o scrivi un’e-mail. La banca è già in possesso di tutte le altre informazioni, come l’esatto debito residuo o la durata residua, nel suo sistema. La banca ti invierà quindi una lettera ufficiale con l’importo esatto del rimborso e una scadenza per il pagamento.

Devo annunciare la sostituzione con largo anticipo?

No, fortunatamente non c’è un periodo di cancellazione come nel caso di un contratto di noleggio. Puoi informare la tua banca della tua intenzione di riscattare anticipatamente il prestito auto in qualsiasi momento.

Il processo è molto semplice: richiedi la somma da rimborsare, trasferisci l’importo puntualmente alla data indicata e il gioco è fatto. Ricorda però che l’offerta della banca di solito è valida solo per pochi giorni, perché il debito residuo cambia in minima parte a causa del calcolo giornaliero degli interessi.

Quando potrò finalmente riavere il mio libretto di circolazione?

Non appena il denaro è stato accreditato alla banca e il contratto di prestito è stato ufficialmente risolto, la banca deve consegnarti la carta di circolazione parte II (il documento di immatricolazione del veicolo). Dopo tutto, è servito solo come garanzia.

In pratica, la spedizione richiede solitamente da una a due settimane. Se dopo 14 giorni l’importante documento non è ancora arrivato nella tua cassetta delle lettere, se fossi in te farei semplicemente una richiesta amichevole. Perché solo quando avrai di nuovo tra le mani il libretto di circolazione l’auto sarà legalmente tua al 100%.

Sei pronto a dire addio al tuo costoso prestito e a godere di una maggiore libertà finanziaria? Su Finanz-Fox troverai calcolatori di confronto trasparenti e consulenza personale per aiutarti a trovare la soluzione migliore per la ristrutturazione del debito o per un nuovo prestito più vantaggioso. Inizia subito il tuo confronto senza impegno su finanz-fox.de e scoprirai tu stesso quanto puoi risparmiare.