Un solido calcolo del finanziamento della tua casa è il primo passo verso la proprietà di un’abitazione. All’inizio ci sono quattro elementi fondamentali: il prezzo di acquisto, il capitale proprio, il tasso di interesse e l’ammortamento. Questi quattro fattori sono la chiave di volta, in quanto determinano l’importo che pagherai ogni mese e il costo totale della casa dei tuoi sogni.

Capire le basi del finanziamento della tua casa

Il sogno di possedere le proprie quattro mura spesso sembra ancora lontano finché non si traduce in cifre concrete. Quindi, prima di tuffarci nei calcoli, è necessario avere le basi giuste. Questo è molto importante, perché solo chi conosce le basi del proprio finanziamento può valutare con sicurezza le offerte e impostare la giusta rotta per il futuro.

Una pianificazione precisa è ora più importante che mai, dato che il costo della proprietà di una casa in Germania continua ad aumentare. Uno studio dell’Istituto Economico Tedesco (IW) prevede un prezzo medio al metro quadro di 3.081 euro entro il 2025. Questo dimostra quanto sia fondamentale calcolare con precisione il finanziamento della tua casa per avere una base sicura. Puoi scoprire di più sull’andamento dei prezzi direttamente nello studio “Housing in Germany 2025” dell’IW di Colonia.

I quattro pilastri del tuo calcolo

Ogni mutuo per la casa si basa su quattro componenti che si incastrano come ruote dentate. Diamo un’occhiata più da vicino:

- Il prezzo d’acquisto: è l’importo che metti sul tavolo per l’immobile stesso. Ma attenzione: non dimenticare i costi accessori dell’acquisto! Le tasse di trasferimento del terreno, le spese notarili e quelle dell’agente immobiliare si aggiungono e possono far lievitare l’importo totale di cui hai bisogno.

- Il tuo patrimonio netto: si tratta del denaro che hai risparmiato e che hai investito direttamente nell’acquisto. Un capitale proprio maggiore è sempre meglio: non solo riduce l’importo del prestito necessario, ma rafforza anche la tua posizione negoziale con la banca. Una buona regola è che il capitale proprio sia almeno il 20% del prezzo di acquisto.

- Il tasso debitore: è il “prezzo netto” applicato dalla banca per il denaro preso in prestito. È la base per il calcolo del tasso d’interesse, ma non è tutta la verità, poiché non ci sono altre commissioni.

- Il rimborso iniziale: Questa percentuale indica l’importo del prestito da rimborsare nel primo anno. Un tasso di ammortamento più alto, ad esempio il 2% invece dell’1%, fa un’enorme differenza: accorcia notevolmente la durata e ti fa risparmiare molti interessi nel corso degli anni.

Un rapporto di capitale proprio più alto è la tua leva più forte. Non solo riduce il rischio per la banca, con conseguenti tassi di interesse migliori, ma abbassa anche la rata mensile e ti rende libero dai debiti più rapidamente.

Tasso di interesse target e tasso di interesse effettivo: qual è la differenza?

È qui che molte persone inciampano quando confrontano le offerte: la differenza tra il tasso debitore e il tasso di interesse effettivo. Il tasso debitore spesso sembra allettante sulla carta, ma il fattore davvero decisivo è il TAEG.

Perché? Perché include la maggior parte dei costi e delle commissioni aggiuntive, come le spese di elaborazione, oltre al tasso di prestito puro. Il tasso d’interesse effettivo ti mostra quindi i costi annuali effettivi del prestito. Solo così potrai confrontare le diverse offerte in modo equo e trasparente.

È proprio per questo che un confronto completo tra le diverse offerte di finanziamento è incredibilmente importante. Nel nostro ulteriore articolo ti spieghiamo perché un confronto approfondito è così importante quando si tratta di un finanziamento immobiliare e come procedere al meglio.

Entriamo nello specifico: come calcolare la rata mensile del tuo prestito

Basta con la teoria, ora è il momento di passare ai fatti. Vogliamo far ballare i numeri e rendere il calcolo del tuo mutuo casa davvero tangibile. Il perno di ogni calcolo è la cosiddetta rendita: la rata mensile fissa, composta da una componente di interessi e una di rimborso.

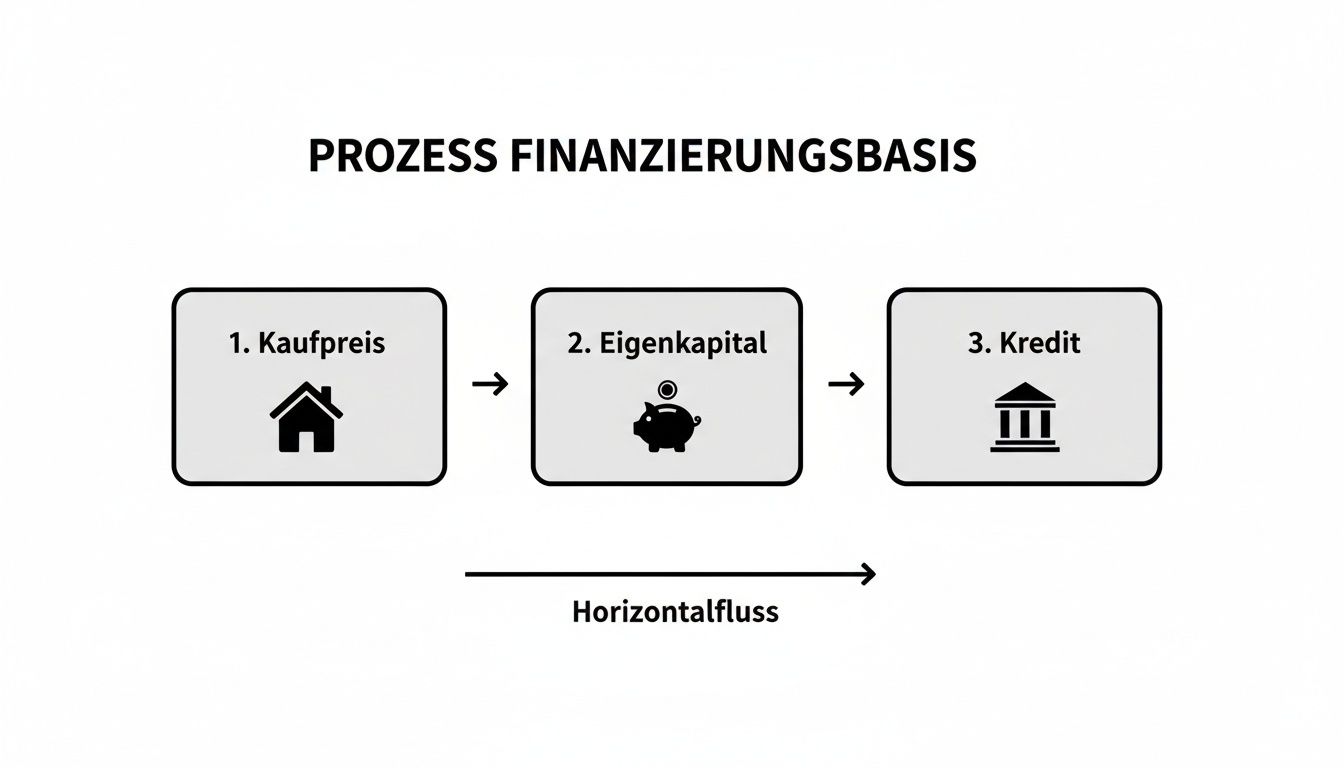

Per dare vita all’intera questione, seguiamo una famiglia fittizia nel suo viaggio verso la proprietà di una casa. Supponiamo che la famiglia Meier abbia trovato la casa dei suoi sogni per 400.000€ e che disponga di un capitale proprio di 80.000€. Il primo passo decisivo è sempre quello di ridurre il prezzo di acquisto in base al capitale proprio. In questo modo si ottiene l’importo realmente necessario alla banca.

Questo diagramma mostra il processo semplice ma basilare in un colpo d’occhio:

Si capisce subito che l’importo effettivo del prestito, il cosiddetto prestito netto, è il vero punto di partenza per qualsiasi altro calcolo.

Il prestito netto come punto di partenza

Quindi, per prima cosa determiniamo quanto denaro la famiglia Meier ha effettivamente bisogno di prendere in prestito dalla banca. Il calcolo è molto semplice:

- Prezzo di acquisto: € 400.000

- Patrimonio netto: – € 80.000

- Importo netto del prestito: € 320.000

Proprio questi 320.000 euro sono la somma a cui si riferiranno in seguito gli interessi e gli ammortamenti. A questo punto tralasciamo volutamente i costi accessori dell’acquisto, per una buona ragione. Il mio consiglio pratico: idealmente, questi dovrebbero sempre essere pagati interamente con il capitale proprio per evitare di indebitarsi ulteriormente.

Interessi e ammortamenti: le due leve decisive

A questo punto entrano in gioco i due fattori più importanti per la tua rata mensile: il tasso di interesse e il rimborso iniziale. Per il nostro esempio, utilizzeremo condizioni realistiche. Supponendo che la famiglia Meier concluda il suo finanziamento nell’aprile del 2025, potrebbe aspettarsi un tasso di prestito del 3,7% all’anno per un tasso di interesse fisso a 10 anni. Si tratta di una cifra realistica che riflette la situazione del mercato. Sebbene gli attuali tassi di interesse sull’edilizia si siano stabilizzati, la loro tendenza è leggermente al rialzo.

In termini di ammortamento, la famiglia Meier opta per il 2% annuo. Si tratta di una cifra solida che consiglio spesso. Garantisce una riduzione costante del debito senza aumentare immediatamente l’onere mensile in modo smisurato.

Con questi due valori possiamo facilmente calcolare il carico:

- Interessi annui: € 320.000 × 3,7 % = € 11.840

- Quota di ammortamento annuale: € 320.000 × 2,0 % = € 6.400

L’insieme dei due importi costituisce il pagamento annuale totale, noto anche come rendita.

Annualità: €11.840 (interessi) + €6.400 (rimborso) = €18.240

Rata mensile: €18.240 / 12 mesi = €1.520

La famiglia Meier dovrebbe quindi pianificare una rata mensile di 1.520 euro. Questo importo rimane esattamente lo stesso per l’intero periodo di 10 anni di interessi fissi. Questo crea sicurezza nella pianificazione.

L’effetto intelligente: come si spostano gli interessi e gli ammortamenti

La vera genialità di un prestito vitalizio sta in questa rata costante. Con ogni singola rata, si rimborsa una piccola parte del debito. Questo riduce al minimo la quota di interessi della rata successiva, poiché gli interessi vengono calcolati solo sul debito residuo.

Tuttavia, poiché la rata rimane costante, la tua quota di rimborso aumenta automaticamente dell’esatto ammontare della riduzione della quota di interessi. In questo modo, i debiti si estinguono sempre più velocemente nel tempo: un effetto turbo che si fa sentire con il passare degli anni!

Un buon confronto di prestiti non solo ti aiuta a trovare il miglior tasso di interesse, ma anche una struttura di rimborso che si adatta perfettamente a te. Se vuoi approfondire l’argomento, puoi scoprire come trovare facilmente la migliore offerta nel confronto dei prestiti nel nostro articolo.

Il debito residuo alla fine del periodo di interessi fissi

Il debito residuo è un valore assolutamente fondamentale nel calcolo del tuo mutuo per la casa. Ti dice quanto rimane ancora da pagare dopo la scadenza del tasso di interesse fisso. Avrai quindi bisogno di un finanziamento successivo per questo importo, alle condizioni di tasso d’interesse che si applicano sul mercato in quel momento.

Diamo un’occhiata al nostro esempio dopo 10 anni. La seguente tabella riassume chiaramente i dati principali più importanti.

Esempio di calcolo per un mutuo casa di €320.000

Questa tabella mostra la ripartizione della rata mensile e l’andamento del debito residuo per uno scenario esemplificativo.

| Parametri | Valore |

|---|---|

| Prestito netto | 320.000 € |

| Interessi passivi p.a. | 3,70 % |

| Ammortamento iniziale p.a. | 2,00 % |

| Rata mensile | 1.520 € |

| Rimborso dopo 10 anni | circa 76.500 € |

| Debito residuo dopo 10 anni. | circa 243.500 € |

Il risultato è impressionante: dopo 10 anni, la famiglia Meier avrebbe già estinto oltre 76.000 euro del suo prestito. Il debito residuo di circa 243.500 euro sarà quindi la base per il nuovo finanziamento. In questo caso vale una semplice regola: quanto più basso è il debito residuo, tanto più rilassata e forte sarà la tua posizione negoziale con la banca.

Scopri i costi nascosti e pianifica correttamente

Il prezzo di acquisto da solo è solo metà della battaglia. L’ho sperimentato spesso nella mia carriera: molti potenziali proprietari sono talmente fissati con l’ingente somma per l’immobile da trascurare una delle trappole più costose: i costi accessori dell’acquisto.

Questi articoli aggiuntivi sono tutto fuorché noccioline. Calcola realisticamente una maggiorazione del 10-15% sul prezzo d’acquisto. Si tratta di una somma enorme che può far schizzare alle stelle i tuoi requisiti di finanziamento e mandare all’aria l’intera pianificazione.

Ed ecco il problema: le banche sono estremamente riluttanti a finanziare questi costi aggiuntivi. Quasi sempre partono dal presupposto che tu coprirai queste spese interamente con il tuo patrimonio netto. Questo protegge la banca, ma per te significa che il tuo buffer deve essere pieno fino a scoppiare.

I tre principali costi accessori in dettaglio

Diamo un’occhiata più da vicino a questi costi “nascosti”. In sostanza, ci sono tre voci principali che non puoi evitare quando acquisti un immobile in Germania.

1. l’imposta sui trasferimenti immobiliari

Questa è spesso la parte più consistente e varia da stato a stato. L’imposta è dovuta sul prezzo indicato nel contratto di acquisto e va versata direttamente all’ufficio delle imposte. Solo dopo il pagamento viene rilasciato il cosiddetto certificato di liquidazione, senza il quale non è possibile effettuare alcun trasferimento nel registro fondiario.

- In Baviera, con il 3,5 %, ve la cavate ancora bene.

- In Renania Settentrionale-Vestfalia e nel Brandeburgo, le autorità fiscali applicano un’enorme percentuale del 6,5%.

Solo questa differenza ammonta a 12.000 euro per una casa da 400.000 euro!

2. spese notarili e catastali

In Germania non funziona nulla senza un notaio. Egli redige il contratto di acquisto e si assicura che sia legalmente ineccepibile. Inoltre, si occupa delle annotazioni necessarie nel registro fondiario.

Per questo servizio puoi aspettarti di pagare all’incirca dall’1,5% al 2% del prezzo di acquisto. Una parte di questa cifra è destinata al notaio, l’altra al catasto per il trasferimento di proprietà e la registrazione della tassa fondiaria per la banca.

3. la commissione dell’intermediario

Se è stato coinvolto un agente immobiliare, naturalmente anche lui vuole essere pagato. Da quando la legge è stata modificata alla fine del 2020, acquirenti e venditori si dividono equamente la commissione. L’importo esatto è oggetto di negoziazione, ma come acquirente di solito ti ritrovi con una percentuale compresa tra il 2,5% e il 3,57%, IVA inclusa.

Nel caso del nostro esempio di finanziamento con un prezzo d’acquisto di 400.000€ in Nord Reno-Westfalia, questo si aggiunge rapidamente a oltre 44.000€ di costi aggiuntivi. Questo importo deve essere aggiunto al prezzo di acquisto e aumenta drasticamente il fabbisogno totale.

Costi accessori calcolati nello scenario di esempio

Restiamo alla famiglia Meier e alla casa da 400.000 euro in NRW. In questo caso entrano in gioco i costi accessori:

| Tipo di costo | Percentuale | Importo in euro |

|---|---|---|

| Imposta sui trasferimenti immobiliari | 6,50 % | 26.000 € |

| Costi notarili e catastali | circa 1,50 | 6.000 € |

| Commissione del broker | 3,57 % | 14.280 € |

| Totale costi accessori | – | 46.280 € |

Il capitale effettivamente richiesto non è più di 400.000 euro, ma di 446.280 euro. Quando la famiglia Meier apporta i suoi 80.000€ di capitale, questi costi accessori vengono dedotti per primi. Ciò riduce naturalmente la quota destinata direttamente al rimborso della casa. Ciò rende ancora più importante una pianificazione intelligente fin dall’inizio. Puoi scoprire come prepararti al meglio per il colloquio in banca nella nostra guida sui consigli e i trucchi per una richiesta di mutuo di successo.

Non dimenticare i costi di gestione dopo il trasloco

La consegna delle chiavi non è la fine della storia. In qualità di proprietario, dovrai affrontare costi continui che si aggiungeranno alla rata mensile del mutuo. Devi includerli nel tuo bilancio familiare:

- Imposta sulla proprietà: un prelievo annuale a favore del comune.

- Assicurazione casa: assolutamente indispensabile per proteggersi dai danni causati da incendi, tempeste o acqua.

- Costi di gestione: pensa alla raccolta dei rifiuti, all’acqua, alle fognature, agli spazzacamini e così via.

- Riserva di manutenzione: una regola d’oro della pratica: accantona da 1,50 a 2,00 euro al mese per metro quadro per le riparazioni future. Un nuovo tetto o un nuovo sistema di riscaldamento sono destinati ad arrivare prima o poi.

Solo se includerai davvero tutte queste voci – i costi accessori una tantum e le spese correnti – nel calcolo del tuo finanziamento per la casa avrai un quadro onesto del tuo futuro finanziario ed eviterai brutte sorprese.

Uso intelligente di rimborsi e sovvenzioni speciali

Quando calcoli il tuo finanziamento per la casa, il risultato non è una formula rigida e fissa per i prossimi decenni. Consideralo piuttosto un piano dinamico. Ci sono alcune leve molto intelligenti che puoi utilizzare per intervenire attivamente, liberarti dal debito molto più velocemente e risparmiare migliaia di euro.

I due strumenti più efficaci a tal fine sono i sussidi statali e l’opzione dei rimborsi speciali. Questi strumenti danno al tuo finanziamento la flessibilità necessaria per reagire in modo intelligente a un aumento di stipendio, a un’eredità o a un bonus. Si potrebbe anche dire che sono il turbo del tuo piano di ammortamento.

Sovvenzioni statali come aiuto all’avviamento

Lo Stato ha interesse a permettere alle persone di realizzare il sogno di possedere una casa di proprietà. Per questo motivo esiste una serie di programmi di sovvenzione che dovresti assolutamente conoscere. Può trattarsi di prestiti a tasso agevolato o anche di sovvenzioni dirette che non dovrai restituire. Una solida conoscenza di queste opzioni fa parte di ogni buon piano finanziario.

Il primo punto di riferimento è quasi sempre il Kreditanstalt für Wiederaufbau (KfW). Esiste un programma adatto a quasi tutti i progetti:

- Programma KfW per la casa di proprietà (124): Questo programma sostiene l’acquisto o la costruzione della tua casa di proprietà con un prestito a tasso agevolato fino a 100.000 euro. Si tratta di un’integrazione ideale al finanziamento principale della tua banca.

- Costruzioni e ristrutturazioni ad alta efficienza energetica (programma 261): Se costruisci in modo particolarmente efficiente dal punto di vista energetico o rendi un vecchio immobile adatto al futuro, KfW ti premia con prestiti estremamente interessanti e spesso anche con elevati sussidi per il rimborso.

È importante sapere che: Non puoi presentare la domanda direttamente a KfW, ma sempre tramite la banca del tuo paese. La cosa più importante è presentare la domanda prima di iniziare la costruzione o l’acquisto. Assicurati quindi di pianificare questi fondi fin dall’inizio per non rinunciare a nulla.

Rimborsi speciali: La chiave per una rapida riduzione del debito

Mentre i sussidi sono un modo fantastico per iniziare, un ammortamento straordinario è il tuo jolly per tutta la durata. Un ammortamento straordinario non è altro che un pagamento che effettui a sorpresa in aggiunta alla tua rata mensile. La cosa migliore è che il 100% di ogni singolo euro va direttamente a ridurre il tuo debito residuo.

Questo rimborso diretto ha un enorme effetto leva. Riduce immediatamente l’importo del prestito su cui sono dovuti gli interessi il mese successivo. Questo riduce l’onere degli interessi e accelera enormemente l’intero processo di rimborso.

L’opzione di effettuare rimborsi non programmati non è scontata. Assicurati che il contratto di prestito preveda una quantità sufficiente di rimborsi liberi non programmati – di solito il 5% dell’importo del prestito originale all’anno.

Vediamo un esempio concreto. Prendiamo il nostro prestito di 320.000€ con un interesse del 3,7% e un ammortamento del 2%. Senza alcuna spesa aggiuntiva, il rimborso completo richiederebbe circa 35 anni.

Cosa succede se riesci a fare un rimborso speciale di soli 5.000€ ogni anno, ad esempio dalla tua gratifica natalizia o da un bonus?

- La durata complessiva si riduce improvvisamente da 35 anni a soli 27 anni circa. Questo significa che sarai libero dai debiti ben otto anni prima!

- Il risparmio sugli interessi per l’intero periodo ammonta a oltre 50.000 euro.

Queste cifre dimostrano in modo impressionante la potenza di rimborsi anche piccoli ma regolari e non programmati. È il modo più diretto per ridurre attivamente il costo del tuo mutuo e raggiungere più velocemente la libertà finanziaria. Se vuoi approfondire le basi dei diversi tipi di prestito, dai un’occhiata al nostro articolo su tutto ciò che devi sapere sui prestiti rateali.

Scegliere il giusto partner finanziario

Quindi, le cifre sono state messe a punto, i costi accessori sono stati calcolati e i rimborsi speciali sono già stati registrati nella tua mente: il tuo finanziamento per la casa è perfettamente calcolato. Congratulazioni! Ma ad essere onesti, questa era solo la parte obbligatoria. Ora arriva la decisione più libera e forse la più importante nel tuo percorso verso la casa di proprietà: la scelta del giusto partner finanziario.

Il mercato è una vera e propria giungla di offerte da parte di banche private, agili banche dirette, società edilizie e broker indipendenti. Tutti ti attirano con il presunto miglior tasso di interesse. Ma non lasciarti abbagliare dal numero grande davanti alla virgola. C’è molto di più.

Non conta solo il tasso di prestito

Un errore che vedo ripetutamente nel mio studio è la fissazione quasi ipnotica sul tasso di interesse. A prima vista, un’offerta può sembrare imbattibilmente vantaggiosa, ma a un esame più attento si rivela una trappola costosa a causa dei rigidi dettagli contrattuali. L’unico valore di confronto sensato è il tasso d’interesse annuo effettivo, poiché questo include già la maggior parte dei costi accessori del prestito.

Ma anche questo non è tutto. Come spesso accade, il diavolo si nasconde nelle scritte in piccolo. Puoi riconoscere un’offerta davvero valida dalla flessibilità che ti offre per la tua vita.

Fai queste domande prima di firmare:

- Rimborsi speciali: Posso versare denaro a titolo gratuito? Quanto? Il margine annuale minimo dovrebbe essere pari al 5% dell’importo del prestito.

- Modifica della rata di rimborso: cosa succede se il mio reddito cambia? È possibile modificare la rata di rimborso? Molti buoni fornitori consentono almeno due modifiche gratuite nel corso della durata.

- Interessi di impegno: quando iniziano a decorrere gli interessi se ho bisogno del denaro solo gradualmente, ad esempio per una nuova costruzione? Un lungo periodo senza interessi di impegno può farti risparmiare migliaia di euro.

Credimi, questi punti spesso valgono oro, molto più dell’ultimo decimo di punto percentuale del tasso di interesse.

Il potere di un ampio confronto di mercato

In passato, il percorso era chiaro: si andava in banca. Era il primo e spesso l’ultimo passo. Oggi, questo sarebbe un errore finanziario fondamentale. La chiave per ottenere le migliori condizioni risiede in un confronto completo del mercato. Piattaforme come Finanz-Fox aprono le porte alle offerte di centinaia di banche con pochi clic.

Immagina: Appuntamenti con dieci banche diverse, presentazione degli stessi documenti ogni volta, attesa di offerte. Tutto questo non solo è incredibilmente noioso, ma anche estenuante. Un broker indipendente ti toglie questo lavoro.

Un buon consulente finanziario è come un pilota personale nella giungla dei tassi di interesse. Conosce non solo i sentieri, ma anche le insidie dei contratti e negozia il percorso migliore per te, dal primo click sulla calcolatrice alla firma finale.

I dati attuali sui finanziamenti immobiliari mostrano quanto sia dinamico il mercato. Nella prima metà del 2025, i soli istituti dell’Associazione delle banche tedesche di credito fondiario (vdp) hanno concesso prestiti immobiliari per un valore di 70,1 miliardi di euro. Si tratta di un incredibile aumento del 17% rispetto all’anno precedente. In particolare, il settore immobiliare residenziale ha registrato una forte crescita, con un aumento del 22% a 46 miliardi di euro. Queste cifre fanno letteralmente gridare alla capitalizzazione della concorrenza. Chiunque voglia saperne di più su questo sviluppo può trovare un’analisi dettagliata dei finanziamenti immobiliari sul sito del vdp.

Dalla selezione all’applicazione

Un consulente competente o una buona piattaforma di confronto ti guideranno attraverso l’intero processo. Si inizia con l’orientamento iniziale, in cui si esaminano vari scenari nel calcolatore online. In questo modo potrai farti un’idea delle cifre, giocando con i termini, l’ammortamento e il capitale proprio.

Non appena la direzione è chiara, è il momento della pianificazione dettagliata. Il tuo consulente ti aiuterà a compilare tutti i documenti necessari, a verificarne la completezza e a presentarli alle banche competenti. Questo non solo velocizza enormemente il processo, ma aumenta anche le tue possibilità di successo. Alla fine riceverai offerte personalizzate tra le quali potrai scegliere la migliore a tuo piacimento. Una raccolta di diversi fornitori di prestiti può essere molto utile per darti una panoramica iniziale.

In questo modo, non solo ti assicuri un tasso d’interesse massimo, ma anche un finanziamento che sia davvero adatto a te, alla tua famiglia e ai tuoi progetti futuri. Ed è proprio questa la base per una vita rilassata tra le tue quattro mura.

Domande frequenti sul calcolo del finanziamento della casa

Dopo un viaggio così approfondito tra le cifre di un mutuo per la casa, spesso rimangono ancora alcune domande specifiche senza risposta. Questo è del tutto normale, perché con una decisione così importante vuoi semplicemente essere preparato a tutto. Ho stilato un elenco delle domande più frequenti che mi vengono poste più volte durante le consultazioni per eliminare le ultime incertezze.

Quanto dovrebbe essere alto il rimborso iniziale?

Si tratta di uno dei fattori più importanti del tuo finanziamento e la risposta è sempre un po’ un gioco di equilibri. Una regola empirica che si è dimostrata valida nel corso degli anni è quella di iniziare con un rimborso iniziale di almeno il 2%. In questo modo ti assicurerai di estinguere una parte significativa del prestito fin dall’inizio e di non pagare solo gli interessi per anni.

Tuttavia, soprattutto in tempi di bassi tassi di interesse, può essere estremamente intelligente essere più coraggiosi e puntare al 3% o anche di più. Perché? Ogni euro in più che rimborsi accorcia la durata complessiva del tuo prestito e, in definitiva, ti fa risparmiare un’enorme quantità di interessi. Naturalmente, un rimborso più alto significa anche una spesa mensile maggiore. Per questo motivo è necessario che si adatti al tuo reddito, alla tua pianificazione della vita e al tuo bisogno di sicurezza.

Il mio consiglio pratico: giocatevela tutta. Un buon calcolatore di finanziamento ti mostrerà al centesimo come una piccola modifica del rimborso può polverizzare il tuo debito residuo dopo dieci anni e i costi totali. Questo ti aiuterà a trovare l’equilibrio perfetto tra l’essere libero dal debito in tempi brevi e una rata che ti permetta di dormire bene la notte.

Cosa succede se i tassi di interesse aumentano dopo il periodo di interesse fisso?

Questa è probabilmente una preoccupazione per la maggior parte dei promotori immobiliari: Cosa succede se i tassi d’interesse sono improvvisamente molto più alti alla fine del mio periodo a tasso fisso di 10 o 15 anni? Questo è un rischio reale. Se il tasso d’interesse aumenta, la rata mensile per il finanziamento successivo può aumentare in modo significativo, anche se vuoi continuare a rimborsare con le stesse modalità.

Fortunatamente non sei indifeso. Esistono strategie collaudate:

- Scegli un tasso di interesse fisso lungo: Per stare tranquillo fin dall’inizio, opta per un tasso di interesse fisso di 15, 20 o addirittura 25 anni. Oggi può costare una piccola maggiorazione degli interessi, ma stai acquistando una sicurezza di pianificazione assoluta per un periodo di tempo molto lungo.

- Effettua rimborsi non programmati: Come già detto, ogni rimborso non programmato è un attacco diretto al tuo debito residuo. Quanto minore è il debito residuo alla fine del periodo di interessi fissi, tanto meno doloroso sarà un eventuale aumento degli interessi sulla nuova rata.

- Verifica il prestito a termine: Se la scadenza del periodo a tasso fisso si avvicina (è possibile fino a 5 anni prima), puoi assicurarti i tassi di interesse di oggi per il futuro con un prestito a termine. Si tratta di una scommessa sull’aumento dei tassi d’interesse, ma che può davvero ripagare e far risparmiare nervi.

Posso finanziare una casa con poco capitale?

La risposta breve: sì, è possibile. È possibile ottenere un finanziamento con pochissimo capitale proprio o addirittura senza alcun capitale proprio. Si parla di finanziamento al 100% o addirittura al 110% se anche le spese accessorie all’acquisto sono coperte dal prestito. Ma – e questo è un grosso ma – ti assumi un rischio significativamente più alto e finisci per pagare molto di più.

Le banche pagano bene l’aumento del rischio di insolvenza, di solito applicando un forte premio sugli interessi. La tua rata mensile sarà quindi più alta fin dall’inizio.

Come minimo assoluto, dovresti sempre cercare di pagare di tasca tua almeno le spese accessorie all’acquisto (calcolando circa il 10-15% del prezzo di acquisto). Un finanziamento con una solida riserva di capitale proprio del 20% o più è quasi sempre il modo più sicuro e, nel lungo periodo, più vantaggioso di possedere una casa.

Quanto posso permettermi una casa?

Questa domanda dovrebbe essere posta fin dall’inizio, ancor prima di aprire il tuo primo portale immobiliare. La risposta a questa domanda si trova solo in un calcolo del budget spietato e onesto. Siediti e confronta tutto ciò che entra con tutto ciò che esce.

In questo modo avrai un quadro chiaro:

- Fai la somma delle tue entrate: Stipendio netto, eventuali redditi da locazione, assegni familiari, ecc.

- Deduci i costi fissi: L’affitto attuale (che verrà cancellato), l’assicurazione, i piani di risparmio, i prestiti in corso, gli abbonamenti.

- Stima i costi variabili: Sii onesto sulle spese per il cibo, il tempo libero, l’auto e le vacanze. È facile ritrovarsi poveri in questi casi.

- Pianifica un buffer: pensa agli imprevisti. È d’obbligo prevedere un buffer per una lavatrice rotta o per la riparazione dell’auto.

L’importo che rimane in fondo è quello che teoricamente avresti a disposizione per la rata del mutuo. Come regola generale, le banche calcolano una spesa massima mensile pari al 35-40% del reddito netto familiare. L’importo del possibile prestito può quindi essere ricavato in modo abbastanza preciso da questa rata.

Il calcolo di un mutuo per la casa può sembrare una montagna a prima vista, ma con le conoscenze e gli strumenti giusti diventa un percorso prevedibile. Usa la nostra calcolatrice per farti un’idea delle tue cifre e per testare le diverse opzioni. Noi di Finanz-Fox siamo felici di accompagnarti in questo viaggio, dal primo click alla consegna delle chiavi. Inizia subito il tuo confronto senza impegno su https://www.finanz-fox.de.