In sostanza, il finanziamento edilizio è un’operazione semplice: tu apporti il tuo denaro(capitale proprio) e una banca ti presta il resto(capitale di prestito). Per questo prestito paghi una rata mensile per molti anni, che consiste in interessi e nel rimborso effettivo, l’ammortamento. La particolarità? La tua futura proprietà funge da garanzia per la banca, il che di solito riduce notevolmente il tasso di interesse rispetto a un normale prestito rateale.

Il principio di base del finanziamento edilizio – spiegato in modo semplice

Immagina la casa dei tuoi sogni come un enorme e robusto pezzo di arredamento che desideri davvero ma che non puoi permetterti con pochi soldi. Il finanziamento edilizio è come un partner forte che ti dà una mano. Ognuno porta qualcosa al progetto.

La tua quota è il capitale. Si tratta del denaro che hai già in cassa. Più ne apporti, più le tue fondamenta saranno stabili fin dall’inizio e meno soldi dovrai prendere in prestito. Logico, no?

L’importo mancante è il capitale preso in prestito, ovvero il prestito della banca. La banca ti concede il denaro perché sa perfettamente che il tuo immobile ha un valore elevato e serve come solida garanzia in caso di emergenza.

Quanto costa il denaro preso in prestito?

Naturalmente, anche la banca vuole vedere qualcosa in cambio del suo denaro. La rata mensile che trasferisci alla banca è sempre composta da due parti:

- Interessi: si tratta di una “commissione per il prestito” del denaro. La banca viene pagata per aver messo a disposizione il capitale.

- Rimborso: Si tratta dell’effettivo rimborso del prestito. Con ogni rata, la montagna di debiti si riduce un po’ e un altro mattone della casa diventa tuo di diritto.

Immagina la situazione in questo modo: Ogni rata mensile è una pennellata sul muro della tua casa. Una parte della vernice (gli interessi) va alla banca come commissione. L’altra parte, più grande (il rimborso), dipinge un pezzo della casa con il tuo colore personale, finché alla fine tutto sarà tuo.

Questo semplice gioco di quattro elementi è alla base di ogni soluzione di finanziamento immobiliare. Chiunque capisca come si incastrano questi ingranaggi ha già imparato il passo più importante sulla via della proprietà di una casa. Per ottenere le condizioni migliori, un confronto accurato è la cosa più importante. Scopri perché un confronto accurato può farti risparmiare quando si tratta di un finanziamento immobiliare.

I quattro pilastri del tuo mutuo in sintesi

Per rendere il tutto ancora più tangibile, diamo un’occhiata ai quattro attori principali in una panoramica. Questa tabella riassume i componenti fondamentali di un mutuo e spiega i rispettivi ruoli nel processo di finanziamento.

| Componente | Funzione nel processo di finanziamento | Suggerimento pratico |

|---|---|---|

| Capitale azionario | La tua base finanziaria; riduce la richiesta di prestito e il rischio per la banca, il che porta a tassi di interesse migliori. | Cerca di risparmiare almeno il 20% dei costi totali come capitale proprio. Questa è una base solida. |

| Capitale di debito | Il prestito bancario che colma il divario tra capitale proprio e prezzo di acquisto. | Chiedi sempre diverse offerte. Le differenze tra i tassi di interesse nel corso della durata possono essere enormi. |

| Interesse | La commissione che paghi alla banca per prendere in prestito il denaro. È il prezzo da pagare per il denaro. | Un tasso d’interesse fisso a lungo termine ti dà sicurezza di pianificazione per molti anni e ti protegge dall’aumento dei tassi d’interesse. |

| Redenzione | L’effettivo rimborso del prestito. Più alto è l’ammortamento, più velocemente sarai libero dal debito. | Inizia con un ammortamento di almeno il 2% all’anno. Qualsiasi cifra inferiore prolungherà inutilmente il periodo di rimborso. |

Grazie a queste conoscenze, sarai perfettamente in grado non solo di esaminare le offerte delle banche, ma di comprenderle davvero e di prendere le decisioni giuste per il tuo progetto.

Le leve decisive per il tuo finanziamento

Quindi, il principio di base è chiaro. Ora approfondiamo un po’ e diamo un’occhiata alla cabina di pilotaggio del tuo mutuo. Immagina la situazione in questo modo: Sei al volante e hai in mano alcune leve fondamentali. Le usi per stabilire la rotta per i prossimi decenni.

Queste leve sono il tuo capitale, il tasso di interesse fisso e l’ammortamento. Ogni singola decisione in questo senso non solo influenza la tua rata mensile, ma anche il tuo intero percorso finanziario. Se comprendi davvero queste leve, non ti limiterai più a leggere le offerte della banca, ma le analizzerai. Passerai da passeggero a pilota del tuo finanziamento.

Equity: la tua leva più forte

Il capitale proprio è molto di più di un semplice risparmio di denaro. È la tua leva negoziale più forte e un chiaro segnale di fiducia nei confronti della banca. Più denaro proprio porti con te, minore è il rischio per il partner finanziario. E quasi sempre ti ricompenserà con tassi di interesse migliori.

Il limite magico è spesso il 20% dei costi totali, cioè il prezzo di acquisto più i costi accessori. Se si supera questo limite, di solito si ottengono offerte di tassi di interesse molto più interessanti. Perché? Perché dimostra che sei finanziariamente disciplinato e che il tuo sogno di possedere una casa di proprietà poggia su basi solide.

Esistono fondamentalmente due tipi di capitale proprio:

- Capitale fisso: è tutto ciò che è liquido. Include i risparmi tradizionali, i depositi a vista e a tempo determinato, il valore dei conti titoli o il saldo di un contratto di risparmio della società edilizia.

- Soft equity: qui entra in gioco il famoso “mutuo muscolare”, ovvero la tua manodopera per la costruzione. Anche se non c’è flusso di denaro, la tua manodopera riduce i costi complessivi. Molte banche lo riconoscono come una forma di capitale proprio.

Una discreta riserva di capitale proprio è il tuo strumento più importante. Non solo ti dà una mano migliore nel gioco dei tassi di interesse, ma anche la sicurezza necessaria per le spese impreviste che purtroppo si presentano di tanto in tanto durante la costruzione o la ristrutturazione.

Tassi di interesse fissi: Il tuo scudo protettivo contro le fluttuazioni del mercato

Il tasso di interesse fisso è sostanzialmente una garanzia di prezzo per il denaro preso in prestito. Si concorda con la banca un tasso d’interesse fisso per un certo periodo di tempo, di solito 5, 10, 15 o addirittura 20 anni. Durante questo periodo, la tua rata mensile rimane assolutamente costante, indipendentemente da ciò che accade sui mercati finanziari. Consideralo come il tuo scudo personale contro l’aumento dei tassi d’interesse.

Un tasso d’interesse fisso a lungo termine è come un contratto d’affitto a lungo termine per il tuo denaro a un prezzo fissato oggi. Ti protegge dagli “aumenti dell’affitto” sotto forma di aumenti dei tassi di interesse e ti offre una base di calcolo affidabile per molti anni.

L’andamento dei tassi d’interesse è la forza trainante che determina il funzionamento dei finanziamenti edilizi in Germania e l’importo finale del tuo mutuo. I dati attuali mostrano che il tasso di interesse medio per un mutuo a 10 anni è stato del 3,68% ad aprile e del 3,82% per un mutuo a 15 anni. A maggio, i tassi di prestito hanno oscillato tra il 3,5 e il 4,0%, a seconda del merito creditizio e del rapporto di capitale proprio. Per il prossimo futuro, gli esperti prevedono un corridoio tra il 3,0 e il 3,7%, il che rende ancora più importante la scelta strategica dei tassi di interesse fissi. Puoi trovare ulteriori approfondimenti sull’attuale panorama dei tassi di interesse in questa analisi su Statista.com.

Quando ha senso quale legame?

- Breve periodo di interessi fissi (ad esempio 5 anni): Questa può essere un’opzione se ti aspetti che i tassi di interesse scendano e vuoi rimanere flessibile. Tuttavia, tieni presente il rischio più elevato.

- Un lungo periodo di interessi fissi (ad esempio 15 anni o più): Ideale quando i tassi di interesse sono bassi. In questo modo si assicurano condizioni favorevoli per un periodo di tempo molto lungo e si ottiene la massima sicurezza nella pianificazione.

L’ammortamento: Il tuo turbo per liberarti dai debiti

Il rimborso è la parte della tua rata mensile con cui ripaghi attivamente il prestito. Mentre la parte di interessi è il compenso per il denaro preso in prestito e va alla banca, la parte di rimborso riduce direttamente il tuo monte debiti. Un tasso di ammortamento più alto, quindi, significa semplicemente che ti liberi dal debito più rapidamente e che risparmi un’enorme quantità di interessi per tutta la durata del prestito.

La differenza tra l’1% e il 3% di ammortamento iniziale può non sembrare molto, ma ha un impatto enorme.

Vediamo un esempio:

Con un prestito di 300.000 euro e un interesse del 3,5%:

- Con un tasso di ammortamento dell’1%: all’inizio pagherai solo 250€ al mese del prestito. Dopo 10 anni, avrai ancora circa 263.000 € in sospeso.

- Con un ammortamento del 3%: stai già rimborsando 750€ al mese. Dopo 10 anni, il debito residuo è già sceso a circa 204.000€.

Un rimborso più elevato è la via più diretta per liberarsi dal debito. Molti contratti consentono anche rimborsi non programmati: si tratta di pagamenti non programmati, ad esempio derivanti da un bonus o da una piccola eredità. Questi pagamenti sono come un vero e proprio turbo perché vanno a ridurre al 100% il debito residuo e abbassano immediatamente l’onere degli interessi. Un confronto strategico dei prestiti che tenga conto di queste opzioni è quindi essenziale.

Il tuo percorso verso la casa di proprietà passo dopo passo

Trasferirsi tra le proprie quattro mura non è uno sprint, ma piuttosto una maratona ben pianificata. Non si prende una decisione del genere da un giorno all’altro. Considerala come una gita in montagna: Ogni passo deve essere quello giusto per raggiungere la vetta in modo sicuro. Ti prendiamo per mano e ti guidiamo attraverso l’intero processo, dalla prima vaga idea al momento in cui finalmente stringerai la chiave in mano.

Affinché il tutto non rimanga così arido e teorico, diamo uno sguardo al viaggio di una famiglia fittizia, i Müller. Questo rende anche i dettagli tecnici tangibili e molto più facili da capire.

Preparazione: analisi dei flussi di cassa e ricerca di proprietà

Tutto inizia con un’analisi onesta delle proprie finanze. Prima ancora di sfogliare un singolo annuncio immobiliare, i Müller si siedono al tavolo della cucina e fanno un esame approfondito delle loro finanze. Cosa entra e cosa esce ogni mese? Che budget rimane alla fine per la rata del mutuo? E, cosa molto importante, quanto è il capitale proprio?

Solo quando il quadro finanziario era ben chiaro, è iniziata la ricerca di una casa adatta. In questo modo, fin dall’inizio, si sono assicurati di visionare solo le case che rientravano realmente nel loro budget. Questo risparmia molta frustrazione ed è la base per una richiesta di successo alla banca.

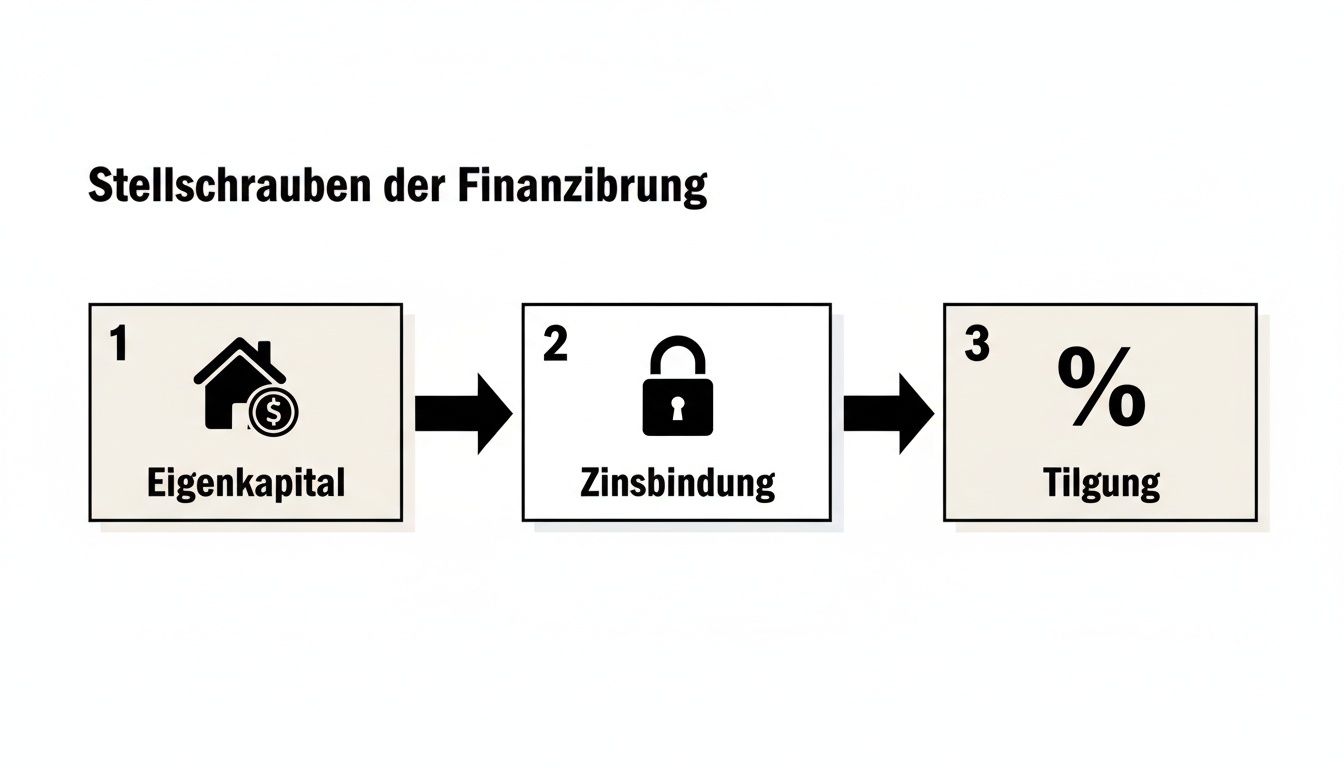

Il grafico seguente mostra le tre leve principali che puoi azionare per personalizzare perfettamente il tuo finanziamento in base alla tua situazione di vita.

Puoi notare immediatamente che ognuna di queste decisioni ha un’influenza diretta sulla velocità e sul costo con cui raggiungerai il tuo obiettivo.

Confronta le offerte e invia la domanda

Con in mente la proprietà dei loro sogni, i Müller ottengono offerte da diverse banche e broker finanziari. Questo è un punto cruciale, perché la prima offerta raramente è la migliore. Non guardano solo il tasso di interesse, ma confrontano anche i dettagli, come il tasso di interesse fisso, l’importo del rimborso e l’eventuale possibilità di rimborsi speciali.

Il mercato è attualmente di nuovo in movimento, il che rende ancora più importante il confronto. La domanda di finanziamenti immobiliari sta riprendendo quota: Nel primo trimestre, le banche vdp hanno concesso prestiti per 24,4 miliardi di euro per immobili residenziali, con un aumento di ben il 31,9%. Nell’intero primo semestre dell’anno, le nuove operazioni sono state pari a 70,1 miliardi di euro, di cui 46 miliardi di euro (+22%) solo per l’edilizia residenziale. Questo dimostra che la concorrenza tra le banche si è rivitalizzata e che è possibile trovare buone condizioni. Per saperne di più sugli ultimi sviluppi del mercato dei finanziamenti, visita il sito pfandbrief.de.

Una volta trovata l’offerta migliore, i Müller presentano la richiesta ufficiale di mutuo. Questo richiede un’intera cartella di documenti: prove di reddito, estratti conto bancari, l’esposizione dell’immobile e un elenco del patrimonio netto. A questo punto la banca controlla con molta attenzione la loro affidabilità creditizia e il valore dell’immobile. Una domanda ben preparata vale oro in questo caso.

Nomina del notaio e iscrizione nel registro fondiario

Non appena la banca dà il via libera e invia l’impegno di finanziamento, si passa alla prossima tappa fondamentale: l’appuntamento dal notaio. È qui che l’acquirente e il venditore firmano il contratto d’acquisto, che diventa legalmente vincolante. Il notaio si occupa poi di tutte le pratiche burocratiche.

Il notaio agisce come un arbitro neutrale nelle transazioni immobiliari. Si assicura che il contratto sia equo per entrambe le parti, chiarisce tutte le insidie legali e avvia le necessarie annotazioni nel registro fondiario. In questo modo si assicura che il passaggio di proprietà sia ufficiale e a prova di bomba.

Un passo fondamentale in questo processo è l’iscrizione dell’ipoteca fondiaria nel registro fondiario. Si tratta della garanzia contrattuale per la banca. Solo quando l’ipoteca fondiaria è stata registrata, la banca ha la sua garanzia ed eroga il prestito, non un giorno prima.

L’erogazione del prestito

Raramente il denaro arriva tutto in una volta. Quando si acquista un immobile esistente, la banca trasferisce l’intero prezzo di acquisto direttamente al venditore, ma solo dopo che il notaio ha confermato che tutte le condizioni del contratto di acquisto sono state rispettate.

Le cose funzionano diversamente per le nuove costruzioni. In questo caso, il pagamento viene effettuato un po’ alla volta, a seconda dell’avanzamento dei lavori. La banca paga solo ciò che è già stato completato, ad esempio quando l’involucro dell’edificio è finito o le finestre sono state installate. Per la parte del prestito che non è ancora stata utilizzata, possono essere maturati i cosiddetti interessi di impegno. Tuttavia, questo processo protegge entrambe le parti, il costruttore e la banca, dai rischi finanziari.

Con l’ultima rata e la consegna delle chiavi, si conclude l’emozionante viaggio del finanziamento edilizio e inizia un capitolo tutto nuovo nella tua casa. Se vuoi avere ancora più sicurezza per la tua richiesta, leggi i nostri consigli e trucchi per una richiesta di mutuo di successo.

Cosa significa in pratica: due famiglie, due strade per la proprietà della casa

La teoria va benissimo, ma è solo quando vedi come interessi, rimborsi e capitale proprio si trasformano in una specifica rata mensile che l’argomento del mutuo prende vita. Basta con le cifre aride! Esaminiamo il tutto utilizzando due esempi tipici della vita reale.

In questo modo ti renderai conto di come le tue decisioni influiscono sul tuo finanziamento, dalla spesa mensile al debito residuo tra dieci anni.

Scenario 1: La giovane famiglia e la casa a schiera

Immagina la famiglia Schmidt: due adulti e un bambino piccolo. Il loro sogno è una casa a schiera di seconda mano a 400.000€. Hanno risparmiato con costanza negli ultimi anni e ora dispongono di ben 60.000 euro di capitale proprio. Si tratta del 15% del prezzo di acquisto.

La banca fa loro un’offerta con un tasso di prestito del 3,8% annuo. Per rimanere finanziariamente flessibili all’inizio, gli Schmidt scelgono un rimborso iniziale del 2%.

Diamo un’occhiata al disegno di legge:

- Importo del prestito: € 400.000 di prezzo di acquisto – € 60.000 di capitale proprio = € 340.000

- Interessi annuali: € 340.000 × 3,8% = € 12.920

- Ammortamento annuale: € 340.000 × 2,0 % = € 6.800

- Rata mensile: (€12.920 + €6.800) / 12 = €1.643

Dopo un periodo di interessi fissi di dieci anni, la famiglia Schmidt ha già estinto una buona parte del suo prestito. Il debito residuo sarà comunque di circa 264.500 euro.

Scenario 2: La coppia di esperti costruisce in modo efficiente dal punto di vista energetico

Ora diamo un’occhiata ai Müller. Entrambi sulla quarantina e finanziariamente stabili, stanno progettando una nuova costruzione ad alta efficienza energetica per un totale di 550.000€. La loro disponibilità finanziaria è cresciuta nel corso degli anni e possono mettere a disposizione 150.000€ di capitale proprio, pari a quasi il 27,3% del costo totale. Questa percentuale elevata garantisce loro condizioni significativamente migliori con la banca.

Inoltre, grazie alla loro intelligenza, approfittano di un prestito agevolato KfW di 50.000 euro a un tasso d’interesse estremamente basso.

Le sovvenzioni statali come quelle fornite da KfW non sono un’elemosina, ma un vero e proprio strumento strategico. Riducono sensibilmente l’onere degli interessi e rendono particolarmente vantaggiosi i progetti di costruzione ad alta efficienza energetica. Se usati correttamente, possono ridurre il costo totale del finanziamento di molte migliaia di euro.

Per il restante prestito principale di € 350.000, ricevono un tasso di interesse massimo di appena il 3,4% grazie all’elevato capitale proprio. Poiché possono e vogliono permetterselo, scelgono un tasso di ammortamento iniziale sportivo del 3%. Il loro obiettivo è quello di liberarsi dai debiti nel più breve tempo possibile.

Il calcolo per il tuo prestito principale è il seguente:

- Fabbisogno di finanziamento: € 550.000 costi – € 150.000 capitale proprio – € 50.000 KfW = € 350.000

- Interessi annuali: € 350.000 × 3,4% = € 11.900

- Ammortamento annuale: € 350.000 × 3,0 % = € 10.500

- Rata mensile: (€11.900 + €10.500) / 12 = €1.867

Dopo dieci anni, il debito residuo è già sceso a circa 236.200 euro. La rata può essere più alta, ma la montagna di debiti si sta sciogliendo molto più velocemente. Se sei interessato a forme di finanziamento che vanno oltre il tradizionale finanziamento edilizio, qui troverai preziosi spunti di riflessione: leggi di più sull’arte del finanziamento nella nostra guida ai prestiti rateali.

I due scenari a confronto diretto

Queste due storie chiariscono una cosa: il capitale proprio e l’ammortamento sono determinanti per l’aspetto finale del tuo finanziamento. La tabella seguente riassume ancora una volta i dati chiave più importanti.

Confronto tra gli scenari di finanziamento

Qui puoi vedere come le diverse posizioni di partenza (capitale proprio, tasso di rimborso) influiscono sulla rata mensile e sul debito residuo.

| Scenario | Prezzo di acquisto | Capitale azionario | Tasso di interesse | Ammortamento iniziale | Rata mensile | Debito residuo dopo 10 anni |

|---|---|---|---|---|---|---|

| La famiglia Schmidt | 400.000 € | 60.000 € (15 %) | 3,8 % | 2,0 % | 1.643 € | circa € 264.500 |

| I Müller | 550.000 € | 150.000 € (27,3 %) | 3,4 % | 3,0 % | 1.867 €* | circa 236.200 € |

| *oltre alla rata separata per il prestito KfW |

La conclusione è chiara: più capitale proprio porta a tassi di interesse migliori. Un rimborso più elevato accelera enormemente il percorso verso la libertà dal debito, anche se questo comporta un maggiore onere mensile. Si tratta sempre di un compromesso tra l’onere finanziario attuale e l’obiettivo a lungo termine.

Utilizzare i sussidi statali come jolly di finanziamento

Fortunatamente non devi sostenere da solo il peso del tuo mutuo. Pensa allo Stato come a un partner silenzioso che ti gioca un vero e proprio jolly di finanziamento – a patto che tu conosca le carte giuste. Esiste un’ampia gamma di programmi di sovvenzione che possono ridurre significativamente il tuo onere finanziario e rendere raggiungibile il sogno di possedere una casa di proprietà, che altrimenti potrebbe sembrare irraggiungibile.

Questa sezione vuole essere la tua guida personale nella giungla dei finanziamenti tedeschi. Ti mostreremo come puoi attingere a questo prezioso supporto per il tuo progetto.

KfW è il tuo partner più importante

Il Kreditanstalt für Wiederaufbau (KfW) è quasi sempre al centro dei finanziamenti statali. È il primo e più importante punto di contatto per la maggior parte dei costruttori e degli acquirenti. I suoi programmi sono pensati per fornire un sostegno mirato dove ha più senso.

Il sistema è piuttosto ingegnoso: KfW non ti concede direttamente il prestito, ma lo incanala attraverso la tua banca. Il risultato per te? Un prestito con tassi d’interesse estremamente vantaggiosi o addirittura con ingenti sovvenzioni per il rimborso che non dovrai restituire. Questi elementi vengono poi integrati senza problemi nel tuo finanziamento principale.

L’attenzione si concentra su due aree in particolare:

- Costruzioni e ristrutturazioni ad alta efficienza energetica: Se costruisci in modo sostenibile o ristrutturi un vecchio immobile per renderlo più efficiente dal punto di vista energetico, lo Stato ti premia con condizioni vantaggiose.

- Casa di proprietà per le famiglie: programmi speciali sono pensati per facilitare l’acquisto di una casa da parte di famiglie con bambini, di solito attraverso prestiti fortemente sovvenzionati.

È molto importante saperlo: Per quasi tutte le sovvenzioni, il tempismo è fondamentale. La domanda deve sempre essere presentata prima della firma del contratto d’acquisto o della posa della prima zolla di terra. Se cerchi di farlo più tardi, di solito il treno ha già lasciato la stazione.

Pensare fuori dagli schemi: non dimenticare i programmi regionali

Oltre ai programmi nazionali della KfW, vale la pena dare un’occhiata più da vicino a ciò che offre il tuo Stato federale. Molte banche statali dispongono di fondi propri, che spesso vengono trascurati ma che possono fare un’enorme differenza. Spesso sono legati a determinati limiti di reddito o alle dimensioni della famiglia.

Soprattutto ora che la domanda di finanziamenti si è ripresa dopo le fluttuazioni dei tassi di interesse, questi finanziamenti sono più interessanti che mai. Un importante broker come Baufi24 ha recentemente registrato un volume record di 2,63 miliardi di euro, con una crescita del 39,1% rispetto all’anno precedente. Tra il 2023 e il 2025, il volume intermediato sarà addirittura più che raddoppiato. Questo dimostra quanto sia dinamico il mercato e quanto sia importante conoscere bene ogni componente del finanziamento per assicurarsi le condizioni migliori. Puoi leggere ulteriori informazioni su questo sviluppo in un articolo sull’attuale crescita record del mercato dei finanziamenti su cash-online.de.

Un’attenta ricerca vale oro in questo caso. Un consulente finanziario esperto non solo conosce i classici KfW, ma conosce anche le particolarità regionali e può quindi mettere a punto un pacchetto personalizzato per te. Chiedi informazioni specifiche e sfrutta tutti i jolly a tua disposizione.

I rischi tipici e come evitare errori costosi

Un mutuo è una delle decisioni più importanti che prenderai nella tua vita. Non è un’esagerazione: è un impegno che ti accompagnerà per decenni. Pensa a questo come a un lungo viaggio in mare: Con una buona mappa e la conoscenza delle possibili tempeste, arriverai in porto sano e salvo. Ma se salpi alla cieca, corri il rischio di arenarti.

Parliamo quindi apertamente delle insidie da evitare. La buona notizia è che per ognuno di questi rischi esiste una strategia adeguata. Non si tratta di spaventarti, ma di farti diventare il capitano sicuro del tuo finanziamento.

La spada di Damocle alla fine del periodo di interesse fisso

Forse il rischio più grande e spesso sottovalutato si nasconde alla fine del periodo di interessi fissi. Dopo 10, 15 o forse 20 anni, di solito il debito residuo è ancora considerevole. Avrai bisogno di un nuovo finanziamento per questo importo e nessuno sa quali saranno i tassi di interesse.

Un semplice esempio: hai concluso il tuo finanziamento con un super tasso di interesse del 3%. Al termine del periodo di interessi fissi, però, i tassi di interesse di mercato sono saliti al 6%. Improvvisamente, la quota di interessi della tua rata raddoppia. Questo può significare rapidamente una spesa mensile aggiuntiva di diverse centinaia di euro e mandare in tilt il tuo bilancio familiare.

Un prestito a termine è in pratica come un ombrello che si acquista in una giornata di sole. Ti assicuri i tassi di interesse di oggi, forse molto favorevoli, per il futuro, fino a cinque anni in anticipo. In questo modo puoi dormire sonni tranquilli anche quando si scatena una tempesta sul mercato finanziario.

La vita non va sempre secondo i piani: costi inaspettati e rischi personali

Un altro rischio importante è rappresentato da eventi che semplicemente mandano in tilt i tuoi attenti calcoli. Questi eventi possono essere suddivisi grossomodo in due aree:

- Tamponare, tamponare, tamponare: non lo sottolineerò mai abbastanza: I costi imprevisti si presentano sempre quando si costruisce o si ristruttura. Quindi pianifica fin dall’inizio una riserva di almeno il 10-15% dei costi di costruzione. Non c’è niente di più frustrante che rimanere senza soldi prima dell’arrivo degli imbianchini.

- Protezione contro le incertezze della vita: cosa succede se il capofamiglia si ammala gravemente o perde il lavoro? L’assicurazione sulla vita a termine e l’assicurazione contro l’invalidità professionale non sono solo dei simpatici extra, ma sono la rete di sicurezza per la tua famiglia e la tua casa. Assicurano che, nel peggiore dei casi, il tuo sogno di possedere una casa di proprietà non si infranga.

Per proteggere il tuo investimento a lungo termine ed evitare potenziali errori nella pianificazione patrimoniale, può anche essere utile esaminare concetti immobiliari più complessi. L ‘usufrutto può essere un’opzione interessante per garantire il patrimonio attraverso le generazioni.

Con una pianificazione ben ponderata che includa riserve finanziarie e la giusta copertura assicurativa, il tuo finanziamento immobiliare passerà da un rischio a una solida base per il tuo futuro. Altri preziosi consigli sul finanziamento per ridurre al minimo i rischi ti aiuteranno a pensare davvero a tutto.

Le domande più frequenti sul finanziamento immobiliare: risposte dal campo

Il sogno di possedere una casa di proprietà è entusiasmante, ma suscita anche molte domande. È del tutto normale. Per darti un po’ di chiarezza lungo il percorso, ho raccolto le risposte alle domande più frequenti che mi vengono poste più volte nel mio lavoro quotidiano. Consideralo come un foglio informativo personale.

Di quanto capitale proprio ho bisogno?

Non c’è una regola fissa, ma per esperienza pratica posso dire che una buona base di partenza è il 20% dei costi totali, cioè il prezzo di acquisto più i costi accessori. Perché? Perché le banche lo considerano un segnale di solidità finanziaria.

Spesso premiano questo aspetto con tassi di interesse sensibilmente migliori. Più capitale proprio, quindi, non solo significa meno debiti e una rata mensile più bassa per te, ma rende anche più vantaggioso l’intero prestito.

Cosa succede quando il periodo di interessi fissi termina?

Quasi mai un immobile viene completamente estinto dopo il primo periodo di interessi fissi, diciamo dopo 10 o 15 anni. Ciò che rimane è il debito residuo. Per questo è necessario un finanziamento successivo.

A questo punto hai due opzioni: O prolunghi il contratto con la tua vecchia banca (si chiama proroga) o ti guardi intorno sul mercato e passi a un fornitore con condizioni migliori (si chiama rinegoziazione del debito). Il mio consiglio: inizia per tempo, preferibilmente uno o due anni prima della data di scadenza. In questo modo non sarai sotto pressione.

Molte persone sottovalutano il rischio di tasso di interesse associato ai finanziamenti successivi. Se nel frattempo i tassi di interesse del mercato sono aumentati, la nuova rata può essere improvvisamente molto più alta. Con un prestito a termine, puoi assicurarti i tassi di interesse di oggi, probabilmente più bassi, per il futuro. Questo ti dà un’enorme sicurezza di pianificazione.

Quali documenti vuole vedere la banca?

È semplice: la banca vuole sapere a chi sta prestando i suoi soldi e per cosa. Una buona preparazione è metà della battaglia e velocizza enormemente l’intero processo. La cosa migliore da fare è creare una cartella con:

- Documenti per te: carta d’identità, le ultime tre buste paga e l’ultima dichiarazione dei redditi.

- Prova del tuo denaro: estratti conto che mostrino il tuo patrimonio netto, sia che si tratti di un conto di risparmio, di una call money o di un conto di deposito.

- Documenti relativi alla casa: l’esposizione, un estratto attuale del catasto, i piani di costruzione e il calcolo della superficie abitabile.

Posso cambiare la tariffa in un secondo momento se mi succede qualcosa?

Sì, è possibile, ma solo se il contratto lo prevede fin dall’inizio. Presta attenzione a due importanti parole chiave che possono darti un ampio margine di manovra in seguito:

- Rimborsi speciali: Questo è il permesso di versare denaro extra nel prestito oltre alla normale rata. Perfetto se ricevi un bonus o una piccola eredità.

- Modifica del tasso di rimborso: alcune banche ti permettono di modificare gratuitamente il tasso di rimborso una o due volte nel corso della durata. Molto pratico se hai più soldi dopo un aumento di stipendio o se vuoi ridurre temporaneamente la rata durante il congedo parentale.

Questi due elementi valgono oro quando si tratta di poter reagire in modo flessibile alla vita. Confronta le offerte non solo in base al tasso di interesse, ma anche in base a queste opzioni.

Vuoi sapere qual è il finanziamento più adatto a te e ai tuoi progetti? Noi di Finanz-Fox traduciamo per te le clausole scritte in piccolo, confrontiamo offerte comprensibili e siamo personalmente al tuo fianco, dall’idea iniziale fino alla consegna delle chiavi. Trova subito il tuo mutuo personalizzato su finanz-fox.de.