La rinegoziazione del debito è una mossa intelligente se alla fine ti fa risparmiare. Questo può avvenire se sostituisci un vecchio prestito con tassi di interesse elevati con uno nuovo, decisamente più economico, oppure se accorpi diversi prestiti costosi in un’unica rata gestibile. Si tratta di una mossa finanziaria strategica che ti aiuterà a ridurre l’onere mensile e a riprendere il controllo delle tue finanze.

Che cosa significa la rinegoziazione del debito per te personalmente

Immagina i tuoi prestiti attuali come uno zaino che porti con te ogni giorno. Ogni singolo prestito è una pietra al suo interno. Ristrutturare il debito è come rimpacchettare completamente questo zaino: butti via le pietre pesanti e ingombranti e le sostituisci con un’unica pietra più leggera. L’obiettivo? Alleggerire sensibilmente il carico.

In definitiva, l’obiettivo è quello di migliorare la tua situazione finanziaria. Questo avviene solitamente in tre modi:

- Tassi di interesse più vantaggiosi: sostituisci un vecchio e costoso contratto di prestito con i tassi di interesse abituali dell’epoca e ti assicuri le condizioni molto più vantaggiose attualmente disponibili.

- Più visione d’insieme, meno caos: invece di tante piccole rate da conti diversi, hai un unico addebito diretto e un unico referente. Questo crea chiarezza.

- Condizioni personalizzate: Puoi concordare la nuova scadenza in modo che la rata mensile si adatti meglio al tuo budget, oppure puoi estinguere il prestito più rapidamente se puoi permettertelo.

Un’ancora di salvezza finanziaria in tempi incerti

Soprattutto quando la situazione economica è tesa, il peso dei vecchi prestiti è particolarmente sentito. L’ultimo Atlante dei Debitori della Germania di Creditreform traccia un quadro chiaro: 5,67 milioni di persone in Germania sono sovraindebitate, il che corrisponde a un aumento del 2,0% rispetto all’anno precedente. Gli esperti spesso ritengono che il motivo sia che molte persone hanno semplicemente esaurito la loro riserva finanziaria. È proprio in questo caso che la ristrutturazione del debito può essere un modo efficace per ridurre i costi fissi mensili e darti spazio per respirare di nuovo.

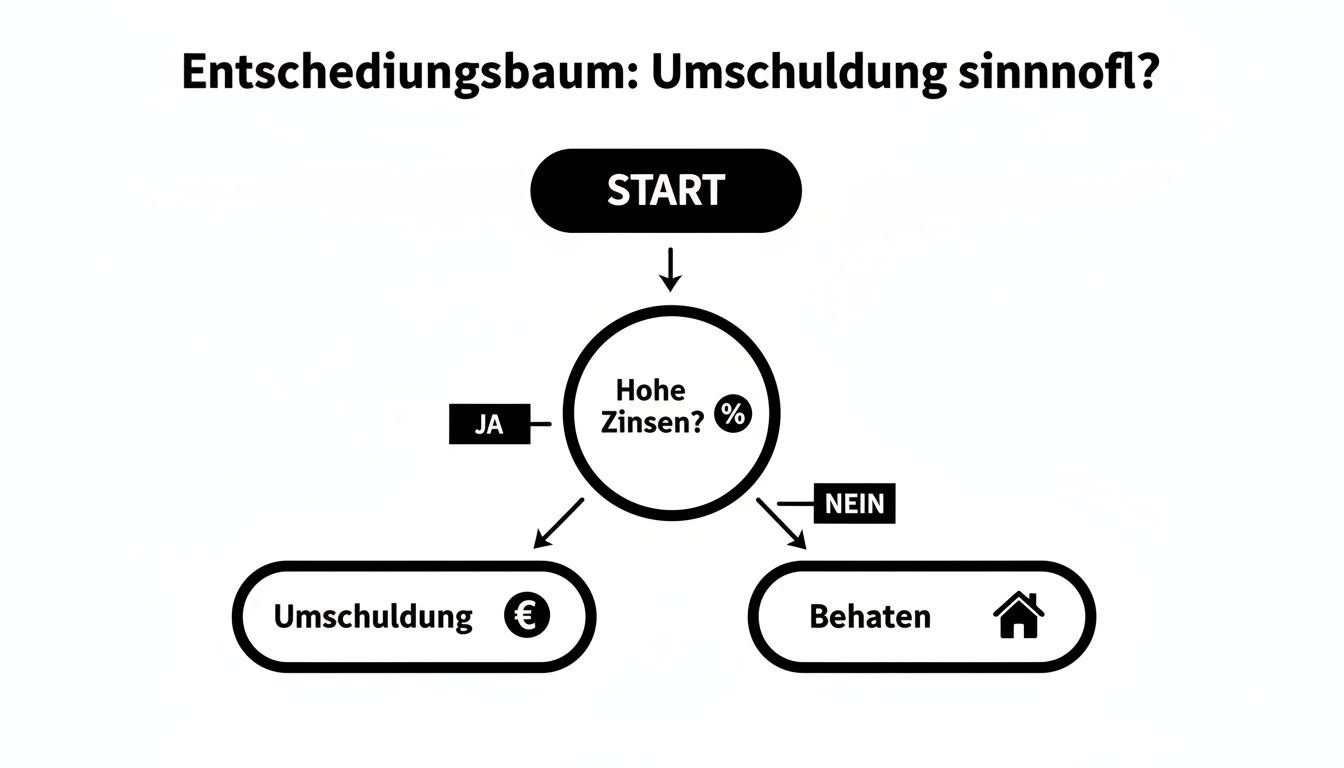

La domanda chiave è in realtà molto semplice. Il seguente albero decisionale arriva al cuore della questione.

Questo grafico mostra chiaramente che se i tuoi attuali tassi di interesse sono sensibilmente più alti di quelli che si trovano normalmente sul mercato, dovresti assolutamente prendere in considerazione la ristrutturazione del debito. Si tratta quasi sempre di una mossa finanziaria intelligente. Tra l’altro, queste considerazioni non sono fondamentali solo per i piccoli prestiti, ma anche per i grandi finanziamenti, come puoi leggere nella nostra guida ai finanziamenti immobiliari.

Verifica rapidamente se la ristrutturazione del debito è vantaggiosa per te

Questa tabella ti aiuterà a decidere rapidamente se la rinegoziazione del debito può avere senso nella tua situazione attuale.

| La tua situazione | La rinegoziazione del debito probabilmente ha senso | La rinegoziazione del debito non ha senso |

|---|---|---|

| Livello del tasso di interesse | Gli attuali tassi di interesse del tuo prestito sono significativamente più alti rispetto agli attuali tassi di interesse di mercato. | Hai già un tasso di interesse molto favorevole, inferiore al livello attuale. |

| Numero di prestiti | Hai diversi prestiti rateali, scoperti di conto corrente o debiti con carta di credito. | Si può usufruire di un solo prestito a condizioni vantaggiose. |

| Rata mensile | Il tuo onere mensile complessivo è troppo elevato e hai bisogno di un maggiore margine di manovra finanziaria. | Puoi pagare la tua rata attuale senza problemi e sei soddisfatto della durata. |

| Merito di credito | Il tuo rating creditizio è migliorato dall’ultima volta che hai chiesto un prestito (ad esempio, un reddito più alto). | Il tuo rating creditizio è peggiorato, il che rende più difficile trovare offerte più vantaggiose. |

In breve, più punti della colonna centrale si applicano a te, più è probabile che tu prenda seriamente in considerazione la ristrutturazione del debito. Potrebbe essere davvero conveniente per te.

I tre motivi più importanti per la rinegoziazione del debito

La rinegoziazione dei debiti non è un gioco di prestigio che fa semplicemente sparire i debiti. Ma vedila in questo modo: è uno strumento estremamente intelligente per rimettere in sesto le tue finanze e trarre il massimo dalla tua situazione. Non si tratta solo di gestire il debito esistente, ma di gestirlo in modo più intelligente. Vediamo i tre scenari classici in cui la ristrutturazione del debito ha senso e quasi sempre conviene.

Ognuna di queste situazioni rappresenta un’opportunità concreta per ridurre il tuo onere mensile, riprendere il controllo e risparmiare molto denaro nel lungo periodo.

1° taglio dei tassi d’interesse: il vantaggio monetario più evidente

Il motivo più comune e allo stesso tempo più semplice della ristrutturazione del debito? Chiaramente: beneficiare di tassi di interesse più vantaggiosi. Se hai acceso il tuo mutuo qualche anno fa, probabilmente stai pagando un tasso di interesse che oggi non è più competitivo sul mercato. Una differenza di pochi punti percentuali può rappresentare un risparmio di diverse migliaia di euro sull’intera durata.

Pensa a un vecchio contratto di telefonia mobile. Hai pagato per anni un pacchetto che ora è molto più economico con un nuovo operatore. Il cambio di operatore ti fa risparmiare mese dopo mese. Lo stesso principio si applica ai prestiti.

La rinegoziazione del debito è pienamente efficace se i risparmi sugli interessi del nuovo prestito superano in modo significativo i costi sostenuti, come ad esempio l’eventuale penale per il rimborso anticipato.

Questa idea sta addirittura prendendo piede in questo momento. Un sondaggio condotto da CBRE ha dimostrato che quasi l’80% degli istituti di credito in Europa vuole concedere di nuovo più prestiti. Un’enorme richiesta di rifinanziamento di circa 70 miliardi di euro sta alimentando la concorrenza. Cosa significa per te? Le possibilità di beneficiare di condizioni interessanti e di liberarsi di vecchi prestiti costosi sono piuttosto buone.

2. domare il caos del credito e riprendere il controllo

Sii sincero: hai ancora una visione d’insieme chiara? C’è il prestito rateale per l’auto, il fido costantemente scoperto, il finanziamento per la nuova cucina e magari un conto in sospeso della carta di credito. Il tutto si trasforma rapidamente in una giungla finanziaria confusa. Ogni mese, fornitori diversi addebitano importi diversi in giorni diversi, ognuno con il proprio tasso di interesse, spesso troppo alto.

La rinegoziazione del debito riporta l’ordine nel caos. Si consolidano tutti i debiti esistenti in un unico nuovo prestito. I benefici sono immediatamente visibili:

- Una sola rata, un solo interlocutore: niente più confusione nei pagamenti. Ora hai una sola rata mensile chiaramente pianificabile.

- Costi complessivi più bassi: i tassi d’interesse per i fidi o le carte di credito sono spesso esageratamente alti. Un classico prestito rateale è quasi sempre la scelta più conveniente.

- Migliore valutazione del credito: un singolo prestito che viene servito in modo affidabile spesso risulta migliore per le agenzie di credito come la SCHUFA rispetto a molti piccoli debiti sparsi.

Questo passo non solo ti semplifica la vita, ma può anche ridurre sensibilmente il tuo onere mensile complessivo. Se vuoi approfondire il mondo dei prestiti, troverai tutto quello che c’è da sapere nel nostro articolo sull’arte del finanziamento con i prestiti rateali.

3. adattare la durata e la rata alla tua vita.

La vita raramente si ferma e la tua situazione finanziaria cambia con essa. Forse hai avuto un aumento di stipendio e ora vuoi liberarti dei tuoi debiti più rapidamente. Oppure ci sono spese impreviste, il tuo reddito è temporaneamente diminuito e hai semplicemente bisogno di più spazio per respirare nel breve periodo.

È proprio qui che la rinegoziazione del debito dimostra la sua flessibilità. Puoi adattare le condizioni del tuo prestito alla tua attuale fase di vita. Puoi accorciare la durata per liberarti dal debito più rapidamente e risparmiare sugli interessi. Oppure puoi allungare la durata, riducendo così la rata mensile e alleggerendo il tuo budget. La rinegoziazione del debito è quindi uno strumento strategico che puoi utilizzare per organizzare le tue finanze con lungimiranza.

Ecco quanto puoi risparmiare rinegoziando il tuo debito

La teoria va bene, ma ciò che conta davvero alla fine è ciò che rimane nel tuo portafoglio. Il modo migliore per rispondere alla domanda se la ristrutturazione del debito ha senso è vedere il potenziale di risparmio nero su bianco. Perciò cerchiamo di essere concreti e di dare un’occhiata a tre situazioni tipiche della vita quotidiana in cui la ristrutturazione del debito fa la differenza dal punto di vista finanziario.

Questi esempi dovrebbero darti un’idea di come potresti trovarti e di quanto margine di miglioramento c’è nel tuo finanziamento. Rimarrai stupito da ciò che un semplice aggiustamento può a volte ottenere.

Esempio 1: Il vecchio e costoso prestito della famiglia Müller

Immagina la famiglia Müller. Qualche anno fa hanno acquistato nuovi mobili e hanno acceso un prestito rateale di 15.000€. I tassi di interesse andavano bene all’epoca, ma dal punto di vista odierno? Piuttosto cari. Stanno ancora pagando un TAEG del 7,9%.

Ora si sono guardati intorno e hanno trovato un’offerta di rinegoziazione del debito a un tasso di interesse imbattibile del 3,5%. La durata residua rimane la stessa per entrambi i prestiti: 48 mesi. Vediamo cosa significa per il fondo di famiglia.

La differenza si nota immediatamente. Diamo un’occhiata alle cifre a confronto diretto per illustrare il potenziale di risparmio.

Confronto tra il prima e il dopo utilizzando come esempio la famiglia Müller

| Parametri | Credito vecchio | Nuovo prestito per la rinegoziazione del debito |

|---|---|---|

| Credito | 15.000 € | 15.000 € |

| Tasso di interesse | 7,9 % | 3,5 % |

| Durata residua | 48 mesi | 48 mesi |

| Rata mensile | circa 365 € | circa 335 € |

| Costi di interesse (durata residua) | circa 2.520 € | circa 1.080 € |

| Risparmio | – | 1.440 € |

La rata mensile si riduce immediatamente di 30€, dando alla famiglia un maggiore margine di manovra finanziario ogni mese. Ma il vero punto di forza è il risparmio totale: nel corso della durata residua, la famiglia Müller risparmia oltre 1.400 euro di interessi. Un importo che recupera facilmente il piccolo esborso per il confronto e il cambio.

Esempio 2: Il caos creditizio del sig. Schmidt è ordinato

Lo sai? Una carta di credito qui, un fido là – il signor Schmidt ha perso il conto nel corso degli anni. Il suo fido è costantemente in rosso di 3.000 euro, con un orrendo tasso di interesse del 12%. Poi c’è un conto in sospeso della carta di credito di 2.000 euro, che costa il 14%, e un vecchio piccolo prestito di 5.000 euro con un interesse dell’8%.

Le sue rate mensili non solo sono alte, ma anche completamente ingestibili. Tira la corda e accorpa tutto in un unico prestito per la rinegoziazione del debito di 10.000€. La nuova offerta: un tasso di interesse del 4,5% e una durata di 60 mesi.

La più grande leva nella ristrutturazione del debito spesso risiede nella sostituzione di prestiti estremamente costosi come scoperti o carte di credito con un prestito rateale vantaggioso. È qui che si nasconde il maggior potenziale di risparmio.

Facciamo i conti:

- Prima: solo per il fido e la carta di credito si spendono circa 53 euro al mese di interessi, senza che sia stato rimborsato un solo centesimo! Poi c’è la rata del piccolo prestito. La sua situazione finanziaria è caotica e costosa.

- In seguito: ha solo un’unica rata, chiaramente pianificabile, di circa 186 euro al mese.

In questo modo, il signor Schmidt non solo riduce drasticamente il suo onere mensile totale, ma riprende anche il controllo delle sue finanze. Nel corso degli anni, risparmierà migliaia di euro in interessi. Tra l’altro, il nostro articolo sul confronto dei prestiti ti spiega come trovare le offerte migliori.

Esempio 3: Il desiderio della signora Weber di uscire dal debito più velocemente

La signora Weber ha tutto sotto controllo. Il suo debito residuo è di 10.000 euro con un tasso di interesse del 5%. Ci sono ancora 48 mesi da pagare. Di recente ha ottenuto un aumento di stipendio e vuole utilizzare il denaro per liberarsi del debito più rapidamente. Il suo obiettivo: essere libera finanziariamente prima e risparmiare sugli interessi.

Decide di rinegoziare il debito, riducendo la durata a 36 mesi. Il tasso di interesse rimane invariato, ma l’impatto sui costi totali è enorme.

- Durata originale (48 mesi): Alla fine, avrebbe pagato un totale di circa 11.050 euro per il suo prestito.

- Durata ridotta (36 mesi): Con il nuovo piano, i costi totali scendono a circa 10.780 euro.

Certo, la sua rata mensile aumenta leggermente. Ma il risultato è che risparmia quasi 270 euro di interessi e si libera del debito un anno prima. Questo esempio dimostra in modo impressionante che la rinegoziazione del debito non è solo uno strumento per ridurre le rate, ma anche per accelerare strategicamente il rimborso.

Cosa devi sapere su costi e insidie

La ristrutturazione del debito spesso sembra la soluzione perfetta sulla carta – e in molti casi lo è. Ma arrivare a questo punto può presentare alcune insidie inaspettate. Pensa a una scorciatoia che sembra perfetta sulla mappa ma che in realtà è piena di buche. Se conosci questi ostacoli, puoi evitarli abilmente e assicurarti che tutti gli sforzi siano davvero ripagati alla fine.

L’ostacolo di gran lunga più grande in questo percorso è spesso la cosiddetta penale di estinzione anticipata. La parola suona ingombrante, ma l’idea alla base è piuttosto semplice: si tratta di una sorta di risarcimento per la tua vecchia banca, che perde interessi a causa della tua cancellazione anticipata.

Il nocciolo della questione: stimare correttamente la penale di rimborso anticipato

Immagina di aver sottoscritto un contratto di telefonia mobile per 24 mesi. Se vuoi disdire dopo un anno, il gestore ti addebiterà il mancato guadagno. La tua banca la pensa in modo simile. Ha pianificato con precisione il reddito da interessi per l’intera durata del contratto. Se cancelli il prestito prima, subirà una perdita finanziaria che dovrà rimborsare.

Tuttavia, la banca non può procedere in modo del tutto arbitrario. Il legislatore ha fissato dei limiti massimi ben precisi per proteggere i consumatori:

- 1,0% del debito residuo: se il tuo vecchio prestito è ancora in sospeso da più di un anno, la banca può richiedere un massimo dell’1,0% dell’importo residuo del prestito come risarcimento.

- 0,5% del debito residuo: se la durata residua è inferiore a un anno, questo tasso massimo si riduce addirittura a solo lo 0,5%.

Quindi, prima di firmare qualcosa di nuovo, il primo e più importante passo è quello di chiedere alla tua vecchia banca l’importo esatto del rimborso, che include già la penale per l’estinzione anticipata. Solo in questo modo potrai calcolare correttamente se il risparmio sugli interessi del nuovo prestito sarà in grado di recuperare questi costi.

Attenzione: spese nascoste nel nuovo contratto di prestito

Hai ricevuto un’ottima offerta con un tasso d’interesse allettante e basso? Congratulazioni! Ma leggi con attenzione le clausole scritte in piccolo nel nuovo contratto. A volte ci sono dei costi aggiuntivi in agguato che si mangiano i tuoi bei risparmi.

Tieni d’occhio le commissioni di elaborazione, le spese di gestione del conto o i costosi servizi aggiuntivi. Una richiesta di prestito ben preparata aiuta a evitare queste insidie fin dall’inizio. Ti mostriamo come migliorare sensibilmente le possibilità di successo della tua richiesta nella nostra guida su come ottenere un finanziamento in modo corretto.

La rinegoziazione del debito è vantaggiosa solo se il costo totale del nuovo prestito – cioè comprensivo di tutte le spese e della penale di estinzione anticipata – è inferiore all’importo che avresti dovuto pagare per il vecchio prestito.

Per inciso, questo principio non è solo una questione privata. Anche il governo tedesco utilizza la ristrutturazione del debito su larga scala per ottimizzare le proprie finanze. L’Ufficio Federale di Controllo ha recentemente riferito di aver raddoppiato l’autorizzazione al credito per la rinegoziazione del debito non programmata, portandola a 30 miliardi di euro, perché il volume è in rapida crescita. Questo dimostra che la sostituzione di debiti costosi con debiti più economici è una strategia economica intelligente, sia per i governi che per te.

La trappola del costo assicurativo del debito residuo

Un altro aspetto che dovrebbe farti drizzare le orecchie è l’assicurazione sul debito residuo (RSV in breve). Quando si sottoscrive un nuovo prestito per la rinegoziazione del debito, spesso viene caldamente consigliato di sottoscrivere contemporaneamente una nuova polizza assicurativa, di solito piuttosto costosa. In questo caso si consiglia la massima cautela.

Esamina questi tre punti prima di firmare:

- Ne ho davvero bisogno? Verifica se sei già coperto altrove, ad esempio con un’assicurazione sulla vita o sull’invalidità professionale. Un’assicurazione personale aggiuntiva contro gli infortuni è spesso superflua.

- Posso portare con me la mia vecchia assicurazione? A volte è possibile trasferire semplicemente la protezione del vecchio prestito a quello nuovo. Questa è quasi sempre l’opzione più favorevole.

- Quanto costa il divertimento? Se è inevitabile stipulare una nuova assicurazione, assicurati di ottenere preventivi comparativi. Le differenze di prezzo sono spesso enormi.

Non lasciarti mettere sotto pressione a questo punto. Un’assicurazione sul debito residuo non necessaria o troppo costosa può spazzare via tutti i tuoi risparmi. Con queste conoscenze, tuttavia, sei ben equipaggiato per evitare le tipiche insidie e prendere una decisione davvero intelligente per le tue finanze.

La tua tabella di marcia per una ristrutturazione del debito di successo: spiegata passo dopo passo

Ora iniziamo. Hai capito che la ristrutturazione del debito potrebbe essere una vera opportunità per te e sei pronto a iniziare. Perfetto! Ti prenderò per mano e ti guiderò attraverso l’intero processo, dal bilancio iniziale e onesto fino al rimborso finale dei tuoi vecchi prestiti. Considera questa guida come il tuo navigatore satellitare personale che ti porterà in tutta sicurezza alla tua destinazione finanziaria.

L’intero percorso è suddiviso in cinque tappe logiche e facilmente digeribili. In questo modo avrai sempre una panoramica completa e potrai essere sicuro di prendere la decisione giusta.

Fase 1: analisi del flusso di cassa – l’inventario onesto

Prima di iniziare a cercare nuove offerte, devi sapere esattamente a che punto sei. L’assoluta chiarezza sulle tue finanze è il punto di partenza e la base per tutto ciò che segue. Prendi carta e penna o un foglio di calcolo ed elenca tutti i tuoi prestiti e le tue passività.

Scrivi questi punti per ogni singolo prestito:

- Prestatore: con quale banca o società viene erogato il prestito?

- Debito residuo attuale: quanto denaro deve ancora essere rimborsato oggi?

- Tasso di interesse annuo effettivo: quanto ti costa davvero il prestito? Il tasso di interesse effettivo è fondamentale!

- Rata mensile: quale importo trasferisci ogni mese?

- Durata residua: quanti mesi mancano all’ultima rata?

Questa panoramica è oro puro. Puoi vedere subito a colpo d’occhio dove si annidano i maggiori sprechi di denaro e a quanto ammonta il nuovo prestito per estinguere tutto.

Passo 2: Richiedi l’importo esatto del riscatto

Armato della lista definitiva, chiama le tue banche attuali. Chiedi l’importo esatto del rimborso in una data specifica nel prossimo futuro. Questo importo è spesso un po’ più alto del debito rimanente nella tua lista.

Il motivo? Una possibile penale per il rimborso anticipato, di cui abbiamo già parlato. Solo se conosci l’importo esatto dovuto per il rimborso completo puoi fare i conti e sapere quanto risparmierai alla fine.

Fase 3: Confronta le offerte come un professionista

Ora arriva la parte più emozionante: la caccia all’offerta migliore. Assicurati di utilizzare un calcolatore di confronto online indipendente. Questo passo è assolutamente fondamentale per ottenere il massimo risparmio dalla rinegoziazione del debito.

Un buon confronto è sempre non vincolante e neutrale rispetto alla SCHUFA. Ciò significa che puoi esaminare vari scenari senza alcun rischio. Il tuo rating creditizio non viene influenzato negativamente da queste indagini.

Quando fai un confronto, non guardare solo il tasso di interesse. Cerca anche condizioni flessibili, come la possibilità di effettuare rimborsi non programmati senza spese. Se stai valutando le varie opzioni, la nostra guida al confronto dei prestiti è un valido aiuto per trovare le vere gemme tra le offerte.

Fase 4: La domanda digitale – molto semplice

Hai trovato l’offerta perfetta? Ottimo! Al giorno d’oggi, il processo di candidatura è di solito completamente digitale e molto semplice. Compili tutto online e carichi direttamente i documenti necessari.

Di norma, la banca ha bisogno dei seguenti documenti:

- Prova di reddito: Le ultime buste paga o l’ultimo avviso di accertamento fiscale.

- Estratti conto bancari: In modo che la banca possa tenere traccia delle tue entrate e delle tue uscite.

- I contratti di prestito esistenti: I contratti dei prestiti che vuoi riscattare.

- Prova d’identità: di solito viene effettuata rapidamente tramite Video-Ident sul tuo cellulare o in modo tradizionale tramite Post-Ident.

La nuova banca controllerà i tuoi documenti e ti darà il via libera se la decisione è a tuo favore, spesso nel giro di poche ore.

Fase 5: Appoggiati allo schienale, rilassati e fai un respiro profondo.

Una volta che la tua domanda è stata approvata, puoi sederti e rilassarti. Hai fatto la tua parte. La nuova banca si occuperà del servizio per te e contatterà direttamente i tuoi vecchi creditori.

Trasferisce gli importi esatti dei rimborsi e riscatta tutti i vecchi prestiti per te. Il risultato? D’ora in poi pagherai una sola rata più vantaggiosa a un unico interlocutore. Hai ristrutturato con successo il tuo debito, riordinato le tue finanze e ridotto significativamente i tuoi rimborsi mensili. Fatto

Conclusione: come ottimizzare le tue finanze adesso

Il nostro viaggio nel mondo dell’ottimizzazione del credito è giunto al termine e una cosa è diventata chiara: La ristrutturazione del debito è uno strumento davvero potente, ma solo se lo usi con saggezza. Se affrontata correttamente, puoi usarla per trasformare i vecchi e costosi debiti in un futuro gestibile e finanziariamente molto più facile.

Considerala come un’accurata pulizia di primavera per le tue finanze. Ripulisci, riorganizzi e butti a mare le zavorre inutili. I vantaggi maggiori sono evidenti: il tuo onere mensile si riduce sensibilmente, riacquisti una visione d’insieme e finalmente riprendi in mano la tua pianificazione finanziaria.

Il tuo percorso verso il sollievo finanziario

La ristrutturazione del debito non deve essere un’impresa complicata. È una decisione consapevole per migliorare la propria situazione finanziaria. I motivi principali per intraprendere questa strada possono essere riassunti rapidamente:

- Riduci i costi degli interessi: sostituisci un vecchio e costoso prestito con uno nuovo a condizioni migliori. Questo è denaro che rimane in tasca ogni mese.

- Prestiti a pacchetto: invece di tante piccole e confuse rate, ne hai solo una. Questo crea ordine e prevedibilità.

- Guadagna flessibilità: Adatta la durata e la rata alla tua vita di oggi. Non importa se vuoi liberarti dal debito più rapidamente o semplicemente ridurre le rate mensili.

Naturalmente, ci sono dei potenziali ostacoli, come la penale per il rimborso anticipato. Ma come abbiamo dimostrato, nella stragrande maggioranza dei casi i risparmi derivanti da tassi di interesse più bassi sono nettamente superiori a questi costi una tantum. La chiave del successo è un confronto onesto e trasparente delle offerte.

Non aspettare ancora che gli alti tassi di interesse divorino i tuoi sudati soldi mese dopo mese. Il momento migliore per agire è adesso.

Il primo passo è spesso il più importante – e fortunatamente anche il più semplice. Fai una panoramica chiara dei tuoi contratti attuali. Utilizza un calcolatore di prestiti indipendente come quello di Finanz-Foxper vedere nero su bianco il tuo potenziale di risparmio.

Inizia il confronto oggi stesso e trova il partner giusto che ti accompagni nel percorso di ottimizzazione finanziaria. Fai il primo passo verso un futuro di maggiore libertà finanziaria e di notevole riduzione dello stress.

Hai ancora delle domande? Ecco le risposte.

Dopo tutte queste informazioni, potresti avere ancora una o due domande che ti ronzano in testa. È del tutto comprensibile, perché la ristrutturazione del debito è una decisione finanziaria importante. Qui chiariamo le domande più frequenti che incontriamo più volte durante le nostre sessioni di consulenza, in modo che alla fine tu abbia una chiarezza completa.

La rinegoziazione del debito influirà sul mio punteggio SCHUFA?

Posso rassicurarti su questo punto. Anche se la richiesta di prestito in sé può causare un calo minimo e temporaneo del tuo punteggio nel breve periodo, questo viene rapidamente dimenticato. A lungo termine, una rinegoziazione del debito gestita in modo intelligente ha quasi sempre un effetto positivo sul tuo punteggio SCHUFA. Perché? Perché stai dimostrando responsabilità finanziaria e lungimiranza.

Se accorpi diversi prestiti in uno solo e poi lo ripaghi puntualmente, segnali allo SCHUFA: “Ho le mie finanze sotto controllo”. Dal loro punto di vista, un prestito ben gestito è molto meglio di una pila disorganizzata di debiti minori. Il tuo rating creditizio può migliorare in modo significativo e duraturo.

Un singolo prestito rimborsato in modo pulito invia un segnale forte ai futuri finanziatori: gestisci attivamente i tuoi debiti e sei affidabile. Spesso questo vale oro per i progetti di finanziamento successivi.

Posso anche rifinanziare il mio dispokredit?

Sì, assolutamente! Ad essere sinceri, questa è una delle mosse finanziarie più intelligenti che tu possa fare. L’estinzione di un fido utilizzato costantemente è una delle misure immediate più efficaci che puoi adottare per rimettere in sesto le tue finanze.

Pensaci: Gli interessi sui fidi sono spesso astronomicamente alti, spesso a due cifre. Ogni singolo giorno in cui il tuo conto è in rosso ti costa denaro. Sostituisci questo costoso fido con un prestito rateale equo, risparmierai gli interessi fin dal primo momento e trasformerai un costoso debito permanente in un rimborso gestibile e prevedibile.

Quanto tempo dura effettivamente una rinegoziazione del debito?

Fortunatamente sono finiti i tempi in cui dovevi aspettare settimane per una decisione da parte della banca. Grazie ai moderni processi digitali, ora tutto è piacevolmente veloce. Di solito funziona così:

- Richiesta e controllo immediato: fai una richiesta online e spesso ricevi un primo feedback dopo pochi minuti.

- Carica i documenti: È sufficiente caricare digitalmente i documenti necessari, come le buste paga.

- Revisione finale e rimborso: la banca effettua una revisione finale e poi avvia il rimborso del tuo vecchio prestito.

Tutto sommato, di solito ci vogliono solo tra i 3 e i 7 giorni lavorativi dal primo clic al completamento dell’elaborazione. Ciò significa che potrai beneficiare di condizioni migliori in tempi molto brevi.

Sei pronto a prendere il controllo delle tue finanze e a beneficiare di tassi di interesse più bassi? Su Finanz-Fox non troverai solo calcolatori di confronto trasparenti, ma anche consulenti personali che ti accompagneranno nel tuo percorso.

Inizia subito il confronto dei prestiti senza impegno su finanz-fox.de