Un confronto di prestiti mirato per i lavoratori autonomi non è un lusso, ma una pura necessità. Gli imprenditori che si affidano alle offerte standard cadono rapidamente in una trappola perché ignorano la realtà dei redditi fluttuanti. Il risultato? Condizioni inutilmente costose o un vero e proprio rifiuto. La vera chiave del successo sta nel trovare fornitori che comprendano davvero il mondo dei liberi professionisti e degli imprenditori e che offrano soluzioni adeguate e flessibili.

Perché un prestito standard è spesso la scelta sbagliata

Per i lavoratori autonomi, i freelance e i fondatori, la ricerca di un prestito è spesso una sorta di sfida. A differenza dei lavoratori dipendenti con il loro stipendio mensile fisso, molte banche considerano un reddito irregolare come un rischio elevato. E così accade di continuo: una richiesta di prestito che va a buon fine per un dipendente finisce in un vicolo cieco per l’imprenditore.

La vera sfida è che un confronto superficiale dei tassi di interesse non è affatto sufficiente. Dopo tutto, un prestito è molto più di un semplice numero: è uno strumento strategico che può fare la differenza tra la crescita o la stagnazione della tua attività.

Lo scenario classico di un libero professionista

Immagina un consulente informatico che lavora con successo in proprio da tre anni. Improvvisamente, un importante contratto lucrativo lo attende, ma deve pre-investire in nuove licenze hardware e software per 25.000 euro. Il suo modello di business è assolutamente solido, ma le sue entrate sono basate su progetti e quindi naturalmente fluttuano.

Si rivolge quindi alla sua banca. Nonostante il suo profitto annuale sia più che convincente, la banca respinge la sua richiesta. Il motivo: i pagamenti irregolari degli ultimi mesi. Questo è uno degli ostacoli più tipici: le banche spesso valutano la stabilità a breve termine più del potenziale a lungo termine. Un confronto strategico di prestiti per lavoratori autonomi gli avrebbe mostrato immediatamente i fornitori specializzati proprio in questo tipo di modello di business.

Un prestito che si adatta davvero alla tua attività. Non solo ti offre un capitale, ma anche la flessibilità necessaria per reagire al mercato senza rischiare immediatamente la tua liquidità.

Non conta solo il tasso di interesse

Un confronto intelligente rivela le sottili ma decisive differenze tra le offerte – proprio i punti che fanno la differenza per te come lavoratore autonomo.

| Criterio | Offerta standard (per lo più inadeguata) | Offerta specializzata (la scelta migliore) |

|---|---|---|

| Flessibilità | Rate mensili fisse e non modificabili | Possibilità di sospendere le rate |

| Redenzione | Rimborsi speciali spesso costosi o impossibili | Di solito sono inclusi i rimborsi gratuiti non programmati |

| Valutazione | Concentrati sugli ultimi 3-6 mesi | Prende in considerazione gli ultimi 2-3 anni (BWA) |

| Processo | Spesso sono lunghi e pesanti per la carta | Per lo più digitale e significativamente più veloce |

Per i lavoratori autonomi è inoltre fondamentale tenere d’occhio il quadro generale. Ciò significa anche saper ottimizzare le spese aziendali, ad esempio imparando a detrarre fiscalmente i mobili da ufficio per ridurre l’onere finanziario complessivo. Questa guida ti accompagnerà per mano in modo che tu possa trovare le condizioni migliori e padroneggiare l’intero processo con sicurezza.

Cosa conta davvero quando si confrontano i prestiti per i lavoratori autonomi

Chi confronta i prestiti come lavoratore autonomo spesso guarda innanzitutto al TAEG. È comprensibile, ma purtroppo troppo miope. Chi si lascia guidare solo da questa cifra trascura le insidie che possono fare la differenza tra il respiro finanziario e un peso opprimente nell’attività quotidiana. Ciò che rende un buon prestito si trova di solito nelle clausole scritte in piccolo.

Diamo un’occhiata ai criteri decisivi da un punto di vista pratico. Si tratta di trovare un finanziamento che non solo fornisca denaro, ma che si adatti anche al tuo ritmo imprenditoriale, con tutti i suoi alti e bassi.

Non solo il tasso di interesse annuo effettivo

Naturalmente, il TAEG è il parametro più importante. Riunisce quasi tutti i costi – dal tasso di prestito puro alle eventuali commissioni – in un’unica percentuale e rende le offerte confrontabili a prima vista.

Ma il suo valore informativo ha dei limiti. Quello che non ti dice è quanto sia flessibile il contratto. Ed è proprio questa flessibilità che vale oro per i lavoratori autonomi con un reddito fluttuante. Un prestito apparentemente economico può trasformarsi rapidamente in una gabbia d’oro se non ti lascia alcun margine di manovra imprenditoriale.

Un tasso di interesse basso è un buon inizio, ma la vera qualità di un prestito si rivela nei dettagli. La capacità di reagire a sviluppi aziendali inaspettati vale spesso più di qualche decimo di punto percentuale nei tassi di interesse.

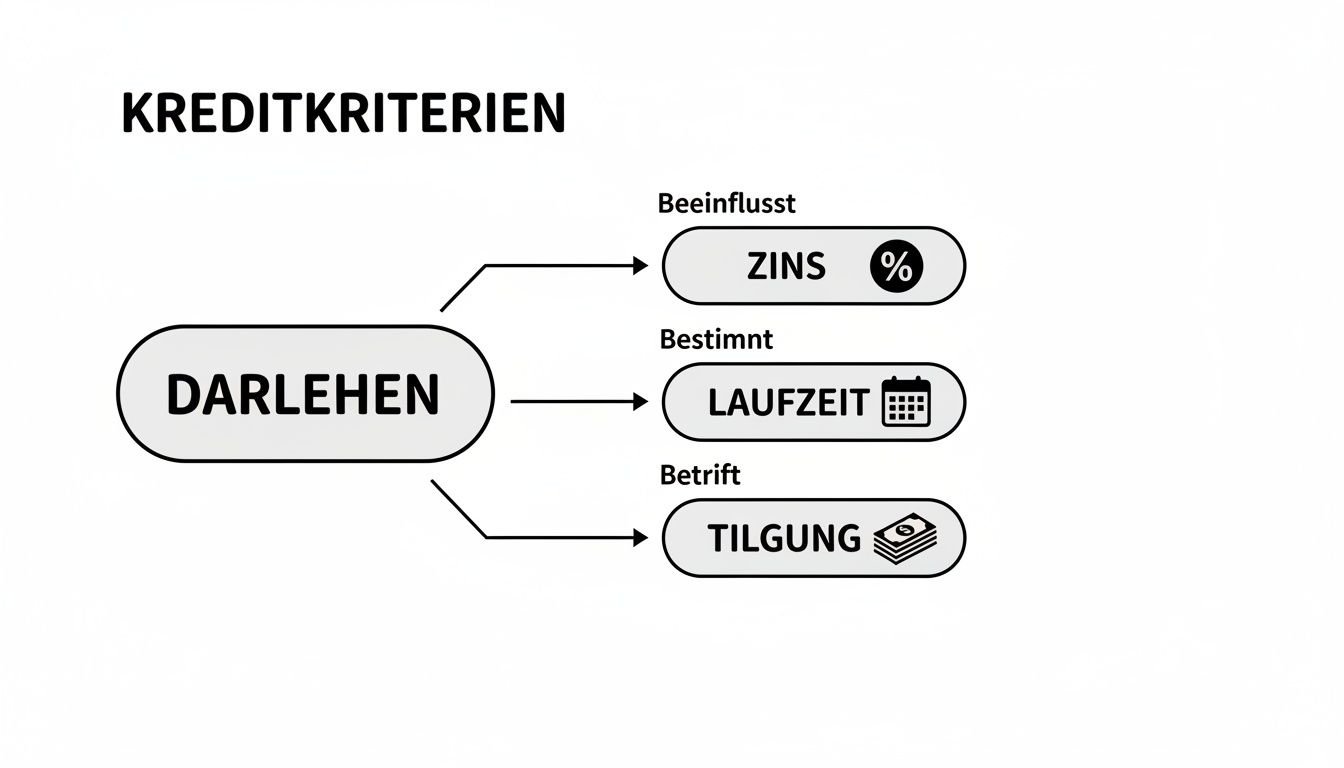

Il seguente grafico lo riassume: i tre elementi più importanti di un prestito devono essere in equilibrio.

Puoi notare immediatamente che interessi, durata e ammortamento sono inestricabilmente legati. Insieme determinano l’entità dei tuoi rimborsi mensili e la tua flessibilità.

Runtime: uno strumento strategico

La durata determina il tempo necessario per rimborsare il prestito. Una lunga durata significa rate mensili più basse: questo protegge la liquidità nell’attività quotidiana. Il problema è che alla fine paghi più interessi perché il denaro viene “preso in prestito” più a lungo.

Una scadenza breve fa aumentare le rate, ma riduce sensibilmente i costi complessivi. Quindi cosa è giusto fare? Dipende esclusivamente dalla tua situazione. Stai pianificando un investimento che darà i suoi frutti solo tra qualche mese? Allora una scadenza più lunga può alleggerire la pressione nella fase iniziale.

-

Scenario 1: Il web designer

Un web designer ha bisogno di 15.000 euro per acquistare nuovi mobili e tecnologie per l’ufficio. Il suo reddito è stabile, ma non si aspetta improvvise impennate dei profitti. Una durata di 60 mesi (5 anni) le garantisce una rata che può permettersi anche se un ordine non va a buon fine. -

Scenario 2: Il rivenditore e-commerce

Un rivenditore online ha bisogno di 50.000 euro per rifornire le scorte prima del periodo natalizio. Si aspetta vendite elevate in un breve lasso di tempo. Sceglie quindi una scadenza ravvicinata di 24 mesi per risparmiare sui costi degli interessi e tornare rapidamente libero dal debito.

Il potere delle opzioni di rimborso flessibili

Per i lavoratori autonomi non c’è niente di più prezioso dell’opzione di ammortamento speciale. Un progetto importante è stato completato e l’ultimo trimestre è andato benissimo? Perfetto. Con un pagamento non programmato, puoi ridurre il debito residuo in un colpo solo. In questo modo non solo si accorcia la durata, ma si riduce anche in modo significativo l’onere complessivo degli interessi.

Guarda bene: i rimborsi non programmati sono gratuiti e, in caso affermativo, di quale importo? Molte banche prevedono un tetto massimo di una certa percentuale all’anno. Le migliori offerte consentono addirittura di rimborsare il prestito per intero in qualsiasi momento e senza costi aggiuntivi.

Un’interruzione delle rate può essere altrettanto importante. Un cliente importante sta pagando di nuovo in ritardo o una spesa inaspettata sta facendo un buco nella cassa? La possibilità di sospendere una o due rate può salvare la vita in questi casi. Questa flessibilità a volte costa un po’ di più, ma si ripaga mille volte in caso di emergenza.

Un buon finanziamento si adatta al ritmo della tua attività. Puoi trovare informazioni più dettagliate in merito nella nostra guida che ti spiega cosa devi sapere sui prestiti rateali.

Confronto diretto tra le caratteristiche dei prestiti per i lavoratori autonomi

La seguente tabella riassume i criteri di credito più importanti, spiega il loro significato per i lavoratori autonomi e mostra a cosa devi prestare attenzione quando valuti la tua affidabilità creditizia.

| Criterio | Importanza per i lavoratori autonomi | A cosa bisogna prestare attenzione |

|---|---|---|

| Tasso d’interesse annuo effettivo | Il costo totale del prestito in una sola cifra. Il valore comparativo più importante. | Presta attenzione al “tasso di interesse 2/3” che si applica alla maggior parte dei clienti. È vicino al tasso di interesse promozionale? |

| Runtime | Determina l’importo della rata mensile e il costo totale degli interessi. | Durata più lunga = rata più bassa, ma costi totali più elevati. Adatta la durata al tuo obiettivo di investimento. |

| Rimborsi speciali | Consente un rimborso più rapido in caso di entrate impreviste. | Sono gratuiti? C’è un limite massimo annuale o è possibile un rimborso completo in qualsiasi momento? |

| Interruzioni di tariffa | Crea un cuscinetto finanziario in caso di mancate entrate impreviste. | Con quale frequenza e a quali condizioni è possibile sospendere le rate? Questo comporta dei costi aggiuntivi? |

| Tasse | Costi nascosti che possono rendere il prestito più costoso. | Controlla che non ci siano commissioni di elaborazione, spese di gestione del conto o un’elevata penale di rimborso anticipato. |

Questa panoramica ti aiuta a valutare le offerte non solo in base al tasso di interesse, ma anche in base alla loro reale idoneità pratica per la tua attività.

Scopri le spese e i costi nascosti

Un contratto di prestito trasparente è l’elemento fondamentale. Oltre al TAEG, devi sempre fare attenzione a eventuali costi aggiuntivi nascosti nelle clausole scritte in piccolo.

- Commissioni di elaborazione: Queste sono ormai illegali per i normali prestiti rateali ai consumatori, ma possono ancora essere addebitate per i prestiti aziendali speciali.

- Penalità di rimborso anticipato: Si tratta di una sorta di “penale” nel caso di rimborso anticipato del prestito. I contratti migliori limitano questi costi o li eliminano completamente.

- Spese di gestione del conto: A volte ci sono spese mensili per il conto di credito separato. Ogni piccolo aiuto è utile.

Un comparatore di prestiti affidabile tiene conto di tutti questi aspetti. In questo modo non avrai brutte sorprese e potrai essere sicuro che il tasso di interesse promesso corrisponda davvero ai costi finali.

Gli ostacoli tipici del processo di prestito – e come superarli

Chiunque sia un lavoratore autonomo lo sa bene: hai un’idea imprenditoriale brillante, un piano ben congegnato e i primi clienti fanno la fila – ma il percorso per ottenere un finanziamento adeguato sembra spesso un percorso a ostacoli. Le banche tradizionalmente considerano i lavoratori autonomi in modo diverso dai dipendenti. Questo non ha nulla a che fare con la sfiducia nelle tue capacità, ma è dovuto ai modelli di rischio fissi delle banche, che sono calibrati sulla stabilità e sulla prevedibilità. Esattamente ciò che non sempre è dato nella dinamica vita quotidiana di un imprenditore.

Ma non preoccuparti: questi ostacoli non sono muri insormontabili. Con la giusta preparazione e la conoscenza di ciò che le banche stanno realmente cercando, i tipici ostacoli possono essere elegantemente evitati. Il segreto è adottare la prospettiva del finanziatore e fornirgli esattamente le garanzie e gli argomenti di cui ha bisogno per prendere una decisione favorevole. In questo modo, potrai trasformare i presunti punti deboli in punti di forza convincenti e agire come un partner commerciale affidabile su un piano di parità.

Il dilemma del reddito fluttuante

Probabilmente l’ostacolo più noto per i lavoratori autonomi è il reddito irregolare. Mentre i dipendenti ricevono uno stipendio fisso ogni mese, le tue entrate dipendono dai progetti, dagli ordini o dalla stagione. Un mese di grandi vendite può essere seguito da uno più debole. Per un consulente bancario che calcola in griglie fisse, questa fluttuazione rappresenta un rischio maggiore. La domanda cruciale per lui è: la rata può essere pagata in tempo anche se un cliente importante effettua un pagamento in ritardo?

Per dissipare questo dubbio, un’analisi della gestione aziendale (BWA) preparata in modo professionale è l’argomento più potente. Un BWA che mostri un andamento positivo e sostanzialmente stabile dei profitti per un periodo di tempo più lungo – idealmente due o tre anni – è una prova: Il tuo modello di business funziona ed è redditizio in modo sostenibile nonostante le fluttuazioni.

Il mio consiglio pratico: non limitarti a presentare i dati nudi e crudi. Integra i tuoi documenti con una breve lettera di accompagnamento in cui spieghi l’andamento in modo plausibile. Spiega perché alcuni mesi sono stati più deboli (ad esempio a causa di effetti stagionali nel periodo natalizio) e come farai a garantire le entrate future. Questo dimostra la tua lungimiranza imprenditoriale e il fatto che hai il controllo della tua attività.

L’attuale situazione del mercato del credito non facilita le cose. Un’analisi mostra che solo l’11% dei piccoli lavoratori autonomi ha avuto discussioni sul credito nel terzo trimestre, rispetto al 26% dell’economia nel suo complesso. Molti di loro sono rimasti a mani vuote, poiché il 45% ritiene che le pratiche di prestito siano restrittive. Per saperne di più sui retroscena di questo sviluppo, visita il sito VGSD.

La richiesta di una lunga storia aziendale

Molte banche richiedono che un’azienda abbia avuto successo sul mercato per almeno due, spesso anche tre anni. Questo è un ostacolo enorme per i fondatori e le giovani aziende. Il motivo è comprensibile: La banca vuole vedere dai dati passati che il tuo modello di business è valido e che ti sei già affermato.

Ma anche in questo caso puoi prendere delle contromisure attive:

- Un business plan convincente: Un business plan dettagliato, realistico e ben studiato può compensare in qualche modo la mancanza di storia. Deve mostrare chiaramente come genererai vendite e opererai in modo redditizio.

- Dimostra la tua esperienza nel settore: Hai lavorato come dipendente nello stesso settore per anni prima di diventare un lavoratore autonomo? Assicurati di sottolineare questo aspetto! Questo dimostra la tua esperienza e riduce il rischio agli occhi della banca.

- patrimonio netto: Un solido rapporto di capitale proprio è un segnale forte. Dimostra che credi nella tua idea e sei pronto a sopportare i tuoi rischi. Un buon benchmark è spesso compreso tra il 20% e il 30%.

La nostra piattaforma ti aiuta a trovare esattamente i fornitori che sono aperti anche alle aziende più giovani e i cui criteri sono adatti a te.

Questa schermata della homepage di Finanz-Fox mostra quanto sia facile accedere al nostro comparatore di prestiti, appositamente studiato per filtrare le offerte adatte alla tua situazione individuale.

L’importanza di un rapporto SCHUFA pulito

Per i lavoratori autonomi, un rapporto di credito SCHUFA impeccabile è ancora più importante che per i lavoratori dipendenti, in quanto si tratta di uno dei pochi organismi esterni di valutazione del credito. Una voce negativa porta quasi sempre al rifiuto immediato della domanda.

Dovresti quindi assicurarti che il tuo comportamento nei pagamenti sia impeccabile, sia per motivi di lavoro che per motivi privati. Vale la pena di controllare regolarmente il tuo rapporto SCHUFA per correggere immediatamente le voci obsolete o errate. Una buona preparazione è davvero metà della battaglia.

Un approccio ben ponderato alla richiesta di un prestito può aprire molte porte. Leggi i nostri consigli e trucchi per una richiesta di prestito di successo per migliorare ulteriormente le tue possibilità. Se sei consapevole di questi ostacoli tipici e ti prepari in modo specifico per affrontarli, non apparirai come un supplicante, ma come un partner negoziale competente che ha la sua attività sotto controllo.

Cosa devi assolutamente avere a portata di mano per un’applicazione impeccabile

Immagina di presentare una domanda di prestito incompleta o preparata con poca cura. È come una domanda senza curriculum: finisce dritta nella pila dei “no”. Soprattutto per i lavoratori autonomi, la cui situazione finanziaria è spesso un libro chiuso per le banche, documenti completi e significativi sono la chiave del successo. Considera i tuoi documenti come il tuo biglietto da visita finanziario: mostrano alla banca a prima vista che sei un partner affidabile con un’attività sana.

Ma non preoccuparti, non si tratta di scienza missilistica. Con la giusta preparazione e la conoscenza di quali informazioni la banca ricava da quale documento, puoi accelerare enormemente l’intero processo. Si tratta di garantire in modo proattivo la trasparenza e di presentare all’istituto di credito tutti i pezzi del puzzle della tua performance economica su un piatto d’argento.

La tua lista di controllo: Le prove più importanti in un colpo d’occhio

Ogni singolo documento racconta un pezzo della storia della tua azienda. Insieme formano il quadro generale di cui la banca ha bisogno per la valutazione del credito. I seguenti documenti sono quasi sempre indispensabili:

- Avvisi di accertamento dell’imposta sul reddito degli ultimi 2-3 anni: si tratta della registrazione ufficiale della banca del tuo reddito tassato per un periodo di tempo più lungo. Mostra non solo quanto è stato alto il tuo guadagno, ma soprattutto quanto è costante.

- Analisi dell’attività corrente (BWA): il BWA, preferibilmente fornito dal tuo consulente fiscale, è come un’istantanea aggiornata della tua attività. Mostra a colpo d’occhio l’andamento del fatturato e dei costi nell’anno in corso.

- Conto delle eccedenze delle entrate (EÜR): Molti freelance utilizzano l’EÜR al posto di un elaborato bilancio. Si tratta di un semplice confronto tra le entrate e le uscite e costituisce la base per la dichiarazione dei redditi.

- Estratti conto degli ultimi 3-6 mesi: sì, la banca vuole vedere le transazioni del tuo conto aziendale e privato. In questo modo possono avere un’idea preziosa del tuo flusso di cassa, del tuo comportamento nei pagamenti e del tuo tenore di vita.

È fondamentale che questi documenti siano compilati correttamente. Puoi trovare consigli dettagliati sulla preparazione nella nostra guida sui documenti di prestito più importanti per la tua richiesta.

Una domanda ben preparata dimostra molto di più dei semplici numeri. Denota professionalità e diligenza imprenditoriale. Prenditi il tempo necessario per presentare tutto in modo completo e chiaro: in questo modo eviterai fastidiose richieste e farai una buona impressione fin dall’inizio.

Perché ogni singolo documento è importante

Immaginiamo uno scenario: Il tuo attuale BWA mostra fantastici profitti per l’anno in corso. Allo stesso tempo, le valutazioni fiscali degli anni precedenti mostrano una crescita solida e costante. Questa combinazione vale oro per la banca. Segnala che il tuo successo non è un colpo di fortuna, ma si basa su un modello di business sostenibile.

Una documentazione completa e accurata è essenziale per ottenere una decisione rapida e favorevole. Una guida dettagliata sulle componenti del bilancio annuale per le PMI può aiutarti ad assicurarti di avere tutti i documenti finanziari che banche e finanziatori vogliono vedere.

In generale, i lavoratori autonomi devono spesso superare ostacoli maggiori. Ovviamente, sono inclusi i requisiti di base come la maggiore età, la residenza in Germania e una buona reputazione creditizia. Tuttavia, il fattore decisivo è sempre la prova della sostenibilità economica, che si basa principalmente sulle valutazioni fiscali e sul BWA. Molte banche richiedono anche che tu sia stato un lavoratore autonomo per almeno tre anni.

Se prepari con cura i tuoi documenti e capisci quale storia raccontano alla banca, il processo di richiesta si trasformerà da un lavoro di routine in un’opportunità strategica. Dimostrerai la tua forza finanziaria e la tua professionalità.

Più del classico prestito d’affari: alternative intelligenti per i lavoratori autonomi

Naturalmente, un normale prestito rateale è il classico e collaudato. Ma siamo onesti: non è sempre la soluzione più intelligente o addirittura l’unica quando hai bisogno di un capitale come lavoratore autonomo. A volte la realtà imprenditoriale richiede semplicemente un approccio più creativo. Fortunatamente, esiste un’ampia gamma di alternative strategiche di finanziamento che spesso sono molto più adatte alle esigenze dei liberi professionisti e degli imprenditori.

Queste opzioni non sono soluzioni temporanee, ma veri e propri strumenti professionali nella tua cassetta degli attrezzi finanziari. Puoi utilizzarle per ridurre i costi, migliorare il tuo rating creditizio o accedere a somme di denaro a cui potresti non essere in grado di accedere attraverso i canali tradizionali. Vale quindi la pena di ampliare i tuoi orizzonti e considerare queste opzioni in un confronto completo di prestiti per lavoratori autonomi.

Ristrutturazione del debito: riorganizzazione e riduzione dell’onere finanziario

Molti lavoratori autonomi lo conoscono bene: lo scoperto di conto è un compagno costante della vita aziendale di tutti i giorni – flessibile, ma purtroppo anche dannatamente costoso. Gli interessi su un conto aziendale scoperto possono arrivare rapidamente al 12% o più. A questo si aggiungono spesso vecchi e costosi prestiti per acquisti precedenti. È proprio qui che c’è un enorme potenziale di risparmio.

La rinegoziazione del debito è la soluzione perfetta. Riunisce tutte queste costose passività in un unico nuovo prestito, ma a condizioni molto più vantaggiose.

- Immagina questo: Un fotografo è in rosso di 8.000 euro con il suo conto aziendale (al 13% di interessi) e ha ancora un vecchio prestito per la sua attrezzatura di 7.000 euro (al 9% di interessi).

- La soluzione: accende un nuovo prestito rateale di 15.000 euro, per il quale paga solo il 5,5% di TAEG. In questo modo riesce ad estinguere i due vecchi debiti in un’unica soluzione.

- Il risultato è che il suo onere mensile per interessi crolla letteralmente. Ha di nuovo una rata fissa e prevedibile e recupera immediatamente la sua visione d’insieme.

La ristrutturazione del debito è molto più di un semplice nuovo prestito. È un nuovo inizio strategico. Libera liquidità, migliora il tuo rating creditizio e ti restituisce il controllo delle tue finanze.

Rafforza la tua affidabilità creditizia con un garante

La ricerca di un prestito può essere una prova di pazienza, soprattutto se sei agli inizi o se la storia dell’azienda è ancora breve. La banca esita perché mancano le garanzie o perché la situazione dei guadagni non è ancora del tutto convincente? Allora una seconda persona a bordo può fare la differenza.

Esistono sostanzialmente due modi collaudati per farlo:

- Il garante: una terza persona, spesso un familiare o un amico, si sostituisce a te. Si impegna per contratto a pagare le rate in caso di inadempienza. Ovviamente, il garante deve avere un ottimo rating creditizio e un reddito stabile.

- Il secondo richiedente: in questo caso non accendi il prestito da solo, ma insieme a qualcun altro, ad esempio il tuo coniuge. In questo caso, entrambi sono mutuatari alla pari e sono responsabili in solido. Questa è spesso l’opzione più vantaggiosa perché la banca utilizza il reddito totale congiunto come base per la sua decisione.

Non importa quale strada sceglierai: L’assoluta trasparenza e la fiducia sono i punti cardine. Chiunque garantisca per te o sottoscriva un prestito con te si assume un’enorme responsabilità finanziaria. Ma le possibilità di ottenere un impegno e tassi di interesse significativamente migliori aumentano enormemente.

Prestiti promozionali: il turbo per fondatori e investitori

Un’alternativa spesso trascurata ma incredibilmente interessante sono i prestiti agevolati dallo Stato. Primi fra tutti quelli del Kreditanstalt für Wiederaufbau (KfW). Questi prestiti sono pensati proprio per sostenere le start-up, le giovani imprese e i lavoratori autonomi già affermati con investimenti importanti.

I vantaggi sono evidenti e non sono affatto male:

- Tassi di interesse imbattibili: i tassi di interesse sono spesso molto inferiori a quelli applicati dalle banche commerciali.

- Anni di avvio senza rimborsi: questo vale oro, soprattutto nella fase di avvio. Immagina di dover pagare solo gli interessi nel primo anno o due, ma senza ammortamento. Questo ti dà un enorme respiro.

- Indennizzo per la banca: in molti casi, KfW si assume parte del rischio in caso di cancellazione del prestito. Questo naturalmente rende molto più facile per la tua banca di fiducia dire “sì”.

Il percorso per ottenere un prestito per lo sviluppo passa quasi sempre attraverso la tua banca di fiducia, che presenta la domanda alla banca per lo sviluppo per conto tuo. Certo, il processo è un po’ più complesso e nulla funziona senza un solido piano economico e finanziario. Ma nella maggior parte dei casi lo sforzo è più che proficuo. Anche un acquisto come una nuova auto aziendale può essere finanziato attraverso questi programmi. La scelta migliore tra il leasing e il prestito auto deve essere valutata caso per caso.

Come funziona il confronto digitale dei prestiti in quattro semplici passi

Basta con la teoria: come funziona in pratica un confronto tra prestiti per i lavoratori autonomi? Dimentica le vecchie scartoffie e gli interminabili appuntamenti in banca. Oggi il percorso per ottenere un finanziamento è sorprendentemente semplice, veloce e, soprattutto, trasparente. Con i giusti strumenti digitali, puoi scoprire in pochi minuti quali sono le banche più adatte a te e alla tua attività.

Questa breve tabella di marcia ti guiderà attraverso l’intero processo in quattro chiare fasi, dalla considerazione iniziale alla richiesta finale. Ti mostrerò come ottenere una panoramica completa del mercato in pochi clic senza mettere a rischio il tuo rating creditizio. L’obiettivo è semplice: darti gli strumenti necessari per prendere la decisione giusta per la tua azienda con fiducia e con le migliori informazioni possibili.

Fase 1: di cosa hai veramente bisogno? L’analisi dei bisogni

All’inizio c’è sempre una domanda: a cosa ti serve esattamente il denaro e per quanto tempo? Sii il più specifico possibile. Si tratta di un investimento in una nuova tecnologia, vuoi colmare una carenza di liquidità o estinguere un vecchio e costoso prestito? Una definizione chiara aiuta enormemente.

Inserisci quindi questi dati chiave, ovvero l’importo del prestito e la durata prevista, direttamente in un calcolatore di prestiti digitale. Poi aggiungi alcuni dettagli sul tuo lavoro autonomo. Questa prima fase viene solitamente completata in meno di due minuti e costituisce la base per tutto ciò che segue.

Fase 2: La verifica del mercato – SCHUFA neutrale e non vincolante

Ora arriva il trucco che rende il moderno comparatore di prestiti così prezioso. Dopo aver inserito i tuoi dati, viene avviata in background una ricerca di condizioni presso un gran numero di banche. Questa operazione è assolutamente neutrale rispetto alla SCHUFA e non ha alcun impatto negativo sul tuo punteggio. Garantito.

A differenza di una richiesta di prestito diretta alla tua banca, in questo caso si verifica solo quali condizioni sono adatte a te. Spesso bastano pochi istanti per avere un primo elenco personalizzato di offerte già adattate alla tua situazione finanziaria.

La neutralità di SCHUFA è il tuo più grande vantaggio. Puoi sondare il mercato, ottenere e confrontare le offerte senza che le indagini multiple influiscano sulla tua affidabilità creditizia. Questo ti dà la libertà di trovare l’opzione migliore senza rischi.

Fase 3: I dettagli decidono – il confronto esatto

Ora hai tra le mani un elenco di potenziali offerte di prestito. Ottimo! Ora è il momento di passare al sodo, cioè ai dettagli che abbiamo già esaminato in modo approfondito.

- Confronta non solo i tassi di interesse, ma anche il TAEG.

- Quanto siete flessibili con i rimborsi non programmati? È possibile farlo gratuitamente?

- Esiste un’opzione di interruzione delle rate se un mese non va bene?

Scegli l’offerta che non solo ha il tasso di interesse più basso, ma che offre anche le condizioni quadro più adatte alla tua attività quotidiana.

Fase 4: Tutto in digitale – caricare e finalizzare i documenti

Una volta trovato il tuo preferito, il resto è un gioco da ragazzi. Puoi facilmente caricare online i documenti richiesti, come le valutazioni fiscali e il tuo BWA attuale. Puoi anche effettuare la verifica dell’identità (di solito tramite Video-Ident) e firmare il contratto (utilizzando una firma elettronica qualificata) in modo completamente digitale dalla tua scrivania.

Questo processo digitale end-to-end consente di risparmiare un’incredibile quantità di tempo e di nervi. Invece di aspettare giorni per la posta, la richiesta viene spesso finalizzata in meno di un’ora. Ecco quanto può essere facile e sicuro il percorso verso un finanziamento adeguato oggi.

Le domande più frequenti che i lavoratori autonomi ci pongono di continuo

Dopo aver esaminato i dettagli dei tassi di interesse, dei documenti e delle alternative, spesso ci rimangono alcune domande specifiche. Nessun problema, le conosciamo fin troppo bene. Qui di seguito ho riassunto i punti più comuni che si pongono i lavoratori autonomi come te e ti ho fornito risposte chiare e pratiche. In questo modo potremo eliminare gli ultimi ostacoli prima che tu prenda una decisione.

In qualità di fondatore, posso ottenere un prestito?

In breve: sì, ma è un posto difficile. La maggior parte delle banche nazionali ti respinge all’inizio perché vuole vedere i bilanci e i BWA di almeno due, spesso anche tre esercizi. Senza questo storico, è difficile valutare il tuo rischio.

Ma fortunatamente ci sono altri modi. Un consiglio molto utile è sempre quello dei prestiti agevolati dallo Stato, in particolare quelli della KfW Bank. Questi prestiti sono pensati proprio per aiutare i fondatori, spesso con tassi di interesse imbattibili e un periodo di grazia all’inizio. Questo ti dà il respiro necessario.

Anche alcune moderne FinTech o fornitori specializzati sono un buon punto di partenza. Non solo guardano al passato, ma valutano anche il tuo potenziale. Ma attenzione: devi presentare un business plan assolutamente inattaccabile e, preferibilmente, un capitale proprio.

Per i fondatori conta solo una cosa: il business plan. È la tua bibbia. Deve dimostrare chiaramente che hai capito la tua attività, che conosci il tuo mercato e che sai come guadagnerai realisticamente. È l’unico sostituto delle cifre mancanti del passato.

Un confronto tra crediti rovinerà il mio punteggio SCHUFA?

Sento sempre questa preoccupazione, ma posso rassicurarti: Un confronto professionale di prestiti per lavoratori autonomi è assolutamente innocuo per il tuo punteggio SCHUFA. Il trucco sta nel tipo di indagine che viene eseguita in background.

- Richiesta di condizioni (SCHUFA-neutrale): Quando fai un confronto online, le piattaforme fanno esattamente questa richiesta. La banca si limita a verificare senza impegno se sei un cliente idoneo e a quali condizioni. È come guardare una vetrina: non lascia traccia nel tuo fascicolo.

- Indagine sul credito (rilevante per il punteggio): Le cose si fanno davvero serie solo quando decidi di accettare un’offerta e fai una richiesta vincolante di contratto. Questa richiesta viene annotata. Se lo fai con dieci banche contemporaneamente, per lo SCHUFA si tratta di panico e il tuo punteggio potrebbe risentirne.

In questo modo puoi ottenere diverse offerte e studiare le clausole in piccolo in tutta tranquillità. Solo quando spunti la casella di una domanda, questa diventa ufficiale.

Quanto è importante il mio reddito privato?

Estremamente importante. Nel caso dei lavoratori autonomi, le banche non vedono una chiara linea di demarcazione tra azienda e persona. Il successo della tua attività e la tua disciplina finanziaria personale sono due facce della stessa medaglia per gli istituti di credito.

La banca fa i conti: Cosa rimane alla fine del mese dopo aver pagato l’affitto, le spese di soggiorno, l’assicurazione e tutte le spese aziendali? Questo importo deve coprire facilmente la rata del prestito. Un libro contabile pulito e un buon punteggio SCHUFA privato sono quindi importanti quanto un buon BWA. Un secondo reddito, ad esempio quello del tuo partner, è ovviamente un vero e proprio jolly e può aumentare notevolmente le tue possibilità di approvazione.

Sei pronto a trovare il finanziamento giusto per la tua attività? Noi di Finanz-Fox abbiamo reso il processo il più semplice e trasparente possibile per i liberi professionisti: tutto è digitale. Scopri subito, senza impegno, quali sono le condizioni più adatte a te e al tuo progetto. Getta le basi per il tuo prossimo grande progetto. Confronta subito le offerte di prestito.