Ein Vergleich der Haus- und Grundbesitzerhaftpflicht ist mehr als nur eine lästige Pflicht – er ist für jeden Immobilieneigentümer bares Geld wert und kann im Ernstfall die Existenz sichern. Stellen Sie sich nur mal vor: Ein ungestreuter Gehweg im Winter, ein Dachziegel, der sich bei Sturm löst, oder ein alter Baum, der auf das Nachbarauto kracht. In all diesen Fällen haften Sie als Eigentümer für die Schäden, die anderen auf Ihrem Grund und Boden zustoßen. Der passende Tarif ist dabei keine Massenware, sondern muss genau auf Ihre persönliche Situation und Ihre Immobilie zugeschnitten sein.

Warum der richtige Schutz für Ihr Eigentum entscheidend ist

Als Immobilienbesitzer tragen Sie eine Verantwortung, die viele im Alltag schnell mal vergessen. Der Gesetzgeber nennt das die Verkehrssicherungspflicht. Das klingt sperrig, bedeutet aber schlicht: Sie müssen dafür sorgen, dass von Ihrem Eigentum keine Gefahr für andere ausgeht. Wenn Sie diese Pflicht verletzen, kann es richtig teuer werden.

Ein klassisches, aber leider immer wiederkehrendes Beispiel: Ein Fußgänger rutscht auf Ihrem vereisten Gehweg aus und bricht sich das Bein. Die Forderungen, die daraus entstehen, sind oft gewaltig – Behandlungskosten, Schmerzensgeld, Verdienstausfall, vielleicht sogar eine lebenslange Rente. Solche Summen können schnell in die Millionen gehen. Ohne eine gute Haus- und Grundbesitzerhaftpflicht haften Sie dafür mit allem, was Sie besitzen.

Denken Sie daran: Diese Versicherung ist nicht nur ein reiner Zahlmeister bei Unfällen. Sie ist gleichzeitig Ihr persönlicher Schutzschild gegen unberechtigte Ansprüche und funktioniert damit wie ein passiver Rechtsschutz. Der Versicherer prüft die Forderungen und wehrt unbegründete oder überzogene Ansprüche für Sie ab – wenn es sein muss, auch vor Gericht.

Risiken für unterschiedliche Eigentümer

Die potenziellen Gefahrenquellen sind so vielfältig wie die Immobilien selbst. Ein vermietetes Mehrfamilienhaus birgt ganz andere Risiken als ein brachliegendes Grundstück.

- Für Vermieter: Hier lauern die Gefahren oft im Detail. Ein lockeres Treppengeländer, eine kaputte Stufe oder eine mangelhafte Wartung der Heizungsanlage können schnell zu Haftungsfällen führen.

- Für Wohnungseigentümergemeinschaften (WEG): Die Gemeinschaft als Ganzes steht in der Pflicht, wenn Schäden vom Gemeinschaftseigentum ausgehen – etwa durch ein undichtes Dach oder bröckelnden Putz an der Fassade.

- Für Grundstücksbesitzer: Selbst ein unbebautes Grundstück ist keine risikofreie Zone. Alte, morsche Bäume können bei einem Sturm auf das Nachbargrundstück stürzen und immense Schäden verursachen.

Gerade bei älteren Gebäuden kommt manchmal noch ein besonders heikles Thema hinzu: die sichere Asbestentsorgung, die bei unsachgemäßer Handhabung zu enormen Haftungsrisiken führen kann.

Mit unserem Leitfaden nehmen wir Sie an die Hand, damit Sie die Tarife gezielt vergleichen und genau den Schutz finden, der perfekt zu Ihrer Immobilie passt. Wenn Sie verstehen wollen, wie solche Vergleichstools im Detail funktionieren, werfen Sie doch einen Blick in unseren Beitrag über die Vorteile einer Vergleichsplattform.

Wer wirklich eine Haus- und Grundbesitzerhaftpflicht braucht

Als Eigentümer hört Ihre Verantwortung nicht an der Haustür auf, sie beginnt an der Grundstücksgrenze. Genau hier kommt die sogenannte Verkehrssicherungspflicht ins Spiel – ein juristischer Begriff, der es in sich hat. Er bedeutet nichts anderes, als dass Sie für Schäden geradestehen müssen, die andere auf Ihrem Grund und Boden erleiden. Die Haus- und Grundbesitzerhaftpflicht ist die direkte Antwort auf dieses oft unterschätzte Risiko. Aber wer braucht sie denn nun wirklich?

Viele wiegen sich in falscher Sicherheit und denken, ihre private Haftpflichtversicherung würde schon alles abdecken. Das ist ein Trugschluss, denn dieser Schutz gilt nur in einem ganz bestimmten Fall: wenn Sie ein Einfamilienhaus allein mit Ihrer Familie bewohnen. Sobald sich an dieser Konstellation etwas ändert, klafft eine Lücke im Versicherungsschutz, die im Ernstfall existenzbedrohend sein kann.

Vermieter und Wohnungseigentümergemeinschaften

Für Vermieter ist diese Versicherung keine Kür, sondern absolute Pflicht. Es spielt keine Rolle, ob Sie ein ganzes Mehrfamilienhaus, eine einzelne Eigentumswohnung oder nur eine kleine Einliegerwohnung vermieten – Ihre private Haftpflicht ist hier raus. Jeder Schaden, der einem Mieter oder dessen Besuchern auf dem Grundstück zustößt, fällt in Ihre Verantwortung.

Stellen Sie sich nur mal vor, ein Mieter stolpert im nur schummrig beleuchteten Treppenhaus oder ein Besucher rutscht auf feuchtem Laub im Hof aus. Ohne eine Haus- und Grundbesitzerhaftpflicht haften Sie für die Behandlungskosten, Schmerzensgeld oder gar eine lebenslange Rente – und zwar mit Ihrem gesamten Privatvermögen.

Ein Knackpunkt, den man bei einem Haus und Grundbesitzerhaftpflicht Vergleich unbedingt im Auge behalten sollte: die Absicherung gegen Schäden, die zwar vom Mieter verursacht, aber Ihnen als Eigentümer angelastet werden. Das klassische Beispiel ist der unsachgemäß montierte Blumenkasten, der vom Balkon fällt und einen Passanten verletzt.

Auch für Wohnungseigentümergemeinschaften (WEGs) ist der Abschluss unverzichtbar. Hier haftet nicht der einzelne Eigentümer, sondern die Gemeinschaft als Ganzes für Schäden, die vom Gemeinschaftseigentum ausgehen.

- Herabfallende Dachziegel: Ein lockerer Ziegel löst sich bei einem Sturm und kracht auf ein geparktes Auto.

- Undichtes Dach: Regenwasser dringt durch das gemeinschaftliche Dach und ruiniert die neue Einrichtung in der Dachgeschosswohnung eines Miteigentümers.

- Schlechter Winterdienst: Der von der WEG beauftragte Räumdienst hat eine eisige Stelle übersehen – der Postbote stürzt und bricht sich den Arm.

Die Kosten für solche Schäden werden sonst auf alle Eigentümer umgelegt. Die Versicherung schützt hier also das Vermögen jedes einzelnen Mitglieds der Gemeinschaft.

Besitzer von Grundstücken und Sonderfälle

Der Versicherungsschutz ist nicht nur für bebaute Flächen ein Thema. Auch wenn Sie „nur“ ein unbebautes Grundstück besitzen, stehen Sie in der Pflicht. Sie müssen sicherstellen, dass von Ihrem Grund und Boden keine Gefahren für andere ausgehen. Das kann ein morscher Baum sein, der beim nächsten Sturm auf die Straße zu fallen droht, oder ein ungesichertes, altes Fundament, auf dem spielende Kinder sich verletzen könnten.

Fassen wir also zusammen, für wen die Police ein Muss ist:

| Wer sind Sie? | Brauchen Sie die Versicherung? | Warum ist das so? |

|---|---|---|

| Vermieter (egal was und wie viel) | Absolut unerlässlich | Die private Haftpflichtversicherung schließt vermieteten Wohnraum grundsätzlich aus. |

| Wohnungseigentümergemeinschaft (WEG) | Absolut unerlässlich | Die Gemeinschaft haftet gesamtschuldnerisch für Schäden am Gemeinschaftseigentum. |

| Besitzer unbebauter Grundstücke | Absolut unerlässlich | Die Verkehrssicherungspflicht gilt auch für brachliegende Flächen und die Gefahren, die von dort ausgehen. |

| Eigentümer selbstgenutzter Einfamilienhäuser | In der Regel nicht nötig | Hier springt normalerweise die private Haftpflichtversicherung ein. Ein Blick in die Police schadet aber nie! |

Gerade der letzte Punkt ist entscheidend. Prüfen Sie die Bedingungen Ihrer privaten Haftpflicht ganz genau. Sobald Sie auch nur ein Zimmer untervermieten, eine Einliegerwohnung einrichten oder das Haus mit einer zweiten Familie teilen, erlischt der Schutz in den meisten Tarifen. Genau in diesen Situationen wird ein gezielter Haus und Grundbesitzerhaftpflicht Vergleich unumgänglich, um eine gefährliche Deckungslücke zu schließen.

Worauf es bei der Haus- und Grundbesitzerhaftpflicht wirklich ankommt

Ein günstiger Preis ist verlockend, keine Frage. Doch wenn dann tatsächlich etwas passiert, kann sich das vermeintliche Schnäppchen schnell als teure Enttäuschung entpuppen. Deshalb ist der Blick auf die konkreten Leistungsmerkmale das A und O bei jedem Haus und Grundbesitzerhaftpflicht Vergleich. Genau hier, im Kleingedruckten, trennt sich die Spreu vom Weizen – und ein solider Schutz von einem lückenhaften Tarif.

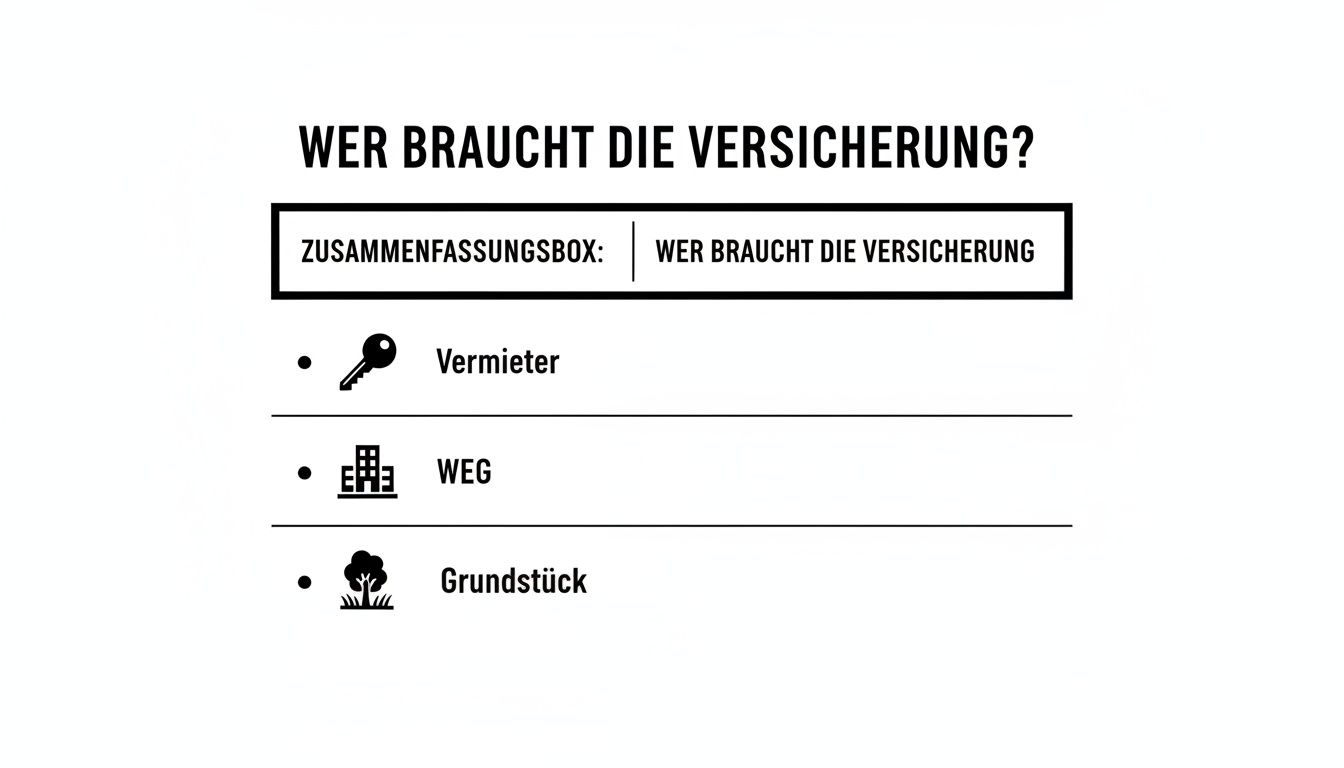

Diese Infografik zeigt auf einen Blick, für wen dieser Schutz unverzichtbar ist.

Man sieht sofort: Ob Vermieter, Teil einer Wohnungseigentümergemeinschaft oder Besitzer eines unbebauten Grundstücks – sie alle stehen in der sogenannten Verkehrssicherungspflicht und benötigen daher diesen Schutz.

Die Deckungssumme: Ihr wichtigster Schutzschild

Die Deckungssumme ist der absolute Höchstbetrag, den Ihre Versicherung im Schadensfall zahlt. Angesichts explodierender Kosten für medizinische Behandlungen, teure Reparaturen oder langwierige Gerichtsprozesse ist eine hohe Summe heute wichtiger als je zuvor. Vor ein paar Jahren galten 10 Millionen Euro vielleicht noch als ausreichend, aber diese Zeiten sind definitiv vorbei.

Die Realität zeigt, dass Schäden schnell in die Millionen gehen können. Darauf reagiert auch der Markt: Unabhängige Ratingagenturen wie Franke-Bornberg empfehlen für neue Tarife ab 2025 eine Mindestdeckung von 50 Millionen Euro für Personen- und Sachschäden. Einige Top-Versicherer wie die GEV bieten in ihren Premium-Tarifen bereits Deckungen in dieser Höhe an, während andere, wie Die Bayerische, ihre Summen auf respektable 25 Millionen Euro angehoben haben. Wer tiefer in die Hintergründe dieser neuen Bewertungsmaßstäbe eintauchen möchte, findet hier interessante Einblicke.

Eine zu knappe Deckungssumme ist ein finanzielles Roulettespiel. Übersteigt der Schaden die Versicherungssumme, haften Sie für den Restbetrag mit Ihrem gesamten Privatvermögen. Ein paar Euro bei der Jahresprämie zu sparen, kann Sie im Ernstfall also Hunderttausende oder gar Millionen kosten.

Der Selbstbehalt: Sparen mit Augenmaß

Die Selbstbeteiligung ist der Anteil, den Sie bei einem Schaden aus der eigenen Tasche bezahlen. Klar, ein höherer Selbstbehalt senkt die jährliche Prämie, aber diese Entscheidung will gut überlegt sein.

- Der Vorteil: Sie sparen sofort bares Geld bei den laufenden Versicherungskosten.

- Der Nachteil: Kleinere Schäden müssen Sie komplett selbst stemmen, und bei größeren sind Sie mit dem vereinbarten Betrag dabei.

Fragen Sie sich ehrlich: Welche Summe kann ich im Fall der Fälle locker aufbringen, ohne dass es finanziell eng wird? Meist ist eine Selbstbeteiligung zwischen 150 und 250 Euro ein vernünftiger Kompromiss aus Beitragsersparnis und finanziellem Puffer. Wenn Sie mehr darüber wissen wollen, wie Beiträge und Leistungen zusammenspielen, gibt unser Artikel zur Optimierung Ihrer Privathaftpflichtversicherung nützliche Tipps.

Die entscheidenden Klauseln, die den Unterschied machen

Neben den großen Zahlen wie Deckungssumme und Selbstbehalt sind es oft die speziellen Klauseln, die über die Qualität eines Tarifs entscheiden. Halten Sie bei Ihrem Vergleich unbedingt Ausschau nach diesen Punkten:

- Mitversicherung von Bauvorhaben: Sie planen kleinere Umbauten oder eine Modernisierung? Eine gute Police schließt die Bauherrenhaftpflicht für Projekte bis zu einer gewissen Summe (z.B. 100.000 Euro) beitragsfrei mit ein. Das erspart Ihnen den Abschluss einer separaten und oft teuren Versicherung.

- Schäden durch Photovoltaik- und Solaranlagen: Eine Anlage auf dem Dach ist eine potenzielle Gefahrenquelle. Löst sich bei einem Sturm ein Modul und beschädigt etwas, kann das richtig teuer werden. Prüfen Sie, ob solche Anlagen explizit und ausreichend hoch mitversichert sind.

- Absicherung von Öltanks: Ein Leck im Heizöltank ist der Albtraum jedes Hausbesitzers. Das verseuchte Erdreich muss aufwendig saniert werden – Kosten in Millionenhöhe sind keine Seltenheit. Die Absicherung gegen solche Gewässerschäden ist für jeden mit Ölheizung absolut existenziell.

- Allmählichkeitsschäden: Das sind Schäden, die nicht plötzlich auftreten, sondern sich über eine lange Zeit entwickeln. Der Klassiker: Ein unbemerkt tropfendes Rohr weicht über Monate die Wand des Nachbarn auf.

- Verzicht auf den Einwand der groben Fahrlässigkeit: Diese Klausel ist Gold wert. Sie stellt sicher, dass die Versicherung auch dann zahlt, wenn Ihnen eine klare Pflichtverletzung vorgeworfen wird – zum Beispiel, wenn Sie vergessen haben, bei Starkregen ein Kellerfenster zu schließen und dadurch der Nachbarkeller unter Wasser steht.

Ein gründlicher Haus und Grundbesitzerhaftpflicht Vergleich ist also viel mehr als nur ein Preis-Check. Es geht darum, genau die Leistungsbausteine zu finden, die zu den individuellen Risiken Ihrer Immobilie passen und Ihnen im Ernstfall wirklich den Rücken freihalten.

Woran sich Ihr Versicherungsbeitrag entscheidet

Die Prämie für eine Haus- und Grundbesitzerhaftpflicht ist alles andere als eine Pauschale. Man kann sie sich eher wie ein Puzzle vorstellen, bei dem jedes Teilchen die endgültigen Kosten beeinflusst. Ein sorgfältiger Haus und Grundbesitzerhaftpflicht Vergleich macht schnell klar, an welchen Schrauben die Versicherer drehen – und wo Sie ganz gezielt sparen können, ohne wichtigen Schutz aufs Spiel zu setzen.

Der mit Abstand größte Brocken bei der Kalkulation ist die Art Ihrer Immobilie. Für den Versicherer zählt vor allem das Risiko, und das ist bei einem ruhigen, unbebauten Grundstück natürlich ein völlig anderes als bei einem voll vermieteten Mehrfamilienhaus mit Trubel im Treppenhaus.

Die Immobilie selbst als Dreh- und Angelpunkt

Ein unbebautes Grundstück ist in der Regel am günstigsten zu versichern. Hier geht es hauptsächlich um Gefahren wie umstürzende Bäume oder eine ungesicherte Baugrube. Sobald aber ein Gebäude darauf steht, wächst das Risiko und mit ihm auch der Beitrag.

Bei vermieteten Objekten schauen die Versicherer noch genauer hin. Entscheidend ist nicht nur die Anzahl der Wohnungen, sondern oft auch die Jahresbruttomiete. Sie dient als eine Art Messlatte für die Größe und den Wert des Hauses und damit für die potenzielle Schadenhöhe.

- Vermietetes Einfamilienhaus: Das Risiko ist hier noch recht überschaubar, was sich in moderaten Beiträgen niederschlägt.

- Mehrfamilienhaus: Mit jeder weiteren Mietpartei steigt rein statistisch die Wahrscheinlichkeit, dass mal etwas passiert. Mehr Menschen, mehr Bewegung, mehr potenzielle Haftungsrisiken.

- Gewerbeeinheiten: Wenn im Erdgeschoss ein Laden oder eine Arztpraxis untergebracht ist, bedeutet das ständigen Publikumsverkehr. Dieses erhöhte Risiko lassen sich die Versicherer meist mit einem Aufschlag bezahlen.

Selbstbeteiligung und Vertragslaufzeit clever gestalten

Ein wirksamer Hebel, um die Kosten direkt zu beeinflussen, ist die Selbstbeteiligung. Das ist der Betrag, den Sie im Schadensfall aus eigener Tasche zahlen. Eine höhere Selbstbeteiligung senkt zwar spürbar Ihren Jahresbeitrag, ist aber nicht immer die klügste Entscheidung.

Machen Sie sich das einmal klar: Ein Selbstbehalt von 500 € klingt verlockend, aber wenn Sie kurz hintereinander zwei kleinere Schäden haben, sind Sie schnell 1.000 € los. Eine niedrigere Selbstbeteiligung von zum Beispiel 150 € kann da auf lange Sicht der bessere Kompromiss sein.

Die Wahl des Selbstbehalts ist eine sehr persönliche Risikoabwägung. Entscheiden Sie sich nur für eine Summe, die Sie im Ernstfall wirklich locker stemmen können, ohne ins Schwitzen zu geraten.

Auch die Vertragslaufzeit kann sich bezahlt machen. Viele Anbieter geben einen kleinen Rabatt, wenn man sich für drei Jahre bindet. Schauen Sie auch, ob es Bündelrabatte gibt, falls Sie noch andere Policen beim selben Versicherer haben. Das ist übrigens ein Detail, das oft übersehen wird, wenn man sich mit der Analyse der Immobilienfinanzierung und der damit verbundenen Kosten beschäftigt.

Warum der Marktvergleich heute wichtiger ist denn je

Der Versicherungsmarkt schläft nie. Inflation, explodierende Baukosten und eine allgemein höhere Schadenfrequenz zwingen die Versicherer, ihre Beiträge immer wieder neu zu kalkulieren. Das zeigt, wie entscheidend ein regelmäßiger Haus und Grundbesitzerhaftpflicht Vergleich ist. Sonst zahlen Sie womöglich bald zu viel für einen Vertrag von gestern.

Ein aktuelles Beispiel unterstreicht diese Dynamik: Die Haftpflichtkasse, ein großer deutscher Versicherer, wird ihre Beiträge ab Juli 2025 anpassen – nach sieben stabilen Jahren. Die Gründe? Allein 2023 stiegen die Schadenbelastungen in der Allgemeinen Haftpflicht um satte 14,56 % im Vergleich zum Vorjahr. Das Ergebnis ist eine Beitragsanpassung von 10 %.

Diese Entwicklungen machen eines deutlich: Wer seinen Vertrag einfach nur laufen lässt, verschenkt bares Geld. Nur wenn Sie aktiv vergleichen, können Sie sicher sein, dass Ihr Schutz nicht nur passt, sondern auch preislich fair bleibt.

Was im Ernstfall wirklich zählt: Geschichten aus dem echten Leben

Versicherungs-Klauseln klingen oft furchtbar theoretisch. Doch was sie wirklich wert sind, merkt man erst, wenn aus der Theorie plötzlich ein handfester Notfall wird. Ein guter Haus und Grundbesitzerhaftpflicht Vergleich bereitet Sie genau auf diesen Moment vor. Die folgenden Geschichten sind direkt aus dem Leben gegriffen und zeigen, wie schnell eine kleine Nachlässigkeit zu einem riesigen finanziellen Problem werden kann – und wie der richtige Schutz die eigene Existenz sichert.

Fall 1: Der vereiste Treppenabsatz

Stellen Sie sich Herrn Meier vor. Er vermietet ein kleines Mehrfamilienhaus und ist für den Winterdienst zuständig. An einem eiskalten Januarmorgen hat er es eilig und vergisst, die Stufen zum Eingang zu streuen. Über Nacht hatte sich eine tückische Eisschicht gebildet. Sein Mieter, Herr Kurz, bemerkt die glatte Stelle auf dem Weg zur Arbeit nicht, stürzt unglücklich und bricht sich das Handgelenk.

Was folgt, ist eine Kette von Konsequenzen. Herr Kurz fällt wochenlang bei der Arbeit aus. Seine Krankenkasse klopft bei Herrn Meier an und will die Behandlungskosten erstattet haben. Herr Kurz selbst fordert Schmerzensgeld und macht seinen Verdienstausfall geltend. Plötzlich steht eine Forderung von über 15.000 Euro im Raum.

Zum Glück hatte Herr Meier eine Haus- und Grundbesitzerhaftpflicht. Er meldete den Fall, die Versicherung prüfte die Sachlage, erkannte die verletzte Verkehrssicherungspflicht an und übernahm die komplette Summe. Ohne diesen Schutz hätte Herr Meier alles aus eigener Tasche zahlen müssen. Ein teures Versäumnis.

Fall 2: Der morsche Baum im Sturm

Familie Schmidt hat ein schönes großes Grundstück, auf dem ein alter Ahornbaum steht – der ganze Stolz der Familie. Was sie nicht ahnen: Im Inneren ist der Baum bereits morsch. Als ein heftiger Herbststurm aufzieht, bricht ein massiver Ast ab und kracht direkt auf das nagelneue Auto des Nachbarn. Der Schaden ist immens: rund 25.000 Euro.

Der Nachbar verlangt natürlich Schadenersatz. Familie Schmidt kontaktiert ihre Versicherung, doch hier wird es kompliziert. Denn die Schuldfrage ist alles andere als klar. Hätte die Familie den maroden Zustand des Baumes erkennen müssen? Wäre eine regelmäßige Kontrolle ihre Pflicht gewesen?

Genau hier zeigt sich eine der wichtigsten, oft übersehenen Leistungen der Haus- und Grundbesitzerhaftpflicht: der passive Rechtsschutz. Die Versicherung zahlt nicht nur, wenn ein Anspruch berechtigt ist. Sie wehrt auch unberechtigte oder überzogene Forderungen für Sie ab – notfalls auch vor Gericht.

Im Fall der Schmidts schaltete die Versicherung einen Gutachter ein. Dessen Urteil: Der innere Schaden des Baumes war von außen nicht erkennbar. Die Versicherung wehrte die Forderung des Nachbarn erfolgreich ab und übernahm dabei die gesamten Anwalts- und Gutachterkosten von mehreren Tausend Euro.

Fall 3: Das undichte Dach der Eigentümergemeinschaft

In einer Wohnanlage mit 20 Parteien haben sich über den Winter unbemerkt ein paar Dachziegel gelockert. Niemand hat es gemerkt. Dann kommt der Starkregen. Wasser dringt ein, sickert durch die Decke der Dachgeschosswohnung und ruiniert die hochwertige Einrichtung von Familie Lehmann. Der Schaden an Möbeln und Elektronik summiert sich, zusammen mit der notwendigen Bautrocknung, auf fast 40.000 Euro.

Die Hausverwaltung meldet den Schaden sofort der Versicherung der Wohnungseigentümergemeinschaft (WEG). Da der Schaden vom Gemeinschaftseigentum ausging, haftet die WEG als Ganzes.

Die Versicherung springt ein und leistet doppelt:

- Regulierung des Sachschadens: Sie kommt für den kompletten Schaden am Eigentum von Familie Lehmann auf.

- Übernahme der Folgekosten: Sie bezahlt die professionelle Trocknung, um teure Folgeschäden wie Schimmel zu verhindern.

Wäre die WEG nicht versichert gewesen, hätte die Schadenssumme auf alle 20 Eigentümer umgelegt werden müssen. Das hätte für jede Partei eine unerwartete Sonderumlage von 2.000 Euro bedeutet. Diese Beispiele machen klar: Ein sorgfältiger Haus und Grundbesitzerhaftpflicht Vergleich ist keine lästige Pflicht, sondern eine absolut sinnvolle Investition in die finanzielle Sicherheit Ihrer Immobilie.

So finden Sie den besten Tarif für sich

Auf den ersten Blick kann der Versicherungsmarkt für die Haus- und Grundbesitzerhaftpflicht ganz schön unübersichtlich wirken. Jeder Anbieter wirbt mit anderen Stärken, und die Tarife unterscheiden sich oft nur in winzigen, aber wichtigen Details. Doch keine Sorge: Mit der richtigen Strategie finden Sie systematisch den Schutz, der wirklich zu Ihnen und Ihrer Immobilie passt. Ein gründlicher Haus und Grundbesitzerhaftpflicht Vergleich ist dabei viel mehr als nur ein Preis-Check – es geht um das gesamte Paket und die Qualität, die dahintersteckt.

Am besten orientiert man sich dabei an den Erfahrungen der Profis. Für Immobilienbesitzer ist diese Versicherung ein absolutes Muss, und erfahrene Makler wissen ganz genau, welche Anbieter im Schadensfall wirklich zuverlässig sind und nicht nur auf dem Papier gut aussehen. Laut einer Maklerbefragung aus dem Jahr 2025 hat hier die Haftpflichtkasse die Nase vorn: Mit beeindruckenden 24,23 % der Nennungen festigt sie ihre Position als klare Nummer eins. Ihre Stärke liegt vor allem in der zügigen Antragsbearbeitung und Policierung, wo sie eine Top-Note von 1,54 erhielt. Dicht dahinter hat sich die GEV Grundbesitzer mit einem starken Aufstieg auf Platz drei etabliert.

Es zählt mehr als nur der Preis

Ein günstiger Beitrag lockt natürlich, aber im Ernstfall sind ganz andere Dinge entscheidend. Stellen Sie sich vor, Sie müssen dringend einen Schaden melden – wie gut ist der Versicherer dann erreichbar? Wie schnell und unkompliziert wird Ihr Problem gelöst? Genau an diesem Punkt trennt sich die Spreu vom Weizen.

Die Servicequalität im Schadensfall ist keine Nebensache, sondern das Herzstück jeder Versicherung. Ein Anbieter, der telefonisch kaum zu erreichen ist oder die Bearbeitung unnötig in die Länge zieht, sorgt nur für zusätzlichen Stress, wenn die Nerven ohnehin schon blank liegen.

Legen Sie bei Ihrem Vergleich also bewusst ein Auge auf diese Service-Aspekte. Unabhängige Bewertungen und Maklerumfragen, wie die eben erwähnte, geben wertvolle Hinweise darauf, wie sich ein Versicherer im Alltag wirklich schlägt. Um konkrete Angebote einzuholen, können Sie bei verschiedenen Anbietern direkt eine unverbindliche Anfrage stellen.

Ihre persönliche Checkliste für den Tarifvergleich

Damit Sie den Überblick behalten und die Angebote fair miteinander vergleichen können, hilft eine klare Struktur. Nehmen Sie die folgende Checkliste als Ihren persönlichen Leitfaden, um die für Sie wichtigsten Punkte systematisch durchzugehen:

- Deckungssumme: Ist die Versicherungssumme für Personen- und Sachschäden hoch genug? Heute sollten es mindestens 50 Millionen Euro sein, um auf der sicheren Seite zu stehen.

- Selbstbeteiligung: Passt der Eigenanteil zu Ihrer finanziellen Situation? Ein zu hoher Betrag kann im Schadensfall schnell zur Belastung werden.

- Spezifische Risiken: Sind besondere Gefahrenquellen Ihrer Immobilie – wie ein Öltank, eine Photovoltaikanlage oder geplante Bauvorhaben – auch wirklich mitversichert?

- Service & Erreichbarkeit: Gibt es verlässliche Infos zur Servicequalität und wie schnell Schäden reguliert werden?

- Wichtige Klauseln: Verzichtet der Versicherer auf den Einwand der groben Fahrlässigkeit? Sind auch Allmählichkeitsschäden abgedeckt?

- Preis-Leistungs-Verhältnis: Steht der Jahresbeitrag am Ende in einem fairen Verhältnis zu den Leistungen und dem Service, den Sie bekommen?

Mit dieser Checkliste bewaffnet, können Sie die Angebote der Versicherer gezielt filtern. Unser Vergleichsrechner bei Finanz-Fox hilft Ihnen dabei, die Tarife transparent nebeneinander zu legen. Unsere Experten unterstützen Sie außerdem dabei, das Kleingedruckte zu verstehen und den Antrag schnell und digital abzuschließen. Und wer sich allgemein für das Thema Finanzierung interessiert, findet in unserem Ratgeber wertvolle Tipps für einen erfolgreichen Kreditantrag.

Fragen aus der Praxis: Was Immobilienbesitzer wirklich wissen wollen

Zum Abschluss habe ich noch ein paar Fragen gesammelt, die mir in Beratungsgesprächen immer wieder begegnen. Sie kommen direkt aus der Praxis und helfen Ihnen hoffentlich, die letzten kleinen Fragezeichen aus dem Weg zu räumen, bevor Sie eine Entscheidung treffen.

Wie komme ich aus meinem alten Vertrag wieder raus?

Bei der Haus- und Grundbesitzerhaftpflicht gilt meist eine Kündigungsfrist von drei Monaten zum Ende der Vertragslaufzeit. Das ist der Klassiker. Wenn Sie diesen Termin verpennen, läuft der Vertrag oft stillschweigend ein weiteres Jahr – ärgerlich, aber gängige Praxis.

Es gibt aber auch Auswege. Ein Sonderkündigungsrecht steht Ihnen in zwei Fällen zu:

- Nach einem Schadenfall: Egal, ob die Versicherung gezahlt hat oder nicht – nach der Entscheidung haben Sie einen Monat Zeit, den Vertrag zu kündigen.

- Wenn es teurer wird: Dreht der Versicherer an der Preisschraube, ohne die Leistung zu verbessern, können Sie ebenfalls innerhalb eines Monats nach der Benachrichtigung die Reißleine ziehen.

Zählt meine Ferienwohnung eigentlich auch dazu?

Hier müssen Sie ganz genau hinschauen. Die Antwort hängt nämlich stark von den Details in Ihrem Vertrag und der Art der Nutzung ab. Eine Ferienwohnung in Deutschland, die Sie ausschließlich selbst nutzen, könnte unter Umständen sogar in Ihrer Privathaftpflicht mit drin sein.

Aber Achtung: Sobald Sie die Wohnung vermieten, und sei es nur für ein paar Wochen im Jahr an Feriengäste, brauchen Sie definitiv eine separate Haus- und Grundbesitzerhaftpflicht. Nur die deckt die Risiken ab, die durch ständig wechselnde Mieter entstehen. Schauen Sie also ganz genau ins Kleingedruckte, gerade bei Immobilien im Ausland gelten oft noch mal ganz andere Spielregeln.

Was tue ich, wenn tatsächlich etwas passiert ist?

Sollte der Ernstfall eintreten, ist kühler Kopf und richtiges Handeln Gold wert. Damit Sie Ihre Ansprüche nicht gefährden, halten Sie sich am besten an diese Reihenfolge:

- Erstmal die Lage sichern: Wenn jemand verletzt ist, leisten Sie natürlich Erste Hilfe. Sorgen Sie ansonsten dafür, dass nicht noch mehr passiert.

- Alles festhalten: Machen Sie Fotos von der Schadenstelle, sichern Sie Namen und Adressen von möglichen Zeugen und schreiben Sie kurz auf, wie alles passiert ist.

- Sofort den Schaden melden: Rufen Sie Ihre Versicherung an oder melden Sie den Vorfall online – und zwar so schnell wie möglich. Ganz wichtig: Geben Sie vor Ort kein Schuldeingeständnis ab!

- Die Profis machen lassen: Leiten Sie alle Briefe oder Forderungen direkt an Ihre Versicherung weiter. Die Experten dort prüfen die Ansprüche und kümmern sich um alles Weitere.

Wenn Sie diese Punkte beachten, haben Sie die volle Rückendeckung Ihres Versicherers. Wer sich noch tiefer einlesen möchte, findet weitere Infos in unseren Artikeln zum Tarifvergleich.

Ein gut gemeintes "Tut mir leid, das war mein Fehler" am Unfallort kann Sie teuer zu stehen kommen und den Versicherungsschutz kosten. Die Versicherung ist ja auch dafür da, unberechtigte Forderungen abzuwehren. Überlassen Sie die rechtliche Einschätzung also immer den Leuten, die sich damit auskennen.

Ein gründlicher Haus und Grundbesitzerhaftpflicht Vergleich ist und bleibt der smarteste Weg, um Ihre Immobilie optimal abzusichern. Wir von Finanz-Fox helfen Ihnen dabei, den Tarifdschungel zu durchblicken und den Vertrag zu finden, der wirklich zu Ihnen passt. Schützen Sie Ihr Eigentum und Ihre finanzielle Zukunft – ganz einfach online unter https://www.finanz-fox.de.