Eine solide Berechnung Ihrer Hausfinanzierung ist der erste Schritt ins Eigenheim. Am Anfang stehen vier ganz entscheidende Bausteine: der Kaufpreis, Ihr Eigenkapital, der Zinssatz und die Tilgung. Diese vier Faktoren sind das A und O, denn sie bestimmen am Ende, was Sie monatlich zahlen und wie hoch die Gesamtkosten für Ihren Traum vom Haus ausfallen.

Das Fundament Ihrer Hausfinanzierung verstehen

Der Traum von den eigenen vier Wänden fühlt sich oft noch weit weg an, bis man ihn in konkrete Zahlen gießt. Bevor wir uns also in die Rechenformeln stürzen, müssen die Grundlagen sitzen. Das ist wirklich wichtig, denn nur wer die Eckpfeiler seiner Finanzierung kennt, kann Angebote souverän bewerten und die richtigen Weichen für die Zukunft stellen.

Eine genaue Planung ist heute wichtiger denn je, denn die Kosten für ein Eigenheim in Deutschland klettern weiter. Eine Studie des Instituts der deutschen Wirtschaft (IW) geht für 2025 von einem durchschnittlichen Quadratmeterpreis von 3.081 Euro aus. Das zeigt, wie entscheidend eine präzise Berechnung der Finanzierung für Ihr Haus ist, um auf sicheren Füßen zu stehen. Mehr zur Preisentwicklung finden Sie direkt in der Studie „Wohnen in Deutschland 2025“ des IW Köln.

Die vier Säulen Ihrer Kalkulation

Jede Hausfinanzierung baut auf vier Komponenten auf, die wie Zahnräder ineinandergreifen. Lassen Sie uns das mal genauer anschauen:

- Der Kaufpreis: Das ist die Summe, die Sie für die Immobilie selbst auf den Tisch legen. Aber Achtung: Denken Sie unbedingt an die Kaufnebenkosten! Grunderwerbsteuer, Notar- und Maklergebühren kommen noch obendrauf und können den Gesamtbedarf ordentlich in die Höhe treiben.

- Ihr Eigenkapital: Das ist Ihr angespartes Geld, das Sie direkt in den Kauf einbringen. Mehr Eigenkapital ist immer besser – es senkt nicht nur die Kreditsumme, die Sie brauchen, sondern stärkt auch Ihre Verhandlungsposition bei der Bank. Eine gute Faustregel sind mindestens 20 % des Kaufpreises.

- Der Sollzins: Das ist quasi der „Nettopreis“ für das geliehene Geld, den die Bank verlangt. Er ist die Basis für die Zinsberechnung, aber eben noch nicht die ganze Wahrheit, da weitere Gebühren fehlen.

- Die anfängliche Tilgung: Dieser Prozentsatz gibt an, wie viel vom Darlehen Sie im ersten Jahr zurückzahlen. Eine höhere Tilgung, zum Beispiel 2 % statt 1 %, macht einen riesigen Unterschied: Sie verkürzt die Laufzeit spürbar und spart Ihnen über die Jahre eine Menge Zinskosten.

Ein höherer Eigenkapitalanteil ist Ihr stärkster Hebel. Er reduziert nicht nur das Risiko für die Bank, was zu besseren Zinsen führt, sondern senkt auch Ihre monatliche Rate und macht Sie schneller schuldenfrei.

Sollzins versus Effektivzins: Wo liegt der Unterschied?

Hier stolpern viele beim Vergleichen von Angeboten: der Unterschied zwischen Sollzins und Effektivzins. Der Sollzins sieht auf dem Papier oft verlockend niedrig aus, aber die wirklich entscheidende Größe ist der effektive Jahreszins.

Warum? Weil er neben dem reinen Sollzins auch die meisten zusätzlichen Kosten und Gebühren, wie zum Beispiel Bearbeitungsgebühren, mit einrechnet. Der Effektivzins zeigt Ihnen also die tatsächlichen jährlichen Kosten des Kredits. Nur mit ihm können Sie verschiedene Angebote fair und transparent miteinander vergleichen.

Genau deshalb ist ein umfassender Vergleich verschiedener Finanzierungsangebote so unglaublich wichtig. In unserem weiterführenden Artikel erklären wir Ihnen, warum ein gründlicher Vergleich bei der Immobilienfinanzierung so wichtig ist und wie Sie dabei am besten vorgehen.

Jetzt wird’s konkret: So berechnen Sie Ihre monatliche Kreditrate

Genug der Theorie, jetzt geht’s ans Eingemachte. Wir wollen die Zahlen tanzen lassen und die Berechnung Ihrer Hausfinanzierung wirklich greifbar machen. Dreh- und Angelpunkt jeder Kalkulation ist die sogenannte Annuität – das ist die feste monatliche Rate, die sich aus einem Zins- und einem Tilgungsanteil zusammensetzt.

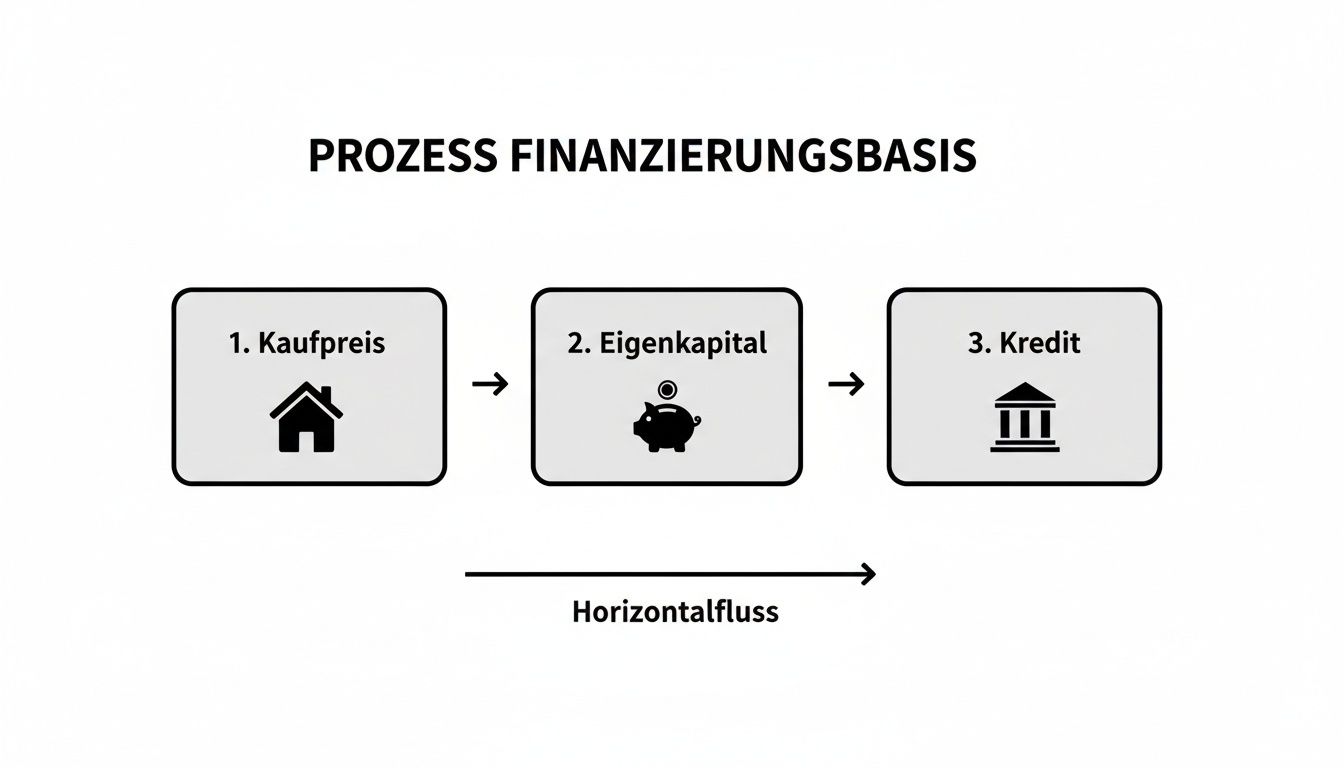

Um das Ganze lebendig zu gestalten, begleiten wir einfach mal eine fiktive Familie auf ihrem Weg ins Eigenheim. Sagen wir, Familie Meier hat ihr Traumhaus für 400.000 € gefunden und bringt solide 80.000 € Eigenkapital mit. Der erste, entscheidende Schritt ist immer, den Kaufpreis um das Eigenkapital zu reduzieren. Daraus ergibt sich der Betrag, den sie wirklich von der Bank brauchen.

Dieses Schaubild zeigt den einfachen, aber grundlegenden Prozess auf einen Blick:

Man sieht sofort: Die eigentliche Kreditsumme, das sogenannte Nettodarlehen, ist der wahre Startpunkt für jede weitere Rechnung.

Das Nettodarlehen als Ausgangspunkt

Zuerst ermitteln wir also, wie viel Geld Familie Meier tatsächlich von der Bank leihen muss. Die Rechnung ist denkbar einfach:

- Kaufpreis: 400.000 €

- Eigenkapital: – 80.000 €

- Nettodarlehensbetrag: 320.000 €

Genau diese 320.000 € sind die Summe, auf die sich später Zinsen und Tilgung beziehen. Die Kaufnebenkosten lassen wir an dieser Stelle bewusst raus – aus gutem Grund. Mein Rat aus der Praxis: Diese sollten idealerweise immer komplett aus dem Eigenkapital bezahlt werden, um nicht noch mehr Schulden aufzunehmen.

Zinsen und Tilgung – die zwei entscheidenden Hebel

Jetzt kommen die beiden wichtigsten Stellschrauben für Ihre monatliche Rate ins Spiel: der Zinssatz und die anfängliche Tilgung. Für unser Beispiel greifen wir auf realistische Konditionen zurück. Angenommen, Familie Meier schließt ihre Finanzierung im April 2025 ab, dann könnte sie mit einem Sollzinssatz von 3,7 % pro Jahr für eine 10-jährige Zinsbindung rechnen. Das ist ein realistischer Wert, der die Marktlage widerspiegelt. Die aktuellen Bauzinsen haben sich zwar stabilisiert, zeigen aber eine leichte Tendenz nach oben.

Bei der Tilgung entscheidet sich Familie Meier für 2 % pro Jahr. Das ist ein solider Wert, den ich oft empfehle. Er sorgt für einen stetigen Schuldenabbau, ohne die monatliche Belastung gleich ins Unermessliche zu treiben.

Mit diesen beiden Werten können wir die Belastung ganz einfach ausrechnen:

- Jährlicher Zinsanteil: 320.000 € × 3,7 % = 11.840 €

- Jährlicher Tilgungsanteil: 320.000 € × 2,0 % = 6.400 €

Beide Beträge zusammen ergeben die jährliche Gesamtzahlung, auch Annuität genannt.

Jährliche Annuität: 11.840 € (Zinsen) + 6.400 € (Tilgung) = 18.240 €

Monatliche Rate: 18.240 € / 12 Monate = 1.520 €

Familie Meier müsste also mit einer monatlichen Rate von 1.520 € planen. Dieser Betrag bleibt über die gesamten 10 Jahre der Zinsbindung exakt gleich. Das schafft Planungssicherheit.

Der clevere Effekt: Wie sich Zins und Tilgung verschieben

Das eigentlich Geniale an einem Annuitätendarlehen passiert im Inneren dieser konstanten Rate. Mit jeder einzelnen Zahlung tilgen Sie einen kleinen Teil Ihrer Schuld. Dadurch sinkt der Zinsanteil bei der nächsten Rate minimal, denn die Zinsen werden ja immer nur auf die verbliebene Restschuld berechnet.

Weil die Rate aber konstant bleibt, wächst Ihr Tilgungsanteil automatisch um genau den Betrag, um den der Zinsanteil gesunken ist. Sie zahlen also mit der Zeit immer schneller Ihre Schulden ab – ein Turbo-Effekt, der sich über die Jahre richtig bemerkbar macht!

Ein guter Kreditvergleich hilft Ihnen nicht nur, den besten Zins zu finden, sondern auch eine Tilgungsstruktur, die perfekt zu Ihnen passt. Wenn Sie tiefer in das Thema einsteigen möchten, erfahren Sie in unserem Beitrag, wie Sie beim Kreditvergleich ganz leicht den besten Deal finden.

Die Restschuld am Ende der Zinsbindung

Ein absolut entscheidender Wert bei der Berechnung Ihrer Hausfinanzierung ist die Restschuld. Sie verrät Ihnen, welcher Betrag nach Ablauf der Zinsbindung noch offen ist. Für diese Summe brauchen Sie dann eine Anschlussfinanzierung – und zwar zu den Zinskonditionen, die dann am Markt gelten.

Werfen wir einen Blick auf unser Beispiel nach 10 Jahren. Die folgende Tabelle fasst die wichtigsten Eckdaten übersichtlich zusammen.

Beispielrechnung für eine Hausfinanzierung über 320.000 €

Diese Tabelle zeigt die Aufschlüsselung der monatlichen Rate und die Entwicklung der Restschuld für ein Beispielszenario.

| Parameter | Wert |

|---|---|

| Nettodarlehen | 320.000 € |

| Sollzins p.a. | 3,70 % |

| Anfängliche Tilgung p.a. | 2,00 % |

| Monatliche Rate | 1.520 € |

| Geleistete Tilgung nach 10 J. | ca. 76.500 € |

| Restschuld nach 10 J. | ca. 243.500 € |

Das Ergebnis ist beeindruckend: Nach 10 Jahren hätte Familie Meier bereits über 76.000 € ihres Darlehens abbezahlt. Die verbleibende Restschuld von rund 243.500 € wäre dann die Basis für die neue Finanzierungsrunde. Und hier gilt eine einfache Regel: Je niedriger diese Restschuld ausfällt, desto entspannter und stärker ist Ihre Verhandlungsposition bei der Bank.

Versteckte Kosten aufdecken und richtig einplanen

Der reine Kaufpreis ist nur die halbe Miete. Das habe ich in meiner Laufbahn schon oft erlebt: Viele angehende Eigentümer sind so auf die große Summe für die Immobilie fixiert, dass sie eine der teuersten Fallen übersehen – die Kaufnebenkosten.

Diese zusätzlichen Posten sind alles andere als Peanuts. Rechnen Sie mal realistisch mit einem Aufschlag von 10 % bis 15 % auf den Kaufpreis. Das ist eine gewaltige Summe, die Ihren Finanzierungsbedarf mal eben in die Höhe schnellen lässt und die gesamte Planung über den Haufen werfen kann.

Und hier kommt der Haken: Banken finanzieren diese Nebenkosten äußerst ungern mit. Sie gehen fast immer davon aus, dass Sie diese Ausgaben komplett aus Ihrem Eigenkapital stemmen. Das sichert die Bank ab, bedeutet für Sie aber, dass Ihr Puffer prall gefüllt sein muss.

Die drei großen Nebenkosten im Detail

Schauen wir uns diese „versteckten“ Kostenblöcke mal genauer an. Im Grunde sind es drei große Posten, um die Sie bei keinem Immobilienkauf in Deutschland herumkommen.

1. Die Grunderwerbsteuer

Das ist oft der größte Brocken und von Bundesland zu Bundesland verschieden. Die Steuer wird auf den im Kaufvertrag stehenden Preis fällig und geht direkt ans Finanzamt. Erst wenn die bezahlt ist, gibt's die sogenannte Unbedenklichkeitsbescheinigung – ohne die keine Umschreibung im Grundbuch stattfindet.

- In Bayern sind Sie mit 3,5 % noch gut dabei.

- In Nordrhein-Westfalen oder Brandenburg schlägt der Fiskus mit satten 6,5 % zu.

Dieser Unterschied allein macht bei einem 400.000-€-Haus schon 12.000 € aus!

2. Notar- und Grundbuchkosten

Ohne Notar geht in Deutschland gar nichts. Er setzt den Kaufvertrag auf und sorgt dafür, dass er rechtlich wasserdicht ist. Außerdem kümmert er sich um die nötigen Einträge im Grundbuch.

Für diesen Service können Sie grob mit 1,5 % bis 2,0 % des Kaufpreises rechnen. Ein Teil davon geht an den Notar, der andere ans Grundbuchamt für die Eigentumsumschreibung und die Eintragung der Grundschuld für die Bank.

3. Die Maklerprovision

War ein Immobilienmakler im Spiel, will der natürlich auch bezahlt werden. Seit einer Gesetzesänderung Ende 2020 teilen sich Käufer und Verkäufer die Provision fair. Die genaue Höhe ist Verhandlungssache, aber meistens landen Sie als Käufer bei 2,5 % bis 3,57 % inklusive Mehrwertsteuer.

Bei unserer Beispielfinanzierung mit einem Kaufpreis von 400.000 € in Nordrhein-Westfalen kommen da schnell über 44.000 € an Nebenkosten zusammen. Dieser Betrag muss zusätzlich zum Kaufpreis da sein und erhöht den Gesamtbedarf dramatisch.

Nebenkosten im Beispielszenario konkret berechnet

Bleiben wir bei unserer Familie Meier und dem Haus für 400.000 € in NRW. So schlagen die Nebenkosten hier konkret zu Buche:

| Kostenart | Prozentsatz | Betrag in Euro |

|---|---|---|

| Grunderwerbsteuer | 6,50 % | 26.000 € |

| Notar- & Grundbuchkosten | ca. 1,50 % | 6.000 € |

| Maklerprovision | 3,57 % | 14.280 € |

| Gesamte Nebenkosten | – | 46.280 € |

Schwups – schon liegt der tatsächliche Kapitalbedarf nicht mehr bei 400.000 €, sondern bei 446.280 €. Wenn Familie Meier ihre 80.000 € Eigenkapital einbringt, gehen davon zuerst diese Nebenkosten ab. Das drückt natürlich den Anteil, der direkt in die Tilgung des Hauses fließt. Umso wichtiger ist es, von Anfang an clever zu planen. Wie Sie sich optimal auf das Bankgespräch vorbereiten, erfahren Sie übrigens in unserem Ratgeber über Tipps und Tricks für einen erfolgreichen Kreditantrag.

Laufende Kosten nach dem Einzug nicht vergessen

Mit der Schlüsselübergabe ist es ja nicht getan. Als Eigentümer kommen laufende Kosten auf Sie zu, die Ihre monatliche Belastung zusätzlich zur Kreditrate erhöhen. Diese müssen Sie unbedingt in Ihr Haushaltsbudget einplanen:

- Grundsteuer: Eine jährliche Abgabe an die Gemeinde.

- Wohngebäudeversicherung: Absolut unverzichtbar, um sich gegen Schäden durch Feuer, Sturm oder Wasser abzusichern.

- Betriebskosten: Denken Sie an Müllabfuhr, Wasser, Abwasser, Schornsteinfeger und so weiter.

- Instandhaltungsrücklage: Eine goldene Regel aus der Praxis: Legen Sie 1,50 € bis 2,00 € pro Quadratmeter und Monat für spätere Reparaturen zur Seite. Das neue Dach oder die Heizung kommt bestimmt irgendwann.

Nur wenn Sie wirklich all diese Posten – die einmaligen Nebenkosten und die laufenden Ausgaben – in Ihre Berechnung der Hausfinanzierung einbeziehen, haben Sie ein ehrliches Bild Ihrer finanziellen Zukunft und erleben keine bösen Überraschungen.

Sondertilgungen und Förderungen clever nutzen

Wenn Sie Ihre Hausfinanzierung berechnen, ist das Ergebnis keine starre Formel, die für die nächsten Jahrzehnte in Stein gemeißelt ist. Stellen Sie sich das Ganze eher wie einen dynamischen Plan vor. Es gibt nämlich ein paar sehr clevere Hebel, mit denen Sie aktiv eingreifen, viel schneller schuldenfrei werden und dabei Tausende von Euro sparen können.

Die beiden wirkungsvollsten Instrumente dafür sind staatliche Förderungen und die Option auf Sondertilgungen. Sie geben Ihrer Finanzierung die nötige Flexibilität, um auf eine Gehaltserhöhung, eine Erbschaft oder einen Bonus clever zu reagieren. Man könnte auch sagen: Sie sind der Turbo für Ihren Tilgungsplan.

Staatliche Förderungen als Starthilfe

Der Staat hat ein Interesse daran, dass Menschen sich den Traum vom Eigenheim erfüllen können. Deshalb gibt es eine ganze Reihe von Förderprogrammen, die Sie unbedingt kennen sollten. Das können zinsgünstige Darlehen sein oder sogar direkte Zuschüsse, die Sie nicht zurückzahlen müssen. Ein solides Verständnis dieser Möglichkeiten gehört in jede gute Finanzierungsplanung.

Die erste Adresse dafür ist fast immer die Kreditanstalt für Wiederaufbau (KfW). Hier gibt es für fast jedes Vorhaben das passende Programm:

- KfW-Wohneigentumsprogramm (124): Hiermit wird der Kauf oder Bau Ihres selbstgenutzten Zuhauses mit einem zinsgünstigen Kredit von bis zu 100.000 € unterstützt. Das ist eine ideale Ergänzung zur Hauptfinanzierung Ihrer Bank.

- Energieeffizient Bauen und Sanieren (Programm 261): Wenn Sie besonders energieeffizient bauen oder eine alte Immobilie fit für die Zukunft machen, belohnt die KfW das mit extrem attraktiven Krediten und oft auch hohen Tilgungszuschüssen.

Wichtig zu wissen: Den Antrag stellen Sie nicht direkt bei der KfW, sondern immer über Ihre Hausbank. Und das A und O ist, den Antrag zu stellen, bevor Sie mit dem Bauen oder Kaufen beginnen. Planen Sie diese Gelder also von Anfang an fest mit ein, um nichts zu verschenken.

Sondertilgungen: Der Schlüssel zur schnellen Entschuldung

Während Förderungen eine fantastische Starthilfe sind, ist die Sondertilgung Ihr Joker für die gesamte Laufzeit. Eine Sondertilgung ist nichts anderes als eine Zahlung, die Sie außer der Reihe zusätzlich zu Ihrer monatlichen Rate leisten. Der Clou daran: Jeder einzelne Euro fließt zu 100 % direkt in die Reduzierung Ihrer Restschuld.

Dieser direkte Abtrag hat einen gewaltigen Hebel. Er verringert sofort die Kreditsumme, auf die im nächsten Monat Zinsen anfallen. Das senkt Ihre Zinslast und beschleunigt den gesamten Tilgungsprozess enorm.

Die Möglichkeit zur Sondertilgung ist keine Selbstverständlichkeit. Achten Sie im Darlehensvertrag unbedingt darauf, dass kostenfreie Sondertilgungen in ausreichender Höhe – üblicherweise 5 % der ursprünglichen Darlehenssumme pro Jahr – festgeschrieben sind.

Schauen wir uns das mal an einem konkreten Beispiel an. Nehmen wir wieder unser Darlehen von 320.000 € mit 3,7 % Zins und 2 % Tilgung. Ohne jegliche Extras würde die komplette Rückzahlung rund 35 Jahre in Anspruch nehmen.

Was passiert nun, wenn Sie es schaffen, jedes Jahr eine Sondertilgung von nur 5.000 € zu leisten – zum Beispiel aus dem Weihnachtsgeld oder einer Prämie?

- Die Gesamtlaufzeit verkürzt sich schlagartig von 35 Jahren auf nur noch rund 27 Jahre. Sie sind also satte acht Jahre früher schuldenfrei!

- Die Zinsersparnis über die gesamte Laufzeit beläuft sich auf über 50.000 €.

Diese Zahlen zeigen eindrucksvoll, welche Power selbst in kleineren, aber regelmäßigen Sondertilgungen steckt. Es ist der direkteste Weg, die Kosten Ihrer Hausfinanzierung aktiv zu drücken und Ihre finanzielle Freiheit schneller zu erreichen. Wenn Sie tiefer in die Grundlagen verschiedener Darlehensarten einsteigen möchten, werfen Sie einen Blick in unseren Artikel über alles, was Sie über Ratenkredite wissen müssen.

Den richtigen Finanzierungspartner auswählen

So, die Zahlen stehen, die Nebenkosten sind einkalkuliert und die Sondertilgungen gedanklich schon verbucht – Ihre Hausfinanzierung ist perfekt durchgerechnet. Gratuliere! Aber das war, ehrlich gesagt, erst die Pflicht. Jetzt kommt die Kür und damit die vielleicht wichtigste Entscheidung auf Ihrem Weg ins Eigenheim: die Wahl des richtigen Finanzierungspartners.

Der Markt ist ein wahrer Dschungel aus Angeboten von Hausbanken, flinken Direktbanken, Bausparkassen und unabhängigen Vermittlern. Jeder lockt mit dem vermeintlich besten Zins. Aber lassen Sie sich bloß nicht von der großen Zahl vor dem Komma blenden. Es steckt so viel mehr dahinter.

Mehr als nur der Sollzins zählt

Ein Fehler, den ich in meiner Praxis immer wieder sehe, ist die fast hypnotische Fixierung auf den Sollzins. Ein Angebot kann auf den ersten Blick unschlagbar günstig wirken, entpuppt sich aber bei genauerem Hinsehen durch starre Vertragsdetails als teure Falle. Der einzig sinnvolle Vergleichswert ist der effektive Jahreszins, denn hier sind schon die meisten Kreditnebenkosten eingepreist.

Aber selbst das ist noch nicht die ganze Geschichte. Der Teufel steckt, wie so oft, im Kleingedruckten. Ein wirklich gutes Angebot erkennen Sie an der Flexibilität, die es Ihnen für Ihr Leben bietet.

Bevor Sie irgendwo Ihre Unterschrift drunter setzen, stellen Sie diese Fragen:

- Sondertilgungen: Kann ich außer der Reihe Geld einzahlen, und zwar kostenlos? Wie viel? Ein jährlicher Spielraum von 5 % der Darlehenssumme sollte es mindestens sein.

- Tilgungssatzwechsel: Was passiert, wenn sich mein Einkommen ändert? Lässt sich die Tilgungsrate anpassen? Viele gute Anbieter erlauben mindestens zwei kostenlose Wechsel während der Laufzeit.

- Bereitstellungszinsen: Ab wann tickt die Zinsuhr, wenn ich das Geld – zum Beispiel beim Neubau – erst nach und nach brauche? Eine lange bereitstellungszinsfreie Zeit kann Ihnen Tausende von Euro sparen.

Glauben Sie mir, diese Punkte sind oft Gold wert – viel mehr als der letzte Zehntelprozentpunkt beim Zinssatz.

Die Macht des breiten Marktvergleichs

Früher war der Weg klar: Man ging zur Hausbank. Das war der erste und oft auch der letzte Schritt. Heute wäre das ein finanzieller Kardinalsfehler. Der Schlüssel zu den besten Konditionen liegt in einem umfassenden Marktvergleich. Plattformen wie Finanz-Fox öffnen Ihnen mit wenigen Klicks die Tür zu den Angeboten von Hunderten von Banken.

Malen Sie sich das mal aus: Termine bei zehn verschiedenen Banken, jedes Mal die gleichen Unterlagen einreichen, auf Angebote warten. Das ist nicht nur unglaublich mühsam, sondern auch zermürbend. Ein unabhängiger Vermittler nimmt Ihnen genau diese Arbeit ab.

Ein guter Finanzierungsberater ist wie ein persönlicher Lotse durch den Zinsdschungel. Er kennt nicht nur die Wege, sondern auch die Untiefen der Verträge und verhandelt für Sie die beste Route – vom ersten Klick im Rechner bis zur finalen Unterschrift.

Wie dynamisch der Markt ist, zeigen aktuelle Zahlen zur Immobilienfinanzierung. Im ersten Halbjahr 2025 vergaben allein die Institute des Verbands deutscher Pfandbriefbanken (vdp) Immobiliendarlehen im Wert von 70,1 Milliarden Euro. Das ist ein sattes Plus von 17 Prozent zum Vorjahr. Besonders das Geschäft mit Wohnimmobilien zog mit einem Zuwachs von 22 Prozent auf 46 Milliarden Euro kräftig an. Diese Zahlen schreien förmlich danach, den Wettbewerb für sich zu nutzen. Wer mehr über diese Entwicklung wissen möchte, findet beim vdp eine detaillierte Analyse zur Immobilienfinanzierung.

Von der Auswahl bis zur Antragstellung

Ein kompetenter Berater oder eine gute Vergleichsplattform begleitet Sie durch den kompletten Prozess. Es fängt bei der ersten Orientierung an, bei der Sie im Online-Rechner verschiedene Szenarien durchspielen. Hier können Sie selbst ein Gefühl für die Zahlen bekommen, indem Sie mit Laufzeiten, Tilgung und Eigenkapital jonglieren.

Sobald die Richtung klar ist, geht es an die Feinplanung. Ihr Berater hilft Ihnen, alle nötigen Unterlagen zusammenzutragen, prüft sie auf Vollständigkeit und reicht sie bei den passenden Banken ein. Das beschleunigt nicht nur den Prozess ungemein, sondern erhöht auch Ihre Erfolgschancen. Am Ende liegen Ihnen maßgeschneiderte Angebote vor, aus denen Sie in aller Ruhe das beste auswählen. Um sich schon mal einen ersten Überblick zu verschaffen, kann eine Zusammenstellung verschiedener Kreditanbieter sehr hilfreich sein.

So sichern Sie sich nicht nur einen Top-Zins, sondern eine Finanzierung, die wirklich zu Ihnen, Ihrer Familie und Ihrer Zukunftsplanung passt. Und genau das ist die Basis für ein entspanntes Leben in den eigenen vier Wänden.

Häufige Fragen zur Berechnung der Hausfinanzierung

Nach so einer tiefen Reise durch die Zahlen einer Hausfinanzierung bleiben oft noch ein paar ganz konkrete Fragen offen. Das ist völlig normal, denn bei so einer großen Entscheidung will man einfach auf alles vorbereitet sein. Ich habe hier mal die häufigsten Fragen zusammengetragen, die mir in Beratungen immer wieder gestellt werden, um Ihnen die letzten Unsicherheiten zu nehmen.

Wie hoch sollte die anfängliche Tilgung wirklich sein?

Das ist eine der wichtigsten Stellschrauben Ihrer Finanzierung und die Antwort ist immer ein kleiner Balanceakt. Als solide Faustregel, die sich über Jahre bewährt hat, gilt: Starten Sie mit mindestens 2 % anfänglicher Tilgung. Damit stellen Sie sicher, dass Sie von Anfang an einen merklichen Teil des Darlehens abtragen und nicht jahrelang nur Zinsen zahlen.

Gerade in Zeiten niedriger Zinsen kann es aber extrem schlau sein, mutiger zu sein und auf 3 % oder sogar mehr zu gehen. Warum? Jeder Euro, den Sie mehr tilgen, verkürzt die Gesamtlaufzeit Ihres Kredits und spart Ihnen am Ende eine gewaltige Summe an Zinskosten. Natürlich bedeutet eine höhere Tilgung auch eine höhere monatliche Belastung. Es muss also zu Ihrem Einkommen, Ihrer Lebensplanung und Ihrem Sicherheitsbedürfnis passen.

Mein Tipp aus der Praxis: Spielen Sie das einfach mal durch. Ein guter Finanzierungsrechner zeigt Ihnen auf den Cent genau, wie eine kleine Änderung bei der Tilgung Ihre Restschuld nach zehn Jahren und die Gesamtkosten pulverisieren kann. So finden Sie den perfekten Mittelweg zwischen schnell schuldenfrei und einer Rate, bei der Sie nachts noch gut schlafen.

Was passiert, wenn die Zinsen nach der Zinsbindung steigen?

Diese Sorge treibt wohl die meisten Bauherren um: Was ist, wenn die Zinsen am Ende meiner 10- oder 15-jährigen Zinsbindung plötzlich viel höher sind? Das ist ein reales Risiko. Steigt der Zins, kann das Ihre monatliche Rate für die Anschlussfinanzierung empfindlich nach oben treiben, selbst wenn Sie genauso weiter tilgen wollen.

Zum Glück sind Sie dem nicht schutzlos ausgeliefert. Es gibt bewährte Strategien:

- Lange Zinsbindung wählen: Gönnen Sie sich von Anfang an Ruhe und entscheiden Sie sich für eine Sollzinsbindung von 15, 20 oder sogar 25 Jahren. Das kostet heute vielleicht einen winzigen Zinsaufschlag, aber Sie kaufen sich damit absolute Planungssicherheit für eine extrem lange Zeit.

- Sondertilgungen reinbuttern: Wie schon besprochen, ist jede Sondertilgung ein direkter Angriff auf Ihre Restschuld. Je kleiner die Restschuld am Ende der Zinsbindung, desto weniger schmerzt ein möglicher Zinsanstieg bei der neuen Rate.

- Forward-Darlehen prüfen: Rückt das Ende Ihrer Zinsbindung näher (bis zu 5 Jahre vorher möglich), können Sie sich mit einem Forward-Darlehen die heutigen Zinsen für die Zukunft sichern. Das ist zwar eine Wette auf steigende Zinsen, aber eine, die sich richtig auszahlen und Nerven sparen kann.

Kann ich ein Haus auch mit wenig Eigenkapital finanzieren?

Die kurze Antwort: Ja, das geht. Eine Finanzierung mit sehr wenig oder sogar komplett ohne Eigenkapital ist möglich. Man spricht dann von einer 100-%- oder sogar 110-%-Finanzierung, wenn auch die Kaufnebenkosten über den Kredit laufen. Aber – und das ist ein wirklich großes Aber – Sie gehen damit ein deutlich höheres Risiko ein und zahlen am Ende auch spürbar mehr.

Banken lassen sich das gestiegene Ausfallrisiko gut bezahlen, meist durch einen saftigen Zinsaufschlag. Ihre monatliche Rate wird also von vornherein höher sein.

Als absolutes Minimum sollten Sie immer versuchen, wenigstens die Kaufnebenkosten (rechnen Sie mit ca. 10–15 % des Kaufpreises) aus der eigenen Tasche zu zahlen. Eine Finanzierung mit einem soliden Puffer von 20 % Eigenkapital oder mehr ist fast ausnahmslos der sicherere und über die gesamte Laufzeit betrachtet auch der günstigere Weg ins Eigenheim.

Wie viel Haus kann ich mir überhaupt leisten?

Diese Frage sollte ganz am Anfang stehen, noch bevor Sie das erste Immobilienportal öffnen. Die Antwort darauf liefert nur eine schonungslose und ehrliche Haushaltsrechnung. Setzen Sie sich hin und stellen Sie alles, was reinkommt, allem gegenüber, was rausgeht.

So bekommen Sie ein klares Bild:

- Einnahmen addieren: Nettogehalt, eventuelle Mieteinnahmen, Kindergeld etc.

- Fixkosten abziehen: Ihre aktuelle Miete (die ja wegfällt), Versicherungen, Sparpläne, laufende Kredite, Abos.

- Variable Kosten schätzen: Seien Sie ehrlich bei den Ausgaben für Lebensmittel, Freizeit, Auto oder Urlaub. Hier rechnet man sich schnell arm.

- Puffer einplanen: Denken Sie an unvorhergesehene Dinge. Ein Puffer für die kaputte Waschmaschine oder die Autoreparatur ist Pflicht.

Der Betrag, der dann unterm Strich übrig bleibt, ist das, was Sie theoretisch für eine Kreditrate zur Verfügung hätten. Als Daumenregel kalkulieren Banken mit einer maximalen monatlichen Belastung von 35-40 % des Nettohaushaltseinkommens. Aus dieser Rate lässt sich dann ziemlich genau der mögliche Darlehensbetrag ableiten.

Die Berechnung einer Hausfinanzierung kann auf den ersten Blick wie ein Berg aussehen, aber mit dem richtigen Wissen und den passenden Werkzeugen wird daraus ein planbarer Weg. Nutzen Sie unseren Rechner, um ein Gefühl für Ihre Zahlen zu bekommen und verschiedene Optionen zu testen. Bei Finanz-Fox begleiten wir Sie gerne auf diesem Weg – vom ersten Klick bis zur Schlüsselübergabe. Starten Sie jetzt Ihren unverbindlichen Vergleich auf https://www.finanz-fox.de.