Wer sich den Traum vom Eigenheim erfüllen will, kommt an einer Frage nicht vorbei: Wie finanziere ich das Ganze zu den bestmöglichen Konditionen? Der direkte Weg dorthin führt über einen gründlichen Vergleich der Baufinanzierungszinsen. Anstatt das erstbeste Angebot der Hausbank anzunehmen, können Sie durch eine gezielte Analyse Tausende, oft sogar Zehntausende Euro über die gesamte Laufzeit sparen. Schon winzige Zinsunterschiede auf dem Papier entfalten in der Praxis eine gewaltige finanzielle Wirkung.

Warum ein Zinsvergleich bei der Baufinanzierung entscheidend ist

Der Kauf einer Immobilie ist wohl eine der größten finanziellen Entscheidungen, die man im Leben trifft. Verständlicherweise fokussieren sich viele angehende Eigentümer fast ausschließlich auf den Kaufpreis der Immobilie selbst. Doch dabei rückt ein ebenso entscheidender Kostenfaktor oft in den Hintergrund: die Zinsen. Ein sorgfältiger Zinsvergleich ist aber keine bloße Formsache, sondern eine finanzielle Notwendigkeit, die Ihr Budget auf Jahre hinaus prägen wird.

Stellen Sie sich kurz vor, Sie benötigen ein Darlehen von 300.000 €. Ein erstes Angebot liegt bei 3,8 % Zinsen, ein anderes, das Sie nach einem gründlichen Vergleich erhalten, bei 3,3 %. Auf den ersten Blick wirkt dieser Unterschied von 0,5 Prozentpunkten vielleicht nicht weltbewegend. In der Realität sieht das aber ganz anders aus.

Die Macht der kleinen Zahlen

Dieser vermeintlich kleine Unterschied bedeutet eine jährliche Zinsersparnis von 1.500 €. Über eine Zinsbindungsfrist von zehn Jahren summiert sich dieser Betrag bereits auf satte 15.000 €. Das ist Geld, das Sie stattdessen für Sondertilgungen, eine neue Küche oder einfach für Ihre allgemeine Lebensqualität nutzen könnten.

Die aktuellen Marktbedingungen machen diese Spanne nur allzu deutlich. Je nach Zinsbindung und Beleihung bewegen sich Top-Bauzinsen derzeit zwischen 3,38 % und 4,13 % effektiv pro Jahr. Ein Vergleich der Finanztip-Daten zeigt, dass selbst bei gleicher Bonität und Region die Zinsen um 0,5 Prozentpunkte variieren können – was bei einem 300.000-€-Kredit über zehn Jahre eben jene Zehntausende Euro ausmacht. Detaillierte Einblicke in aktuelle Zinsentwicklungen können Sie auf dieser Seite über Hypothekenzinsen nachlesen.

Mehr als nur der Zinssatz

Ein wirklich guter Vergleich geht aber über den reinen Prozentwert hinaus. Er hilft Ihnen, die Konditionen zu finden, die exakt zu Ihrer Lebenssituation passen. Flexible Tilgungsoptionen oder die Möglichkeit zu kostenlosen Sondertilgungen können am Ende genauso wertvoll sein wie ein Zehntelprozent weniger Zinsen.

Der beste Zinssatz ist immer der, der optimal zu Ihrer persönlichen Lebensplanung und finanziellen Situation passt. Ein guter Vergleich berücksichtigt daher nicht nur die Zahlen, sondern auch die Flexibilität des Vertrags.

Dieser Leitfaden nimmt Sie an die Hand und führt Sie Schritt für Schritt durch den Prozess. Wir klären, welche Faktoren Ihren Zinssatz wirklich beeinflussen und wie Sie Angebote richtig bewerten, ohne Äpfel mit Birnen zu vergleichen. Das Prinzip, sich durch ein tieferes Verständnis von Ausgaben einen Vorteil zu verschaffen, gilt übrigens in vielen Bereichen. Erfahren Sie beispielsweise, wie Sie auch an anderer Stelle Kosten verstehen und sparen können.

Mit den richtigen Informationen treffen Sie eine fundierte und vor allem kostensparende Entscheidung für Ihr Eigenheim. Lesen Sie auch, warum sich ein Vergleich bei der Immobilienfinanzierung immer lohnt in unserem weiterführenden Artikel: https://www.finanz-fox.de/immobilienfinanzierung-warum-ein-vergleich-sich-lohnt/

Sollzins und Effektivzins – Was wirklich zählt

Wer sich auf die Suche nach einer Baufinanzierung begibt, wird schnell mit zwei Begriffen konfrontiert: Sollzins und Effektivzins. Sie klingen ähnlich, aber der kleine Unterschied zwischen ihnen entscheidet darüber, was Ihr Darlehen am Ende wirklich kostet. Es ist absolut entscheidend, diesen Unterschied zu kennen, bevor man auch nur zwei Angebote nebeneinanderlegt.

Der Sollzins – früher als Nominalzins bekannt – ist quasi der reine Preis, den die Bank für das geliehene Geld verlangt. Er zeigt nur die Zinskosten auf die Restschuld. Natürlich werben viele Anbieter mit einem möglichst niedrigen Sollzins, denn die Zahl sieht auf den ersten Blick einfach unschlagbar gut aus.

Aber ganz ehrlich: Dieser Wert ist nur die halbe Wahrheit. Um die tatsächliche finanzielle Last zu greifen, kommt ein anderer Wert ins Spiel.

Warum der Effektivzins der bessere Kompass ist

Der effektive Jahreszins ist die Zahl, auf die Sie wirklich achten müssen. Er ist viel ehrlicher, denn er packt neben dem Sollzins auch die meisten Nebenkosten der Finanzierung mit rein. Gesetzlich ist sogar vorgeschrieben, dass er für den Vergleich von Krediten verwendet werden muss – und das aus gutem Grund.

Typischerweise sind im Effektivzins Kosten wie diese enthalten:

- Bearbeitungsgebühren (heutzutage zwar selten, aber es gibt sie noch)

- Mögliche Vermittlungsprovisionen

- Gebühren für die Führung des Darlehenskontos

- Die Verrechnung der Tilgung, die sich auf die Zinslast auswirkt

Lassen Sie sich nicht von einem niedrigen Sollzins blenden. Nur der Effektivzins ermöglicht einen echten Äpfel-mit-Äpfeln-Vergleich, weil er die meisten Zusatzkosten schon aufdeckt. Wer ihn ignoriert, zahlt am Ende drauf.

Stellen Sie sich folgendes Szenario vor: Bank A lockt mit einem Sollzins von 3,5 %, verlangt aber eine saftige Bearbeitungsgebühr. Bank B bietet auf dem Papier „schlechtere“ 3,6 % Sollzins, verzichtet aber komplett auf solche Gebühren. Rechnet man alles zusammen, könnte der Effektivzins von Bank A bei 3,75 % liegen, während Bank B mit 3,65 % tatsächlich das günstigere Angebot hat.

Die versteckten Kosten, die selbst der Effektivzins nicht zeigt

So aussagekräftig der Effektivzins auch ist, er ist keine All-inclusive-Angabe. Ein paar Kostenfaktoren bleiben außen vor und können Ihre Finanzierung teurer machen als gedacht. Werfen Sie also immer einen kritischen Blick auf das Kleingedruckte und halten Sie Ausschau nach:

- Bereitstellungszinsen: Diese Zinsen werden fällig, wenn Sie das Darlehen nicht innerhalb einer bestimmten Frist (oft 3 bis 12 Monate) vollständig abrufen. Besonders bei Neubauten eine häufige Kostenfalle.

- Kosten für die Grundschuldeintragung: Die Gebühren für Notar und Grundbuchamt kommen immer obendrauf.

- Schätzkosten: Manchmal verlangt die Bank eine Gebühr für die Bewertung Ihrer Immobilie.

- Teilauszahlungszuschläge: Wenn das Geld in Raten fließt – zum Beispiel je nach Baufortschritt –, können dafür extra Kosten anfallen.

Ein wirklich guter Vergleich der Baufinanzierungszinsen bedeutet also: Nehmen Sie den Effektivzins als Ausgangspunkt, aber fragen Sie gezielt nach allen weiteren möglichen Kosten. Nur so bekommen Sie ein Gefühl für die echten Gesamtkosten. Mehr praktische Hinweise dazu finden Sie auch in unserem Beitrag zum Thema Zinssätze vergleichen.

Welche Faktoren Ihren persönlichen Zinssatz formen

Wenn Sie Baufinanzierungszinsen vergleichen, merken Sie schnell: Den einen Zinssatz für alle gibt es nicht. Ihr persönliches Angebot ist eher ein maßgeschneidertes Ergebnis, das sich aus mehreren Schlüsselfaktoren zusammensetzt. Man kann es sich wie einen Koch vorstellen, der aus verschiedenen Zutaten ein Gericht zaubert – die Bank mischt diese Faktoren, um das Risiko und damit Ihren Zinssatz zu bewerten.

Das Gute daran ist: Diese Parameter sind keine starren Vorgaben, sondern aktive Stellschrauben. Wer versteht, wie sie funktionieren, kann seine Ausgangsposition gezielt verbessern und sich oft deutlich bessere Konditionen sichern. Schauen wir uns die vier wichtigsten Säulen Ihrer Finanzierung einmal genauer an.

Die Zinsbindung: Sicherheit versus Flexibilität

Die Zinsbindung legt fest, wie lange der vereinbarte Zinssatz für Sie unverändert bleibt – üblich sind hier Zeiträume von 10, 15 oder 20 Jahren. Man kann sie als Ihr Schutzschild gegen steigende Zinsen am Markt betrachten. Eine lange Zinsbindung gibt Ihnen maximale Planungssicherheit, weil Ihre monatliche Rate über diesen langen Zeitraum absolut konstant bleibt.

Diese Sicherheit hat allerdings ihren Preis. Banken lassen sich das Versprechen eines festen Zinses oft mit einem kleinen Zinsaufschlag bezahlen. Eine Finanzierung mit 20 Jahren Zinsbindung wird daher in der Regel einen etwas höheren Zinssatz haben als eine mit nur 10 Jahren. Die richtige Wahl hängt stark von der aktuellen Zinslandschaft und Ihrer persönlichen Risikobereitschaft ab.

- Lange Zinsbindung (15+ Jahre): Das ist die ideale Wahl in Niedrigzinsphasen, um sich die günstigen Konditionen für eine Ewigkeit zu sichern. Besonders empfehlenswert für sicherheitsorientierte Leute, die bei der Anschlussfinanzierung keine bösen Überraschungen erleben wollen.

- Kurze Zinsbindung (5-10 Jahre): Eine Option in Hochzinsphasen, wenn Sie darauf spekulieren, dass die Zinsen in Zukunft wieder fallen. Das gibt Ihnen mehr Flexibilität, birgt aber das Risiko einer deutlich teureren Anschlussfinanzierung, falls die Zinsen doch steigen.

Der Beleihungsauslauf: Ihr Eigenkapital als Hebel

Der Beleihungsauslauf ist für die Bank eine der wichtigsten Kennzahlen überhaupt. Er beschreibt ganz einfach das Verhältnis der Kreditsumme zum Wert Ihrer Immobilie, ausgedrückt in Prozent. Je mehr Eigenkapital Sie mitbringen, desto geringer ist der Beleihungsauslauf – und desto niedriger ist logischerweise das Risiko für die Bank. Dieses geringere Risiko wird direkt mit einem besseren Zinssatz belohnt.

Ein hoher Eigenkapitalanteil ist der stärkste Hebel für einen Top-Zinssatz. Oft gibt es bei den Zinsen deutliche Sprünge, wenn Schwellen wie 90 %, 80 % oder 60 % Beleihung unterschritten werden.

Schon ein paar tausend Euro mehr Eigenkapital können Sie über eine solche magische Grenze hieven und Ihnen über die Jahre eine erhebliche Zinsersparnis einbringen. Es lohnt sich also, vorher ganz genau zu prüfen, ob wirklich alle Eigenkapitalquellen (Sparguthaben, Bausparverträge, Wertpapiere) ausgeschöpft sind.

Die Tilgungshöhe: Der Turbo zur Schuldenfreiheit

Mit der anfänglichen Tilgung legen Sie fest, wie schnell Sie Ihr Darlehen zurückzahlen. Klar, ein höherer Tilgungssatz bedeutet erstmal eine höhere monatliche Rate. Dafür reduziert er aber die Restschuld deutlich schneller. Unterm Strich zahlen Sie über die Gesamtlaufzeit erheblich weniger Zinsen und sind viel früher schuldenfrei.

Gerade in Zeiten niedriger Zinsen ist eine anfängliche Tilgung von mindestens 2 %, besser noch 3 %, absolut zu empfehlen. Eine niedrige Tilgung von nur 1 % mag auf den ersten Blick verlockend aussehen, weil die Rate so gering ist. Sie verlängert die Laufzeit aber auf über 35 Jahre und treibt die Zinskosten enorm in die Höhe.

Die folgende Tabelle zeigt am Beispiel eines 300.000 € Darlehens bei 3,5 % Zinsen, wie stark sich der Tilgungssatz auswirkt.

So beeinflusst der Tilgungssatz Ihre Zinskosten

| Anfängliche Tilgung | Monatliche Rate | Restschuld nach 10 Jahren | Gezahlte Zinsen nach 10 Jahren |

|---|---|---|---|

| 1 % | 1.125,00 € | 263.818 € | 98.818 € |

| 2 % | 1.375,00 € | 227.636 € | 95.136 € |

| 3 % | 1.625,00 € | 191.455 € | 91.455 € |

Man sieht deutlich: Eine höhere Tilgung führt nicht nur zu einer viel niedrigeren Restschuld, sondern spart auch bares Geld bei den Zinskosten – und das schon allein in den ersten zehn Jahren.

Ihre Bonität: Das Fundament des Vertrauens

Zu guter Letzt spielt natürlich Ihre persönliche finanzielle Situation, die Bonität, eine entscheidende Rolle. Die Bank prüft sehr genau, wie zuverlässig Sie als Kreditnehmer eingeschätzt werden. Ein stabiles, hohes Einkommen, ein sicherer Arbeitsplatz und eine saubere SCHUFA-Auskunft sind hier Gold wert.

Was Ihre Bonität in den Augen der Bank positiv beeinflusst:

- Ein unbefristetes Arbeitsverhältnis (am besten schon außerhalb der Probezeit)

- Ein hohes und regelmäßiges Haushaltseinkommen

- Keine negativen SCHUFA-Einträge

- Wenig bis keine weiteren Konsumkredite

Bevor Sie Angebote einholen, sollten Sie Ihre Finanzen ordnen und vielleicht unnötige Kredite oder ungenutzte Kreditkarten kündigen. Eine gute Vorbereitung kann sich direkt in einem besseren Zinsangebot niederschlagen. Umfassende Ratschläge zur Optimierung Ihres Antrags finden Sie in unserem Ratgeber über Tricks für einen erfolgreichen Kreditantrag.

Angebote vergleichen: Mit dieser Strategie finden Sie das beste Gesamtpaket

Okay, die Theorie sitzt. Sie wissen jetzt, welche Hebel bei einer Baufinanzierung entscheidend sind. Aber wie geht man in der Praxis vor, wenn die ersten Angebote auf dem Tisch liegen? Jetzt wird es ernst, und eine gute Strategie ist Gold wert. Es geht nicht nur darum, den niedrigsten Zinssatz zu jagen, sondern das Paket zu finden, das wirklich zu Ihnen und Ihrem Leben passt.

Der erste Schritt ist eine saubere Vorbereitung. Bevor Sie sich in Vergleichsrechner wie den von Finanz-Fox stürzen, brauchen Sie eine solide Datenbasis. Legen Sie sich alles bereit: Einkommensnachweise, eine ehrliche Aufstellung Ihres Eigenkapitals und eine aktuelle SCHUFA-Auskunft. Je genauer Ihre Zahlen von Anfang an sind, desto verlässlicher sind auch die ersten Zinsindikationen, die Sie erhalten.

Mehr als nur die Zahl auf dem Papier

Sobald die ersten Angebote eintrudeln, beginnt die eigentliche Detektivarbeit. Viele machen hier den klassischen Fehler und starren nur auf den Effektivzins. Aber ein Top-Angebot ist viel mehr als das. Es ist die perfekte Mischung aus einem fairen Zins und flexiblen Bedingungen im Kleingedruckten. Manchmal ist ein Zins, der auf den ersten Blick minimal höher erscheint, auf lange Sicht die weitaus bessere Wahl.

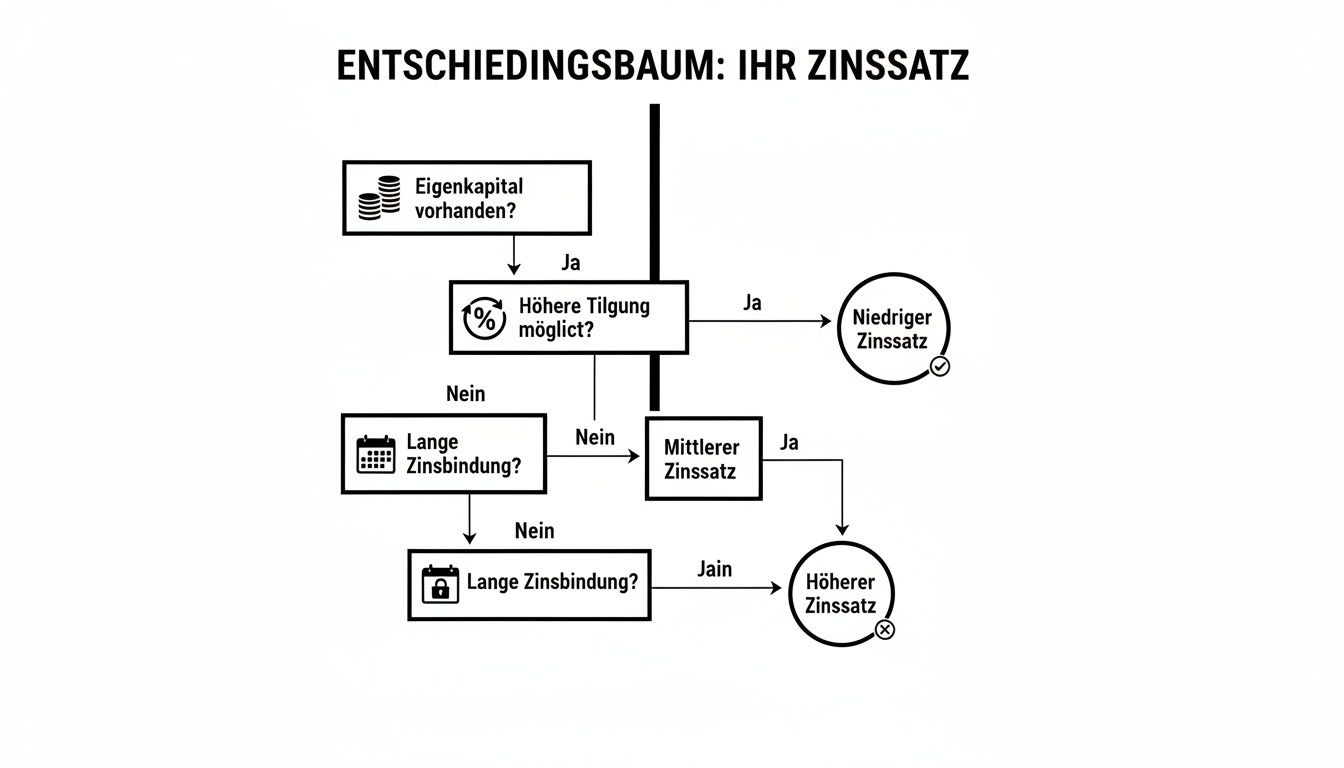

Diese Grafik bringt es auf den Punkt und zeigt die drei wichtigsten Stellschrauben, an denen Banken drehen, um Ihren Zinssatz festzulegen. Das ist die Basis für jeden guten Vergleich.

Man sieht sofort: Eigenkapital, Tilgung und Zinsbindung sind direkt miteinander verwoben. Sie bilden zusammen das Fundament, auf dem Ihre Konditionen aufbauen.

Um hier nicht den Überblick zu verlieren, braucht es System. Eine einfache Vergleichstabelle kann wahre Wunder wirken, um die Angebote fair und transparent nebeneinanderzustellen.

Die ultimative Checkliste für Ihren Angebotsvergleich

Diese Tabelle ist Ihr wichtigstes Werkzeug. Sie zwingt Sie dazu, über den Tellerrand des reinen Zinssatzes hinauszuschauen und die Angebote als Ganzes zu bewerten. Nehmen Sie sich die Zeit, sie für jedes Angebot sorgfältig auszufüllen.

Checkliste für einen ganzheitlichen Angebotsvergleich

| Kriterium | Angebot A (z.B. Hausbank) | Angebot B (z.B. Online-Anbieter) | Angebot C (über Vermittler) |

|---|---|---|---|

| Effektiver Jahreszins | 3,75 % | 3,85 % | |

| Monatliche Rate | 1.350 € | 1.375 € | |

| Sondertilgungsoption | Keine kostenlose Option | Bis zu 5 % der Darlehenssumme p.a. kostenlos | |

| Tilgungssatzwechsel | Nicht möglich | 2x kostenlos während der Laufzeit | |

| Bereitstellungszinsen | 0,25 % p.M. nach 3 Monaten | 0,25 % p.M. nach 9 Monaten | |

| Gebühren (gesamt) | |||

| Restschuld am Ende der Zinsbindung |

Diese Struktur hilft Ihnen, die wahren Stärken und Schwächen eines Angebots zu erkennen und eine fundierte, objektive Entscheidung zu treffen.

Ein typisches Szenario aus der Praxis

Stellen wir uns das Ganze mal konkret vor. Sie vergleichen Angebot A und B aus der Tabelle. Auf den ersten Blick scheint die Sache klar: Angebot A lockt mit 3,75 %, während Angebot B bei 3,85 % liegt. Wer würde da nicht zum günstigeren Zins greifen? Aber der Teufel steckt, wie so oft, im Detail.

Angebot B gibt Ihnen die Freiheit, jedes Jahr bis zu 5 % der Kreditsumme zusätzlich zu tilgen – und das völlig kostenfrei. Wenn Sie also mit einer Gehaltserhöhung, einem Bonus oder vielleicht einer kleinen Erbschaft rechnen, können Sie Ihre Restschuld massiv drücken und sparen am Ende Tausende von Euro an Zinskosten. Diese Flexibilität hat Angebot A schlichtweg nicht.

Und es kommt noch besser: Bei Angebot B können Sie den Tilgungssatz zweimal kostenlos anpassen. Das ist ein unschätzbarer Vorteil, wenn das Leben mal nicht nach Plan läuft. Ob Elternzeit, Jobwechsel oder eine unerwartete Ausgabe – Sie können Ihre Rate vorübergehend senken und später wieder erhöhen.

Ein niedriger Zins ist nichts wert, wenn der Vertrag Sie in ein starres Korsett zwängt. Echte Flexibilität ist oft die härtere Währung als der letzte Zehntelprozentpunkt beim Zins.

Ein weiterer Knackpunkt, gerade bei Neubauten: die Bereitstellungszinsen. Bei Angebot B haben Sie satte neun Monate Luft, bevor die Bank Geld für nicht abgerufene Darlehensteile sehen will. Das sind sechs Monate mehr Puffer als bei Angebot A. Bei den üblichen Bauverzögerungen kann Ihnen das schnell hunderte Euro sparen.

In diesem Fall wäre Angebot B für die meisten Leute die klügere und vor allem sicherere Wahl, auch wenn der Zins minimal höher ist. Denn dieser Kredit passt sich Ihrem Leben an – und nicht umgekehrt.

Um noch tiefer in die Materie einzutauchen und Ihre Vergleichsfähigkeiten zu schärfen, empfehlen wir Ihnen unseren weiterführenden Ratgeber, der erklärt, wie ein Kreditvergleich leicht gemacht wird. Denn ein systematischer Ansatz ist und bleibt der sicherste Weg zur passenden Finanzierung.

Typische Fehler beim Zinsvergleich – und wie Sie sie elegant umschiffen

Auf dem Weg ins eigene Zuhause will man natürlich alles richtig machen, vor allem bei der Finanzierung. Doch gerade beim Zinsvergleich lauern ein paar klassische Fallstricke, die aus einem Traum schnell einen teuren Albtraum machen können. Das Gute ist: Wenn man sie kennt, lassen sie sich ganz einfach vermeiden.

Der wohl größte Fehler ist, blind auf die eigene Hausbank zu vertrauen. Klar, der Berater kennt einen schon seit Jahren, aber bei einer Baufinanzierung wird diese Treue selten mit den besten Konditionen belohnt. Die Hausbank hat nun mal nur ihre eigenen Produkte im Regal und lässt den riesigen Rest des Marktes einfach links liegen.

Ein sauberer Vergleich, zum Beispiel über Plattformen wie Finanz-Fox, deckt oft auf: Andere Banken oder spezialisierte Anbieter haben deutlich bessere Zinsen im Angebot. Über die Jahre sprechen wir hier schnell von einer Ersparnis von mehreren Zehntausend Euro.

Mehr als nur der Zins: Worauf es wirklich ankommt

Ein weiterer, sehr menschlicher Fehler ist, sich nur auf den niedrigsten Effektivzins zu stürzen. Aber eine einzelne Zahl macht noch kein gutes Angebot. Manchmal sind flexible Vertragsbedingungen genauso viel wert – man übersieht sie nur allzu leicht, wenn man stur auf die Prozentzahl schielt.

Schauen Sie deshalb ganz genau auf diese entscheidenden Details im Kleingedruckten:

- Sondertilgungsoptionen: Dürfen Sie unerwartetes Geld, wie eine Bonuszahlung oder eine kleine Erbschaft, nutzen, um Ihre Schulden schneller und ohne Strafzinsen loszuwerden?

- Tilgungssatzwechsel: Gibt Ihnen der Vertrag die Freiheit, Ihre monatliche Rate anzupassen, falls sich im Leben mal was ändert?

- Bereitstellungszinsfreie Zeit: Wie lange gibt Ihnen die Bank Zeit, das Darlehen abzurufen, bevor sie Gebühren verlangt? Gerade bei Neubauten sind 6 bis 12 Monate Puffer Gold wert.

Ein Angebot, das vielleicht 0,1 % teurer ist, Ihnen aber kostenlose Sondertilgungen von 5 % pro Jahr erlaubt, kann am Ende die viel klügere Entscheidung sein. Diese Flexibilität ist ein unschätzbarer Joker, der sich langfristig auszahlt.

Die Zinsbindung und die unsichtbaren Kosten

Ein dritter, oft folgenschwerer Fehler: eine zu kurze Zinsbindung wählen, nur weil die Zinsen gerade niedrig sind. Wer sich hier nur für fünf oder zehn Jahre festlegt, um den Zins noch ein letztes My zu drücken, geht ein enormes Risiko ein. Schießen die Zinsen bis zum Ende dieser Zeit in die Höhe, wird die Anschlussfinanzierung zur bösen Überraschung und kann das ganze Budget sprengen. Sichern Sie sich die guten Konditionen lieber für 15 Jahre oder länger.

Und zu guter Letzt: die Nebenkosten. Sie werden fast immer unterschätzt. Notar, Grundbuchamt, Grunderwerbsteuer und vielleicht noch der Makler – das summiert sich locker auf 10–15 % des Kaufpreises. Dieses Geld muss meistens direkt aus dem Eigenkapital fließen. Wer hier zu knapp plant, riskiert, dass die gesamte Finanzierung platzt. Eine realistische Kalkulation dieser Posten ist daher das A und O. Mehr Hintergründe zu verschiedenen Finanzierungsmodellen finden Sie übrigens in unserem Leitfaden über die Kunst der Finanzierung und Ratenkredite.

Häufige Fragen aus der Praxis zum Zinsvergleich

Wer sich mit dem Vergleich von Baufinanzierungszinsen beschäftigt, stößt immer wieder auf dieselben entscheidenden Fragen. Das ist ganz normal. Hier habe ich die häufigsten Punkte aus meiner Beratungserfahrung für Sie zusammengefasst – kurz, knackig und direkt auf den Punkt gebracht.

Wann ist der beste Zeitpunkt, um Zinsen zu vergleichen?

Fangen Sie an, sich umzuschauen, sobald die Idee vom Eigenheim konkrete Formen annimmt. Ich empfehle, schon sechs bis zwölf Monate vor dem geplanten Kauf oder Baubeginn ein erstes Gefühl für den Markt zu entwickeln. So sehen Sie, wohin die Reise geht.

Richtig ernst wird es dann vier bis acht Wochen, bevor Sie den Vertrag unterschreiben müssen. Dann ist der Moment gekommen, verbindliche, tagesaktuelle Angebote einzuholen. Kleiner Tipp: Wer sich die heutigen Zinsen für ein Projekt in der Zukunft sichern möchte, für den könnte ein Forward-Darlehen eine clevere Option sein. Das schafft Planungssicherheit.

Der klassische Fehler? Zu spät anfangen. Wer unter Zeitdruck gerät, neigt dazu, das erstbeste Angebot anzunehmen und übersieht dabei oft teure Fallstricke. Nehmen Sie sich die Zeit – es geht um Ihre finanzielle Zukunft.

Spielt der Standort der Immobilie bei den Zinsen eine Rolle?

Ja, absolut. Wo Ihr Traumhaus steht, ist für die Bank ein wichtiger Faktor. Kreditinstitute bewerten ihr Risiko nicht nur nach Ihrer persönlichen Bonität, sondern auch danach, wie sich der Immobilienmarkt in der jeweiligen Region entwickelt. In boomenden Metropolen mit stabilen Preisen ist das Risiko für die Bank geringer.

Warum? Ganz einfach: Die Immobilie ist die Sicherheit für den Kredit. Lässt sie sich im Notfall gut verkaufen, ist die Bank entspannter. In strukturschwachen Regionen, wo die Preise vielleicht sogar fallen, schlägt die Bank unter Umständen einen kleinen Risikoaufschlag auf den Zins. Deshalb ist die Postleitzahl auch eine der ersten Fragen in jedem Zinsrechner.

Kann ich bei meiner laufenden Finanzierung einfach die Bank wechseln?

Theoretisch ja, praktisch ist es aber fast nie eine gute Idee. Wenn Sie während der laufenden Zinsbindung aus dem Vertrag aussteigen wollen, wird die Bank eine saftige Vorfälligkeitsentschädigung verlangen. Diese Summe ist oft so hoch, dass sie jeden Zinsvorteil bei einem neuen Anbieter zunichtemacht.

Wirklich interessant wird der Zinsvergleich erst wieder gegen Ende der Zinsbindung. Spätestens 12 bis 24 Monate vor Ablauf sollten Sie damit beginnen, Angebote für die Anschlussfinanzierung einzuholen. Oft ist der Wechsel zu einer neuen Bank deutlich günstiger, als das Verlängerungsangebot der Hausbank blind zu akzeptieren.

Was bringt mir ein Vermittler im Vergleich zum direkten Weg zur Hausbank?

Stellen Sie es sich so vor: Ihre Hausbank hat nur ihre eigenen Produkte im Regal. Ein unabhängiger Vermittler hingegen hat den Schlüssel zum gesamten Supermarkt – er greift auf die Angebote von Hunderten Banken, Sparkassen und Versicherern zu.

Das verschafft Ihnen entscheidende Vorteile:

- Sie sparen enorm viel Zeit: Statt Dutzende Anfragen selbst zu stellen, bekommen Sie die passendsten Optionen auf dem Silbertablett serviert.

- Sie sichern sich bessere Konditionen: Der breite Marktvergleich erhöht die Chance auf den bestmöglichen Zinssatz für Ihre Situation ganz erheblich.

- Sie profitieren von echtem Expertenwissen: Ein guter Berater kennt die Kniffe, hilft Ihnen, Ihren Antrag optimal aufzubereiten und verhandelt für Sie auf Augenhöhe mit den Banken.

Sie wollen nicht selbst unzählige Banken abklappern, sondern direkt das beste Angebot aus dem gesamten Markt finden? Die Experten von Finanz-Fox machen genau das für Sie. Starten Sie jetzt Ihren unverbindlichen Vergleich auf https://www.finanz-fox.de und sichern Sie sich Ihre Top-Konditionen.