Stehen Sie vor der Entscheidung, ob Sie Ihr nächstes Auto finanzieren oder leasen sollen?Dafür gibt es eine ziemlich simple Faustregel: Finanzierung bedeutet, Sie steuern auf Eigentum zu – ideal also für eine langfristige Bindung. Leasing ist eher wie eine Miete auf Zeit. Perfekt für alle, die gerne alle paar Jahre das neueste Modell fahren und sich mit dem Thema Wiederverkauf gar nicht erst belasten wollen.

Ihre Wahl hängt also im Kern davon ab, was Ihnen wichtiger ist: einen handfesten Vermögenswert aufzubauen oder maximale Flexibilität bei oft günstigeren Monatsraten zu geniessen.

Finanzierung oder Leasing – was passt besser zu mir?

Die Frage, wie man die nächste große Anschaffung – sei es ein Auto oder eine teure Maschine – am besten stemmt, treibt viele um. Finanzieren oder leasen? Es gibt hier kein pauschales Richtig oder Falsch. Vielmehr geht es darum, die Lösung zu finden, die wie angegossen zu Ihrer Lebens- und Finanzsituation passt.

Lassen Sie uns das Ganze mal ohne kompliziertes Fachchinesisch betrachten. Der wesentliche Unterschied dreht sich um eine einzige Frage: Wer ist am Ende der Eigentümer und wer trägt die damit verbundene Verantwortung?

Der grundlegende Unterschied auf den Punkt gebracht

Eine Finanzierung ist im Grunde ein klassischer Ratenkauf. Sie nehmen einen Kredit auf, um etwas zu erwerben, zahlen diesen in Raten ab und wenn die letzte Rate beglichen ist, gehört das gute Stück Ihnen. Ab diesem Moment haben Sie alle Freiheiten: Sie können es umbauen, verkaufen oder einfach weiterfahren, so lange Sie wollen. Allerdings tragen Sie auch das volle Risiko des Wertverlusts.

Beim Leasing sieht die Sache anders aus. Hier mieten Sie das Fahrzeug für eine vereinbarte Zeit und zahlen quasi nur für dessen Nutzung. Deshalb sind die monatlichen Raten oft spürbar niedriger. Am Ende der Laufzeit geben Sie den Wagen einfach wieder ab. Simpel und unkompliziert.

Der entscheidende Gedanke ist: Möchten Sie für den Besitz bezahlen oder nur für die Nutzung? Die Antwort auf diese Frage ist der erste und wichtigste Schritt zu Ihrer Entscheidung.

Direkter Vergleich: Finanzierung vs. Leasing

Um Ihnen einen schnellen Überblick zu verschaffen, haben wir die wichtigsten Punkte beider Modelle einmal direkt gegenübergestellt. So sehen Sie auf einen Blick, welche Aspekte für Sie persönlich am meisten ins Gewicht fallen.

Direkter Vergleich Finanzierung vs. Leasing

Eine Gegenüberstellung der entscheidenden Merkmale von Finanzierung und Leasing als schnelle erste Entscheidungshilfe.

| Merkmal | Finanzierung | Leasing |

|---|---|---|

| Eigentum | Sie werden mit der letzten Rate Eigentümer. | Sie sind nur der Nutzer, das Fahrzeug bleibt im Eigentum des Leasinggebers. |

| Monatliche Kosten | Die Raten sind oft höher, da der gesamte Wert finanziert wird. | Die Raten sind meist niedriger, da nur für den Wertverlust gezahlt wird. |

| Flexibilität | Eher gering; ein vorzeitiger Verkauf kann sich als kompliziert erweisen. | Sehr hoch; nach Vertragsende steigen Sie einfach auf ein neues Modell um. |

| Nutzungsfreiheit | Völlig unbegrenzt. Keine Kilometergrenzen oder Vorschriften für Umbauten. | Eingeschränkt durch vertraglich festgelegte Kilometerleistung und Zustand. |

| Verantwortung | Sie tragen die volle Verantwortung für Wartung, Reparaturen und den Wertverlust. | Geringere Verantwortung; oft sind Servicepakete buchbar oder sogar inklusive. |

| Vertragsende | Das Fahrzeug gehört Ihnen. Sie können es behalten, verkaufen oder verschenken. | Sie geben das Fahrzeug zurück. Eventuelle Nachzahlungen bei Schäden oder Mehrkilometern. |

Diese Übersicht soll als eine Art Kompass für die detaillierteren Vergleiche dienen, die wir in den nächsten Abschnitten für Sie aufbereitet haben. Falls Sie noch tiefer in die Welt der Kreditmöglichkeiten eintauchen möchten, finden Sie in unseren Artikeln zum Thema Finanzierung wertvolle weiterführende Informationen. So sind Sie bestens gerüstet, um eine fundierte und für Sie passende Entscheidung zu treffen.

Die entscheidenden Unterschiede unter der Lupe

So, die Grundlagen wären geklärt. Jetzt gehen wir aber mal ins Detail, denn genau hier trennt sich die Spreu vom Weizen. Die Entscheidung zwischen Finanzierung und Leasing wird oft von Kleinigkeiten bestimmt, die auf den ersten Blick unscheinbar wirken, am Ende aber richtig ins Geld gehen oder Ihre Pläne über den Haufen werfen können.

Die Frage „Finanzierung oder Leasing, was ist besser?“ lässt sich nicht pauschal beantworten. Es kommt ganz darauf an, was Ihnen wichtig ist. Um das herauszufinden, müssen wir uns nicht nur die monatliche Rate ansehen, sondern das Gesamtpaket aus Eigentum, Kosten und Flexibilität auseinandernehmen.

Wem gehört das Auto wirklich? Die Frage nach Eigentum und Freiheit

Der wohl fundamentalste Unterschied, der alles andere beeinflusst, ist die Eigentumsfrage. Bei einer Finanzierung gehört das Fahrzeug Stück für Stück mehr Ihnen. Jede Rate, die Sie zahlen, ist wie ein weiterer Baustein Ihres Eigentums, bis es nach der letzten Zahlung komplett Ihnen gehört.

Und was bedeutet das in der Praxis? Absolute Freiheit.

- Keine Kilometer-Fesseln: Sie können fahren, wohin und so oft Sie wollen. Niemand zählt die Kilometer mit.

- Keine Angst vor dem Restwert: Klar, der Wertverlust ist Ihr Thema. Aber Sie müssen sich am Ende keine Sorgen machen, ob eine kleine Delle oder ein Kratzer zu teuren Abzügen führt.

- Ihr Auto, Ihre Regeln: Lust auf neue Felgen, eine andere Farbe oder ein technisches Upgrade? Nur zu! Es ist Ihr Eigentum, Sie können es gestalten, wie es Ihnen gefällt.

Beim Leasing sieht die Welt anders aus. Hier sind Sie im Grunde nur der Mieter. Sie bezahlen dafür, das Auto für eine bestimmte Zeit zu nutzen. Das nimmt Ihnen zwar Verantwortung ab, schränkt Ihre Freiheiten aber auch erheblich ein.

Die Kostenstruktur: Was steht unterm Strich?

Eine niedrige Leasingrate auf einem Werbeplakat sieht natürlich super aus. Aber sie ist oft nur die halbe Wahrheit. Um wirklich fair zu vergleichen, müssen wir uns alle Posten ansehen.

Bei einer Finanzierung, meist einem klassischen Ratenkredit, ist die Rechnung recht einfach: Da gibt es den Kaufpreis, eine mögliche Anzahlung, die Kreditsumme, Zinsen und die monatliche Rate. Bei einer Ballonfinanzierung kommt am Ende noch die dicke Schlussrate dazu, die die Monatsraten vorher drückt. Wenn Sie tiefer in das Thema einsteigen wollen, finden Sie in unserem Ratgeber alles, was Sie über Ratenkredite wissen müssen.

Die Leasingrate ist da schon ein komplexeres Gebilde. Sie setzt sich aus verschiedenen Teilen zusammen:

- Dem erwarteten Wertverlust des Wagens

- Verwaltungskosten der Leasinggesellschaft

- Einem Zinsanteil und natürlich der Gewinnmarge

Dazu lauern oft Kosten, die erst bei der Rückgabe auf den Tisch kommen. Das können Nachzahlungen für jeden zu viel gefahrenen Kilometer sein oder Abzüge für Gebrauchsspuren, die über das „Normale“ hinausgehen.

Auf den ersten Blick wirkt Leasing oft günstiger, weil Sie nur den Wertverlust bezahlen. Eine Finanzierung scheint teurer, weil Sie den gesamten Fahrzeugwert abstottern – dafür gehört Ihnen am Ende aber auch ein handfester Gegenwert.

Aktuelle Zahlen belegen, wie beliebt Leasing ist. Eine Studie aus dem Jahr 2024 zeigt: Leasingnehmer in Deutschland bevorzugen Verträge über 24 Monate mit 10.000 Kilometern pro Jahr. Obwohl der durchschnittliche Bruttolistenpreis der Autos auf 47.088 Euro kletterte, sanken die Raten auf durchschnittlich 295 Euro. Besonders interessant: 58 Prozent der Verträge wurden von Privatleuten abgeschlossen, die im Schnitt sogar nur 224 Euro pro Monat zahlten. Mehr spannende Einblicke dazu finden Sie in den Leasing-Trends auf leasingmarkt.de.

Flexibilität am Vertragsende – Segen oder Fluch?

Hier glänzt das Leasing: Am Ende der Laufzeit geben Sie den Wagen einfach zurück und steigen auf Wunsch direkt in ein brandneues Modell. Perfekt für jeden, der immer das neueste Auto fahren und sich nicht mit dem lästigen Wiederverkauf herumschlagen will.

Doch diese Bequemlichkeit hat ihren Preis. Die Fahrzeugrückgabe ist der kritischste Moment des ganzen Vertrags. Jeder Kratzer wird unter die Lupe genommen, und hohe Nachzahlungen sind leider keine Seltenheit.

Die Finanzierung bietet eine andere Art von Flexibilität. Sobald die letzte Rate bezahlt ist, gehört das Auto Ihnen. Sie haben die volle Kontrolle: weiterfahren, privat verkaufen oder als Anzahlung für den Nächsten in Zahlung geben. Der Erlös aus dem Verkauf gehört komplett Ihnen. Sie tragen das Verkaufsrisiko, aber Sie bestimmen auch die Spielregeln.

Wann sich Leasing oder Finanzierung für Sie lohnt

Die Frage, ob nun Leasing oder Finanzierung der bessere Weg ist, lässt sich nicht pauschal beantworten. Die richtige Entscheidung hängt ganz entscheidend von Ihrer persönlichen Situation ab: Sind Sie eine Privatperson mit individuellen Wünschen oder ein Unternehmer, der vor allem strategisch und steuerlich denken muss? Beide Wege haben absolut ihre Berechtigung, bedienen aber völlig unterschiedliche Bedürfnisse.

Für Privatleute ist die Wahl oft eine sehr persönliche, manchmal sogar emotionale Angelegenheit. Im Geschäftsleben hingegen ist es ein knallhartes betriebswirtschaftliches Kalkül. Da geht es um Liquidität, Bilanzkennzahlen und die clevere Optimierung der Steuerlast. Schauen wir uns beide Szenarien mal getrennt an, um wirklich Klarheit zu schaffen.

Finanzierung oder Leasing als Privatperson

Wenn Sie als Privatkunde vor dieser Entscheidung stehen, dreht sich alles meist um die zentrale Frage: Besitz oder Nutzung? Der Wunsch, ein Auto oder einen anderen Gegenstand wirklich sein Eigen zu nennen, ist für viele ein wichtiger Faktor.

Eine Finanzierung ist hier der klassische Weg zum Eigentum. Sie ist genau das Richtige für Sie, wenn Sie:

- langfristig denken: Sie wollen Ihr Auto viele Jahre fahren, weit über die typischen drei bis vier Jahre eines Leasingvertrags hinaus.

- Ihre Unabhängigkeit lieben: Keine Kilometerbegrenzung, keine Sorgen um kleine Kratzer, die bei der Leasingrückgabe schnell teuer werden können – Sie sind Ihr eigener Herr.

- Individualität schätzen: Sie möchten Ihr Fahrzeug nach Lust und Laune umgestalten? Neue Felgen, eine besondere Folierung oder technische Upgrades sind bei Ihrem Eigentum kein Problem.

Leasing hingegen spielt seine Stärken aus, wenn für Sie Flexibilität und absolut kalkulierbare Kosten im Vordergrund stehen. Es ist die perfekte Wahl, wenn Sie:

- regelmäßig das Neueste vom Neuen fahren möchten: Sie lieben den Duft eines Neuwagens und wollen technologisch immer auf dem aktuellen Stand sein.

- Planungssicherheit schätzen: Feste monatliche Raten, oft kombiniert mit Servicepaketen, geben Ihnen die volle Kostenkontrolle. Keine bösen Überraschungen.

- sich nicht um den Wiederverkauf kümmern wollen: Am Ende der Laufzeit geben Sie das Auto einfach zurück und suchen sich das nächste aus. Den Stress und das Risiko des Privatverkaufs sparen Sie sich komplett.

Der springende Punkt ist also wirklich die Frage nach dem Besitz. Für viele ist das Gefühl, dass das Auto ihnen gehört, unbezahlbar. Andere wiederum schätzen die Freiheit des Leasings, gerade weil ihnen bewusst ist, wie sehr Besitz belasten kann. Am Ende ist es eine persönliche Abwägung zwischen der Freiheit des Eigentums und der Bequemlichkeit der reinen Nutzung. Falls Sie sich für den Kauf entscheiden, finden Sie in unserer Übersicht zu verschiedenen Autokrediten übrigens nützliche Infos zu passenden Finanzierungsmodellen.

Finanzierung oder Leasing für Unternehmen und Selbstständige

Für Gewerbetreibende, Selbstständige und Unternehmen verschiebt sich der Fokus komplett. Hier zählen keine Emotionen, sondern harte Fakten aus der Betriebswirtschaft. Die Entscheidung zwischen Finanzierung und Leasing hat direkte und spürbare Auswirkungen auf Liquidität, Bilanz und die Steuerlast.

Für Unternehmen ist Leasing oft mehr als nur eine Finanzierungsalternative; es ist ein strategisches Instrument zur Steuerung von Liquidität und zur Optimierung der Bilanzstruktur.

Für die meisten Unternehmen ist Leasing schlichtweg die klügere Wahl. Die monatlichen Leasingraten können sofort und vollständig als Betriebsausgaben abgesetzt werden, was die Steuerlast direkt senkt. Weil das Fahrzeug nicht im Anlagevermögen des Unternehmens auftaucht, bleibt die Bilanz schön schlank. Das verbessert die Eigenkapitalquote und damit oft auch die Kreditwürdigkeit bei Banken.

Eine Finanzierung hingegen bedeutet, dass das Fahrzeug als Wirtschaftsgut in der Bilanz aktiviert werden muss. Es wird dann über die offizielle Nutzungsdauer abgeschrieben. Steuerlich absetzen können Sie also nur die jährliche Abschreibung (AfA) und die Kreditzinsen – nicht die komplette Rate. Das bindet unnötig Kapital und bläht die Bilanz auf.

Hier die wichtigsten Punkte für Unternehmen im direkten Vergleich:

| Aspekt | Leasing für Unternehmen | Finanzierung für Unternehmen |

|---|---|---|

| Steuerliche Behandlung | Raten sind sofort und vollständig als Betriebsausgaben absetzbar. | Nur Abschreibung (AfA) und Zinsen sind absetzbar. |

| Bilanzielle Auswirkung | Bilanzneutral; das Fahrzeug erscheint nicht im Anlagevermögen. | Das Fahrzeug wird aktiviert; die Bilanzsumme erhöht sich. |

| Liquidität | Schont die Liquidität, da kein hoher Kaufpreis anfällt. | Bindet Kapital oder erfordert die Aufnahme eines Kredits. |

| Planbarkeit | Feste, gut kalkulierbare monatliche Kosten. | Kosten sind ebenfalls planbar, aber die bilanzielle Last ist höher. |

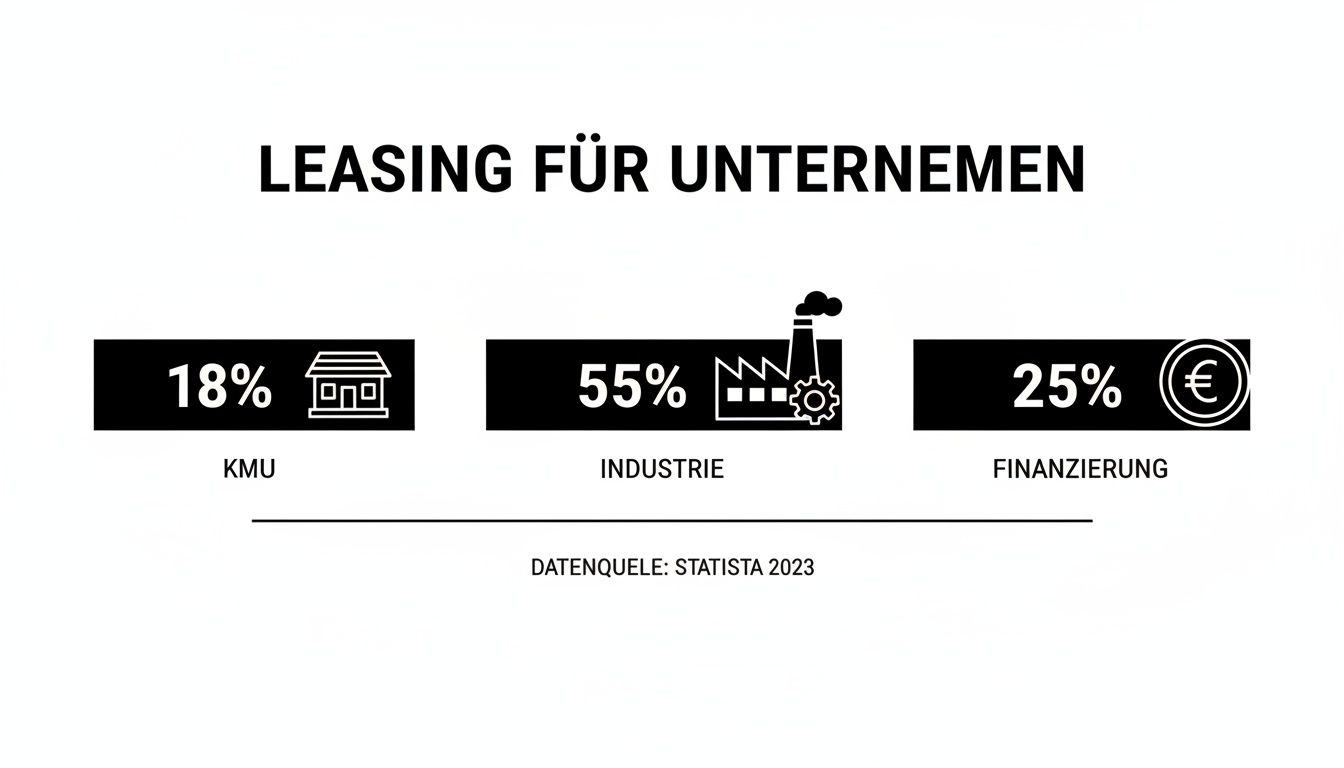

Man darf die Bedeutung von Leasing für die deutsche Wirtschaft nicht unterschätzen. Eine KfW-Studie hat gezeigt, dass jeder vierte Euro, den kleine und mittlere Unternehmen (KMU) investieren, über Leasing fließt – das sind beeindruckende 61 Milliarden Euro. Während nur 28 Prozent der KMU klassische Bankkredite nutzen, greifen bei Firmen mit über 50 Mitarbeitern sogar 55 Prozent auf Leasing zurück. Es ist ein echter Stabilisator für Investitionen, weil es hohe Einmalzahlungen vermeidet und die Liquidität schont.

Ein praxisnaher Kostenvergleich mit Beispielen

Theorie ist eine gute Sache, aber am Ende des Tages sprechen Zahlen die deutlichste Sprache. Um die Frage „Finanzierung oder Leasing, was ist besser?“ wirklich zu beantworten, verlassen wir jetzt die graue Theorie und stürzen uns mitten in die Praxis. Wir rechnen zwei ganz konkrete Szenarien für einen typischen Mittelklassewagen mit einem Kaufpreis von 35.000 € durch – einmal als klassische Finanzierung und einmal als Leasingvertrag.

Für unseren Vergleich setzen wir eine identische Laufzeit von 36 Monaten und eine jährliche Fahrleistung von 15.000 Kilometern an. So stellen wir sicher, dass die Äpfel auch wirklich mit Äpfeln verglichen werden und Sie ein realistisches Gefühl für die finanzielle Belastung bekommen.

Szenario 1: Die klassische Finanzierung

Stellen Sie sich vor, Sie entscheiden sich für den Kauf. Sie leisten eine Anzahlung von 5.000 € und finanzieren die restlichen 30.000 € über einen Autokredit. Bei einem angenommenen effektiven Jahreszins von 5,0 % ergibt sich über die Laufzeit von 36 Monaten eine monatliche Rate von etwa 899 €.

Die Gesamtkosten setzen sich dann so zusammen:

- Anzahlung: 5.000 €

- Summe der Raten (36 x 899 €): 32.364 €

- Gesamtzahlung für das Fahrzeug: 37.364 €

Am Ende der drei Jahre gehört das Auto Ihnen. Nehmen wir mal an, der Restwert des Wagens beträgt nach dieser Zeit noch 50 % des Neupreises, also realistische 17.500 €. Ihr tatsächlicher finanzieller Aufwand – also der Wertverlust plus die Zinskosten – beläuft sich somit auf 19.864 € (37.364 € – 17.500 €).

Szenario 2: Der Leasingvertrag

Und jetzt zum Leasing. Hier ist oft keine oder nur eine geringe Anzahlung nötig. Nehmen wir eine einmalige Sonderzahlung von 2.000 € an, um die monatlichen Raten attraktiv zu halten. Ein typisches Leasingangebot für dieses Fahrzeug könnte bei einer monatlichen Rate von 350 € liegen.

Hier sieht die Rechnung über 36 Monate ganz anders aus:

- Leasing-Sonderzahlung: 2.000 €

- Summe der Raten (36 x 350 €): 12.600 €

- Gesamtzahlung für die reine Nutzung: 14.600 €

Nach Ablauf des Vertrags geben Sie den Wagen einfach zurück. Der Wertverlust ist hier bereits in den Raten einkalkuliert und damit nicht mehr Ihr Problem. Auf den ersten Blick wirkt das natürlich deutlich günstiger. Aber Vorsicht ist geboten: Zusätzliche Kosten für Mehrkilometer oder Schäden bei der Rückgabe sind hier noch nicht berücksichtigt.

Der entscheidende Unterschied liegt im Ergebnis: Bei der Finanzierung haben Sie nach drei Jahren einen Vermögenswert von 17.500 € in der Garage stehen. Beim Leasing haben Sie zwar weniger ausgegeben, stehen aber am Ende mit leeren Händen da.

Kostenvergleich über 3 Jahre für einen Mittelklassewagen

Um die Entscheidung fair zu treffen, müssen wir die Gesamtkosten und den realen Aufwand direkt gegenüberstellen. Die folgende Tabelle fasst unser Rechenbeispiel zusammen und zeigt, wo das Geld hinfließt.

| Kostenpunkt | Finanzierung (Beispiel) | Leasing (Beispiel) |

|---|---|---|

| Anzahlung/Sonderzahlung | 5.000 € | 2.000 € |

| Monatliche Rate | 899 € | 350 € |

| Gesamtzahlung (36 Monate) | 37.364 € | 14.600 € |

| Verbleibender Fahrzeugwert | 17.500 € | 0 € |

| Realer Aufwand (Wertverlust + Kosten) | 19.864 € | 14.600 € |

Rechnerisch scheint das Leasing in diesem Beispiel um über 5.000 € günstiger zu sein. Doch dieser Vergleich hinkt ein wenig, da er die Freiheit des Eigentums und potenzielle Folgekosten beim Leasing komplett ignoriert. Wenn Sie das finanzierte Auto nach drei Jahren verkaufen, gehört der Erlös Ihnen. Beim Leasing kann eine unvorsichtige Fahrzeugrückgabe die anfängliche Ersparnis schnell zunichtemachen.

Die Beliebtheit des Leasings ist auf dem Pkw-Markt dennoch ungebrochen. Aktuelle Daten zeigen, dass fast die Hälfte aller Neuzulassungen (48,4 %) in Deutschland geleast oder per Mietkauf finanziert werden. Das gesamte Leasing-Volumen für Pkw betrug beeindruckende 50,14 Milliarden Euro. Das unterstreicht, wie sehr viele Menschen und Firmen flexible Raten ohne die Last des Eigentums schätzen.

Diese Infografik zeigt eindrücklich, wie stark das Leasing gerade von Unternehmen genutzt wird.

Die Zahlen machen klar, dass Leasing insbesondere für größere Firmen ein zentrales strategisches Instrument ist, um den Fuhrpark modern und die Bilanzen schlank zu halten.

Letztendlich müssen Sie abwägen, was Ihnen persönlich wichtiger ist: die potenziell niedrigeren Gesamtkosten und die Bequemlichkeit des Leasings oder die Freiheit und der langfristige Wert des Eigentums durch eine Finanzierung. Wenn Sie die Finanzierungsroute in Betracht ziehen, lohnt sich ein genauer Blick auf die Konditionen. Lesen Sie auch unseren Leitfaden, wie Sie mit einem Kreditvergleich den besten Deal finden.

Ihre persönliche Checkliste: Welcher Weg ist der richtige für Sie?

Jetzt haben Sie die Fakten, die Zahlen und die Rechenbeispiele auf dem Tisch. Aber die entscheidende Frage – Finanzierung oder Leasing? – lässt sich am Ende nur beantworten, wenn Sie ehrlich auf Ihre eigenen Bedürfnisse schauen. Diese Checkliste soll Ihnen dabei helfen, Klarheit zu gewinnen.

Nehmen Sie sich einen Moment Zeit. Gehen Sie die folgenden Fragen Punkt für Punkt durch. Ihre Antworten werden Ihnen den Weg weisen, denn es geht darum, eine Entscheidung zu treffen, mit der Sie auch in den kommenden Jahren noch glücklich sind.

Frage 1: Was bedeutet Eigentum für Sie?

Das ist die Gretchenfrage bei dieser Entscheidung. Für viele ist der Gedanke, am Ende der Laufzeit einen echten Wert in Händen zu halten – sei es ein Auto, eine Maschine oder eine teure IT-Anlage – einfach unheimlich wichtig.

- Wenn Eigentum zählt (Richtung Finanzierung): Sie nicken und denken: „Klar, am Ende soll das Auto mir gehören. Ich will es behalten, verkaufen oder vielleicht sogar mal vererben können.“ Dann ist die Finanzierung ganz klar Ihr Weg. Hier geht es darum, Vermögen aufzubauen.

- Wenn Nutzen im Vordergrund steht (Richtung Leasing): Sie denken eher: „Eigentum ist doch nur Ballast, der an Wert verliert. Ich will einfach immer das neueste Modell fahren, ohne mich um den ganzen Rest zu kümmern.“ Wenn das Ihre Haltung ist, dann passt Leasing perfekt zu Ihnen.

Frage 2: Wie gut können Sie Ihre Zukunft planen?

Hier ist Realismus gefragt. Wie gut können Sie abschätzen, wie Sie das Auto oder die Maschine in den nächsten Jahren nutzen werden? Davon hängen nämlich oft unerwartete Kosten oder eben auch Ihre Freiheiten ab.

Beim Leasing ist die Kilometerleistung der häufigste Grund für saftige Nachzahlungen. Eine ehrliche Einschätzung Ihrer Fahrgewohnheiten bewahrt Sie vor einer bösen Überraschung am Vertragsende.

- Kilometerleistung: Spulen Sie jedes Jahr eine ähnliche Distanz ab, oder könnte ein neuer Job oder ein Umzug alles über den Haufen werfen? Eine Finanzierung lässt Ihnen hier alle Freiheiten. Beim Leasing ist eine genaue Kalkulation hingegen Gold wert.

- Umgang und Abnutzung: Sind Sie eher der penible Typ, oder ist ein Kratzer für Sie kein Drama? Bei einem finanzierten Auto entscheiden Sie selbst, was eine normale Gebrauchsspur ist. Beim Leasingfahrzeug legt das am Ende ein Gutachter bei der Rückgabe fest.

Frage 3: Wie wichtig ist Ihnen Flexibilität?

Ihre Lebensplanung ist ein ganz entscheidender Punkt. Wollen Sie sich länger binden oder lieber alle paar Jahre die Karten neu mischen?

- Lust auf Neues: Sie lieben den technischen Fortschritt und möchten alle zwei bis drei Jahre das aktuellste Modell fahren, ohne sich Gedanken über den Wiederverkauf machen zu müssen? Genau das ist das Kernversprechen von Leasing.

- Sicherheit und Langfristigkeit: Sie sehen Ihr Auto als treuen Begleiter für viele Jahre und wollen nicht schon wieder vor einer neuen Entscheidung stehen, kaum dass der Vertrag ausgelaufen ist? Dann gibt Ihnen eine Finanzierung die Stabilität, die Sie suchen.

Nachdem Sie diese Punkte durchdacht haben, sollte sich langsam ein klares Bild abzeichnen. Es gibt kein pauschales „Besser“ oder „Schlechter“ – es gibt nur ein „passender“ oder „unpassender“ für Ihre ganz persönliche Situation.

Falls die Finanzierung für Sie die Nase vorn hat, geht es im nächsten Schritt darum, die besten Konditionen zu sichern. Erfahren Sie in unserem Ratgeber, welche Tipps und Tricks für einen erfolgreichen Kreditantrag wirklich weiterhelfen.

Finanzierung oder Leasing: Was Sie sonst noch wissen sollten

Nachdem wir die großen Unterschiede zwischen Finanzierung und Leasing beleuchtet haben, tauchen oft die Detailfragen auf, die im Alltag entscheidend sein können. Lassen Sie uns zum Abschluss noch einige der häufigsten Fragen klären, die uns in der Praxis immer wieder begegnen.

Diese Antworten aus der Praxis sollen Ihnen die letzten Unsicherheiten nehmen und dabei helfen, eine Entscheidung zu treffen, die sich auch auf lange Sicht richtig anfühlt.

Wie wirken sich Finanzierung und Leasing auf meine Bonität aus?

Beide Wege – Finanzierung und Leasing – hinterlassen Spuren bei Auskunfteien wie der SCHUFA, aber die Art der Spur ist unterschiedlich. Ein klassischer Kredit für eine Finanzierung wird dort als ganz normale Verbindlichkeit eingetragen. Wenn Sie Ihre Raten immer pünktlich zahlen, kann sich das sogar positiv auf Ihren Score auswirken. Sie beweisen damit, dass Sie ein verlässlicher Vertragspartner sind.

Ein Leasingvertrag wird zwar auch gemeldet, aber anders gewichtet. Er zählt eher wie eine regelmäßige Zahlungsverpflichtung, vergleichbar mit einer Miete. Da Sie hier kein Eigentum erwerben, belastet ein Leasingvertrag Ihre Bonität in der Regel etwas weniger als ein großer Kreditrahmen.

Und wenn ich aus dem Vertrag früher raus will?

Ganz ehrlich? Ein vorzeitiger Ausstieg ist bei beiden Modellen eine knifflige und meist teure Angelegenheit. Bei einer Finanzierung können Sie den Kredit natürlich jederzeit komplett zurückzahlen. Allerdings verlangt die Bank dann fast immer eine Vorfälligkeitsentschädigung, um die ihr entgangenen Zinsen auszugleichen.

Einen Leasingvertrag können Sie nicht einfach so kündigen. Die gängigste, aber oft mühsame Lösung ist die Leasingübernahme. Das bedeutet, Sie müssen jemanden finden, der Ihren Vertrag zu den bestehenden Konditionen übernimmt. Ob das klappt, hängt aber immer von der Zustimmung des Leasinggebers ab – eine Garantie gibt es nicht.

Ob Sie finanzieren oder leasen: Sie gehen eine langfristige Verpflichtung ein. Ein einfacher Notausgang ist bei beiden Varianten nicht vorgesehen. Das sollten Sie von Anfang an im Hinterkopf behalten.

Worauf muss ich bei den „versteckten“ Kosten achten?

Das Kleingedruckte kann eine günstige Rate schnell zu einer teuren Angelegenheit machen. Bei einer Finanzierung ist das Ganze noch recht überschaubar. Hier sollten Sie auf mögliche Bearbeitungsgebühren und die genauen Bedingungen einer optionalen Restschuldversicherung achten.

Beim Leasing ist die Liste der potenziellen Fallstricke länger und erfordert ein wachsames Auge:

- Mehrkilometer: Jeder Kilometer, den Sie mehr fahren als vereinbart, wird am Ende teuer abgerechnet. Rechnen Sie hier realistisch!

- Minderwertausgleich: Kratzer, Dellen oder Flecken, die über normale Gebrauchsspuren hinausgehen, können bei der Rückgabe zu saftigen Nachzahlungen führen.

- Versicherungsvorgaben: Leasinggeber schreiben oft eine teure Vollkaskoversicherung vor, manchmal sogar mit fester Werkstattbindung.

Es lohnt sich also wirklich, die Vertragsdetails Punkt für Punkt durchzugehen, damit es am Ende kein böses Erwachen gibt.

Sie haben alle Fakten abgewogen und eine flexible Finanzierung scheint für Sie der richtige Weg zu sein? Finanz-Fox steht Ihnen zur Seite, um den passenden Kredit für Ihr Vorhaben zu finden. Unser transparenter Kreditrechner lässt Sie verschiedene Möglichkeiten durchspielen, damit Sie das beste Angebot für Ihre Situation entdecken. Starten Sie jetzt den Vergleich und kommen Sie Ihren Plänen einen großen Schritt näher.

Finden Sie jetzt Ihren Wunschkredit auf https://www.finanz-fox.de.

49 Antworten

Ознакомьтесь с нашими мегагрупп примеры сайтов, которые иллюстрируют эффективные методы для роста для вывода в ТОП-3 в Москве и по России.

Регулярное создание экспертных материалов и работа с лидерами мнений усилили доверие и естественно привлекли ссылки.

Geleceğin konaklama teknolojisini bugünden sunan Sistem Otel, bir tesisi yönetmek için ihtiyaç duyulan tüm araçları tek bir noktada birleştiren, kullanıcı dostu ve profesyonel bir escort otel programı çözümü olarak öne çıkıyor. İşletmenizin dijital kalbi olmayı hedefleyen Sistem Otel, karmaşık rezervasyon trafiklerini ve operasyonel süreçleri kusursuz bir otomasyona dönüştürürken, esnek yapısıyla her ölçekteki tesisin ihtiyacına cevap veren en ideal escort otel programı deneyimini sağlıyor. Bulut tabanlı mimarisi ve gelişmiş raporlama özellikleriyle Sistem Otel, hem verimliliği artırmak hem de misafir sex memnuniyetini en üst seviyeye taşımak isteyenler için sektördeki en kapsamlı ve güvenilir otel programı altyapısını sunmaktadır. https://www.sistemotel.com/home/otelprogrami

Akçam Otel Programı: Kanal yönetimi, bulut tabanlı ön büro ve anlık raporlama özellikleriyle otelinizin tüm operasyonel süreçlerini tek bir escort platformdan verimli ve hatasız yönetmenizi sağlayan kapsamlı otomasyon çözümüdür. https://akcam.com.tr/assist.htm

Akçam Otel Programı: Kanal yönetimi, bulut tabanlı ön büro ve anlık raporlama özellikleriyle otelinizin tüm operasyonel süreçlerini tek bir escort platformdan verimli ve hatasız yönetmenizi sağlayan kapsamlı otomasyon çözümüdür. https://akcam.com.tr/assist.htm

Protel Otel Programı: Kanal yönetimi, bulut tabanlı ön büro ve anlık raporlama özellikleriyle otelinizin tüm operasyonel süreçlerini tek bir escort platformdan verimli ve hatasız yönetmenizi sağlayan kapsamlı otomasyon çözümüdür. https://www.protel.com.tr/blog/en-cok-kullanilan-otel-programlari-nelerdir/

Experience the thrill of ice fishing evolution gaming and dive into an exciting world of Ice Fishing today!

Players keen on fair odds and exciting gameplay often look closely at the RTP to judge the game’s reliability.

Discover the thrill of winning at nv online game, your ultimate destination for exciting NV online game experiences.

Social media and forums maintain constant communication with players.

Si vas buscando una aventura diferente de estancia, las esferas en Espana son una eleccion cada vez mas buscada. Incluyendo experiencias burbuja Andalucia e incluyendo alojamientos burbuja en tierras catalanas y tierras madrilenas, estas posibilidades garantizan una relacion unica con la vida silvestre sin abandonar a la comodidad total. Igualmente, lugares como Bardenas Reales y la capsula Estrella Polar en Murcia resaltan por su entorno incomparable y estetica original.

Para personas que pretenden descubrir propuestas de alojamiento burbuja en las cercanias de Madrid, Catalunya o Alicante, hay variadas opciones como viviendas burbuja, espacios camping burbuja y refugios burbuja. Puedes consultar amplia informacion actualizada y costes sobre estancias en burbuja en variadas regiones aqui: casas burbuja alicante . Sin duda, es una eleccion inmejorable para escapar y deleitarse de vistas impresionantes.

Si vas buscaste deportes nauticas en el litoral Tenerife, rentar motos marinas es una increible posibilidad para recorrer la costa y sentir del agua de forma amena y vibrante. En Tenerife Sur, especialmente en enclaves como zonas como Costa Adeje, ofrecen desde opciones de alquiler sencillo hasta tours en moto de agua que se ajustan a todos los niveles y presupuestos.

Para los que necesitan revisar precios y alternativas, propongo analizar propuestas de prestadores que ofrecen alquiler y tours en vehiculos acuaticos en Tenerife, entre los que hay opciones como jet ski tour o renta de motos acuaticas en Santa Cruz. Todos los detalles y especificaciones sobre tarifas y recorridos encontraras en el siguiente enlace: alquilar motos de agua en tenerife . ?Fantastico para disfrutar de un dia diferente y recorrer del costa canaria!

Si te encuentras buscando y explorando deportes nauticas en esta isla, especialmente si estas en la zona portuaria o esta zona, rentar equipos acuaticos es una de las elecciones mas apasionantes para aprovechar del litoral. Hay multiples alternativas de reserva de jetskis en el area sur con precios competitivos, excelentes para todo tipo de quienes se inician como para los que desean recorridos mas exigentes como los tours en jet ski en la Costa Adeje.

Por otro lado, si te apasiona combinar la actividad con la descoberta, las excursiones en jetskis en esta isla canaria ofrecen panoramicas asombrosas y la oportunidad de visitar la franja costera de una forma activa entretenida y amena. Para conseguir mas datos sobre alquiler y experiencias en motos acuaticas en la isla, visita a este espacio extreme jet skis tenerife , donde puedes evaluar alternativas y acceder a las mas completas propuestas.

Хай!

Обычно читаю молча. Вопрос знакомый — решил написать. Из своего опыта скажу: внутренние перелёты почти всегда выгоднее чем кажутся если брать заранее. Простая истина которую доходишь сам: самые интересные места находишь не по гайдам а случайно.

Пиши что интересует, попробую помочь.

Ну и про северное сияние в мурманске много что могу рассказать

As you’re exploring various exchange providers, it’s beneficial checking out the iq broker and its variations like IQ_Brokers or the iq-broker version to determine which one aligns with your goals best. Various clients state that trying iqbrokervip features includes some exclusive perks suitable for examining.

You can explore complete data and member opinions on iqbrokers where the network shares all aspects from IQ Brokers to broker trading financial results. It’s always important to gather as comprehensive information as feasible before making your decision.

Once you’re looking into services for live streaming interactions, understanding the distinct elements of livejasmin can be incredibly informative. Even if you’re focused on livejasmin_cams or the livejasmin_studio features, each offers unique benefits for audiences and creators too. For a complete overview and some handy advice, see livejasmin_studio for more insights.

Also, livejasmin_video and livejasmin-stream tools give fluid and outstanding broadcasting opportunities that increase user experience. You’ll want to diving into these options to maximize your time on the network and have consistent live streams.

Si estas quieres aventuras maritimas en Puerto Colon Tenerife, tomar vehiculos acuaticos es una increible oportunidad para navegar por la orilla y experimentar del agua de modo divertida y apasionante. En la zona sur de Tenerife, principalmente en sitios como el area de Costa Adeje, encontraras desde alquileres basicos hasta paseos en moto de agua que son apropiadas a cualquier nivel y presupuesto.

Para quien desean estudiar costes y opciones, recomiendo mirar opciones de empresas que brindan excursiones y alquiler en motos acuaticas en Tenerife, incluyendo tambien modalidades como safari en jet ski o contratacion de motos de agua en Santa Cruz y alrededores. Amplia informacion y especificaciones sobre itinerarios y tarifas puedes encontrar en el link: extreme jet ski tenerife . ?Genial para disfrutar de un dia distinto y disfrutar del paisaje costero canario!

Si andas buscas aventuras en el agua en esta isla, en particular en la zona portuaria o el area de Los Gigantes, rentar lanchas rapidas es una de las mas populares posibilidades mas divertidas para gozar del oceano. Tienes a disposicion variadas ofertas de contratacion de motos de agua en Tenerife Sur con costes competitivos, excelentes ya sean personas nuevas como para los que desean aventuras mas extremas como los safari en jet ski en el area de Costa Adeje.

Por otro lado, si te apetece integrar la aventura con la observacion, las rutas en motos acuaticas en Tenerife presentan perspectivas asombrosas y la oportunidad de explorar la zona costera de una forma especial activa y divertida. Para ver mas detalles sobre alquiler y experiencias en jetskis en esta zona, consulta a este enlace alquiler moto de agua tenerife , donde tienes opcion de analizar alternativas y descubrir las mas atractivas oportunidades.

Custom-made furniture shaker kitchen cabinets Tampa

автовоз авто транспорт для перевозки машин

подбор персонала услуги агентства подбор персонала в москве

View on the website: שירותי נערות ליווי

Самое интересное: https://aromaaroma.ru

Только лучшие материалы: https://slovarsbor.ru/c/%D0%B8/

цена дезинфекции от тараканов в квартире фирма по уничтожению тараканов

Do you love excitement? https://jerseysbeststore.com/licensing offers premium pre-match and live sports betting, as well as a legal online casino. Try your luck on modern slots, table games, or with live dealers. We guarantee complete data security, fair results, and 24/7 player support.

лента стальная купить лента стальная цена

If you have blonde hair, clear eyes, and pale skin, selecting the finest clothing colors to highlight your natural features can genuinely boost your look. best colors for pale skin and blonde hair For people with a subtle summer hair color or rich summer hair color, going with the gentle summer color palette brings out the best in your appearance. Colors like soft pastels, gentle blues, and soft grays generally work nicely for pale skin and blonde hair, especially when coordinated with cool summer hair colors.

When it relates to hair color for the soft summer palette, choices like soft summer hair color and cool winter hair colors can deliver a beautiful contrast while preserving harmony with your original tones. If you’re hesitant which hair color matches you best, exploring a virtual hair color testing free tool can be a wonderful way to play around safely before implementing changes. For greater insights on hair color exploration and the best hair color for cool summer types, read this resource.

usdc to cash exchange https://exchange-usdt-cash.com

Портал о строительстве https://fmsu.org.ua и ремонте с подробными руководствами, обзорами оборудования и строительных материалов. Узнавайте о новых технологиях, современных решениях и практическом опыте специалистов отрасли.

Ремонт и строительство https://intellectronics.com.ua информационный портал о современных технологиях, строительных материалах и практических решениях для дома. Полезные статьи, обзоры, инструкции и советы специалистов для успешной реализации проектов любой сложности.

Современный строительный https://dki.org.ua портал с обзорами технологий, материалов и инструментов. Читайте статьи о строительстве частных домов, ремонте помещений, инженерных коммуникациях и эффективных решениях для комфортного проживания.

Строительство и ремонт https://keravin.com.ua для дома, квартиры и дачи. Полезные статьи о проектировании, отделке, инженерных коммуникациях, благоустройстве территории и современных решениях для комфортной жизни.

Информационный сайт https://kero.com.ua о ремонте и строительстве с рекомендациями по выбору материалов, организации работ и применению современных технологий. Полезный ресурс для частных застройщиков и профессионалов отрасли.

Полезный строительный https://quickstudio.com.ua блог с идеями для ремонта, обустройства дома и повышения комфорта. Читайте обзоры материалов, советы специалистов и вдохновляйтесь новыми проектами.

Ремонт и строительство https://sushico.com.ua от профессионалов: обзоры технологий, рекомендации по выбору материалов, советы по организации работ и полезная информация для владельцев домов, квартир и коммерческой недвижимости.

Портал о строительстве https://purr.org.ua домов, ремонте квартир и благоустройстве участков. Читайте статьи о строительных технологиях, дизайне интерьеров, выборе подрядчиков и современных тенденциях отрасли.

In 2026 is casino online ideal nog altijd de populairste keuze onder Nederlandse gokkers — snel, veilig en nu verrijkt met het Wero-systeem. Kwalitatieve iDEAL casino’s staan bekend om directe uitbetalingen, een gevarieerd spelaanbod en volledige naleving van de KSA-vereisten.

Hrajete v kasinu? zahranicni casina lakaji ceske hrace cim dal vice — a neni se cemu divit. Bohatsi herni knihovna, stedrejsi bonusy a moznost platit kryptomenami delaji z techto platforem zajimavou alternativu k tuzemskym kasinum. Nize najdete proverene zahranicni weby dostupne ceskym hracum v roce 2026.

Do you like excitement? casino for payid withdrawals choosing the right casino comes down to more than just game selection. For players in Australia, seamless AUD bank transfers via PayID have become a deciding factor — offering a level of speed and security that credit cards and e-wallets simply can’t match.

Najlepsze kasyno online wyplacalne kasyna internetowe szybka wyplata wygranych to dla polskich graczy jeden z najwazniejszych kryteriow wyboru kasyna. Wyplacalne kasyna internetowe wyrozniaja sie nie tylko sprawnymi transakcjami, ale tez rzetelnoscia i stabilnym dzialaniem — bez zbednych opoznien i ukrytych warunkow.

Nie kazdy wie, ze zagraniczne kasyna moga oferowac znacznie wiecej niz rodzime platformy. Od wiekszych bonusow powitalnych po blyskawiczne wyplaty i gry niedostepne w Polsce — wybor jest ogromny. Zebralismy dla ciebie najlepsze i najbezpieczniejsze opcje dostepne dla polskich graczy.

the very best online casino instant withdrawal australian players know the frustration of slow withdrawals — and the best casinos have listened. Instant withdrawal platforms now process payouts in real time, sending your AUD winnings straight to your bank account or digital wallet without unnecessary delays or paperwork.

Chcete hrat bez zbytecne byrokracie? online casino bez bankovniho uctu umoznuji ceskym hracum okamzity pristup ke hram bez nutnosti dokladat osobni doklady. Rychla registrace, anonymni hrani a rychle vyplaty — to jsou hlavni duvody, proc si tato casina ziskavaji stale vice priznivcu.

Разбираем, почему не работает 1win и какие причины могут вызывать проблемы с доступом. Возможные технические сбои, обновления сервиса, ошибки подключения, ограничения провайдера и способы проверки работоспособности сайта.

Что делать, если 1win не выводит деньги? Разбираем возможные причины задержек выплат, особенности проверки аккаунта, статусы заявок и распространенные проблемы, с которыми могут столкнуться пользователи при выводе средств.

Профессиональная верификация гугл мой бизнес для компаний, которые хотят подтвердить профиль организации и повысить доверие клиентов. Корректно оформленная карточка помогает улучшить видимость бизнеса в Google Поиске и на Картах, привлекать новых клиентов и управлять информацией о компании.

Ваш провідник у житті Луцька https://43000.com.ua новини міста, культурні події, афіша заходів, бізнес, освіта та корисні поради для мешканців і гостей. Уся важлива інформація про Луцьк в одному місці.

Современный портал https://rus3edin.org.ua о строительстве и ремонте с материалами по проектированию, отделке, утеплению, монтажу инженерных систем и благоустройству территории. Все необходимое для успешной реализации строительных проектов.

Строительные идеи https://texha.com.ua ремонтные решения и полезные советы для дома. Узнавайте о современных технологиях, надежных материалах, инженерных системах и способах сделать жилье комфортным, функциональным и долговечным.

Портал об автомобилях https://diesel.kyiv.ua и современных транспортных технологиях. Статьи о новых моделях, сравнительные обзоры, рекомендации по обслуживанию и полезная информация для каждого автомобилиста.

rent a yacht montenegro learn more