Lohnt es sich wirklich, einen Autokredit früher zurückzuzahlen? Die kurze und klare Antwort aus meiner Erfahrung ist: Ja, in den allermeisten Fällen ist das ein cleverer Schachzug für Ihren Geldbeutel. Selbst wenn die Bank eine kleine Gebühr verlangt, sparen Sie unterm Strich oft mehrere Hundert Euro an Zinsen – und gewinnen ein gutes Stück finanzielle Freiheit zurück.

Die finanziellen Vorteile: So rechnet sich die vorzeitige Ablösung

Ein Autokredit fühlt sich oft wie ein Klotz am Bein an, der Monat für Monat am Budget zerrt. Klar, die Vorstellung, diese Last früher loszuwerden, ist verlockend. Aber es geht hier nicht nur um das gute Gefühl. Es geht um bares Geld. Der größte Hebel ist die deutliche Zinsersparnis. Jeder Euro, den Sie vorzeitig tilgen, ist ein Euro, für den die Bank ab sofort keine Zinsen mehr kassieren kann.

Ein Beispiel aus der Praxis

Machen wir es doch mal konkret. Stellen Sie sich vor, Sie haben vor vier Jahren für Ihr Traumauto einen Kredit über 20.000 Euro aufgenommen. Die Konditionen: 72 Monate Laufzeit, 6,99 % effektiver Jahreszins. Das ergibt eine monatliche Rate von etwa 339 Euro.

Nach 48 gezahlten Raten steht noch eine Restschuld von 7.585 Euro in den Büchern. Würden Sie den Kredit einfach weiterlaufen lassen, kämen in den restlichen 24 Monaten noch Zinsen in Höhe von 547 Euro obendrauf. Wenn Sie jetzt aber den Betrag auf einen Schlag ablösen, verlangt die Bank eine sogenannte Vorfälligkeitsentschädigung. Diese ist aber gesetzlich gedeckelt und beträgt in diesem Fall nur 76 Euro (1 % der Restschuld).

Die Rechnung ist einfach: 547 Euro gesparte Zinsen minus 76 Euro Gebühr ergibt einen Netto-Gewinn von 471 Euro! Geld, das Sie sich einfach so zurückholen.

Der Trick ist, die Zinsersparnis gegen die Vorfälligkeitsentschädigung aufzurechnen. Fast immer fällt die Ersparnis deutlich höher aus.

Was bedeutet das für Ihren Alltag?

Die vorzeitige Ablösung verschafft Ihnen nicht nur einen finanziellen Puffer, sondern auch spürbar mehr Flexibilität im Alltag. Ohne die monatliche Rate haben Sie plötzlich mehr Spielraum. Das Geld können Sie für den nächsten Urlaub, als Notgroschen oder für eine neue Anschaffung nutzen.

Ein weiterer, oft unterschätzter Vorteil: Sie bekommen die Zulassungsbescheinigung Teil II (den alten „Fahrzeugbrief“) sofort von der Bank zurück. Damit gehört das Auto zu 100 % Ihnen und Sie können frei darüber verfügen – etwa, wenn Sie es verkaufen möchten.

Vorzeitige Ablösung auf einen Blick

Diese Tabelle fasst die zentralen finanziellen Aspekte der vorzeitigen Kreditablösung zusammen, um eine schnelle Entscheidungsgrundlage zu schaffen.

| Aspekt | Beschreibung | Beispiel (basierend auf dem Szenario) |

|---|---|---|

| Potenzielle Ersparnis | Zinsen, die für die restliche Laufzeit nicht mehr anfallen. | 547 Euro für die verbleibenden 24 Monate. |

| Anfallende Kosten | Vorfälligkeitsentschädigung, gesetzlich auf 1 % der Restschuld begrenzt. | 76 Euro (1 % von 7.585 Euro Restschuld). |

| Netto-Gewinn | Die Differenz zwischen gesparten Zinsen und der Gebühr. | 471 Euro |

Wie Sie sehen, ist die Entscheidung, einen Kredit früher zu beenden, finanziell fast immer sinnvoll. Für weitere Details zu verschiedenen Autokrediten können Sie sich gerne in unseren weiterführenden Artikeln informieren.

Was kostet mich die vorzeitige Ablösung? Die Vorfälligkeitsentschädigung im Klartext

Allein das Wort „Vorfälligkeitsentschädigung“ klingt schon kompliziert und nach teuren Fallstricken. Viele schrecken davor zurück, ihren Autokredit früher loszuwerden, weil sie hohe Strafgebühren fürchten. Aber lassen Sie uns diesem Begriff mal gemeinsam den Schrecken nehmen. In Wahrheit ist das Ganze nämlich gar nicht so wild und gesetzlich klar geregelt.

Stellen Sie es sich einfach so vor: Die Bank hat bei Vertragsabschluss fest mit den Zinseinnahmen über die gesamte Laufzeit gerechnet. Das ist ein Teil ihres Geschäftsmodells. Wenn Sie nun plötzlich früher aus dem Vertrag aussteigen und alles auf einen Schlag zurückzahlen, entgeht der Bank ein Teil dieses kalkulierten Gewinns. Die Vorfälligkeitsentschädigung ist also nichts anderes als ein Ausgleich für diese entgangenen Zinsen.

Zum Glück kann die Bank hier aber nicht einfach verlangen, was sie will. Der Gesetzgeber hat eine klare Obergrenze eingezogen, um uns als Verbraucher zu schützen.

Ihr Schutzschild: Die 1-Prozent-Regel

Das Bürgerliche Gesetzbuch (§ 502 BGB) steckt den Rahmen für diese Entschädigung bei Verbraucherkrediten – und dazu zählt Ihr Autokredit – ganz klar ab. Diese Regel ist Ihr wichtigster Verbündeter und kinderleicht zu verstehen:

- Beträgt die Restlaufzeit Ihres Kredits mehr als 12 Monate, darf die Bank maximal 1 % Ihrer noch offenen Restschuld als Entschädigung verlangen.

- Sind es sogar weniger als 12 Monate bis zum Vertragsende, sinkt dieser Satz auf maximal 0,5 % Ihrer Restschuld.

Diese gesetzliche Deckelung macht die Kosten für Sie absolut kalkulierbar. In den allermeisten Fällen ist die Ersparnis durch die wegfallenden Zinsen deutlich höher als diese kleine Gebühr.

Ganz wichtig: Die Vorfälligkeitsentschädigung darf niemals höher sein als die Zinsen, die Sie im restlichen Verlauf des Kredits ohnehin noch gezahlt hätten. Sie zahlen also unterm Strich nie drauf, sondern sparen immer.

Rechnen wir es doch mal durch

Theorie ist schön und gut, aber was bedeutet das konkret in Euro und Cent? Schauen wir uns zwei typische Szenarien an, damit Sie ein Gefühl dafür bekommen, was auf Sie zukommen könnte.

Beispiel 1: Noch eine Weile hin bis zum Vertragsende

Nehmen wir an, Sie haben noch eine Restschuld von 10.000 Euro und der Kredit würde eigentlich noch 18 Monate laufen.

- Die Restlaufzeit liegt über einem Jahr, also greift die 1-Prozent-Regel.

- Die Bank darf Ihnen also maximal berechnen: 10.000 € x 0,01 = 100 €.

Diesen 100 Euro steht die Zinsersparnis für die kompletten 18 Monate gegenüber – die wird fast immer deutlich darüber liegen.

Beispiel 2: Auf der Zielgeraden

Jetzt stellen wir uns vor, Ihre Restschuld beträgt nur noch 4.000 Euro und in 8 Monaten wären Sie ohnehin fertig.

- Hier gilt die niedrigere 0,5-Prozent-Regel, da die Laufzeit unter einem Jahr liegt.

- Die maximale Gebühr wäre also: 4.000 € x 0,005 = 20 €.

Ganz ehrlich: Bei einer Gebühr von 20 Euro lohnt sich die vorzeitige Ablösung fast immer, selbst wenn die verbleibende Zinslast nicht mehr riesig ist.

So bekommen Sie die genaue Ablösesumme von Ihrer Bank

Ihre eigene Überschlagsrechnung ist ein super erster Schritt. Für die Überweisung brauchen Sie aber die tagesgenaue, verbindliche Summe von Ihrer Bank. Das anzufordern, ist zum Glück kein großer Akt.

Meist haben Sie mehrere Wege zur Auswahl:

- Der schnelle Anruf: Rufen Sie einfach die Service-Hotline Ihrer Bank an. Halten Sie Ihre Kreditvertragsnummer parat und fragen Sie nach der Ablösesumme zu einem bestimmten Datum, zum Beispiel in einer Woche.

- Bequem per Online-Banking: Viele moderne Banken haben im Kundenportal eine Funktion, mit der Sie eine Kreditsaldierung oder eine Ablöseberechnung mit wenigen Klicks anfordern können.

- Der klassische Weg: Ein formloses Schreiben per E-Mail oder Post funktioniert natürlich auch. Bitten Sie darin einfach um eine genaue Aufstellung der Restschuld plus der anfallenden Vorfälligkeitsentschädigung.

Ihre Bank ist gesetzlich dazu verpflichtet, Ihnen diese Auskunft zu geben. Sie erhalten dann ein offizielles Dokument, auf dem die exakte Summe steht, die Sie überweisen müssen, um den Kredit ein für alle Mal aus der Welt zu schaffen. Falls Sie sich generell für das Thema interessieren, finden Sie in unserem weiterführenden Artikel mehr Informationen über die verschiedenen Arten von Gebühren, die im Finanzbereich anfallen können.

Sie sehen also: Die Vorfälligkeitsentschädigung ist kein unüberwindbares Hindernis, sondern eine faire und überschaubare Größe. Wenn Sie die Berechnung verstanden haben, verwandelt sich eine anfängliche Sorge in einen einfachen Posten auf Ihrer Rechnung – auf dem Weg in die finanzielle Freiheit. Sie behalten die Kontrolle und treffen eine kluge, fundierte Entscheidung.

Ihr Fahrplan zur erfolgreichen Kreditablösung

Sie haben sich also entschieden, Ihren Autokredit vorzeitig loszuwerden. Eine super Entscheidung! Jetzt geht es nur noch darum, das Ganze geschickt anzupacken. Damit Sie auf dem Weg dorthin keine bösen Überraschungen erleben, habe ich mal einen praxiserprobten Fahrplan für Sie zusammengestellt. Sehen Sie es nicht als starre Anleitung, sondern eher als einen Leitfaden, der Sie sicher durch den Prozess navigiert.

Klar, die Vorstellung, endlich schuldenfrei zu sein, beflügelt. Aber bevor Sie voller Tatendrang zum Hörer greifen, ist eine gute Vorbereitung die halbe Miete. Ohne die richtigen Infos und Unterlagen kann die Sache sonst schnell unnötig zäh werden.

Der erste Schritt: Vorbereitung und Kontaktaufnahme mit der Bank

Bevor Sie eine E-Mail aufsetzen oder sich in die Warteschleife der Bank einreihen, sollten Sie kurz Ihre Unterlagen zusammensuchen. Das spart nicht nur Zeit, sondern zeigt der Bank auch, dass Sie genau wissen, was Sie wollen.

Am besten legen Sie sich Folgendes bereit:

- Ihren Kreditvertrag: Hier stehen alle wichtigen Eckdaten drin – Vertragsnummer, ursprüngliche Kreditsumme, Zinssatz.

- Den aktuellen Tilgungsplan: Falls Sie einen haben, ist das perfekt, um einen schnellen Überblick über die Restschuld zu bekommen.

- Ihre persönlichen Daten: Kundennummer und alles, was die Bank zur Identifikation braucht.

Sobald alles parat liegt, können Sie die Bank kontaktieren. Ob per Anruf, Nachricht im Online-Banking oder formloser E-Mail, bleibt Ihnen überlassen. Formulieren Sie Ihr Anliegen aber ganz klar: Sie möchten die genaue Ablösesumme zu einem festen Stichtag wissen, zum Beispiel in einer Woche.

Wichtig ist, dass Sie ausdrücklich um eine Aufstellung bitten, die die Restschuld und die Vorfälligkeitsentschädigung getrennt voneinander ausweist.

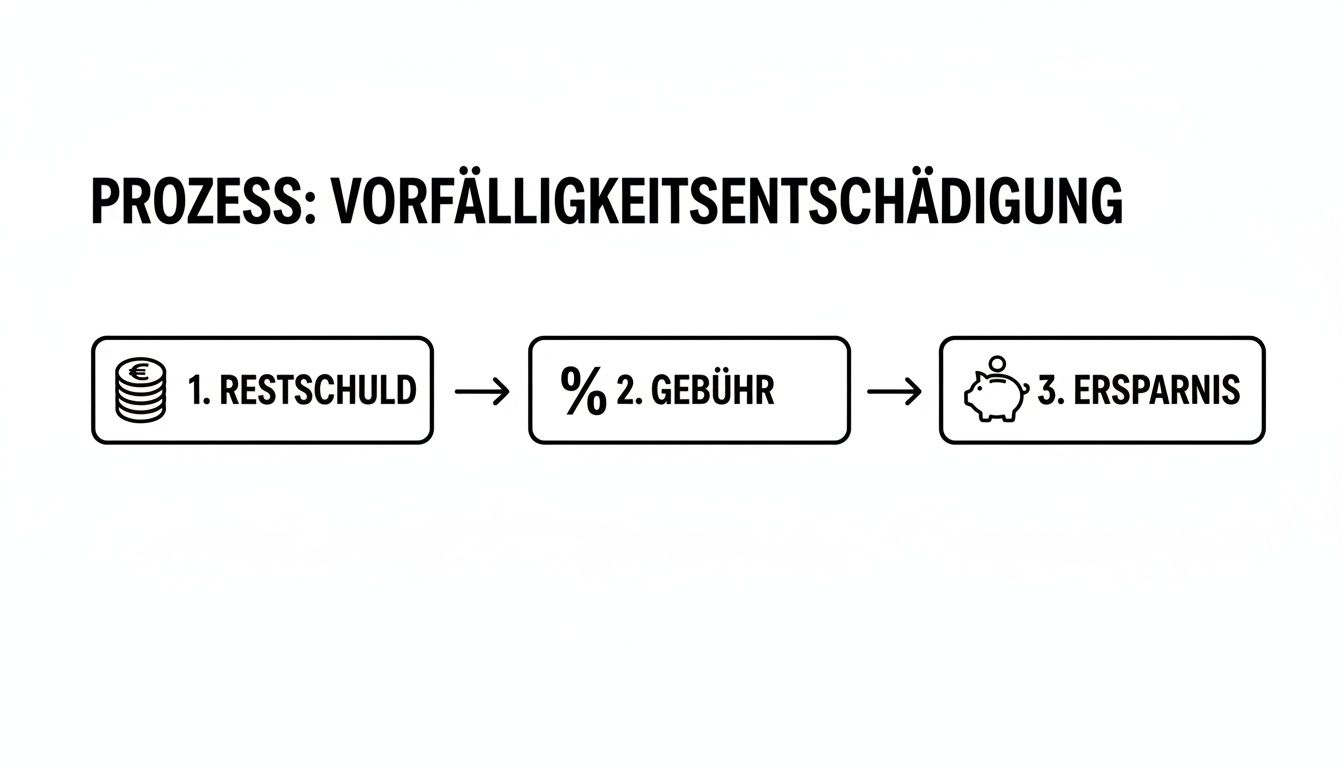

Diese Grafik zeigt ganz simpel, wie sich die Rechnung am Ende für Sie zusammensetzt.

Man sieht deutlich: Von der Restschuld geht eine kleine Gebühr ab, aber die Ersparnis, die am Ende übrig bleibt, ist meistens beachtlich.

Das Angebot der Bank: Ein genauer Blick lohnt sich

Ein paar Tage später flattert das offizielle Schreiben der Bank ins Haus. Nehmen Sie sich jetzt einen Kaffee und prüfen Sie das Dokument in Ruhe. Diese Zahl ist die Grundlage für alles Weitere.

Stimmen die Zahlen? Vergleichen Sie die genannte Restschuld mit Ihren eigenen Unterlagen. Kommt das ungefähr hin? Ein besonderes Augenmerk sollten Sie auf die Vorfälligkeitsentschädigung legen. Mit der 1-Prozent-Regel im Kopf können Sie schnell überschlagen, ob sich die Bank an die gesetzlichen Grenzen hält. Falls Ihnen etwas komisch vorkommt, haken Sie sofort nach.

Ein kritischer Blick auf das Ablöseangebot ist Pflicht. Wo Menschen arbeiten, passieren Fehler. Eine kurze, aber bestimmte Nachfrage kann Ihnen am Ende bares Geld sparen.

Die Finanzierung: Eigenes Geld oder ein neuer Kredit?

Wenn die Zahlen passen, stellt sich die entscheidende Frage: Woher kommt das Geld für die Ablöse? Im Grunde gibt es zwei Wege.

- Ablösung aus Erspartem: Der einfachste und günstigste Weg. Wenn Sie das Geld auf der hohen Kante haben – sei es durch einen Bonus, eine Erbschaft oder einfach gut gespart –, können Sie die Summe direkt überweisen.

- Ablösung durch Umschuldung: Nicht jeder hat die Summe einfach so herumliegen. Eine Umschuldung ist dann oft eine clevere Alternative. Sie nehmen einen neuen, günstigeren Kredit bei einer anderen Bank auf, um den alten, teuren Autokredit auf einen Schlag abzulösen. Das lohnt sich vor allem, wenn die Zinsen seit Ihrem ursprünglichen Vertragsabschluss gefallen sind.

Sollte eine Umschuldung für Sie infrage kommen, schauen Sie sich am besten ein paar Tipps und Tricks für einen erfolgreichen Kreditantrag an.

Der letzte Akt: Kündigung und Abschluss

Sobald die Finanzierung steht, geht es an den finalen Schritt: die Kündigung. Ein einfaches Schreiben reicht dafür völlig aus. Um es Ihnen noch leichter zu machen, habe ich hier ein Musterschreiben vorbereitet, das Sie nur noch anpassen müssen.

Musterschreiben für die Kündigung Ihres Autokredits

[Ihr Name]

[Ihre Adresse]

[PLZ Ort]

[Name der Bank]

[Adresse der Bank]

[PLZ Ort]

[Ort], [Datum]

Betreff: Vorzeitige Ablösung meines Autokredits, Vertragsnummer: [Ihre Vertragsnummer]

Sehr geehrte Damen und Herren,

hiermit kündige ich meinen oben genannten Autokredit fristgerecht zum [Datum der Ablöse].

Die von Ihnen am [Datum des Angebots] mitgeteilte Ablösesumme in Höhe von [Betrag] € werde ich fristgerecht auf das von Ihnen genannte Konto überweisen.

Bitte bestätigen Sie mir den Eingang der Kündigung sowie der Zahlung schriftlich. Ich bitte Sie zudem, mir nach erfolgter Ablösung umgehend die Zulassungsbescheinigung Teil II (Fahrzeugbrief) für das Fahrzeug mit der Fahrgestellnummer [Ihre Fahrgestellnummer] an meine oben genannte Adresse zu senden.

Vielen Dank für Ihre Bemühungen.

Mit freundlichen Grüßen,

[Ihre Unterschrift]

[Ihr Name]

Nachdem Sie das Geld überwiesen haben, heben Sie den Beleg gut auf. Die Bank wird Ihnen den Zahlungseingang bestätigen und dann kommt der große Moment: Sie schickt Ihnen die Zulassungsbescheinigung Teil II, den Fahrzeugbrief. Erst wenn Sie dieses wichtige Dokument in Händen halten, gehört das Auto wirklich Ihnen und die Sache ist endgültig abgeschlossen.

Die Umschuldung als smarte Alternative

Nicht jeder hat mal eben die komplette Restsumme für den Autokredit auf dem Tagesgeldkonto liegen – und das ist auch völlig normal. Wenn Sie trotzdem aus einem teuren, alten Kreditvertrag rauswollen, gibt es eine ziemlich clevere Strategie: die Umschuldung. Das Ganze wird vor allem dann zum finanziellen Volltreffer, wenn die Zinsen am Markt gerade deutlich niedriger sind als das, was Sie damals unterschrieben haben.

Im Grunde ist es ganz einfach: Sie nehmen einen neuen, günstigeren Kredit auf, um den alten, teureren auf einen Schlag abzulösen. Sie tauschen also quasi eine alte finanzielle Last gegen eine neue mit deutlich besseren Konditionen ein.

Wann eine Umschuldung wirklich Sinn ergibt

Eine Umschuldung ist kein Allheilmittel, aber in bestimmten Situationen ein genialer Schachzug. Das A und O ist dabei die Zinsdifferenz. Haben Sie Ihren Autokredit vielleicht in einer Hochzinsphase abgeschlossen und die Zinsen sind seitdem spürbar gesunken? Genau dann öffnet sich für Sie ein interessantes Sparpotenzial.

Stellen Sie sich mal vor, Ihr alter Kredit läuft mit 6,5 % Zinsen. Bei einer kurzen Recherche finden Sie aber plötzlich Angebote für Ratenkredite, die bei nur 3,5 % liegen. Das ist der Moment, in dem die Alarmglocken klingeln sollten. Selbst wenn Sie die Vorfälligkeitsentschädigung für den alten Kredit abziehen, kann die Ersparnis durch die niedrigeren Zinsen über die restliche Laufzeit enorm sein.

Die goldene Regel lautet: Die Zinsersparnis durch den neuen Kredit muss die Kosten für die Ablösung des alten Kredits (also die Vorfälligkeitsentschädigung) deutlich übersteigen.

Ein konkretes Szenario aus der Praxis

Machen wir es mal an einem Beispiel fest. Herr Meier hat noch eine Restschuld von 12.000 € bei seinem Autokredit. Der Vertrag läuft mit 7 % Zinsen und hat noch 36 Monate Restlaufzeit. Seine monatliche Rate liegt bei etwa 370 €.

Nun findet er ein Umschuldungsangebot über 12.000 € – ebenfalls mit 36 Monaten Laufzeit, aber zu einem Top-Zinssatz von nur 3,8 %.

Schauen wir uns die Zahlen mal genauer an:

- Ablösesumme für den alten Kredit: 12.000 € Restschuld + 120 € Vorfälligkeitsentschädigung (1 %) = 12.120 €.

- Neuer Kredit: Herr Meier muss also einen neuen Kredit über 12.120 € aufnehmen, um alles zu begleichen.

- Neue monatliche Rate: Seine neue Rate beträgt nur noch ca. 355 €.

- Das Ergebnis: Er spart nicht nur sofort 15 € pro Monat, sondern seine Gesamtzinskosten über die restliche Laufzeit sinken um mehr als 500 €. Ein schöner Bonus!

Die richtige Wahl beim Umschuldungskredit

Wenn Sie über eine Umschuldung nachdenken, ist ein sorgfältiger Vergleich absolut entscheidend. Es geht nicht nur darum, den niedrigsten Zinssatz zu finden. Achten Sie auf das Gesamtpaket. Ein guter Umschuldungskredit sollte zum Beispiel kostenlose Sondertilgungen ermöglichen. So bleiben Sie flexibel, falls in Zukunft doch mal unerwartet Geld reinkommt.

Moderne digitale Prozesse machen Ihnen das Leben heute viel leichter. Ein schlanker, schneller Online-Antragsprozess, wie Sie ihn auf Vergleichsplattformen finden, erspart Ihnen den Gang zur Bankfiliale und liefert in wenigen Minuten passende Angebote. Werfen Sie dazu auch einen Blick in unseren Leitfaden, wie man Kreditvergleich leicht gemacht angeht.

Welche Rolle spielt die SCHUFA bei der Umschuldung?

Klar, auch bei einer Umschuldung ist Ihre Bonität der Schlüssel zu guten Konditionen. Eine Kreditanfrage bei einer neuen Bank führt zu einem SCHUFA-Eintrag. Ganz wichtig ist hier: Achten Sie darauf, dass die Bank nur eine „Anfrage Kreditkonditionen“ stellt. Diese ist SCHUFA-neutral und verschlechtert Ihren Score nicht, selbst wenn Sie mehrere Angebote einholen. Erst der tatsächliche Abschluss des neuen Vertrags wird als verbindliche Kreditanfrage vermerkt.

Ein guter SCHUFA-Score signalisiert der neuen Bank, dass Sie ein zuverlässiger Schuldner sind. Das belohnt sie in der Regel mit einem besseren Zinssatz.

Umschuldung vs. Ablösung aus Eigenmitteln

Beide Wege führen zum Ziel, aber welcher passt besser zu Ihnen? Das hängt ganz von Ihrer persönlichen finanziellen Situation ab.

| Aspekt | Ablösung aus Eigenmitteln | Umschuldung |

|---|---|---|

| Vorteil | Sie sind sofort komplett schuldenfrei, haben keine neuen Verbindlichkeiten und sparen maximal Zinsen. | Ihre Liquidität und Ihr Notgroschen bleiben unangetastet, Sie profitieren von niedrigeren Zinsen und können die monatliche Rate senken. |

| Nachteil | Ihr Erspartes ist weg und fehlt vielleicht für andere wichtige Anschaffungen oder Notfälle. | Sie bleiben verschuldet, wenn auch zu besseren Konditionen. Eine gute Bonität ist Voraussetzung. |

| Ideal für | Leute mit ausreichend Erspartem, die finanzielle Altlasten endgültig aus der Welt schaffen wollen. | Leute ohne große Rücklagen, die ihre monatliche Belastung senken und langfristig Zinsen sparen möchten. |

Die Umschuldung ist also eine starke Alternative, um die Kontrolle über Ihre Finanzen zurückzugewinnen, ohne dafür die gesamten Ersparnisse opfern zu müssen. Gerade in Zeiten, in denen viele finanziell gefordert sind, ist das ein wichtiger Hebel. Die steigende Überschuldung in Deutschland zeigt, wie wichtig es ist, finanzielle Belastungen aktiv zu reduzieren. Laut dem Creditreform-SchuldnerAtlas sind derzeit 5,67 Millionen Bürger überschuldet, was einem Anstieg von 2,0 Prozent im Vergleich zum Vorjahr entspricht – der erste Zuwachs seit 2018. Erfahren Sie mehr über die Hintergründe der aktuellen Schuldnerentwicklung in Deutschland auf creditreform.de.

Clever ablösen: Wie Sie typische Fehler vermeiden und wirklich Geld sparen

Auf dem Weg zum schuldenfreien Auto lauern ein paar Stolpersteine, die Sie am Ende bares Geld kosten können. Die vorzeitige Ablösung eines Autokredits ist meist ein richtig cleverer Finanz-Schachzug, aber eben nur, wenn man die Fallstricke kennt und souverän umschifft. Aus Erfahrung weiß ich: Oft sind es kleine Unachtsamkeiten, die den Unterschied zwischen einer guten und einer optimalen Ablösung ausmachen.

Die Aussicht, die monatliche Rate endlich loszuwerden, ist einfach zu verlockend. Schnell werden dabei aber wichtige Details übersehen. Ein unvorbereitetes Gespräch mit der Bank oder eine falsch kalkulierte Ersparnis können die Freude dann schnell trüben. Deshalb habe ich die häufigsten Fehler für Sie zusammengetragen – damit Ihr Weg zum schuldenfreien Auto glattläuft.

Den perfekten Zeitpunkt ignorieren

Viele denken: Je früher ich den Kredit ablöse, desto besser. Grundsätzlich stimmt das zwar wegen der Zinsersparnis, aber das richtige Timing ist alles. Ein klassischer Fehler ist es, die Ablösung zu überstürzen, ohne die eigene finanzielle Gesamtsituation im Blick zu haben.

Stellen Sie sich vor, Sie kratzen Ihr gesamtes Erspartes zusammen, um den Kredit loszuwerden. Nur ein paar Wochen später streikt die Waschmaschine. Plötzlich fehlt der Notgroschen, und im schlimmsten Fall müssen Sie den teuren Dispo in Anspruch nehmen.

Mein Tipp aus der Praxis: Lösen Sie den Autokredit erst ab, wenn Ihr finanzielles Polster – also mindestens drei Netto-Monatsgehälter – unangetastet bleibt. Die Zinsersparnis ist schnell dahin, wenn Sie sich für unvorhergesehene Ausgaben teures Geld leihen müssen.

Die Vorfälligkeitsentschädigung falsch einschätzen

Noch so ein Klassiker: die falsche Einschätzung der Vorfälligkeitsentschädigung. Manche rechnen gar nicht damit, andere gehen von einer viel zu hohen Summe aus und verwerfen den Gedanken an eine Ablösung vorschnell wieder. Wie wir schon besprochen haben, ist diese Gebühr gesetzlich auf maximal 1 % der Restschuld gedeckelt.

Machen Sie sich klar: Diese Gebühr ist ein kalkulierbarer Posten, der Ihre Gesamtersparnis nur geringfügig schmälert. Der eigentliche Fehler liegt darin, sich von dem Begriff abschrecken zu lassen, statt ihn einfach nüchtern in die eigene Rechnung mit einzubeziehen.

Das Kleingedruckte im Ablöseangebot übersehen

Wenn das Ablöseangebot der Bank im Briefkasten liegt, springt der Blick meist direkt auf die Endsumme. Aber der Teufel steckt, wie so oft, im Detail. Ein kritischer zweiter Blick ist hier Gold wert.

Achten Sie ganz genau auf diese Punkte:

- Stichtag der Berechnung: Die genannte Summe ist nur bis zu einem bestimmten Datum gültig. Überweisen Sie zu spät, kann sich der Betrag schon wieder geändert haben.

- Getrennte Posten: Ist die Restschuld klar von der Vorfälligkeitsentschädigung getrennt aufgeführt? Nur so können Sie die Berechnung der Bank nachvollziehen.

- Versteckte Gebühren: Auch wenn reine Bearbeitungsgebühren unzulässig sind, sollten Sie prüfen, ob nicht doch andere, fragwürdige Posten auf der Abrechnung auftauchen.

Nehmen Sie sich die Zeit, das Schreiben in Ruhe zu prüfen. Wenn Sie tiefer in die Materie einsteigen wollen, finden Sie in unserem Artikel über die Kunst der Finanzierung alles Wissenswerte zu Ratenkrediten.

Den Fahrzeugbrief nicht aktiv zurückfordern

Das ist vielleicht der wichtigste Punkt, nachdem das Geld geflossen ist: Sie haben die gesamte Summe überwiesen, der Kredit ist getilgt – aber von der Bank hören Sie nichts. Der Fahrzeugbrief, also die Zulassungsbescheinigung Teil II, liegt nämlich immer noch als Sicherheit im Tresor des Geldinstituts.

Verlassen Sie sich bloß nicht darauf, dass dieses wichtige Dokument automatisch den Weg zu Ihnen findet. Viele Kreditnehmer vergessen schlicht, die Rücksendung aktiv anzustoßen.

So gehen Sie auf Nummer sicher:

- Schriftlich auffordern: Bitten Sie die Bank schon in Ihrem Kündigungsschreiben (wie in unserem Musterschreiben gezeigt) um die unverzügliche Zusendung des Fahrzeugbriefs nach Zahlungseingang.

- Aktiv nachhaken: Wenn das Dokument nach etwa zwei Wochen immer noch nicht bei Ihnen ist, rufen Sie an oder schreiben Sie eine kurze E-Mail.

- Bestätigung aufbewahren: Heben Sie die schriftliche Bestätigung der Bank über die Kredittilgung und den Zahlungseingang gut auf.

Erst wenn Sie den Fahrzeugbrief wieder in den Händen halten, ist der Prozess wirklich abgeschlossen und das Auto gehört zu 100 % Ihnen.

Die häufigsten Fragen zur vorzeitigen Ablösung

Wenn man darüber nachdenkt, seinen Autokredit früher als geplant loszuwerden, schwirren einem oft viele Fragen im Kopf herum. Das ist ganz normal – schließlich geht es um eine wichtige finanzielle Entscheidung, bei der man nichts falsch machen will. Aus meiner Erfahrung kann ich sagen, dass es immer wieder die gleichen typischen Unklarheiten sind. Die wichtigsten habe ich hier für Sie gesammelt und ganz praxisnah beantwortet.

Kann die Bank mir die vorzeitige Ablösung verbieten?

Diese Sorge höre ich oft, aber ich kann Sie beruhigen: Bei einem klassischen Ratenkredit, wie es bei Autofinanzierungen die Regel ist, darf die Bank Ihnen die vorzeitige Rückzahlung nicht verweigern. Dieses Recht ist Ihnen als Verbraucher gesetzlich zugesichert.

Was die Bank tun kann – und in der Regel auch tut –, ist, eine Vorfälligkeitsentschädigung zu verlangen. Das ist ein finanzieller Ausgleich für die Zinsen, die ihr durch Ihre frühere Rückzahlung entgehen. Eine komplette Ablehnung ist aber bei diesen Verträgen praktisch ausgeschlossen.

Worin liegt der Unterschied zur Sondertilgung?

Hier kommt es oft zu Verwechslungen, obwohl die beiden Begriffe etwas ganz Unterschiedliches beschreiben. Stellen Sie es sich so vor:

Eine Sondertilgung ist wie eine zusätzliche Ratenzahlung. Sie überweisen einen extra Betrag, der direkt von der Restschuld abgezogen wird. Der Kreditvertrag läuft aber ganz normal weiter, nur eben mit einer geringeren Schuld und oft einer kürzeren Laufzeit.

Die vorzeitige Ablösung ist der Schlussstrich. Sie zahlen die gesamte verbleibende Restschuld auf einen Schlag zurück und beenden damit den Kreditvertrag endgültig.

Merken Sie sich: Eine Sondertilgung verkürzt nur den Weg, während die vorzeitige Ablösung das Ziel ist. Sie beendet den Vertrag komplett und macht Sie sofort wieder schuldenfrei.

Welche Unterlagen muss ich für die Ablösung zusammensuchen?

Gute Nachrichten: Sie brauchen keinen dicken Aktenordner. Meistens genügt eine einzige Information, um den Prozess ins Rollen zu bringen: Ihre Kreditvertragsnummer.

Halten Sie diese Nummer griffbereit, wenn Sie bei Ihrer Bank anrufen oder eine E-Mail schreiben. Alle anderen Infos, wie die genaue Restschuld oder die verbleibende Laufzeit, hat die Bank ja bereits im System. Daraufhin schickt Ihnen das Institut ein offizielles Schreiben mit der exakten Ablösesumme und einem Stichtag für die Zahlung.

Muss ich die Ablösung lange im Voraus ankündigen?

Nein, eine Kündigungsfrist wie bei einem Mietvertrag gibt es hier zum Glück nicht. Sie können Ihr Vorhaben, den Autokredit vorzeitig abzulösen, jederzeit Ihrer Bank mitteilen.

Der Ablauf ist denkbar einfach: Sie fordern die Ablösesumme an, überweisen den Betrag pünktlich zum genannten Datum, und das war's. Denken Sie nur daran, dass das Angebot der Bank meist nur für ein paar Tage gültig ist, weil sich die Restschuld durch die tägliche Zinsberechnung minimal ändert.

Wann bekomme ich endlich meinen Fahrzeugbrief zurück?

Sobald Ihr Geld bei der Bank verbucht und der Kreditvertrag damit offiziell beendet ist, muss die Bank Ihnen die Zulassungsbescheinigung Teil II (den Fahrzeugbrief) aushändigen. Schließlich diente er nur als Sicherheit.

In der Praxis dauert der Versand meist zwischen einer und zwei Wochen. Wenn das wichtige Dokument nach 14 Tagen immer noch nicht im Briefkasten liegt, würde ich an Ihrer Stelle einfach mal freundlich nachhaken. Denn erst, wenn Sie den Fahrzeugbrief wieder in den Händen halten, gehört das Auto auch rechtlich zu 100 % Ihnen.

Sind Sie bereit, sich von Ihrem teuren Kredit zu verabschieden und wieder mehr finanzielle Freiheit zu genießen? Bei Finanz-Fox finden Sie transparente Vergleichsrechner und persönliche Beratung, um die beste Lösung für eine Umschuldung oder einen günstigeren Neukredit zu finden. Starten Sie jetzt Ihren unverbindlichen Vergleich auf finanz-fox.de und sehen Sie selbst, wie viel Sie sparen können.