Eine Umschuldung ist dann ein cleverer Schachzug, wenn Sie damit unterm Strich Geld sparen. Das kann der Fall sein, wenn Sie einen alten Kredit mit hohen Zinsen durch einen neuen, deutlich günstigeren ersetzen oder wenn Sie mehrere teure Kredite zu einer einzigen, überschaubaren Rate bündeln. Es ist im Grunde ein strategischer Finanz-Move, der Ihnen hilft, Ihre monatliche Belastung zu senken und wieder Herr Ihrer Finanzen zu werden.

Was eine Umschuldung für Sie persönlich bedeutet

Stellen Sie sich Ihre laufenden Kredite mal wie einen Rucksack vor, den Sie jeden Tag mit sich herumtragen. Jeder einzelne Kredit ist ein Stein darin. Eine Umschuldung ist so, als würden Sie diesen Rucksack komplett neu packen: Sie werfen die schweren, unhandlichen Steine raus und ersetzen sie durch einen einzigen, leichteren. Das Ziel? Die Last spürbar zu erleichtern.

Letztendlich geht es darum, Ihre finanzielle Lage zu verbessern. Das passiert meist auf drei Wegen:

- Günstigere Zinsen: Sie lösen einen alten, teuren Kreditvertrag mit den damals üblichen Zinsen ab und sichern sich die aktuell viel besseren Konditionen.

- Mehr Übersicht, weniger Chaos: Statt vieler kleiner Raten, die von verschiedenen Konten abgehen, haben Sie nur noch eine einzige Abbuchung und einen Ansprechpartner. Das schafft Klarheit.

- Passende Konditionen: Sie können die neue Laufzeit so gestalten, dass die monatliche Rate besser zu Ihrem Budget passt – oder Sie zahlen den Kredit schneller ab, wenn Sie es sich leisten können.

Ein finanzieller Rettungsanker in unsicheren Zeiten

Gerade wenn die wirtschaftliche Lage angespannt ist, spürt man die Last alter Kredite besonders deutlich. Der aktuelle SchuldnerAtlas Deutschland von Creditreform zeichnet hier ein klares Bild: 5,67 Millionen Menschen in Deutschland sind überschuldet, was einem Anstieg von 2,0 Prozent im Vergleich zum Vorjahr entspricht. Experten sehen den Grund oft darin, dass die finanziellen Puffer bei vielen einfach aufgebraucht sind. Genau hier kann eine Umschuldung ein wirksames Mittel sein, um die monatlichen Fixkosten zu drücken und wieder Luft zum Atmen zu bekommen.

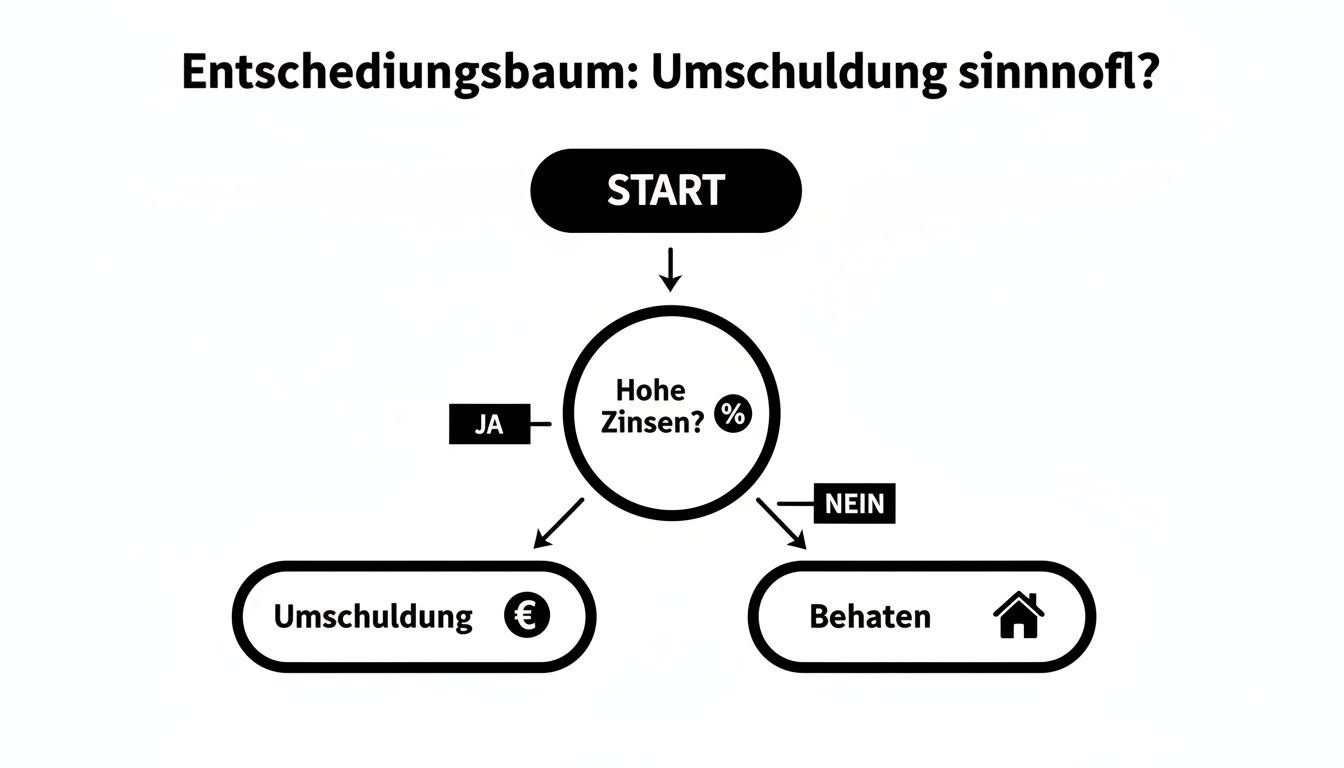

Die Kernfrage ist eigentlich ganz einfach. Der folgende Entscheidungsbaum bringt es auf den Punkt.

Diese Grafik zeigt ganz klar: Wenn Ihre aktuellen Zinsen spürbar über dem liegen, was heute am Markt üblich ist, sollten Sie eine Umschuldung definitiv prüfen. Es ist fast immer ein kluger finanzieller Schritt. Solche Überlegungen sind übrigens nicht nur bei kleinen Krediten, sondern auch bei großen Finanzierungen entscheidend, wie Sie in unserem Ratgeber zur Immobilienfinanzierung nachlesen können.

Schnellcheck ob eine umschuldung für sie vorteilhaft ist

Diese Tabelle hilft Ihnen bei der schnellen Entscheidung, ob eine Umschuldung in Ihrer aktuellen Situation sinnvoll sein könnte.

| Ihre situation | Umschuldung ist wahrscheinlich sinnvoll | Umschuldung ist eher nicht sinnvoll |

|---|---|---|

| Zinsniveau | Ihre aktuellen Kreditzinsen sind deutlich höher als die aktuellen Marktzinsen. | Sie haben bereits einen sehr günstigen Zinssatz, der unter dem aktuellen Niveau liegt. |

| Anzahl der Kredite | Sie haben mehrere Ratenkredite, Dispokredite oder Kreditkartenschulden. | Sie bedienen nur einen einzigen Kredit mit guten Konditionen. |

| Monatliche Rate | Ihre monatliche Gesamtbelastung ist zu hoch und Sie brauchen mehr finanziellen Spielraum. | Sie können Ihre aktuelle Rate problemlos bezahlen und sind mit der Laufzeit zufrieden. |

| Bonität | Ihre Bonität hat sich seit dem letzten Kreditabschluss verbessert (z. B. höheres Einkommen). | Ihre Bonität hat sich verschlechtert, was die Suche nach günstigeren Angeboten erschwert. |

Kurz gesagt: Je mehr Punkte in der mittleren Spalte auf Sie zutreffen, desto eher sollten Sie sich ernsthaft mit dem Thema Umschuldung beschäftigen. Es könnte sich für Sie richtig lohnen.

Die drei wichtigsten Gründe für eine Umschuldung

Eine Umschuldung ist kein Hokuspokus, mit dem Schulden einfach verschwinden. Aber sehen Sie es mal so: Sie ist ein extrem cleveres Werkzeug, um Ihre Finanzen wieder auf Kurs zu bringen und das Beste aus Ihrer Situation zu machen. Es geht darum, bestehende Schulden nicht einfach nur zu verwalten, sondern sie intelligenter zu managen. Werfen wir einen Blick auf die drei klassischen Szenarien, in denen eine Umschuldung sinnvoll ist und sich fast immer rechnet.

Jede dieser Situationen ist eine echte Chance, Ihre monatliche Belastung zu verringern, die Kontrolle zurückzugewinnen und auf lange Sicht eine Menge Geld zu sparen.

1. Zinssenkung: Der offensichtlichste Geld-Vorteil

Der häufigste und zugleich simpelste Grund für eine Umschuldung? Ganz klar: von günstigeren Zinsen zu profitieren. Wenn Sie Ihren Kredit vor ein paar Jahren aufgenommen haben, zahlen Sie wahrscheinlich einen Zinssatz, der heute am Markt einfach nicht mehr konkurrenzfähig ist. Schon ein Unterschied von wenigen Prozentpunkten kann über die gesamte Laufzeit eine Ersparnis von mehreren Tausend Euro ausmachen.

Stellen Sie es sich wie einen alten Handyvertrag vor. Sie zahlen seit Ewigkeiten für ein Paket, das es heute bei einem neuen Anbieter viel günstiger gibt. Ein Wechsel spart Ihnen Monat für Monat bares Geld. Exakt dasselbe Prinzip greift auch bei Krediten.

Eine Umschuldung entfaltet ihre volle Wirkung, wenn die Zinsersparnis durch den neuen Kredit die anfallenden Kosten, wie eine mögliche Vorfälligkeitsentschädigung, deutlich übersteigt.

Dieser Gedanke gewinnt aktuell sogar an Brisanz. Eine Umfrage von CBRE hat ergeben, dass fast 80 Prozent der Kreditgeber in Europa wieder mehr Kredite vergeben wollen. Ein riesiger Refinanzierungsbedarf von rund 70 Milliarden Euro heizt den Wettbewerb an. Was heißt das für Sie? Die Chancen stehen verdammt gut, von attraktiven Konditionen zu profitieren und teure Altkredite loszuwerden.

2. Kredit-Chaos bändigen und die Kontrolle zurückgewinnen

Hand aufs Herz: Haben Sie noch den vollen Durchblick? Da ist der Ratenkredit für das Auto, der ständig überzogene Dispo, die Finanzierung für die neue Küche und vielleicht noch eine offene Kreditkartenrechnung. Das summiert sich schnell zu einem unübersichtlichen Finanz-Dschungel. Jeden Monat buchen verschiedene Anbieter zu unterschiedlichen Tagen unterschiedliche Beträge ab – jeder mit seinem eigenen, oft viel zu hohen Zinssatz.

Eine Umschuldung bringt hier wieder Ordnung ins Chaos. Sie fassen alle bestehenden Schulden in einem einzigen, neuen Kredit zusammen. Die Vorteile sind sofort spürbar:

- Eine Rate, ein Ansprechpartner: Schluss mit dem Zahlungs-Wirrwarr. Sie haben nur noch eine einzige, klar planbare Monatsrate.

- Niedrigere Gesamtkosten: Gerade die Zinsen für den Dispo oder Kreditkarten sind oft unverschämt hoch. Ein klassischer Ratenkredit ist da fast immer die deutlich günstigere Wahl.

- Bessere Bonität: Ein einziger Kredit, den Sie zuverlässig bedienen, sieht für Auskunfteien wie die SCHUFA oft besser aus als viele kleine, verstreute Schulden.

Dieser Schritt vereinfacht nicht nur Ihr Leben, sondern kann auch Ihre monatliche Gesamtbelastung spürbar senken. Falls Sie tiefer in die Welt der Kredite eintauchen möchten, finden Sie alles Wissenswerte in unserem Artikel über die Kunst der Finanzierung mit Ratenkrediten.

3. Laufzeit und Rate an Ihr Leben anpassen

Das Leben bleibt selten stehen, und Ihre finanzielle Situation ändert sich mit. Vielleicht gab es eine Gehaltserhöhung und Sie wollen Ihre Schulden nun schneller loswerden. Oder es stehen unerwartete Ausgaben an, das Einkommen hat sich vorübergehend verringert und Sie brauchen kurzfristig einfach mehr Luft zum Atmen.

Genau hier zeigt eine Umschuldung ihre Flexibilität. Sie können die Konditionen Ihres Kredits an Ihre aktuelle Lebensphase anpassen. Entweder Sie verkürzen die Laufzeit, um schneller schuldenfrei zu sein und Zinskosten zu sparen. Oder Sie strecken die Laufzeit, senken dadurch die monatliche Rate und entlasten Ihr Budget. Das macht die Umschuldung zu einem strategischen Werkzeug, mit dem Sie Ihre Finanzen vorausschauend gestalten können.

So viel können sie durch eine umschuldung sparen

Theorie ist schön und gut, aber was am Ende wirklich zählt, ist das, was unterm Strich im Geldbeutel übrig bleibt. Die Frage, ob eine Umschuldung sinnvoll ist, beantwortet sich am besten, wenn man das Sparpotenzial schwarz auf weiß sieht. Machen wir die Sache also konkret und schauen uns drei typische Alltagssituationen an, in denen eine Umschuldung einen echten finanziellen Unterschied macht.

Diese Beispiele sollen Ihnen ein Gefühl dafür geben, wo Sie vielleicht selbst stehen und wie viel Luft nach oben in Ihrer Finanzierung steckt. Sie werden staunen, was eine einfache Anpassung manchmal bewirken kann.

Beispiel 1: Der teure Altkredit von Familie Müller

Stellen Sie sich Familie Müller vor. Vor ein paar Jahren haben sie sich neue Möbel gegönnt und dafür einen Ratenkredit über 15.000 € aufgenommen. Damals waren die Zinsen okay, aber aus heutiger Sicht? Ziemlich teuer. Sie zahlen immer noch einen effektiven Jahreszins von 7,9 %.

Jetzt haben sie sich umgesehen und ein Umschuldungsangebot für unschlagbare 3,5 % Zinsen gefunden. Die Restlaufzeit bleibt bei beiden Krediten gleich: 48 Monate. Schauen wir mal, was das für die Familienkasse bedeutet.

Der Unterschied ist sofort spürbar. Sehen wir uns die Zahlen im direkten Vergleich an, um das Sparpotenzial deutlich zu machen.

Vorher-nachher-vergleich am beispiel von familie müller

| Parameter | Alter kredit | Neuer umschuldungskredit |

|---|---|---|

| Kreditsumme | 15.000 € | 15.000 € |

| Zinssatz | 7,9 % | 3,5 % |

| Restlaufzeit | 48 Monate | 48 Monate |

| Monatliche Rate | ca. 365 € | ca. 335 € |

| Zinskosten (Restlaufzeit) | ca. 2.520 € | ca. 1.080 € |

| Ersparnis | – | 1.440 € |

Die monatliche Rate sinkt sofort um 30 €, was der Familie jeden Monat mehr finanziellen Spielraum gibt. Aber der eigentliche Hammer ist die Gesamtersparnis: Über die restliche Laufzeit spart Familie Müller über 1.400 € an reinen Zinskosten. Ein Betrag, der den kleinen Aufwand für den Vergleich und den Wechsel locker wieder reinholt.

Beispiel 2: Herr Schmidts Kredit-Chaos wird geordnet

Kennen Sie das? Hier eine Kreditkarte, da der Dispo – Herr Schmidt hat über die Jahre den Überblick verloren. Sein Dispokredit ist ständig mit 3.000 € im Minus, zu horrenden 12 % Zinsen. Dazu kommt eine offene Kreditkartenrechnung über 2.000 €, die mit 14 % zu Buche schlägt, und ein alter Kleinkredit über 5.000 € mit 8 % Zinsen.

Seine monatliche Belastung ist nicht nur hoch, sondern auch völlig unübersichtlich. Er zieht die Reißleine und bündelt alles in einem einzigen Umschuldungskredit über 10.000 €. Sein neues Angebot: faire 4,5 % Zinsen bei einer Laufzeit von 60 Monaten.

Der größte Hebel bei einer Umschuldung liegt oft darin, extrem teure Kredite wie den Dispo oder die Kreditkarte durch einen günstigen Ratenkredit abzulösen. Hier schlummert das größte Sparpotenzial.

Rechnen wir mal nach:

- Vorher: Allein für Dispo und Kreditkarte fallen monatlich Zinskosten von rund 53 € an – ohne dass auch nur ein Cent getilgt ist! Dazu kommt noch die Rate für den Kleinkredit. Seine finanzielle Situation ist chaotisch und teuer.

- Nachher: Er hat nur noch eine einzige, klar planbare Rate von ca. 186 € im Monat.

Herr Schmidt senkt so nicht nur seine monatliche Gesamtbelastung drastisch, sondern gewinnt auch die Kontrolle über seine Finanzen zurück. Über die Jahre spart er Tausende von Euro an Zinsen. Wie man die besten Angebote aufspürt, verrät übrigens unser Artikel zum Kreditvergleich.

Beispiel 3: Frau Webers Wunsch nach schnellerer Schuldenfreiheit

Frau Weber hat alles im Griff. Ihre Restschuld beträgt 10.000 € bei einem soliden Zinssatz von 5 %. Es sind noch 48 Monate abzuzahlen. Kürzlich hat sie eine Gehaltserhöhung bekommen und möchte das Geld nutzen, um ihre Schulden schneller loszuwerden. Ihr Ziel: früher finanziell frei sein und Zinsen sparen.

Sie entscheidet sich für eine Umschuldung, bei der sie die Laufzeit auf 36 Monate verkürzt. Der Zinssatz bleibt gleich, aber die Auswirkung auf die Gesamtkosten ist enorm.

- Ursprüngliche Laufzeit (48 Monate): Am Ende hätte sie für ihren Kredit insgesamt ca. 11.050 € bezahlt.

- Verkürzte Laufzeit (36 Monate): Mit dem neuen Plan sinken die Gesamtkosten auf ca. 10.780 €.

Klar, ihre monatliche Rate steigt dadurch leicht an. Aber unterm Strich spart sie fast 270 € an Zinsen und ist ein ganzes Jahr früher schuldenfrei. Dieses Beispiel zeigt eindrucksvoll: Eine Umschuldung ist nicht nur ein Werkzeug, um Raten zu senken, sondern auch, um die Tilgung strategisch zu beschleunigen.

Was Sie über Kosten und Fallstricke wissen sollten

Eine Umschuldung klingt auf dem Papier oft nach der perfekten Lösung – und das ist sie auch in vielen Fällen. Aber der Weg dorthin kann ein paar unerwartete Tücken bereithalten. Stellen Sie es sich wie eine Abkürzung vor, die auf der Landkarte genial aussieht, aber in der Realität voller Schlaglöcher ist. Wer diese Stolpersteine kennt, kann sie gekonnt umfahren und stellt sicher, dass sich der ganze Aufwand am Ende auch wirklich auszahlt.

Die mit Abstand größte Hürde auf diesem Weg ist oft die sogenannte Vorfälligkeitsentschädigung. Das Wort klingt sperrig, die Idee dahinter ist aber ganz einfach: Es ist eine Art Schmerzensgeld für Ihre alte Bank, weil ihr durch Ihre vorzeitige Kündigung Zinsen verloren gehen.

Der Knackpunkt: die Vorfälligkeitsentschädigung richtig einschätzen

Stellen Sie sich vor, Sie haben einen Handyvertrag über 24 Monate abgeschlossen. Wenn Sie nach einem Jahr aussteigen wollen, wird der Anbieter Ihnen die entgangenen Einnahmen in Rechnung stellen. Ganz ähnlich denkt Ihre Bank. Sie hat fest mit den Zinseinnahmen über die gesamte Laufzeit geplant. Lösen Sie den Kredit nun früher ab, entsteht ihr ein finanzieller Schaden, den sie sich erstatten lässt.

Ganz willkürlich darf die Bank hier aber nicht vorgehen. Der Gesetzgeber hat klare Obergrenzen festgelegt, um Verbraucher zu schützen:

- 1,0 % der Restschuld: Läuft Ihr alter Kredit noch länger als ein Jahr, darf die Bank maximal 1,0 % der verbleibenden Kreditsumme als Entschädigung fordern.

- 0,5 % der Restschuld: Beträgt die Restlaufzeit weniger als ein Jahr, sinkt dieser Höchstsatz sogar auf nur 0,5 %.

Bevor Sie also irgendetwas Neues unterschreiben, ist der erste und wichtigste Schritt: Fragen Sie bei Ihrer alten Bank die exakte Ablösesumme an, in der die Vorfälligkeitsentschädigung schon enthalten ist. Nur so können Sie sauber durchrechnen, ob die Zinsersparnis beim neuen Kredit diese Kosten locker wieder reinholt.

Achtung: Versteckte Gebühren im neuen Kreditvertrag

Sie haben ein super Angebot mit einem verlockend niedrigen Zinssatz auf dem Tisch? Glückwunsch! Aber nehmen Sie sich trotzdem einen Moment Zeit für das Kleingedruckte im neuen Vertrag. Manchmal lauern dort zusätzliche Kosten, die Ihre schöne Ersparnis wieder auffressen.

Halten Sie Ausschau nach Bearbeitungsgebühren, Kontoführungsgebühren oder teuren Zusatzleistungen. Ein sauber gestellter Kreditantrag hilft, solche Fallstricke von vornherein zu vermeiden. Wie Sie Ihre Chancen auf einen erfolgreichen Antrag deutlich verbessern, zeigen wir Ihnen in unserem Leitfaden zum Thema richtig finanzieren.

Eine Umschuldung ist nur dann ein Gewinn, wenn die gesamten Kosten des neuen Kredits – also inklusive aller Gebühren und der Vorfälligkeitsentschädigung – am Ende niedriger sind als die Summe, die Sie für den alten Kredit noch hätten zahlen müssen.

Dieses Prinzip ist übrigens keine reine Privatsache. Selbst der deutsche Staat nutzt Umschuldungen im großen Stil, um seine Finanzen zu optimieren. Der Bundesrechnungshof meldete kürzlich eine Verdopplung der Kreditermächtigung für außerplanmäßige Umschuldungen auf 30 Milliarden Euro, weil das Volumen stark wächst. Das zeigt: Teure Schulden durch günstigere zu ersetzen, ist eine kluge Wirtschaftsstrategie – für Staaten genauso wie für Sie.

Die Kostenfalle Restschuldversicherung

Ein weiterer Punkt, bei dem Sie hellhörig werden sollten, ist die Restschuldversicherung (kurz RSV). Oft wird Ihnen beim Abschluss des neuen Umschuldungskredits wärmstens empfohlen, gleich eine neue, meist recht teure Versicherung mit abzuschließen. Hier ist absolute Vorsicht geboten.

Gehen Sie diese drei Punkte durch, bevor Sie eine Unterschrift leisten:

- Brauche ich das wirklich? Prüfen Sie, ob Sie nicht schon anderweitig abgesichert sind, zum Beispiel durch eine Risikolebens- oder Berufsunfähigkeitsversicherung. Oft ist eine zusätzliche RSV schlicht überflüssig.

- Kann ich die alte Versicherung mitnehmen? Manchmal ist es möglich, den Schutz Ihres alten Kredits einfach auf den neuen zu übertragen. Das ist fast immer die günstigere Variante.

- Was kostet der Spaß? Wenn eine neue Versicherung unumgänglich ist, holen Sie sich unbedingt Vergleichsangebote ein. Die Preisunterschiede sind oft enorm.

Lassen Sie sich an dieser Stelle auf keinen Fall unter Druck setzen. Eine unnötige oder überteuerte Restschuldversicherung kann Ihre gesamte Ersparnis zunichtemachen. Mit diesem Wissen sind Sie aber bestens gewappnet, um die typischen Fallstricke zu umschiffen und eine wirklich kluge Entscheidung für Ihre Finanzen zu treffen.

Ihr fahrplan zur erfolgreichen umschuldung: schritt für schritt erklärt

So, jetzt packen wir es an. Sie haben gemerkt, dass eine Umschuldung für Sie eine echte Chance sein könnte, und sind bereit, loszulegen. Perfekt! Ich nehme Sie an die Hand und lotse Sie durch den gesamten Prozess – von der ersten, ehrlichen Bestandsaufnahme bis zur finalen Ablösung Ihrer alten Kredite. Betrachten Sie diese Anleitung einfach als Ihr persönliches Navi, das Sie sicher ans finanzielle Ziel bringt.

Der ganze Weg ist in fünf logische und gut verdauliche Etappen aufgeteilt. So behalten Sie immer den vollen Durchblick und können sicher sein, dass Sie die richtige Entscheidung treffen.

Schritt 1: Kassensturz – die ehrliche bestandsaufnahme

Bevor Sie sich auf die Suche nach neuen Angeboten machen, müssen Sie wissen, wo Sie genau stehen. Absolute Klarheit über Ihre Finanzen ist das A und O und das Fundament für alles, was folgt. Schnappen Sie sich Zettel und Stift oder eine Tabelle und listen Sie all Ihre Kredite und Verbindlichkeiten auf.

Schreiben Sie zu jedem einzelnen Kredit diese Punkte auf:

- Kreditgeber: Bei welcher Bank oder Firma läuft der Kredit?

- Aktuelle Restschuld: Wie viel Geld muss Stand heute noch zurückgezahlt werden?

- Effektiver Jahreszins: Was kostet Sie der Kredit wirklich? Der effektive Zins ist entscheidend!

- Monatliche Rate: Welchen Betrag überweisen Sie jeden Monat?

- Restlaufzeit: Wie viele Monate sind es noch bis zur letzten Rate?

Diese Übersicht ist pures Gold. Sie sehen sofort auf einen Blick, wo die größten Geldfresser lauern und wie hoch der neue Kredit sein muss, um alles abzulösen.

Schritt 2: Die genaue ablösesumme erfragen

Mit Ihrer fertigen Liste bewaffnet, rufen Sie nun Ihre bisherigen Banken an. Bitten Sie um die genaue Ablösesumme zu einem bestimmten Stichtag in der nahen Zukunft. Dieser Betrag ist oft ein kleines bisschen höher als die reine Restschuld aus Ihrer Liste.

Der Grund dafür? Eine mögliche Vorfälligkeitsentschädigung, über die wir schon gesprochen haben. Nur wenn Sie die exakte Summe kennen, die für die komplette Tilgung fällig wird, können Sie später sauber rechnen und wissen, wie viel Sie am Ende wirklich sparen.

Schritt 3: Angebote vergleichen wie ein profi

Jetzt kommt der spannendste Teil: die Jagd nach dem besten Angebot. Nutzen Sie dafür unbedingt einen unabhängigen Online-Vergleichsrechner. Dieser Schritt ist absolut entscheidend, um das volle Sparpotenzial aus Ihrer Umschuldung herauszuholen.

Ein guter Vergleich ist immer unverbindlich und SCHUFA-neutral. Das heißt, Sie können ganz ohne Risiko verschiedene Szenarien durchspielen. Ihre Bonität wird durch diese Anfragen nicht negativ beeinflusst.

Schauen Sie beim Vergleichen nicht nur auf den nackten Zinssatz. Achten Sie auch auf flexible Konditionen, wie zum Beispiel die Möglichkeit, kostenlose Sondertilgungen zu leisten. Wenn Sie die verschiedenen Optionen durchleuchten, ist unser Ratgeber zum Kreditvergleich eine wertvolle Unterstützung, um die echten Perlen unter den Angeboten zu finden.

Schritt 4: Der digitale antrag – ganz unkompliziert

Sie haben das perfekte Angebot gefunden? Super! Der Antrag ist heutzutage meist komplett digital und wirklich einfach. Sie füllen alles online aus und laden die nötigen Unterlagen direkt hoch.

In der Regel braucht die Bank folgende Dokumente von Ihnen:

- Einkommensnachweise: Ihre letzten Gehaltsabrechnungen oder der letzte Steuerbescheid.

- Kontoauszüge: Damit die Bank Ihre Einnahmen und Ausgaben nachvollziehen kann.

- Bestehende Kreditverträge: Die Verträge der Kredite, die Sie ablösen wollen.

- Identitätsnachweis: Das klappt meistens schnell per Video-Ident am Handy oder klassisch per Post-Ident.

Die neue Bank prüft Ihre Unterlagen und gibt Ihnen bei einer positiven Entscheidung grünes Licht – oft schon innerhalb weniger Stunden.

Schritt 5: Entspannt zurücklehnen und durchatmen

Nachdem Ihr Antrag genehmigt wurde, können Sie sich entspannt zurücklehnen. Sie haben Ihren Teil erledigt. Die neue Bank übernimmt jetzt den Service für Sie und setzt sich direkt mit Ihren alten Gläubigern in Verbindung.

Sie überweist die exakten Ablösesummen und löst damit alle alten Kredite für Sie ab. Das Ergebnis? Ab sofort zahlen Sie nur noch eine einzige, günstigere Rate an einen einzigen Ansprechpartner. Sie haben erfolgreich umgeschuldet, Ihre Finanzen wieder aufgeräumt und Ihre monatliche Belastung spürbar reduziert. Geschafft

Fazit: So optimieren Sie jetzt Ihre Finanzen

Unsere Reise durch die Welt der Kreditoptimierung ist am Ende, und eines ist klar geworden: Eine Umschuldung ist ein echtes Power-Tool, aber nur, wenn man es klug einsetzt. Richtig angepackt, verwandeln Sie damit teure Altlasten in eine überschaubare und finanziell deutlich leichtere Zukunft.

Stellen Sie es sich einfach wie einen gründlichen Frühjahrsputz für Ihre Finanzen vor. Sie misten aus, sortieren neu und werfen unnötigen Ballast über Bord. Die größten Vorteile liegen dabei auf der Hand: Ihre monatliche Belastung sinkt spürbar, Sie gewinnen den Überblick zurück und nehmen Ihre finanzielle Planung endlich wieder selbst in die Hand.

Ihr Weg in die finanzielle Entlastung

Eine Umschuldung muss kein komplizierter Kraftakt sein. Sehen Sie es als eine bewusste Entscheidung für eine bessere finanzielle Lage. Die entscheidenden Gründe, diesen Weg zu gehen, lassen sich schnell auf den Punkt bringen:

- Zinskosten senken: Sie tauschen einen alten, teuren Kredit gegen einen neuen mit den aktuell viel besseren Konditionen. Das ist bares Geld, das jeden Monat in Ihrer Tasche bleibt.

- Kredite bündeln: Statt vieler kleiner, unübersichtlicher Raten haben Sie nur noch eine einzige. Das schafft Ordnung und Planbarkeit.

- Flexibilität gewinnen: Passen Sie die Laufzeit und die Rate an Ihr heutiges Leben an. Egal, ob Sie schneller schuldenfrei sein oder einfach nur Ihre monatliche Belastung reduzieren möchten.

Natürlich gibt es mögliche Stolpersteine wie die Vorfälligkeitsentschädigung. Aber wie wir gezeigt haben, ist die Ersparnis durch niedrigere Zinsen in den allermeisten Fällen deutlich höher als diese einmaligen Kosten. Der Schlüssel zum Erfolg ist ein ehrlicher und transparenter Vergleich der Angebote.

Warten Sie nicht länger darauf, dass hohe Zinsen Ihr hart verdientes Geld Monat für Monat auffressen. Der beste Zeitpunkt, um zu handeln, ist genau jetzt.

Der erste Schritt ist oft der wichtigste – und zum Glück auch der einfachste. Verschaffen Sie sich einen klaren Überblick über Ihre laufenden Verträge. Nutzen Sie einen unabhängigen Kreditrechner wie den von Finanz-Fox, um Ihr persönliches Sparpotenzial schwarz auf weiß zu sehen.

Starten Sie noch heute mit dem Vergleich und finden Sie den richtigen Partner, der Sie auf dem Weg zu Ihrer finanziellen Optimierung begleitet. Machen Sie den ersten Schritt in eine Zukunft mit mehr finanzieller Freiheit und spürbar weniger Belastung.

Noch fragen? Hier kommen die antworten.

Nach all den Informationen schwirrt Ihnen vielleicht noch die eine oder andere Frage im Kopf herum. Das ist absolut verständlich, schließlich ist eine Umschuldung eine wichtige finanzielle Weichenstellung. Hier klären wir die häufigsten Fragen, die uns in der Beratung immer wieder begegnen, damit Sie am Ende volle Klarheit haben.

Kratzt eine umschuldung an meinem SCHUFA-score?

Hier kann ich Sie beruhigen. Zwar kann die Kreditanfrage selbst kurzfristig für eine minimale, vorübergehende Delle im Score sorgen, aber das ist schnell vergessen. Langfristig betrachtet wirkt sich eine klug gemachte Umschuldung fast immer positiv auf Ihren SCHUFA-Score aus. Warum? Weil Sie damit finanzielle Verantwortung und Weitblick beweisen.

Wenn Sie mehrere Kredite zu einem einzigen bündeln und diesen dann pünktlich bedienen, signalisieren Sie der SCHUFA: "Ich habe meine Finanzen im Griff." Aus deren Sicht ist ein gut geführter Kredit viel besser als ein unübersichtlicher Haufen kleinerer Schulden. Ihre Bonität kann sich dadurch spürbar und nachhaltig verbessern.

Ein einzelner, sauber getilgter Kredit sendet ein starkes Signal an zukünftige Geldgeber: Sie managen Ihre Schulden aktiv und sind zuverlässig. Das ist oft Gold wert für spätere Finanzierungsvorhaben.

Kann ich auch meinen dispokredit umschulden?

Ja, unbedingt! Ehrlich gesagt ist das einer der schlausten Finanzgriffe, die Sie überhaupt machen können. Einen ständig genutzten Dispo abzulösen, gehört zu den wirksamsten Sofortmaßnahmen, um Ihre Finanzen wieder auf Kurs zu bringen.

Denken Sie mal darüber nach: Die Zinsen für den Dispo sind oft astronomisch hoch, nicht selten im zweistelligen Bereich. Jeder einzelne Tag, den Ihr Konto im Minus ist, kostet Sie bares Geld. Tauschen Sie diesen teuren Dispo gegen einen fairen Ratenkredit, sparen Sie vom ersten Moment an Zinsen und machen aus einer teuren Dauerschuld eine überschaubare, planbare Tilgung.

Wie lange dauert so eine umschuldung eigentlich?

Die Zeiten, in denen man wochenlang auf eine Entscheidung der Bank warten musste, sind zum Glück vorbei. Dank moderner, digitaler Prozesse geht heute alles erfreulich fix. Normalerweise läuft es so ab:

- Anfrage & Sofort-Check: Sie stellen online eine Anfrage und bekommen oft schon nach wenigen Minuten eine erste Rückmeldung.

- Dokumente hochladen: Notwendige Unterlagen wie Gehaltsnachweise laden Sie einfach digital hoch.

- Finale Prüfung & Auszahlung: Die Bank prüft alles final und leitet dann die Ablösung Ihrer alten Kredite in die Wege.

Alles in allem dauert es vom ersten Klick bis zur kompletten Abwicklung meist nur zwischen 3 und 7 Werktagen. Sie profitieren also schon nach kürzester Zeit von den besseren Konditionen.

Sind Sie bereit, das Steuer Ihrer Finanzen selbst in die Hand zu nehmen und von niedrigeren Zinsen zu profitieren? Bei Finanz-Fox finden Sie nicht nur transparente Vergleichsrechner, sondern auch persönliche Berater, die Sie auf Ihrem Weg begleiten.

Starten Sie jetzt Ihren unverbindlichen Kreditvergleich auf finanz-fox.de