Ein gezielter Kreditvergleich für Selbstständige ist kein Luxus, sondern pure Notwendigkeit. Wer sich als Unternehmer auf Standardangebote verlässt, tappt schnell in die Falle, denn diese ignorieren die Realität schwankender Einkommen. Das Ergebnis? Unnötig teure Konditionen oder eine direkte Ablehnung. Der wahre Schlüssel zum Erfolg liegt darin, Anbieter zu finden, die die Welt der Freiberufler und Unternehmer wirklich verstehen und passende, flexible Lösungen bieten.

Warum ein Standardkredit oft die falsche Wahl ist

Für Selbstständige, Freiberufler und Gründer fühlt sich die Kreditsuche oft an wie ein Spießrutenlauf. Ganz anders als bei Angestellten mit ihrem festen, monatlichen Gehaltseingang stufen viele Banken ein unregelmäßiges Einkommen pauschal als hohes Risiko ein. Und so passiert es immer wieder: Ein Kreditantrag, der für einen Angestellten problemlos durchgeht, endet für den Unternehmer in einer Sackgasse.

Die eigentliche Herausforderung ist, dass ein oberflächlicher Zinsvergleich bei Weitem nicht ausreicht. Ein Kredit ist schließlich viel mehr als nur eine Zahl – er ist ein strategisches Werkzeug, das über das Wachstum oder die Stagnation deines Geschäfts entscheiden kann.

Das klassische Szenario eines Freiberuflers

Stell dir einen IT-Berater vor, der seit drei Jahren erfolgreich selbstständig ist. Plötzlich winkt ein lukrativer Großauftrag, für den er aber in neue Server-Hardware und Softwarelizenzen für 25.000 € vorinvestieren muss. Sein Geschäftsmodell ist absolut solide, aber seine Einnahmen fließen projektbasiert und schwanken daher naturgemäß.

Er geht also zu seiner Hausbank. Obwohl sein Jahresgewinn mehr als überzeugt, lehnt die Bank seinen Antrag ab. Der Grund: die unregelmäßigen Zahlungseingänge der letzten Monate. Das ist eine der typischsten Hürden – Banken bewerten kurzfristige Stabilität oft höher als das langfristige Potenzial. Ein strategischer Kreditvergleich für Selbstständige hätte ihm sofort Anbieter gezeigt, die genau auf solche Geschäftsmodelle spezialisiert sind.

Ein Kredit, der wirklich passt, atmet mit deinem Business. Er gibt dir nicht nur Kapital, sondern auch die Flexibilität, auf den Markt zu reagieren, ohne sofort deine Liquidität zu riskieren.

Mehr als nur der Zinssatz zählt

Ein kluger Vergleich bringt die feinen, aber entscheidenden Unterschiede zwischen den Angeboten ans Licht – genau die Punkte, die für dich als Selbstständigen den Unterschied machen.

| Kriterium | Standard-Angebot (meist unpassend) | Spezialisiertes Angebot (die bessere Wahl) |

|---|---|---|

| Flexibilität | Starre, unveränderbare Monatsraten | Möglichkeit, Raten mal auszusetzen |

| Tilgung | Sondertilgungen oft teuer oder unmöglich | Kostenlose Sondertilgungen sind meist drin |

| Bewertung | Fokussiert auf die letzten 3–6 Monate | Berücksichtigt die letzten 2–3 Jahre (BWA) |

| Prozess | Oft langwierig und papierlastig | Meist digital und deutlich schneller |

Für Selbstständige ist es außerdem entscheidend, das große Ganze im Blick zu behalten. Dazu gehört auch das Wissen, wie man Geschäftsausgaben clever optimiert – zum Beispiel, indem man lernt, wie man Büromöbel steuerlich absetzen kann, um die finanzielle Gesamtlast zu senken. Dieser Leitfaden nimmt dich an die Hand, damit du die besten Konditionen findest und den gesamten Prozess souverän meisterst.

Worauf es beim Kreditvergleich für Selbstständige wirklich ankommt

Wer als Selbstständiger einen Kredit vergleicht, schaut oft als Erstes auf den effektiven Jahreszins. Verständlich, aber leider zu kurz gedacht. Wer sich nur von dieser einen Zahl leiten lässt, übersieht die Fallstricke, die im Geschäftsalltag über finanzielle Luft zum Atmen oder eine drückende Last entscheiden. Das, was einen guten Kredit ausmacht, steht meistens im Kleingedruckten.

Lassen Sie uns die entscheidenden Kriterien mal aus der Praxis beleuchten. Es geht darum, eine Finanzierung zu finden, die nicht nur Geld bereitstellt, sondern sich Ihrem unternehmerischen Rhythmus anpasst – mit all seinen Höhen und Tiefen.

Mehr als nur der effektive jahreszins

Klar, der effektive Jahreszins ist die wichtigste Kenngröße. Er packt fast alle Kosten – vom reinen Sollzins bis zu möglichen Gebühren – in eine einzige Prozentzahl und macht Angebote auf den ersten Blick vergleichbar.

Aber seine Aussagekraft hat Grenzen. Was er Ihnen nicht verrät, ist, wie flexibel der Vertrag ist. Und genau diese Flexibilität ist für Selbstständige mit schwankenden Einnahmen Gold wert. Ein vermeintlich billiger Kredit kann sich schnell als goldener Käfig entpuppen, wenn er Ihnen keinerlei unternehmerischen Spielraum lässt.

Ein niedriger Zins ist ein guter Anfang, aber die wahre Qualität eines Kredits zeigt sich in den Details. Die Möglichkeit, auf eine unerwartete Geschäftsentwicklung reagieren zu können, ist oft mehr wert als ein paar Zehntelprozentpunkte bei den Zinsen.

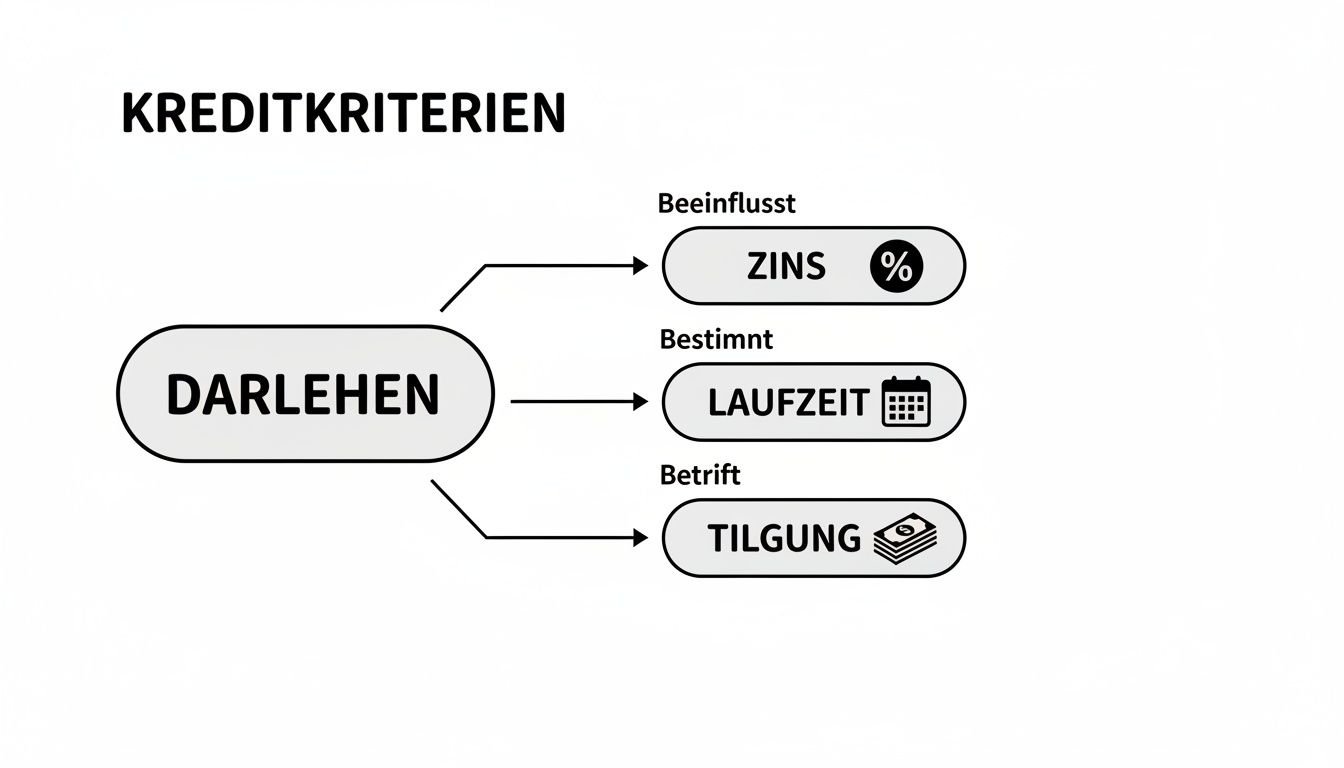

Die folgende Grafik bringt es auf den Punkt: Die drei wichtigsten Bausteine eines Kredits müssen im Gleichgewicht stehen.

Man sieht sofort: Zins, Laufzeit und Tilgung sind untrennbar miteinander verwoben. Gemeinsam bestimmen sie, wie hoch Ihre monatliche Belastung ist und wie flexibel Sie bleiben.

Laufzeit: ein strategisches werkzeug

Die Laufzeit legt fest, wie viel Zeit Sie sich für die Rückzahlung nehmen. Eine lange Laufzeit bedeutet niedrigere Monatsraten – das schont die Liquidität im Tagesgeschäft. Der Haken: Sie zahlen unterm Strich mehr Zinsen, weil das Geld länger „geliehen“ wird.

Eine kurze Laufzeit treibt zwar die Raten in die Höhe, senkt aber die Gesamtkosten spürbar. Was ist also richtig? Das hängt ganz von Ihrer Situation ab. Planen Sie eine Investition, die erst in ein paar Monaten Früchte trägt? Dann kann eine längere Laufzeit den Druck in der Anfangsphase nehmen.

Szenario 1: Die Webdesignerin

Eine Webdesignerin braucht 15.000 € für neue Büromöbel und Technik. Ihre Einnahmen sind stabil, aber sie rechnet nicht mit plötzlichen Gewinnsprüngen. Eine Laufzeit von 60 Monaten (5 Jahre) sorgt für eine Rate, die sie auch dann stemmen kann, wenn mal ein Auftrag wegbricht.Szenario 2: Der E-Commerce-Händler

Ein Online-Händler benötigt 50.000 €, um sein Lager vor dem Weihnachtsgeschäft aufzufüllen. Er rechnet mit hohen Umsätzen in kurzer Zeit. Deshalb wählt er eine knackige Laufzeit von 24 Monaten, um Zinskosten zu sparen und schnell wieder schuldenfrei zu sein.

Die macht flexibler tilgungsoptionen

Für Selbstständige gibt es kaum etwas Wertvolleres als die Möglichkeit zur Sondertilgung. Ein großes Projekt ist abgeschlossen, das letzte Quartal lief bombastisch? Perfekt. Mit einer außerplanmäßigen Zahlung können Sie die Restschuld auf einen Schlag reduzieren. Das verkürzt nicht nur die Laufzeit, sondern senkt auch die gesamte Zinslast ganz erheblich.

Schauen Sie genau hin: Sind Sondertilgungen kostenlos und wenn ja, in welcher Höhe? Viele Banken deckeln sie auf einen bestimmten Prozentsatz pro Jahr. Die besten Angebote erlauben Ihnen sogar, den Kredit jederzeit komplett und ohne Zusatzkosten zurückzuzahlen.

Genauso wichtig kann eine Ratenpause sein. Der Großkunde zahlt mal wieder verspätet oder eine unerwartete Ausgabe reißt ein Loch in die Kasse? Die Option, eine oder zwei Raten auszusetzen, kann in solchen Momenten Existenzen retten. Diese Flexibilität kostet manchmal einen kleinen Aufpreis, der sich im Ernstfall aber tausendfach bezahlt macht.

Eine gute Finanzierung passt sich Ihrem Geschäftsrhythmus an. Ausführlichere Grundlagen dazu finden Sie übrigens in unserem Ratgeber, der erklärt, was Sie über Ratenkredite wissen müssen.

Kreditmerkmale im direkten vergleich für selbstständige

Die folgende Tabelle fasst die wichtigsten Kreditkriterien zusammen, erklärt ihre Bedeutung für Selbstständige und zeigt auf, worauf Sie bei der Bewertung achten sollten.

| Kriterium | Bedeutung für Selbstständige | Worauf Sie achten sollten |

|---|---|---|

| Effektiver Jahreszins | Die Gesamtkosten des Kredits in einer Zahl. Wichtigster Vergleichswert. | Achten Sie auf den „2/3-Zins“, der für die meisten Kunden gilt. Ist er nah am Werbezins? |

| Laufzeit | Bestimmt die Höhe der Monatsrate und die Gesamtzinskosten. | Längere Laufzeit = niedrigere Rate, aber höhere Gesamtkosten. Passen Sie die Laufzeit an Ihr Investitionsziel an. |

| Sondertilgungen | Ermöglicht die schnellere Rückzahlung bei unerwarteten Einnahmen. | Sind sie kostenlos möglich? Gibt es eine jährliche Obergrenze oder ist eine komplette Ablösung jederzeit möglich? |

| Ratenpausen | Schafft finanziellen Puffer bei unvorhergesehenen Einnahmeausfällen. | Wie oft und unter welchen Bedingungen können Raten ausgesetzt werden? Entstehen dadurch Zusatzkosten? |

| Gebühren | Versteckte Kosten, die den Kredit teurer machen können. | Prüfen Sie auf Bearbeitungsgebühren, Kontoführungsgebühren oder eine hohe Vorfälligkeitsentschädigung. |

Diese Übersicht hilft Ihnen, Angebote nicht nur nach dem Zins, sondern nach ihrer wahren Praxistauglichkeit für Ihr Business zu bewerten.

Versteckte gebühren und kosten aufdecken

Ein transparenter Kreditvertrag ist das A und O. Neben dem effektiven Jahreszins sollten Sie immer nach möglichen Extrakosten Ausschau halten, die sich im Kleingedruckten verstecken.

- Bearbeitungsgebühren: Bei normalen Ratenkrediten für Verbraucher mittlerweile unzulässig, können sie bei speziellen Firmenkrediten aber immer noch auftauchen.

- Vorfälligkeitsentschädigung: Das ist eine Art „Strafgebühr“, wenn Sie den Kredit vorzeitig komplett zurückzahlen. Gute Verträge begrenzen diese Kosten oder verzichten ganz darauf.

- Kontoführungsgebühren: Manchmal fallen für das separate Kreditkonto monatliche Gebühren an. Auch Kleinvieh macht Mist.

Ein seriöser Kreditvergleich berücksichtigt all diese Punkte. So erleben Sie keine bösen Überraschungen und können sicher sein, dass der versprochene Zins auch wirklich den finalen Kosten entspricht.

Typische Hürden bei der Kreditvergabe – und wie Sie sie meistern

Wer selbstständig ist, kennt das nur zu gut: Sie haben eine zündende Geschäftsidee, einen durchdachten Plan und die ersten Kunden stehen Schlange – doch der Weg zur passenden Finanzierung fühlt sich oft an wie ein Hindernislauf. Banken schätzen Selbstständige traditionell etwas anders ein als Angestellte. Das hat nichts mit Misstrauen gegenüber Ihren Fähigkeiten zu tun, sondern liegt an den festen Risikomodellen der Banken, die auf Stabilität und Planbarkeit geeicht sind. Genau das, was im dynamischen Unternehmeralltag nicht immer gegeben ist.

Aber keine Sorge: Diese Hürden sind keine unüberwindbaren Mauern. Mit der richtigen Vorbereitung und dem Wissen, worauf Banken wirklich schauen, lassen sich die typischen Stolpersteine elegant umgehen. Der Schlüssel liegt darin, die Perspektive des Kreditgebers einzunehmen und ihm genau die Sicherheiten und Argumente an die Hand zu geben, die er für eine positive Entscheidung braucht. So machen Sie aus vermeintlichen Schwächen überzeugende Stärken und treten als verlässlicher Geschäftspartner auf Augenhöhe auf.

Das Dilemma der schwankenden Einkünfte

Die wohl bekannteste Hürde für Selbstständige ist das unregelmäßige Einkommen. Während Angestellte jeden Monat ein festes Gehalt bekommen, hängen Ihre Einnahmen von Projekten, Aufträgen oder der Saison ab. Einem umsatzstarken Monat kann auch mal ein schwächerer folgen. Für einen Bankberater, der in festen Rastern rechnet, signalisiert diese Schwankung ein höheres Risiko. Die entscheidende Frage für ihn lautet: Kann die Rate auch dann pünktlich gezahlt werden, wenn ein großer Kunde mal verspätet überweist?

Um diese Sorge aus dem Weg zu räumen, ist eine professionell aufbereitete Betriebswirtschaftliche Auswertung (BWA) Ihr schlagkräftigstes Argument. Eine BWA, die über einen längeren Zeitraum – idealerweise zwei bis drei Jahre – eine positive und im Kern stabile Gewinnentwicklung zeigt, beweist: Ihr Geschäftsmodell funktioniert und ist trotz Schwankungen nachhaltig profitabel.

Mein Tipp aus der Praxis: Reichen Sie nicht nur die nackten Zahlen ein. Ergänzen Sie Ihre Unterlagen mit einem kurzen Begleitschreiben, in dem Sie die Entwicklung plausibel erklären. Erläutern Sie, warum bestimmte Monate schwächer waren (z. B. wegen saisonaler Effekte im Weihnachtsgeschäft) und wie Sie zukünftige Einnahmen sichern. Das zeigt unternehmerischen Weitblick und dass Sie Ihr Geschäft fest im Griff haben.

Die aktuelle Lage am Kreditmarkt macht es nicht einfacher. Eine Analyse zeigt, dass nur 11 Prozent der kleinen Selbstständigen im dritten Quartal überhaupt Kreditgespräche führten, verglichen mit 26 Prozent in der Gesamtwirtschaft. Viele von ihnen gingen leer aus, da 45 Prozent die Vergabepraxis als restriktiv empfanden. Erfahren Sie mehr über die Hintergründe dieser Entwicklung beim VGSD.

Die Forderung nach einer langen Unternehmenshistorie

Viele Banken wünschen sich, dass ein Unternehmen seit mindestens zwei, oft sogar drei Jahren erfolgreich am Markt ist. Für Gründer und junge Unternehmen ist das eine enorme Hürde. Der Grund dafür ist nachvollziehbar: Die Bank will anhand von Zahlen aus der Vergangenheit sehen, dass Ihr Geschäftsmodell trägt und Sie sich bereits etabliert haben.

Doch auch hier können Sie aktiv gegensteuern:

- Ein überzeugender Businessplan: Ein detaillierter, realistischer und gut recherchierter Businessplan kann eine fehlende Historie ein Stück weit ausgleichen. Er muss glasklar aufzeigen, wie Sie Umsätze generieren und rentabel wirtschaften werden.

- Branchenerfahrung nachweisen: Haben Sie vor Ihrer Selbstständigkeit jahrelang in derselben Branche als Angestellter gearbeitet? Heben Sie das unbedingt hervor! Es untermauert Ihre Expertise und senkt das Risiko in den Augen der Bank.

- Eigenkapital einbringen: Eine solide Eigenkapitalquote ist ein starkes Signal. Sie zeigen damit, dass Sie selbst an Ihre Idee glauben und bereit sind, eigenes Risiko zu tragen. Ein guter Richtwert liegt oft bei 20 % bis 30 %.

Unsere Plattform hilft Ihnen dabei, genau die Anbieter zu finden, die auch für jüngere Unternehmen offen sind und deren Kriterien zu Ihnen passen.

Dieser Screenshot der Finanz-Fox Startseite zeigt den einfachen Einstieg in unseren Kreditvergleich, der speziell darauf ausgelegt ist, passende Angebote für Ihre individuelle Situation zu filtern.

Die Bedeutung einer sauberen SCHUFA-Auskunft

Für Selbstständige ist eine blitzsaubere SCHUFA-Auskunft noch entscheidender als für Angestellte, da sie eine der wenigen externen Prüfinstanzen für die Bonität ist. Ein negativer Eintrag führt hier fast immer zur sofortigen Ablehnung des Antrags.

Achten Sie daher penibel auf eine makellose Zahlungsmoral, sowohl geschäftlich als auch privat. Es lohnt sich, die eigene SCHUFA-Auskunft regelmäßig zu prüfen, um veraltete oder fehlerhafte Einträge umgehend korrigieren zu lassen. Gute Vorbereitung ist hier wirklich die halbe Miete.

Eine durchdachte Vorgehensweise beim Kreditantrag kann viele Türen öffnen. Lesen Sie dazu auch unsere Tipps und Tricks für einen erfolgreichen Kreditantrag, um Ihre Chancen weiter zu verbessern. Wenn Sie diese typischen Hürden kennen und sich gezielt darauf vorbereiten, treten Sie nicht als Bittsteller auf, sondern als kompetenter Verhandlungspartner, der sein Geschäft im Griff hat.

Was Sie für einen reibungslosen Antrag unbedingt zur Hand haben sollten

Stellen Sie sich vor, Sie reichen einen Kreditantrag ein, der unvollständig oder nachlässig vorbereitet ist. Das ist wie eine Bewerbung ohne Lebenslauf – die landet direkt im „Nein“-Stapel. Gerade für Selbstständige, deren finanzielle Lage für Banken oft ein Buch mit sieben Siegeln ist, sind lückenlose und aussagekräftige Unterlagen der absolute Schlüssel zum Erfolg. Sehen Sie Ihre Dokumente als Ihre finanzielle Visitenkarte: Sie zeigen der Bank auf den ersten Blick, dass hier ein verlässlicher Partner mit einem gesunden Geschäft sitzt.

Aber keine Sorge, das ist kein Hexenwerk. Mit der richtigen Vorbereitung und dem Wissen, welche Informationen die Bank aus welchem Papier zieht, können Sie den ganzen Prozess enorm beschleunigen. Es geht darum, proaktiv für Transparenz zu sorgen und dem Kreditgeber alle Puzzleteile für Ihre wirtschaftliche Leistungsfähigkeit auf dem Silbertablett zu servieren.

Ihre Checkliste: Die wichtigsten Nachweise im Überblick

Jedes einzelne Dokument erzählt ein Stück Ihrer unternehmerischen Geschichte. Zusammen ergeben sie das Gesamtbild, das die Bank für ihre Bonitätsprüfung braucht. Die folgenden Unterlagen sind dabei fast immer unverzichtbar:

- Einkommensteuerbescheide der letzten 2–3 Jahre: Das ist für die Bank der offizielle Beleg Ihres versteuerten Einkommens über einen längeren Zeitraum. Er zeigt nicht nur, wie hoch Ihr Gewinn war, sondern vor allem, wie konstant er ist.

- Aktuelle Betriebswirtschaftliche Auswertung (BWA): Die BWA, am besten frisch vom Steuerberater, ist wie ein aktueller Schnappschuss Ihres Geschäfts. Sie zeigt auf einen Blick, wie es um Ihre Umsätze und Kosten im laufenden Jahr bestellt ist.

- Einnahmen-Überschuss-Rechnung (EÜR): Viele Freiberufler nutzen die EÜR anstelle einer aufwendigen Bilanz. Sie stellt ganz einfach Ihre Einnahmen den Ausgaben gegenüber und ist die Basis für Ihre Steuererklärung.

- Kontoauszüge der letzten 3–6 Monate: Ja, die Bank will sowohl Ihre geschäftlichen als auch privaten Kontobewegungen sehen. Das gibt ihr wertvolle Einblicke in Ihren Cashflow, Ihre Zahlungsmoral und Ihren Lebensstandard.

Die saubere Zusammenstellung dieser Dokumente ist das A und O. Detaillierte Tipps zur Aufbereitung finden Sie auch in unserem Ratgeber über die wichtigsten Kreditdokumente für Ihren Antrag.

Ein gut vorbereiteter Antrag beweist mehr als nur Zahlen. Er signalisiert Professionalität und unternehmerische Sorgfalt. Nehmen Sie sich die Zeit, alles vollständig und übersichtlich zu präsentieren – das erspart lästige Rückfragen und macht von Anfang an einen guten Eindruck.

Warum jedes einzelne Dokument zählt

Malen wir uns ein Szenario aus: Ihre aktuelle BWA zeigt fantastische Gewinne für dieses Jahr. Gleichzeitig belegen die Steuerbescheide der Vorjahre ein solides, stetiges Wachstum. Diese Kombination ist für die Bank Gold wert. Sie signalisiert, dass Ihr Erfolg kein Strohfeuer ist, sondern auf einem nachhaltigen Geschäftsmodell fusst.

Für einen schnellen und positiven Bescheid sind vollständige und korrekte Papiere unerlässlich. Ein detaillierter Ratgeber zu den Bestandteilen des Jahresabschlusses für KMU kann Ihnen dabei helfen, sicherzustellen, dass Sie alle Finanzdokumente parat haben, die Banken und Kreditgeber sehen wollen.

Generell müssen Selbstständige oft höhere Hürden überwinden. Dazu gehören natürlich die Basics wie Volljährigkeit, ein deutscher Wohnsitz und eine saubere Schufa. Das Entscheidende ist aber immer der Nachweis der wirtschaftlichen Tragfähigkeit, der eben hauptsächlich über Steuerbescheide und die BWA läuft. Viele Banken verlangen zudem, dass Sie mindestens drei Jahre selbstständig sind.

Wenn Sie Ihre Unterlagen sorgfältig vorbereiten und verstehen, welche Geschichte sie der Bank erzählen, wird der Antragsprozess von einer lästigen Pflicht zu einer strategischen Chance. Sie beweisen damit Ihre finanzielle Stärke und Professionalität.

Mehr als nur der klassische firmenkredit: clevere alternativen für selbstständige

Klar, ein normaler Ratenkredit ist der bewährte Klassiker. Aber mal ehrlich: Er ist nicht immer die schlauste oder gar die einzige Lösung, wenn man als Selbstständiger Kapital braucht. Manchmal verlangt die unternehmerische Realität einfach nach einem kreativeren Weg. Zum Glück gibt es da draußen eine ganze Reihe strategischer Finanzierungsalternativen, die oft viel besser auf die Bedürfnisse von Freiberuflern und Unternehmern zugeschnitten sind.

Diese Optionen sind keine Notlösungen, sondern echte Profi-Werkzeuge im Finanzkoffer. Mit ihnen können Sie Kosten senken, Ihre Bonität aufpolieren oder sich den Zugang zu Geld verschaffen, der Ihnen über den traditionellen Weg vielleicht verwehrt bliebe. Es lohnt sich also definitiv, den Blick zu weiten und diese Möglichkeiten bei einem umfassenden Kreditvergleich für Selbstständige in Betracht zu ziehen.

Umschuldung: die finanzlast neu sortieren und senken

Viele Selbstständige kennen das: Der Kontokorrentkredit ist im Geschäftsalltag ein ständiger Begleiter – flexibel, aber leider auch verdammt teuer. Die Zinsen für ein überzogenes Geschäftskonto klettern schnell mal auf 12 % oder mehr. Oft kommen dazu noch alte, teure Kredite für frühere Anschaffungen. Genau hier liegt ein riesiges Sparpotenzial brach.

Eine Umschuldung ist da der Befreiungsschlag. Sie packt all diese teuren Verbindlichkeiten in einen einzigen, neuen Kredit, aber zu deutlich besseren Konditionen.

- Stellen Sie sich vor: Ein Fotograf ist mit seinem Geschäftskonto 8.000 € im Minus (bei 13 % Zins) und hat noch einen alten Kredit für seine Ausrüstung über 7.000 € laufen (zu 9 % Zins).

- Die Lösung: Er nimmt einen neuen Ratenkredit über 15.000 € auf, für den er nur noch 5,5 % effektiven Jahreszins zahlt. Damit löst er die beiden alten Schulden auf einen Schlag ab.

- Das Ergebnis: Seine monatliche Zinslast bricht förmlich ein. Er hat wieder eine feste, planbare Rate und gewinnt sofort den finanziellen Überblick zurück.

Eine Umschuldung ist weit mehr als nur ein neuer Kredit. Es ist ein strategischer Neustart. Sie setzen damit Liquidität frei, verbessern Ihre Bonität und holen sich die Kontrolle über Ihre Finanzen zurück.

Mit einem bürgen die eigene kreditwürdigkeit stärken

Gerade wenn man am Anfang steht oder die Unternehmenshistorie noch kurz ist, kann die Kreditsuche zur Geduldsprobe werden. Zögert die Bank, weil Sicherheiten fehlen oder die Ertragslage noch nicht ganz überzeugend ist? Dann kann eine zweite Person im Boot den entscheidenden Unterschied machen.

Dafür gibt es im Grunde zwei bewährte Wege:

- Der Bürge: Eine dritte Person, oft aus der Familie oder dem Freundeskreis, springt für Sie ein. Sie verpflichtet sich vertraglich, die Raten zu übernehmen, falls Sie ausfallen. Klar, dafür muss der Bürge eine Top-Bonität und ein stabiles Einkommen mitbringen.

- Der zweite Antragsteller: Hier nehmen Sie den Kredit nicht allein, sondern gemeinsam mit jemandem auf – zum Beispiel dem Ehepartner. Dann sind beide gleichberechtigte Kreditnehmer und haften gemeinsam. Das ist oft die stärkere Variante, weil die Bank das gesamte gemeinsame Einkommen als Basis für ihre Entscheidung nimmt.

Egal für welchen Weg Sie sich entscheiden: Absolute Transparenz und Vertrauen sind das A und O. Wer für Sie bürgt oder mit Ihnen einen Kredit aufnimmt, schultert eine enorme finanzielle Verantwortung. Aber die Chancen auf eine Zusage und deutlich bessere Zinsen steigen damit enorm.

Förderkredite: der turbo für gründer und investoren

Eine oft übersehene, aber unheimlich attraktive Alternative sind staatliche Förderkredite. Allen voran die der Kreditanstalt für Wiederaufbau (KfW). Diese Kredite sind genau dafür gemacht, Gründer, junge Firmen und etablierte Selbstständige bei wichtigen Investitionen zu unterstützen.

Die Vorteile liegen auf der Hand und sind wirklich nicht von schlechten Eltern:

- Unschlagbar günstige Zinsen: Die Zinssätze liegen oft meilenweit unter dem, was Geschäftsbanken verlangen.

- Tilgungsfreie Anlaufjahre: Gerade in der Startphase ist das Gold wert. Stellen Sie sich vor, Sie müssen in den ersten ein oder zwei Jahren nur die Zinsen zahlen, aber noch keine Tilgung. Das verschafft enorm Luft zum Atmen.

- Haftungsfreistellung für die Bank: In vielen Fällen übernimmt die KfW einen Teil des Risikos, falls der Kredit platzt. Das macht es für Ihre Hausbank natürlich viel leichter, „Ja“ zu sagen.

Der Weg zu einem Förderkredit führt fast immer über Ihre Hausbank, die den Antrag für Sie bei der Förderbank einreicht. Zugegeben, der Prozess ist etwas aufwendiger und ohne einen soliden Business- und Finanzplan geht hier nichts. Aber der Aufwand zahlt sich in den meisten Fällen mehr als aus. Auch eine Anschaffung wie ein neuer Firmenwagen kann über solche Programme finanziert werden. Ob sich dabei eher Leasing oder ein Autokredit die bessere Wahl ist, muss man natürlich im Einzelfall prüfen.

So klappt der digitale Kreditvergleich in vier einfachen Schritten

Genug der Theorie – wie läuft ein Kreditvergleich für Selbstständige heute in der Praxis ab? Vergessen Sie den alten Papierkram und endlose Banktermine. Der Weg zu Ihrer Finanzierung ist mittlerweile erstaunlich unkompliziert, schnell und vor allem transparent. Mit den passenden digitalen Tools finden Sie in wenigen Minuten heraus, welche Banken wirklich zu Ihnen und Ihrem Business passen.

Dieser kleine Fahrplan führt Sie in vier klaren Schritten durch den gesamten Prozess, von der ersten Überlegung bis zum fertigen Antrag. Ich zeige Ihnen, wie Sie sich mit ein paar Klicks einen kompletten Marktüberblick verschaffen, ohne dass Ihre Bonität darunter leidet. Das Ziel ist einfach: Sie sollen das Rüstzeug bekommen, um selbstbewusst und bestens informiert die richtige Entscheidung für Ihr Unternehmen zu treffen.

Schritt 1: Was brauchen Sie wirklich? Die Bedarfsanalyse

Am Anfang steht immer die eine Frage: Wofür genau und wie viel Geld brauchen Sie? Seien Sie hier so konkret wie möglich. Geht es um eine Investition in neue Technik, wollen Sie einen Liquiditätsengpass überbrücken oder einen teuren Altkredit ablösen? Eine klare Definition hilft enorm.

Diese Eckdaten – also Kreditsumme und die angedachte Laufzeit – tippen Sie dann direkt in einen digitalen Kreditrechner ein. Dazu kommen noch ein paar wenige Angaben zu Ihrer Selbstständigkeit. Meistens ist dieser erste Schritt in unter zwei Minuten erledigt und bildet die Basis für alles, was folgt.

Schritt 2: Der Marktcheck – SCHUFA-neutral und unverbindlich

Jetzt kommt der Clou, der moderne Kreditvergleiche so wertvoll macht. Nachdem Sie Ihre Daten eingegeben haben, startet im Hintergrund eine Konditionsanfrage bei einer Vielzahl von Banken. Das ist absolut SCHUFA-neutral und hat keinerlei negativen Einfluss auf Ihren Score. Garantiert.

Anders als bei einem direkten Kreditantrag bei Ihrer Hausbank wird hier nur abgeklopft, welche Konditionen für Sie überhaupt infrage kämen. Oft dauert es nur wenige Augenblicke, bis Sie eine erste, personalisierte Liste mit Angeboten vor sich haben, die schon grob auf Ihre finanzielle Lage zugeschnitten sind.

Die SCHUFA-Neutralität ist Ihr größter Trumpf. Sie können den Markt sondieren, Angebote einholen und vergleichen, ohne dass mehrfache Anfragen Ihre Kreditwürdigkeit beeinträchtigen. Das gibt Ihnen die Freiheit, ohne Risiko die beste Option zu finden.

Schritt 3: Die Details entscheiden – der genaue Vergleich

Sie halten nun eine Liste mit potenziellen Kreditangeboten in den Händen. Super! Jetzt geht es ans Eingemachte, nämlich an die Details, die wir uns vorher schon genau angesehen haben.

- Vergleichen Sie nicht nur die Zinsen, sondern immer den effektiven Jahreszins.

- Wie flexibel sind Sie bei Sondertilgungen? Ist das kostenlos möglich?

- Gibt es die Option für Ratenpausen, falls mal ein Monat nicht so gut läuft?

Suchen Sie sich das Angebot heraus, das nicht nur den niedrigsten Zins hat, sondern auch die Rahmenbedingungen bietet, die am besten zu Ihrem unternehmerischen Alltag passen.

Schritt 4: Alles digital – Unterlagen hochladen und abschließen

Haben Sie Ihren Favoriten gefunden, ist der Rest ein Kinderspiel. Die geforderten Unterlagen, also zum Beispiel Steuerbescheide und Ihre aktuelle BWA, laden Sie ganz bequem online hoch. Auch die Identitätsprüfung (meist per Video-Ident) und die Vertragsunterschrift (per qualifizierter elektronischer Signatur) erledigen Sie komplett digital von Ihrem Schreibtisch aus.

Dieser durchgängig digitale Ablauf spart unglaublich viel Zeit und Nerven. Statt tagelang auf die Post zu warten, ist der Antrag oft in weniger als einer Stunde unter Dach und Fach. So einfach und sicher kann der Weg zur passenden Finanzierung heute sein.

Häufige Fragen, die uns Selbstständige immer wieder stellen

Nachdem wir uns durch die Details von Zinsen, Unterlagen und Alternativen gekämpft haben, bleiben oft noch ein paar konkrete Fragen im Raum stehen. Kein Problem, die kennen wir nur zu gut. Hier habe ich die häufigsten Punkte zusammengetragen, die Selbstständigen wie Ihnen auf dem Herzen liegen, und liefere Ihnen klare, praxisnahe Antworten. So räumen wir die letzten Stolpersteine aus dem Weg, bevor Sie Ihre Entscheidung treffen.

Bekomme ich als Gründer überhaupt einen Kredit?

Kurz gesagt: Ja, aber es ist ein hartes Pflaster. Die meisten Hausbanken winken erst mal ab, denn sie wollen Bilanzen und BWAs aus mindestens zwei, oft sogar drei Geschäftsjahren sehen. Ohne diese Historie tun sie sich schwer, Ihr Risiko einzuschätzen.

Doch es gibt zum Glück andere Wege. Ein ganz heißer Tipp sind immer die staatlichen Förderkredite, allen voran die der KfW-Bank. Die sind genau dafür gemacht, Gründern unter die Arme zu greifen, oft mit unschlagbar günstigen Zinsen und einer tilgungsfreien Zeit zum Start. Das verschafft Ihnen die nötige Luft zum Atmen.

Auch einige moderne FinTechs oder spezialisierte Anbieter sind eine gute Anlaufstelle. Die schauen nicht nur auf die Vergangenheit, sondern bewerten Ihr Potenzial. Aber Achtung: Hier müssen Sie mit einem absolut wasserdichten Businessplan und am besten etwas Eigenkapital überzeugen.

Für Gründer zählt nur eins: der Businessplan. Das ist Ihre Bibel. Er muss glasklar zeigen, dass Sie Ihr Geschäft verstanden haben, Ihren Markt kennen und wie Sie realistisch Geld verdienen werden. Er ist der einzige Ersatz für fehlende Zahlen aus der Vergangenheit.

Zerschießt mir ein Kreditvergleich meinen SCHUFA-Score?

Diese Sorge höre ich ständig, aber ich kann Sie beruhigen: Ein professioneller Kreditvergleich für Selbstständige ist für Ihren SCHUFA-Score absolut ungefährlich. Der Trick liegt in der Art der Anfrage, die im Hintergrund läuft.

- Konditionsanfrage (SCHUFA-neutral): Wenn Sie online vergleichen, stellen die Plattformen genau diese Anfrage. Die Bank prüft nur ganz unverbindlich, ob Sie als Kunde infrage kommen und zu welchen Konditionen. Das ist wie Schaufenster-Shopping – es hinterlässt keine Spuren in Ihrer Akte.

- Kreditanfrage (Score-relevant): Richtig ernst wird es erst, wenn Sie sich für ein Angebot entscheiden und den Vertrag verbindlich beantragen. Diese Anfrage wird vermerkt. Wenn Sie das bei zehn Banken gleichzeitig machen, sieht das für die SCHUFA nach Panik aus und Ihr Score kann leiden.

Sie können also völlig entspannt verschiedene Angebote einholen und das Kleingedruckte studieren. Erst wenn Sie den Haken unter einen Antrag setzen, wird es offiziell.

Wie wichtig ist mein privates Einkommen wirklich?

Extrem wichtig. Bei Selbstständigen sehen Banken keine klare Trennlinie zwischen Firma und Person. Ihr geschäftlicher Erfolg und Ihre private finanzielle Disziplin sind für die Kreditgeber zwei Seiten derselben Medaille.

Die Bank rechnet knallhart durch: Was bleibt am Monatsende übrig, nachdem Miete, Lebenshaltungskosten, Versicherungen und alle geschäftlichen Ausgaben bezahlt sind? Dieser Betrag muss die Kreditrate locker decken. Ein sauberes Haushaltsbuch und ein guter privater SCHUFA-Score sind daher genauso entscheidend wie eine glänzende BWA. Ein zweites Einkommen, zum Beispiel von Ihrem Partner, ist da natürlich ein echter Joker und kann die Zusagechancen massiv erhöhen.

Bereit, die richtige Finanzierung für Ihr Business zu finden? Bei Finanz-Fox haben wir den Prozess für Selbstständige so einfach und transparent wie möglich gemacht – alles läuft digital. Finden Sie jetzt unverbindlich heraus, welche Konditionen wirklich zu Ihnen und Ihrem Vorhaben passen. Legen Sie das Fundament für Ihr nächstes großes Projekt. Jetzt Kreditangebote vergleichen.