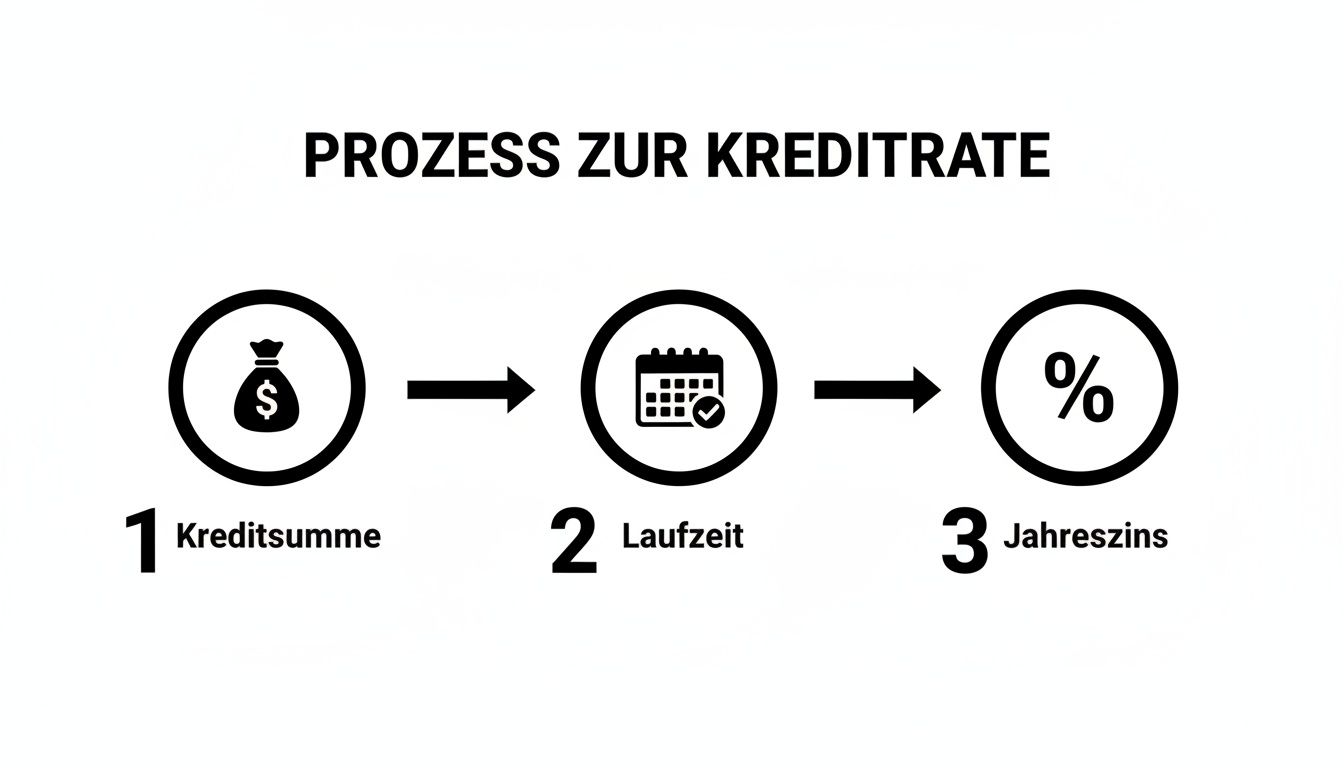

Die monatliche Kreditrate zu berechnen, ist zum Glück keine Raketenwissenschaft. Im Grunde genommen hängt alles von nur drei Faktoren ab: der Kreditsumme, der Laufzeit und dem effektiven Jahreszins. Wenn Sie diese drei Größen verstehen, haben Sie schon den wichtigsten Schritt zu einer soliden Finanzentscheidung gemacht.

Was ihre monatliche rate wirklich ausmacht

Bevor auch nur eine Unterschrift unter einen Kreditvertrag gesetzt wird, muss eines glasklar sein: Wie hoch ist die monatliche Belastung? Diese Rate fällt nicht vom Himmel, sondern ergibt sich aus dem Zusammenspiel von drei fundamentalen Bausteinen. Jeder einzelne davon hat einen direkten Einfluss darauf, was Sie am Ende des Monats zahlen – und wie teuer der Kredit insgesamt wird.

Wer hier den Durchblick hat, kann Angebote, egal ob von der SWK Bank oder Giromatch, wirklich miteinander vergleichen und eine kluge Entscheidung für die eigene finanzielle Situation treffen.

Die drei säulen der kreditberechnung

Letztendlich sind es immer diese drei Komponenten, die Ihre finanzielle Verpflichtung bestimmen:

- Kreditsumme (Nettodarlehensbetrag): Ganz einfach: Das ist der Betrag, den Sie sich von der Bank leihen. Je mehr Geld Sie aufnehmen, desto höher wird logischerweise auch die Rate, wenn die anderen Bedingungen gleich bleiben.

- Laufzeit: Das ist der Zeitraum, in dem Sie den Kredit zurückzahlen, normalerweise in Monaten angegeben. Eine längere Laufzeit lässt die monatliche Rate zwar schön klein aussehen, aber Vorsicht: Sie zahlen über die Jahre auch mehr Zinsen, was den Kredit insgesamt teurer macht.

- Effektiver Jahreszins: Diese Prozentzahl ist entscheidend. Sie zeigt die tatsächlichen jährlichen Kosten des Kredits an und beinhaltet oft mehr als nur den reinen Sollzins. Ein niedriger Effektivzins sollte immer Ihr oberstes Ziel sein.

Viele Leute machen den Fehler, nur auf eine möglichst niedrige Monatsrate zu schielen. Diese wird aber oft mit einer extrem langen Laufzeit erkauft, was den Kredit am Ende unnötig in die Höhe treibt.

Mit diesem Wissen sind Sie gut gewappnet. Es ist aber auch wichtig zu verstehen, wie externe Faktoren Ihre Konditionen beeinflussen. Erfahren Sie zum Beispiel, wie die SCHUFA die Kreditvergabe in Deutschland beeinflusst, denn ein guter Score kann Ihnen deutlich bessere Zinsen sichern.

Der deutsche Kreditmarkt ist riesig, was einen genauen Vergleich umso wichtiger macht. Das Volumen der Konsumentenkredite an private Haushalte in Deutschland kletterte bis Ende Dezember 2024 auf stattliche 197,3 Milliarden Euro. Dieser beeindruckende Wert zeigt, warum Vergleichsportale wie Kredit-Fuchs.de so wichtig sind, um im Angebotsdschungel die passenden Konditionen zu finden. Wer sich für die Zahlen interessiert, findet bei den Daten von Statista zum Kreditvolumen weitere Einblicke.

Die Annuitätenformel in der Praxis – so rechnen Sie richtig

Klar, ein Online-Rechner ist schnell und bequem. Aber wenn Sie wirklich verstehen wollen, wie Ihr Kredit tickt und wo die Kostenfallen lauern, lohnt sich ein Blick hinter die Kulissen. Die manuelle Berechnung Ihrer Kreditrate mag erst mal abschreckend wirken, ist aber der beste Weg, um Angebote nicht nur zu vergleichen, sondern wirklich zu durchschauen.

Packen wir es gemeinsam an und zerlegen die berüchtigte Annuitätenformel in ihre Einzelteile.

Die Formel verständlich erklärt

Auch wenn die Formel auf den ersten Blick wie höhere Mathematik aussieht, basiert sie auf drei einfachen Bausteinen, die wir schon kennen: Kreditsumme, Zinssatz und Laufzeit. Ihre Aufgabe ist es, eine monatliche Rate (die Annuität) zu berechnen, die über die gesamte Laufzeit gleich bleibt.

Der Clou dabei ist, wie sich diese Rate zusammensetzt. Mit jeder Zahlung verschiebt sich das Verhältnis: Am Anfang geht ein großer Teil für die Zinsen drauf, später fließt immer mehr Geld direkt in die Tilgung Ihrer Schulden.

Letztendlich sind es immer diese drei Hebel, an denen gedreht wird, um Ihre monatliche Belastung zu bestimmen.

Die Grafik macht es deutlich: Kreditsumme, Laufzeit und Jahreszins sind die zentralen Faktoren, die Ihre Rate formen. Ändert sich einer dieser Werte, ändert sich auch Ihre monatliche Zahlung.

Ein konkretes Beispiel aus dem Alltag

Stellen Sie sich vor, Sie haben Ihr Traumauto gefunden und brauchen dafür einen Kredit über 15.000 €. Ihre Bank macht Ihnen ein Angebot: 60 Monate Laufzeit (also 5 Jahre) bei einem effektiven Jahreszins von 4,5 %.

Um die monatliche Rate zu ermitteln, brauchen wir zuerst den monatlichen Zinssatz. Das ist schnell erledigt:

- Monatlicher Zinssatz: 4,5 % geteilt durch 12 Monate = 0,375 % (oder als Dezimalzahl 0,00375)

Setzen wir diesen Wert zusammen mit der Kreditsumme und der Laufzeit in die Annuitätenformel ein, spuckt sie für unser Beispiel eine monatliche Rate von 279,64 € aus.

Das ist der entscheidende Punkt: Am Anfang deckt ein Großteil dieser 279,64 € nur die Zinsen. Erst mit der Zeit, wenn die Restschuld sinkt, nimmt der Tilgungsanteil spürbar zu und Sie zahlen den Kredit immer schneller ab.

Der Tilgungsplan bringt Klarheit

Genau diese Verschiebung von Zins und Tilgung macht ein Tilgungsplan sichtbar. Er listet für jede einzelne Rate auf, wie viel Geld an die Bank geht (Zinsen) und wie viel tatsächlich Ihre Schulden reduziert (Tilgung).

Hier sehen Sie, wie das für unser Beispiel in den ersten Monaten aussieht:

Exemplarischer Tilgungsplan für einen 15.000 € Kredit

Diese Tabelle zeigt die Entwicklung von Zins- und Tilgungsanteil sowie der Restschuld für die ersten Monate eines Kredits über 15.000 € bei 4,5 % Zinsen und einer Laufzeit von 60 Monaten.

| Monat | Monatliche Rate | Zinsanteil | Tilgungsanteil | Restschuld |

|---|---|---|---|---|

| 1 | 279,64 € | 56,25 € | 223,39 € | 14.776,61 € |

| 2 | 279,64 € | 55,41 € | 224,23 € | 14.552,38 € |

| 3 | 279,64 € | 54,57 € | 225,07 € | 14.327,31 € |

| 4 | 279,64 € | 53,73 € | 225,91 € | 14.101,40 € |

Man erkennt sofort das Prinzip: Während die Rate stur bei 279,64 € bleibt, sinkt der Zinsanteil mit jedem Monat, und der Tilgungsanteil wächst im Gegenzug an. So wird die Restschuld immer kleiner, bis sie am Ende der Laufzeit bei null ankommt.

Dieses Wissen ist Gold wert, wenn Sie Angebote verschiedener Banken bewerten. Und falls Sie sich fragen, wie viel Kredit Sie sich überhaupt leisten können: In unserem Ratgeber zeigen wir Ihnen, wie Sie Ihren persönlichen Kreditrahmen berechnen.

Warum der effektive Jahreszins wirklich zählt

Wer Kredite vergleicht, dem springen oft zwei Begriffe ins Auge: der Sollzins und der Effektivzins. Banken werben gerne mit dem niedrigeren Sollzins, doch für Sie ist nur eine Zahl wirklich entscheidend: der effektive Jahreszins. Er ist der ehrliche, ungeschminkte Preis für Ihr geliehenes Geld.

Warum ist das so? Ganz einfach: Der Sollzins deckt nur die reinen Zinskosten für das Darlehen ab. Der effektive Jahreszins hingegen packt fast alle zusätzlichen Kosten mit obendrauf und zeigt Ihnen, was der Kredit am Ende wirklich kostet.

Was im Effektivzins alles steckt

Stellen Sie sich den Effektivzins wie einen „All-inclusive-Preis“ für Ihren Kredit vor. Der Gesetzgeber schreibt vor, dass Banken hier die meisten anfallenden Nebenkosten einrechnen müssen.

Dazu gehören zum Beispiel:

- Bearbeitungsgebühren: Werden heute seltener erhoben, aber es gibt sie noch.

- Kontoführungsgebühren: Manchmal fallen Kosten für das verpflichtende Kreditkonto an.

- Vermittlungsprovisionen: Falls ein Kreditvermittler involviert ist.

Genau diese Nebenkosten machen aus einem vermeintlich günstigen Angebot eine realistische und vor allem vergleichbare Größe. Wer seine monatliche Kreditrate so niedrig wie möglich halten will, sollte also immer zuerst auf den Effektivzins schauen.

Ein realistischer Vergleich zeigt die Wahrheit

Schauen wir uns mal zwei typische Angebote für einen 10.000 € Kredit an, um den Unterschied klarzumachen:

- Bank A: Lockt mit einem niedrigen Sollzins von 3,9 %, verlangt aber 200 € Bearbeitungsgebühr.

- Bank B: Bietet auf den ersten Blick einen höheren Effektivzins von 4,2 %, dafür aber komplett ohne Zusatzgebühren.

In diesem Fall würde der effektive Jahreszins von Bank A nach Einrechnung der Gebühr deutlich über dem von Bank B liegen. Was anfangs wie eine Ersparnis aussah, entpuppt sich als Kostenfalle. Deshalb ist es so wichtig, auf Portalen wie Kredit-Fuchs.de immer den Effektivzins als zentrales Kriterium für den Vergleich zu nutzen.

Ein Kreditangebot mit einem Sollzins von 3,5 % und versteckten Gebühren kann Sie am Ende mehr kosten als ein Angebot mit 3,8 % Effektivzins, bei dem alles inklusive ist. Vergleichen Sie daher niemals Äpfel mit Birnen – der Effektivzins ist der gemeinsame Nenner.

Wenn Sie tiefer in die Materie eintauchen möchten, erklärt unser Leitfaden zu Kreditzinsen in Deutschland die Unterschiede und ihre Auswirkungen im Detail.

Smarte strategien, um ihre kreditrate zu senken

Eine niedrigere Monatsrate verschafft Ihnen sofort mehr finanziellen Spielraum. Aber wie kommt man da am besten hin, ohne sich in komplizierten Verhandlungen zu verlieren? Glücklicherweise gibt es ein paar wirklich wirksame Hebel, mit denen Sie Ihre monatliche Belastung aktiv drücken können. Wenn Sie diese Kniffe kennen, können Sie nicht nur Ihre Rate berechnen, sondern sie auch gezielt optimieren.

Die wohl offensichtlichste Methode ist, die Laufzeit zu verlängern. Wenn Sie die Rückzahlung über mehr Monate strecken, sinkt natürlich die einzelne Rate. Aber Vorsicht: Das ist ein klassischer Kompromiss. Durch die längere Zinsbindung zahlen Sie am Ende insgesamt mehr Zinsen. Man tauscht also eine geringere monatliche Belastung gegen höhere Gesamtkosten.

Bonität aufpolieren und gemeinsam anfragen

Eine blitzsaubere Bonität ist Ihr Ticket zu den besten Zinsen am Markt. Bevor Sie überhaupt einen Antrag stellen, werfen Sie einen Blick in Ihre SCHUFA-Daten. Suchen Sie nach Fehlern und zahlen Sie kleine, offene Rechnungen. Manchmal können schon wenige Monate mit absolut pünktlichen Zahlungen Ihren Score spürbar verbessern und Ihnen die Tür zu deutlich günstigeren Konditionen öffnen.

Ein weiterer Hebel, der oft unterschätzt wird, ist ein zweiter Kreditnehmer. Wenn Sie den Antrag gemeinsam mit einem Partner stellen, der ebenfalls ein stabiles Einkommen hat, sehen Banken ein viel geringeres Risiko. Das Ergebnis? Oft dramatisch bessere Zinsen, was sich direkt in einer niedrigeren monatlichen Rate niederschlägt.

Aus der Praxis: Viele Banken werten einen gemeinsamen Antrag nicht nur als doppelte Sicherheit. Sie sehen darin auch ein Zeichen für eine stabile, planbare Lebenssituation. Das kann genau der entscheidende Punkt sein, um Top-Konditionen zu bekommen, die ein einzelner Antragsteller vielleicht nie erhalten hätte.

Bestehende kredite clever umschulden

Schleppen Sie noch einen oder mehrere teure Altkredite mit sich herum? Dann könnte eine Umschuldung wahre Wunder wirken. Die Idee ist einfach: Sie nehmen einen neuen, günstigeren Kredit auf, um damit die alten, teuren Verbindlichkeiten auf einen Schlag abzulösen.

Die Vorteile liegen klar auf der Hand:

- Niedrigerer Zinssatz: Sie sichern sich das oft viel günstigere aktuelle Zinsniveau.

- Nur noch eine Rate: Statt mehrere Raten an verschiedene Gläubiger zu überweisen, haben Sie nur noch eine einzige Zahlung. Das schafft enorm viel Übersicht.

- Weniger Belastung: Die niedrigere Rate sorgt sofort für mehr Luft in Ihrem Monatsbudget.

Spannend ist auch, dass sogar Ihr Wohnort einen Einfluss auf die Kredithöhe haben kann. In Deutschland gibt es da teils erhebliche Unterschiede: In Bayern liegt die durchschnittliche Rate bei stolzen 1.267,14 Euro, während es in Thüringen nur 870,25 Euro sind. Das hängt oft mit den höheren Lebenshaltungskosten und Immobilienpreisen zusammen, die größere Kreditsummen nötig machen.

Neben der Optimierung von Darlehen lohnt es sich auch, andere Finanzprodukte im Auge zu behalten. Finden Sie zum Beispiel heraus, wie Sie Kreditkartenkosten clever managen und sparen.

Ein gründlicher Kreditvergleich in Deutschland ist am Ende der beste Weg, um das volle Potenzial dieser Strategien auszuschöpfen und die Finanzierung zu finden, die wirklich zu Ihnen passt.

So finden Sie Ihren Kredit mit dem Rechner von Kredit-Fuchs.de

Genug der grauen Theorie um Formeln und Zinsarten – kommen wir zur Praxis. Der mit Abstand schnellste und einfachste Weg, Ihre persönliche Kreditrate zu ermitteln, führt über ein gutes Online-Tool. Statt den Taschenrechner zu zücken, nutzen wir ein Werkzeug, das Ihnen nicht nur eine Beispielrate ausspuckt, sondern in Sekunden einen echten Marktüberblick verschafft: den Kreditrechner von Kredit-Fuchs.de.

Der ganze Prozess ist erfreulich unkompliziert. Sie müssen kein Finanzprofi sein, um hier ein aussagekräftiges Ergebnis zu bekommen. Das Ziel ist klar: Ihnen eine verlässliche Basis für Ihre Finanzplanung zu geben, die auf echten, aktuellen Konditionen beruht.

In wenigen Schritten zur passenden Rate

Die Eingabemaske des Rechners ist bewusst schlank gehalten und fragt nur die drei entscheidenden Eckdaten ab, die wir bereits besprochen haben. Mit diesen Angaben kann das System im Hintergrund eine Konditionsanfrage bei einer Vielzahl von Banken simulieren – ganz unverbindlich für Sie.

Hier sehen Sie, wo Sie Ihre Wunschdaten eintragen:

Wie Sie sehen, reichen Kreditsumme, Laufzeit und Verwendungszweck völlig aus, um den Vergleich zu starten. Der Verwendungszweck ist dabei übrigens ein echter Geheimtipp. Banken bieten für konkrete Vorhaben wie ein Auto oder eine Modernisierung oft deutlich bessere Zinsen an als für einen Kredit zur freien Verfügung.

Der entscheidende Vorteil gegenüber einer reinen Formel-Berechnung? Sie erhalten nicht nur einen theoretischen Wert. Stattdessen sehen Sie eine Auswahl an maßgeschneiderten Angeboten von verschiedenen Banken. Der Rechner liefert Ihnen realistische Konditionen, die auf Ihren Daten basieren, und lockt nicht mit unrealistischen Schaufensterzinsen.

Der größte Unterschied zur reinen Formelrechnung liegt darin, dass ein guter Online-Rechner im nächsten Schritt Ihre persönliche Bonität berücksichtigt. Er liefert Ihnen also nicht nur eine mathematisch korrekte Rate, sondern eine, die für Sie persönlich wirklich relevant ist.

Wenn Sie bereit sind, konkrete und vergleichbare Angebote zu sehen, können Sie direkt loslegen. Der Kreditrechner von Kredit-Fuchs.de ist der schnellste Weg zu einer fundierten Finanzentscheidung.

Ein letzter Gedanke: Machen Sie Ihr Wissen zu Geld

Sie haben es geschafft. Die Formeln sind entziffert, der Unterschied zwischen Soll- und Effektivzins ist klar, und Sie kennen die Stellschrauben, um Ihre monatliche Belastung aktiv zu senken. Das ist mehr als nur trockene Theorie – es ist die Grundlage für kluge Finanzentscheidungen und letztlich für Ihre finanzielle Unabhängigkeit.

Der entscheidende Moment ist jetzt gekommen: die Umsetzung. Setzen Sie Ihr neues Wissen ein. Hinterfragen Sie Angebote, vergleichen Sie kritisch und lassen Sie sich nicht vom erstbesten Lockangebot blenden. Ein sorgfältiger, transparenter Kreditvergleich ist kein Luxus, sondern ein Muss.

Ein optimierter Kredit ist nicht nur eine Erleichterung für Ihr Budget. Jeder Euro, den Sie bei der Rate sparen, ist Kapital, das für Sie arbeiten kann – sei es in Aktien, ETFs oder anderen Investments. Wer zum Beispiel in Immobilien investieren möchte, muss unbedingt den Cashflow von Immobilien berechnen können. Und dabei spielt die Höhe Ihrer Kreditrate eine zentrale Rolle.

Sind Sie bereit, die Finanzierung zu finden, die wirklich zu Ihnen passt? Vergleichen Sie jetzt kostenlos und unverbindlich Angebote und sichern Sie sich die optimale Rate für Ihr Vorhaben.

Jetzt Ihre individuelle Kreditrate berechnen auf Kredit-Fuchs.de

Häufig gestellte Fragen (FAQ)

Was ist der Unterschied zwischen Sollzins und Effektivzins?

Der Sollzins (auch Nominalzins) ist der reine Zinssatz, den die Bank für das Verleihen des Geldes verlangt. Der effektive Jahreszins ist hingegen der "All-inclusive-Preis": Er enthält neben dem Sollzins auch die meisten Nebenkosten wie Bearbeitungsgebühren oder Kontoführungsgebühren. Für einen echten Vergleich von Kreditangeboten ist daher immer der Effektivzins entscheidend.

Wie beeinflusst die Laufzeit meine monatliche Rate?

Die Laufzeit ist einer der größten Hebel. Eine längere Laufzeit führt zu einer niedrigeren monatlichen Rate, was die Belastung pro Monat reduziert. Aber Vorsicht: Weil Sie länger Zinsen zahlen, steigen die Gesamtkosten des Kredits deutlich an. Eine kürzere Laufzeit bedeutet höhere Monatsraten, aber Sie sind schneller schuldenfrei und sparen insgesamt Zinskosten.

Kann ich meine monatliche Rate nachträglich ändern?

Eine einmal vereinbarte Rate ist in der Regel für die gesamte Laufzeit festgeschrieben. Eine Reduzierung ist meist nur durch eine Umschuldung möglich, bei der Sie den alten Kredit durch einen neuen, günstigeren ablösen. Viele moderne Kreditverträge erlauben jedoch kostenlose Sondertilgungen. Damit können Sie die Laufzeit verkürzen und Zinskosten sparen, auch wenn die Rate selbst gleich bleibt.

Ist eine Konditionsanfrage über einen Online-Rechner schlecht für meine SCHUFA?

Nein, absolut nicht. Eine Anfrage über einen Vergleichsrechner wie den von Kredit-Fuchs.de ist eine reine Konditionsanfrage. Diese ist SCHUFA-neutral, wird also nicht als harter Kreditanfrage-Merkmal gespeichert und hat keinen negativen Einfluss auf Ihren Score. Sie können also bedenkenlos verschiedene Szenarien durchspielen.

1.168 Antworten

prednisone 2.5 mg: buy prednisone no prescription – prednisone 40mg

prednisone prices: generic prednisone tablets – online order prednisone

ремонт мембранной кровли

шумоизоляция автомобиля

legit canadian pharmacy: canadianpharmacyworld – canadian pharmacy com

https://northaccessrx.com/depression-treatments.html# canada online pharmacy

canadian pharmacy meds review: NorthAccess Rx – canadian world pharmacy

Paw Trust Meds: pet rx – Paw Trust Meds

Global India Pharmacy: online pharmacy india – india online pharmacy

https://globalindiapharmacy.shop/# Global India Pharmacy

https://northaccessrx.shop/# reputable canadian online pharmacy

Global India Pharmacy: Global India Pharmacy – cheapest online pharmacy india

Paw Trust Meds: Paw Trust Meds – Paw Trust Meds

https://globalindiapharmacy.shop/# india online pharmacy

Global India Pharmacy: cheapest online pharmacy india – Global India Pharmacy

Paw Trust Meds: discount pet meds – Paw Trust Meds

my canadian pharmacy: canadian pharmacy no rx needed – canadian online pharmacy

http://northaccessrx.com/# canadian pharmacy phone number

https://northaccessrx.com/# medication canadian pharmacy

best canadian pharmacy online: NorthAccess Rx – canadian pharmacy in canada

Global India Pharmacy: buy prescription drugs from india – india pharmacy

canadian neighbor pharmacy: canadian drug stores – canadian pharmacy meds

шумоизоляция автомобиля Москва https://shumoizolyaciya-avtomobilya-moskva-1.ru

https://northaccessrx.com/canadian-pharmacy-rating.html# canadian valley pharmacy

Global India Pharmacy: Global India Pharmacy – Global India Pharmacy

Paw Trust Meds: Paw Trust Meds – Paw Trust Meds

http://globalindiapharmacy.com/# Global India Pharmacy

canadian online drugs: NorthAccess Rx – canadian pharmacy cheap

buy prescription drugs from india: india pharmacy – online shopping pharmacy india

top 10 online pharmacy in india: pharmacy website india – world pharmacy india

http://pawtrustmeds.com/# pet meds official website

vet pharmacy: Paw Trust Meds – pet med

vipps approved canadian online pharmacy: canada cloud pharmacy – safe canadian pharmacy

https://northaccessrx.shop/# certified canadian international pharmacy

Paw Trust Meds: Paw Trust Meds – Paw Trust Meds

Global India Pharmacy: india pharmacy mail order – top 10 online pharmacy in india

http://pawtrustmeds.com/# Paw Trust Meds

Global India Pharmacy: top 10 pharmacies in india – top online pharmacy india

best online canadian pharmacy: NorthAccess Rx – canadian pharmacy victoza

indian pharmacies safe: top 10 online pharmacy in india – india pharmacy

canadian compounding pharmacy: online canadian pharmacy review – legitimate canadian pharmacy

certified canadian international pharmacy: canadian pharmacy sarasota – canadian drug prices

шумоизоляция автомобиля цена

Paw Trust Meds: Paw Trust Meds – Paw Trust Meds

https://pawtrustmeds.com/# Paw Trust Meds

pet rx: Paw Trust Meds – Paw Trust Meds

india online pharmacy: mail order pharmacy india – top online pharmacy india

india pharmacy: online pharmacy india – Global India Pharmacy

Global India Pharmacy: п»їlegitimate online pharmacies india – Global India Pharmacy

Global India Pharmacy: top 10 pharmacies in india – Global India Pharmacy

Global India Pharmacy: indian pharmacies safe – Global India Pharmacy

world pharmacy india: indianpharmacy com – india online pharmacy

https://globalindiapharmacy.shop/# top 10 online pharmacy in india

canadadrugpharmacy com: best online canadian pharmacy – legitimate canadian pharmacy online

canadian pharmacy world: NorthAccess Rx – northwest pharmacy canada

http://globalindiapharmacy.com/# Global India Pharmacy

canadian pharmacy online: northwest pharmacy canada – canadian pharmacy checker

Online medicine order: Global India Pharmacy – Global India Pharmacy

best online canadian pharmacy: canadian pharmacy mall – legitimate canadian pharmacy

CoreBlue Health: viagra canada – Viagra generic over the counter

VeritasCare VeritasCare VeritasCare

canadian pharmacy in canada: canadian neighbor pharmacy – canadian pharmacy meds

https://veritascarepharm.com/# VeritasCare

https://civicmeds.shop/# best canadian pharmacy for cialis

Viagra tablet online: Generic Viagra for sale – CoreBlue Health

sildenafil online CoreBlue Health sildenafil 50 mg price

best online pharmacy for viagra: canada pharmacy 24h – best european online pharmacy

проверенный источник

recommended canadian pharmacies: international online pharmacy – canadian pharmacy world coupon

VeritasCare VeritasCare VeritasCare

http://veritascarepharm.com/# Generic Cialis price

VeritasCare: Cialis without a doctor prescription – Cheap Cialis

Viagra tablet online: cheapest viagra – CoreBlue Health

https://corebluehealth.shop/# CoreBlue Health

Cialis over the counter Cialis over the counter VeritasCare

Cialis 20mg price in USA: VeritasCare – VeritasCare

https://civicmeds.com/# canadian pharmacy no prescription

canadian world pharmacy: cheapest online pharmacy india – cheapest pharmacy for prescription drugs

cialis for sale Buy Tadalafil 20mg VeritasCare

top mail order pharmacies: the pharmacy – professional pharmacy

Buy Tadalafil 5mg: VeritasCare – VeritasCare

canadian world pharmacy good pharmacy canada discount pharmacy

cheapest pharmacy: CivicMeds – safe online pharmacy

https://veritascarepharm.shop/# VeritasCare

https://veritascarepharm.com/# VeritasCare

online canadian pharmacy: internet pharmacy manitoba – 24 hr pharmacy

Viagra tablet online viagra canada CoreBlue Health

https://www.b-uchet.ru/forum/messages/forum23/topic6134/message137935/?result=reply#message137935 полное руководство

VeritasCare: Cialis 20mg price – VeritasCare

CoreBlue Health: CoreBlue Health – Cheap generic Viagra

http://civicmeds.com/# canadian online pharmacy no prescription

VeritasCare VeritasCare Tadalafil Tablet

Viagra generic over the counter: Generic Viagra for sale – Sildenafil Citrate Tablets 100mg

VeritasCare: VeritasCare – Tadalafil price

VeritasCare Cialis over the counter Cialis 20mg price

http://corebluehealth.com/# CoreBlue Health

online pharmacy india: CivicMeds – canadian pharmacy world

https://civicmeds.shop/# rxpharmacycoupons

bitcoin pharmacy online: CivicMeds – pharmacy coupons

indian pharmacy canadian pharmacy world coupon canadian pharmacy scam

CoreBlue Health: CoreBlue Health – Viagra online price

viagra without prescription: cheapest viagra – CoreBlue Health

Cheap Cialis VeritasCare VeritasCare

http://corebluehealth.com/# CoreBlue Health

VeritasCare: VeritasCare – VeritasCare

https://veritascarepharm.shop/# Cialis 20mg price in USA

VeritasCare: Cialis 20mg price in USA – Buy Tadalafil 10mg

best rogue online pharmacy global pharmacy online pharmacy weight loss

canadian pharmacy drugs online: CivicMeds – canada pharmacy coupon

https://civicmeds.shop/# pharmacy website

canadian pharmacy cialis: canadian pharmacy world coupons – reputable canadian online pharmacy

indian pharmacy paypal: CivicMeds – canadian pharmacy 24h com safe

https://corebluehealth.com/# CoreBlue Health

CoreBlue Health CoreBlue Health CoreBlue Health

Sildenafil 100mg price: CoreBlue Health – CoreBlue Health

https://civicmeds.shop/# your pharmacy online

CoreBlue Health: CoreBlue Health – CoreBlue Health

cheapest cialis VeritasCare VeritasCare

CoreBlue Health: order viagra – CoreBlue Health

VeritasCare: Buy Cialis online – VeritasCare

https://civicmeds.com/# online pharmacy europe

http://civicmeds.com/# cross border pharmacy canada

viagra canada CoreBlue Health Buy generic 100mg Viagra online

Generic Cialis price: VeritasCare – VeritasCare

CoreBlue Health: generic sildenafil – Viagra generic over the counter

Cialis 20mg price VeritasCare VeritasCare

order viagra: Cheap generic Viagra – CoreBlue Health

https://corebluehealth.com/# CoreBlue Health

VeritasCare: VeritasCare – buy cialis pill

mexican pharmacies online drugs CivicMeds rxpharmacycoupons

http://corebluehealth.com/# Viagra online price

cheapest pharmacy for prescriptions: CivicMeds – drugs from canada

Cheap Cialis: Tadalafil Tablet – VeritasCare

buy Viagra over the counter viagra without prescription Sildenafil Citrate Tablets 100mg

VeritasCare: VeritasCare – VeritasCare

professional pharmacy: CivicMeds – canadian online pharmacy no prescription

Cheap Sildenafil 100mg CoreBlue Health CoreBlue Health

Viagra tablet online: cheapest viagra – CoreBlue Health

http://corebluehealth.com/# CoreBlue Health

Buy Viagra online cheap: CoreBlue Health – CoreBlue Health

Cialis 20mg price in USA Tadalafil Tablet VeritasCare

online canadian pharmacy coupon: canadian pharmacy victoza – online pharmacy

Generic Viagra online: CoreBlue Health – CoreBlue Health

no rx needed pharmacy online canadian pharmacy coupon canada drugs reviews

Buy Cialis online: VeritasCare – VeritasCare

Cialis without a doctor prescription: Cialis 20mg price in USA – VeritasCare

CoreBlue Health Viagra without a doctor prescription Canada CoreBlue Health

https://civicmeds.shop/# online pharmacy price checker

online pharmacy price checker: CivicMeds – medical mall pharmacy

reputable overseas online pharmacies: canadian online pharmacy no prescription – australia online pharmacy free shipping

generic sildenafil CoreBlue Health Cheapest Sildenafil online

buy cialis pill: VeritasCare – cheapest cialis

us pharmacy: canadian pharmacy meds – canadian pharmacy coupon code

italian pharmacy online CivicMeds pharmacy online australia free shipping

http://veritascarepharm.com/# buy cialis pill

canadian pharmacy store cyprus online pharmacy reputable canadian online pharmacy

https://civicmeds.com/# no rx needed pharmacy

no rx needed pharmacy pharmacy drugs wholesale pharmacy

VeritasCare buy cialis pill Buy Cialis online

https://civicmeds.shop/# wholesale pharmacy

buy Viagra over the counter CoreBlue Health CoreBlue Health

http://civicmeds.com/# legit online pharmacy

Generic Cialis price Cheap Cialis п»їcialis generic

http://civicmeds.com/# good pharmacy

п»їcialis generic VeritasCare Cheap Cialis

canadian pharmacy uk delivery CivicMeds uk pharmacy no prescription

https://veritascarepharm.shop/# VeritasCare

Viagra generic over the counter CoreBlue Health CoreBlue Health

https://corebluehealth.com/# viagra canada

https://veritascarepharm.com/# VeritasCare

VeritasCare: VeritasCare – Buy Tadalafil 5mg

VeritasCare Tadalafil price VeritasCare

cheapest viagra: viagra canada – generic sildenafil

Generic Viagra online buy Viagra online Generic Viagra for sale

https://veritascarepharm.com/# Cialis 20mg price in USA

Viagra without a doctor prescription Canada: CoreBlue Health – CoreBlue Health

VeritasCare VeritasCare Generic Tadalafil 20mg price

online pharmacy non prescription drugs: CivicMeds – economy pharmacy

http://corebluehealth.com/# CoreBlue Health

http://corebluehealth.com/# CoreBlue Health

canadian pharmacy viagra safe canadian pharmacies no prescription pharmacy paypal

Tadalafil price: Cialis 20mg price in USA – Generic Cialis without a doctor prescription

Viagra online price sildenafil 50 mg price Buy Viagra online cheap

https://dubai-villas-sale.com villa property for sale dubai

http://veritascarepharm.com/# VeritasCare

CoreBlue Health: cheapest viagra – Order Viagra 50 mg online

CoreBlue Health CoreBlue Health CoreBlue Health

online pharmacy com: CivicMeds – 24 hr pharmacy near me

CoreBlue Health CoreBlue Health CoreBlue Health

http://corebluehealth.com/# Cheap Viagra 100mg

https://corebluehealth.shop/# CoreBlue Health

Viagra tablet online: sildenafil over the counter – buy Viagra online

CoreBlue Health CoreBlue Health sildenafil online

pin up pin up casino

пин ап пин ап казахстан

https://pinupazz.top/ pin up casino

pin up pin-up online casino

https://pin-up-kz.space/ пин ап казахстан

https://pinupazz.top/ pin up

https://pin-up-kz.space/ пин ап казахстан

pin up pin up

https://pinupaz.online/ pin up

https://pinupaz.online/ pin up az

пин ап пин ап казахстан

pin up pin up

https://pinupaz.online/ pin up

пин ап пин ап казино

https://pinupazz.top/ pin-up online casino

https://pin-up-kz.space/ пин ап казино

https://pinupaz.online/ pin-up oyunu

https://pinupaz.online/ pin up casino

https://pin-up-kz.space/ пин ап казино

https://pinupazz.top/ pin up az

pin up pin-up online casino

пин ап пин ап казино kz

pin-up pin up casino

http://steadymedspharmacy.com/# SteadyMeds

SteadyMeds pharmacy: SteadyMeds – SteadyMeds

overseas pharmacy no prescription: india online pharmacy – online pharmacy no rx

http://steadymedspharmacy.com/# pharmstore canada

AccessBridge AccessBridge AccessBridge

AccessBridge Pharmacy: purple pharmacy mexico – AccessBridge Pharmacy

https://accessbridgepharmacy.shop/# medicine from mexico

pharmacy mexico online: online pharmacy mexico – AccessBridge

AccessBridge Pharmacy: AccessBridge Pharmacy – mexican rx

https://steadymedspharmacy.com/# SteadyMeds

legit online pharmacy: top online pharmacy india – international pharmacy

overseas pharmacy no prescription: india pharmacy mail order – pharmacy order online

medicine mexico AccessBridge Pharmacy best mexican online pharmacy

http://steadymedspharmacy.com/# canadian discount pharmacy

SteadyMeds pharmacy: SteadyMeds – online canadian pharmacy review

buy drugs from canada: canadian pharmacy in canada – SteadyMeds pharmacy

http://steadymedspharmacy.com/# SteadyMeds

online pharmacy no prescription needed: FormuLine Pharmacy – safe online pharmacies

https://formulinepharmacy.shop/# us pharmacy no prescription

safe online pharmacies: FormuLine Pharmacy – new pharmacy online

https://steadymedspharmacy.com/# canadian drug pharmacy

AccessBridge Pharmacy mexipharmacy reviews AccessBridge

SteadyMeds pharmacy: canadian pharmacy oxycodone – SteadyMeds

https://steadymedspharmacy.shop/# SteadyMeds pharmacy

online mexican pharmacies: mexican pharmacy that ships to the us – AccessBridge Pharmacy

online pharmacies: FormuLine Pharmacy – pharmacy order online

http://formulinepharmacy.com/# foreign online pharmacy

SteadyMeds: onlinecanadianpharmacy 24 – SteadyMeds

the canadian pharmacy canada drugs online reviews global pharmacy canada

http://steadymedspharmacy.com/# canadian pharmacy tampa

no prescription pharmacy paypal: india online pharmacy – top online pharmacy

https://steadymedspharmacy.com/# SteadyMeds

my canadian pharmacy review: SteadyMeds – canada drug pharmacy

http://accessbridgepharmacy.com/# AccessBridge

overseas online pharmacy: FormuLine Pharmacy – online pharmacy without scripts

AccessBridge Pharmacy: AccessBridge Pharmacy – AccessBridge Pharmacy

legal online pharmacy india pharmacy safe online pharmacies

https://steadymedspharmacy.shop/# SteadyMeds pharmacy

https://accessbridgepharmacy.com/# best pharmacy in mexico

п»їinternational drug mart: mail order pharmacy india – best rx pharmacy online

https://formulinepharmacy.shop/# reputable online pharmacy no prescription

buy online medicine: FormuLine Pharmacy – secure medical online pharmacy

legit canadian pharmacy: reputable canadian pharmacy – SteadyMeds

http://steadymedspharmacy.com/# SteadyMeds pharmacy

https://steadymedspharmacy.shop/# canadapharmacyonline

mexican pharmacies online drugs AccessBridge Pharmacy AccessBridge

AccessBridge Pharmacy: AccessBridge – AccessBridge Pharmacy

no script pharmacy: FormuLine Pharmacy – online drugs order

http://steadymedspharmacy.com/# canada pharmacy store

https://steadymedspharmacy.shop/# SteadyMeds pharmacy

SteadyMeds pharmacy: canadian pharmacy no rx needed – SteadyMeds

https://formulinepharmacy.shop/# no prescription needed pharmacy

SteadyMeds pharmacy: SteadyMeds – SteadyMeds

AccessBridge Pharmacy: AccessBridge Pharmacy – AccessBridge Pharmacy

https://formulinepharmacy.com/# trustworthy online pharmacy

progreso mexico pharmacy online is mexipharmacy legit AccessBridge

https://accessbridgepharmacy.com/# purple pharmacy mexico

my canadian pharmacy rx: canada drugs – SteadyMeds pharmacy

AccessBridge Pharmacy: mexican rx – can i buy meds from mexico online

https://steadymedspharmacy.com/# canadian pharmacy ed medications

https://accessbridgepharmacy.shop/# AccessBridge Pharmacy

pharmacy com canada: escrow pharmacy canada – SteadyMeds

http://formulinepharmacy.com/# legit online pharmacy

AccessBridge: AccessBridge Pharmacy – AccessBridge

progreso mexico pharmacy online pharmacys in mexico mexico rx

https://steadymedspharmacy.com/# SteadyMeds

canada pharmacy online: canadian online pharmacy reviews – SteadyMeds

AccessBridge Pharmacy: AccessBridge – AccessBridge

https://formulinepharmacy.shop/# pharmacy order online

п»їinternational drug mart: FormuLine Pharmacy – online pharmacy

AccessBridge: mexico pharmacies – AccessBridge

https://accessbridgepharmacy.com/# mexico online pharmacy

SteadyMeds pharmacy SteadyMeds pharmacy SteadyMeds pharmacy

AccessBridge: AccessBridge Pharmacy – AccessBridge Pharmacy

п»їmexican pharmacy: AccessBridge Pharmacy – AccessBridge Pharmacy

https://accessbridgepharmacy.shop/# AccessBridge

trustworthy online pharmacy: buy medicines online in india – overseas online pharmacy

best online pharmacy: FormuLine Pharmacy – us pharmacy no prescription

http://steadymedspharmacy.com/# canadian valley pharmacy

SteadyMeds SteadyMeds SteadyMeds

no prescription needed pharmacy: FormuLine Pharmacy – legit online pharmacy

overseas pharmacy no prescription: FormuLine Pharmacy – legitimate online pharmacy

AccessBridge: AccessBridge Pharmacy – AccessBridge

http://edmedscoupon.com/# ed online pharmacy

Pet Canada Direct: pet meds official website – online pet pharmacy

pharmacy no prescription required https://edmedscoupon.com/# what is the cheapest ed medication

http://pharmrate.com/# Pharm Rate

Pharm Rate: online drugs order – Pharm Rate

Pharm Rate Pharm Rate express scripts mail order pharmacy

https://edmedscoupon.com/# get ed prescription online

pet prescriptions online: Pet Canada Direct – Pet Canada Direct

online pharmacy without prescription http://edmedscoupon.com/# online erectile dysfunction prescription

http://pharmrate.com/# Pharm Rate

pharmacy no prescription required: new pharmacy online – Pharm Rate

buying erectile dysfunction pills online Ed Meds Coupon legal online pharmacies in the us

no script pharmacy https://petcanadadirect.shop/# vet pharmacy

https://pharmrate.shop/# Pharm Rate

dog prescriptions online: Pet Canada Direct – pet prescriptions online

http://petcanadadirect.com/# Pet Canada Direct

what is the cheapest ed medication: Ed Meds Coupon – shop medicine online

Pet Canada Direct pet meds online Pet Canada Direct

pharmacy no prescription required http://petcanadadirect.com/# best pet rx

http://pharmrate.com/# worldwide pharmacy online

pet meds for dogs: Pet Canada Direct – Pet Canada Direct

http://pharmrate.com/# Pharm Rate

online pharmacies http://pharmrate.com/# Pharm Rate

Pharm Rate: Pharm Rate – Pharm Rate

п»їinternational drug mart foreign online pharmacy Pharm Rate

https://pharmrate.shop/# Pharm Rate

Pet Canada Direct: Pet Canada Direct – Pet Canada Direct

reputable online pharmacy no prescription https://petcanadadirect.com/# discount pet meds

https://petcanadadirect.shop/# vet pharmacy online

Pharm Rate: no script pharmacy – Pharm Rate

Pet Canada Direct pet meds online Pet Canada Direct

http://edmedscoupon.com/# cheap ed drugs

pet meds for dogs: discount pet meds – pet pharmacy online

top-rated online pharmacies http://petcanadadirect.com/# online pet pharmacy

https://edmedscoupon.com/# erectile dysfunction online prescription

pet pharmacy: vet pharmacy – Pet Canada Direct

ivermectin where to buy for humans stromectol reviews where to buy stromectol

https://semaglutide.life/# how long does rybelsus take to work for weight loss

https://antibiotics.cheap/# over the counter antibiotics

benefits of semaglutide: where can i get semaglutide – online pharmacy no prescription

https://semaglutide.life/# what is rybelsus prescribed for

stromectol reviews: ivermectin 50 – stromectol 3mg

https://antibiotics.cheap/# over the counter antibiotics

semaglutide diarrhea how long does it last semaglutide life is rybelsus insulin

https://semaglutide.life/# rybelsus indication

stromectol reviews: stromectol reviews – ivermectin buy online

https://semaglutide.life/# dosage for semaglutide

https://stromectol.reviews/# stromectol online pharmacy

stromectol tablets: stromectol order – ivermectin syrup

buy ivermectin nz ivermectin pills stromectol reviews

https://stromectol.reviews/# ivermectin buy online

antibiotics cheap: over the counter antibiotics pills – antibiotics cheap

https://semaglutide.life/# rybelsus pills

antibiotics drugs: buy antibiotics online – antibiotics cheap

https://antibiotics.cheap/# antibiotics cheap

rybelsus vs farxiga semaglutide life active ingredient in rybelsus

antibiotics cheap: over the counter antibiotics – over the counter antibiotics

https://antibiotics.cheap/# over the counter antibiotics

https://semaglutide.life/# rybelsus medicine

stromectol 3mg cost: stromectol tablet 3 mg – stromectol uk buy

over the counter antibiotics: antibiotics cheap – over the counter antibiotics

https://stromectol.reviews/# buy stromectol pills

https://semaglutide.life/# can i take rybelsus after eating

stromectol reviews: stromectol reviews – ivermectin 2mg

https://antibiotics.cheap/# over the counter antibiotics

ivermectin generic stromectol reviews stromectol reviews

https://stromectol.reviews/# stromectol reviews

https://antibiotics.cheap/# buy antibiotics from canada

https://semaglutide.life/# semaglutide face

stromectol reviews: stromectol reviews – ivermectin 400 mg brands

stromectol reviews stromectol 6 mg tablet ivermectin brand

https://stromectol.reviews/# ivermectin eye drops

https://antibiotics.cheap/# over the counter antibiotics

over the counter antibiotics: otc medicine – antibiotics cheap

https://semaglutide.life/# max dose rybelsus

stromectol reviews: stromectol tablets uk – stromectol reviews

https://antibiotics.cheap/# antibiotics for uti over the counter

best place to get semaglutide online where do you inject semaglutide fda rybelsus

https://semaglutide.life/# semaglutide dosage chart units

ivermectin 6 mg tablets: ivermectin 3mg – stromectol reviews

https://semaglutide.life/# rybelsus recall

stromectol reviews: stromectol reviews – stromectol reviews

https://stromectol.reviews/# stromectol reviews

stromectol reviews: ivermectin coronavirus – stromectol otc

injectable semaglutide semaglutide and heartburn rybelsus availability

https://stromectol.reviews/# ivermectin 1 cream

antibiotics cheap: antibiotics cheap – antibiotics cheap

https://semaglutide.life/# semaglutide in mexico

https://semaglutide.life/# pcos semaglutide

antibiotics cheap: over the counter antibiotics – antibiotics cheap

can you drink on semaglutide saxenda vs rybelsus types of semaglutide

https://stromectol.reviews/# stromectol reviews

https://semaglutide.life/# semaglutide weight loss near me

what is better semaglutide or tirzepatide: semaglutide life – overseas online pharmacy

https://antibiotics.cheap/# antibiotics cheap

generic antibiotics online pharmacy: buy antibiotics from india – online antibiotics

https://stromectol.reviews/# buy stromectol online

antibiotics cheap over the counter antibiotics over the counter antibiotics

https://stromectol.reviews/# generic ivermectin cream

stromectol reviews: ivermectin stromectol – stromectol reviews

https://antibiotics.cheap/# antibiotics cheap

is ozempic semaglutide: semaglutide life – online pharmacies

https://stromectol.reviews/# stromectol buy

why am i not losing weight on semaglutide can rybelsus cause depression rybelsus reddit weight loss

https://antibiotics.cheap/# over the counter antibiotics

rybelsus 7: semaglutide life – online pharmacy no prescription needed

https://semaglutide.life/# oral semaglutide

buy antibiotics from india: buy amoxicillin antibiotic – over the counter antibiotics

Canadian Tabs Canadian Tabs Canadian Tabs

http://canadiantabs.com/# canada pharmacy 24h

cheapest online pharmacy india: Indian Meds Delivery – reliable online pharmacy

http://canadiantabs.com/# pharmacy com canada

best online pharmacy india: Indian Meds Delivery – reputable overseas online pharmacies

https://mexicanpharm.com/# good online mexican pharmacy

canadian pharmacy scam: ed meds online canada – reliable canadian online pharmacy

https://canadiantabs.com/# ordering drugs from canada

Online medicine home delivery Indian Meds Delivery overseas pharmacy no prescription

indian pharmacy online: Online medicine order – no rx needed pharmacy

http://indianmedsdelivery.com/# top online pharmacy india

Canadian Tabs: Canadian Tabs – my canadian pharmacy reviews

http://canadiantabs.com/# canadian pharmacy antibiotics

https://canadiantabs.com/# Canadian Tabs

online mexico pharmacy п»їmexican pharmacy order antibiotics from mexico

canada rx pharmacy world: best canadian online pharmacy – Canadian Tabs

https://canadiantabs.xyz/# canadian pharmacy antibiotics

Mexican Pharm: Mexican Pharm – Mexican Pharm

http://mexicanpharm.com/# progreso, mexico pharmacy online

https://mexicanpharm.xyz/# purple pharmacy mexico

Canadian Tabs: canada pharmacy online – reliable canadian pharmacy

reputable indian pharmacies: Indian Meds Delivery – online pharmacies

http://mexicanpharm.com/# Mexican Pharm

legitimate canadian pharmacy real canadian pharmacy Canadian Tabs

https://indianmedsdelivery.xyz/# buy medicines online in india

india pharmacy mail order: best online pharmacy india – online pharmacy no prescription needed

http://mexicanpharm.com/# mexican rx

Mexican Pharm: п»їmexican pharmacy – pharmacia mexico

https://canadiantabs.xyz/# canadian pharmacy

http://indianmedsdelivery.com/# buy medicines online in india

Mexican Pharm mexican medicine store Mexican Pharm

pharma mexicana: pharmacy mexico – Mexican Pharm

https://mexicanpharm.xyz/# mexican pharmacy online medications

Canadian Tabs: legit canadian pharmacy online – Canadian Tabs

http://indianmedsdelivery.com/# indian pharmacy paypal

http://indianmedsdelivery.com/# buy prescription drugs from india

indian pharmacies safe: mail order pharmacy india – top online pharmacy

online pharmacy india Indian Meds Delivery reputable overseas online pharmacies

buy online medicine: Online Pharm First – reliable online pharmacy

http://ivermectinfirst.com/# ivermectin 50 mg

https://onlinepharmfirst.shop/# legitimate online pharmacy

ivermectin brand name: Ivermectin First – ivermectin oral 0 8

https://onlinepharmfirst.shop/# pharmacy websites

Ivermectin First Ivermectin First ivermectin 200mg

http://onlinepharmfirst.com/# best mail order pharmacy

pet meds for dogs: Vet Pharm First – Vet Pharm First

http://vetpharmfirst.com/# Vet Pharm First

online vet pharmacy: Vet Pharm First – discount pet meds

https://onlinepharmfirst.shop/# buy drugs online

best online pharmacy no prescription online pharmacy no prescription legitimate online pharmacy

https://onlinepharmfirst.shop/# new pharmacy online

medicine online: Online Pharm First – best rx pharmacy online

http://vetpharmfirst.com/# Vet Pharm First

ivermectin 5: Ivermectin First – stromectol 3 mg tablets price

https://vetpharmfirst.com/# Vet Pharm First

https://onlinepharmfirst.shop/# us pharmacy no prescription

overseas pharmacy no prescription online drugs order п»їinternational drug mart

best mail order pharmacy: best online pharmacy – overseas online pharmacy

https://vetpharmfirst.shop/# online vet pharmacy

no script pharmacy: trusted online pharmacy – top online pharmacy

Vet Pharm First: pet prescriptions online – Vet Pharm First

http://onlinepharmfirst.com/# top-rated online pharmacies

Ivermectin First: ivermectin 1 cream generic – Ivermectin First

https://vetpharmfirst.shop/# vet pharmacy online

vet pharmacy Vet Pharm First best pet rx

reliable online pharmacy: foreign online pharmacy – medicine online order

https://onlinepharmfirst.shop/# п»їinternational drug mart

online pharmacy discount code: Online Pharm First – best online pharmacy

https://ivermectinfirst.shop/# stromectol 15 mg

cost of ivermectin pill: Ivermectin First – ivermectin 1 cream generic

http://ivermectinfirst.com/# Ivermectin First

ivermectin coronavirus ivermectin buy online Ivermectin First

dog prescriptions online online pet pharmacy pet meds online

no prescription needed pharmacy: Online Pharm First – no prescription needed pharmacy

http://ivermectinfirst.com/# Ivermectin First

Vet Pharm First: Vet Pharm First – Vet Pharm First

https://vetpharmfirst.com/# online pet pharmacy

pet pharmacy online canada pet meds dog medicine

Ivermectin First stromectol liquid cost of stromectol medication

ivermectin 2ml: ivermectin ebay – ivermectin 6

https://ivermectinfirst.shop/# Ivermectin First

Ivermectin First: ivermectin 3mg – stromectol tab 3mg

http://vetpharmfirst.com/# online vet pharmacy

pet med pet pharmacy online pet pharmacy online

stromectol prices: stromectol – Ivermectin First

https://vetpharmfirst.shop/# Vet Pharm First

buy stromectol buy ivermectin canada stromectol cost

discount pet meds Vet Pharm First pet pharmacy online

п»їdog medication online: Vet Pharm First – Vet Pharm First

https://ivermectinfirst.shop/# Ivermectin First

http://vetpharmfirst.com/# best pet rx

Ivermectin First: ivermectin cream – stromectol 12mg

best pet rx Vet Pharm First pet pharmacy online

https://onlinepharmfirst.com/# us pharmacy no prescription

buy online medicine: Online Pharm First – trusted online pharmacy

Ivermectin First Ivermectin First ivermectin 9 mg

https://ivermectinfirst.com/# ivermectin tablets uk

legal online pharmacy: Online Pharm First – pharmacy online

discount pet meds Vet Pharm First pet med

https://viagra.onl/# generic sildenafil

can you take rybelsus if you are not diabetic how often do you take semaglutide us pharmacy no prescription

https://viagra.onl/# sildenafil 50 mg price

sublingual semaglutide how does compounded semaglutide work new pharmacy online

rybelsus without insurance rybelsus starting dose side effects of rybelsus

generic sildenafil Cheap generic Viagra online cheap viagra

https://viagra.onl/# Sildenafil Citrate Tablets 100mg

what size needle for semaglutide semaglutide insurance coverage pharmacy websites

https://cialis.sbs/# Tadalafil price

what is a semaglutide injection how does rybelsus work no script pharmacy

sildenafil 50 mg price Viagra generic over the counter generic sildenafil

https://cialis.sbs/# Tadalafil Tablet

how much weight can you lose with rybelsus reddit rybelsus online pharmacy no rx

Cheap generic Viagra generic sildenafil Generic Viagra for sale

https://viagra.onl/# over the counter sildenafil

what happens when you stop taking semaglutide semaglutide generic cost п»їinternational drug mart

Cialis over the counter Cialis over the counter Generic Tadalafil 20mg price

https://viagra.onl/# generic sildenafil

rybelsus name rybelsus moa overseas pharmacy no prescription

Generic Cialis without a doctor prescription Cialis 20mg price in USA Tadalafil Tablet

https://rybelsus.pro/# semaglutide doses

semaglutide weight loss clinic near me how long does semaglutide last in fridge medicine online

https://viagra.onl/# Viagra generic over the counter

has rybelsus been discontinued semaglutide glp 1 best mail order pharmacy

viagra canada Cheapest Sildenafil online Viagra online price

Generic Cialis price Tadalafil price Generic Tadalafil 20mg price

https://rybelsus.pro/# best place to get semaglutide

Cialis 20mg price cialis generic Cialis without a doctor prescription

over the counter sildenafil Sildenafil 100mg price over the counter sildenafil

https://viagra.onl/# order viagra

cheapest viagra viagra canada Generic Viagra online

buy cialis pill Generic Cialis without a doctor prescription Buy Tadalafil 20mg

https://viagra.onl/# buy Viagra over the counter

cialis generic Buy Tadalafil 10mg Cheap Cialis

Cialis without a doctor prescription buy cialis pill Cialis 20mg price

https://cialis.sbs/# Buy Cialis online

sildenafil over the counter Cheapest Sildenafil online viagra canada

best price for viagra 100mg Generic Viagra online Sildenafil 100mg price

rybelsus in mexico semaglutide injection site reaction buy drugs online

https://cialis.sbs/# Buy Tadalafil 10mg

Cialis over the counter Cialis 20mg price in USA Generic Cialis without a doctor prescription

https://cialis.sbs/# Generic Tadalafil 20mg price

https://viagra.onl/# Cheapest Sildenafil online

compounded semaglutide before and after how long does semaglutide last pharmacy order online

Cheap Cialis Cialis 20mg price in USA Buy Cialis online

cialis for sale Cialis without a doctor prescription Generic Cialis price

https://rybelsus.pro/# rybelsus vs zepbound

buy cialis pill cialis for sale cialis for sale

Sildenafil Citrate Tablets 100mg buy viagra here buy viagra here

https://cialis.sbs/# Buy Tadalafil 5mg

semaglutide compounded near me rybelsus generic name online drugs order

https://cialis.sbs/# Buy Tadalafil 20mg

Generic Cialis price Cialis over the counter Generic Cialis without a doctor prescription

https://bestbetgiris.online# pusulabet

https://casivipgiris.site# bahiscasino güncel giriş

pusulabet resmi pusulabet güncel

Viagra online price viagra without prescription Cheapest Sildenafil online

https://casivipgiris.site# bahiscasino resmi

bahiscasino giris: bahiscasino güncel giriş

cheap canadian pharmacy online: canadian pharmacy meds – Easy Canada Meds

Easy Mex Meds pharmacys in mexico pharmacia mexico

Easy Mex Meds: Easy Mex Meds – medicine mexico

https://easyindiameds.shop/# indian pharmacy paypal

mexican medicine: Easy Mex Meds – farmacia mexicana en linea

mexican medicine store best pharmacy in mexico best mexican pharmacy

Easy Mex Meds: Easy Mex Meds – Easy Mex Meds

legitimate canadian pharmacy: canadian pharmacy drugs online – canadian drug stores

pharmacy website india Easy India Meds online drugs order

mexico online pharmacy: affordable pharmacy – mexico pharmacy order online

Easy Mex Meds: order medicine from mexico – reputable mexican pharmacy

https://easyindiameds.shop/# top online pharmacy india

Easy Mex Meds Easy Mex Meds mexican pharmacies that ship

Easy Canada Meds: pharmacy com canada – my canadian pharmacy

india pharmacy mail order buy prescription drugs from india online pharmacy discount code

Easy Mex Meds: online pharmacy mexico – Easy Mex Meds

buy prescription drugs from india: indian pharmacy online – pharmacy websites

Easy Canada Meds online canadian pharmacy review Easy Canada Meds

mexico medication: Easy Mex Meds – mexican online pharmacy

http://easycanadameds.com/# legit canadian pharmacy

Easy Canada Meds: canadian pharmacy online ship to usa – canada drugstore pharmacy rx

Easy Canada Meds Easy Canada Meds Easy Canada Meds

Easy Mex Meds: Easy Mex Meds – farmacias online usa

legit canadian pharmacy: canadian valley pharmacy – canadian pharmacy 365

best india pharmacy Easy India Meds worldwide pharmacy online

https://easyindiameds.shop/# indianpharmacy com

is mexipharmacy legit: Easy Mex Meds – Easy Mex Meds

online canadian pharmacy: canadianpharmacy com – Easy Canada Meds

best india pharmacy Easy India Meds no script pharmacy

Easy Mex Meds: Easy Mex Meds – Easy Mex Meds

Easy Mex Meds: mexican pharmacy online medications – medication in mexico

Easy Canada Meds Easy Canada Meds Easy Canada Meds

Easy Mex Meds: phentermine in mexico pharmacy – pharmacy mexico city

Easy Mex Meds: medication in mexico – medications can i buy mexico

prescription drugs canada buy online Easy Canada Meds pharmacy rx world canada

https://easymexmeds.com/# best online mexican pharmacy

Easy Mex Meds: mexican meds – mexican meds

Easy Canada Meds onlinecanadianpharmacy 24 Easy Canada Meds

Easy Mex Meds: mexican medicine – mexican drugstore

mexican pharmacy that ships to the us medicine from mexico Easy Mex Meds

Easy Canada Meds: 77 canadian pharmacy – canadian pharmacy 24h com safe

reputable canadian online pharmacies canadian pharmacy phone number vipps approved canadian online pharmacy

https://easycanadameds.shop/# reliable canadian pharmacy reviews

Online medicine order: cheapest online pharmacy india – pharmacy order online

india online pharmacy Easy India Meds pharmacy order online

Easy Mex Meds: Easy Mex Meds – Easy Mex Meds

cheapest online pharmacy india Easy India Meds overseas online pharmacy

Easy Mex Meds: Easy Mex Meds – Easy Mex Meds

canadian pharmacy 24 canada pharmacy store trusted canadian pharmacy

https://easycanadameds.com/# Easy Canada Meds

online canadian drugstore: Easy Canada Meds – legitimate canadian pharmacies

п»їlegitimate online pharmacies india buy medicines online in india reliable online pharmacy

top 10 pharmacies in india: online shopping pharmacy india – medicine online order

Easy Canada Meds canadian drug Easy Canada Meds

http://easyindiameds.com/# cheapest online pharmacy india

indian pharmacies safe mail order pharmacy india trustworthy online pharmacy

Easy Canada Meds: Easy Canada Meds – canada online pharmacy

best pharmacy in mexico medication in mexico Easy Mex Meds

Easy Mex Meds: п»їmexican pharmacy – mexi pharmacy

mexico rx mexico pharmacy order online the purple pharmacy mexico

Easy Canada Meds: Easy Canada Meds – canadian pharmacy meds

http://easycanadameds.com/# Easy Canada Meds

Easy Mex Meds Easy Mex Meds Easy Mex Meds

pharmacy website india: Easy India Meds – online pharmacies

mexicanrxpharm best online mexican pharmacy Easy Mex Meds

mail order pharmacy india: Easy India Meds – best rx pharmacy online

https://easycanadameds.com/# legal canadian pharmacy online

Online medicine order Easy India Meds buy online medicine

Easy Mex Meds: mexico city pharmacy – meds from mexico

mexican medicine store: Easy Mex Meds – Easy Mex Meds

Easy Mex Meds mexico farmacia Easy Mex Meds

pharmacy canadian: canadian compounding pharmacy – canadianpharmacyworld com

Easy Canada Meds canadian pharmacy checker canadian pharmacies online

https://easyindiameds.shop/# top 10 pharmacies in india

mexico drug store: Easy Mex Meds – mexico drug store online

Easy Canada Meds: canadian pharmacy 24 – cheap canadian pharmacy online

Easy Canada Meds pharmacy com canada canadian pharmacies

india online pharmacy: mail order pharmacy india – overseas online pharmacy

canadian drug pharmacy: Easy Canada Meds – Easy Canada Meds

indian pharmacy online reputable indian pharmacies safe online pharmacies

Easy Mex Meds: Easy Mex Meds – Easy Mex Meds

http://easycanadameds.com/# legal canadian pharmacy online

indian pharmacy: buy prescription drugs from india – online pharmacy

india online pharmacy top 10 pharmacies in india online pharmacy without scripts

northern pharmacy canada: pharmacy wholesalers canada – legitimate canadian pharmacy online

canadian mail order pharmacy: adderall canadian pharmacy – canadianpharmacymeds

https://freshpharm24.com/ best online pharmacy no prescription

Fresh Pharm 24 online pharmacy no prescription

cialis legal online pharmacies in the us

https://freshpharm24.com/product/cialis pharmacy order online

Fresh Pharm no script pharmacy

pharmacy medicine online

https://freshpharm24.com/product/priligy worldwide pharmacy online

generic viagra best rx pharmacy online

Fresh Pharm best online pharmacy

Fresh Pharm online pharmacy discount code

Fresh Pharm 24 medstore online pharmacy

https://freshpharm24.com/ foreign online pharmacy

generic lipitor trusted online pharmacy

https://freshpharm24.com/ legal online pharmacy

Fresh Pharm 24 overseas online pharmacy

https://freshpharm24.com/product/norvasc legit online pharmacy

levothroid fresh pharm medstore online pharmacy

pharmacy fresh pharm top online pharmacy

Fresh Pharm best online pharmacy no prescription

https://freshpharm24.com/ safe online pharmacies

https://freshpharm24.com/product/viagra online pharmacy no rx

pharmacy top-rated online pharmacies

stendra pharmacy no prescription required

https://freshpharm24.com/ best rx pharmacy online

pharmacy fresh pharm top-rated online pharmacies

generic levothroid reliable online pharmacy

https://freshpharm24.com/product/stendra worldwide pharmacy

Fresh Pharm top-rated online pharmacies

https://freshpharm24.com/product/cialis buy online medicine

Fresh Pharm 24 top-rated online pharmacies

https://freshpharm24.com/product/cialis medstore online pharmacy

pharmacy best rx pharmacy online

https://freshpharm24.com/product/lipitor international pharmacy

levothroid fresh pharm legal online pharmacy

Fresh Pharm medicine online order

https://freshpharm24.com/product/priligy no script pharmacy

pharmacy fresh pharm online pharmacy no prescription

https://freshpharm24.com/ online drugs order

https://stromectolvip.com/# ivermectin 3mg tablets

https://sildenafilvip.com/# cheapest viagra

Tadalafil price Cialis over the counter cheapest cialis

http://stromectolvip.com/# buy ivermectin cream

ivermectin iv stromectol cvs where to buy stromectol online

stromectol 6 mg tablet stromectol Vip stromectol medication

https://cialisvip.com/# Cialis Vip

buy Viagra over the counter buy Viagra online sildenafil online

https://cialisvip.online/# Generic Cialis without a doctor prescription

http://sildenafilvip.com/# Sildenafil Vip

order viagra order viagra Cheapest Sildenafil online

п»їcialis generic Cialis Vip Buy Tadalafil 5mg

Buy Tadalafil 10mg Cialis Vip п»їcialis generic

http://sildenafilvip.com/# Sildenafil Vip

ivermectin human stromectol Vip stromectol oral

https://sildenafilvip.shop/# Sildenafil Vip

ivermectin canada stromectol Vip ivermectin 3mg tablets

http://stromectolvip.com/# cost of ivermectin

http://stromectolvip.com/# ivermectin cream

cialis for sale Buy Tadalafil 10mg Buy Tadalafil 20mg

https://stromectolvip.online/# stromectol ivermectin tablets

http://sildenafilvip.com/# Sildenafil Vip

buy ivermectin pills stromectol Vip ivermectin 1 cream

http://sildenafilvip.com/# viagra without prescription

https://stromectolvip.online/# ivermectin price uk

Cialis over the counter Cialis Vip Tadalafil price

http://sildenafilvip.com/# Generic Viagra for sale

http://sildenafilvip.com/# Sildenafil Citrate Tablets 100mg

Generic Cialis price Cialis Vip Generic Cialis price

https://stromectolvip.online/# ivermectin canada

buy ivermectin stromectol Vip stromectol liquid

http://stromectolvip.com/# stromectol covid 19

Cheap generic Viagra online Sildenafil Vip Order Viagra 50 mg online

п»їcialis generic Cialis over the counter cialis for sale

https://stromectolvip.com/# ivermectin cost

Cheap Sildenafil 100mg cheapest viagra buy viagra here

https://sildenafilvip.shop/# best price for viagra 100mg

viagra canada Generic Viagra for sale Order Viagra 50 mg online

https://sildenafilvip.shop/# sildenafil online

Viagra online price Sildenafil Vip cheapest viagra

where to buy ivermectin stromectol Vip ivermectin price usa

http://sildenafilvip.com/# Sildenafil Vip

viagra without prescription Sildenafil Vip Cheapest Sildenafil online

http://cialisvip.com/# Cialis Vip

Generic Cialis price Buy Tadalafil 5mg Cialis 20mg price in USA

https://sildenafilvip.com/# sildenafil 50 mg price

ivermectin price buy ivermectin cream ivermectin price

п»їcialis generic Cialis Vip Buy Tadalafil 10mg

https://stromectolvip.com/# ivermectin generic cream

Tadalafil Tablet Cialis Vip Buy Tadalafil 5mg

https://sildenafilvip.com/# Sildenafil Vip

viagra canada buy Viagra over the counter Order Viagra 50 mg online

https://stromectolvip.online/# ivermectin oral 0 8

Cheap Viagra 100mg Generic Viagra online Generic Viagra for sale

https://cialisvip.com/# Generic Tadalafil 20mg price

Buy Tadalafil 5mg Buy Tadalafil 10mg Cialis 20mg price

https://cialisvip.com/# Cialis Vip

sildenafil 50 mg price Generic Viagra for sale Cheapest Sildenafil online

rybelsus mechanism of action glp-1 drugs for weight loss rybelsus administration

https://victopharm.com/# trustworthy online pharmacy

generic semaglutide glp-1 drugs over the counter rybelsus 7 mg price

rybelsus anxiety glp-1 tirzepatide vs semaglutide weight loss

https://victopharm.com/# overseas pharmacy no prescription

pharmacy no prescription required Victo Pharm online pharmacy discount code

glp-1 LiraglutideGlp1 generic liraglutide

http://semaglutideglp1.com/# rybelsus acid reflux

liraglutide LiraglutideGlp1 liraglutide otc

https://liraglutideglp1.com/# glp 1

top online pharmacy Victo Pharm no rx needed pharmacy

semaglutide conversion chart glp-1 drugs for weight loss semaglutide stomach paralysis

victoza delivery LiraglutideGlp1 glp 1

https://victopharm.shop/# legal online pharmacy

rybelsus 14 mg precio walmart glp-1 drugs for weight loss semaglutida rybelsus

semaglutide nyc semaglutide glp1 rybelsus effectiveness for weight loss

https://semaglutideglp1.com/# does rybelsus cause dizziness

can rybelsus cause depression semaglutide glp1 rybelsus how to get

https://semaglutideglp1.shop/# semaglutide 2.5 mg

can you buy rybelsus over the counter semaglutide glp1 does rybelsus work

reputable overseas online pharmacies Victo Pharm pharmacy online

semaglutide injection dose semaglutide vs phentermine can i take berberine and semaglutide together

victoza weight loss LiraglutideGlp1 buy victoza

https://liraglutideglp1.shop/# victoza generic

best online pharmacy international pharmacy online pharmacy without prescription

buy compounded semaglutide online glp-1 drugs for weight loss why is rybelsus not as popular?

https://liraglutideglp1.shop/# п»їbuy liraglutide

п»їbuy liraglutide LiraglutideGlp1 п»їbuy liraglutide

semaglutide brand name who makes ozempic and rybelsus 2.5 mg semaglutide

no script pharmacy trusted online pharmacy international pharmacy

https://urohealthdaily.com/dosage-guide/# best price for viagra 100mg

Order Viagra 50 mg online buy viagra here – Buy generic 100mg Viagra online

Viagra online price UroHealth Daily – buy Viagra online

Cheap generic Viagra online UroHealth Daily – Buy generic 100mg Viagra online

Sildenafil Citrate Tablets 100mg UroHealth Daily – viagra without prescription

viagra canada UroHealth Daily – Viagra without a doctor prescription Canada

Cheapest Sildenafil online UroHealth Daily Viagra generic over the counter

over the counter sildenafil UroHealth Daily – Cheap generic Viagra

http://urohealthdaily.com/# viagra without prescription

Buy Viagra online cheap UroHealth Daily – Sildenafil 100mg price

sildenafil online UroHealth Daily – viagra without prescription

Generic Viagra online UroHealth Daily – Cheapest Sildenafil online

Cheap generic Viagra Buy generic 100mg Viagra online – Sildenafil 100mg price

https://urohealthdaily.shop/# over the counter sildenafil

Cheap Sildenafil 100mg buy Viagra online best price for viagra 100mg

sildenafil over the counter UroHealth Daily – Viagra online price

Generic Viagra for sale UroHealth Daily – buy Viagra over the counter

Generic Viagra online UroHealth Daily – sildenafil 50 mg price

cheap viagra Cheap Sildenafil 100mg – best price for viagra 100mg

Cheap Viagra 100mg generic sildenafil – over the counter sildenafil

viagra canada Cheap Viagra 100mg – over the counter sildenafil

Cheap generic Viagra online UroHealth Daily – sildenafil 50 mg price

over the counter sildenafil sildenafil over the counter – Viagra tablet online

viagra canada UroHealth Daily – viagra canada

Viagra tablet online Cheapest Sildenafil online Sildenafil Citrate Tablets 100mg

Sildenafil Citrate Tablets 100mg UroHealth Daily – Cheap Sildenafil 100mg

Viagra online price UroHealth Daily – viagra without prescription

sildenafil online UroHealth Daily – Viagra without a doctor prescription Canada

buy cialis pill MensRxGuide – Generic Cialis price

buy cialis pill http://mensrxguide.org/# Cialis over the counter

Generic Tadalafil 20mg price cialis for sale Tadalafil price

Cialis over the counter cheapest cialis – Tadalafil Tablet

https://mensrxguide.org/# Buy Tadalafil 5mg

Buy Cialis online Cialis 20mg price in USA – Buy Tadalafil 20mg

Generic Cialis price http://mensrxguide.org/# Cialis 20mg price

Cialis 20mg price MensRxGuide – п»їcialis generic

cialis for sale MensRxGuide – cialis for sale

Cialis 20mg price MensRxGuide Cialis 20mg price

Buy Tadalafil 5mg MensRxGuide – Cialis 20mg price in USA

Generic Cialis price cialis for sale – Generic Cialis without a doctor prescription

https://mensrxguide.org/# Cheap Cialis

Tadalafil price http://mensrxguide.org/# Cialis 20mg price

Cialis 20mg price in USA MensRxGuide – Generic Cialis without a doctor prescription

Generic Cialis price Buy Tadalafil 20mg – Buy Tadalafil 20mg

https://mensrxguide.org/# Buy Tadalafil 20mg

Cheap Cialis buy cialis pill – Cialis over the counter

Cialis over the counter Cialis over the counter – Cialis without a doctor prescription

cheapest cialis https://mensrxguide.org/# Buy Tadalafil 20mg

п»їcialis generic MensRxGuide – Buy Tadalafil 5mg

п»їcialis generic MensRxGuide – Tadalafil price

https://mensrxguide.org/# Buy Tadalafil 20mg

Cheap Cialis http://mensrxguide.org/# Buy Tadalafil 5mg

Buy Tadalafil 5mg MensRxGuide – Generic Cialis without a doctor prescription

buy cialis pill MensRxGuide – Buy Tadalafil 5mg

glp 1 AMRI

semaglutide https://usobesityscience.org/tirzepatide-analysis/ liraglutide

otc semaglutide Advancing Clinical Research in Metabolic Health and Weight Management

cheap victoza tirzepatide

American Metabolic Research Institute semaglutide burping

Advancing Clinical Research in Metabolic Health and Weight Management https://usobesityscience.org/glp-1-agonists/ semaglutide for sale

liraglutide pharmacy Advancing Clinical Research in Metabolic Health and Weight Management

what is the active ingredient in rybelsus glp-1 agonists

AMRI https://usobesityscience.org/liraglutide-studies/ liraglutide online

cheap liraglutide us obesity science

how much is semaglutide without insurance tirzepatide

orlistat https://usobesityscience.org/semaglutide-research/ victoza weight loss

buy liraglutide online liraglutide

max dose of semaglutide AMRI

cheap victoza American Metabolic Research Institute

victoza Advancing Clinical Research in Metabolic Health and Weight Management

semaglutide 1mg Advancing Clinical Research in Metabolic Health and Weight Management

Advancing Clinical Research in Metabolic Health and Weight Management https://usobesityscience.org/tirzepatide-analysis/ semaglutide cost per month

how many units is 1.7 mg of semaglutide AMRI

semaglutide https://usobesityscience.org/liraglutide-studies/ weight watchers semaglutide cost without insurance

liraglutide glp-1 agonists

does compounded semaglutide work semaglutide

glp-1 agonists https://usobesityscience.org/ rybelsus in india

semaglutide max dose glp-1 agonists

rybelsus dosage orlistat

why does semaglutide cause diarrhea Advancing Clinical Research in Metabolic Health and Weight Management

liraglutide https://usobesityscience.org/glp-1-agonists/ victoza delivery

rybelsus for type 2 diabetes semaglutide

liraglutide https://usobesityscience.org/orlistat-clinical-review/ victoza delivery

where to get rybelsus American Metabolic Research Institute

rybelsus compounding pharmacy American Metabolic Research Institute

victoza tirzepatide

liraglutide fast delivery AMRI

semaglutide https://usobesityscience.org/tirzepatide-analysis/ ozempic semaglutide

can you take rybelsus and ozempic together liraglutide

Advancing Clinical Research in Metabolic Health and Weight Management https://usobesityscience.org/ rybelsus 14 mg para que sirve

victoza AMRI

is compounded semaglutide safe AMRI

liraglutide fast delivery tirzepatide

Advancing Clinical Research in Metabolic Health and Weight Management https://usobesityscience.org/ rybelsus generic brand

generic liraglutide American Metabolic Research Institute

orlistat https://usobesityscience.org/ how semaglutide works

do you need a prescription for semaglutide Advancing Clinical Research in Metabolic Health and Weight Management

cheap victoza liraglutide

cheap victoza AMRI

liraglutide https://usobesityscience.org/liraglutide-studies/ semaglutide cancer

rybelsus instructions glp-1 agonists

victoza semaglutide

AMRI https://usobesityscience.org/semaglutide-research/ semaglutide how does it work

liraglutide online orlistat

orlistat https://usobesityscience.org/orlistat-clinical-review/ glp-1

victoza delivery glp-1 agonists

victoza liraglutide

victoza AMRI

victoza delivery us obesity science

tirzepatide https://usobesityscience.org/liraglutide-studies/ liraglutide

highest dose of semaglutide orlistat

cheap liraglutide glp-1 agonists

orlistat https://usobesityscience.org/ glp-1

rybelsus stock American Metabolic Research Institute

buy victoza online semaglutide

AMRI https://usobesityscience.org/semaglutide-research/ liraglutide otc

is wegovy a semaglutide orlistat

glp 1 AMRI

orlistat https://usobesityscience.org/tirzepatide-analysis/ buy liraglutide online

victoza generic orlistat

how fast does semaglutide work American Metabolic Research Institute

glp-1 agonists https://usobesityscience.org/glp-1-agonists/ pastillas rybelsus para que sirve

glp 1 glp-1 agonists

best alcohol on semaglutide us obesity science

hers compounded semaglutide reviews tirzepatide

us obesity science https://usobesityscience.org/orlistat-clinical-review/ how to microdose semaglutide

orlistat https://usobesityscience.org/glp-1-agonists/ victoza delivery

semaglutide same as ozempic us obesity science

orlistat https://usobesityscience.org/semaglutide-research/ victoza delivery

places to inject semaglutide us obesity science

oral semaglutide weight loss tirzepatide

stromectol 3 mg dosage Ivermectin Iaar stromectol pills

https://amoxilidari.com/# amoxicillin 250 mg capsule

can you freebase gabapentin National Neuropathy & Pain gabapentin and concerta interactions

stromectol 3 mg tablets price Ivermectin Iaar ivermectin 3mg

https://neurontinnnprc.com/neurontin-vs-gabapentin/# gabapentin severe headaches

gabapentin tremor treatment National Neuropathy & Pain what kind of medicine is gabapentin

gabapentin late period gabapentin trade name australia sodium valproate and gabapentin interaction

https://neurontinnnprc.com/off-label-clinical-outcomes/# gabapentin tablets 300 mg

ivermectin lotion cost Ivermectin ivermectin buy online

cost of ivermectin Clinical Pharmacology and Safety Profiles of Stromectol buy ivermectin pills

https://neurontinnnprc.com/# gabapentin 600 mg two at night

gabapentin rx Neurontin Nnprc decreasing gabapentin

toxicity of gabapentin Neurontin Nnprc what is the maximum dose of gabapentin

ivermectin otc Ivermectin Iaar ivermectin

https://neurontinnnprc.shop/# how much weight gain with gabapentin

buy amoxicillin 250mg Amoxil amoxicillin 500mg buy online canada

where can you buy amoxicillin over the counter Amoxicillin buy amoxicillin online no prescription

https://neurontinnnprc.com/verified-pharmacy-directory/# gabapentin for insomnia

buy cheap amoxicillin online Amoxicillin amoxicillin 500mg over the counter

gabapentin 300 mg capsule gre nnprc amitriptyline and gabapentin interactions

are neurontin and gabapentin the same drug Neurontin gabapentin tablets used

ivermectin 4000 mcg Ivermectin ivermectin 200mg

https://ivermectiniaar.com/# stromectol tablets

https://fleximedsindia.com/# best india pharmacy

Easy North RX: legit canadian pharmacy – Easy North RX

india online pharmacy: reputable indian online pharmacy – no script pharmacy

Online medicine home delivery Flexi Meds India express scripts mail order pharmacy

reliable rx pharmacy: MexiCare Direct – MexiCare Direct

canadian pharmacy 1 internet online drugstore: Easy North RX – canadian medications

canadian pharmacy mall: my canadian pharmacy rx – Easy North RX

https://fleximedsindia.shop/# cheapest online pharmacy india

canadian pharmacy 365: buy canadian drugs – Easy North RX

MexiCare Direct MexiCare Direct MexiCare Direct

MexiCare Direct: pharmacy mexico – mexican drugstore

MexiCare Direct: medication in mexico – MexiCare Direct

https://fleximedsindia.com/# online shopping pharmacy india

indian pharmacy paypal: Flexi Meds India – reputable online pharmacy no prescription

best canadian pharmacy to order from: canadian pharmacy store official website – reputable canadian online pharmacies

mexican rx order antibiotics from mexico MexiCare Direct

canadianpharmacy com: Easy North RX – Easy North RX

https://mexicaredirect.com/# pharmacy in mexico online

farmacia mexicana en chicago: mexican online pharmacy – MexiCare Direct

buy drugs online: MexiCare Direct – MexiCare Direct

mexican pharma MexiCare Direct mexican pharma

world pharmacy india: Flexi Meds India – trustworthy online pharmacy

MexiCare Direct: MexiCare Direct – order medicine from mexico

http://fleximedsindia.com/# indianpharmacy com